Возможны две причины занижения налоговой базы: занижена сумма доходов, завышена величина расходов. Как раз вторая причина чаще всего приводит к ошибке. Разберемся, как ее обнаружить и при необходимости быстро исправить.

В любой бухгалтерии возможен следующий сценарий развития событий: компания завысила расходы → это привело к занижению базы по налогу на прибыль → возникла ошибка → чтобы избежать доначислений при налоговой проверке, ошибку надо исправить.

Рассмотрим четыре основные ошибки, которые приводят к завышению расходов, а значит, к занижению базы по прибыли.

Ошибка 1

Налоговая база уменьшена на расходы, которые не соответствуют установленным критериям

Таких критериев всего три (ст. 252 НК РФ). Расходы должны быть:

- экономически обоснованы;

- документально подтверждены;

- произведены для деятельности, направленной на получение дохода.

Важно: эти условия должны выполняться одновременно.

Что значит «расходы не соответствуют критериям»? Например, строительная компания учла в целях налогообложения прибыли расходы на бильярдный стол в комнату отдыха рабочих. В этом случае налоговая инспекция наверняка посчитает расходы необоснованными и доначислит налог на прибыль.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Ошибка 2

Налоговая база уменьшена на расходы, перечисленные в статье 270 Налогового кодекса «Расходы, не учитываемые в целях налогообложения»

Пример: организация выплачивает работникам премии к праздникам и юбилейным датам. Эти премии предусмотрены трудовыми договорами и связаны с выполнением работниками трудовых обязанностей.

Позиция компании: выплата премии носит поощрительный, стимулирующий характер и направлена на повышение производительности труда. Суммы указанных премий можно учесть при исчислении налога на прибыль.

Позиция Минфина России в письме от 23.04.2012 № 03-03-06/2/42: расходы в виде выплат в связи с профессиональными праздниками, знаменательными датами, персональными юбилейными датами и иные подобные выплаты не соответствуют требованиям статьи 252 Налогового кодекса; указанные выплаты не связаны с производственными результатами работников.

Вывод: расходы на премию, например, к юбилею, нельзя учесть в целях налогообложения прибыли, даже если выплата премии предусмотрена коллективным или трудовым договором с сотрудником.

Ошибки 3 и 4:

- расходы признаны не в том периоде, к которому относятся;

- превышены лимиты по некоторым расходам: компания учла расходы в большей сумме, чем положено по нормам главы 25 НК РФ

Пример: расходы на представительские расходы можно учесть в размере 4% от суммы расходов на оплату труда. Компания забыла определить максимальную сумму представительских расходов, которые можно учесть в целях налогообложения прибыли, и в 2013 году превысила установленный лимит. В итоге база по налогу на прибыль за 2013 год была занижена.

Как исправить такую ошибку в налоговом учете? Обнаружив ошибку в 2014 году, бухгалтеру надо подать уточненную налоговую декларацию по налогу на прибыль за 2013 год.

Если выявленная ошибка привела к занижению налоговой базы предыдущего налогового периода, следует сдать уточненную налоговую декларацию за тот период, по которому обнаружена ошибка (п. 1 ст. 54 НК РФ).

Завышение расходов – далеко не единственная причина, которая приводит к ошибкам. О том, как правильно вести учет по налогу на прибыль вы узнаете на онлайн-курсе Налог на прибыль для бухгалтеров.

Как исправить ошибку, ведущую к занижению налоговой базы 1С БП 3.0

Как в 1С исправить ошибку в НУ, если она привела к занижению налога на прибыль?

В случае занижения налоговой базы налогоплательщик обязан исправить данную ошибку в периоде возникновения, доплатить налоги и пени и подать уточненную декларацию по налогу на прибыль за период возникновения ошибки.

К сожалению, при создании документа Корректировка реализации (раздел Продажи), программа делает исправления по НУ в текущем периоде. А это не верно, так как исправления должны вноситься в период возникновения ошибки, в случае занижения нами налоговой базы.

Как же правильно отразить исправление в НУ ошибки, которая привела к занижению налога на прибыль в прошлых периодах?

Предлагаем два варианта:

Для отработки этого варианта исправления мы внесем изменения в прошлый период, соответственно он должен быть открыть для редактирования. Рекомендуем проверить и при необходимости снять/передвинуть Дату запрета изменений

(Администрирование – Настройка пользователей и прав – Даты запрета изменений)

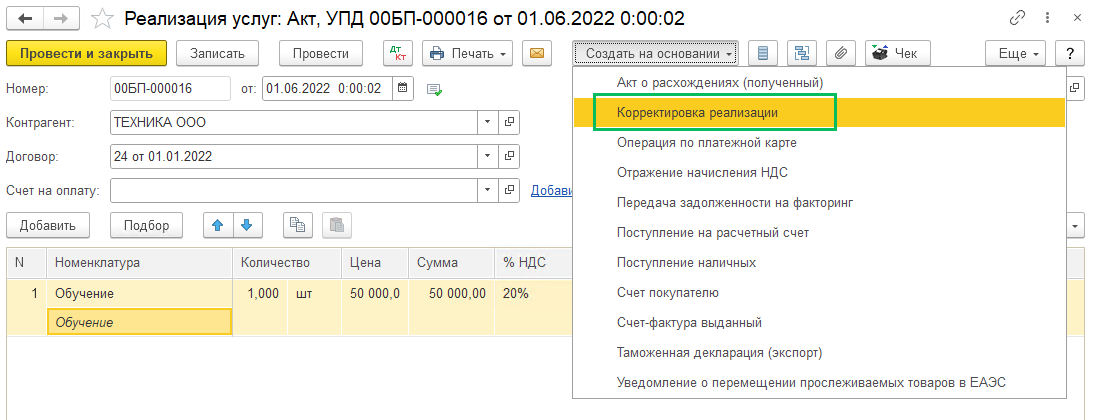

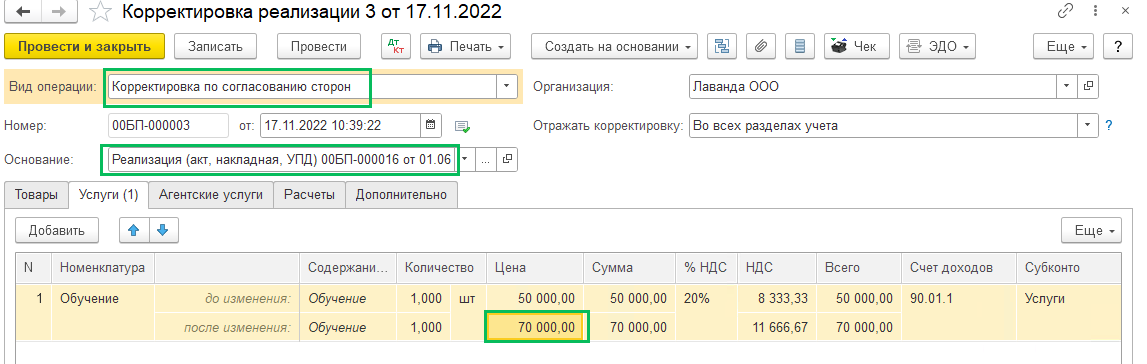

Создаем документ Корректировка реализации, можно создать его на основании документа Реализация (акт, накладная, УПД).

В шапке документа указываем следующие значения:

Вид операции – Исправление в первичных документах

Дата корректировки – текущая

Основание – документ реализации, в котором была допущена ошибка

Отражать корректировку – Во всех разделах учета

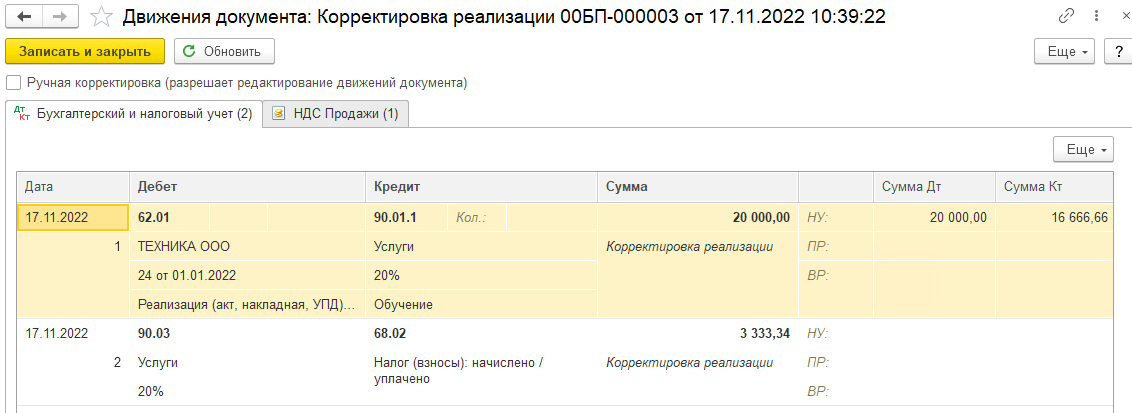

Если вы создали документ Корректировка долга на основании документа Реализация, то табличная част заполнится автоматически. Вам необходимо внести исправления в значения «после изменения«. В рассматриваемом случае была исправлена цена (в исходной накладной цена была ниже, чем должна быть)

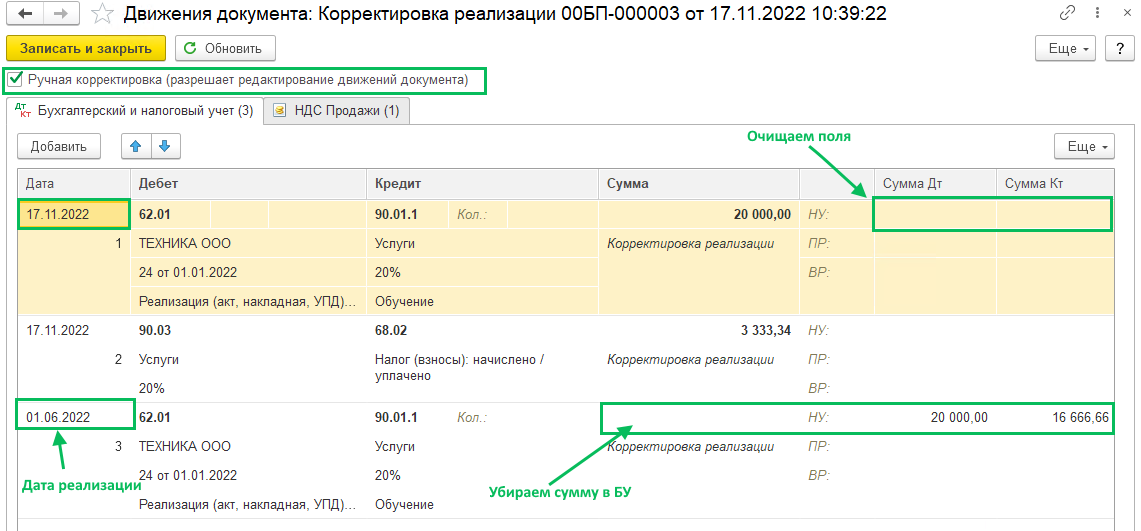

Сформировались проводки на дату документа Корректировка реализации, но как мы выше писали, это не верно в отношении ошибок, занижающих налоговую базу. Поэтому установите галку Ручная корректировка

и измените дату проводки по НУ на дату возникновения ошибки (дату документа Реализация).

Обращаем внимание, что по БУ все остается как есть. Поэтому если в проводке есть и БУ, и НУ, то скопируйте ее (правой кнопкой мыши – Скопировать), удалите из нее данные по БУ и поменяйте дату на дату реализации. А в исходной проводке на дату корректировки очистите поля с суммами по НУ. Записать и закрыть.

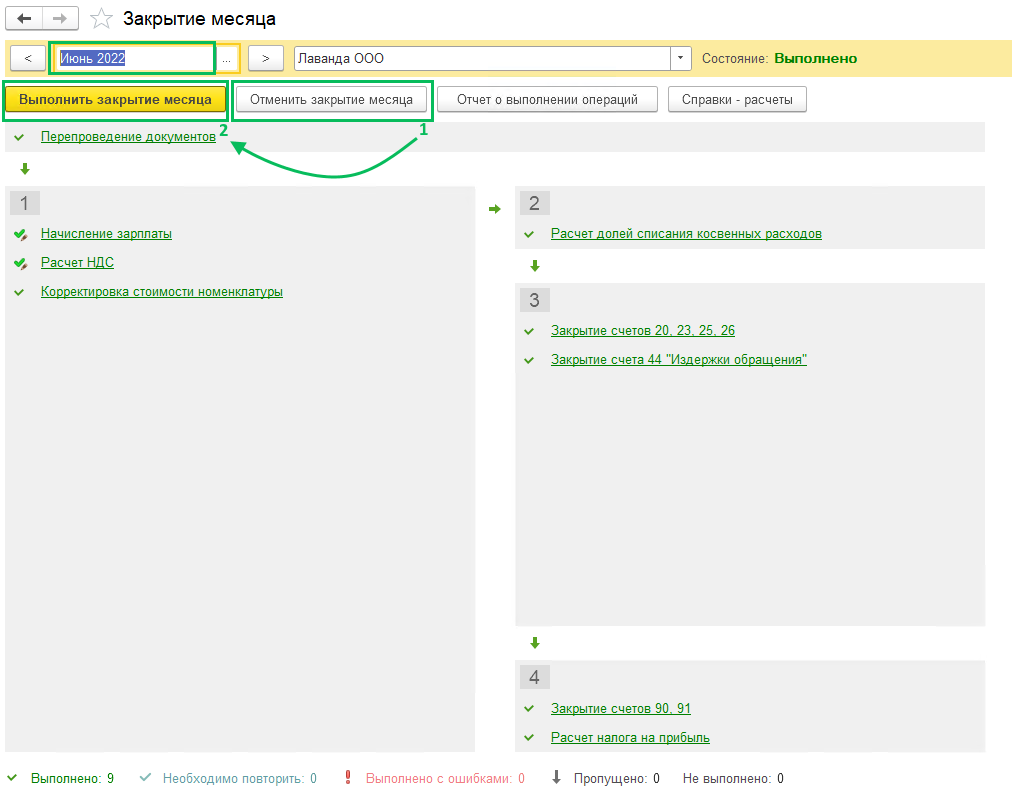

Далее проведите операции Закрытия месяца (раздел Операции), чтобы налог на прибыль пересчитался. Перейдите в закрытие месяца, в котором была ошибка (месяц реализации), нажмите кнопку Отменить закрытие месяца, а после этого нажмите Выполнить закрытие месяца.

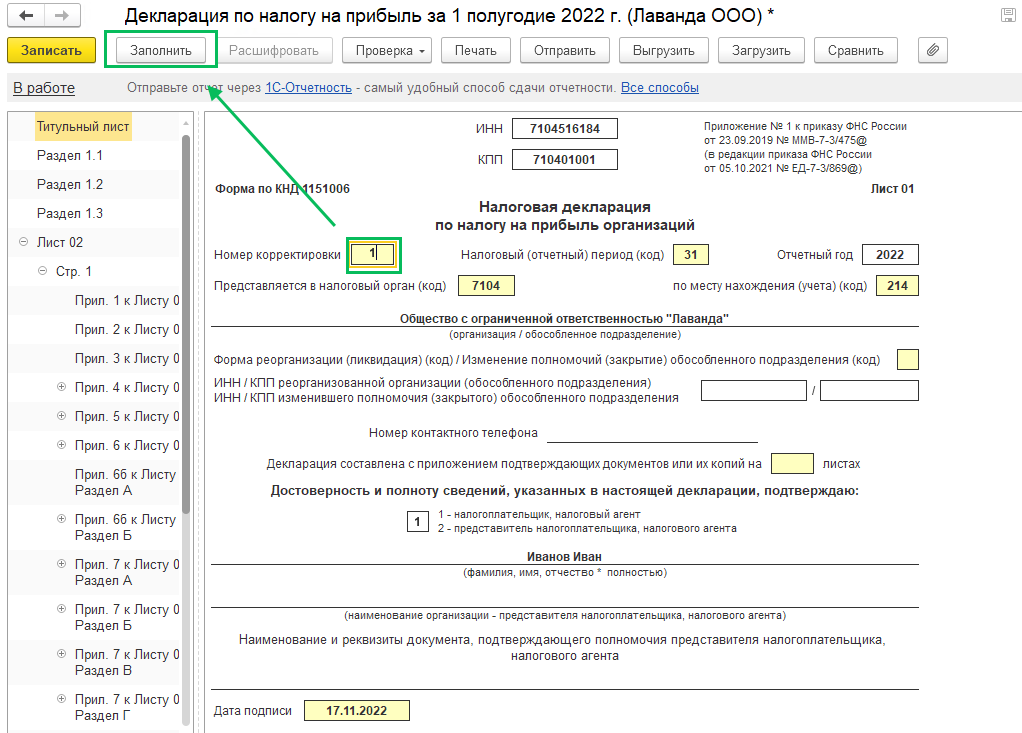

Сформируйте уточненную декларацию по налогу на прибыль за период возникновения ошибки (Отчеты – Регламентированные отчеты). На титульном листе обязательно поставьте Номер корректировки. Заполнение декларации происходит по кнопке Заполнить.

Отправить отчет непосредственно из 1С можно с помощью сервиса 1С-Отчетность по кнопке Отправить.

2. Ручное заполнение уточненной декларации по налогу на прибыль

Вариант для тех пользователей, кто не готов раскрывать прошлые периоды и переделывать процедуру закрытия месяца.

В таком случае вы создаете документ Корректировка реализации, как это было описано выше, но не вносите ручные корректировки в проводки по документу. Будут следующие проводки:

Сформируйте уточненную декларацию по налогу на прибыль за период возникновения ошибки (Отчеты – Регламентированные отчеты). На титульном листе обязательно поставьте Номер корректировки. Заполнение декларации происходит вручную. Отправить отчет непосредственно из 1С можно с помощью сервиса 1С-Отчетность

по кнопке Отправить.

(Рейтинг:

5 ,

Голосов: 1 )

Материалы по теме

Уточненная декларация — это декларация, подаваемая с целью корректировки данных, показанных в ее предшествующем варианте. Рассмотрим вопросы, возникающие в связи с представлением уточненной декларации, далее.

Когда нужна уточненная декларация

Иногда случается, что после сдачи декларации по налогу бухгалтер находит ошибку в расчетах и таким образом выясняется, что налог был посчитан неправильно. Что же делать в этой ситуации? Ответ очевиден: необходимо внести исправления в учетные записи и пересчитать налог. Если сумма налога оказалась заниженной, то бухгалтер обязан подать уточненную декларацию (абз. 1 п. 1 ст. 81 НК РФ). Если же ошибка не привела к уменьшению налога, то тогда можно обойтись без уточненки. Здесь право выбора остается за организацией (абз. 2 п. 1 ст. 81 НК РФ, письмо Минфина от 27.09.2017 № 03-02-07/1/62596).

В уточненной декларации отражается сумма налога, рассчитанная с учетом произошедших изменений или обнаруженной ошибки. Результаты налоговых проверок, проведенных за период подачи уточненки не должны влиять на расчет налоговой базы и самой суммы налога.

Заполнить декларацию по налогу на прибыль за 1 квартал 2023 года вам помогут комментарии и образец от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Чем грозит представление уточненной декларации

Всегда следует помнить, что вслед за сдачей уточненной декларации с уменьшенной суммой налога налоговые органы могут провести выездную налоговую проверку за уточняемый налоговый период, причем сделать они это могут, даже если данный период был уже проверен (абз. 6 п. 10 ст. 89 НК РФ).

До подачи уточненной декларации (если бухгалтер изначально занизил сумму налога) компании нужно будет доплатить налог в бюджет и, кроме того, заплатить пени. Штрафа организация может избежать, если:

- Успеет сдать уточненную декларацию до истечения срока подачи первичной (п. 2 ст. 81 НК РФ).

- Срок уплаты налога не истек и организация представила уточненку до того, как узнала об обнаружении ошибок налоговиками или назначении выездной налоговой проверки (п. 3 ст. 81 НК РФ).

- Уточненная декларация сдана после истечения срока уплаты налога, но до того, как компания узнала об обнаружении ошибок налоговым органом либо назначении выездной налоговой проверки. В этом случае нужно уплатить недоимку и пени до момента представления уточненной декларации (подп. 1 п. 4 ст. 81 НК РФ).

Рассчитать пени вам поможет наш «Калькулятор пеней».

- Срок уплаты налога истек, а уточненная декларация представлена после проведения выездной проверки, по результатам которой не обнаружены ошибки и искажения сведений (подп. 2 п. 4 ст. 81 НК РФ).

Налоговый агент также может избежать ответственности, предусмотренной ст. 123 НК РФ, при соблюдении им вышеперечисленных условий (абз. 3 п. 6 ст. 81 НК РФ).

Уточненная декларация представляется по той форме, которая действовала в корректируемом налоговом периоде (п. 5 ст. 81 НК РФ).

Действующий бланк декларации по налогу на прибыль, а также бланк для подачи уточненки за прошлые периоды вы найдете здесь.

После сдачи уточненки организация прекратила свое существование

После реорганизации предприятия уточненную декларацию сдает его правопреемник по месту своего учета или по месту учета в качестве крупнейшего налогоплательщика (п. 2.6 порядка, утв. приказм ФНС от 23.09.2019 № ММВ-7-3/[email protected] (ред. от 17.08.2022)).

При этом на титульном листе уточненной декларации, которую подает правопреемник, должны быть указаны ИНН и КПП организации-правопреемника и его же название, а ИНН и КПП реорганизованной организации (ее обособленного подразделения) указываются отдельными строками.

В разделе 1 уточненной декларации, подаваемой правопреемником за реорганизованную организацию (ее обособленное подразделение), указывается ОКТМО по месту нахождения последней (п. 4.5 порядка).

Компания изменила «прописку»

Если компания переезжает и меняет свой адрес, то уточненку нужно будет сдать в тот налоговый орган, в который она встанет на учет, но код ОКТМО указывается тот же, что и в первичной декларации (письмо УФНС России по г. Москве от 30.10.2008 № 20-12/101962).

Необходимо обратить внимание, что все разъяснения чиновников даны в то время, когда применялся код ОКАТО. В связи с заменой кода ОКАТО на код ОКТМО надо полагать, что все приведенные выше выводы не потеряли свою актуальность и в настоящее время.

Также нужно иметь в виду, что при изменении организацией или ее ОП своего места нахождения и уплате налога или авансов в течение года в бюджеты разных субъектов РФ, в составе уточненки можно представить соответствующее количество страниц подразделов 1.1 и 1.2 Раздела 1.

Например, при изменении адреса 1 августа в уточненной декларации за полугодие сумма доплаты (уменьшения) аванса за полугодие и ежемесячный аванс по сроку уплаты «не позднее 28 июля» указываются в подразделах 1.1 и 1.2 Раздела 1 с кодом по ОКТМО по старому месту нахождения. На отдельной странице подраздела 1.2 Раздела 1 с новым кодом по ОКТМО приводятся суммы авансов со сроком уплаты «не позднее 28 августа» и «не позднее 28 сентября».

Так сказано в п. 4.6 порядка.

При переезде подразделения в уточненке заполняют реквизит «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения», указывая здесь старый КПП обособки (п. 2.8 порядка).

Если у вас есть доступ к КонсультантПлюс, проверьте нужно ли вам сдать уточненку. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

У организации есть/были обособленные подразделения

Если ОП продолжает работать, уточненка подается туда же, куда сдавалась первичная декларация.

Если подразделение закрывается, уточненные декларации по нему, а также декларации за последующие (после закрытия) отчетные периоды и текущий налоговый период представляются в ИФНС по месту нахождения организации или по месту ее учета в качестве крупнейшего налогоплательщика (п. 2.6 порядка).

При этом в титульном листе указывается код 223 и КПП по месту нахождения организации (крупнейшего налогоплательщика), а в реквизите «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» — КПП закрытой обособки (п. 2.7 порядка).

Если обособленные подразделения организации переходят на уплату налога через ответственное подразделение (головную организацию), то уточненная декларация должна подаваться по месту учета последнего (письмо ФНС России от 30.06.2006 № ГВ-6-02/664).

Если ОП являлось ответственным, а потом перестало быть таковым, по реквизиту «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» нужно указывать КПП по месту нахождения бывшего ответственного обособленного подразделения (п. 2.8 порядка).

Итоги

Обязанность по представлению уточненной декларации появляется, только если налогоплательщик самостоятельно обнаружил неуплату налога. В случае наличия обособленных подразделений, при смене адреса или реорганизации существует специфика, связанная с порядком отражения ОКТМО, КПП в уточненных декларациях, а также местом их представления. Соблюдая определенные правила, при подаче уточненки с увеличением суммы налога можно избежать ответственности по ст. 120, 122 НК РФ. Однако нужно учитывать, что ее представление может повлечь за собой проведение выездной налоговой проверки.

Об особенностях формирования уточненных деклараций по другим налогам читайте в статьях:

- «Как сделать уточненную декларацию по НДС в 2023 году»;

- «Особенности уточненной налоговой декларации 3-НДФЛ»;

- «Как подать уточненную налоговую декларацию по УСН?».

Скачивать бланки документов могут только

подписчики журнала «Главная книга».

Если вы уже подписаны на журнал, авторизуйтесь

или активируйте код доступа с карты подписчика

Если хотите оформить подписку, заполните заявку

Активация подписки

Для активации подписки — войдите на сайт или зарегистрируйтесь

Подписка на новости

Ваш email уже был зарегистрирован. Для подписки на рассылку войдите на сайт

Войти

Пользователь с таким логином и паролем уже вошел на сайт.

Осуществить новый вход?

Мое местоположение

Россия

Москва

Санкт-Петербург

Алтайский край

Амурская область

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Донецкая Народная Республика

Еврейская автономная область

Забайкальский край

Запорожская область

Ивановская область

Иркутская область

Калининградская область

Калужская область

Камчатский край

Кемеровская область — Кузбасс

Кировская область

Костромская область

Краснодарский край

Красноярский край

Курганская область

Курская область

Ленинградская область

Липецкая область

Луганская Народная Республика

Магаданская область

Московская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Адыгея

Республика Алтай

Республика Башкортостан

Республика Бурятия

Республика Дагестан

Республика Ингушетия

Республика Кабардино-Балкария

Республика Калмыкия

Республика Карачаево-Черкессия

Республика Карелия

Республика Коми

Республика Крым

Республика Марий Эл

Республика Мордовия

Республика Саха (Якутия)

Республика Северная Осетия (Алания)

Республика Татарстан

Республика Тыва (Тува)

Республика Удмуртия

Республика Хакасия

Республика Чечня

Республика Чувашия

Ростовская область

Рязанская область

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Севастополь

Смоленская область

Ставропольский край

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Ульяновская область

Хабаровский край

Ханты-Мансийский автономный округ

Херсонская область

Челябинская область

Чукотский автономный округ

Ямало-Ненецкий автономный округ

Ярославская область

Задавать вопросы и отвечать на них могут только

зарегистрированные

пользователи

Авторизуйтесь или Зарегистрируйтесь

![]()

Сервис открыт для подписчиков или по временному доступу

![]()

Подпишитесь

на бесплатную рассылку бухгалтерских новостей

Подписаться