Продолжим разбираться в хитросплетениях, неоднозначностях и тонкостях счетов-фактур: как и когда следует внести исправления в счет-фактуру, чем отличается исправленный счет-фактура от корректировочного, можно ли вместо исправленного принять корректировочный…

Вопросов очень много: что принимать. когда отражать, как влияют на налоговые обязательства. Тема горячая. Актуальная. Обсуждаемая и часто комментируемая контролерами — Минфином и ФНС.

Обсудим?

Итак, если в счете-фактуры поставщик допустил критичные ошибки, он должен их исправить. В случае, если они могут явиться препятствием в получении покупателем налогового вычета. О существенных и незначительных ошибках в статье «Ущербный счет-фактура. Или пригодный?»

При обнаружении критичных ошибок в счете-фактуре нужно обратиться к продавцу о внесении исправлений в счет-фактуру. И ваш деловой партнер должен их исправить.

Как исправить ошибки в счет-фактуре

Исправленный — это новый счет-фактура с верными данными заполненной строкой 1а. По сути- это уточненный документ.

Важно: 1. В строке 1 указываются номер и дата составления счета-фактуры с ошибками.

2. В строке 1а указываются порядковый номер и дата исправления первоначального (ошибочного) счета-фактуры («исправление № 1 от «__»_____2019г.).

Остальные строки и графы заполняются как в первоначальном счете-фактуре, но с правильными значениями.

Исправленный счет-фактура составляется в двух экземплярах: и для покупателя, и для продавца.

Если дефектный счет-фактура был зарегистрирован в книге покупок (у покупателя) и в книге продаж ( у продавца), его следует аннулировать и зарегистрировать исправленный.

Отражение исправления в учете и отчетности

1. Если исправление происходит в одном квартале:

Продавец в книге продаж текущего периода аннулирует запись по ошибочному счету-фактуре и регистрирует исправленный счет-фактуру. Аннулирование выполнятся путем повторной регистрации документа в книге продаж с отрицательными показателями.

Покупатель вносит аналогичные записи в своей книге покупок.

2. Если исправляется счет-фактура, составленный в предыдущем периоде, то продавец и покупатель вносят такие же записи, но только в дополнительных листах к книге продаж (книге покупок) того периода, в котором был зарегистрирован ошибочный (первоначальный) счет-фактура. И так же в доплисты вносятся две записи: аннулируется прежний счет-фактура и регистрируется исправленный.

Если в результате исправлений итоговые данные книги продаж (книги покупок) изменились, надо сдать уточненную декларацию. А при увеличении суммы НДС к уплате за исправляемый период нужно доплатить налог и пени.

Симметричность важна и при несущественных ошибках

Не исключено, что осторожный покупатель будет настаивать на внесении продавцом исправления в документ даже в случае несущественной ошибки в счет-фактуре.

Важно: даже если это ошибки технические (номер, дата документа и прочие) – продавец должен зарегистрировать исправленый документ в книге продаж. Чтобы сведения исправленного счета-фактуры из книги продаж, были включены в налоговую декларацию.

Иначе проверочная программа АСК НДС-2 выявит разрыв и в вычете покупателю будет отказано.

Обратите внимание: Минфин в письме от 6 мая 2019 г. N 03-07-11/32905 допустил, что если продавец исправит несущественную ошибку (недочет), счет-фактуру в книге продаж он может не регистрировать. Но для применения вычета у покупателя зеркальность актуальных счетов-фактур должна быть соблюдена.

Для надежности полезно запросить у продавца заверенные копии соответствующих листов из его книги продаж.

Проверьте актуальность формы

Исправленный счет-фактура должен быть составлен по форме, действующей на дату составления первоначального (ошибочного) счета-фактуры. Мнение контролеров в письмах ФНС от 07 сентября 2018 г. № СД-3-3/3806@ и Минфина от 6 мая 2019 г. № 03-07-11/32905.

Такой нетрадиционный УПД

Если ваш контрагент применяет УПД (универсальный передаточный документ) обязательно убедитесь в том, что полученный от него документ в той части, в которой он заменяет счет-фактуру:

- полностью соответствует формату счета-фактуры, утвержденному действующим законодательством,

- в нем заполнены все необходимые реквизиты,

- и они указаны верно.

Форма УПД была утверждена введена 6 лет назад письмом ФНС от 21.10.2013 N ММВ-20-3/96@. С тех пор внесена масса существенных изменений в правила заполнения счет-фактуры, утвержденные постановлением № 1137. Форма УПД отстает. И актуализировать ее никто не спешит.

Минфин и ФНС в своих письмах советуют самостоятельно дополнить УПД, объединяющий в себе форму счета-фактуры и первичного учетного документа, показателями, необходимыми для выполнения требований, установленных статьей 169 Налогового кодекса и Правилами заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденными постановлением Правительства РФ N 1137. ( письма Минфина и ФНС от 22 апреля 2019 г. № ЕД-4-15/7638, от 14 сентября 2017 г. № ЕД-4-15/18322.

Совет: если вы применяете УПД, стоит переработать его форму, приведя в соответствие с действующей формой счета-фактуры. И закрепить форму этого первичного документа в приложении к учетной политике.

Если продавец выдал вам УПД – внимательно проверьте документ на предмет его соответствия актуальной форме счета-фактуры. И каждый из ее реквизитов.

В противном случае вычет НДС на основании УПД по устаревшей форме с неполным указанием реквизитов налоговая аннулирует.

Исправление ошибки в счет-фактуре не стоит путать с порядком выставления корректировочного счета-фактуры.

Для целей НДС — исправление ошибки и корректировка – два совершенно разных понятия. И необходимо четко понимать когда требуется исправить ранее выставленный счет-фактуру, а когда к нему готовить корректировку.

Корректировка и исправление ошибки – две большие разницы

Совершенно разные операции с совершенно разными основаниями, своими правилами документального оформления и отражения в учете и отчетности.

Итак, условия корректировки:

1.Корректировка – только в случае изменения стоимости.

Корректировочный счет-фактура выставляется только в случае, когда меняют стоимость уже отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав.

Изменение стоимости может быть вызвано причинами:

- выявлена недопоставка товара,

- после отгрузки продавец предоставил покупателю ретро-скидку,

- продажа товаров по предварительной цене с последующим пересчетом,

- изменение цены в судебном порядке по заявлению одной из сторон.

2.Корректировка в обязательном порядке оформляется первичным документом. По которому стороны договорились уменьшить или увеличить цену товара, или уточнили его количество.

Это может быть изменение (дополнение) к договору, соглашение, или другой документ, подтверждающий факт уведомления об изменении условий сделки и подтверждающий согласие покупателя.

Важно: Дата этих документов должна быть более поздняя, чем дата отгрузки. Ими подтверждается факт, что изменение произошло уже после отгрузки.

Первичными документами могут явиться, к примеру, 1) акт об установлении расхождения по количеству и качеству при приемке ТМЦ по форме № ТОРГ-2, 2) акт об изменении цены, подписанный сторонами, 3) вступившее в законную силу решение суда и другие

В случае отсуствия первичного документа- основания, выставлять корректировочный счет-фактуру не надо. Так считает Минфин в письме от 9 февраля 2018 г № 03-03-06/1/7833.

Если при выставлении счета-фактуры изначально были допущены несоответствия или ошибки, в том числе арифметические, в стоимости, в сумме, — такие документы не оформляются. Выставление корректировочного счета-фактуры в этом случае будет неправомерным. Для устранения ошибки оформляется исправленный счет-фактура.

Срок выставления корректировочного счета-фактуры

По общему правилу продавец должен выставить корректировочный счет-фактуру в течение пяти календарных дней с даты составления документов, подтверждающих согласие или уведомление покупателя на изменение стоимости отгруженных товаров.

Ответственность за нарушение срока выставления не предусмотрена. Но задерживать документ, подтверждаюший право вычета у покупателя, добросовестный партнер не станет.

Срок для заявления вычета по корректировочному счету-фактуре

Покупатель вправе заявить вычет в любом периоде после получения корректировочного счета-фактуры, но не позднее 3-х лет с момента его составления. При этом совершенно не важно, когда покупателем был заявлен к вычету НДС по первоначальному счету-фактуре. Это закрепляет пункт 10 статьи 172 Налогового кодекса.

Отражение корректировки — по своим правилам

Итак, документы об изменении стоимости ранее отгруженных товаров составлены, согласие покупателя на изменение стоимости получено, корректировочный счет- фактура выставлен.

Задача – правильно отразить корректировку в учете.

А основные правила такие:

- В учете отражается возникшая разница.

- Корректируется налоговая база текущего периода. Независимо от того, в каком периоде были отгружены товары. Налоговая база, исчисленная в момент отгрузки, корректировке не подлежит.

Если стоимость отгруженных товаров увеличилась, то в текущем периоде (периоде корректировки):

- продавец включает возникшую разницу в налоговую базу текущего периода, независимо от того, в каком периоде были отгружены сами товары;

- покупатель заявляет к вычету разницу между суммами НДС, исчисленными до и после корректировки.

Если стоимость отгруженных товаров уменьшилась, то в текущем периоде (периоде корректировки):

- продавец заявляет к вычету разницу между суммами НДС, исчисленными до и после корректировки;

- покупатель восстанавливает сумму НДС в размере разницы между суммами НДС до и после корректировки.

Кто-то помнит, что до 2013 года корректировочные счета-фактуры нужно было регистрировать в доплистах. Причем за тот период, когда была отгрузка. Это вызывало необходимость представления в налоговый орган уточненных налоговых деклараций за период отгрузки товаров. Доплачивать разницу в НДС и пени.

С 1 июля 2013 года этого не требуется. Теперь возникшие разницы отражаются в налоговой базе текущего периода. Поэтому декларации уточнять не следует, и пени начисляться не будут.

Изменились реквизиты, Что с корректировкой?

Если с момента первоначальной отгрузки до момента корректировки изменились основные реквизиты продавца или покупателя, к примеру, адрес. В этом случае в корректировочном счете-фактуре указываются новые реквизиты – те, которые действуют на момент выставления корректировочного счета-фактуры.

Совет: при подписании своего согласии об изменении цены, покупателю и продавцу целесообразно уточнить свои реквизиты. Если обязанность уведомления об этом не закреплена условиями договора.

О единой (сводной) корректировке

Налоговым кодексом предусмотрена возможность формирования единых (сводных) корректировочных счетов — фактур. Естественно, выставленных в адрес одного и того же покупателя.

Продавец может подсобрать счета-фактуры, которые попадают под корректировку, и внести данные по ним в единый корректировочный счет-фактуру. При этом, корректировочный счет-фактура будет всего один, и записей по нему в книгах у продавца и покупателя будет всего по одной.

Выставление единого корректировочного счета-фактуры – это не обязанность, а право выбора продавца. Для кого-то это удобно. Для сокращения количества документов и упрощения учета.

Можно совмещать оба варианта выставления корректировочных счетов-фактур – отдельные или единые. Закреплять вариант выбора в учетной политике не требуется.

В едином корректировочном счете-фактуре может быть указано, что по одним позициям стоимость увеличилась, а по другим – уменьшилась. В этом случае необходимо отдельно просуммировать данные и отразить отдельно их в итоговых строках «Всего увеличение (сумма строк В)» и «Всего уменьшение (сумма строк Г)». Такой корректировочный счет-фактуру продавец и покупатель регистрируют дважды: в книгах покупок и книгах продаж соответственно.

Корректировка за корректировкой

Корректировка стоимости товаров может осуществляться неоднократно. При этом в каждой последующей корректировке продавец выставляет покупателю корректировочный счет-фактуру, в который вносятся данные предыдущего корректировочного счета-фактуры. И отражает разницу ( увеличение или уменьшение) уже между ними.

Номер и дата предыдущего корректировочного счета-фактуры вносятся в строку 1б последующего (нового) корректировочного счета-фактуры.

Новый корректировочный счет-фактура также регистрируется в текущем периоде на сумму разницы. Записи по предыдущему корректировочному счету-фактуре не аннулируются, остаются как есть в том периоде.

Возврат товаров

С 1 апреля 2019 г. возврат товаров – как полный, так и частичный оформляется только корректировочными счетами-фактурами.

Почему: постановлением правительства № 15 от 19 января 2019 г. внесены изменения в пункт 3 Правил ведения книги продаж, исключившие обязанность выставления покупателем счетов-фактур по принятым на учет товарам в случае их возврата продавцу.

На возврат товаров продавец (!) должен выставить корректировочный счет-фактуру. Именно он по корректировочным счетам-фактурам будет принимать НДС к вычету.

Минфин в письме от 10 апреля 2019 г. № 03-07-09/25208 предупредил: если при возврате принятого на учет товара покупатель выставит счет-фактуру в старом порядке, продавец потеряет право на вычет. Поэтому, будьте внимательны!

По возврату есть еще одно письмо Минфина от 8 апреля 2019 г. № 03-07-09/24636: если возврат будет оформлен самостоятельно заключенным договором купли-продажи (или поставки), то НДС можно принять к вычету по счету-фактуре покупателя, вернувшего товар. При этом в договоре первоначальный покупатель должен выступать продавцом, а первоначальный продавец — покупателем.

Что будет, если вместо исправленного счета-фактуры выставить корректировочный?

Так как правила регистрации корректировочных и исправленных счетов-фактур в книгах покупок и книгах продаж, а также порядок применения налоговых вычетов по ним существенно различны — риски несут как покупатель, так и продавец.

Давайте разбираться.

Да, возможно корректировка это удобно: на требуется перепахивать прошедшие периоды, заполнять доплисты и готовить уточненки. В каком периоде получили документ – в том же и отразили в учете.

Но по установленным законодательно правилам корректировочный счет-фактура может быть выставлен при соблюдении трех условий: 1) после отгрузки меняется стоимость сделки 2) об этом достигнуто соглашение сторон 3) в наличии первичный документ – основание для корректировки.

Если одно из условий не выполняется – нужно исправлять ранее выданный счет-фактуру. Оформление корректировочного счета-фактуры будет неправомерным. И признавать вычеты на его основании рискованно. Об этом предупредил Минфин в письме от 18 декабря 2017 г. № 03-07-11/84472. Такие же разъяснения содержатся и в иных многочисленных письмах контролеров Минфина и ФНС.

Риски продавца.

1.Если в результате исправления ошибки стоимость отгрузки уменьшилась — в случае неправомерного выставленного корректировочного счета-фактуры — продавцу грозит отказ в налоговом вычете на сумму разницы между НДС, доначисление налога, пении привлечение к налоговой ответственности за неполную уплату налога.

2.Если в результате исправления ошибки стоимость отгрузки увеличена — в случае неправомерного выставленного корректировочного счета-фактуры — продавцу грозит доначисление налога, пени и штраф в связи с недоплатой НДС за период отгрузки.

3. За нарушение порядка ведения учета и отсутствие исправленных счетов-фактур продавца могут привлечь к налоговой ответственности по статье 120 Налогового кодекса и к административной по статье 15.11 КоАП за грубое нарушение правил ведения учета и объектов налогообложения.

Риски покупателя.

Если в результате исправления ошибки стоимость отгрузки увеличена, покупатель — по полученному от продавца неправомерно выставленному корректировочному счету-фактуры – теряет право на вычет положительной разницы между суммами НДС в периоде внесения корректировки.

Поэтому требуйте от продавца исправить ошибки путем выставления не корректировочных, а исправленных счетов-фактур. С соблюдением правильного порядка их отражения в учетных регистрах и налоговой отчетности.

Ненадежный поставщик

Небрежность или невнимательность поставщика может серьезно подвести покупателя и оставить его без вычета.

Не раз бизнес пытался оспорить в суде конституционность норм Налогового кодекса, которые ставят право на получение налогоплательщиком налоговых вычетов в зависимость от соблюдения налогового законодательства его контрагентами. Но, к большому сожалению, судьи КС РФ ничего неконституционного в этих нормах не нашли.

Российская судебная практика подтверждает, что ответственность бизнеса – безгранична. Проверка потенциальных контрагентов уже вменена в обязанность. С суровой платой за неисполнение: 1) обвинение в соучастии и 2) отказ в уменьшении налоговой базы и признании вычетов.

Спорить, конечно, можно. Но с учетом пробюджетной позиции судов, это не всегда продуктивно.

Поэтому важно просчитывать риски и вовремя принимать меры, обеспечивая безопасность своего бизнеса. Быть в тренде происходящих событий. Знать приемы и понимать верные ходы.

В свежем письме от 6 мая 2019 г № 03-07-11/32905 Минфин еще раз предупредил, что исправленный счет-фактура, не зарегистрированный продавцом в книге продаж, лишает покупателя права на вычет по НДС.

Ставить в зависимость свое законное право на вычет от порядочности или настроения поставщика — неосмотрительно и рискованно. Стоит подстраховаться. В договор с поставщиком – как проверенным партнером, так и выбранным впервые – полезно внести обязательное условие об обмене документами — представлении продавцом заверенных копий:

— доплистов книги продаж (в случае исправления счетов-фактур) и

— текущих листов книги продаж (в случае выставления корректировочных счетов-фактур).

И еще. Целесообразно в договорах с поставщиками прописать и иные дополнительные меры ответственности, бодрящие контрагента. К примеру:

- внести условие о неустойке за непредставление в установленные сроки оформленных надлежащим образом документов : счетов-фактур, заверенных копий листов книги продаж и других;

- включить в договор условие о заверениях об обстоятельствах ( согласно статьи 431.2 Гражданского кодекса);

- закрепить в договоре ответственность контрагента возместить имущественные потери, возникшие в результате нарушения им законодательства или обязательств и гарантий по договору. В этом случае в договоре обязательно нужно указать основание для возмещения потерь;

и другие полезные условия, приведенные в статье «Договор с контрагентом. Управляем рисками».

Если контрагент порядочный — он не будет упорствовать принять дополнительные условия к договору. Для него эти условия не влекут никаких осложнений и проблем.

Если контрагент уклоняется от представления документов или отказывается подписывать предложенную редакцию договора – это повод призадуматься о причинах его противодействия и оценить целесообразность выбора для исполнения договора именно этого контрагента.

Если недобросовестный продавец будет «динамить» с представлением документов — дополнительные меры ответственности помогут взыскать с него ущерб в гражданско-правовом споре. Не дожидаясь налоговой проверки и ее результатов.

Резюмируем. И советы.

1.Ошибки в счетах — фактурах не должны быть исключительно проблемой бухгалтера. Инициируйте приказ об ответственных лицах (менеджерах) за правильность оформления документов на поставку вцелом и счетов -фактур в частности.

2.Подучите персонал, разьясните правила составления счетов-фактур для сотрудников, ответственных за закупку товаров. Потренируйте на ошибках, чтобы «дожимали» поставщиков и приносили вам корректные документы.

С корректировками и исправлениями посложнее, тут без бухгалтера не обойтись.

3.Вносите в договоры с поставщиками условие об оплате в части окончательного расчета только после получения надлежащим образом оформленных документов: счетов-фактур и заверенных копий учетных регистров, подтверждающих начисление налогов.

4.Обеспечьте иными четкими условиями договоров с поставщиками гарантии представления верных документов и правильного отражения их в учете. Перечисленных в статье «Договор с контрагентом. Управляем рисками».

5.Займите требовательную позицию, не принимайте роль просителя. С отдельными поставщиками , возможно, за вычет придется побороться ив суде. А почему бы и не да.)

Надежных вам поставщиков, коллеги!

Безупречных счетов – фактур!

Легких и бесспорных налоговых вычетов!

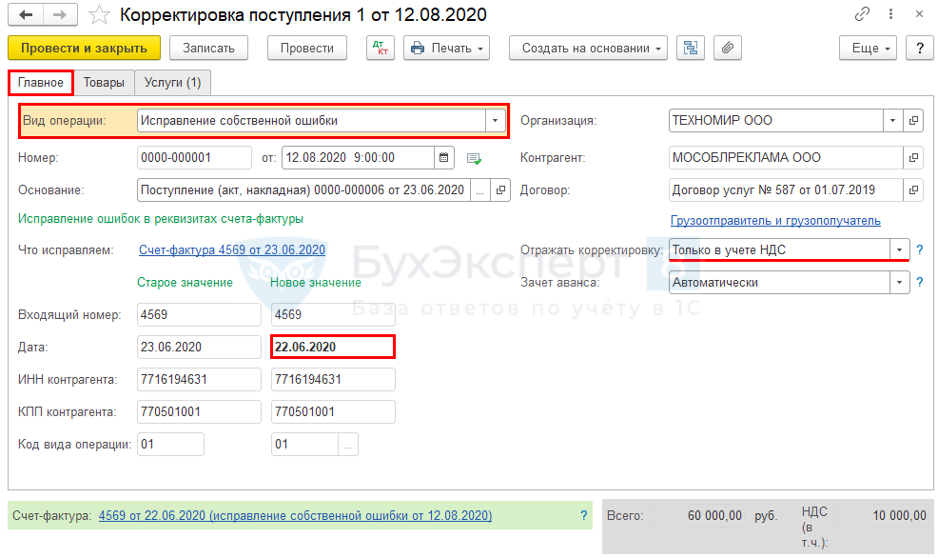

После сдачи декларации по НДС обнаружила в книге покупок ошибку в дате счета-фактуры (поставила 23.06, а нужно 22.06). Нужно ли обязательно сдавать уточненку, сумма НДС правильная? Как мне это правильно отразить в Бухгалтерии 1С 8.3?

Ошибки, которые не влияют на сумму НДС к уплате в бюджет за период, — технические, но и они требуют исправления.

Исправление таких ошибок:

- самостоятельно — через дополнительные листы книги покупок или продаж и представление уточненной декларации по НДС;

- по требованию ИФНС — через пояснения по единому формату (Приказ ФНС РФ от 16.12.2016 N ММВ-7-15/682@).

23 июня бухгалтер зарегистрировал СФ в базе 1С с ошибочной датой 23.06.2020.

12 августа ошибка обнаружена и исправлена дата в СФ на 22.06.2020.

Представлена уточненная декларация по НДС.

Корректирующая декларация представляется, если в первичной обнаружены:

- неполнота сведений,

- ошибки,

- искажения,

приводящие к занижению налога к уплате (п. 1 ст. 81 НК РФ). ФНС рекомендует при несоответствии сведений в декларации данным АСК НДС представлять пояснения с корректными данными (п. 4 приложения к Письму ФНС РФ от 06.11.2015 N ЕД-4-15/19395).

На основании Поступление (акт, накладная) создать документ Корректировка поступления вид операции Исправление собственной ошибки:

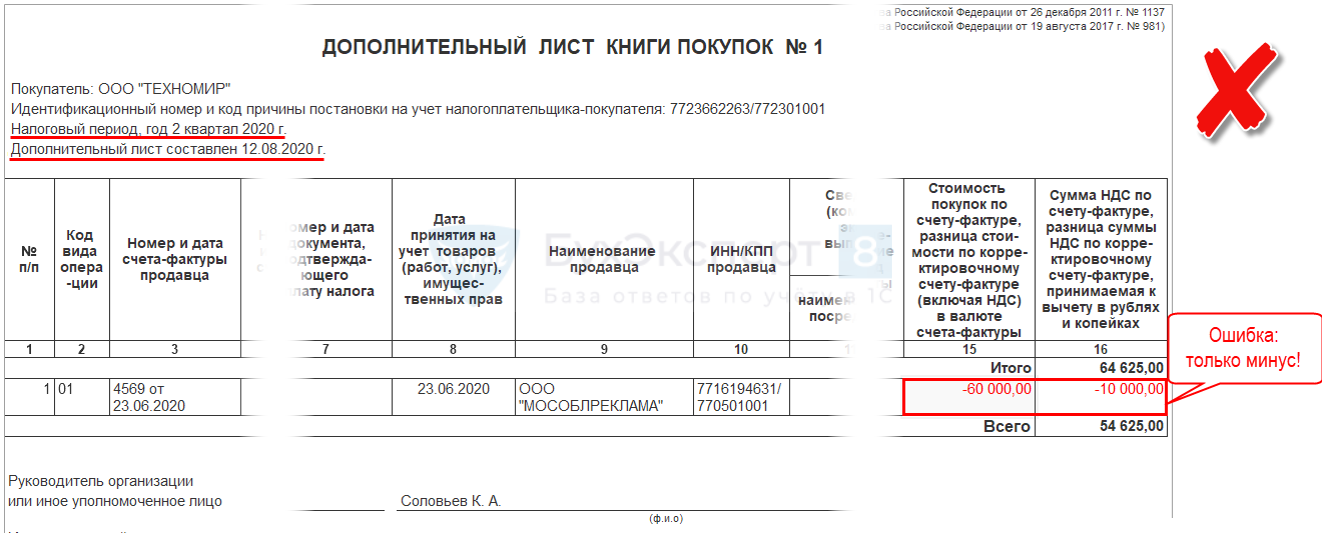

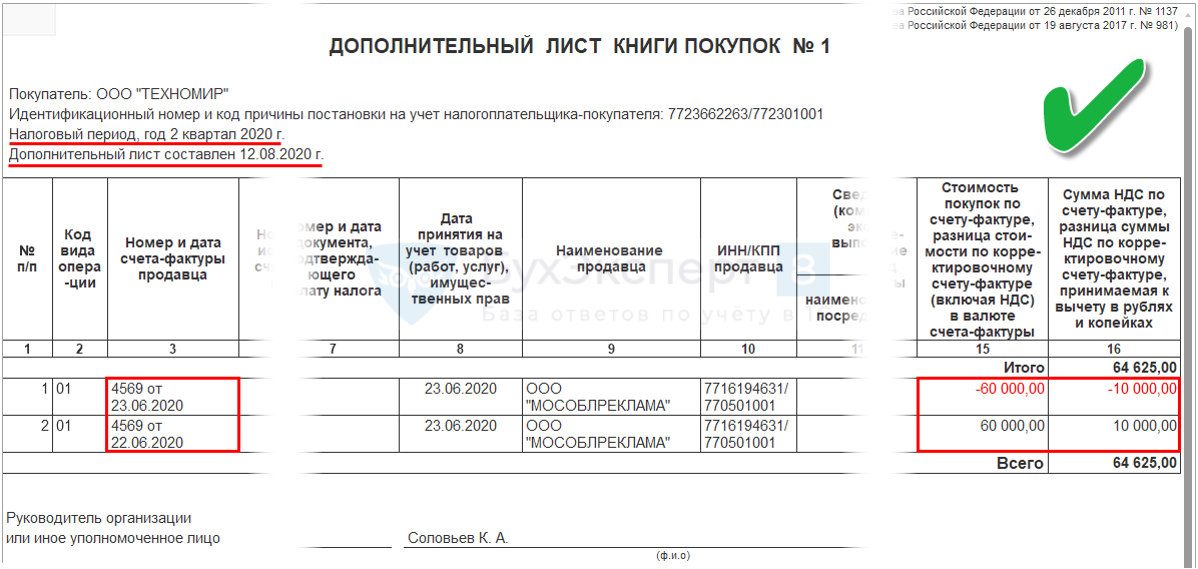

В Дополнительном листе Книги покупок за II квартал должны автоматически сформироваться записи с датами СФ:

- с минусом — старая;

- с плюсом — новая.

Отчеты — Книга покупок

ОШИБКА

С релиза 3.0.80.40 ошибка исправлена:

- обновитесь на релиз не старше 3.0.80.40;

- перепроведите документ Корректировка поступления (Покупки — Корректировка поступления);

- Сформируйте уточненную декларацию по НДС за II квартал:

- Раздел 8 — с признаком 1 (Актуальны);

- Раздел 8.1 — с признаком 0 (Неактуальны)(Письмо ФНС РФ от 21.03.2016 N СД-4-3/4581@).

Отчеты — Книга покупок

с 3.0.80.40

См. также:

- [19.08.2020 запись] 10 Блиц-решений в 1С:Бухгалтерия по исправлению ошибок в Отчетности

- Приход в прошлом квартале сделан от другого контрагента

- Можно ли не подавать уточненку по НДС, если ошибочно не указали ИНН покупателя?

- Расчет и уплата пеней по НДС

- Техническая ошибка: номер счета-фактуры введен неверно

- Исправление суммовых ошибок по НДС

- Когда требуется уточненка по НДС?

- Порядок ответа на требования из ИФНС по НДС

- Уточненная декларация по НДС

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

19.07.2019

Продавец обнаружил ошибку в счете-фактуре, выставленном покупателю. Как ее исправить и нужно ли это делать? Какие нюансы учесть? Как покупателю заявить вычет по исправленному счету-фактуре? Ответы – в нашей публикации.

Какие ошибки в счете-фактуре можно и не исправлять?

Согласно нормам законодательства исправлению в счет-фактуре подлежат ошибки, которые препятствуют покупателю получить вычет по НДС.

В силу абз. 2 п. 2 ст. 169 НК РФ ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении проверки идентифицировать продавца, покупателя, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также ставку налога, не являются основанием для отказа в принятии к вычету сумм НДС (см. также Письмо Минфина России от 06.09.2018 № 03-07-11/63744).

Например, не требует исправлений счет-фактура, в котором неверно указан номер, поскольку такая опечатка не мешает идентифицировать продавца и покупателя, стоимость поставки, ставку и сумму налога (Письмо Минфина России от 12.01.2017 № 03-07-09/411).

Ошибка в дате составления счета-фактуры (допустим, указан месяц, относящийся к следующему кварталу) также не помешает налоговикам проверить основные показатели. Значит, не нужно исправлять документ или составлять новый. Данный вывод подтверждается абз. 4 п. 7 Правил заполнения счета-фактуры: в случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются.

Заметим, если подобная ошибка выявлена в ходе налоговой проверки, инспекторы обязаны сообщить о ней налогоплательщику и потребовать представления (в течение пяти дней) необходимых пояснений или внесения соответствующих исправлений в установленный срок (п. 3 ст. 88 НК РФ).

В ответ на запрос инспектора налогоплательщик может дать пояснения к опечатке, допущенной в дате составления счета-фактуры. Однако не исключено, что, обнаружив ошибку (даже небольшую) в счете-фактуре, покупатель будет настаивать на том, чтоб продавец внес исправления в документ.

К сведению: в случае если продавец составил исправленный счет-фактуру при обнаружении ошибок, не препятствующих налоговым органам идентифицировать показатели, перечисленные в абз. 2 п. 2 ст. 169 НК РФ, такой счет-фактура в книге продаж не регистрируется.

Если продавец исправит недочет, счет-фактуру в книге продаж он может не регистрировать, на чем Минфин заострил внимание в Письме от 06.05.2019 № 03-07-11/32905. Но тогда у покупателя возникнут проблемы с вычетом, поскольку проверочная программа выявит налоговый разрыв.

В Письме № 03-07-11/32905 специалисты финансового ведомства отметили, что согласно п. 5.1 ст. 174 НК РФ в декларацию по НДС подлежат включению сведения, указанные в книге покупок и книге продаж налогоплательщика, что создает условия для налогового контроля за сведениями, содержащимися в налоговых декларациях продавцов товаров (работ, услуг) и их покупателей. Таким образом, в случае если продавцом исправленный счет-фактура, выставленный покупателю, в книге продаж не зарегистрирован и, соответственно, сведения этого счета-фактуры в налоговую декларацию не включены, то у покупателя оснований для применения вычетов по налогу не имеется.

Если исправлять счет-фактуру, то как?

В иных случаях (независимо от характера ошибки: техническая или арифметическая) исправления в счет-фактуру вносятся путем составления нового документа.

Например, если продавец выставил покупателю счет-фактуру, в котором не указал ИНН и КПП последнего, он должен это исправить (Письмо ФНС России от 25.03.2019 № СД-4-3/5268@). Исправленный счет-фактура, составленный продавцом и выставленный покупателю, регистрируется продавцом в книге продаж в порядке, установленном п. 11 Правил ведения книги продаж.

Для заполнения строки 1 используют прежние данные: номер и дату из первичного экземпляра. В строке 1а указывают порядковый номер и дату исправления (см. абз. 3 п. 7 Правил заполнения счета-фактуры).

Что касается других строк и граф, то они заполняются с правильными значениями, а при необходимости в них включаются новые (не отраженные ранее) данные. В приведенном примере поставщик выпишет новый счет-фактуру под тем же номером и с той же датой, что были приведены в первичном экземпляре, в строке 1а укажет номер и дату исправления, а в строке 6б – ИНН и КПП покупателя.

Если же, допустим, исправляется ошибка, вызванная указанием неверной ставки налога, продавец заполнит не только строки 1 и 1а нового экземпляра счета-фактуры, но и графу 7 – внесет верное значение ставки. Остальные строки и графы должны, соответственно, содержать правильные значения.

Исправленный счет-фактуру визируют руководитель и главный бухгалтер или ИП либо иные уполномоченные на то лица (п. 6 ст. 169 НК РФ, п. 7 Правил заполнения счета-фактуры).

Если исправления вносятся в счет-фактуру, к которому ранее составлялся корректировочный счет-фактура, в исправленном счете-фактуре данные приводятся без учета сведений из корректировочных (п. 7 Правил заполнения счета-фактуры).

Согласно п. 6 Правил заполнения корректировочного счета-фактуры если ошибка допущена как в первоначальном, так и в корректировочном счете-фактуре, исправляются оба документа (к корректировочному также составляется исправленный).

О нюансах исправления счета-фактуры

А теперь остановимся на особенностях внесения изменений в счет-фактуру.

Во-первых, нужно помнить, что при внесении исправлений в счет-фактуру применяется та его форма, что действовала на дату составления первоначального счета-фактуры. На это указала ФНС в Письме от 07.06.2018 № СД-3-3/3806@ и Минфин в Письме № 03-07-11/32905.

Во-вторых, при исправлении технической ошибки, допущенной при оформлении «отгрузочного» счета-фактуры, в результате чего меняется стоимость товаров (работ, услуг), выставлять корректировочный счет-фактуру не нужно. В таких случаях «отгрузочный» счет-фактура исправляется в порядке, установленном п. 7 Правил заполнения счета-фактуры (письма Минфина России от 18.12.2017 № 03-07-11/84472, ФНС России от 23.08.2012 № АС-4-3/13968@, от 01.02.2013 № ЕД-4-3/1406@).

В-третьих, не нужно исправлять счет-фактуру, если стоимость отгруженных товаров (работ, услуг) изменилась не из-за ошибки, а, например, по согласованию сторон. В этом случае продавец должен выставить корректировочный счет-фактуру (п. 3 ст. 168 НК РФ).

К сведению: корректировочные счета-фактуры выставляются продавцами при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгрузки, в том числе из-за изменения цены (тарифа) и (или) количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, но не позднее трех лет с момента составления корректировочного счета-фактуры (п. 10 ст. 172 НК РФ). Поэтому, например, в случае изменения стоимости строительно-монтажных работ, выполненных подрядчиком и принятых заказчиком, подрядчик выставляет корректировочные счета-фактуры, в том числе при наличии «первички», подтверждающей изменение стоимости данных работ (Письмо Минфина России от 02.04.2019 № 03-07-10/22587).

К вопросу о налоговой декларации

Остановимся еще на одном моменте, который может возникнуть при внесении исправлений в счет-фактуру.

Если данные по первичному («ошибочному») экземпляру счета-фактуры уже отражены в декларации по НДС, исправления вносятся не только в сам счет-фактуру, но и в декларацию.

При этом стоит иметь в виду, что если недостоверные сведения, а также ошибки не приводят к занижению суммы налога, налогоплательщик вправе (не обязан) внести необходимые изменения в декларацию и представить в налоговый орган «уточненку» за тот налоговый период, в котором был зарегистрирован первичный счет-фактура в книге продаж продавца. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока (абз. 2 п. 1 ст. 81 НК РФ).

Вернемся к нашему примеру об ошибке в счете-фактуре в связи с неуказанием ИНН и КПП покупателя. В Письме № СД-4-3/5268@ ФНС отметила: поскольку в рассматриваемой ситуации выставление продавцом первичного счета-фактуры (без указания ИНН и КПП) не привело к занижению суммы НДС, подлежащей уплате в бюджет РФ у продавца, такой налогоплательщик-продавец вправе представить уточненную декларацию по НДС. В случае если продавец не представил «уточненку» и при налоговой проверке выявлены расхождения между сведениями из книги покупок покупателя и книги продаж продавца, они могут быть урегулированы посредством представления пояснений со стороны покупателя и продавца в соответствии с Письмом ФНС России от 06.11.2015 № ЕД-4-15/19395.

Если допущенные ошибки привели к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в декларацию и подать в налоговый орган уточненную декларацию в установленном порядке (абз. 1 п. 1 ст. 81 НК РФ).

* * *

Мы рассмотрели некоторые вопросы, которые могут возникнуть у продавца при исправлении им счета-фактуры, в котором обнаружена ошибка. Не стоит забывать, что при этом применяется форма, которая действовала на дату составления первоначального счета-фактуры.

Возможно, в связи с исправлением ошибок в счетах-фактурах возникнет обязанность по представлению уточненных налоговых деклараций.

Если продавец по просьбе покупателя исправляет в счете-фактуре несущественные ошибки, ему нужно зарегистрировать документ в книге продаж, в противном случае в вычете покупателю откажут.

Кстати, о вычетах НДС. В Письме № СД-4-3/5268@ ФНС напомнила, что налогоплательщик вправе заявить к вычету налог на основании счета-фактуры с внесенными в него исправлениями за любой из входящих в трехлетний срок налоговый период после принятия на учет покупки при наличии указанного счета-фактуры. Исправленный счет-фактура регистрируется в книге покупок в порядке, приведенном в п. 9 Правил ведения книги покупок (см. также Письмо Минфина России № 03-07-11/84472).

Зайцева С. Н.,

эксперт информационно-справочной системы «Аюдар Инфо»

Мы собрали ответы экспертов 1С на частые вопросы по исправлению ошибок, допущенных в учете и отчетности по НДС, а также в бухгалтерском и налоговом учете для целей налогообложения прибыли. Рассказываем, как исправить ошибки и отразить исправления в «1С:Бухгалтерии 8» ред.3.0.

Как исправить ошибки в номерах, датах и суммах полученных счетов-фактур, зарегистрированных в прошлых налоговых периодах?

Если покупатель вручную регистрирует в учетной системе первичные документы и счета-фактуры, поступившие от продавцов, то ситуация, когда возникают технические ошибки (неправильно введен номер или дата счета-фактуры и пр.), не такая уж и редкая. Как следствие, появляются ошибки в регистрационных записях книги покупок, которые приводят к отражению недостоверных сведений в Разделе 8 декларации по НДС. Ошибки ввода можно минимизировать, если использовать обмен электронными документами (ЭДО).

Об обмене электронными документами из «1С:Бухгалтерии 8» (ред. 3.0), применении УПД и УКД эксперты 1С рассказывали на лекции от 14.12.2017 в 1С:Лектории.

Допущенные при регистрации счетов-фактур ошибки может обнаружить сам налогоплательщик, а может выявить налоговый орган при проведении камерального контроля (п. 3 ст. 88 НК РФ).

В первом случае налогоплательщику придется представить в налоговый орган уточненную налоговую декларацию с корректными сведениями. Несмотря на то, что обязанность по представлению уточненной декларации возникает только в случае, если допущенные ошибки привели к занижению суммы налога, подлежащей уплате в бюджет (п. 1 ст. 81 НК РФ), исправление сведений, ранее представленных в Разделе 8 декларации по НДС, возможно только путем представления уточненной налоговой декларации.

Во втором случае налогоплательщик получит от налогового органа сообщение с требованием представления пояснений (п. 2.7 Рекомендаций по проведению камеральных налоговых проверок, направленных письмом ФНС России от 16.07.2013 № АС-4-2/12705). В ответ на полученное сообщение налогоплательщик должен направить в налоговый орган пояснение с указанием корректных данных. При этом необходимость в последующем представлении уточненной декларации у налогоплательщика отсутствует, хотя ФНС России рекомендует это сделать (письмо от 06.11.2015 № ЕД-4-15/19395).

И в том, и в другом случае налогоплательщику придется уточнять данные, ошибочно введенные в учетную систему, и вносить исправления в книгу покупок.

Ошибки, допущенные в прошлых налоговых периодах, исправляются путем аннулирования ошибочных регистрационных записей и внесения новых регистрационных записей в дополнительном листе книги покупок (п.п. 4, 9 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137), письмо ФНС России от 30.04.2015 № БС-18-6/499@). Данные таких дополнительных листов используются для внесения изменений в налоговую декларацию по НДС (п. 6 Правил заполнения дополнительного листа книги покупок, утв. Постановлением № 1137).

Для исправления технических ошибок, допущенных при регистрации полученного счета-фактуры, в программе «1С:Бухгалтерия 8» редакции 3.0 используется документ Корректировка поступления (раздел Покупки) с видом операции Исправление собственной ошибки.

Документ можно создавать на основании документа Поступление (акт, накладная), в этом случае основные поля на закладке Главное и табличная часть на закладках Товары или Услуги будут заполнены сразу при открытии документа.

Операция Исправление собственной ошибки позволяет исправить ошибочно введенные реквизиты счета-фактуры:

- номер и дату;

- ИНН и КПП контрагента;

- код вида операции;

- суммовые и количественные показатели.

Если технические ошибки не затрагивают суммовые или количественные показатели, то на закладке Главное в поле Отражать корректировку целесообразно установить значение Только в учете НДС, поскольку исправление технических ошибок ввода реквизитов счета-фактуры не влияет на отражение операций на счетах бухгалтерского учета и не требует внесения записей в регистр бухгалтерии.

В блоке Исправление ошибок в реквизитах счета-фактуры:

- в строке Что исправляем автоматически проставляется гиперссылка на исправляемый документ Счет-фактура полученный;

- для реквизитов: Входящий номер, Дата, ИНН контрагента, КПП контрагента, Код вида операции формируются две колонки с показателями Старое значение и Новое значение, куда изначально автоматически переносятся соответствующие сведения из документа Счет-фактура полученный.

Для исправления реквизита, содержащего ошибки (например, ошибочного номера счета-фактуры), соответствующий показатель в колонке Новое значение необходимо заменить на правильный (рис. 1).

Рис. 1. Исправление технической ошибки, допущенной при регистрации полученного счета-фактуры

Технические ошибки могут возникать при переносе в документы учетной системы информации из первичных документов о цене и количестве приобретенных товаров (работ, услуг, имущественных прав), а также о ставке и сумме предъявленного НДС.

В этом случае в поле Отражать корректировку следует установить значение Во всех разделах учета, если необходимо одновременно скорректировать данные бухгалтерского и налогового учета по налогу на прибыль и НДС.

Устранение ошибок, затрагивающих количественно-суммовые показатели, выполняется на закладках Товары или Услуги. Табличная часть Товары (Услуги) заполняется автоматически по документу-основанию.

Каждой строке исходного документа соответствуют две строки в документе корректировки: до изменения и после изменения. В строке после изменения нужно указать исправленные суммовые (количественные) показатели.

В результате проведения документа Корректировка поступления с видом операции Исправление собственной ошибки:

- в строке Счет-фактура внизу документа появляется гиперссылка на новый автоматически созданный документ Счет-фактура полученный, который является, по сути, «техническим дубликатом» ранее введенного ошибочного документа по операции приобретения товаров. Все поля нового документа Счет-фактура полученный будут заполнены автоматически на основании сведений, указанных в документе Корректировка поступления;

- вносятся записи в специальные регистры для целей учета НДС.

В дополнительном листе книги покупок будут отражены две записи:

- аннулирование записи по полученному счету-фактуре, содержащему ошибки в реквизитах;

- регистрационная запись по тому же самому счету-фактуре с исправленными реквизитами.

1С:ИТС

Подробнее о порядке исправления ошибок ввода реквизитов полученного счета-фактуры в «1С:Бухгалтерии 8» (ред. 3.0) см. в справочнике «Учет по налогу на добавленную стоимость» раздела «Бухгалтерский и налоговый учет».

После утверждения годовой бухгалтерской отчетности организация, применяющая общую систему налогообложения (ОСНО), выявила ошибку прошлого года: завышена сумма прямых расходов в бухгалтерском учете и для целей налогообложения прибыли. При этом за прошлый год получен убыток, а в текущем году получена прибыль. Можно ли корректировку по налогу на прибыль отразить в текущем году?

В бухгалтерском учете ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется в текущем отчетном периоде (п.п. 9, 14 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утв. приказом Минфина России от 28.06.2010 № 63н, далее — ПБУ 22/2010).

В налоговом учете, в том числе и для целей налогообложения прибыли, по общему правилу, в соответствии с пунктом 1 статьи 54 НК РФ, ошибки (искажения) исправляются в том периоде, в котором они были совершены. В то же время налогоплательщик вправе провести пересчет налоговой базы и суммы налога в том налоговом (отчетном) периоде, в котором выявлены ошибки (искажения), если:

- невозможно определить период совершения этих ошибок (искажений);

- такие ошибки (искажения) привели к излишней уплате налога.

Очевидно, что завышение суммы прямых расходов не могло привести к излишней уплате налога на прибыль за прошлый год. Налог за прошлый период не был излишне уплачен еще и потому, что у организации в прошлом году образовался убыток, следовательно, такие ошибки учитываются относительно налогового периода, в котором они были совершены (письмо Минфина России от 07.05.2010 № 03-02-07/1-225). Поэтому организация должна выполнить перерасчет налоговой базы и суммы налога за период совершения ошибки, а также представить в налоговый орган уточненную налоговую декларацию за прошлый год (абз. 1 п. 1 ст. 81 НК РФ).

В «1С:Бухгалтерии 8» редакции 3.0 ошибку прошлых лет, связанную с завышением расходов, можно исправить либо документом Корректировка поступления, либо документом Операция.

Отметим, что внутренним регламентом организации корректировка данных прошлого года (в том числе и данных налогового учета) в программе может быть запрещена: установлена дата запрета изменения данных прошлого года, и «открывать» закрытый период недопустимо.

Если изменения в данные налогового учета (НУ) за прошлый год все же вносятся, то меняется финансовый результат в НУ, поэтому возникает необходимость заново сформировать операцию Реформация баланса, причем без перепроведения всех остальных документов, чтобы не затронуть данные бухгалтерского учета.

Избежать указанных трудностей можно, если выполнить следующие действия:

- в текущем периоде исправить ошибку только в бухгалтерском учете — записями по соответствующим счетам в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)» или со счетом 91 «Прочие доходы и расходы» в зависимости от существенности ошибки (п.п. 9, 14 ПБУ 22/2010);

- для организаций, применяющих Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 № 114н (далее — ПБУ 18/02), отразить постоянную разницу (ПР). В данном случае под ПР понимаются доходы, формирующие бухгалтерскую прибыль отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов;

- вручную составить регистр налогового учета за прошлый год, где отразить уменьшение прямых расходов;

- заполнить и представить в ФНС уточненную декларацию по налогу на прибыль за прошлый год;

- доначислить и доплатить налог на прибыль за прошлый период;

- рассчитать, начислить и уплатить пени по налогу на прибыль.

Организация (на ОСНО, плательщик НДС, положения ПБУ18/02 не применяет) обнаружила ошибки: в прошлых отчетных периодах текущего года не все расходы были отражены в учете. Как и в каком периоде нужно зарегистрировать в программе соответствующие документы?

Как следует из вопроса, неотраженные вовремя расходы и момент обнаружения данного факта относятся к одному и тому же налоговому периоду.

В этом случае документы, учитывающие расходы (Поступление (акт, накладная), Поступление доп. расходов, Требование-накладная, Операция и т. д.) и относящиеся к прошлым отчетным периодам текущего года, можно зарегистрировать в момент их получения или обнаружения, то есть до окончания текущего года.

Таким образом, указанные расходы автоматически будут учтены при определении налоговой базы (прибыли) текущего отчетного (налогового) периода, которая в соответствии с пунктом 7 статьи 274 НК РФ определяется нарастающим итогом с начала года.

Поскольку в данной ситуации ошибки, допущенные в декларациях по налогу на прибыль за прошлые отчетные периоды текущего года, не привели к занижению суммы налога, подлежащей уплате, то организация не обязана представлять в ИФНС уточненные декларации за эти периоды (абз. 2 п. 1 ст. 81 НК РФ).

А как быть, если организация выявила в текущем отчетном (налоговом) периоде расходы, относящиеся к прошлым налоговым периодам (например, в связи с тем, что первичные документы были получены не вовремя)?

По мнению Минфина России (письмо от 24.03.2017 № 03-03-06/1/17177), такое неотражение является искажением налоговой базы предыдущего налогового периода, поэтому действовать надо в соответствии с положениями статьи 54 НК РФ. При этом, если в текущем отчетном (налоговом) периоде организация понесла убыток, то в этом периоде перерасчет налоговой базы невозможен, так как налоговая база признается равной нулю.

Таким образом, документы прошлого года также можно регистрировать в текущем периоде, при условии, что получена прибыль и в прошлом году, и в периоде внесения исправлений.

Если хотя бы одно из этих условий не выполняется, то исправлять ошибки (искажения) в бухгалтерском и налоговом учете придется в разных периодах. Для этого можно воспользоваться последовательностью действий, описанной в ответе на предыдущий вопрос: с помощью документа Операция отразить расходы прошлых лет в бухгалтерском учете, затем вручную составить регистр налогового учета, где отразить корректировки налоговой базы прошлого года.

При этом уплачивать недоимку по налогу на прибыль и пени за прошлый год не потребуется. В интересах налогоплательщика представить уточненную декларацию по налогу на прибыль за прошлый год, чтобы в дальнейшем учесть либо переплаченный налог, либо возросший убыток прошлых лет.

Что касается налога на добавленную стоимость, то налогоплательщики-покупатели имеют право заявлять налоговый вычет в пределах 3-х лет после принятия на учет приобретенных на территории РФ товаров, работ, услуг, имущественных прав (абз. 1 п. 1.1 ст. 172 НК РФ). Поэтому организация не обязана представлять уточненную декларацию по НДС.

Организация (применяет ОСНО и ПБУ 18/02) ошибочно не отразила в прошлом отчетном периоде текущего года принятие к учету основных средств (ОС) с применением амортизационной премии. Можно ли в программе автоматически исправить эту ошибку в периоде ее обнаружения (предыдущий отчетный период для корректировок закрыт)?

Поскольку в программе установлена дата запрета изменения данных (например, 30 июня), то зарегистрировать принятие к учету основного средства следует в периоде обнаружения ошибки (например, в июле) с помощью документа Принятие к учету ОС (раздел ОС и НМА).

В документе нужно указать параметры начисления амортизации для целей бухгалтерского и налогового учета, в том числе срок полезного использования (СПИ), как если бы ошибка не была допущена.

На закладке Амортизационная премия следует установить флаг Включить амортизационную премию в состав расходов.

При этом, если в действительности ОС было принято к учету в предыдущем отчетном периоде (например, в мае), данный факт хозяйственной жизни необходимо подтвердить первичными документами (приказом руководителя, актом о приеме-передаче объекта ОС, инвентарной карточкой объекта ОС), где зафиксированы соответствующие даты. Амортизация в программе начнет начисляться с августа. В этом же месяце в состав косвенных расходов будут включены расходы на капитальные вложения в размере не более 10 % (не более 30 % — в отношении ОС, относящихся к 3-7 амортизационным группам) первоначальной стоимости ОС (п. 9 ст. 258, п. 3 ст. 272 НК РФ).

В программе не предусмотрено автоматическое начисление амортизации за пропущенные месяцы (за июнь и июль), поэтому следует составить бухгалтерскую справку и использовать документ Операция (рис. 2). Поскольку ошибка не затрагивает параметры начисления амортизации, корректировка регистров подсистемы учета ОС не потребуется.

Рис. 2. Корректировка начисленной амортизации ОС

В данной ситуации можно не уточнять налог на прибыль за полугодие. Но, если в организации зарегистрированы обособленные подразделения (ОП), допущенная во II квартале ошибка могла повлиять на расчет долей прибыли за указанный период. Если указанное ОС является объектом налогообложения налога на имущество организаций, и законодательным органом субъекта РФ установлены отчетные периоды, то организация обязана представить уточненную декларацию по налогу на имущество за полугодие.

Организация (ОСНО) в апреле приняла к учету ОС (движимое имущество), а в августе обнаружила арифметическую ошибку, в результате которой стоимость ОС была завышена. Как уменьшить первоначальную стоимость ОС и пересчитать амортизацию?

Из вопроса не ясно, каким способом движимое имущество поступило в организацию. Допустим, указанное ОС было приобретено у поставщика за плату. Для корректировки стоимости приобретенного основного средства в августе текущего года в программе необходимо создать документ Операция, где указать следующую корреспонденцию счетов:

-

СТОРНО Дебет 08.04.1 Кредит 60.01— на сумму корректировки стоимости ОС;

-

СТОРНО Дебет 01.01 Кредит 08.04.1— на сумму корректировки стоимости ОС;

-

СТОРНО Дебет 20.01 (26, 44) Кредит 02.01— на сумму корректировки амортизации за май, июнь, июль текущего года;

-

Дебет 20.01 (26, 44) Кредит 02.01— на сумму амортизации за август текущего года с учетом скорректированной первоначальной стоимости ОС.

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт. Чтобы в дальнейшем амортизация в бухгалтерском и налоговом учете начислялась с учетом внесенных корректировок, параметры амортизации нужно уточнить с помощью документа Изменение параметров амортизации ОС (раздел ОС и НМА — Параметры амортизации ОС). Документ следует также создать в августе (рис. 3). При вводе документа Изменение параметров амортизации ОС в шапке нужно указать следующие реквизиты:

- наименование события в «жизни» основного средства, которое отражается данным документом;

- установить флаги Отражать в бухгалтерском учете и Отражать в налоговом учете.

Рис. 3. Изменение параметров амортизации ОС

В табличном поле нужно указать:

- основное средство, у которого изменяются параметры начисления амортизации из-за обнаруженной ошибки;

- в поле Срок использ. (БУ) — срок полезного использования основного средства в бухучете в месяцах, первоначально установленный организацией при принятии к учету, например 62 месяца;

- в поле Срок для аморт. (БУ) — оставшийся срок полезного использования для начисления амортизации в бухгалтерском учете. Данный СПИ рассчитывается как первоначально установленный СПИ за вычетом количества месяцев начисления амортизации за май-август (62 мес. — 4 мес. = 58 мес.);

- в поле Стоимость для вычисления аморт. (БУ) — оставшаяся стоимость ОС для начисления амортизации в бухгалтерском учете. Данная стоимость рассчитывается как скорректированная первоначальная стоимость ОС за вычетом начисленной амортизации за май-август;

- в поле Срок использ. (НУ) — срок полезного использования в месяцах для начисления амортизации в налоговом учете. В указанной ситуации этот срок не меняется.

Начиная с сентября при выполнении регламентной операции Амортизация и износ основных средств программа будет рассчитывать амортизацию согласно уточненным параметрам.

Данная ошибка привела к недоплате налога на прибыль, поэтому организация обязана представить уточненную декларацию за полугодие.

Завышенная стоимость ОС также могла повлиять на расчет долей прибыли, если в организации зарегистрированы ОП.

В июле текущего года организация (ОСНО, плательщик НДС) подписала с поставщиком дополнительное соглашение на уменьшение цены товарно-материальных ценностей (ТМЦ), приобретенных в прошлых налоговых периодах. В этом же месяце получены корректировочные счета-фактуры. Данные ТМЦ были включены в состав расходов в периоде поступления. В каком налоговом периоде необходимо отразить доходы, связанные с уменьшением покупной цены: можно ли их учесть в текущем периоде или следует подать уточненные декларации за прошлые годы? В прошлых годах у организации была прибыль для целей налогообложения.

Сначала разберемся, можно ли признать ошибкой учет ТМЦ по ценам, указанным в первоначальных первичных документах. В соответствии с пунктом 2 ПБУ 22/2010, не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности, выявленные в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) таких фактов. На момент получения ТМЦ и списания их в производство в предыдущих налоговых периодах организация корректно отражала все доходы и расходы. Подписанное с поставщиком соглашение об изменении цены товара является независимым событием, которое не является ошибкой в бухгалтерском учете. Таким образом, при отражении в бухгалтерском учете изменения цены ТМЦ правила ПБУ 22/2010 не применяются.

В бухгалтерском учете прибыль прошлых лет, выявленная в отчетном году, включается в состав прочих доходов (прочих поступлений). Прочие поступления признаются по мере их выявления и подлежат зачислению на счет прибылей и убытков организации (п.п. 7, 11, 16 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. приказом Минфина России от 06.05.1999 № 32н, далее — ПБУ 9/99). А как быть с налогом на прибыль? НК РФ не раскрывает понятия «ошибки (искажения)», поэтому данное понятие следует использовать в том значении, в каком оно используется в законодательстве о бухгалтерском учете (п. 1 ст. 11 НК РФ), и Минфин России с этим соглашается (письмо от 30.01.2012 № 03-03-06/1/40). Несмотря на это, контролирующие органы настаивают на корректировке налоговой базы по налогу на прибыль в прошлых периодах при уменьшении цены на проданный товар:

- при отражении в налоговой базе покупателя скидки, предоставленной ему путем пересмотра цены товара, у данного налогоплательщика налогооблагаемого дохода не возникает (пп. 19.1 п. 1 ст. 265 НК РФ не применяется). Необходимо пересчитать стоимость сырья и материалов в налоговом учете с учетом изменения цены, в том числе путем пересчета средней стоимости соответствующих ТМЦ начиная с периода оприходования до момента списания (письмо Минфина России от 20.03.2012 № 03-03-06/1/137);

- изменения показателей доходов или расходов, возникшие в связи с изменением цены договора, в том числе в связи с предоставлением скидок, учитываются в порядке, предусмотренном статьей 54 НК РФ, т. е. как при обнаружении ошибки (письмо Минфина России от 22.05.2015 № 03-03-06/1/29540).

Следуя данным рекомендациям Минфина России, налогоплательщик должен не только представить уточненные декларации за прошлые налоговые периоды, но и доплатить недоимку по налогу на прибыль, а также пени.

Поскольку в рассматриваемой ситуации корректировка налогового учета затрагивает несколько прошлых налоговых периодов, в программе целесообразно воспользоваться последовательностью действий, описанных ранее: с помощью документа Операция отразить доходы прошлых лет в бухгалтерском учете, в специальных ресурсах для целей налогового учета отразить ПР (если организация применяет положения ПБУ18/02), затем вручную составить регистры налогового учета, куда приложить расчеты корректировок налоговой базы по каждому налоговому периоду.

В отношении НДС — ситуация намного проще. При получении от поставщика корректировочного счета-фактуры на уменьшение стоимости ТМЦ, покупатель должен:

- восстановить часть входного НДС, принятого к вычету при оприходовании ТМЦ. Восстановление НДС нужно выполнить в том налоговом периоде, на который приходится наиболее ранняя из следующих дат: дата получения дополнительного соглашения на уменьшение стоимости ТМЦ либо дата получения корректировочного счета-фактуры (пп. 4 п. 3 ст. 170 НК РФ). В нашей ситуации — это III квартал;

- отразить в книге продаж документ, полученный первым (п. 14 Правил ведения книги продаж, утв. Постановлением № 1137).

Данные операции автоматически выполняются с помощью документа Корректировка поступления с видом операции Корректировка по согласованию сторон.

Чтобы не затрагивать бухгалтерский и налоговый учет, на закладке Главное в поле Отражать корректировку следует установить значение Только в учете НДС.

1С:ИТС

Подробнее о корректировке входного НДС у покупателя (при уменьшении цены товара в прошлом налоговом периоде) в «1С:Бухгалтерии 8» (ред. 3.0) см. в справочнике «Учет по налогу на добавленную стоимость» раздела «Бухгалтерский и налоговый учет».

В документе реализации за прошлый год обнаружены ошибки, одна из которых привела к переплате налога на прибыль, а другая — к недоплате, причем сумма переплаты больше недоплаты. Как исправить данные ошибки? Как сформировать проводки по данной корректировке?

По мнению контролирующих органов, при обнаружении нескольких ошибок (искажений), повлекших как занижение, так и завышение налоговой базы и суммы налога, относящихся к прошлым налоговым (отчетным) периодам, налоговая база и сумма налога уточняются в разрезе каждой обнаруженной ошибки (письмо Минфина России от 15.11.2010 № 03-02-07/1-528).

Перерасчет налоговой базы и суммы налога производится в соответствии с абзацами 2 и 3 пункта 1 статьи 54 НК РФ.

Это означает, что допущенные в документе реализации прошлого года ошибки, повлекшие занижение налоговой базы и суммы налога, следует исправлять в прошлом году, а не повлекшие занижения — можно исправить и в текущем периоде.

Именно так работает документ учетной системы Корректировка реализации (раздел Продажи) с видом операции Исправление в первичных документах (если корректировка выполняется во всех разделах учета).

Изменения в данные налогового учета вносятся:

- в прошлом налоговом периоде — если ошибки (искажения) привели к занижению суммы налога, подлежащей уплате. При этом для внесения изменений корректируемый период должен быть открыт, иначе документ не будет проведен;

- в текущем отчетном (налоговом) периоде — если ошибки (искажения) не привели к занижению суммы налога, подлежащей уплате. При этом программа не проверяет наличие убытков в прошлом или текущем периодах.

Если годовая бухгалтерская отчетность утверждена, то в документе Корректировка реализации на закладке Расчеты необходимо установить флаг Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана). В этом случае ошибки прошлых лет в бухгалтерском учете исправляются в текущем периоде как прибыли и убытки прошлых лет в разрезе каждой ошибки.

Данный документ автоматически исправляет все ошибки прошлых лет в упрощенном порядке, который установлен для несущественных ошибок согласно пунктам 9 и 14 ПБУ 22/2010.

Для исправления НДС необходимо зарегистрировать новый (исправленный) экземпляр счета-фактуры (п. 7 Правил заполнения счетов-фактур, утв. Постановлением № 1137). В дополнительном листе книги продаж автоматически будут отражены две записи (п. 3 Правил заполнения дополнительного листа книги продаж, утв. Постановлением № 1137):

- аннулирование записи по выставленному счету-фактуре, содержащему ошибки;

- регистрационная запись по исправленному счету-фактуре.

Порядок исправления ошибок в налоговом учете (по налогу на прибыль) в разных налоговых периодах в данной ситуации приведет к тому, что наряду с обязанностью представить уточненную декларацию за прошлый налоговый период организации придется еще и доплатить недоимку по налогу на прибыль, а также пени.

Данной неприятности можно избежать, если все ошибки исправить в прошлом налоговом периоде, поскольку сумма переплаты налога больше суммы недоплаты. Для этого в программе целесообразно воспользоваться последовательностью действий, описанной ранее: в текущем периоде с помощью документа Операция отразить доходы и расходы прошлых лет в бухгалтерском учете (в корреспонденции с 91 или 84 счетом), при необходимости отразить постоянные разницы, затем вручную составить регистр налогового учета за прошлый налоговый период. А документ Корректировка реализации — использовать только для корректировки НДС.

1С:ИТС

Подробнее об исправлении реализации в следующем налоговом периоде в «1С:Бухгалтерии 8» (ред. 3.0) см. в справочнике «Учет по налогу на добавленную стоимость» раздела «Бухгалтерский и налоговый учет».

Надоело искать новости на множестве бухгалтерских сайтов? Боитесь пропустить действительно важные изменения в законодательстве? Подписывайтесь на крупнейший бухгалтерский канал БУХ.1С в Telegram https://t.me/buhru (или набрать @buhru в строке поиска в Telegram) и мы оперативно пришлем важные новости прямо в ваш телефон!

P.S. А еще у нас весело

«Уточненка» по НДС: обязанность или право?

В каких случаях налогоплательщик обязан подать уточненную декларацию по НДС? Необходимость есть в случае, если ошибка привела к неуплате налога, в частности, когда в декларации была занижена сумма НДС к уплате (п.1 ст.81 НК РФ). Если же налогоплательщик совершил иную ошибку, то обязанности по представлению уточненной декларации по НДС у него нет, но он вправе внести исправление в декларацию по НДС.

На практике некоторые технические ошибки, не затрагивающие числовые показатели, можно исправить в рамках камеральной проверки декларации по НДС. Когда налоговый орган обнаружит нестыковки между данными о счетах-фактурах в декларациях налогоплательщиков-контрагентов, он запросит пояснения и при ответе на это требование налогоплательщик сможет пояснить и фактически скорректировать недочеты в заполнении разделов 8 или 9 декларации по НДС.

Так, например, если при заполнении Разделов 8 или 9 декларации по НДС, т.е. при заполнении книги продаж или книги покупок, налогоплательщик неверно указал номер или дату счета-фактуры, ошибся в ИНН покупателя или продавца, представлять «уточненку» по НДС не обязательно. Также нет необходимости в исправлении декларации, если в книге покупок и Разделе 8 декларации по НДС соответственно налогоплательщик забыл указать или указал неверно регистрационный номер таможенной декларации из графы 11 полученного от продавца счета-фактуры.

Но в любом случае налогоплательщику необходимо внести исправления в книгу продаж (книгу покупок), указав в них правильные данные.

Некоторые налогоплательщики переживают, что при внесении данных о счетах-фактурах в бухгалтерскую программу неверно указали адрес продавца или покупателя и при проведении камеральной проверки декларации по НДС налоговый орган обнаружит эту ошибку. Хотим напомнить, что такие реквизиты не отражаются ни в книге продаж, ни в книге покупок, а значит, и в декларации по НДС. Поэтому опасаться нестыковок данных декларации с данными ЕГРЮЛ, ЕГРИП или декларацией контрагента не нужно. Если адрес в счете-фактуре был заполнен корректно, то бухгалтеру достаточно внести изменения в бухгалтерскую программу, указав правильные реквизиты контрагента.

В тоже время, если продавец ошибся в номере или дате счета-фактуры, указал неверный ИНН покупателя и не хочет, чтобы при проведении проверки декларации по НДС, представленной его покупателем, у налоговых органов были лишние вопросы, он вправе представить уточненную декларацию по НДС, указав в ней правильные реквизиты счетов-фактур, чтобы данные продавца совпали с данными, указанными в декларации покупателя.

Если при заполнении декларации налогоплательщик совершил ошибку в цифровых показателях, то ее можно исправить только путем представления уточненной декларации.

Как исправить ошибку в декларации НДС?

Как уже говорилось, если недостоверные сведения и ошибки привели к неуплате налога, то налогоплательщик обязан их исправить, представив уточненную декларацию. А чтобы избежать штрафных санкций перед представлением «уточненки» необходимо уплатить недоимку и соответствующие пени (п.1 и п.4 ст.81 НК РФ). Также путем представления уточненной декларации по НДС при желании налогоплательщика исправляется ошибка, которая не повлияла на исчисление налога (например, ошибки в реквизитах счетов-фактур, отраженные в Разделах 8-11 Декларации по НДС).

В тоже время п.1 ст.54 НК РФ предусмотрена возможность перерасчета налоговой базы и суммы налога в периоде обнаружения ошибки, если такая ошибка привела к излишней уплате налога, т.е. данная норма позволяет исправить ошибку, не представляя уточненную налоговую декларацию.

Однако в отношении НДС данное правило применить невозможно.

Это связано с тем, что в декларацию включаются данные о счетах-фактурах и при исправлении налоговой базы в текущем периоде невозможно корректно заполнить декларацию (в т.ч. скорректировать данные о выставленном счете-фактуре в разделе 9 декларации по НДС), т.е. исправление ошибки в текущем периоде правилами заполнения Декларации по НДС не предусмотрено.

А в отношении вычетов НДС п.1 ст.54 НК РФ вообще неприменим, поскольку при исправлении ошибки вычеты корректируют только сумму исчисленного налога, а перерасчет налоговой базы не производится. Правда некоторые вычеты можно совершенно официально переносить на более поздний период, но об этом мы расскажем чуть позже.

Итак, на практике получается, что исправить ошибки в декларации по НДС, допущенные в прошедшем периоде, можно только в периоде их совершения, т.е. путем представления уточненных деклараций. Но прежде необходимо внести исправления в книгу продаж или книгу покупок.

Общие правила исправления книги продаж и книги покупок

Скорректировать данные этих налоговых регистров необходимо и в том случае, когда обязанности в представлении уточненной декларации нет и налогоплательщику необходимо исправить технические ошибки. При обнаружении ошибок после окончания квартала, в котором они совершены, исправительные записи в книгу продаж или в книгу покупок производятся в дополнительных листах книги продаж (книги покупок), в которых были допущены ошибки (п. 4 Правил ведения книги покупок, п. п. 3, 11 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137 (далее — Правила ведения книги покупок, Правила ведения книги продаж).

Чтобы внести в книгу продаж или книгу покупок запись о ранее не включенных в них счетах-фактурах необходимо зарегистрировать «забытые» счета фактуры в дополнительном листе к книге продаж или книге покупок соответственно. А чтобы убрать ошибочную запись, в дополнительном листе к книге покупок (книги продаж) необходимо повторить «лишнюю» запись о счете-фактуре, указав числовые показатели счета-фактуры с отрицательным знаком.

Разберем подробнее самые распространенные ошибки и варианты их исправления.

Ошибка 1. Забыли зарегистрировать выставленный счет-фактуру в книге продаж

Счета-фактуры нужно зарегистрировать в книге продаж в том периоде, в котором возникли налоговые обязательства (п. 2 Правил ведения книги продаж).

Соответственно, «забытый» счет-фактуру следует зарегистрировать в дополнительном листе книги продаж квартала, в котором возникла налоговая база по НДС. Также необходимо представить уточненную декларацию по НДС, предварительно уплатив недоимку и пени.

Ошибка 2. Выставлен «лишний» счет-фактура

Во многих организациях оформлением первичных документов и счетов-фактур занимаются менеджеры, а не сотрудники бухгалтерии. Поэтому после окончания квартала иногда выясняется, что была оформлена реализация товаров (работ, услуг), которой не было.

Такие ситуации характерны для организаций, выполняющих строительно-монтажные работы.

Рассмотрим на примере.

В последний день квартала подрядчик составил акт выполненных работ, выписал счет-фактуру, но заказчик отказался от подписания акта по объективным причинам. В такой ситуации нет реализации работ, значит, и счет-фактура выписан преждевременно. Соответственно, его нужно аннулировать.

ФНС РФ разъясняет: если выставленный счет-фактуру продавец не зарегистрировал в книге продаж, а покупатель — в книге покупок, то никаких налоговых последствий у сторон сделки не возникает (Письмо ФНС РФ от 30 апреля 2015 г. N БС-18-6/499@). Следовательно, чтобы аннулировать ошибочно выставленный счет-фактуру, продавцу необходимо аннулировать запись о таком документе в книге продаж.

Если ошибочно выставленный счет-фактуру покупатель зарегистрировал в книге покупок, то ему необходимо аннулировать запись о нем в книге покупок.

Порядок внесения исправления был рассмотрен ранее. Так, если необходимо внести изменения в книгу продаж или в книгу покупок после окончания квартала, такие исправления вносятся в дополнительных листах книги продаж (книги покупок), т.е. записи о «лишних» счетах-фактурах аннулируются (числовые показатели отражаются с отрицательным значением).

Ошибка 3. Зарегистрировали счет-фактуру с неправильными числовыми показателями (завысили или занизили сумму НДС к уплате)

При регистрации правильно заполненных счетов-фактур можно допустить ошибку при заполнении книги покупок (книги продаж), указав неверные данные. В этом случае для исправления ошибок аннулируют неправильные записи о счетах-фактурах, т.е. в дополнительном листе книги продаж (книги покупок) повторяют ошибочные записи, но указывают числовые показатели со знаком «минус» и делают правильную запись.

В такой ситуации независимо от результатов перерасчета следует представить уточненную декларацию по НДС. Если налогоплательщик занизил сумму НДС к уплате, то перед представлением «уточненки» необходимо уплатить недоимку и соответствующие пени.

Ошибка 4. Забыли заявить вычет НДС

Практика показывает, что чаще всего налогоплательщики забывают принять к вычету:

- НДС с предоплаты при отражении отгрузки товаров, работ, услуг (п.8 ст.171, п.6 ст.172 НК РФ);

- НДС, который был уплачен в качестве налоговых агентов.

В вышеприведенных ситуациях, если налогоплательщик желает воспользоваться «забытыми» вычетами, следует представить уточненную декларацию по НДС, увеличив сумму вычетов.

Дело в том, что, по мнению Минфина РФ, не все вычеты можно переносить на более поздний период.

Так, в соответствии с п.1.1 ст.172 НК РФ вычет НДС по товарам (работам, услугам), указанным в п.2 ст.171 НК РФ, т.е. НДС, предъявленный продавцами, и «таможенный» НДС можно заявить в течение трех лет после отражения товаров (работ, услуг) в учете. Причем вычеты можно заявлять частями в разных кварталах (Письма Минфина России от 09.08.2019 № 03-07-08/60395, от 18.05.2015 N 03-07-РЗ/28263).

Исключения составляют основные средства, оборудование к установке и (или) нематериальные активы. НДС по ним переносить можно, но заявлять его необходимо в полном объеме (т.е. частично переносить вычет нельзя) (п.1 ст.172 НК РФ, Письмо Минфина России от 19.12.2017 N 03-07-11/84699).

Вычеты, не указанные в п.1.1. ст.172 НК РФ, переносить на более поздний период нельзя.

Соответственно, если налогоплательщик обнаружил, что забыл принять к вычету НДС, исчисленный при получении предоплаты на дату отгрузки товаров (работ, услуг) или НДС, уплаченный налоговым агентом, и не хочет спорить с налоговыми органами, заявить такие вычеты следует в том квартале, в котором выполнены условия для вычета, т.е. в уточненной декларации по НДС. Переносить эти вычеты на более поздний период не следует (Письма Минфина от 14.07.2020 N 03-07-14/61018, от 21.07.2015 N 03-07-11/41908, от 09.04.2015 N 03-07-11/20290).

В тоже время, нормами главы 21 НК РФ могут быть установлены иные сроки для вычетов НДС. Например, вычет НДС при возврате предоплаты или возврате товаров (работ, услуг) возможен после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа (п.5 ст.171 и п.4 ст.172 НК РФ).

А вычет по корректировочным счетам-фактурам производится в течение трех лет с момента выставления таких счетов-фактур (п.13 ст.171 и п.10 ст.172 НК РФ). При этом важно, чтобы было подтверждение согласия покупателя об изменении стоимости товаров (работ, услуг). Поэтому заявить такие вычеты можно как в текущем периоде, так и в уточненной декларации, если, конечно, сроки для вычета НДС не пропущены.

Таким образом, если налогоплательщик обнаружил, что забыл заявить вычет НДС, которым можно воспользоваться в более позднем периоде, представлять уточненную декларацию по НДС не обязательно. Возместить налог разрешается в текущем периоде. Если же переносить вычет на более поздний период по какому-либо из оснований, установленных НК РФ, нельзя, то для реализации права на вычет следует представить «уточненку». В этом случае, забытый счет-фактуру требуется зарегистрировать в дополнительном листе книги покупок квартала, в котором возникло право на вычет.

Ошибка 5. Допущена ошибка при заполнении счета-фактуры

Если была допущена ошибка при заполнении счета-фактуры, например, указали не ту цену за товар, перепутали ставку налога и пр., т.е. ошибка в счете-фактуре препятствует налоговым органам установить продавца, покупателя, правильную стоимость товара, сумму и ставку НДС, то в таком случае счет-фактуру необходимо исправить (п.2 ст.169 НК РФ, Письмо Минфина России от 06.04.2021 N 03-07-09/25250). Иначе покупатель не вправе принять к вычету НДС.

Счета-фактуры исправляют путем выставления корректного (правильно заполненного) счета-фактуры с тем же номером и датой. При этом в строке 1а указывают номер и дату правки счета-фактуры. Остальные показатели счета-фактуры заполняют так, как нужно было это сделать изначально (то есть правильно).

После исправления счета-фактуры продавцу необходимо уточнить данные в книге продаж того периода, в котором был зарегистрирован первоначальный счет-фактура. Если счет-фактура исправлен после окончания квартала, в котором он был зарегистрирован в книге продаж, то исправления книги продаж производятся в дополнительном листе книги продаж того квартала, в котором был зарегистрирован счет-фактура с ошибкой.

Запись о неправильно заполненном счете-фактуре аннулируется, т.е. его числовые показатели указываются с отрицательным значением. А затем регистрируется исправленный счет-фактура.

После составления дополнительного листа книги продаж необходимо представить уточненную декларацию по НДС независимо от того, как изменилась налоговая база по НДС, в т.ч. чтобы оградить покупателя от лишних взаимодействий с налоговыми органами.

Если покупатель получил исправленный счет-фактуру, он может принять к вычету НДС в том периоде, в котором он заявил вычет по неправильно заполненному счету-фактуре.

Исправленный счет-фактура, полученный после окончания налогового периода, регистрируются в дополнительном листе книги покупок за квартал, в котором был зарегистрирован счет-фактура до внесения в него исправлений (п. 4. и п. 9 Правил ведения книги покупок. При этом запись о неправильно заполненном счете-фактуре аннулируется (п.3 и п.5 Правил заполнения дополнительного листа книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением N 1137).

Например, покупатель принял к вычету НДС по неправильно заполненному счету-фактуре во третьем квартале 2021 года, а во втором квартале 2022 года получил исправленный счет-фактуру. В этом случае в дополнительном листе книги покупок за 3-й квартал 2021 года он аннулирует запись о неправильно заполненном счете-фактуре и зарегистрирует исправленный счет-фактуру.

И здесь может возникнуть вопрос: нужно ли покупателю представлять уточненную декларацию по НДС, если сумма вычетов не изменилась? Например, в 3-м квартале 2021 года покупатель принял к вычету НДС по товарам на основании счета-фактуры на сумму 120 000 руб., т.е. НДС — 20 000 руб., а во 2-м квартале 2022 года получил исправленный счет-фактуру на сумму 240 000 руб., в т.ч. НДС —40 000 руб.

Чтобы сумма вычетов в уточненной декларации по НДС не увеличилась, налогоплательщик принял решение заявить вычет по исправленному счету-фактуре частями, т.е. он аннулировал запись о неправильно заполненном счете-фактуре на сумму 120 000 руб. и зарегистрировал исправленный счет-фактуру в дополнительном листе книги покупок за 3-й квартал 2021 года, указав в графе 14 дополнительного листа книги покупок стоимость товаров (работ, услуг), указанную в графе 9 по строке «Всего к оплате» исправленного счета-фактуры (в нашем примере — 240 000 руб.), а в графе 15 — сумму НДС, принимаемую к вычету — 20 000 руб. Оставшуюся часть вычета (20 000 руб.) по исправленному счету-фактуре он отразил в книги покупок текущего периода. Соответственно, сумма вычетов НДС по итогам 3-го квартала 2021 года не изменилась.

По мнению автора, даже если покупатель принял к вычету НДС в меньшей сумме, чем указано в исправленном счете-фактуре, ему следует представить уточненную декларацию по НДС.

Дело в том, что существенные ошибки в счете-фактуре, в частности, ошибки в стоимости товаров и сумме предъявленного НДС лишают покупателю права на вычет НДС (п.2 ст.169 НК РФ). Соответственно, независимо от того, получил покупатель исправленный счет-фактуру или нет, вычет по неправильно заполненному счету-фактуре невозможен. А значит, приняв к вычету НДС, покупатель завысил сумму вычетов, т.е. совершил ошибку, которая привела к неуплате налога и обязан ее исправить (п.1 ст.81 НК РФ). Вычет НДС по исправленному счету-фактуре — это право налогоплательщика и это право следует заявить в декларации по НДС.