Библиографическое описание:

Оборина, Е. Н. Основные направления улучшения финансового состояния предприятия / Е. Н. Оборина. — Текст : непосредственный // Молодой ученый. — 2021. — № 48 (390). — С. 117-119. — URL: https://moluch.ru/archive/390/85957/ (дата обращения: 26.05.2023).

В статье рассматриваются основные направления улучшения финансового состояния предприятия.

Ключевые слова:

финансовое состояние, финансовая устойчивость, ликвидность, платежеспособность.

В укрупненном аспекте для улучшения финансового состояния предприятий любой сферы деятельности необходимо увеличивать сумму собственного капитала, повышать эффективность управления оборотными активами, улучшать показатели финансовой устойчивости и платежеспособности, а также обеспечивать оптимальный уровень рентабельности и доходности.

Рассмотрим более подробно основные конкретные мероприятия для улучшения финансового состояния экономических субъектов:

- Увеличение суммы собственного капитала.

Собственный капитал участвует в формировании источников обеспечения финансовой устойчивости и формируется за счет накопленной нераспределенной прибыли, уставного и добавочного капитала. В критическом случае собственный капитал может быть увеличен за счет дополнительных мероприятий по внесению средств собственниками, за счет которых будет увеличена сумма уставного капитала и соответственно, сумма собственного капитала.

Для увеличения нераспределенной прибыли важно увеличивать сумму прибыли, которая в свою очередь увеличивается за счет роста выручки и объективного увеличения себестоимости. В идеальном варианте темп прироста себестоимости должен быть ниже, чем темп прироста выручки.

Для увеличения выручки возможны следующие варианты мероприятий:

– проведение эффективных маркетинговых программ в виде скидок, акций, изменение ценовой политики, улучшение качества сервиса и дополнительных услуг;

– введение в ассортимент новых видов товаров или увеличение объема закупаемых товаров, по которым наблюдается наибольший прирост, то есть по самым востребованным ассортиментным группам;

– исключение из ассортиментного перечня неликвидных групп товаров, которые не приносят должного объема выручки, но «замораживают» денежные средства [1, с. 194].

- Повышение эффективности управления оборотным капиталом, для чего необходимы следующие мероприятия:

– снижать сумму запасов за счет эффективной сбытовой политики (скидки, акции, эффективные рекламные мероприятия, дополнительные услуги, улучшение сервиса);

– снижать сумму дебиторской задолженности за счет предоставления скидки за досрочное погашение, оптимизации кредитной политики и (незначительная доля товаров и услуг, отпускаемых в рассрочку), увеличение количества числа сделок с предоплатой;

– за счет этих мероприятий будет увеличивать сумма денежных средств и позволит обеспечить рост показателей платежеспособности [3, с. 31].

- Улучшение показателей ликвидности и платежеспособности. В рамках этих мероприятий необходимо увеличивать сумму оборотного капитала и снижать сумму краткосрочных обязательств.

В процессе улучшения показателей финансовой устойчивости участвуют следующие элементы финансового состояния:

– обеспечение финансового равновесия (превышение доли собственного капитала над заемным капиталом);

– рост собственного капитала (увеличение сумм капитала и резервов) [5, с. 345].

Для обеспечения финансового равновесия необходимо обеспечить:

– ликвидность баланса (превышение оборотных активов над кредиторской задолженностью и превышение суммы капитала и резервов над внеоборотными активами);

– увеличение показателей ликвидности (рост оборотных активов, денежных средств и снижение суммы кредиторской задолженности);

– обеспечение положительного денежного потока (превышение сумму полученных денежных средств над суммой затраченных средств на обеспечение текущей деятельности);

– увеличение прибыли;

– обеспечение роста рентабельности (рентабельности затрат, рентабельности затрат, активов и собственного капитала);

– ускорение оборачиваемости активов (рост коэффициента оборачиваемости на фоне снижения срока оборачиваемости в днях) [2, с. 211].

Для увеличения суммы оборотного капитала, как уже указано ранее, необходимо увеличивать выручку, снижать сумму неликвидных запасов, увеличивать рост оборачиваемости дебиторской задолженности и запасов, что позволит обеспечить рост суммы денежных средств [4, с. 293].

В рамках снижения краткосрочных обязательств необходимо обратить внимание на краткосрочные займы и по возможности найти им замену. Например, краткосрочные займы предоставляются под больший процент, чем долгосрочные кредиты или различные виды финансирования процессов приобретения основных средств (лизинг). За счет выбора наиболее оптимального варианта корпоративного кредитования предприятия снижает сумму процентов к уплате и увеличивает сумму прибыли. В результате будет увеличен объем собственного капитала и соответственно, улучшатся показатели финансовой устойчивости и ликвидности баланса.

Для снижения кредиторской задолженности необходимо использовать процессы бюджетирования для формирования плана погашения кредиторской задолженности не только по срокам ее возникновения. Но и с учетом вероятности штрафных санкций, которые негативно влияют на сумму прибыли и сумму денежных средств.

Платежеспособность обеспечивается за счет оптимального соотношения сумму оборотных средств и суммы краткосрочных обязательств.

- Рост рентабельности.

Для увеличения рентабельности продаж важно увеличивать сумму выручки и сумму прибыли, выявлять резервы снижения производственной себестоимости, коммерческих и управленческих расходов. Необходимо обратить внимание на транспортные расходы, расходы на рекламу. Выявить менее эффективные рекламные инструменты и обеспечить снижение вероятности нарушения товаров при транспортировке. В результате снижения суммы себестоимости будет обеспечен прирост рентабельности затрат.

Для увеличения рентабельности активов и собственного капитала необходимо обеспечить рост чистой прибыли и всех показателей активов, которые формируются за счет эффективного управления оборотными активами и обязательствами.

Таким образом, для улучшения финансового состояния предприятия необходимо обеспечивать рост собственного капитала, уровень оборачиваемости оборотных активов, снижать сумму запасов и дебиторской задолженности, сумму краткосрочных займов и кредиторской задолженности, обеспечивать прирост выручки на фоне объективного снижения себестоимости, что в итоге обеспечит рост прибыли и рентабельности экономического субъекта.

Литература:

- Бакулевская, Л. В. Сущность современного финансового менеджмента и его влияние на развитие финансовой стратегии организации / Л. В. Бакулевская // Экономические науки. — 2019. — № 4. — С. 189–195.

- Бережная, Е. В. Управление финансовой деятельностью предприятий (организаций): учебное пособие / Е. В. Бережная, В. И. Бережной, О. Б. Бигдай. — Москва: Инфра–М, 2020. — 336 с.

- Кагарманова, А. И. Направления по укреплению финансового состояния предприятия / А. И. Кагарманова, К. С. Филатенков // Тенденции развития науки и образования. — 2021. — № 70, Ч. 3. — С. 30–32.

- Рустамова, И. Э. Понятие и сущность анализа финансового состояния предприятия / И. Э. Рустамова // Цивилизация знаний: российские реалии. Труды XX Международной научной конференции (Москва, 19–22 апреля 2019) / Российский новый университет. — Москва: РосНОУ, 2019. — С. 890–894.

- Тимошилова, Е. С. Мониторинг финансового состояния организации в целях обеспечения ее устойчивого развития / Е. С. Тимошилова // Стратегические приоритеты обеспечения качества жизни населения в контексте устойчивого социально–экономического развития региона. Материалы II Международной научно–практической конференции (Тамбов, 09–10 декабря 219) / Тамбовский государственный университет. — Тамбов: ТГУ, 2020. — С. 344–348.

Основные термины (генерируются автоматически): собственный капитал, кредиторская задолженность, сумма, финансовая устойчивость, сумма прибыли, дебиторская задолженность, оборотный капитал, средство, финансовое состояние, финансовое равновесие.

финансовое состояние, финансовая устойчивость, ликвидность, платежеспособность

Похожие статьи

Проблемы анализа и повышения финансовой устойчивости на…

Ключевые слова: финансовое состояние, финансовая устойчивость, проблемы финансовой устойчивости, финансовый менеджмент

Наиболее подробно раскрывает проблему финансовой устойчивости предприятия Г. В. Савицкая: «Финансовая устойчивость…

Ключевые показатели финансового анализа бухгалтерской…

Анализ финансовой устойчивости, деловой активности… коэффициент оборачиваемости, средство, дебиторская задолженность, финансовая устойчивость, коэффициент, собственный капитал, российская практика, общая рентабельность, кредиторская…

Оценка степени устойчивости финансового состояния…

Оценка финансовой устойчивости организаций рыбной… финансовая устойчивость, средство, собственный капитал

Ключевые слова: кредиторская задолженность, дебиторская задолженность, АВС-анализ. по достижении срока окупаемости и получении…

Экспресс-оценка финансового состояния по данным…

Анализ финансового состояния начинается с экспресс — оценки основных статей

В результате устанавливаются общие параметры финансового состояния организации.

Если темпы изменения выручки, прибыли до налогообложения и чистой прибыли ниже, чем темпы…

Стратегии управления оборотным капиталом и устойчивость…

Финансовая устойчивость организации — это состояние, свидетельствующее о

кризисное финансовое состояние. Ситуация, в которой организации недостаточно собственного

— 601 с. Володин Анатолий Алексеевич Оборотные средства и финансовое состояние…

Методика чтения бухгалтерского баланса | Статья в журнале…

актив, финансовая устойчивость, темп прироста, средство, начало, конец, собственный капитал, кредиторская задолженность, чистый оборотный

Методика анализа дебиторской задолженности в системе… Анализируя финансовое состояние предприятия целесообразно…

Рекомендации по повышению финансовой устойчивости…

финансовая устойчивость, кредиторская задолженность, дебиторская задолженность, мероприятие, собственный капитал, средство, финансовая устойчивость предприятия, финансовый кризис, грамотное…

Пути повышения финансовой устойчивости предприятия

финансовая устойчивость, дебиторская задолженность, кредиторская задолженность, финансовая устойчивость предприятия, основа управления, средство, актив, погашение обязательств, собственный капитал…

Роль анализа показателей финансовой устойчивости при…

Финансовая устойчивость компании зависит как от соотношения собственных и заемных средств, так и от соотношения основных и оборотных средств предприятия. [1, С. 309]. Методика анализа финансовой устойчивости компании основана на определении и оценке…

Похожие статьи

Проблемы анализа и повышения финансовой устойчивости на…

Ключевые слова: финансовое состояние, финансовая устойчивость, проблемы финансовой устойчивости, финансовый менеджмент

Наиболее подробно раскрывает проблему финансовой устойчивости предприятия Г. В. Савицкая: «Финансовая устойчивость…

Ключевые показатели финансового анализа бухгалтерской…

Анализ финансовой устойчивости, деловой активности… коэффициент оборачиваемости, средство, дебиторская задолженность, финансовая устойчивость, коэффициент, собственный капитал, российская практика, общая рентабельность, кредиторская…

Оценка степени устойчивости финансового состояния…

Оценка финансовой устойчивости организаций рыбной… финансовая устойчивость, средство, собственный капитал

Ключевые слова: кредиторская задолженность, дебиторская задолженность, АВС-анализ. по достижении срока окупаемости и получении…

Экспресс-оценка финансового состояния по данным…

Анализ финансового состояния начинается с экспресс — оценки основных статей

В результате устанавливаются общие параметры финансового состояния организации.

Если темпы изменения выручки, прибыли до налогообложения и чистой прибыли ниже, чем темпы…

Стратегии управления оборотным капиталом и устойчивость…

Финансовая устойчивость организации — это состояние, свидетельствующее о

кризисное финансовое состояние. Ситуация, в которой организации недостаточно собственного

— 601 с. Володин Анатолий Алексеевич Оборотные средства и финансовое состояние…

Методика чтения бухгалтерского баланса | Статья в журнале…

актив, финансовая устойчивость, темп прироста, средство, начало, конец, собственный капитал, кредиторская задолженность, чистый оборотный

Методика анализа дебиторской задолженности в системе… Анализируя финансовое состояние предприятия целесообразно…

Рекомендации по повышению финансовой устойчивости…

финансовая устойчивость, кредиторская задолженность, дебиторская задолженность, мероприятие, собственный капитал, средство, финансовая устойчивость предприятия, финансовый кризис, грамотное…

Пути повышения финансовой устойчивости предприятия

финансовая устойчивость, дебиторская задолженность, кредиторская задолженность, финансовая устойчивость предприятия, основа управления, средство, актив, погашение обязательств, собственный капитал…

Роль анализа показателей финансовой устойчивости при…

Финансовая устойчивость компании зависит как от соотношения собственных и заемных средств, так и от соотношения основных и оборотных средств предприятия. [1, С. 309]. Методика анализа финансовой устойчивости компании основана на определении и оценке…

Как определить степень вероятности кризиса в деятельности компании?

Как разработать план антикризисных мероприятий?

С помощью каких методов антикризисного управления можно повысить эффективность и рентабельность компании?

Практически каждая компаний периодически сталкивается с кризисными явлениями в процессе хозяйственной деятельности, но многие начинают бороться с кризисом только тогда, когда его негативное влияние на результаты бизнеса становится достаточно заметным.

В результате управленческие решения по минимизации последствий кризиса принимаются в авральном режиме, антикризисные мероприятия не учитывают влияние конкретных факторов, а компания в итоге выходит из кризиса с неоправданно большими потерями.

Всего этого можно избежать, используя систему антикризисного управления, которая включает в себя мониторинг состояния предприятия, диагностику степени проявлений кризиса, разработку антикризисных мероприятий и контроль над их выполнением.

Изучим методику построения эффективно работающей системы антикризисного управления предприятием и поговорим о том, как повысить эффективность работы компании с помощью режима антикризисного управления. Для этого:

- пронализируем данные, которые позволяют сделать вывод о наличии и степени кризиса в деятельности компании;

- найдем внутренние резервы повышения эффективности деятельности компании;

- разработаем план антикризисных мероприятий и расскажем, как его реализовать.

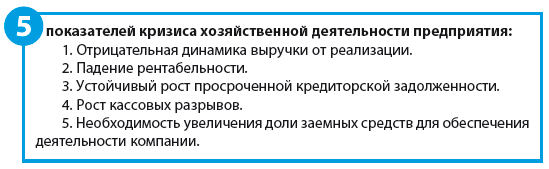

Выявление признаков кризиса в деятельности компании

Своевременная диагностика наличия и определение степени проявлений кризиса — гарантия своевременных и эффективных антикризисных решений. Единственно верная основа для разработки таких решений — анализ динамики показателей хозяйственной деятельности и выявление на его основе факторов, которые привели к проявлениям кризиса. От набора этих факторов зависит перечень мероприятий, которые помогут компании преодолеть его.

С экономической точки зрения предприятия постоянно рискуют оказаться подвержены трем видам кризиса:

- Кризис сбыта возникает как за счет внешних факторов (недостаточная конкурентоспособность продукции или услуг компании, падение платежеспособности покупателей, действия конкурентов и т. п.), так и по внутренним причинам (неэффективная маркетинговая политика, неправильный выбор сбытовой и ценовой модели реализации продукции или услуг). Как следствием — падение объемов продаж до уровня, который не обеспечивает покрытие переменных и постоянных издержек компании.

- Кризис издержек в первую очередь вызывают такие внутренние факторы, как неэффективная структура бизнес-процессов, слабый контроль за динамикой переменных расходов, неоправданно высокий рост постоянных расходов, низкая производительность труда и т. д. Кризис издержек влечет за собой необходимость повышения цены реализации на продукцию или услуги компании для того, чтобы избежать убыточности бизнеса.

- Кризис финансов также в основном обусловлен внутренними факторами, таких как отсутствие эффективной системы управления денежными средствами, несоблюдение баланса задолженностей и неадекватная кредитная политика компании. Проявляется в нехватке денежных средств для обеспечения хозяйственной деятельности и своевременного погашения обязательств перед кредиторами компании.

Отметим, что кризисы в деятельности компаний не возникают одномоментно — они развиваются постепенно, в несколько этапов:

1. Предкризисное состояние: падает выручка, снижается рентабельность, учащаются кассовые разрывы в операционном денежном потоке, растет просроченная дебиторская задолженность.

2. Вхождение в состояние кризиса: деятельность компании становится минимально рентабельной, наблюдается положительная динамика роста заемных средств и кассовых разрывов, компания начинает испытывать постоянные трудности в погашении обязательств перед своими кредиторами.

3. Кризисное состояние: выражается в убыточности хозяйственной деятельности, постоянных кассовых разрывах, низком уровне платежеспособности и проблемах с привлечением внешнего финансирования. Просроченная кредиторская задолженность растет опережающими темпами по сравнению с текущей.

4. Банкротство: компания не в состоянии вести хозяйственную деятельность и не способна погасить обязательства перед кредиторами.

Исходя из вышесказанного, понятно, что для борьбы с кризисами предприятию необходим управленческий инструмент, который позволил бы ему, во-первых, своевременно диагностировать наличие негативных явлений в хозяйственной деятельности, во-вторых — эффективно предупреждать или устранять их последствия. Таким инструментом выступает режим антикризисного управления.

Анализируем эффективность деятельности предприятия

Чтобы определить, есть ли в деятельности компании признаки кризиса, руководитель экономической службы может сделать следующее:

1. Проанализировать динамику основных экономических показателей хозяйственной деятельности компании за прошедшие отчетные периоды.

2. Проанализировать эффективность работы компании за прошедшие отчетные периоды.

3. Проанализировать изменения состояния компании за прошедшие отчетные периоды через систему финансовых коэффициентов.

4. Провести факторный анализ деятельности компании за прошедшие отчетные периоды.

Экономические показатели хозяйственной деятельности для расчетов и анализа можно взять из данных финансовой отчетности (например, отчета о прибылях и убытках). В ней содержатся сведения о динамике выручки, себестоимости реализации, коммерческих и управленческих расходах, а также конечном финансовом результате (прибыли или убытке) деятельности компании.

Пример 1

Рассмотрим для примера данные о хозяйственной деятельности компании «Волга» за 2016 г. и сравним их с аналогичными показателями 2015 г. (табл. 1).

Таблица 1

Анализ динамики показателей деятельности компании «Волга», тыс. руб.

|

Показатели деятельности |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Год |

|

Выручка от реализации 2015 г. |

80 000 |

110 000 |

130 000 |

90 000 |

410 000 |

|

Выручка от реализации 2016 г. |

85 000 |

100 000 |

120 000 |

95 000 |

400 000 |

|

Отклонения в выручке |

5000 |

–10 000 |

–10 000 |

5000 |

–10 000 |

|

Себестоимость реализации 2015 г. |

70 000 |

95 000 |

110 000 |

81 000 |

356 000 |

|

Себестоимость реализации 2016 г. |

72 000 |

88 000 |

105 000 |

84 000 |

349 000 |

|

Отклонения в себестоимости |

2000 |

–7000 |

–5000 |

3000 |

–7000 |

|

Доход от продаж 2015 г. |

10 000 |

15 000 |

20 000 |

9000 |

54 000 |

|

Доход от продаж 2016 г. |

13 000 |

12 000 |

15 000 |

11000 |

51 000 |

|

Отклонения в доходах |

3000 |

–3000 |

–5000 |

2000 |

–3000 |

|

Коммерческие расходы 2015 г. |

7500 |

9000 |

12 000 |

8000 |

36 500 |

|

Коммерческие расходы 2016 г. |

8500 |

9500 |

11 000 |

8500 |

37 500 |

|

Отклонения в расходах |

1000 |

500 |

–1000 |

500 |

1000 |

|

Управленческие расходы 2015 г. |

1000 |

1500 |

1700 |

1800 |

6000 |

|

Управленческие расходы 2016 г. |

1500 |

1800 |

2000 |

1700 |

7000 |

|

Отклонения в расходах |

500 |

300 |

300 |

–100 |

1000 |

|

Операционная прибыль 2015 г. |

1500 |

4500 |

6300 |

–800 |

11 500 |

|

Операционная прибыль 2016 г. |

3000 |

700 |

2000 |

800 |

6500 |

|

Отклонения в прибыли |

1500 |

–3800 |

–4300 |

1600 |

–5000 |

Как видим, все основные показатели, формирующие операционную прибыль компании, в анализируемом году меньше, чем в предыдущем. Так, за 2016 г. выручка от реализации продукции на 10 000 тыс. руб., а доход от продаж — на 3000 руб. меньше показателей 2015 г.

Коммерческие и управленческие расходы за 2016 г., наоборот, увеличились по сравнению с предыдущим годом на 1000 руб. по каждой из групп.

Совокупное влияние динамики показателей доходов и расходов привело к тому, что операционная прибыль 2016 г. уменьшилась в сравнении с 2015 г. на 5000 тыс. руб.

Однако для того чтобы сделать вывод о наличии кризисных явлений в работе компании, простого сопоставления экономических показателей деятельности компании недостаточно — надо дополнительно проанализировать динамику показателей эффективности хозяйственной деятельности (рентабельность бизнеса, удельный вес переменных затрат, темпы роста, запас прочности и т. д.).

Сначала надо рассчитать выбранные показатели, а затем сравнить полученные значения в динамике прошедших периодов.

Данные расчета эффективности работы компании «Волга» приведены в табл. 2.

Таблица 2

Анализ эффективности деятельности компании «Волга»

|

Показатели деятельности |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Год |

|

Доходность продаж 2015 г. |

12,5 % |

13,6 % |

15,4 % |

10,0 % |

13,2 % |

|

Доходность продаж 2016 г. |

15,3 % |

12,0 % |

12,5 % |

11,6 % |

12,8 % |

|

Отклонения в доходности |

2,8 % |

-1,6 % |

–2,9 % |

1,6 % |

–0,4 % |

|

Рентабельность бизнеса 2015 г. |

1,9 % |

4,1 % |

4,8 % |

–0,9 % |

2,8 % |

|

Рентабельность бизнеса 2016 г. |

3,5 % |

0,7 % |

1,7 % |

0,8 % |

1,6 % |

|

Отклонения в рентабельности |

1,7 % |

–3,4 % |

–3,2 % |

1,7 % |

–1,2 % |

|

Уровень коммерческих затрат 2015 г. |

9,4 % |

8,2 % |

9,2 % |

8,9 % |

8,9 % |

|

Уровень коммерческих затрат 2016 г. |

10,0 % |

9,5 % |

9,2 % |

8,9 % |

9,4 % |

|

Отклонения в уровне коммерческих затрат |

0,6 % |

1,3 % |

–0,1 % |

0,1 % |

0,5 % |

|

Доля ФОТ в себестоимости 2015 г. |

17,1 % |

15,8 % |

15,5 % |

16,0 % |

16,0 % |

|

Доля ФОТ в себестоимости 2016 г. |

15,3 % |

18,8 % |

17,1 % |

14,9 % |

16,6 % |

|

Отклонения в доле ФОТ производства |

–1,9 % |

3,0 % |

1,7 % |

–1,2 % |

0,6 % |

Анализ данных табл. 2 уже явно указывает на наличие кризисных явлений в работе компании «Волга».

Так, в анализируемом периоде по сравнению с предыдущим годом доходность продаж уменьшилась на 0,4 %, рентабельность бизнеса — на 1,2 %. При этом коммерческие расходы по отношению к объему продаж увеличились на 0,5 %. Это свидетельствует о снижении эффективности сбытовой политики компании.

Рост доли фонда оплаты труда производственного персонала в общей структуре себестоимости выпуска продукции говорит о снижении производительности труда на производстве.

После того как в работе компании выявлены кризисные явления, необходимо определить его степень для того, чтобы выработать адекватные управленческие решения в рамках антикризисного управления.

На практике для этого проводят анализ изменения состояния компании, данные о котором содержатся в основных финансовых отчетах — балансе и отчете о финансовых результатах деятельности: рассчитывают финансовые коэффициенты по каждой из основных групп (ликвидность, платежеспособность, финансовая устойчивость, деловая активность) и на основе полученных значений определяется степень вероятности или наличия кризиса компании.

Пример 2

Рассчитаем финансовые коэффициенты по данным финансовой отчетности компании «Волга» за 2016 г. Воспользуемся данными о хозяйственной деятельности (см. табл. 1) и показателями агрегированного баланса за 2016 г. (табл. 3).

Таблица 3

Агрегированный баланс компании «Волга» за 2016 г., тыс. руб.

|

Показатели баланса |

01.01.2016 |

01.04.2016 |

01.10.2016 |

31.12.2016 |

|

Основные средства |

25 000 |

28 000 |

30 000 |

35 000 |

|

Капитальные вложения |

6000 |

4000 |

2000 |

5000 |

|

Нематериальные активы |

400 |

375 |

350 |

300 |

|

Итого внеоборотные активы |

31 400 |

32 375 |

32 350 |

40 300 |

|

Запасы и материалы |

6000 |

6400 |

7000 |

7200 |

|

Незавершенное производство |

900 |

1225 |

1400 |

1000 |

|

Готовая продукция |

8000 |

10 000 |

12 000 |

9000 |

|

Покупатели |

15 000 |

18 000 |

21 000 |

19 000 |

|

Прочие дебиторы |

1000 |

1300 |

1200 |

900 |

|

Денежные средства |

800 |

1200 |

1500 |

1000 |

|

Итого оборотные активы |

31 700 |

38 125 |

44 100 |

38 100 |

|

Финансовые вложения |

700 |

800 |

950 |

1000 |

|

Прочие активы |

200 |

200 |

100 |

100 |

|

Итого прочие активы |

900 |

1000 |

1050 |

1100 |

|

АКТИВ БАЛАНСА |

64 000 |

71 500 |

77 500 |

79 500 |

|

Уставной и добавочный капитал |

400 |

400 |

500 |

500 |

|

Фонды и резервы |

500 |

600 |

750 |

800 |

|

Нераспределенная прибыль |

2000 |

3000 |

3800 |

2500 |

|

Итого капитал и резервы |

2900 |

4000 |

5050 |

3800 |

|

Финансовые вложения |

500 |

500 |

500 |

500 |

|

Долгосрочные займы |

1500 |

1000 |

500 |

0 |

|

Итого долгосрочные обязательства |

2000 |

1500 |

1000 |

500 |

|

Краткосрочные займы |

18 000 |

25 000 |

32 000 |

35 000 |

|

Поставщики |

32 000 |

31 000 |

30 000 |

32 000 |

|

Прочие кредиторы |

6650 |

6900 |

5650 |

4850 |

|

Задолженность по зарплате |

1200 |

1500 |

2000 |

1800 |

|

Задолженность по налогам и сборам |

1000 |

1200 |

1500 |

1300 |

|

Прочие краткосрочные обязательства |

250 |

400 |

300 |

250 |

|

Итого краткосрочные обязательства |

59 100 |

66 000 |

71 450 |

75 200 |

|

ПАССИВ БАЛАНСА |

64 000 |

71 500 |

77 500 |

79 500 |

В набор финансовых показателей для расчета руководитель экономической службы включил:

- коэффициент быстрой ликвидности;

- коэффициент текущей ликвидности;

- коэффициент автономии;

- коэффициент соотношения заемного и собственного капитала;

- чистый оборотный капитал;

- оборачиваемость ТМЦ;

- оборачиваемость дебиторской задолженности;

- оборачиваемость кредиторской задолженности;

- баланс задолженностей.

Результаты расчетов — в табл. 4.

Таблица 4

Финансовые коэффициенты компании «Волга» за 2016 г., тыс. руб.

|

Показатели |

01.01.2016 |

01.04.2016 |

01.10.2016 |

31.12.2016 |

|

Коэффициент быстрой ликвидности |

0,42 |

0,46 |

0,50 |

0,40 |

|

Коэффициент текущей ликвидности |

0,54 |

0,58 |

0,62 |

0,51 |

|

Коэффициент автономии |

0,05 |

0,06 |

0,07 |

0,05 |

|

Коэффициент соотношения заемного и собственного капитала |

6,72 |

6,50 |

6,44 |

9,21 |

|

Чистый оборотный капитал |

–27 400 |

–27 875 |

–27 350 |

–37 100 |

|

Оборачиваемость ТМЦ |

4,43 |

4,63 |

5,59 |

9,77 |

|

Оборачиваемость дебиторской задолженности |

5,15 |

5,13 |

6,00 |

10,00 |

|

Оборачиваемость кредиторской задолженности |

2,09 |

2,51 |

3,03 |

4,76 |

|

Баланс задолженностей |

–17 000 |

–13 000 |

–9000 |

–13 000 |

Коэффициенты ликвидности находятся гораздо ниже нормативных значений: срочная ликвидность на конец года равна 0,4 при нормативе от 0,5 до 1,5, а текущая — 0,51 при нормативе от 1 до 2.

Кроме того, в динамике за 2016 г. эти коэффициенты постоянно снижались.

Коэффициент автономии хотя за год и не изменился, также находится на уровне гораздо ниже нормативного, а коэффициент соотношения заемного и собственного капитала вырос за год в полтора раза и при нормативе в 0,7–1 составил 9,77. Это говорит о крайне низкой финансовой устойчивости компании.

Чистый оборотный капитал имеет отрицательное значение, которое к концу анализируемого года тоже значительно выросло.

Оборачиваемость кредиторской задолженности в два раза ниже оборачиваемости дебиторской задолженности.

Вывод

Полученные данные подтверждают наличие кризисных явлений, а значит, необходимо разрабатывать антикризисные мероприятия.

Факторный анализ различных аспектов деятельности компании показывает, за счет каких именно факторов образовались негативные тенденции в работе компании.

Этот вид анализа является наиболее трудоемким, однако он позволяет разработать эффективные антикризисные решения.

Факторный анализ, как правило, проводится в случае, когда данные предыдущих мероприятий по мониторингу состояния компании свидетельствуют о вхождении компании в стадию кризиса и необходимо разрабатывать план антикризисных мероприятий.

Как антикризисное управление помогает повысить эффективность деятельности компании?

После того как экономическая служба проанализировала текущее состояние компании и выявила признаки кризисной ситуации, необходимо попытаться найти внутренние резервы повышения эффективности деятельности и составить перечень антикризисных мероприятий.

Конечно, для каждой конкретной компании варианты выхода из кризисных ситуаций будут отличаться своей спецификой, однако можно выделить наиболее действенные пути антикризисных решений, которые подойдут предприятиям всех отраслей.

Пример 3

Основные кризисные факторы хозяйственной деятельности компании «Волга» — падение продаж и рост затрат. Поэтому необходимо попытаться увеличить выручку и оптимизировать затраты. Это позволит повысить рентабельность бизнеса и улучшить финансовое положение компании.

В то же время деятельность компании рентабельна, и можно сделать вывод, что она находится в стадии вхождения в кризис и жестких мер по экономии средств пока не надо. Поэтому решили:

1) увеличить отсрочку платежа ключевым покупателям на 14 календарных дней, что позволит увеличить отгрузки продукции примерно на 3 %;

2) вывести из ассортиментной линейки продукцию наиболее низкого покупательского спроса и увеличить выпуск продукции высокого спроса. Ожидаемый рост выручки от этого мероприятия — 2 %;

3) пересмотреть ценовую политику и уменьшить размер скидок для отдельных категорий покупателей, которые не являются приоритетными для компании. В результате прогнозируется увеличение средней торговой наценки в размере не менее 1 %;

4) пересмотреть мотивационные модели фонда оплаты труда производственных сотрудников, чтобы доля фиксированных выплат уменьшилась, а доля премий за достижение установленных показателей выросла. Кроме того, можно отменить доплаты и премии, которые не связаны с результатами работы подразделений и компании. Предполагается, что это позволит уменьшить фонд оплаты труда производства на 3 %;

5) оптимизировать коммерческие расходы, сократив затраты на акции и бонусы покупателям, которые не обеспечивают необходимый рост продаж. По расчетам, это позволит снизить коммерческие расходы на 3 %;

6) провести ревизию кредитного портфеля компании и рассмотреть возможность заключения новых и перезаключения уже действующих кредитных договоров на более выгодных для компании условиях. В результате средняя стоимость кредитного портфеля должна уменьшиться не менее чем на 2 %;

7) уменьшить затраты на связь (постоянные расходы) примерно на 15 %, что по итогам года составит около 75 тыс. руб.;

заключить договор со специализированным охранным предприятием и сократить собственную службу охраны, экономия — 80 тыс. руб. за год.

заключить договор со специализированным охранным предприятием и сократить собственную службу охраны, экономия — 80 тыс. руб. за год.

Совокупный результат предложенных мероприятий — в табл. 5.

Таблица 5

Анализ резервов повышения эффективности работы компании «Волга»

|

Задача |

Действие |

Результат |

Расчетная база |

Эффект, тыс. руб. |

|

Увеличение выручки |

Увеличение отсрочки платежа покупателям |

3 % |

400 000 |

12 000 |

|

Оптимизация ассортимента продукции |

2 % |

400 000 |

8000 |

|

|

Повышение дохода от продаж |

Повышение сбытовой наценки |

1 % |

366 450 |

3665 |

|

Рост выручки |

13 % |

20 000 |

2550 |

|

|

Снижение переменных расходов |

Оптимизация ФОТ |

–3 % |

58 000 |

–1740 |

|

Оптимизация коммерческих расходов |

–3 % |

37 500 |

–1125 |

|

|

Снижение стоимости кредитов |

–2 % |

35 000 |

–700 |

|

|

Снижение постоянных расходов |

Сокращение расходов на связь |

–15 % |

500 |

–75 |

|

Перевод охраны на стороннюю организацию |

–10 % |

800 |

–80 |

|

|

Общий ожидаемый эффект на финансовый результат компании |

9935 |

Вывод

Как видим, компания «Волга» за счет внутренних резервов может повысить рентабельность бизнеса и преодолеть кризисные явления. Этого достаточно — предложенные мероприятия позволяют увеличить прибыль компании почти в два раза по сравнению с полученной за 2016 г.

Также решили не снижать постоянные расходы (на связь и охрану), так как экономический эффект незначителен и не соответствует рискам их реализации.

Разрабатываем план антикризисных мероприятий

При разработке плана антикризисных мероприятий обязательно учитываются результаты первых двух этапов, на которых выявляется признаки кризиса и определяются возможности компании по их преодолению.

Обратите внимание!

Антикризисный план должен включать не только перечень мероприятий, но и результат их реализации, а также целевой показатель каждого из мероприятий. Кроме того, в план обязательно включают сроки реализации мероприятий. Также назначают ответственного, который будет руководить реализацией мероприятия.

Пример 4

На основе выявленных экономической службой возможностей в компании «Волга» был разработан план антикризисных мероприятий (табл. 6).

Таблица 6

Антикризисный план компании «Волга» на период до 01.09.2017

|

Мероприятие |

Результат |

Целевой показатель |

Ответственный |

Срок выполнения |

|

Пересмотр кредитной политики компании |

Увеличение продаж за счет предоставления большей отсрочки платежа ключевым покупателям |

Рост продаж не менее чем на 3 % |

Коммерческий директор |

01.06.2017 |

|

АВС-анализ продаж и оптимизация ассортимента продукции |

Вывод из ассортиментной матрицы продукции с долгим сроком реализации и замена ее на более высоко оборачиваемую продукцию |

Рост продаж не менее чем на 2 % |

Коммерческий директор |

01.07.2017 |

|

Пересмотр ценовой матрицы реализации продукции |

Повышение торговой наценки на продукцию за счет уменьшения скидок для отдельных категорий покупателей |

Рост средней по компании торговой наценки не менее чем на 1 % |

Отдел маркетинга |

01.05.2017 |

|

Пересмотр системы оплаты труда производственных рабочих |

Оптимизация системы мотивации производства через уменьшение постоянной части фонда оплаты труда и минимизация неэффективных доплат и премий |

Снижение фонда оплаты труда производства не менее чем на 3 % |

Главный экономист |

01.07.2017 |

|

Оптимизация коммерческих расходов |

Сокращение неэффективных расходов на рекламу и бонусы покупателям |

Снижение коммерческих расходов не менее чем на 3 % |

Коммерческий директор |

01.08.2017 |

|

Анализ кредитного портфеля компании и ситуации на рынке кредитования. Заключение новых или перезаключение действующих кредитных договоров на наиболее выгодных для компании условиях |

Снижение стоимости привлечения внешнего финансирования путем реструктуризации кредитного портфеля |

Снижение стоимости кредитов не менее чем на 2 % |

Финансовый директор |

01.09.2017 |

Реализация и контроль выполнения плана антикризисных мероприятий

Немаловажный фактор успеха антикризисного управления — систематический мониторинг хода выполнения плана антикризисных мероприятий, его корректировка в случае негативных отклонений.

Идеальный вариант — создание антикризисного комитета, который будет ежемесячно рассматривать отчетность по ходу выполнения плана антикризисных мероприятий и принимать соответствующие решения.

Статья опубликована в журнале «Справочник экономиста» № 7, 2017.

Что такое антикризисное управление: как работает и из чего состоит

Содержание

Любая компания может оказаться на грани банкротства. Потеря клиентов, снижение прибыли и уменьшение объемов продаж могут обернуться серьезными последствиями, поэтому собственнику бизнеса важно вовремя задействовать систему антикризисных мер. В этой статье расскажем, что такое антикризисное управление, каковы его цели, задачи, методы и стратегии.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что такое антикризисное управление

Антикризисное управление – это процесс вывода предприятия из сложной ситуации (например, состояния неплатежеспособности, убыточности, банкротства). Система мер позволяет предупредить или преодолеть кризис. Управляющие оценивают текущее положение компании и разрабатывают стратегию укрепления ее позиции на рынке.

Менеджеру, который занимается «спасением» компании, необходимо принимать сложные решения в условиях неопределенности и ограниченного бюджета, действовать четко и быстро.

Почему возникает кризис и какие типы бывают

Организация может столкнуться со следующими видами кризисов:

- Производственным (технологическим). Возникает при использовании устаревшего оборудования или технологии, которые не позволяют выпускать качественную продукцию и приводят к увеличению издержек.

- Социально-управленческим.Если сотрудники не находят взаимопонимания, они не могут слаженно работать на благо компании. Это влияет на производительность труда. Конфликты в коллективе отвлекают администрацию: вместо того, чтобы решать бизнес-задачи, руководитель и управляющие думают, как примирить сотрудников.

- Финансовым. Становится результатом нерационального использования бюджета компании.

- Организационным. Обычно данный вид кризиса вызывает непродуманная структура управленческого аппарата и организации в целом.

- Информационным. Возникает, если организация получает недостоверную или неточную информацию о течении внутренних или внешних рабочих процессов.

Все виды кризисов взаимосвязаны: нередко один вызывает или усиливает другой.

Кризисная ситуация возникает, когда финансовые и хозяйственные ресурсы компании не соответствуют текущей ситуации на рынке. В число внешних причин можно включить следующие факторы:

- Рыночные – колебания валюты, рост конкуренции.

- Социально-экономические – увеличение инфляции, повышение безработицы на уровне страны, региона, изменения в законодательстве.

- Прочие причины – политический кризис, увеличение уровня преступности.

В число внутренних причин можно включить:

- нарушение равновесия между объемом производства и количеством проданной продукции;

- большой объем займов и низкую прибыль;

- несоответствие цены продукции, ее качества и расходов на производство;

- неэффективное распределение ресурсов.

Цели и задачи антикризисного управления

Главная цель антикризисного управления – стабилизация ситуации в компании и удержание ее позиций на рынке. Чтобы достичь результата, нужно поэтапно решить следующие задачи:

- Избежать банкротства.

- Вывести компанию из кризисного состояния.

- Разработать и реализовать новые управленческие решения.

- Предотвратить или снизить ущерб от кризиса.

- Проанализировать слабые стороны и внедрить новые подходы в работу предприятия.

Стратегии антикризисного контроля

Выбор стратегии антикризисного управления зависит от сферы деятельности предприятия, текущего положения и целей. Условно их можно разделить на три вида.

Арбитражная

Когда пассивы превышают активы и компания теряет прибыль, используют арбитражную стратегию. Суть состоит в признании судом банкротства компании и снятии с нее долговых обязательств. В этом случае собственнику бизнеса приходится начинать все с нуля.

Упреждающая

Упреждающая, или превентивная стратегия – это меры по предупреждению кризиса. Управляющие оценивают потенциальные риски, предлагают способы, как не допустить развитие кризисной ситуации или пережить ее с минимальными последствиями для бизнеса.

Экстренная

Работа в рамках антикризисного управления часто начинается в условиях острого кризиса и отсутствия времени. В этой ситуации менеджерам нужно обеспечить соответствующий уровень ликвидности и платежеспособности компании. Организация нацеливается на восстановление докризисного состояния, выявление первых признаков проблем и принятие оперативных мер по ликвидации кризиса.

Этапы и методы антикризисного управления

Определение кризисной ситуации. Выход из кризиса начинается с момента определения «слабого места» в работе предприятия. Поиск и выявление конкретной проблемы и причины кризиса станет отправной точкой разработки антикризисного плана действий.

Работа с персоналом. Собственник бизнеса должен провести следующие мероприятия:

- Проанализировать KPI сотрудников и уволить слабых специалистов.

- Рассказать коллективу о реальном положении дел в компании и подготовить к работе в кризисных условиях.

- Сформировать благоприятный микроклимат в коллективе и разрешить внутренние конфликты.

- Провести переобучение персонала.

Снижение затрат. Уменьшение расходов не должно влиять на качество выпускаемых продуктов или оказываемых услуг. Оптимальное решение: заключить договор с поставщиком, который предлагает лояльные условия, или сократить ассортимент выпускаемой продукции.

Стимулирование продаж. Чтобы увеличить продажи и вывести компанию из кризиса, можно использовать акции, распродажи, внедрение скидочных и бонусных карт. Стоит подключить CRM-систему для обработки входящих заявок. Потенциальные клиенты оценят ваше стремление оперативно решить их проблему и удовлетворить запрос.

Подключите Обратный звонок от Calltouch, чтобы не упустить ни одного обращения. Не важно, когда поступил звонок: в нерабочее время или в выходной день. Сервис зафиксирует вызов, сохранит контактные данные и свяжет менеджера с клиентом.

![]()

Виджет обратного звонка для сайта

- Повысьте конверсию сайта на 30%

- Новым клиентам 50 минут в подарок

Узнать подробнее

Оптимизация денежных потоков. Чтобы оптимизировать денежные потоки, компании необходимо:

- регулярно сверять баланс;

- увеличить внереализационные доходы (например, продавать неиспользуемые материальные ресурсы);

- сократить товарные кредиты;

- увеличить объем продаж.

Реструктуризация кредиторской задолженности. Реструктуризация кредиторской задолженности предполагает, что кредитор пересмотрит условия кредита и сделает их более лояльными. Он может предложить рассрочку, снижение процентной ставки, обмен задолженности на ценные бумаги.

Реорганизация структуры компании. Реорганизации структуры способствует стабилизации ее финансовых потоков. Такой способ помогает бороться с потерей рыночной стоимости и диверсификацией капитала.

Создание оптимальной отчетности. Для вывода предприятия из кризисной ситуации важно адекватно оценивать ее положение на рынке, уровень конкурентоспособности, соотношение пассивов и активов. В этом вопросе отдельного внимания заслуживает формирование полной, достоверной и всесторонней отчетности.

Определение стратегии развития организации. Стратегии должна быть гибкой и адаптивной, способной изменяться под действием различных факторов внешнего и внутреннего порядка. Чтобы определить антикризисную стратегию, собственнику бизнеса требуется не просто провести объемную диагностику, но и скорректировать цели предприятия, выбрать альтернативный вариант развития событий при выходе из кризиса.

Антикризисное управление предприятием на конкретном примере

ООО «Пышка» продает кондитерские изделия и сотрудничает с несколькими поставщиками. На основании имеющегося бизнес-плана предприятие планирует выйти на уровень самоокупаемости через год. К этому моменту у компании сформировался долг свыше 5 миллионов рублей, пострадала деловая репутация, а банки начали требовать возврат денежных средств.

Проведенный анализ внутренней деятельности предприятия показал, что причиной кризиса стало снижение спроса на продукцию и увеличение расходов на заработную плату.

Чтобы стабилизировать ситуацию, менеджеры предложили руководству компании:

- Сократить число сотрудников.

- Снизить размер премиальных выплат.

- Изменить ассортимент продукции.

- Уменьшить стоимость товара.

- Запустить рекламную кампанию.

Оптимизация числа сотрудников приведет к сохранению финансов, необходимых для преодоления кризиса. В основу рекламы легло изменение ассортимента и уменьшение цены, что привлекло новых клиентов. Для повышения лояльности постоянных покупателей было решено внедрить систему бонусных карт и скидок для именинников. Принятые меры помогли предприятию преодолеть кризис и повысить конкурентоспособность.

Как увеличить устойчивость предприятия к кризису

Проще предупредить финансовую нестабильность, чем исправлять последствия наступившего кризиса. Поэтому собственник бизнеса должен проводить профилактические мероприятия, чтобы обеспечить финансовую стабильность предприятия в будущем.

Диагностика кризисных ситуаций. Правильное заполнение и актуальность управленческой отчетности позволяет оперативно отслеживать изменения в работе компании.

Используйте Сквозную аналитику от Calltouch, чтобы быстро получать отчеты и срезы, анализировать окупаемость вложений в онлайн-рекламу. Автоматизируйте рутинные бизнес-процессы, чтобы освободить время для решения более сложных задач.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Услуги антикризисного управляющего. Работа антикризисного управляющего включает SWOT-анализ и разработку стратегии антикризисного управления. Приглашение специалиста позволит избежать ошибок при поиске выхода из кризисной ситуации.

Применение антикризисных механизмов. Антикризисные механизмы помогут стабилизировать положение компании, аккумулировать силы всех сотрудников и оптимизировать бюджет.

Что нужно запомнить

- Антикризисное управление дает возможность использовать скрытый потенциал компаний в момент сложного этапа развития.

- Причиной возникновения кризиса может стать старое оборудование и технологии, конфликты внутри коллектива, нерациональное использование бюджета, плохая организационная структура предприятия.

- Чтобы стабилизировать финансовое положение, собственнику бизнеса нужно пересмотреть статьи расходов и ввести компанию в режим жесткой экономии.

- Работа над лояльностью клиентов – важный аспект выхода из кризиса и увеличению бюджета. Компании нужно проводить акции и распродажи, внедрять бонусные программы и специальные условия для постоянных покупателей, чтобы стимулировать продажи.

- Стратегия развития бизнеса должна быть гибкой, способной подстроиться под внутреннюю реорганизацию компании и внешние изменения рынка.

Предложения от наших партнеров

Как оценить финансовое состояние компании и провести профилактику кризисных изменений

Статья размещена в газете «Первая полоса» № 1 (139), февраль 2022.

Главной целью коммерческой организации является получение максимальной прибыли. Экономический кризис считается нормальным явлением рыночной экономики, он, как правило, означает невозможность достижения главной цели, при этом негативно влияет на финансовое состояние организации. В период кризиса главной задачей организации является приспособление к изменившейся экономической среде, принятие экономических и организационных мер по профилактике кризиса. Поэтому оценка финансового состояния организации, проводимая по результатам финансового анализа за соответствующий отчетный период, позволяет определить необходимые мероприятия по повышению финансовой устойчивости организации и по профилактике кризисных явлений.

Как оценить финансовое состояние компании и провести профилактику кризисных изменений

Как оценить финансовое состояние компании и провести профилактику кризисных изменений

Понятие финансового состояния

В научной и учебной литературе понятие финансового состояния организации трактуется по-разному. Во многих определениях оно связано с совокупностью показателей, отражающих наличие, размещение и использование финансовых ресурсов, соотношение структур его активов и пассивов, способность финансировать свою деятельность по состоянию на определенную дату. Известны и другие определения сущности финансового состояния, но в данной статье рассматриваются практические вопросы и методы оценки финансового состояния коммерческих организаций.

Целью любой организации служит достижение такого финансового состояния, когда происходит эффективное использование ресурсов, а организация способна в сроки и полностью исполнить свои обязательства.

Качество финансового состояния, причины его ухудшения или улучшения определяются по результатам финансового анализа, который включает следующие блоки:

- структурный анализ активов и пассивов, так как важно рассмотреть финансовое равновесие между отдельными разделами и подразделами актива и пассива баланса по функциональному признаку и оценить степень финансовой устойчивости организации;

- анализ финансовой устойчивости, характеризующейся удовлетворительной и неудовлетворительной структурой баланса и отражающей финансовые результаты хозяйственной деятельности;

- анализ ликвидности активов и баланса, под которой понимается степень покрытия обязательств организации его активами, срок превращения (ликвидность активов) которых в денежную форму соответствует сроку погашения обязательств;

- анализ платежеспособности, т. е. способности экономического субъекта своевременно удовлетворять платежные требования поставщиков, возвращать кредиты и займы (кредитоспособность) и другие платежи.

Основные финансовые состояния

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Пределом неудовлетворительного финансового состояния организации является состояние банкротства, т. е. неспособность организации полностью отвечать по своим обязательствам. Кроме того, есть мнение, что для оценки финансового состояния можно применять пятибалльную систему, то есть оценивать состояние на отлично, хорошо, удовлетворительно и неудовлетворительно (методика оценки утверждена Госкомстатом 28.11.2002).

Оценка финансового состояния

Бухгалтерский баланс является основным информационным источником для оценки финансового состояния, применяются также отчет о финансовых результатах, пояснения к формам отчетности. На основании данных бухгалтерского баланса специалисты организации проводят его горизонтальный и вертикальный анализ, составляют сравнительный аналитический баланс, оценивают имущественное положение, абсолютные и относительные показатели финансовой устойчивости, ликвидности и платежеспособности.

На практике используются такие распространенные методы анализа финансовой отчетности:

1) горизонтальный — сравниваются позиции бухгалтерского баланса на начало и конец одного или нескольких отчетных периодов, далее целесообразно установить соответствие динамики баланса с динамикой объема производства и реализации продукции, а также прибыли организации;

2) вертикальный (структурный) — определяется структура итоговых финансовых показателей с определением влияния каждой позиции отчетности на результат в целом, по итогам этого анализа выявляются основные тенденции и изменения в деятельности организации;

3) метод финансовых коэффициентов — производится расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определяется взаимосвязь показателей, по коэффициентам оценивается: ликвидность, платежеспособность, финансовая устойчивость.

Показатели оценки финансового состояния

Основными показателями оценки финансового состояния организации считаются финансовая устойчивость, ликвидность и платежеспособность.

Финансовая устойчивость является гарантом существования и стабильного функционирования организации, поэтому важно управлять ею, она определяется структурой баланса и финансовыми результатами деятельности. Анализ финансовой устойчивости на определенную дату (конец квартала, года) дает возможность оценить качество управления собственными и заемными средствами в течение периода. Важно учитывать, что чем больше у организации собственных средств, тем выше у нее финансовая устойчивость. Оценка имущественного потенциала организации является важной частью анализа финансового состояния, так как от рациональности формирования имущества, правильности выбора источников формирования и эффективности управления им зависят не только финансовые результаты деятельности хозяйствующего субъекта, но и его финансовая устойчивость.

Для оценки финансовой устойчивости применяется ряд коэффициентов, которые показаны в таблице 1.

Коэффициент автономии характеризует независимость финансового состояния хозяйствующего субъекта от заемных источников средств. Он показывает долю собственных средств в общей сумме средств.

Коэффициент финансовой устойчивости представляет собой соотношение собственных и заемных средств. Превышение собственных средств над заемными означает, что хозяйствующий субъект обладает достаточным запасом финансовой устойчивости и относительно независим от внешних финансовых источников.

Маневренность собственного капитала определяется как соотношение функционирующего и собственного капитала и характеризует долю собственных оборотных средств (за минусом просроченной дебиторской задолженности) в собственных средствах.

Коэффициент финансовой зависимости свидетельствует об увеличении или уменьшении финансовой зависимости и риска финансовых затруднений, характеризует, сколько хозяйственных средств приходится на 1 руб. собственных средств, и определяется как отношение хозяйственных средств (капитала) к собственному капиталу. Это обратный коэффициенту автономии показатель. Если его уровень равен единице, то это означает, что владельцы полностью финансируют свое предприятие собственным капиталом.

Коэффициент концентрации привлеченного капитала характеризует долю привлеченного капитала во всей сумме хозяйственных средств. Чем ниже этот показатель, тем выше финансовая самостоятельность и независимость предприятия. Сумма коэффициентов автономии и концентрации привлеченного капитала должна быть равна 1.

Коэффициент соотношения, привлеченного и собственного капиталов. Значение этого показателя может ощутимо изменяться в зависимости от структуры капитала и отраслевой принадлежности предприятия.

Платежеспособность означает достаточное наличие у организации денежных средств и их эквивалентов, необходимых для расчетов по обязательствам, в первую очередь по кредиторской задолженности, требующей немедленного погашения. Основными признаками удовлетворительной платежеспособности являются:

- наличие свободных денежных средств на расчетных, валютных и иных счетах в банках;

- отсутствие длительной просроченной задолженности поставщикам, банкам, персоналу, бюджету, внебюджетным фондам и другим кредиторам;

- наличие собственных оборотных средств (чистого оборотного капитала) на начало и конец отчетного периода.

Низкая платежеспособность может быть как случайной, временной, так и длительной (хронической). Последний ее тип может привести организацию к банкротству.

Платежеспособной принято считать организацию, у которой активы больше, чем внешние обязательства. Расчет платежеспособности проводится на конкретную дату.

Методика оценки платежеспособности включает четыре показателя (Постановление Правительства РФ № 367 от 25.06.2003):

- коэффициент абсолютной ликвидности — показывает, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника;

- коэффициент текущей ликвидности — характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств и определяется как отношение ликвидных активов к текущим обязательствам должника, нормативное значение равно 2;

- показатель обеспеченности обязательств должника его активами — характеризует величину активов должника, приходящихся на единицу долга, и определяется как отношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам должника, нормативное значение равно 0,1;

- степень платежеспособности по текущим обязательствам — определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки. Рассчитывается как отношение текущих обязательств должника к величине среднемесячной выручки.

Таким образом, платежеспособность организации определяется ликвидностью баланса, которая означает возможность субъекта хозяйствования обратить активы в денежные средства и погасить свои платежные обязательства, определяется как степень покрытия обязательств организации ее активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Чем больше превышение оборотных активов, тем благоприятнее финансовое состояние организации с позиции ликвидности.

В зависимости от степени ликвидности активы организации делят на следующие группы:

- наиболее ликвидные активы (Al), включающие денежные средства и краткосрочные финансовые вложения (ценные бумаги, за исключением балансовой стоимости собственных акций, выкупленных у акционеров);

- быстро реализуемые активы (А2) — краткосрочная дебиторская задолженность и прочие оборотные активы за вычетом задолженности участников по взносам в уставный капитал;

- медленно реализуемые активы (A3) — запасы, задолженность участников по взносам в уставный капитал, а также долгосрочные финансовые вложения;

- трудно реализуемые активы (А4) — иммобилизованные средства и долгосрочная дебиторская задолженность за вычетом долгосрочных финансовых вложений.

Пассивы баланса группируются по срочности их оплаты следующим образом:

- наиболее срочные обязательства (П1) включают кредиторскую задолженность, задолженность участникам по выплате доходов и прочие краткосрочные обязательства;

- краткосрочные пассивы (П2) — краткосрочные кредиты и заемные средства;

- долгосрочные пассивы (ПЗ) — долгосрочные кредиты и заемные средства;

- постоянные пассивы (П4) — капитал и резервы, доходы будущих периодов и резервы.

Благополучная структура баланса предполагает примерное равенство активов групп 1–4 над пассивами данных групп. Но необходимо отметить, что наиболее ликвидные активы должны превышать наиболее срочные обязательства. Менее ликвидные активы могут формироваться за счет уставного капитала, но при необходимости можно привлекать долгосрочные кредиты.

Абсолютная неплатежеспособность характеризуется недостатком активов должника для погашения всех его обязательств, и он при обычном ведении дела не способен расплатиться по своим долгам. Требуется внешнее вмешательство, направленное на улучшение бизнеса должника с целью удовлетворения требований кредиторов.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия — неплатежеспособным является выполнение одного из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

- коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности за период, установленный равным 3 месяцам.

Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным 6 месяцам. Если значение этого коэффициента больше единицы, то это свидетельствует о наличии реальной возможности у организации восстановить свою платежеспособность, а если меньше 1, то это означает отсутствие реальной возможности восстановить платежеспособность в ближайшее время.

Важно учитывать, что не существует единых нормативных критериев для рассмотренных показателей ликвидности и платежеспособности и финансовой устойчивости. Они зависят от многих факторов: отраслевой принадлежности организации, оборачиваемости оборотных средств, принципов кредитования, сложившейся структуры источников средств, репутации и других факторов. Поэтому приемлемость значений этих коэффициентов, оценку их динамики и направлений изменения можно определить путем сравнения показателей с группой аналогичных организаций.

Известно одно правило: капитал экономического субъекта обеспечивает независимость организации, поэтому чем больше у организации собственных средств, тем выше у нее финансовая устойчивость, но при этом целесообразно в разумных объемах использовать и заемные средства.

Итак, комплексный анализ на основе системы показателей ликвидности и платежеспособности позволяет хозяйствующим субъектам всесторонне охарактеризовать состояние и потребность в денежных средствах и прогнозировать финансовую стратегию в условиях экономической нестабильности.

Анализ ликвидности и платежеспособности

Одной из основных задач анализа ликвидности и платежеспособности предприятия является оценка степени близости предприятия к банкротству, т. е. экономической несостоятельности. Финансовый анализ позволяет выявить угрозу банкротства и своевременно проводить систему мер по финансовому оздоровлению организации. Существуют определенные критерии формального и неформального характера, по которым экономический субъект может быть признан несостоятельным.

В рыночной экономике потенциальное банкротство организации можно рассматривать как неизбежное явление, которое, однако, должно проявляться в допустимых пропорциях.

В настоящее время известно достаточно много зарубежных и российских методик оценки вероятности банкротства, которые предлагают алгоритмы расчета показателя банкротства, определяют индикаторы вероятности: высокая или малая. Следует заметить, что многие модели являются условными, неточными, требуют доработки.

Для упреждения кризисных явлений и вероятности банкротства необходимо регулярно анализировать состав дебиторской и кредиторской задолженности, по результатам анализа принимать управленческие решения, не допускать образования лишних запасов материальных ценностей, избегать большого объема незавершенного производства и высокой иммобилизации средств во внеоборотные активы (А4).

|

Нина Михайловна Дементьева, к.э.н, профессор кафедры финансов (Новосибирск). |

Варвара Гранкова для Ведомостей

В ответ на пандемию коронавируса государства приняли меры, которые обрушили мировую экономику. Многие компании столкнулись с нехваткой средств, когда долговая нагрузка на корпоративный сектор небывало велика. Экономические спады 2001 и 2008 гг. тоже приводили к проблемам с ликвидностью, но лишь у ограниченного числа организаций – у тех, у которых было много долгов, а доходы зависели от фазы экономического цикла. Нынешний кризис заставил множество компаний лихорадочно искать деньги.

В этой ситуации план А для большинства предприятий – действовать в рамках ограничений, обусловленных их финансовыми соглашениями. Это означает, что компании вынуждены брать столько, сколько можно, из имеющихся у них возобновляемых кредитных линий. Но когда эти ресурсы иссякают, многие обнаруживают, что при постоянно низком доходе потребность в ликвидных средствах делает структуру их капитала, в которой и так велика доля заемных средств, несостоятельной, особенно в условиях постепенного возвращения к жизни мировой экономики. Поэтому единственный выбор для множества компаний – реструктуризация.

Что входит в реструктуризацию

На самом базовом уровне реструктуризация – процесс пересмотра ключевых контрактов фирмы. Ключевые контракты могут быть операционными (договоры о создании совместного предприятия, контракты с сотрудниками и поставщиками и т. д.) или финансовыми (о сроках и условиях краткосрочных кредитов, ссудах, выпуске облигаций и разного рода акций). Пересмотр финансовых контрактов позволяет перераспределить финансовую и договорную нагрузку, связанную с финансовыми обязательствами организации, так, чтобы эта нагрузка соответствовала ценностям и потокам денежных средств компании. Кроме того, пересмотр облегчает приток в бизнес нового капитала.

Роль совета директоров в этом начинании будет зависеть от платежеспособности компании. Если она платежеспособна, совет поставит на первое место интересы акционеров. В противном случае ему придется рассматривать интересы кредиторов. Ключевая цель совета директоров – максимально повысить ценность предприятия. Для этого, скорее всего, понадобится упростить доступ к ликвидности, необходимой компании для финансирования доходной операционной деятельности и проектов.

Кредиторы компании, которые рискуют потерять капитал, могут смягчить потери: можно позволить компании принять меры, которые поднимут ее стоимость, и потребовать увеличить свою долю в этой стоимости или настоять на изменении структуры этой доли, с тем чтобы выросла вероятность окупить инвестиции.

В каком бы положении ни находилась компания, у нее будет один и тот же набор инструментов для достижения цели. Я называю его «реструктуризационный инструментарий». Расскажу только о самых эффективных инструментах, которые компания или ее кредиторы могут применить, чтобы изменить финансовое положение. Инструменты делятся на две категории: те, что используются во внесудебном контексте, и те, что нужны во время судебного процесса.

Внесудебная реструктуризация

Внесудебные реструктуризации обычно обходятся дешевле, чем судебные, но для них нужно почти единодушное согласие кредиторов на изменения, затрагивающие, например, проценты по кредиту или срок его возврата. Добиться такого единодушия бывает трудно, особенно если интересы акционеров и кредиторов расходятся. Ниже описаны основные инструменты для внесудебной реструктуризации.

50% компаний

по всему миру, судя по их корпоративной отчетности за 2019 г., не имеют денежных средств для обслуживания своих долгов в 2020 г., кризис, связанный с коронавирусом, еще больше усугубляет эту ситуацию, сообщается в информационном бюллетене Банка международных расчетов за апрель 2020 г.

Отмена или пересмотр договоров займа. Обычно на первом этапе реструктуризации, особенно если у предприятия не слишком острые экономические проблемы, компания пытается получить временное освобождение от части обязательств по договорам займа или же пересматривает соглашения с кредиторами, чтобы изменить их ключевые условия. Можно получить поблажки по условиям обслуживания (например, освободиться от обязательства сохранять определенное соотношение долг / EBITDA) или послабление ограничений на сумму нового долга, если он у компании появится.

Замена одного долга другим. Если пересмотр условий договора займа невозможен, есть другой способ изменить структуру капитала – заменить один долг другим. Компания договаривается с кредиторами о замене долга на другой, с более низкой номинальной стоимостью или процентной ставкой либо более долгим сроком погашения. Такие замены часто подразумевают и кнут, и пряник. Новый долг с более долгим сроком погашения может, например, иметь приоритет перед предыдущим старым в случае банкротства.

Новое финансирование за счет заемных средств или путем выпуска акций. Благодаря недавнему вмешательству американского Федерального резерва в происходящее на долговых рынках многие компании, чтобы удовлетворить потребность в ликвидности, реструктурировали финансы посредством привлечения нового долгового капитала. Это усугубило их долговую нагрузку, но позволило избежать размывания акций (уменьшения долевого участия акционеров в распределении чистого дохода).

Снижение долговой нагрузки посредством выкупа долговых обязательств. Вместо того чтобы просто влить в компанию дополнительный капитал в денежной форме, акционеры могут договориться о выкупе долговых обязательств компании – обычно дешевле их номинальной стоимости, – а затем погасить их в обмен на дополнительную долю в капитале, тем самым снижая долговую нагрузку на компанию и позволяя ей использовать средства, сэкономленные на выплате процентов, для финансирования операционной деятельности.

Обмен долга на акции. Некоторые кредиторы могут согласиться на конвертацию всех или некоторых долговых облигаций в долевые ценные бумаги. Это тоже позволяет снизить долговую нагрузку на компанию, как и выкуп долговых обязательств, но приводит к уменьшению долевого участия акционеров в распределении чистого дохода.

Продажа активов, в том числе с одновременной арендой. Если актив не нужен для воплощения бизнес-плана компании, его можно просто продать, а поступления от его реализации использовать для облегчения долговой нагрузки. Вырученные средства можно потратить на выплату зарплаты или покупку необходимых расходных материалов для продолжения операционной деятельности. Компания также может продать актив, необходимый для ее операционной деятельности, и одновременно взять его в лизинг у приобретателя.

Продажа компании. Наконец, совет директоров может прийти к выводу, что лучший способ повысить ценность предприятия и обеспечить его денежной подпиткой – продажа третьей стороне, у которой больше ресурсов. Фонды прямых инвестиций, у которых сейчас много свободных средств, конечно, могут выступить в качестве покупателей в таких ситуациях. Однако у многих частных компаний серьезный недостаток денежных средств, и вряд ли они схватятся за возможность выгодных приобретений, возникшую вследствие кризиса.

Судебная реструктуризация

Если компания и ее кредиторы не могут достичь соглашения о реструктуризации вне суда, им, возможно, придется урегулировать спор в суде.

Реорганизация. В рамках процесса банкротства по американскому законодательству компания может договориться о «плане реорганизации», который, по сути, представляет собой утвержденную судом реструктуризацию по внесудебным схемам, но без полного согласия кредиторов. Компания и ее кредиторы договариваются об одной или нескольких из описанных выше мер – например, о замене или конвертировании долга.

Продажа активов и всей компании. Согласно разделу 363 Кодекса США о банкротстве банкротящийся должник может продать некоторые – или даже все – активы своей компании на более выгодных, чем вне банкротства, условиях для их покупателей. Так, те приобретают активы свободными и чистыми от всех обязательств и избегают риска отмены сделки впоследствии в связи с выявлением отчуждения имущества во вред кредиторам. Эти преимущества могут побудить покупателя заплатить больше, чем вне банкротства, или вступить в сделку, в которую он иначе не вступил бы.

Отклонение контракта. Американское законодательство также дает должнику возможность аннулировать некоторые контракты, даже если он не может полностью компенсировать подрядчикам их расторжение. Например, розничная сеть с убыточными магазинами может отказаться от их аренды, повышая прибыльность предприятия в целом. Арендодатель, конечно, получит свою недвижимость обратно, но может не суметь сдать ее в аренду по той же цене. Ему придется взять на себя этот убыток.

Многие считают, что реструктуризация только еще один способ разрезать пирог. В результате, если смешать метафоры, этот пирог становится яблоком раздора для компаний и их разных кредиторов. Каждая сторона старается откусить побольше в ущерб остальным. Но во многих случаях реструктуризация задолженности может действительно повысить ценность активов. И произойдет это благодаря:

снятию или отсрочке долговых обязательств, которые могут препятствовать инвестициям и росту;

созданию условий для притока капитала в бизнес;

появлению возможности прекратить убыточные контракты;

облегчению продажи невыгодных активов и перенаправлению ресурсов в более продуктивные сферы деятельности.

Эти преимущества получает не только компания. Кредиторам тоже выгодна реструктуризация, повышающая ценность активов, на которые у них есть права.

Об авторе: Майк Хармон – управляющий партнер в Gaviota Advisors, LLC, до этого более 20 лет работал специалистом по инвестициям в особых обстоятельствах Oaktree Capital Management

Статья впервые опубликована в «Harvard Business Review Россия». Оригинал статьи здесь.