Отказ от кредита – один из неоднозначных и противоречивых случаев взаимоотношений между банками и заемщиками. Здесь есть некоторые общие правила, но они прописаны в разных документах и могут, по мнению специалистов, плохо согласовываться между собой.

Возможные причины для отказа от получения кредита

Причины отказа получателя от кредита бывают разными. Перечислить все трудно. Выделим несколько типичных, имеющих особенный резонанс:

- Клиент был введен в заблуждение рекламой или кредитными агентами, но понял это уже в процессе или после оформления.

- Банк не исполнил взятые на себя обязательства по кредиту.

- Клиент понимает явную невыгодность для себя кредитных условий.

- У клиента отпала необходимость в кредите.

Два первых пункта предполагают вину кредитного учреждения и могут быть основанием для предъявления претензий со стороны клиента. Два последних ставят клиента в невыгодное положение и ему могут потребоваться усилия для защиты собственных интересов.

Можно ли отказаться от кредита?

Первым законодательным актом, регулирующим отношения в области кредитования, является Гражданский кодекс. В нем есть Глава 42 «Заем и кредит». Не станем рассматривать здесь все ее содержание, но заранее отметим, что понятия «заем» и «кредит» с точки зрения закона не вполне совпадают, потому то, что справедливо для займа, может не распространяться на кредит. Так следует осторожно подходить к 807 статье ГК РФ, где сообщается, что договор займа начинает действовать в момент передачи материальных ценностей. Это написано о договоре займа, а не кредита.

Описание кредитного договора начинается с 819 статьи ГК РФ. Отказу от получения или выдачи кредита посвящена 821 статья Кодекса. И формулировки, данные в этой статье, не дают однозначных указаний, но отсылают к нормам заключенного договора.

Из этого следует:

- Моментом совершения займа становится фактическая передача денег (другого имущества).

- Начало действия кредитного договора определяется нормами этого договора.

Исходя из законодательства и практики применения, можно выделить три различных положения, в которых может быть расторгнут кредитный договор:

- Заявка на кредит рассмотрена, получено одобрение, но договор между банком и заемщиком еще не подписан обеими сторонами.

- Заявка одобрена, договор подписан с двух сторон, но средства еще не перечислены (не выданы) целевому получателю.

- Договор полностью подписан, денежные средства получены адресатом.

В какой срок можно отказаться от кредита?

Отказаться от кредита можно на любом этапе оформления или погашения, вот только процедура отказа и последствия на каждом этапе будут разными.

Отказ от получения кредита на этапе его оформления ничем не грозит заемщику. Одобренная заявка ни к чему не обязывает, и если по каким-то причинам человек не хочет брать деньги, то он просто может перестать контактировать с работником банка или прямо сказать, что в услугах больше не нуждается.

Если деньги уже получены, и соглашение подписано, то у заемщика есть право вернуть полученную сумму.

Законом предусмотрен отказ от кредита в течение 14 дней. В этот срок человек может беспрепятственно вернуть деньги в банк, потребовав расторжение кредитного договора.

Но при этом финансовое учреждение может потребовать уплату процентов за использованные дни.

Когда отказаться от кредита нельзя?

По истечении 2 недель после подписания договора в банке отказаться от кредита на законных основаниях уже нельзя, но его можно вернуть другим способом: погасить досрочно. Для этого нужно вернуть всю сумму с процентами за использование кредита.

В случае досрочного погашения особое значение имеют условия кредитного договора. По закону банк не имеет права отказать клиенту в досрочном возврате долга, однако он может наложить запрет на возврат денег в течение 2-3 месяцев с даты подписания соглашения. В любом случае, прежде чем идти в банк, желательно внимательно изучить кредитный договор.

Отказ от кредита до подписания договора

Многие сомневаются: можно ли отказаться от кредита после его одобрения? Да. Без ограничений и обязательного объяснения причин. Т.е. вы подали заявку на кредит, рассмотрена и одобрена банком, но клиент решил отказаться, не подписывать договор и не получать средства.

В таком случае у банка не появляется законных оснований требовать у клиента какой либо компенсации, применять к нему какие-то меры принуждения и пр. Отношение банка к данному конкретному клиенту может быть испорчено, это может повлиять на рассмотрение будущих кредитных запросов от этого человека.

Однако банки не имеют обязанности и привычки объяснять причины отказов по запросам на кредит, потому мы не сможем точно узнать, отклонена ли следующая заявка заемщика по причине его собственного прошлого отказа или почему то еще.

Для смягчения возможных негативных последствий, некоторые специалисты рекомендуют объяснять банку уважительные причины отказа от кредита.

Можно ли отказаться от кредита после подписания договора?

Если договор подписан банком и получателем кредита, но пользование денежными средствами еще не началось, или они еще не перечислены, то у клиента много шансов на прекращение кредитных отношений без материального ущерба для себя.

Здесь нужно внимательно изучить соответствующие пункты договора. Если в них прописаны какие-то неустойки или иные санкции для клиента на этот случай, то с ними лучше согласиться, выплатить причитающуюся сумму (если она невелика) и скорее расторгнуть договор.

Возможный в этом случае штраф может объясняться компенсацией за проверку платежеспособности, оформление документов и т.п.

Отказ от потребительского кредита и кредита целевого также имеет существенные отличия. Потребительский кредит является заключенным сразу после его подписания сторонами. Целевой кредит сложнее в оформлении и исполнении. Здесь все будет определяться условиями конкретного договора.

Как отказаться от кредита?

Что делать банковскому клиенту, если он оформил кредит и хочет отказаться от него:

- Изучить договор с финансовым учреждением, в частности, права кредитополучателя и пункт о досрочном погашении.

- Написать заявление об отказе (если речь идет о возврате кредита после 14 лет – то заявление о досрочном погашении).

- Предоставить в банк заявление и кредитные документы.

- Дождаться решения.

- При положительном ответе перечислить сумму долга на счет банка.

При досрочном возврате клиентом полученных средств банк не имеет права взимать дополнительные комиссии за эту операцию, однако заемщик должен будет заплатить проценты за использование средств. Чем раньше заемщик вернет средства, тем меньше заплатит процентов.

Образец заявления об отказе от кредита

Что должно быть указано в заявлении на отказ от получения кредита:

- Адрес и полное наименование банка.

- ФИО заявителя и его контакты.

- Дата заключения кредитного договора и его номер.

- Полученная сумма, ставка и срок.

- Суть заявления: отказ от кредита.

- Изложение дополнительных требований при необходимости: перечисление средств на счет продавца, если это товарный кредит, или просьба о выдаче справки об отсутствии долговых обязательств.

- Дата, ФИО, подпись.

Указывать причину отказа необязательно. В тексте заявления достаточно сослаться на ст.11 ФЗ «О потребительском займе», которая дает право отказа от кредита в течение 14 дней без объяснения причин.

Заявление на отказ от получения кредита

Отказ от ипотеки

Если от потребительского кредита можно по закону отказаться в течение 14 дней, то на отказ от целевого займа (в том числе и ипотеки) дается 30 дней.

Процедура отказа осложняется в том случае, когда банк уже перечислил деньги продавцу. Если продавец – застройщик, то решить эту проблему будет легче. Если это – частное лицо, то дело может дойти до судебного разбирательства.

Можно отказаться от кредита на жилье альтернативным способом – продать ипотечную квартиру и полученными деньгами погасить долг досрочно. Но и здесь есть свои нюансы: квартира может продаваться очень долго, и все это время заемщику необходимо будет вносить платежи.

Как отказаться от автокредита

Если договор еще не оформлен, и машина не куплена, то дело обстоит просто: нужно уведомить банк в отказе от предоставления средств. В этом случае заявку просто аннулируют. В иных ситуациях расторгнуть соглашение будет проблематично:

- Если банк перечислил кредитные средства на счет заемщика или выдал их наличными, то единственный вариант – отказ в течение 30 дней или досрочное погашение. Заемщику придется заплатить проценты за фактический срок использования денег.

- При покупке машины в автосалоне банк перечисляют сумму на счет фирмы-продавца. В этом случае остается только продать машину и вырученными деньгами расплатиться с банком досрочно.

Следует учесть, что купленное в салоне транспортное средство будет уже считаться б/у, поэтому владелец не сможет получить за нее при продаже ту же сумму, за которую приобрел.

Возможные последствия

Отказ от кредита или его быстрый возврат невыгодны банку, так как в итоге он не получает той прибыли, на которую рассчитывал. Чем грозит возврат средств на репутации заемщика?

Все контакты человека с банками отражаются в его кредитной истории. Информация об отказе от полученных средств или о досрочном погашении может появиться в Бюро кредитных историй, сведениями которого банки пользуются при принятии решения о выдаче кредита.

Однако не факт, что отказ от кредита или досрочное погашение (которые разрешены по закону) могут негативно сказаться на дальнейших отношениях с банками. Если процедура возврата не была осложнена спорами, то, скорее всего, отказ не ударит по репутации заемщика. Если были просрочки и судебные разбирательства, то в этом банке взять новый кредит будет сложно.

Если отказаться от одобренного кредита на этапе оформления (когда деньги не выданы, и договор не подписан), то это никак не отразиться на финансовом досье заемщика. Если же история с отказами в разных банках повторяется многократно, то финансовые учреждения будут настороженно относится к таким непостоянным клиентам. В этом случае появляется вероятность того, что банки сами начнут отказывать такому клиенту.

Особые советы тем, кто взял кредит и хочет отказаться

Едва ли можно придумать беспроигрышный алгоритм отказа от уже полученного кредита. Это противоречило бы интересам банков-кредиторов и скорее способствовало бы потребительскому экстремизму, чем помогало добропорядочным заемщикам.

Т.е. при отказе от уже согласованного, и уж тем более полученного, кредита, нужно быть готовым к некоторым материальным потерям и нервным нагрузкам.

- Первое, что следует сделать, еще только задумываясь о кредите, это узнать все нюансы его прекращения. По всем возможным обстоятельствам.

- Не подписывать документов не прочитав их. Это трудно, оформление может быть спешным, кредитный агент заслуживать доверия, но подписывать, не прочитав договор, все равно нельзя. Также как и подписывать заранее. (Вспомним – мы давно привыкли вначале расписываться в получении, а потом получать).

- Если появляется необходимость прекратить кредитные отношения – нужно обращаться в банк с письменным заявлением, даже если сотрудники банка утверждают, что это бессмысленно. Пусть подтвердят это документально.

- Особенно важно официальное, задокументированное общение при нарушении прав клиента. В возможном судебном разбирательстве силу доказательств будут иметь документы, но не воспоминания.

- Всегда стараться полностью погасить все требования банка. Не оставлять даже очень малых задолженностей, т.к. они дадут банку право продолжать кредитные отношения, начислять проценты, пени и пр. Некоторые платежи по кредитам зависят не от величины непогашенного остатка, а от самого факта задолженности.

- Всегда требовать и получать от банка справку, подтверждающую полное погашение кредита и его закрытие. Формы таких документов есть у всех кредитных учреждений.

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Сегодня многие граждане покупают технику, дорогостоящую мебель, автомобили и недвижимость на заёмные средства. Ведь не у всех есть возможность накопить, поэтому они предпочитают ежемесячно перечислять банку часть долга с процентами. Но в некоторых случаях можно и стоит отказаться от кредита.

Из этой статьи вы узнаете:

- Возможные причины отказа от кредита

- Можно ли отказаться от кредита?

- Образец заявления об отказе от кредита

- Возможные последствия отказа от кредита

Возможные причины отказа от кредита

Ситуации, когда гражданин хочет отказаться от кредитования, могут быть разными:

- покупка в кредит была совершена импульсивно, и клиент хочет вернуть товар

- появился другой источник денег

- нашёлся банк с более выгодными условиями

- кредитный договор был навязан банком

Часто при оформлении потребительского кредита клиент не до конца отдаёт себе отчёт в том, действительно ли он справится с регулярным внесением платежей по кредиту. Бывает так, что впоследствии заёмщик понимает, что финансовая нагрузка будет слишком большая и непосильная: кредит будет нечем выплачивать. В такой ситуации клиент стремится отказаться от кредитного продукта.

Можно ли отказаться от кредита?

В случае, если потребительский кредит больше не требуется, гражданин может отказаться от него. Однако это не означает, что после получения и использования денег заёмщик может просто перестать платить. Схемы отказа имеют свои нюансы.

Первый способ: отказ от кредита до подписания договора

Наиболее простой и безболезненный вариант отказа от потребительского кредита — сделать это еще до подписания договора. Для этого нужно понимать, как выдаётся кредит:

- Клиент подает заявку в банк (в офисе или онлайн).

- В течение от 1 часа до нескольких дней заявление рассматривается. Банк проверяет кредитную историю клиента и принимает решение о выдаче заёмных средств.

- Банк может отказать, в таком случае нет необходимости самостоятельно отказываться от кредита или что-то делать.

- Банк принимает положительное решение и предлагает с документами подойти в офис для подписания договора.

%colored_text_box=1%

При желании отказаться от кредита до подписания договора можно в письменной форме. К такому методу прибегают граждане, которые хотят остаться с финансовой организацией в хороших отношениях.

Обращение пишется в свободной форме. Необходимо указать ФИО клиента, контакты и номер одобренной заявки, если он есть. Отправить письмо можно на электронную почту или передать в ближайший офис. Визирование подобного документа не требуется.

Такое письменное заявление является способом перестраховаться на случай, если клиент в будущем планирует пользоваться другими продуктами банка. Если в системе будет значиться, что заявка одобрена, но клиент не стал получать кредит, в следующий раз ему могут предложить менее выгодные условия.

Второй способ: отказ после подписания договора, но до получения денег

Бывают ситуации, когда кредитный договор уже подписан, но деньги больше не нужны. В таком случае тоже все еще есть возможность отказаться от ссуды. Существуют два варианта:

- соглашение подписано, но деньги ещё не получены

- договор подписан, деньги получены

Если клиент ещё не получил деньги, то в соответствии со ст. 821 Гражданского Кодекса России он имеет право отказаться от кредита, предварительно уведомив банк. До момента фактического получения денежных средств услуга считается неоказанной, поэтому расторгнуть договор можно без каких-либо последствий.

Это делается следующим образом:

- Клиентом составляется заявление о расторжении кредитного договора.

- Это заявление передаётся кредитору в бумажном виде или направляется уведомление через онлайн-банк.

- Банком рассматривается заявка, после чего кредитный договор аннулируется.

По закону банк не имеет права отказать клиенту в расторжении сделки при таких обстоятельствах. Никаких последствий для клиента это также не несёт.

Эта схема работает не только с потребительскими кредитами, но и с автокредитом, и с ипотекой. Единственное существенное отличие — первоначальный взнос. Обычно он вносится до получения основных кредитных средств, поэтому при расторжении сделки его должны вернуть.

Третий способ: отказ после подписания договора и получения кредита

%colored_text_box=2%

Технически после получения денег клиент не отказывается от кредита, а досрочно его погашает.

В этом случае придется выплатить проценты за пользование средствами в течение этого времени, но это обычно небольшая сумма. Стоит помнить, что препятствовать возврату средств кредитор не имеет права.

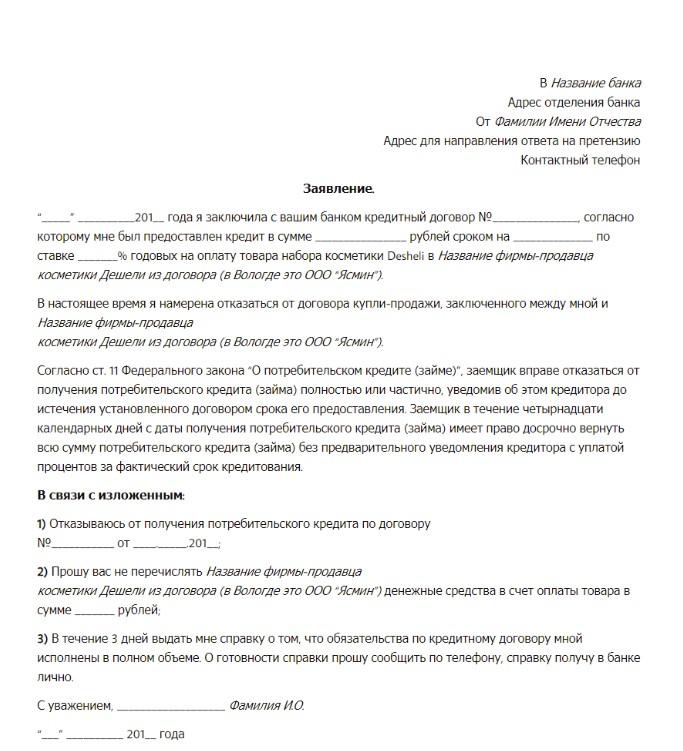

Образец заявления об отказе от кредита

Нет установленной законом формы для заявлений при отказе от кредита. Можно написать письмо в свободной форме, придерживаясь официального стиля. Вот образец, который можно использовать за основу.

Кому (ФИО директора, название и адрес банка)От кого (ФИО заёмщика, а также его контакты: адрес и телефон)

Заявление

“_____” __________20__ года я заключил с ___________________________ кредитный договор №_______________, согласно которому мне будет предоставлен кредит в сумме ________________ руб. сроком на ______________ по ставке _______% годовых. Согласно ст. 11 Федерального закона “О потребительском кредите (займе)”, заёмщик вправе отказаться от получения потребительского кредита (займа) полностью или частично, уведомив об этом кредитора до истечения установленного договором срока его предоставления. Заёмщик в течение четырнадцати календарных дней с даты получения потребительского кредита (займа) имеет право досрочно вернуть всю сумму потребительского кредита (займа) без предварительного уведомления кредитора с уплатой процентов за фактический срок кредитования.

На основании вышеизложенного:

Отказываюсь от получения потребительского кредита по договору №___________ от ____._____.20__. Прошу вас не перечислять денежные средства на мой счет в сумме _______ руб. В течение 3 дней выдать мне справку о том, что обязательства по кредитному договору мной исполнены в полном объёме. О готовности справки прошу сообщить по телефону, справку получу в банке лично.

ФИО и подпись заявителя дата

Возможные последствия отказа от кредита

Отказ от ссуды не повлияет на кредитную историю гражданина. Поэтому единственное негативное последствие заключается в выплате процентов или штрафа, если это указано в договоре.

Отказаться от получения кредита можно, однако сделать это лучше до того, как вы получите деньги. В противном случае вам ридётся уплачивать проценты за пользование денежными средствами кредитора.

Как расторгнуть кредитный договор с банком:

- Направить кредитору официальное письмо с просьбой о расторжении.

- Заключить соглашение о расторжении.

- Если кредитор отказал в заключении соглашения, обратиться в суд.

Причины для расторжения договора с банком

Практика кредитования чрезвычайно распространена в России: россияне берут кредиты на покупку жилья, ремонты, приобретение бытовой техники, автомобилей, отдых и другие цели. Большинство граждан предпочитают банковское кредитование — только небольшое количество заемщиков, около процента, пользуются услугами микрофинансовых организаций.

Выдача кредита сопровождается оформлением кредитного соглашения, в тексте которого кредитор, банк, и заемщик, гражданин, согласуют, в том числе:

- размер выдаваемой суммы;

- процентную ставку;

- срок возврата.

Кредиты оформляются на продолжительный срок — от нескольких месяцев до десятков лет, жизненные обстоятельства заемщика за этот период неоднократно меняются, что нередко приводит к невозможности возврата кредита, в связи с чем заемщик стремится расторгнуть соглашение.

Инициировать расторжение кредитного договора вправе как сам заемщик, так и банк. Банк расторгает его, как правило, если заемщик не исполняет обязанности по возврату займа, уплате пени или штрафов.

Заемщик инициирует расторжение, потому что:

- передумал. Это самый простой вариант. Если соглашение уже подписано, но деньги еще не потрачены, оформить отказ от кредита после подписания договора проще всего, достаточно заявления в банк. Скорее всего, кредитор согласится на расторжение, правда, в кредитной истории заемщика появится отметка о его неблагонадежности: никаких материальных потерь он не претерпит, но взять новый кредит станет сложнее;

- отсутствует возможность погасить займ. В жизни случается всякое: проблемы со здоровьем, потеря работы — такие события влекут финансовые трудности, из-за которых гражданин теряет возможность выплачивать кредит;

- банк нарушает условия займа, например, самовольно в одностороннем порядке меняет процентную ставку.

Можно ли расторгнуть договор с банком

Ответ на вопрос, можно ли расторгнуть кредитный договор с банком, утвердительный — да, можно, но сложно.

Проще всего расторгнуть соглашение, если оно уже подписано, но деньги еще не получены, или получены, но не сняты с кредитного счета. В таком случае кредитор не станет сопротивляться.

Сложнее его расторгнуть, если деньги потрачены.

Важно помнить, что ситуация, в которой кредитор согласится «простить» долг и разрешит не возвращать займ вовсе, исключена. Однако есть возможность реструктурировать или рефинансировать долг, то есть расторгнуть одно соглашение и заключить другое на более выгодных для плательщика условиях, если погасить долг на старых условиях стало невозможно.

Варианты, как расторгнуть

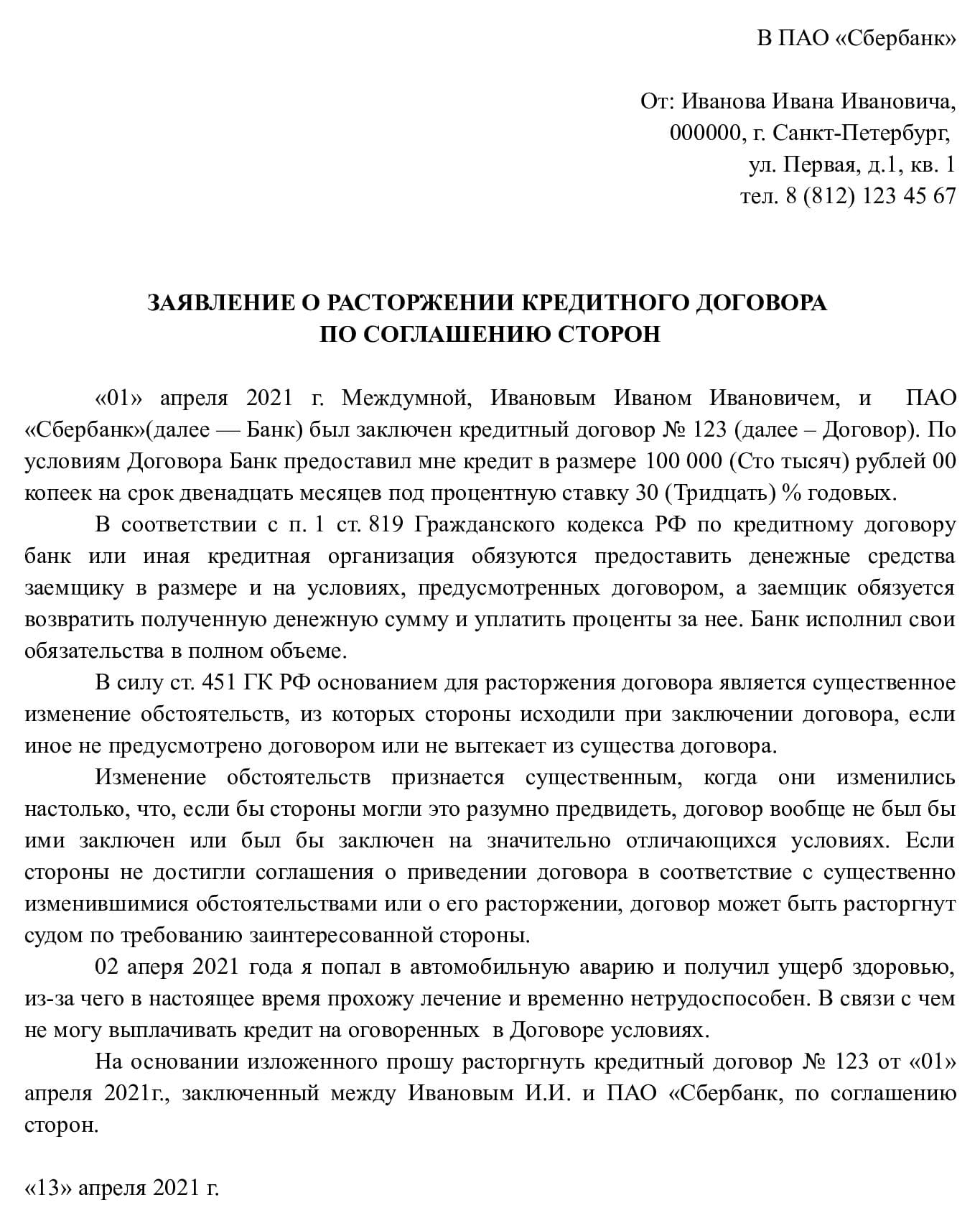

Вариантов, как расторгнуть договор с банком по кредиту, два:

- по соглашению сторон. Банк едва ли согласится отказаться от соглашения и списать задолженность. Вероятнее, что стороны договорятся о реструктуризации долга или его рефинансировании. Тогда вслед за расторжением первоначального договора будет заключение другого, на новых условиях. В некоторых случаях кредитный долг переводится на другое лицо — происходит замена должника, отношения с первоначальным должником фактически прекращаются. Важно помнить, что такая замена допустима только при согласии кредитора, а без такого согласия ничтожна;

- через суд. Например, гражданин вправе обратиться в суд с иском о расторжении на основании того, что кредитор не исполняет обязанности по соглашению или нарушает его условия. Частным случаем расторжения договора через суд является его расторжение в рамках процедуры банкротства физического лица. Если гражданин признается неплатежеспособным, в рамках такого производства ему списываются долги, в том числе кредитные, а договор с банком фактически расторгается.

Расторгнуть его в одностороннем порядке самостоятельно нельзя.

Что надо сделать, чтобы расторгнуть

Когда заемные средства еще не израсходованы, порядок, как отказаться от кредита, если договор подписан, несложен: необходимо направить кредитору письменное заявление о расторжении и возврате средств. Пояснять причины отказа в этом случае необязательно.

Значительно сложнее порядок, как отказаться от кредита после подписания договора, если деньги заемщик получил и потратил. В таком случае вариантов два:

- вернуть досрочно сумму займа. При потребительском кредитовании есть возможность вернуть займ в любой момент, но в условиях соглашения иногда встречается правило о недопустимости досрочного возврата в течение определенного времени. Если возврат возможен, вернув деньги и уплатить начисленные за период пользования деньгами проценты, гражданин исполняет обязательства и закрывает договор;

- направить письменное заявление о расторжении.

Второй вариант необходим, если у заемщика нет возможности вернуть займ, уплатить пени, проценты и штрафы, либо если причина расторжения — нарушение банком условий соглашения. В таком обращении следует раскрыть причины невозможности погасить кредит или суть допущенных банком нарушений. Скорее всего, в ответ на такое обращение поступит либо отказ от расторжения или изменение договора, либо предложение перезаключить его на невыгодных условиях.

Если ответ банка гражданина не удовлетворил, он вправе обратиться в суд с требованием изменить положения существующего договора или расторгнуть его.

Исход такого суда тоже не предрешен:

- если причина обращения — это неспособность заемщика гасить кредит, то ему предстоит доказать, что причины ухудшения его финансового состояния были форс-мажорными, и он в них не повинен. Например, если заемщик потерял работу и из-за этого не платит кредит, суд вправе не признать это обстоятельство форс-мажорным;

- если причина в неисполнении банком условий договора, шансов больше, но заемщику предстоит разъяснить, в чем состояло нарушение.

В любом случае споры с банками редко заканчиваются абсолютной победой физических лиц — все банки располагают штатом сильных юристов, которые специализируются на подобных спорах. Поэтому, если предстоит суд с банком, следует нанять профессионального представителя со знаниями в этой сфере.

Гольцова Полина

юрист, специалист по госзакупкам

В 2011 году окончила УрГЮА (ИПиП), в 2013 — РАНХиГС по программе «Управление государственными и муниципальными закупками». С 2013 по 2018 года занималась юридическим сопровождением закупок бюджетных учреждений федерального и регионального уровней.

Все статьи автора

Как отказаться заемщику от кредита? Бывает так, что человек сегодня взял кредит, а завтра в нем необходимость отпала. Как быть в такой ситуации? Аннулировать кредит можно, но при определенных условиях. Рассмотрим этот вопрос подробнее.

Содержание статьи:

-

- Порядок отказа от кредита после получения кредита

- Срок отказа от кредита

- Заявление на отказ от кредита

- Помощь адвоката в процедуре отказа от кредита

Внимание: наш адвокат по кредитам поможет Вам отказаться от кредита: профессионально, на выгодных условиях. Звоните уже сейчас!

Порядок отказа от кредита после получения кредита

Если Вы уже получили кредит и решили от него отказаться, следует соблюсти следующий порядок действий:

- изучите договор с банком, особенно, что касается отказа от кредита, если сложно, то закажите анализ кредитного договора нашему адвокату;

- напишите заявление об отказе от ссуды. Можно это сделать и в самой организации;

- обратитесь в банк с заявлением, паспортом и кредитными документами. На тот случай, если Вы пользовались деньгами хоть один день, то должны за него заплатить проценты. Поэтому, чем раньше откажитесь от кредита, тем будет лучше для Вас;

- обеспечьте на счету сумму, необходимую для закрытия кредита. Специалист рассчитает сумму, которую необходимо оплатить. Лучше положить ее в день написания заявления через кассу финансовой организации;

- дождитесь решения. Банк списывает денежные средства со счета, кредит закрывается;

- обратитесь в банковское учреждение за справкой о закрытии кредита. Она является подтверждением отсутствия обязательств перед банком.

ВАЖНО: за отказ банк не вправе налагать на заемщика штрафы и пени. Если это произошло или банк отказывает в удовлетворении заявления, то придется обращаться в суд на банк (подробнее читайте по ссылке).

Срок отказа от кредита

По общим правилам заемщик имеет право отказаться от займа до истечения срока его предоставления, установленного договором. В ст. 7 353-ФЗ предусмотрено пять рабочих дней с момента получения текста договора на обдумывание его условий и вообще необходимости в кредите. Закон позволяет кредиторам устанавливать и больший срок. По истечении этого срока договор либо заключается, либо нет.

По общим правилам заемщик имеет право отказаться от займа до истечения срока его предоставления, установленного договором. В ст. 7 353-ФЗ предусмотрено пять рабочих дней с момента получения текста договора на обдумывание его условий и вообще необходимости в кредите. Закон позволяет кредиторам устанавливать и больший срок. По истечении этого срока договор либо заключается, либо нет.

После получения денег, гражданин вправе отказаться от займа в следующие сроки:

- 14 календарных дней со дня получения денежных средств;

- 30 календарных дней со дня получения денег, если займ является целевым. Например, на покупку машины или жилья.

Заявление на отказ от кредита

Заявление должно быть составлено по определенным правилам. Так, обращение пишется на имя руководителя банка, указываются данные заявителя, в том числе и контактный номер, по которому при необходимости можно связаться с заемщиком.

В самом тексте должна быть следующая информация:

- дата и номер договора;

- кредитная сумма, ставка и срок;

- суть заявления, а именно отказ от займа;

- ссылка на нормы закона. В нашем случае это ст. 11 353-ФЗ.

Если отказ от договора происходит по независящим от заемщика обстоятельствам, к примеру, сокращение на работе, то следует указать в заявлении, и приложить документы, подтверждающие данный факт.

На заявлении проставляется подпись с расшифровкой и дата подачи. Проследите, чтобы заявление зарегистрировали. Вам должны выдать подтверждение о принятии обращения.

Помощь адвоката в процедуре отказа от кредита

В таких ситуациях не обойтись без помощи нашего адвоката по кредитным делам. Мы поможем Вам аннулировать кредит без потерь, как финансовых, так и временных.

При этом наш адвокат по кредитам Екатеринбурга:

- окажет юридическую консультацию по вопросу отказа от кредитного обязательства и иного вопроса

- составит грамотное заявление на отказ от кредитного договора

- сопроводит при обращении в банк и будет присутствовать на протяжении всей процедуры, чтобы исключить обман со стороны финансовой организации

- при необходимости обжалует отказ банка или незаконное начисление штрафных санкций в суде

- юридически поможет решить иной вопрос

Процедура отказа от кредита имеет свои нюансы и подводные камни. Также, нередки случаи, когда банки незаконно требуют уплаты штрафов либо чинят другие препятствия. Звоните и записывайтесь на консультацию к юристу по кредитам и все пройдет: профессионально, на выгодных для Вас условиях и в срок!

Автор статьи:

© адвокат, управляющий партнер АБ «Кацайлиди и партнеры»

А.В. Кацайлиди

Дополнительная информация по теме:

Наш адвокат по спорам с кредитными учреждениями поможет заключить мировое соглашение с банком. Звоните и задавайте вопрос юристу Адвокатского бюро «Кацайлиди и партнеры» г. Екатеринбург уже сегодня

Читать далее →

Наш адвокат по кредитным спорам расскажет Вам все о кредитах в подробностях: четко, профессионально и в срок. Звоните уже сейчас и запишитесь на консультацию!

Читать далее →

Наш адвокат по кредитным вопросам поможет в вопросе возврата процентов по кредиту: профессионально, на выгодных условиях и в срок.

Читать далее →

Узнайте, как не платить кредит на законных основаниях на сайте АБ «Кацайлиди и партнеры» г. Екатеринбург прямо сейчас, а также задавайте Ваш вопрос нашему юристу

Читать далее →

Наш адвокат по кредитным делам поможет получить кредитные каникулы в банке: профессионально, на выгодных условиях оказания юридической помощи и в срок. Звоните уже сегодня!

Читать далее →

Наш адвокат по кредитам поможет разобрать ситуацию блокировки карты, разъяснит Ваши права заемщика: профессионально, на выгодных условиях и в срок. Звоните уже сегодня!

Читать далее →

Наш кредитный адвокат разъяснит, как начисляются проценты по кредиту: профессионально, выгодно и в срок. Звоните уже сегодня!

Читать далее →

Наш кредитный адвокат поможет в спорных ситуациях кредита на другого человека, который перестал платить: профессионально, на выгодных условиях и в срок. Звоните уже сегодня!!!

Читать далее →

Наш адвокат по вопросам взыскания по кредитному договору Екатеринбурга поможет советом, составит нужные документы, будет представлять ваши интересы на всех стадиях: профессионально, на выгодных условиях и в срок. Звоните уже сейчас!

Читать далее →

Наш кредитный адвокат разъяснит стоит ли брать кредит в банке в Вашем случае: профессионально, на согласованных с Вами условиях соглашения об оказании юридической помощи и в срок. Звоните уже сегодня и заказывайте услугу!

Читать далее →

Отзывы о нас

Отзыв по уголовным делам

Бывают случаи, когда кредит, критически необходимый еще несколько дней назад, перестает быть актуальным. Пропал нужный товар, нашелся другой источник средств или более выгодный заем был оформлен в другом банке. Что же делать с уже подписанным кредитным договором, если деньги больше не нужны?

Возможно ли отказаться от кредита после подписания договора?

В каких случаях отказаться уже нельзя?

Как отказаться от кредита по истечению допустимых сроков?

Как отказаться от ипотечного кредита?

Последствия отказа от кредита

Возможно ли отказаться от кредита после подписания договора?

Подписанный кредитный договор – это еще не приговор. Получать деньги вовсе не обязательно. Более того, можно отказаться от услуг, которые предоставляет банк, практически сразу после оформления. Как же это сделать?

Как оформить отказ?

Какая бы ни была ситуация, клиент имеет право отказаться от кредита. Рассмотрим два самых распространенных варианта:

Оформление отказа при подписанном договоре и полученных средствах

Деньги получены, но еще не потрачены. Это не самый сложный случай, так что можно смело отказываться, так как каждый клиент имеет право на досрочное погашение кредита. Необходимо обратиться в банк с требованием вернуть деньги до окончания действия займа. Вне зависимости от того, когда именно возникла такая необходимость, придется дополнительно вернуть проценты за формальное «использование» кредита. Банк рассчитывает даже несколько секунд с момента получения денег как полный операционный день, за который нужно будет заплатить.

В данном случае огромное значение имеют условия кредитного договора. Полностью отказать в досрочном погашении банк не имеет права, однако он может наложить мораторий на возврат средств на протяжении ближайших 2-3 месяцев с момента начала действия. Иногда встречаются даже комиссии за досрочное погашение, но это редкость.

Оформление отказа, когда средства еще не получены

В данном случае есть два варианта:

- Дождаться средств и потребовать досрочного погашения, как в случае выше.

- Обратиться к руководству отделения/филиала с просьбой не выдавать деньги и просто отменить кредитный договор. Требовать этого клиент не может, так как он уже подписал соглашение, но банк может пойти навстречу «чисто по-человечески».

В каких случаях отказаться уже нельзя?

Фактически, сразу после получения средств, вместо отказа будет использоваться формулировка «преждевременное погашение». И уже с этого момента отказаться нельзя, можно только смириться и погасить долг за счет тех же полученных денег. Если они не были потрачены, то будет лишь минимальная переплата, в размере процентов за дни использования.

Таким образом, отказаться можно лишь до момента перечисления средств. Все, что будет дальше – это уже досрочное погашение кредита.

Как отказаться от кредита по истечению допустимых сроков?

В кредитном договоре обязательно должен стоять пункт, согласно которому человек обязан получить деньги в срок до… (такого-то числа). Если просто не являться в банк и не предоставлять реквизитов, куда нужно отправить деньги, банк не сможет выдать кредит. Как следствие, договор станет недействительным, что равносильно отказу.

Законодательство предполагает возможность отказа от кредита на протяжении 14 дней с момента его оформления, но в этом случае придется вернуть всю сумму и заплатить проценты за этот срок, как было описано в предыдущем пункте.

Как отказаться от ипотечного кредита?

Ипотека – это точно такой же кредит. Отказ от него аналогичен представленным выше способам. Но заемщик должен помнить о первоначальном взносе. Например, если эти деньги еще не внесены и кредит не получен, то достаточно будет обратиться в банк и потребовать отмены всех уже достигнутых соглашений.

Ситуация ухудшается, если деньги получены и первоначальный взнос уже ушел продавцу. Вернуть его будет крайне проблематично. Если в качестве продавца выступал застройщик, то еще не все потеряно, а вот с частными лицами все сложнее. Забрать у них деньги, без их на то согласия, практически невозможно и придется обращаться в суд.

Альтернативный вариант – продавать только-только купленную квартиру и за счет этих средств сразу же гасить задолженность перед банком. В таком варианте сумма первоначального взноса будет равно тому, сколько клиент получит денег за продажу, свыше размера кредита.

Например, квартира в новостройке стоит 1,5 миллиона рублей. Точно такая же на вторичном рынке – 1,2 миллиона. Первоначальный взнос составил 500 тысяч, все остальное – кредит. Получается, что человек покупает квартиру за полтора, а продает за 1,2 миллиона. Из них он обязан 1 миллион + проценты за срок использования перечислить в банк. И останется у него меньше 200 тысяч рублей. Очевидна потеря 300 тысяч рублей. Перед оформлением ипотеки следует заранее просчитать все варианты и подписывать договор, только когда все будет «железно» решено.

Отказ от автокредита

На этапе согласования отказаться от покупки автомобиля очень просто. Достаточно будет огласить свое желание сотруднику банка и написать соответствующее заявление. Хуже, когда деньги уже перечислены на счет. В данном случае есть два варианта:

- Если планировалась покупка за наличные и средства были отправлены на счет заемщику. В такой ситуации достаточно просто вернуть их в банк по принципу досрочного погашения.

- Если машина приобретается в салоне и средства направляются сразу на его счет. Тут уже останется только в ускоренном темпе продавать автомобиль и за полученные деньги погашать задолженность. Нужно помнить, что б/у автомобили, даже купленные день назад, стоят значительно меньше, чем из салона.

Последствия отказа от кредита

Многое зависит от банка. Если специалисты были предупреждены о возможности такого исхода, с пониманием отнеслись к проблеме и пошли навстречу, то особых проблем не будет. А вот если возврат был связан с многочисленными спорами, неплатежами, просрочкой и многими другими факторами, то в этом банке получить новый кредит будет проблематично. Более того, информация о заемщике попадает в бюро кредитных историй, и даже факт преждевременного погашения может не стать решающих при рассмотрении заявки в других банках.