Для работодателя стоимость сотрудника — это не только его зарплата. Даже с учетом налогов.

Допустим, работодатель недобросовестный — не платит налоги и зарплату выдает в конверте. И все равно работники обходятся ему дороже, чем плановые выплаты им. А если все по-белому, со всяческими бонусам и премиями, то работодатель тратит на сотрудника еще больше денег.

Я работала в ИТ-компании, которая занималась автоматизацией процесса бюджетирования, а потом вела собственные проекты. Поэтому знаю, какие расходы работодателю нужно закладывать на работников. Расскажу в статье, что компания может посчитать как «стоимость сотрудника» в своем бюджете.

Бюджет штата сотрудников и отчет P&L

При ведении бюджета обычно используют такую штуку, как P&L Statement, или просто P&L — отчет о прибылях и убытках, он же отчет о доходах и расходах. В реальности все используют его как хотят, но я опишу общий вариант ведения бюджета и расскажу, какую роль в отчете P&L играет именно сотрудник.

В статье буду использовать обобщенные примеры, а не бюджет конкретной компании. Потому что зарплаты сотрудников и P&L организации — это конфиденциальная информация в отличие, например, от отчета о финансовых результатах, который вместе с балансом раз в год сдают в ИФНС.

Предположим, есть некое брендинговое агентство ООО «Умные люди». Чтобы упростить расчеты, будем считать, что договоры, которые ООО «Умные люди» заключает с заказчиками, всегда учитывают оплату сотрудников по человеко-дням. То есть при заключении договора стороны согласовывают стоимость одного рабочего дня у каждого из сотрудников в зависимости от его квалификации. Компания получает плату за каждого работника, равную количеству отработанных дней, умноженному на человеко-ставку из договора.

В цифрах это будет выглядеть так. Допустим, за работу программиста заказчик готов платить по 18 600 Р за человеко-день. Тогда, например, за октябрь 2021 года, если сотрудник отработает все рабочие дни, ООО «Умные люди» получит от заказчика: 18 600 Р × 21 день = 390 600 Р.

Это месячный доход, который принесет компании конкретно этот сотрудник — программист.

На самом деле неважно, что именно делает фирма: в любом случае сотрудники напрямую или косвенно приносят компании доходы. Чтобы прибыль оказалась не меньше запланированной и компания не ушла в минус, важно детально оценивать расходы. Например, если бы ООО «Умные люди» что-то производило, в расходах компании надо было бы учитывать закупку материалов для создания товаров, аренду складов и прочее. Но в статье я специально упрощаю: есть доходы от сотрудников, и есть расходы на них, которые нужно учитывать в бюджете.

Продолжим разбираться на примере ООО «Умные люди». Предположим, заказчик просит увеличить команду на его проекте и нанять еще одного программиста. Оценить возможный доход за год компания может так: всего в 2021 году 247 рабочих дней, из них 28 календарных — это примерно 20 рабочих дней — сотрудник будет в отпуске.

То есть максимальный доход, который сможет принести за год новый программист: 227 дней × 18 600 Р = 4 222 200 Р.

Теперь попробуем оценить расходы на сотрудника, которые компания должна заложить в своем бюджете. Вот что в них входит:

- Затраты на поиск нового сотрудника.

- Все плановые выплаты: зарплата, премии, доплаты, компенсации и т. д.

- Расходы на организацию рабочего процесса: например, оснащение рабочего места и аренда офиса.

- Стоимость других кадров, которые обеспечивают работу нового сотрудника.

- Социальный пакет: ДМС, спортзал и другие плюшки.

Расскажу обо всех расходах подробнее.

Поиск сотрудника

Чтобы в компании появились новые сотрудники, их надо найти. Вариант просто самому позвать друга не всегда эффективен и слабо работает для найма большого масштаба — для этого обычно требуются услуги HR-специалистов. Это либо отдел в самой фирме, и тогда в бюджет закладывают зарплату штатного эйчара, либо нанятые на аутсорс или аутстаф специалисты. Аутсорс — это когда сотрудники внешней организации самостоятельно выполняют работу по договору с заказчиком. Аутстаф — когда сотрудники сторонней компании работают под руководством и контролем заказчика.

Для начала необходимо создать вакансию — максимально точно сформулировать требования к опыту и квалификации будущего сотрудника, кратко описать область деятельности, планируемые задачи и будущие проекты, а также указать зарплатную вилку, то есть сумму минимального и максимального оклада.

Затем вакансию надо забюджетировать. Для этого логично посчитать расходы на потенциального сотрудника, как будто он уже в штате — учесть все возможные выплаты и планировать, что его зарплата будет максимально возможной для такой позиции в штате компании.

После этого вакансия передается эйчарам. Они подбирают подходящих под описание кандидатов и направляют их резюме руководителю. Дальше все стандартно: тех, кто заинтересовал начальника, приглашают на собеседование. Если кандидат успешно проходит собеседование, его нанимают на работу — оформляют в штат, а вакансию закрывают.

В зависимости от квалификации нанятого сотрудника эйчарам часто выплачивают бонус за закрытие вакансии. Это деньги сверх оплаты самого процесса поиска сотрудника, и неважно, в штате эйчар или нет. Иногда бонусов несколько: после того как кандидат примет оффер — официальное предложение работодателя о трудоустройстве, и после того как сотрудник пройдет испытательный срок.

Допустим, ООО «Умные люди» не обращается к сторонним рекрутинговым компаниям, чтобы найти программиста, — у них есть свой HR-специалист. Но чтобы эйчар максимально оперативно нашел хорошего сотрудника, руководитель компании установил мотивирующую премию — 20% от зарплаты нового специалиста. Эту премию руководитель выплатит эйчару после найма сотрудника. То есть если компания возьмет в штат программиста с зарплатой 160 000 Р, эйчар дополнительно получит 32 000 Р.

Зарплата, надбавки и налоги

Зарплата. Самое интересное для рядового сотрудника — размер его зарплаты. При этом в трудовом договоре обязательно прописывается только сумма оклада, а сам работник может получать больше — с учетом надбавок и премий. Компания же должна закладывать в бюджете в качестве расходов на сотрудника максимальную сумму, со всеми надбавками и премиями.

Зарплату сотрудника можно разделить на несколько частей. Например, так:

- Оклад по трудовому договору. Эта сумма, которую сотрудник в любом случае будет получать ежемесячно после вычета НДФЛ.

- Различные надбавки: за важность работы, стаж, лояльность компании и на что хватит фантазии. Все эти выплаты могут быть в разное время года — зависит от договоренностей. Например, надбавку могут дать только на полгода из-за какой-то особо важной работы с ценным клиентом.

- Бонусы за результат работы. Например, если сотрудник — эйчар, то бонус по результатам его работы — премия за закрытие вакансии. А если сотрудник продает телефоны, может получить процент от выполненных им продаж.

- Премии: ежемесячные, квартальные, годовые, ко дню рождения компании и другие.

Когда работодатель предлагает кандидату условия работы и оплаты, то может иметь в виду не оклад по трудовому договору, а средний ежемесячный доход — сумму всех выплат за год, разделенную на 12 месяцев. Именно эту сумму работодатель планирует в своем бюджете. Сотрудник может работать из рук вон плохо и получать только гарантированный оклад, но в бюджет все равно надо заложить его хорошую работу и максимальные премии.

Еще есть индексация зарплаты, но ее обычно не бюджетируют. Во-первых, невозможно предугадать инфляцию и итоги закрытия года. Во-вторых, бюджет делается на финансовый год, а индексация относится уже к следующему году. Поэтому в новый финансовый год всему штату просто увеличивают зарплаты на сколько-то процентов.

Налоги и отчисления на обязательное страхование. Сейчас на собеседованиях принято вместо оклада озвучивать сумму планируемого дохода net — деньги, которые работник получает на руки после всех планируемых выплат и вычета НДФЛ, то есть «чистыми».

Но в бюджете в качестве зарплаты работодатель закладывает выплаты не net, а gross — с учетом НДФЛ — и с этой суммы отчисляет государству 13% как налоговый агент.

Какую зарплату указывают работодатели в вакансиях

| Всегда net | 42% |

| Всегда gross | 32% |

| Чаще gross, чем net | 15% |

| Чаще net, чем gross | 11% |

Помимо НДФЛ работодатель в любом случае обязан отчислять с ежемесячных выплат сотруднику gross:

- Взносы на пенсионное страхование — 22%.

- Взносы на медицинское страхование — 5,1%.

- Взносы на социальное страхование, без учета взносов от несчастных случаев — 2,9%.

Это основные тарифы, но есть и льготные. Например, малый и средний бизнес с выплат работнику свыше МРОТ на пенсионное страхование платит 10%, на медицинское — 5%, на соцстрахование — 0%.

То есть работодатель при планировании своего бюджета дополнительно считает ежемесячные выплаты работнику — премии, надбавки, бонусы, а также налоги и взносы — это еще 43% от суммы, которую в итоге получает сотрудник на руки.

Вернемся к программисту в ООО «Умные люди». Во время собеседования кандидат сказал, что хочет получать на руки 180 000 Р ежемесячно. На это работодатель предложил ему оклад 183 908 Р, что соответствует чистому окладу net в размере 160 000 Р в месяц. Разницу в 20 000 Р менеджер фирмы предложил закрыть ежемесячной надбавкой за особую важность работы — 12 000 Р, и тринадцатой зарплатой в конце года.

Кандидат подсчитал, что с такими условиями выплат он будет в среднем за год ежемесячно получать примерно 185 000 Р: 160 000 Р + 12 000 Р + (160 000 Р / 12 месяцев). Сумма оказалась даже немного больше той, что он просил. Поэтому программист принял оффер.

Компания же заложила в свой бюджет 276 935 Р ежемесячно: 185 333,33 Р — выплаты сотруднику, 27 693,49 Р — НДФЛ, 63 908,04 Р — страховые и пенсионные взносы.

Почему граждан другой страны неохотно берут на работу в РФ

За иностранцев работодатель обязан уплатить налог 30%, если сотрудник не попадает в категорию-исключение. Например, если это не иностранец с патентом на работу, не гражданин стран ЕАЭС или не высококвалифицированный специалист, который участвует в реализации проекта «Сколково».

Если договариваться с кандидатом на зарплату net, чистыми, то дополнительные 17% — сумма сверх привычных 13% налога с дохода граждан РФ — это в чистом виде дополнительный расход компании на сотрудника-иностранца.

Офис и рабочее место

Аренда офиса. Нововведение 2020 года — повальная удаленная работа. Но все равно не так много компаний отказались от офисов.

Чаще всего офисы арендуют. Стоимость аренды делится на всех сотрудников при планировании бюджета, ведь чем больше сотрудников, тем больше нужен офис и, например, больше требуется переговорных комнат.

Даже если сотрудники временно работают из дома, работодатель все равно ежемесячно оплачивает аренду офиса.

Если у сотрудника есть свое рабочее место, то на него распределяется стоимость части квадратных метров офиса. Это фактически выделенный размер рабочего места и процент от общей территории: кухни, переговорных, коридоров и т. д.

Самый простой способ забюджетировать расходы на офис — высчитать процент от стоимости аренды на каждое рабочее место и распределить стоимость оставшейся части площади на всех.

Предположим, ООО «Умные люди» арендует небольшой офис на 32 человека. Площадь офиса — 383 м², арендная плата — 950 000 Р в месяц. В офисе несколько помещений: кабинет директора, кабинет бухгалтерии и эйчара, несколько комнат разных отделов и общие помещения.

Пример распределения площади помещений в офисе при бюджетировании

| Помещение | Площадь | Рабочих мест | Доля в помещении на одного сотрудника |

|---|---|---|---|

| Кабинет генерального директора | 20 м² | 1 | 5,22% |

| Кабинет бухгалтерии и эйчара | 45 м² | 3 | 3,92% |

| Комната 1 — отдел аналитики | 92 м² | 8 | 3% |

| Комната 2 — отдел проверки качества | 30 м² | 5 | 1,57% |

| Комната 3 — отдел разработки внешних проектов | 74 м² | 8 | 2,42% |

| Комната 4 — отдел разработки внутренних проектов | 70 м² | 7 | 2,61% |

| Общие помещения | 52 м² | Все сотрудники, 32 человека | 0,42% |

Кабинет генерального директора

Доля в помещении на одного сотрудника

5,22%

Кабинет бухгалтерии и эйчара

Доля в помещении на одного сотрудника

3,92%

Комната 1 — отдел аналитики

Доля в помещении на одного сотрудника

3%

Комната 2 — отдел проверки качества

Доля в помещении на одного сотрудника

1,57%

Комната 3 — отдел разработки внешних проектов

Доля в помещении на одного сотрудника

2,42%

Комната 4 — отдел разработки внутренних проектов

Доля в помещении на одного сотрудника

2,61%

Рабочих мест

Все сотрудники, 32 человека

Доля в помещении на одного сотрудника

0,42%

Как только на работу выйдет новый программист, его разместят в комнате 3, так как он будет работать в отделе разработки внешних проектов. Тогда количество рабочих мест увеличится, и проценты от общей площади распределятся по-другому. Из 74 м² одно рабочее место будет занимать 8,22 м²:

74 м² / (8 + 1) человек

Это 2,15% от общей площади офиса.

Также изменится распределение общей площади: 52 м² нужно будет делить уже на 33 сотрудника, то есть на каждого будет приходиться по 0,41% от общей площади офиса.

Итого стоимость рабочего места одного сотрудника составит 24 320 Р в месяц:

(2,15% + 0,41%) × 950 000 Р

Мебель и оборудование. Сюда относится офисная мебель, канцтовары, техника на рабочем месте, чай, кофе, кулеры, униформа и многое другое. Все это тоже закупает работодатель, когда создает рабочее место или когда планово обновляет оборудование. Либо компания делает регулярные закупки в объеме, который соответствует размеру штата.

Даже если сотрудник работает не в офисе компании, но по трудовому договору, на него распространяются все правила, как для офисного работника. То есть если удаленному сотруднику требуется степлер или блокнот, их должны ему выдать.

Социальные плюшки. Это, например, корпоративная столовая, массажный кабинет, настольный футбол и все, на что готов пойти работодатель ради комфорта своих сотрудников.

Например, генеральный директор — фанат спорта и здорового образа жизни. Тогда он наверняка откроет в офисе спортзал. А если штат сотрудников состоит в основном из женщин, у которых есть дети, работодатель может организовать в офисе детскую комнату с няней.

В ООО «Умные люди» мебель предоставляет собственник офиса — ее стоимость и амортизация включены в арендную плату. Однако новому сотруднику надо купить новый ноутбук, монитор, гарнитуру и мышку. Работодатель планирует потратить на закупку 100 000 Р.

Кроме того, в бюджете на текущий год заложено порядка 850 000 Р на различные канцтовары. После оформления нового сотрудника затраты на человека составят примерно по 2150 Р в месяц.

Никаких дополнительных плюшек в офисе нет. Чай, кофе и печеньки также включены в стоимость аренды помещения.

Непроизводственный и административный персонал

Так как мы пробуем оценить прямые и косвенные расходы на производственного сотрудника — того, кто непосредственно приносит компании доход, то уместно включить в бюджет и других сотрудников, которые не работают на получение дохода.

Непроизводственный персонал. При планировании бюджета можно распределить на производственных сотрудников затраты на вспомогательные службы, которые обеспечивают их работу.

В каждой компании непроизводственный персонал может отличаться: где-то есть отдельный штат финансистов, а где-то их работу выполняет бухгалтер. В компании могут быть менеджеры отделов, или производственные сотрудники могут сами «менеджерить» проекты.

Вот стандартные непроизводственные кадры, которые обычно есть в фирме:

- Бухгалтерия. Она начисляет выплаты сотрудникам, следит за отчислениями на обязательное страхование и уплатой налогов.

- HR-отдел. Эйчар составляет штатное расписание, ведет вакансии, личные дела, трудовые книжки, следит за отпусками и больничными.

- Администраторы или секретари.

- ИТ-отдел или корпоративный хелпдеск — те, кто чинит и настраивает все оборудование.

- АХО — административно-хозяйственный отдел. Они хранят канцтовары, выдают пропуска, закупают чай, кофе и печенье.

Администрация — это все крупные руководители, совет директоров, топ-менеджеры, руководители отраслей, отделов или проектов. Обычно административно-управленческий персонал составляет примерно 10—15% от общего штата. При бюджетировании затраты на них также можно разделить на производственных сотрудников.

В ООО «Умные люди» есть генеральный директор, ежемесячные расходы на которого составляют 750 000 Р. Отдел разработки внешних проектов состоит из двух групп сотрудников, в каждой из которых есть руководитель.

В группе, куда входит программист, 8 рядовых сотрудников, включая его, а также руководитель, расходы на которого ежемесячно составляют 350 000 Р.

Кроме этого, в компании есть кадровая и бухгалтерская служба. Их содержание ежемесячно обходится компании в 250 000 Р.

Так как это непроизводственные сотрудники, то расходы решили бюджетировать так.

Расход на гендиректора делится на всех производственных сотрудников: 750 000 Р / (33 сотрудника − 5 руководителей − 3 сотрудника из кадровой и бухгалтерской службы) = 30 000 Р ежемесячно.

Руководитель отдела не успевает работать на проекте как полноценный сотрудник, и затраты на него также распределяются. Но только на его сотрудников: 350 000 Р / 8 человек = 43 750 Р ежемесячно.

Расход на кадровую службу и бухгалтерию должен делиться на всех сотрудников без исключения, но чтобы упростить бюджетирование, этот расход опять же решили распределять только на производственных сотрудников: 250 000 Р / 25 человек = 10 000 Р ежемесячно.

Итого дополнительная нагрузка на непроизводственный персонал для программиста — 83 750 Р ежемесячно.

Социальный пакет

Еще одна большая статья расходов на сотрудника — социальный пакет. Он может быть самым разным, но в любом случае в более-менее крупных фирмах он есть практически всегда.

Вот что может входить в соцпакет:

- Добровольное медицинское страхование.

- Оплачиваемая мобильная связь.

- Оплачиваемый проезд в транспорте.

- Бесплатное питание в офисе.

- Льготные путевки для сотрудников и их детей.

- Абонемент в фитнес-центр.

- Обучение или повышение квалификации за счет компании.

- Льготные займы.

ДМС — добровольное медицинское страхование. Это одна из самых популярных плюшек. Она особенно актуальна для иногородних сотрудников, которые не прикреплены к местной поликлинике по ОМС. При просмотре вакансий зачастую можно увидеть, что ДМС указывается как преимущество условий работы в компании чуть ли не вторым после белой заработной платы.

Сами программы ДМС могут быть общими для всех сотрудников или расширяться в зависимости, например, от должности или стажа конкретного работника. Некоторые компании даже дополнительно готовы частично или полностью профинансировать договор ДМС на родственников сотрудников.

Набор основных услуг ДМС в зависимости от размеров фирм

| Крупные фирмы | Средние фирмы | Малые фирмы | |

|---|---|---|---|

| Амбулаторная помощь | 100% | 100% | 100% |

| Стоматология | 100% | 100% | 73% |

| Госпитализация | 100% | 100% | 89% |

| Скорая медицинская помощь | 100% | 100% | 89% |

| Экстренная помощь по России | 100% | 93% | 43% |

| Аптека | 80% | 25% | 0% |

| Ведение беременности | 0% | 11% | 0% |

| Родовспоможение | 0% | 11% | 0% |

Скорая медицинская помощь

Экстренная помощь по России

Средняя стоимость договора ДМС на человека

| 2020, прогноз | 17 587 Р |

| 2019, прогноз | 16 436 Р |

| 2018, прогноз | 15 361 Р |

| 2017, оценка | 14 356 Р |

| 2016 | 13 436 Р |

Компенсация занятий спортом. Кроме ДМС работодатель может предложить корпоративные тарифы в фитнес-центры, а может частичную или даже полную оплату занятий спортом по выбору самого сотрудника. В итоге бюджетируется определенная сумма, которую компания готова ежемесячно тратить на оплату спортивных занятий каждого сотрудника.

Компенсация дополнительных дней отдыха или больничного. Это приятный бонус для сотрудника, но с точки зрения бюджетирования расходов он не учитывается как непосредственно компенсация: на каждого сотрудника просто считают зарплату на все 12 месяцев, будто он не болеет и отдыхает ровно 28 календарных дней.

Такие компенсации, скорее, влияют на доход, так как у сотрудника становится меньше фактически отработанных дней. Но для работодателя эти дни — дополнительные расходы на конкретного сотрудника.

Обучение. Первый месяц сотрудник все равно будет работать практически в ноль для работодателя. Хорошо, если не в минус. Его надо обучить, показать ему новые задачи. Обычно спустя месяц работы уже появляется некий уровень экспертизы, и сотрудник становится полноценным участником команды. Но это в среднем: все сильно зависит от сферы деятельности, самого сотрудника и того, насколько ему действительно требуется погружение в деятельность компании.

Кроме этого, работодатели понимают, что чем квалифицированнее специалист, тем больше дохода он может принести компании. Но и тем дороже он будет стоить при поиске на рынке. Поэтому наиболее бюджетный вариант — это не искать суперспециалиста извне, а обучить его самостоятельно. Для этого придется вложиться и оплатить разнообразные курсы и билеты на конференции или приглашать менторов и лекторов к себе в офис.

Еще в зависимости от сферы деятельности компании могут требоваться специалисты с определенными навыками, сертификатами или званиями: например, чтобы получать больше заказов или выигрывать больше конкурсов. Тогда придется дополнительно оплачивать сдачи и пересдачи экзаменов. Работодатель, заинтересованный в качественных специалистах, скорее всего, будет планировать в своем бюджете затраты на повышение квалификации своих сотрудников.

Если же обучение или повышение квалификации организовывает сам работодатель, он может заключить с сотрудником так называемый ученический договор, чтобы получить гарантию, что деньги не будут потрачены зря. Этот договор обязует работника либо отработать в компании сколько-то лет, либо возместить расходы на обучение. Аналогичные условия работодатель может включить и в трудовой договор.

Средний бюджет на обучение одного сотрудника за год

| Топ-менеджмент | 293 000 Р |

| Средний менеджмент | 76 000 Р |

| Линейный персонал | 43 000 Р |

| Начинающие специалисты | 26 000 Р |

Средний менеджмент

76 000 Р

Линейный персонал

43 000 Р

Начинающие специалисты

26 000 Р

Релокация и аренда жилья. Если работодатель заинтересован в конкретном сотруднике, он может дополнительно компенсировать ему затраты на переезд из другого города или страны и даже ежемесячную плату за квартиру.

Служебная пенсия — накопительная пенсия только для сотрудников крупных корпораций. Компании типа «Газпрома» или «Роснефти» могут себе позволить ежемесячно формировать накопительную пенсию сотрудника.

Льготные путевки особенно часто встречаются в госкомпаниях. Их могут предоставлять не только самому сотруднику, но и членам его семьи.

Прочие компенсации. Вариантов компенсаций много, и работодатель выбирает их на свой вкус и в зависимости от своих финансовых возможностей. Например, бывают такие:

- Компенсация расходов на бензин и амортизации автомобиля. Такая компенсация обычно включается, если сотрудник часто и много ездит на своей личной машине по рабочим вопросам.

- Компенсация расходов на няню или ежемесячные доплаты для сотрудников с детьми.

- Поощрительные доплаты сотрудникам, которые не курят. Такое тоже встречается.

Кафетерий социальных льгот. Многие работники не успевают воспользоваться всеми возможностями соцпакета, а некоторые, наоборот, используют его по максимуму. Например, мне за несколько лет работы так ни разу и не пригодился полис ДМС. Зато у мужа на работе даже было письмо от руководства с призывом обращаться в страховую пореже, потому что она повысила тарифы из-за частых страховых случаев.

Поэтому сейчас во многих компаниях появился так называемый кафетерий социальных льгот. В рамках него бюджетируется определенная сумма на каждого сотрудника, и он сам выбирает себе льготы в пределах этой суммы.

Допустим, ООО «Умные люди» решило, что кафетерий социальных льгот подходит компании больше всего. Поэтому фирма добавила по 10 000 Р ежемесячно каждому сотруднику на компенсацию выбранных им льгот. Кроме того, для производственных сотрудников в бюджете запланировали обучение и повышение квалификации — в среднем по 30 000 Р в год на штатную единицу.

Что в итоге

Подсчитаем и попробуем построить простейший P&L за текущий год по новому сотруднику — программисту ООО «Умные люди».

Планируемые расходы на нового сотрудника за год — 4 927 858,36 Р

| Годовая зарплата | 1 920 000 Р |

| Административный персонал, бухгалтерия и кадровая служба | 1 005 000 Р |

| Страховые взносы | 766 896,48 Р |

| НДФЛ | 332 321,88 Р |

| Содержание рабочего места | 317 640 Р |

| Премии | 160 000 Р |

| Надбавки | 144 000 Р |

| Кафетерий социальных льгот | 120 000 Р |

| Оборудование рабочего места | 100 000 Р |

| Поиск и наем сотрудника | 32 000 Р |

| Обучение | 30 000 Р |

Годовая зарплата

1 920 000 Р

Административный персонал, бухгалтерия и кадровая служба

1 005 000 Р

Страховые взносы

766 896,48 Р

Содержание рабочего места

317 640 Р

Кафетерий социальных льгот

120 000 Р

Оборудование рабочего места

100 000 Р

Поиск и наем сотрудника

32 000 Р

Получается, на нового сотрудника ООО «Умные люди» потратят почти 5 млн рублей. Это почти в два раза больше суммы, которую сам работник будет получать на руки. А еще более чем на 700 000 Р больше предполагаемого дохода, который сотрудник мог бы принести компании, работая без больничных 227 дней: ООО «Умные люди» планировали заработать при помощи нового программиста 4 222 200 Р за год.

Значит, возможно, компания наняла слишком дорогого сотрудника. А может, другие работники получают гораздо меньше, и в целом проект, под который наняли нового сотрудника, окупается. Однозначного ответа тут нет.

Но точно можно сказать одно: компании тратят на своих сотрудников гораздо больше, чем зачастую думают заказчики или сами работники.

7 вводных для расчета стоимости подбора персонала

Перечислю типичные, на мой взгляд, ситуации, в которых требуется рассчитать затраты на подбор персонала с учетом всех прямых и косвенных расходов.

Вводная 1. У нас нет сотрудника, нужно его нанять.

Стоит заранее узнать, в какую сумму нам обойдется его подбор и найм.

Вводная 2. Сотрудник у нас есть, но он кандидат на увольнение.

Надо знать, сколько будет стоить подбор нового.

Стоит ли мириться с недостатками в работе сотрудника или можно без потерь заменить его более квалифицированным.

Вводная 3. Сотрудник есть, но он просит прибавки к заработной плате и грозит уволиться в случае отказа.

Что выгоднее — подобрать того, кого устроит текущий размер заработной платы, или проще повысить заработную плату работающему сотруднику, потому что подбор нового «съест» всю экономию.

11 программ обучения специалистов по подбору персонала

Вводная 4. Предстоит массовый подбор персонала.

Нужно оценить, в какую сумму обойдется комплектование штата.

Вводная 5. Специалисты по подбору персонала в штате вашей компании отсутствуют, но отбирать сотрудников нужно.

Насколько затраты на аутсорсинг подбора персонала превысят затраты на подбор своими силами.

Вводная 6. Составляется бюджет кадровой службы.

Какие расходы на подбор персонала в нем учесть.

Вводная 7. Заработная плата в компании ниже среднерыночной, имеет место текучесть персонала.

Что выгоднее — восполнять потерю сотрудников усилиями отдела подбора персонала или улучшить условия труда и уменьшить текучесть.

Как рассчитать стоимость подбора сотрудника

Используем универсальный подход, который позволит нам справиться с любой из перечисленных выше вводных.

Составляем полный перечень затрат, связанных с подбором персонала, и суммируем планируемые или уже понесенные расходы, стараясь ничего не пропустить.

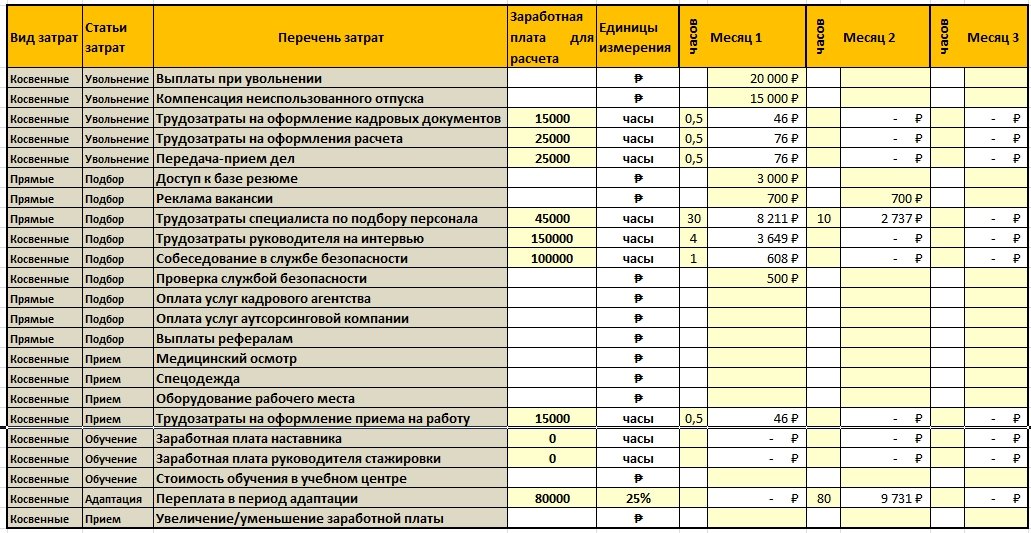

Составляем несложную таблицу в MS Excel (кликните рисунок для увеличения), которая рассчитает сумму, в которую нам обойдется поиск, подбор и найм сотрудника.

Итоговые расчеты за весь период поиска и подбора выводятся в таком виде

Для удобства учета и анализа выделяем статьи и группы затрат — прямые и косвенные.

Можно подсчитать, сколько стоил подбор персонала по факту уже понесенных затрат, можно прогнозировать, в какую сумму обойдется подбор сотрудника.

Прямые затраты на подбор персонала

К ним относим те расходы, которые мы несем до найма сотрудника.

Иными словами, считаем, кому и сколько мы платим за то, чтобы у нас появился соискатель, которому мы сделаем предложение.

Расходы на рекламу, плата за доступ к базе резюме, гонорар кадрового агентства, заработная плата специалиста по подбору персонала — все это прямые расходы на подбор персонала.

Косвенные затраты на подбор персонала

К ним относим любые расходы, связанные с подбором и наймом сотрудника, начиная с расходов по увольнению сотрудника для того чтобы должность стала вакантной, и заканчивая потерями, которые мы несем, оплачивая в полном размере труд сотрудника, который не в полном объеме справляется с работой, так как еще адаптируется к новому месту работы.

Состав затрат на подбор персонала

Зависит от ситуации, для которой мы определяем стоимость подбора сотрудника.

Ваше право включать или не включать отдельные статьи расходов в стоимость подбора.

Формируя перечень затрат, я исходил из допущения, что текущие расходы работодателя на сотрудника ограничиваются выплатой ежемесячной заработной платы.

Соответственно, все расходы сверх этой суммы, прямо или косвенно связанные с увольнением, подбором и наймом сотрудника, подлежат включению в состав затрат на подбор.

Для того, чтобы пояснить логику и способы расчета затрат на подбор, прокомментирую затраты на подбор, перечисленные в таблице выше.

Курс «Специалист по подбору персонала»

Выплаты при увольнении

Имеются в виду выходные пособия и прочие выплаты по соглашению сторон или выплаты, предусмотренные Трудовым Кодексом, например, двухнедельное пособие при отказе от продолжения работы в связи с изменением существенных условий труда.

Компенсация неиспользованного отпуска

Можно поспорить, включать ли эту сумму в стоимость подбора сотрудника, ведь рано или поздно ежегодный отпуск все равно пришлось бы оплатить.

Но если рассматривать выплату компенсации ежегодного отпуска как непредвиденные расходы работодателя, связанные с увольнением сотрудника, стоит учесть эти расходы.

Трудозатраты бухгалтера и кадровика на расчет и оформление увольнения

Вряд ли существенно повлияют на стоимость подбора сотрудника, но для полноты расчета можно их учесть.

Вносим в таблицу размер заработной платы этих специалистов и время (в часах), которое будет потрачено.

Затраты считаются по формуле «стоимость часа * потраченное время».

Передача-прием дел

Эта статья расходов определяется временем, которое будет потрачено на прием дел у увольняемого сотрудника.

Понятно, что грузчику передавать нечего, а вот у специалиста по работе с ключевыми клиентами передача дел может занять несколько часов.

Это рабочее время, которое в «штатном» режиме принимающий дела сотрудник потратил бы на другую работу.

Считается так же, как расходы на расчет и оформление увольнения — «стоимость часа * потраченное время».

Доступ к базе резюме

Если покупаете доступ к базе работного сайта специально для этой должности, то все просто — потраченную сумму включаете в расходы на подбор.

Если доступ куплен на несколько месяцев и для разных должностей, полагаю, корректно будет поделить потраченную на доступ сумму на количество закрытых или планируемых к закрытию за оплаченный период вакансий.

Расчет, конечно, будет приблизительный, но это лучше, чем не считать эти расходы, определяя стоимость подбора.

Реклама вакансии

Стоимость размещения рекламы вакансии на работном сайте, газете, журнале, вагоне метро или растяжке на центральном проспекте вашего города.

При учете затрат на рекламу вакансий для одной должности логика расчета проста — три месяца публикуем вакансию за 1000 рублей на хедхантере, значит, потратим на рекламу вакансии 3000 рублей.

Если вы ищете нескольких сотрудников, рекламные расходы на закрытие одной вакансии подсчитать тоже несложно.

Купили баннер за 15000 рублей, за 2 месяца наняли трех продавцов, будем считать, что реклама вакансии для найма одного продавца обошлась вам в 5000 рублей.

Это, конечно, расчет задним числом — прогнозировать расходы на массовый подбор нужно пользуясь статистикой эффективности рекламы за прошлые периоды.

Онлайн-курс «Методы и технологии подбора персонала»

Трудозатраты специалиста по подбору персонала

Они требуют детального учета, но рассчитать их несложно, о чем я уже писал в статье про расчет трудозатрат при подборе персонала.

Если занимаетесь массовым подбором — обязательно рассчитывайте трудозатраты на найм одного сотрудника.

Про статистические расчеты напишу отдельную статью, пока отмечу только главное: если для найма одного водителя вам нужно принять 30 звонков и провести 5 очных интервью — не забудьте отразить это в трудозатратах на подбор.

Затраты в деньгах считаются как обычно — «стоимость часа * потраченное время».

Трудозатраты руководителей на интервью

Выбор сотрудника — тоже работа.

Даже если встретиться с тремя соискателями и на каждого потратить полчаса — уже полтора часа.

Чем выше заработная плата руководителя-интервьюера, тем выше затраты компании на подбор сотрудника.

Расчет делается также по часовой ставке.

Собеседование в службе безопасности

Не все его проводят, но в некоторых компаниях такое практикуется.

Принцип расчета затрат аналогичен использованному ранее для руководителей.

Проверка службой безопасности

За то, чтобы «пробить по базам» соискателя, нужно заплатить.

Если ваша компания оплачивает «информационные услуги», эти расходы стоит учесть.

Оплата услуг аутсорсинговой компании или кадрового агентства

Просто вносите эту сумму в перечень расходов.

Выплаты рефералам

Это выплаты тем, кто порекомендовал работать в вашей компании родственникам, друзьям или знакомым.

Акции «Приведи друга» и т. п.

Медицинский осмотр

Как вы знаете, для некоторых категорий сотрудник при приеме на работу он обязателен.

Спецодежда

На нее, возможно, тоже придется потратиться при найме нового сотрудника.

Оборудование рабочего места

К подбору персонала прямого отношения не имеет, но в некоторых случаях стоит учесть эти расходы.

Трудозатраты при оформлении приема сотрудника на работу

Рассчитываются по тому же принципу, что и при увольнении.

Заработная плата наставника или руководителя стажировки

Будет ли у нового сотрудника наставник, или новичок пройдет стажироваться под наблюдением опытного коллеги — решать вам.

Но не забудьте, что в некоторых случаях стажировка обязательна.

Стоимость обучения сотрудника в учебном центре

Если у вас проводится обучение, вам имеет смысл рассчитать расходы на подготовку одного сотрудника, начиная с трудозатрат преподавателей и заканчивая расходными и раздаточными материалами, используемыми при обучении.

Переплата в период адаптации

Во многих случаях КПД нового сотрудника будет существенно ниже 100%.

10, 20, 30, 40% рабочего времени он будет тратить на освоение новой работы — собирать информацию, знакомиться, изучать документы, инструкции, уточнять задания и т. д. и т. п.

Но это не освобождает работодателя от оплаты всех 100% рабочего времени нового работника, несмотря на то, что его продуктивность ниже, чем у того, кто уже давно занимает эту должность.

Ту сумму, которую работодатель вынужденно переплачивает новому сотруднику, я назвал «переплата в период адаптации».

Рассчитывается она просто — определяется процент от того рабочего времени, в течение которого новичок будет адаптироваться, и умножается на стоимость часа.

Полученную сумму считаем расходами работодателя на адаптацию сотрудника, которые входят в стоимость подбора персонала.

Например, новый сотрудник за 5 восьмичасовых рабочих дней 25% рабочего времени потратил на адаптацию.

Переплата в период адаптации будет рассчитана по формуле 5*8*25%* часовую ставку.

В общей сложности работодатель оплатит «авансом» 10 рабочих часов.

Выплаты и. о. отсутствующего сотрудника

Не стоит думать, что после увольнения сотрудника можно думать только о затратах на подбор.

Если вам все равно нужно оплачивать выполнение работы за отсутствующего сотрудника, стоит учитывать эти затраты.

Особенно когда вы анализируете потери от текучести персонала или считаете затраты на замену сотрудника.

Повышение/понижение заработной платы

Это разница между размером заработной платы уволенного и вновь принятого сотрудника.

В зависимости от знака — «+» или «-» эта сумма увеличит или уменьшит ваши затраты на подбор.

Ее стоит учитывать в затратах на подбор, если речь идет о замене сотрудника или снижении текучести.

За какой период считать разницу между текущей и будущей заработной платой — решайте сами.

Я бы рассчитывал ее в пределах испытательного срока нового работника — в этом случае она будет сопоставима с общей суммой затрат на подбор персонала.

Длительность поиска и подбора персонала

Временной фактор исключительно важен для определения стоимости подбора персонала.

Большинство расходов, связанных с подбором персонала, растут пропорционально длительности поиска.

Обязательно учитывайте это при расчетах.

Скачать описанный в этой статье калькулятор вы можете по ссылке.

Успехов и удачи в подборе персонала!

Автор: Денис Карандашев

Автор: Денис Карандашев

Перейти в Каталог статей

Перейти в Каталог программ обучения

Перейти в Каталог консультационных услуг

Подписывайтесь и получайте анонсы свежих статей

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Поделитесь ссылкой на статью с друзьями и коллегами

Планирование расходов на персонал имеет важное значение в системе планирования предприятия, так как затраты на оплату труда занимают значительный удельный вес в суммарных издержках. Рассмотрим, какие затраты включают в расходы на персонал, представим примеры планирования численности и фонда оплаты труда основных производственных рабочих, приведем формы документов, необходимых и рекомендуемых к оформлению при планировании.

КАТЕГОРИИ ПЕРСОНАЛА

Персонал предприятия можно условно разделить на две группы:

- производственный — непосредственно вовлечен в производственный процесс, формирует прямые расходы предприятия на персонал (слесарь, механик, маляр, электрик и т. д.);

- непроизводственный — формирует косвенные расходы на персонал (работники административно-управленческого аппарата, инженеры, руководители, мастера, бригадиры, специалисты и т. д.).

Производственный персонал можно дополнительно классифицировать по типу выполняемых работ:

- основные производственные рабочие — превращают предметы труда в готовую продукцию;

- вспомогательные рабочие — создают необходимые условия для превращения предметов труда в готовую продукцию;

- обслуживающие работники — выполняют работы, необходимые для осуществления основных и вспомогательных производственных процессов.

РАСХОДЫ НА ПЕРСОНАЛ

Расходы на персонал принято делить на основные и дополнительные. Основные расходы включают оплату труда за выполненные работы и премии по результатам трудовой деятельности, дополнительные — страховые взносы, расходы на оплату отпусков и больничных листов, затраты на обеспечение нормальных условий труда и техники безопасности, обучение работников и др.

Согласно ст. 255 «Расходы на оплату труда» Налогового кодекса РФ (далее — НК РФ) к расходам на оплату труда относятся:

- суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми у налогоплательщика формами и системами оплаты труда;

- начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели;

- начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни;

- стоимость бесплатно предоставляемых работникам коммунальных услуг, питания, продуктов и жилья;

- расходы на приобретение (изготовление) выдаваемых работникам бесплатно либо продаваемых работникам по пониженным ценам форменной одежды и обмундирования (в части стоимости, не компенсируемой работниками), которые остаются в личном постоянном пользовании работников;

- сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных и (или) общественных обязанностей и в других случаях, предусмотренных законодательством Российской Федерации о труде;

- денежные компенсации за неиспользованный отпуск;

- начисления увольняемым работникам, в том числе в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников налогоплательщика;

- единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности);

- надбавки, обусловленные районным регулированием оплаты труда, в том числе начисления по районным коэффициентам и коэффициентам за работу в тяжелых природно-климатических условиях;

- надбавки за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах европейского Севера и других районах с тяжелыми природно-климатическими условиями;

- расходы в виде среднего заработка, сохраняемого на время учебных отпусков, предоставляемых работникам налогоплательщика, а также расходы на оплату проезда к месту учебы и обратно;

- расходы на оплату труда за время вынужденного прогула или время выполнения нижеоплачиваемой работы;

- суммы платежей (взносов) работодателей по договорам обязательного страхования и по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами), имеющими лицензии;

- суммы, начисленные в размере тарифной ставки или оклада (при выполнении работ вахтовым методом), предусмотренные коллективными договорами, за календарные дни нахождения в пути от места нахождения организации (пункта сбора) к месту работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки работников в пути по метеорологическим условиям;

- суммы, начисленные за выполненную работу физическим лицам, привлеченным для работы у налогоплательщика согласно специальным договорам на предоставление рабочей силы с государственными организациями;

- в случаях, предусмотренных законодательством РФ, начисления по основному месту работы рабочим, руководителям или специалистам налогоплательщика во время их обучения с отрывом от работы в системе повышения квалификации или переподготовки кадров;

- расходы на оплату труда работников-доноров за дни обследования, сдачи крови и отдыха, предоставляемые после каждого дня сдачи крови;

- расходы на оплату труда работников, не состоящих в штате организации-налогоплательщика, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договоры подряда), за исключением оплаты труда по договорам гражданско-правового характера, заключенным с индивидуальными предпринимателями;

- предусмотренные законодательством РФ начисления военнослужащим, проходящим военную службу на государственных унитарных предприятиях и в строительных организациях федеральных органов исполнительной власти;

- доплаты инвалидам;

- расходы в виде отчислений в резерв на предстоящую оплату отпусков работникам и (или) в резерв на выплату ежегодного вознаграждения за выслугу лет и по итогам работы за год;

- другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором.

ПЛАНИРОВАНИЕ ЧИСЛЕННОСТИ И ФОНДА ОПЛАТЫ ТРУДА ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ РАБОЧИХ

На промышленных предприятиях особое внимание уделяют планированию численности и фонда оплаты труда основных производственных рабочих. Эти расходы входят в прямые издержки предприятия и полностью ложатся на себестоимость соответствующей продукции (выполнения работ, оказания услуг).

В данном случае наличие излишней численности работников является необоснованным ввиду отсутствия для них работы, в то время как недостаток производственных рабочих влечет за собой недовыполнение производственного плана, недовыпуск продукции и недополучение выручки. Другими словами, имеет место ситуация, именуемая упущенной выгодой. Упущенная выгода предполагает наличие спроса на изделия, выпускаемые предприятием, при отсутствии у него производственной мощности удовлетворить потребности рынка.

Таким образом, численность основных производственных рабочих должна четко соответствовать производственной программе. Важный момент: нужно помнить о погрешностях планирования и формировать страховой запас. Здесь имеется в виду создание страхового запаса готовой продукции на случай изменений на рынке сбыта. Следовательно, для производства большего количества продукции (с учетом страхового запаса) требуется большее количество трудовых ресурсов.

При планировании численности под производственную программу предприятия не стоит забывать о потерях рабочего времени. Потери должны быть отнормированы и спланированы на соответствующий год на основании фактических показателей за предыдущий отчетный период. Для этого рекомендуем оформить Баланс рабочего времени. Он предполагает отображение использования рабочего времени за анализируемый период (как правило, календарный год).

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 7, 2017.

Каждое предприятие время от времени сталкивается с необходимостью провести какое-либо мероприятие. Это может быть семинар, конференция, презентация, соревнование, конкурс, проведение переговоров, какого-либо государственного или внутрикорпоративного праздника.

Перед тем как перейти к подготовке мероприятия, ответственные за его проведение лица составляют список расходов. Документ, в который они вносятся, называется сметой.

ФАЙЛЫ

Скачать пустой бланк сметы расходов на проведение мероприятия .docСкачать образец сметы расходов на проведение мероприятия .doc

Для чего нужен документ

Смета по своей сути — предварительная верстка величины предстоящих расходов. Этот документ нужен для того, чтобы руководство предприятия имело четкое представление о том, какие затраты ему предстоят.

В смету включается:

- цена аренды помещений;

- стоимость презентационных материалов, сувениров, подарков, продуктов питания;

- транспортные расходы;

- оплата труда привлеченного персонала;

- сюда же вносится количество человек, задействованных в мероприятии и дата его проведения.

Таким образом, грамотно, по всем правилам оформленная и завизированная смета позволяет не только предусмотреть все расходы, но и вычесть затраты, без которых вполне можно обойтись.

Кроме того, уже после проведения мероприятия, она дает возможность найти несоответствия в планируемых тратах и произведенных расходах, а также разобраться в их причинах.

Следует отметить, что смета не относится к первичной бухгалтерской документации, поскольку она только лишь включает в себя план расходов, который в дальнейшем еще понадобится утвердить приказом по организации. А вот подтверждением произведенных затрат по смете служат соответствующая «первичка»: квитанции, счета-фактуры, накладные, акт выполненных работ и т.п.

Варианты формирования документа

Смета может быть составлена разными способами:

- Индексный метод, при котором в расчет берутся нормативные показатели, корректируемые на индекс текущих цен.

- Аналоговый, когда средний размер затрат черпается из расценок по сметам на такие же мероприятия.

- Ресурсный метод основывается на планировании трат по фактической стоимости каждой позиции сметы и их суммирования.

Последний способ, в силу своего удобства, и пользуется наибольшим распространением.

Кто составляет смету

Смета всегда составляется заранее, как минимум за месяц до мероприятия.

Это обусловлено тем, что обычно, перед тем как попасть к директору для окончательного одобрения, документ проходит еще ряд структурных подразделений.

Обычно непосредственная обязанность по формированию сметы лежит на сотруднике или руководителе того отдела, который напрямую занимается проведением мероприятий:

- специалист по внутрикорпоративному развитию

- маркетолог

- работник отдела кадров

- секретарь и т.д.

В любом случае, это должен быть человек, хорошо знакомый с политикой предприятия в плане проведения различного рода «корпоративов» и имеющий навыки по составлению подобного рода документов.

После формирования смета передается на подпись в бухгалтерию, в профсоюзную организацию (если, конечно, она на предприятии имеется), а также в структурные подразделения, представители которых должны ее одобрить. Только после этого она попадает на стол директора, который и ставит на ней свою резолюцию.

При необходимости к смете можно приложить сравнительные отчеты, которые удостоверят то, что цифры, в ней представленные имеют актуальный и конкурентный характер.

Допустимо ли нарушать указанные в смете цифры

Особенностью любой сметы является то, что она не гарантирует того, что указанные в ней цены останутся неизменными.

Поскольку смета всегда носит предварительный характер, в период фактического ее исполнения, некоторые цены могут претерпевать изменения.

Этот нюанс обязательно должен быть отмечен в самой смете (например, то, что цены могут быть увеличены на некоторый процент и т.д.)

Как составить бланк

На сегодня унифицированного бланка расходов на проведение мероприятия не существует, поэтому представители предприятий и организаций могут составлять его в произвольном виде или, если у компании есть разработанный и утвержденный типовой шаблон, – по этому образцу. При этом вне зависимости от того, какой именно способ будет выбран, необходимо, чтобы по своей структуре документ соответствовал некоторым стандартам делопроизводства, а по тексту включал в себя ряд определенных сведений.

Вверху документа (справа или слева) следует оставить место для резолюции директора фирмы. Затем, в «шапку» вносится:

- номер, место, дата составления бланка;

- информация об организации, в которой проводится мероприятии;

- название мероприятия и его дата.

Далее, в основной части документа формируется таблица, состоящая из нескольких столбцов и строк. В нее включаются:

- порядковый номер

- цель расходов

- количество человек

- цена расходов в расчете на одного человека

- общая стоимость.

При необходимости можно добавить и дополнительные столбцы. Длина таблицы зависит от того, в каком формате и объеме планируется проведение мероприятия (чем оно значительнее, тем больше позиций в бланке). Для удобства таблицу можно разделить на разделы.

Под таблицей следует сделать отметку о том, являются ли цены окончательными или в процессе проведения работ могут быть откорректированы.

Как оформить смету

Как к содержанию документа, так и к его оформлению никаких четких критериев не предъявляется – смета может быть сформирована в рукописном виде или напечатана на компьютере, на обыкновенном листе любого удобного формата или на фирменном бланке компании.

Важно соблюсти лишь одно условие: она должна быть подписана директором предприятия (или лицом, уполномоченным действовать от его имени), а также ответственными сотрудниками, при этом подписи должны быть только «живыми» — использование факсимильных автографов не допускается.

Смету можно удостоверить при помощи печати компании, но только при том условии, что использование штемпельных изделий зарегистрировано в ее внутренних локально-нормативных актах.

Бумага делается в одном оригинальном экземпляре, но при необходимости можно сделать ее копии.

- Что такое фонд оплаты труда

- Из чего складывается фонд оплаты труда

- Состав и структура фонда заработной платы

- Дополнительные выплаты

- Что входит в фонд заработной платы с точки зрения бухгалтера

- Планирование ФОТ

- Как посчитать ФОТ в смете

- Анализ расходов ФОТ

Что такое фонд оплаты труда

Фонд оплаты труда (ФОТ) – это совокупность всех расходов предприятия или организации на персонал, кроме тех, что связаны непосредственно с рабочими процессами. Например, обеспечение специальной экипировкой или оборудование рабочего места в ФОТ не входят.

Не стоит путать его с зарплатным фондом (ЗФ), который является лишь составной частью ФОТ.

Не секрет, что каждый бизнесмен стремится минимизировать расходы. Часто это приводит к сокращению затрат на оплату труда работников. Вплоть до приравнивания ФОТ к ЗФ – такой вариант возможен.

К примеру, он подойдет для бизнеса, который может полностью закрыть потребность в услугах профессионалов, заключая договоры ГПХ (гражданско-правового характера) с самозанятыми.

Однако для абсолютного большинства предприятий и организаций такой подход не подойдет. Отсутствие социальных выплат и обязательств со стороны работодателя снижает уверенность работника в завтрашнем дне. К этому добавляются определенные правовые ограничения по привлечению сотрудников «со стороны».

Как результат – бизнесмен существенно сузит для себя круг поиска специалистов.

Попытка бездумно сэкономить на ФОТ может привести и к другим негативным последствиям:

- снижению объемов и качества производства продукции (услуг);

- попыткам компенсировать недостаток заработка за счет предприятия (продаже услуг или товаров «из-под полы», коррупционным схемам и даже банальному воровству).

Формирование фонда оплаты труда – важный этап процедуры экономического планирования. При этом руководство компании определяет основные параметры расходов на персонал на календарный год. В дальнейшем они только уточняются – ежеквартально, а иногда и ежемесячно.

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт». Выберите удобный вариант и оставьте заявку на сайте.

Удельный размер ФОТ непосредственно влияет на себестоимость продукции, а значит, его обязательно учитывают при назначении цены.

Из чего складывается фонд оплаты труда

Фонд оплаты труда – это не константа, а значит, не существует универсальной формулы его подсчета. Разные бизнес-модели предполагают различные подходы к определению размера выплат персоналу.

Но в любом случае ФОТ – это сумма статей расходов. Вопрос лишь в том, какие конкретно выплаты стоит включать в формулу.

Львиную долю составляет зарплатный фонд, остальное – это дополнительные выплаты (ДВ), напрямую не связанные с исполнением работником должностных обязанностей. То есть упрощенно ФОТ = ЗФ + ДВ.

Структуру фонда оплаты труда определяют как соотношение выплат сотрудникам разных категорий.

Например, для коммерческой организации, которая предоставляет консалтинговые услуги, структура ФОТ может быть следующей:

- консультанты (основной персонал) – 40%;

- администрация (управляющий персонал) – 35%;

- бухгалтеры – 15%;

- обеспечивающий персонал – 10%.

С зарплатной картой «Халва» ваши сотрудники смогут позволить себе больше! Подключите зарплатный проект, а ваши работники сами решат, как им расплачиваться за товары и услуги: своими средствами или деньгами банка в рассрочку. В их распоряжении будет большой выбор банковских и страховых продуктов на специальных условиях.

Состав и структура фонда заработной платы

Фонда заработной платы (то же самое, что и ЗФ) может включать следующие выплаты:

- оплата за произведенную продукцию (выполнение прямых обязанностей);

- премия за перевыполнение плана или поддержание высоких показателей (как сейчас модно говорить – за выполнение KPI);

- отпускные выплаты;

- оплата простоя, который образовался не по вине работника;

- выплаты за особые условия работы (например: за секретность, за обращение с опасными для здоровья материалами, за работу в условиях сурового климата и т. п.);

- компенсация за питание или проживание.

Последние два пункта входят в состав ЗФ только в том случае, если речь идет о постоянных затратах. Это характерно, к примеру, для работы вахтовым методом или для случаев, когда особо ценного сотрудника приглашают к участию в проекте вдали от дома.

В противном случае подобные траты следует учитывать в разделе «командировочные расходы».

Дополнительные выплаты

К ним относятся:

- периодические премии (квартальные, «тринадцатая зарплата»);

- больничные, кроме тех, которые оплачиваются через фонд социального страхования (ФСС);

- командировочные расходы;

- стимулирующие выплаты (за занятия спортом, участие в соревнованиях и состязаниях «под флагом» компании и т. п.);

- страховые взносы в ФСС;

- материальная помощь;

- налоги.

Последние три пункта относятся к обязательным статьям расходов. Их несложно рассчитать, имея точные данные о необходимом количестве сотрудников.

Выплата по остальным пунктам в значительной степени опциональна (зависит не только от решений руководства, но и от ряда случайных факторов). Точно спрогнозировать ее сумму, как правило, невозможно. Поэтому при создании финансовых планов специалисты опираются на показатели за прошлые годы или на имеющиеся данные о похожих компаниях на рынке.

Исходя из этих прогнозов руководство закладывает в бюджет организации определенную сумму на фонд оплаты труда по каждому показателю.

Что такое трудовая премия, как ее начисляют и кому выплачивают

Что входит в фонд заработной платы с точки зрения бухгалтера

Разберемся, что же такое ФОТ в документах бухучета компании. Как говорится, подобьем дебет с кредитом.

Бухгалтеры привыкли оперировать номерами граф, поэтому перечислим те разделы, на которые стоит обратить внимание.

За основу берем счет №70 бухучета, который систематизирует расчеты организации с персоналом. Этот счет относится к активно-пассивным. То есть подразумевает, что задолженность может быть как со стороны компании, так и наоборот – со стороны работников.

В первом случае обращаемся к строке 1520 в разделе «Пассивы», во втором – к строке 1230 «Активов». Эти графы коррелируют со многими счетами.

В контексте статьи нас интересуют только задолженность по кредиту, то есть компании перед работниками. Перечислим основные счета, которые нужно учесть при формировании ФОТ:

- 20, 23, 25, 26, 28, 29, 44, 91 – зарплатные счета для разных категорий сотрудников;

- 69 – выплаты за счет различных социальных фондов;

- 99 – форс-мажорные выплаты.

Планирование ФОТ

Эффективность работы предприятия в значительной степени зависит от качества планирования его функционирования и развития. Чем крупнее компания, тем важнее этот этап.

Необходимо учитывать, что для производственных предприятий расчеты будут значительно сложнее, чем для организаций, оказывающих услуги.

Планировать затраты в рамках фонда оплаты труда следует в балансе с остальными расходами, поскольку они напрямую зависят от производственного плана и других планирующих документов организации.

Алгоритм действий отдела планирования (или другого структурного подразделения) может быть следующим:

- Получить прогноз по спросу на будущий период у менеджеров отдела маркетинга.

- Уточнить штатное расписание всех структурных подразделений компаний, сведения о количестве и должностях сотрудников.

- На основе полученных данных сверстать производственный план, то есть определить количество продукции, которую необходимо произвести с учетом имеющихся и перспективных возможностей.

- Спрогнозировать изменение численности работников исходя из планов производства.

- Определить структуру ФОТ и подготовить смету (по решению руководства).

- Рассчитать затраты на персонал по каждому пункту.

Это общий алгоритм работы. Если компания функционирует не первый год и руководство не планирует глобальных изменений, то, скорее всего, структуру ФОТ корректировать не потребуется.

Как посчитать ФОТ в смете

Чтобы упорядочить расходование финансовых средств в рамках фонда оплаты труда, в некоторых крупных предприятиях составляют смету ФОТ. Сейчас это не обязательный документ, но во времена СССР его значение было намного выше.

В целом он характерен для социалистического подхода к планированию производства.

Цель разработки сметы ФОТ – распределение будущих затрат во времени (по кварталам и месяцам, иногда по декадам), а также по категориям рабочего персонала (управленческий, основной, обеспечивающий и т. п.).

Социальные выплаты учитывают в смете ФОТ отдельно, хотя это не обязательно.

Из документа должна вырисовываться четкая картина – когда, кому и на какие цели выплачивают деньги в рамках ФОТ. Благодаря этим сведениям руководство фирмы получает возможность контролировать денежные потоки и своевременно перенаправлять их.

Анализ расходов ФОТ

Своевременный и грамотный анализ – это важная составляющая эффективности. Он позволяет находить слабые места в планах и вовремя вносить коррективы, сопоставляя плановые показатели с реальными.

Анализировать расходы в рамках ФОТ можно с разными целями.

- Уточнение остатка средств на счетах фонда. Это позволяет не оказаться в ситуации, когда денег в кассе для оплаты работы персонала просто не хватает, а также спрогнозировать его изменение на следующий период. Или наоборот, если затраты оказались меньше планируемых, то сэкономленные деньги можно задействовать для дополнительного стимулирования сотрудников или на другие внеплановые цели.

Такой анализ необходимо проводить ежемесячно.

2. Оценка эффективности затрат на персонал. Их сравнивают с количеством и качеством выпущенной продукции или общей прибылью предприятия. Как правило, этот анализ проводят реже – один раз в квартал или год. На основе полученных данных планировщики вносят долгосрочные коррективы в стратегию развития компании.

3. Определение слабых мест. При этом анализирующий смотрит, какие статьи расходов принесли наибольшие убытки компании. На основе этих сведений можно изменить баланс расходной части бюджета.

Основу анализа составляет подсчет производительности труда. Вычисляется она по формуле:

ПрТр = V / N, где

V – объем произведенной продукции;

N – среднесписочная численность персонала за расчетный период.

Чем выше производительность, тем эффективнее используется ФОТ.

Таким образом, фонд оплаты труда – один из важнейших элементов успеха бизнеса. От того, насколько грамотно подойдет предприниматель к его формированию, может зависеть конкурентоспособность компании.