Акт дополнительных работ будет нужен строительным организациям, когда объемы строительства выходят за перечисленные в смете. Акт помогает объяснить и официально оформить причины подобного рода изменений.

ФАЙЛЫ

Скачать пустой бланк акта дополнительных работ .docСкачать образец акта дополнительных работ .doc

В ходе строительства нередко случаются ситуации превышения заранее оговоренной суммы оказания услуг. Опытные строители всегда включают в бюджет дополнительные расходы в сумме не меньше 10% от общей стоимости работ. В идеале – треть. Акт дополнительных работ составляется в случае, когда появляется необходимость в расходах, не предусмотренных в смете. Но они должны быть четко и аргументированно сформулированы исполнителем.

Необходимая для составления информация

Для того чтобы точно знать, каким образом сформулировать основную часть документа, необходимо быть знакомым с деталями договора между заказчиком и строительным подрядчиком. Принципиально важное значение имеют следующие моменты:

- Вид договора.

- Цена проведения работ на конкретном участке.

- В каком порядке и на каких условиях в соглашение должны вноситься изменения и дополнения. Срок, стоимость и объем дополнительных работ не должны превышать заранее оговоренные границы.

Общие правила при подобных ситуациях гласят, что обязательным условием будет предварительное подписание сторонами дополнительного соглашения. В отдельных случаях также подлежит утверждению новая смета. Но это уже после того, как заказчик будет согласен с необходимостью проведения каких-либо изменений.

Законодательные основания

Для того чтобы изменения были возможны и акт дополнительных работ имел юридическую силу, обеим сторонам соглашения необходимо ознакомиться с 743 статьей Гражданского кодекса. Она касается утверждения сметы и технической документации по проводимым работам.

А согласно 744 статье того же документа заказчик вправе вносить изменения, не выходящие за пределы 10% от общей суммы. Причем изменения могут касаться только того характера строительных работ, которые были указаны в основном договоре.

Если же планируемая стоимость дополнительных работ превышает 10% от общей суммы, то Подрядчик имеет право потребовать составления новой сметы расходов на строительные услуги.

Подготовка

Перед подписанием акта дополнительных работ должна быть сформирована комиссия. В ее составе должны присутствовать как представители исполнителя, так и представители заказчика.

При этом строительство на период согласования необходимости расширения сметы приостанавливается. Об этом четко прописано в 5-м пункте 663 статьи Гражданского кодекса. Во избежание недоразумений проинформировать о необходимости приостановке нужно заказчика в письменном виде.

Стороны не могут производить какие-либо работы в период, когда между ними нет четкого представления о цели подписываемого договора. Поэтому чем меньше времени займет согласование дополнительных работ, тем на меньший срок задержится фактическое выполнение.

Составные части акта

Существующее законодательство не предусматривает унифицированных форм для этого документа. Каждая из организаций может менять его по своему усмотрению, дополнять графами и таблицами. Неизменным требованием остается только отражение вновь сформированного документа в учетной политике организации. Также, согласно общепринятым требованиям в отношении официальных документов, в акте указываются:

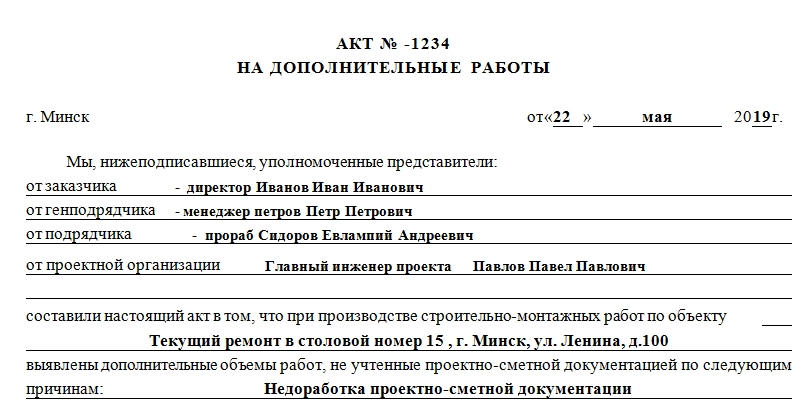

- Реквизиты организации-составителя. Оптимальным решением будет печать акта дополнительных работ на фирменном бланке компании.

- Город подписания.

- Дата составления.

- Подписи представителей обеих сторон.

Все остальное содержание остается на усмотрение договаривающихся сторон. В прилагаемом примере заполнения акта дополнительных работ для удобства в основной части содержатся следующие данные:

- ФИО представителей заказчика и подрядчика. Также понадобится указание должностей.

- ФИО главного инженера проекта (при наличии), наименование ответственной за выполнение работ проектной компании.

- Наименование объекта строительно-монтажных работ. Описание может включать адрес местонахождения.

- Причины, по которым появились новые объемы для выполнения работ. На эту графу в документе отпущено несколько строчек, так как эти обстоятельства должны быть признаны как исполнителем, так и заказчиком.

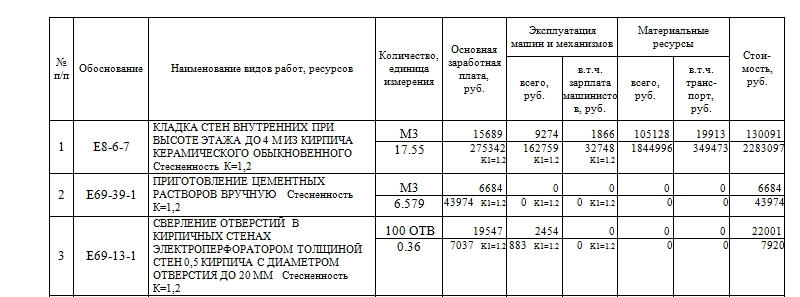

- Таблица с перечнем дополнительных работ и их описанием.

Последний пункт раскрывается наиболее полно, так как именно из-за наличия непредвиденных дополнительных работ и составляется этот акт.

Дополнительные работы

Таблица содержит в себе несколько столбцов. Каждая строка выделена под отдельный вид работ, которые необходимо провести для продолжения строительства. В таблице необходимо будет прописать при заполнении:

- Порядковый номер строки.

- Название вида работы и требующихся для их проведения ресурсов.

- Единицы измерения.

- Необходимое количество.

- Сметную стоимость единицы выполнения работ в рублях.

Последний столбец подразделяется еще на четыре: отдельно прописываются общая цена единицы, стоимость предполагаемого потраченного времени сотрудниками на выполнение, стоимость аренды машин и стоимость ресурсов. Последние будут использоваться при выполнении дополнительных работ. Обычно на них приходится большая часть всей оговариваемой суммы.

Завершается таблица итоговыми подсчетами. При этом сумма прописывается отдельно, цифрами и прописью. В акте дополнительных работ расписываются представители исполнителя и заказчика. Причем последняя подпись имеет особое значение. Без наличия «автографов» всех заинтересованных в выполнении дополнительных работ лиц акт не будет иметь юридической силы.

Акт дополнительных работ составляется в двух-трех экземплярах. Каждая из сторон должна получить оригинал документа: заказчик, исполнитель, при наличии – представитель проектной организации.

Если объем работ изменился

Нередко в ходе проведения строительно-монтажных работ возникает необходимость корректировки объема работ. Как оформить дополнительные работы? По какой стоимости принимать объект?

Учим правильно вести бухгалтерский учет в строительных компаниях на курсе повышения квалификации «Учет в строительстве».

Вы узнаете об учете капитальных вложений, долевого строительства, их особенностях для инвестора, подрядчика, застройщика и заказчика.

Курс ведут эксперты из строительной сферы, которые на живых примерах, с тестами и практическими заданиями помогут освоить материал.

После прохождения курса выдаем официальное удостоверение о повышении квалификации на 120 часов и вносим его в реестр ФИС ФРДО Рособрнадзора. Записаться

В условия договора внесены поправки

В договор строительного подряда вносится пункт: одним из условий уточнения цены договора может быть внесение заказчиком изменений в проект, увеличивающих (уменьшающих) стоимость работ по договору в базисных ценах 2001 года более чем на 5 процентов. При этом на увеличение (уменьшение) цены договора относится только стоимость, превышающая 5 процентов. То есть возникающие в ходе строительства (ремонта) дополнительные работы до 5 процентов не оплачиваются заказчиком. Как оформить выполненные и принятые заказчиком, но не оплачиваемые работы в формах № КС-2 и № КС-3? Какую стоимость указывать в акте приемки объекта и постановки на баланс (с учетом дополнительно выполненных, но не оплаченных работ или без них)?

Что включает цена договора?

В данном случае речь идет о порядке изменения цены договора. Она должна покрывать издержки подрядчика и предусматривать его вознаграждение (ст. 709 Гражданского кодекса РФ) . При этом заказчик обязан принять результат работ и оплатить обусловленную договором цену. Указанная цена покрывает весь объем работ, предусмотренный договором. Поэтому, если стороны решили не менять ее при увеличении объемов работ не более чем на 5 процентов, это не говорит о том, что допработы не оплачиваются. За них перечисляются деньги (ведь дарение, к которому относится и безвозмездное выполнение работ, между коммерческими организациями запрещено статьей 575 Гражданского кодекса РФ), но в рамках первоначальной цены договора. Действительно, в этом случае возникает вопрос о порядке внесения в форму № КС-2 тех объемов работ, которые выполняются дополнительно, но не влияют на общую цену договора. Ведь если эти объемы поставить без цены, у налоговых органов может возникнуть вопрос о безвозмездном выполнении части работ.

Корректировка сметы

Попробуем разобраться с этой проблемой. Допустим, что у нас есть первоначальная смета, определяющая базовую стоимость работ и цену по договору (с учетом коэффициентов пересчета), рассчитываемую как итог по смете. Она предполагает покрытие затрат подрядчика и его вознаграждение, например, 20 процентов от прямых затрат по смете (сметная прибыль). В процессе строительства в смету вносятся допработы, стоимость которых составляет 4 процента от первоначальной сметной стоимости. По договоренности сторон, общая цена договора при этом не меняется. Допработы нужно внести в смету либо составить к ним дополнительную смету. Но поскольку это привело бы к увеличению итога по смете (суммы по основной и дополнительной сметам), какую-то позицию в ней надо уменьшить, чтобы итог, определяющий цену договора, остался прежним. Поскольку затратные позиции по смете изменить нельзя (ведь старый объем работ не уменьшается), изменить можно, например, сметную прибыль. В данном случае ее следует пересчитать так, чтобы общий итог по первоначальной смете (сумма по первоначальной и дополнительной сметам) остался неизменным. Эта смета и ляжет в основу заполнения № КС-2. При этом в нее попадут все работы, предусмотренные новыми условиями, со своей ценой, но общая сумма по № КС-2, с учетом уменьшенной нормы прибыли, останется неизменной.

Помимо нормы прибыли, можно уменьшить иные расчетные величины: накладные расходы, зимнее удорожание и т. д. Конечно, может возникнуть вопрос, а почему, собственно, подрядчик должен получить меньшие суммы на покрытие указанных расходов? Ответ очевиден: раз подрядчик согласился за счет старой цены выполнить новый, увеличенный объем работ, значит, нужно пожертвовать какой-либо позицией по смете. Ведь чтобы сохранилось равновесие, если в одном месте прибавилось, в другом должно обязательно убавиться. Где конкретно — выбирать самим сторонам договора. Самое главное, что следует уяснить: речь не идет о безвозмездном выполнении какого-то объема работ, а лишь об изменении состава работ за ту же цену.

Статья напечатана в журнале «Учет в строительстве» №6, июнь 2010 г.

Дополнительные работы в строительном подряде: как заказчику доказать, что нет оснований для оплаты?

Дарья Нюхалкина, адвокат АБ «Эксиора».

«ЭЖ-Юрист». № 41 (1042). Октябрь 2018 г.

Договор строительного подряда зачастую предполагает большие и разноплановые объемы выполняемых в его рамках работ, в связи с чем заключение договора или его изменение предваряется немалым объемом корреспонденции сторон в целях урегулирования того или иного вопроса, в также готовится значительное количество различной технической документации.

Законодатель, регулируя данный вид договора, предусмотрел возможность сторон согласовать дополнительные объемы работ и их правовое регулирование, потому как необходимость их проведения может быть выявлена как заказчиком, так и подрядчиком строительства уже после подписания договора и в процессе строительства.

***

В соответствии с п. 1 ст. 743 ГК РФ подрядчик обязан осуществлять строительство и связанные с ним работы в соответствии с технической документацией, определяющей объем, содержание работ и другие предъявляемые к ним требования, и со сметой, определяющей цену работ. При отсутствии иных указаний в договоре подряда предполагается, что подрядчик обязан выполнить все работы, указанные в технической документации и в смете.

Схожие статье 743 ГК РФ правила закреплены в п. 5 ст. 709 ГК РФ для случаев, когда договор подряда предусматривает приблизительную цену работ. В соответствии с п. 5 ст. 709 ГК РФ подрядчик обязан своевременно предупредить заказчика о возникшей необходимости в проведении дополнительных работ и связанном с этим существенном превышении определенной приблизительно цены работы. Заказчик, не согласившийся на превышение указанной в договоре подряда цены работы, вправе отказаться от договора. В этом случае подрядчик может требовать от заказчика уплаты ему цены за выполненную часть работы. Подрядчик, своевременно не предупредивший заказчика о необходимости превышения указанной в договоре цены работы, обязан выполнить договор, сохраняя право на оплату работы по цене, определенной в договоре (Постановление Арбитражного суда Московского округа от 30.01.2018 по делу № А40-99562/2016).

Смета и техническая документация, подготовленные на основании договора подряда, должны соответствовать требованиям нормативных документов, регулирующих строительство, и заключаемому договору строительного подряда. В систему нормативных документов входят строительные нормы и правила (СНиПы), ГОСТы в области строительства, своды правил по проектированию. Смета вместе с технической документацией, определяющей объем и содержание работ по договору, образует проектно-сметную документацию, являющуюся неотъемлемой частью договора строительного подряда.

При этом предполагается, что технической документацией учтен весь комплекс работ, который будет произведен по договору, а в согласованной сторонами смете учтена вся стоимость по предстоящим работам.

- Являются ли работы, произведенные подрядчиком, дополнительными?

Высший Арбитражный Суд РФ в Определении № ВАС-17600/10 от 11.01.2011 дает следующее определение дополнительным работам: «По смыслу норм права речь идет о работах, необходимость проведения которых обнаруживается подрядчиком в ходе проведения строительных работ и которые отсутствуют в технической документации, то есть таких работ, без проведения которых продолжение строительства невозможно».

Также необходимо отметить, что работы рассматриваются дополнительными только в том случае, если они были выполнены в рамках заключенного договора подряда и относятся к нему непосредственно.

Возможна ситуация, когда между заказчиком и подрядчиком заключен договор строительного подряда и подрядчик выполнил работы, как предусмотренные договором, так и иные работы, не включенные в договор (соответственно, не учтенные технической документацией и сметой). Но при этом данные работы являются самостоятельными по отношению к работам, на выполнение которых стороны заключили договор подряда. Бремя доказывания правомерности отнесения работ к категории дополнительных, совершения действий по согласованию необходимости их выполнения, факт их выполнения и потребительская ценность для заказчика в силу статьи 65 АПК РФ возлагается на подрядчика (Постановление Арбитражного суда Дальневосточного округа от 02.07.2018 по делу № А24-5157/2017).

Это очень важно, например, в случае, когда на работы, являющиеся самостоятельными, не был заключен договор, но подтвержден факт их выполнения. Указанные работы не относятся к дополнительным, и, как следствие, к ним не применяются нормы статьи 743 ГК РФ (Постановление Арбитражного суда Волго-Вятского округа от 28.03.2017 по делу № А29-9653/2015, Определение ВАС от 11.01.2011 № ВАС-17600/10).

То есть прежде всего заказчику, заметившему в акте приемки работы, не учтенные технической документацией, стоит определить – эти самые работы имеют отношение к договору подряда, в рамках которого подрядчик якобы их выполнил? Или же работы являются самостоятельными и требовали заключения нового договора подряда между теми же лицами, и подрядчик действует недобросовестно, пытаясь выдать их за часть работ по уже заключенному договору?

Доказать, что выполненные подрядчиком работы являются самостоятельными и к ним не применимы положения ст. 743 ГК РФ, можно, указав суду на следующие аспекты:

- Работы не имеют прямой связи с предметом заключенного договора подряда;

- Работы не имеют потребительской ценности для заказчика. В данном случае следует учесть, что суды признают потребительскую ценность работ для заказчика в том случае, если последним работы, не учтенные технической документацией, приняты по акту приемки и используются – в таком случае есть риск взыскания с заказчика в пользу подрядчика неосновательного обогащения по правилам главы 60 ГК РФ (Постановление Арбитражного суда Дальневосточного округа от 06.06.2018 № Ф03-1758/2018 по делу № А73-5379/2016).

Выполнение самостоятельных видов работ в отсутствие заключенного между сторонами договора влечет за собой возникновение между сторонами обязательств вследствие неосновательного обогащения (глава 60 ГК РФ).

Для возникновения неосновательного обогащения необходимо наличие одновременно следующих условий: обогащения одного лица за счет другого лица и приобретение или сбережение имущества без предусмотренных законом, иными правовыми актами или сделкой оснований. Истец по требованию о взыскании неосновательного обогащения должен доказать факт приобретения либо сбережения ответчиком денежных средств, принадлежащих ему, отсутствие у ответчика для этого правовых оснований, период такого пользования, а также размер неосновательного обогащения.

Недоказанность одного из этих обстоятельств является достаточным основанием для отказа в удовлетворении иска о взыскании неосновательного обогащения (Постановление Арбитражного суда Дальневосточного округа от 24.01.2017 № Ф03-6177/2016 по делу № А51-9524/2016).

- Согласился ли заказчик на проведение подрядчиком дополнительных работ на объекте строительства?

Подрядчик должен не только известить заказчика о проведении дополнительных работ, но и получить от него согласие. И уведомление, и согласие заказчика должны быть полными и четкими.

Уведомление и согласие должны быть подтверждены письменными документами, например – дополнительным соглашением, подписанным сторонами; перепиской сторон; иным документом, подтверждающий согласование объема и стоимости дополнительных работ. Иные материалы, не содержащие конкретных сведений об объемах работ, из которых нельзя определить, какие дополнительные работы были согласованы, а какие – нет, не являются доказательством согласования дополнительных работ.

Исходя из указанного, стоит в договоре строительного подряда предусмотреть, каким способом и какими документами подрядчик извещает заказчика при выявлении дополнительных работ в ходе строительства; срок, в течение которого заказчик должен направить ответ подрядчику.

Пункт 10 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51 «Обзор практики разрешения споров по договору строительного подряда» разъясняет, что подрядчик, не сообщивший заказчику о необходимости выполнения дополнительных работ, не учтенных в технической документации, не вправе требовать оплаты этих работ и в том случае, когда такие работы были включены в акт приемки, подписанный представителем заказчика.

При этом подрядчик должен не только уведомить заказчика строительства о необходимости выполнения дополнительных работ, но и заручиться его согласием – факт упоминания подрядчиком в переписке с заказчиком о намерении выполнять работы, не предусмотренных договором, вне явного и четкого согласия на то заказчика не является согласованием выполнения допработ (Постановление Арбитражного суда Восточно-Сибирского округа от 29.01.2018 по делу № А58-2411/2017, Постановление Арбитражного суда Московского округа от 27.06.2016 по делу № А41-79513/2014).

Комиссионный осмотр с участием заказчика, предшествующий выполнению дополнительных работ, сопряженный с запросом заказчика о необходимости проведения дополнительных работ на объекте строительства, свидетельствует о согласованности допработ (Постановление Арбитражного суда Московского округа от 30.06.2016 по делу № А40-122616/14).

Нередко в ходе исполнения договора строительного подряда возникает ситуация, когда работы определенного вида или необходимые для их выполнения материалы учтены в технической документации и/или смете в меньшем объеме, чем это требуется для достижения результата, предусмотренного договором подряда. Судебная практика относит дополнительные объемы предусмотренных договором подряда работ к дополнительным работам (Постановление Арбитражного суда Московского округа от 09.06.2018 по делу № А41-760/2017, Постановление ФАС Волго-Вятского округа от 06.05.2014 по делу № А43-10195/2013).

Кроме того, суд может встать на сторону заказчика и отказать подрядчику во взыскании стоимости дополнительных работ также в случае, если соглашение на проведение дополнительных работ заключено, однако из его текста нельзя установить согласованный сторонами объем этих дополнительных работ, а сметы на новые объемы работ не составлялись (Постановление Арбитражного суда Московского округа от 21.05.2018 по делу № А40-119853/2017).

Аналогичным подходом суды руководствуются при оценке увеличения количества предусмотренного договором материала, использованного при строительстве (Постановление Арбитражного суда Московского округа от 07.06.2018 по делу № А40-139518/2017).

Таким образом, если подрядчиком заявлено требование о взыскании с заказчика стоимости дополнительных работ, заказчику стоит проверить:

- Содержит ли переписка заказчика и подрядчика и уведомление подрядчика о необходимости проведения дополнительных работ/использования дополнительных материалов/увеличения объемов работ, предусмотренных сметой, и четко выраженное согласие заказчика на проведение данных работ;

- Совпадает ли объем выполненных дополнительных работ с объемом, указанным подрядчиком при согласовании данных работ в переписке.

В случае, если на один из указанных вопросов заказчик может ответить отрицательно, стоит просить суд отказать во взыскании с заказчика стоимости дополнительных работ – потому как они фактически не были согласованы заказчиком, а уведомлял подрядчик о проведении иных работ и/или иных объемов работ.

- Если заказчик подписал акт приемки выполненных работ, имеет ли подрядчик право требования к заказчику об их оплате?

Из смысла п. 1 ст. 753 ГК РФ следует, что по акту приемки заказчик обязан принять тот результат, который соответствует технической документации, то есть заданию заказчика. Следовательно, подписание заказчиком акта приемки является последствием исполнения договора подряда на ранее согласованных сторонами договора условиях.

Высшим Арбитражным Судом в пункте 10 Информационного письма № 51, как уже было указано, что акт приемки, подписанный представителем заказчика, не может подтверждать согласованность заказчиком дополнительных работ, если подрядчик не сообщал о необходимости их проведения.

Поэтому акт приемки не может рассматриваться как документ, отражающий автоматическое согласие заказчика на проведение подрядчиком дополнительных работ, не предусмотренных технической документацией и сметой, и, соответственно, не может являться основанием для взыскания их стоимости с заказчика. Таким образом, акт приемки подтверждает только наличие работ, но не согласие на их проведение и оплату.

Данный вопрос становится тем более актуальным, когда дополнительные работы, выполненные подрядчиком без согласования с заказчиком, являются неразрывно связанными с работами, соответствующими условиям договора. Очевидно, что в таких условиях заказчик, который обязан принять заказанные им работы, вынужден принять и дополнительные работы, поскольку иное фактически невозможно – в том числе в случае, если акт приемки содержит одновременно указание и на выполнение работ, являющихся предметом договора, и дополнительных работ.

Данные выводы относительно порядка применения ст. 743 ГК РФ при включении дополнительных работ в акт приемки подтверждаются судебной практикой (Постановление Арбитражного суда Московского округа от 15.06.2018 по делу № А41-24229/2017, Постановление Арбитражного суда Восточно-Сибирского округа от 22.05.2017 по делу № А33-18644/2016).

- Приостановил ли подрядчик выполнение работ при отсутствии ответа заказчика?

Если в процессе строительства подрядчик выявил необходимость выполнения дополнительных работ и увеличения сметной стоимости строительства, он обязан сообщить об этом заказчику. При неполучении от заказчика ответа в течение десяти дней, если законом или договором строительного подряда не предусмотрен для этого иной срок, подрядчик обязан приостановить соответствующие работы с отнесением убытков, вызванных простоем, на счет заказчика. Если подрядчик не приостановил работы, то в данном случае он выполнил их на свой страх и риск и стоимость данных работ оплачивается подрядчиком за свой счет.

В силу п. 4 ст. 743 ГК РФ подрядчик, не выполнивший этой обязанности, лишается права требовать от заказчика оплаты выполненных им дополнительных работ и возмещения вызванных этим убытков, если не докажет необходимость немедленных действий в интересах заказчика, в частности в связи с тем, что приостановление работ могло привести к гибели или повреждению объекта строительства.

Единственным исключением из вышеприведенных правил статьи 743 ГК РФ является случай, когда проведение дополнительных работ вызывается экстренной необходимостью, то есть ситуацией, при которой приостановление работ привело бы к гибели или повреждению уже полученных результатов строительства (Постановление Арбитражного суда Дальневосточного округа от 07.02.2018 по делу № А37-555/2016).

Вопрос о том, имела ли место экстренная ситуация, является вопросом факта, решать который суд может только с учетом всех фактических обстоятельств конкретного. Бремя доказывания наличия экстренной ситуации в соответствии с п. 4 ст. 743 ГК РФ возлагается на подрядчика. В данном случае важно учитывать, что подрядчик является профессиональным участником отношений, в связи с чем должен заранее прогнозировать характер и объем подлежащих производству работ.

Таким образом, даже если подрядчик докажет наличие обстоятельств, свидетельствующих о возможности гибели и повреждения результата в случае приостановления работ, заказчик может обосновать, что таковая опасность возникла ввиду профессиональной небрежности подрядчика, который мог и должен был выявить необходимость проведения дополнительных работ на той стадии, когда приостановление всей подрядной деятельности не могло создать угрозы гибели объекта строительства.

В связи с указанными обстоятельствами, судебная практика чаще отказывает подрядчику во взыскании стоимости допработ за недоказанностью экстренности их выполнения (Постановление Арбитражного суда Дальневосточного округа от 19.07.2016 по делу № А59-2922/2015, Постановление Арбитражного суда Северо-Западного округа от 05.12.2016 по делу № А56-30057/2015).

В только что рассмотренном примере расчёт командировочных затрат был выполнен исходя из предположения, что работать будут 15 человек в течение 8 дней. Этот расчёт никак не связан с содержанием локальной сметы, в формуле были указаны произвольные значения.

Но ведь в реальности количество работников и время выполнения работ зависит от объёма этих работ. Вот, если при помощи нижней полосы прокрутки сдвинуть вправо колонки в бланке сметы, то в конце нашего документа мы увидим полученные итоговые значения трудозатрат основных рабочих и машинистов по локальной смете в человеко-часах.

Конечно, теперь мы могли бы ввести в формулу расчёта командировочных расходов эти числовые значения, но есть способ лучше.

Вспомним ситуацию, когда в позиции сметы применяется поправочный коэффициент с целью учёта условий производства работ – при этом неважно, скопировали мы его из технической части сборника, из справочника или добавили вручную. Коэффициент задаётся по элементам прямых затрат. Обратите внимание на обозначение колонок: ПЗ – это прямые затраты, ОЗП – основная заработная плата, ЭМ – эксплуатация машин, ЗПМ – зарплата машинистов и МАТ – материалы.

Это стандартные идентификаторы, по которым мы можем обращаться к соответствующим итоговым данным в смете. Также имеются стандартные идентификаторы для трудозатрат основных рабочих и машинистов – это ТЗ и ТЗМ, для накладных расходов – НР, для сметной прибыли – СП и так далее.

Перечислим здесь все встроенные идентификаторы, которыми можно пользоваться в программе «ГРАНД-Смета» при вычислении лимитированных затрат в виде формулы. Для каждого идентификатора указывается возвращаемое значение.

ПЗ – прямые затраты по смете.

ФОТ – фонд оплаты труда по смете.

ОЗП – основная заработная плата (заработная плата рабочих-строителей) по смете.

ЭМ – стоимость эксплуатации машин по смете.

ЗПМ – заработная плата машинистов по смете.

МАТ – стоимость материалов по смете.

ТЗ – трудозатраты рабочих по смете.

ТЗМ – трудозатраты машинистов по смете.

НР – сумма накладных расходов, рассчитанных «стандартным» образом.

СП – сумма сметной прибыли, рассчитанной «стандартным» образом.

НРЗПМ – сумма накладных расходов, рассчитанных от ЗПМ (используется только при расчёте по методике ТСН города Москвы).

СПЗПМ – сумма сметной прибыли, рассчитанной от ЗПМ (используется только при расчёте по методике ТСН города Москвы).

НРВСЕГО – сумма НР + НРЗПМ.

СПВСЕГО – сумма СП + СПЗПМ.

С или СР – стоимость строительных работ по смете.

М или МР – стоимость монтажных работ по смете.

СМР – стоимость СМР по смете = сумма строительных и монтажных работ.

О или ОБ – стоимость оборудования по смете.

П или ПР – стоимость прочих работ по смете.

ЗУ – сумма зимнего удорожания, рассчитанного по индивидуальным нормативам для разных работ в смете (раздел Лимит. затраты – Зимние в окне с параметрами сметы).

МАТЗАК – стоимость материалов заказчика по смете.

ОБЗАК – стоимость оборудования заказчика по смете.

ВОЗВРАТ – стоимость возвратных материалов по смете.

ВСЕГО – стоимость сметы до расчёта лимитированных затрат.

Кроме того, в программе «ГРАНД-Смета» предусмотрена возможность обращаться при помощи встроенных идентификаторов к итоговым данным, которые возникают в ходе последовательного расчёта сметной стоимости согласно структуре списка лимитированных затрат: буква Г с последующим порядковым номером – это обозначение итога по соответствующей главе. При этом для глав с 8-ой по 12-ую номер указан в наименовании главы, а остальным главам в программе присвоены следующие по порядку номера 13, 14 и 15. Например, Г14 – это итог по главе Дополнительные работы и затраты. А если нужна сумма по диапазону глав, то следует указать в формуле идентификаторы соответствующих глав через двоеточие. Например, Г1:Г9 – это стоимость сметы с учётом лимитированных затрат по главам 8 и 9.

Теперь давайте скорректируем расчёт командировочных расходов в нашем примере таким образом, чтобы он зависел от полученного в смете итогового количества трудозатрат основных рабочих и машинистов. Снова открываем раздел Лимит. затраты в окне с параметрами сметы и вводим новую формулу в колонку Значение для строки с командировочными затратами.

Суммируем в скобках трудозатраты основных рабочих и машинистов – в результате получится общее количество трудозатрат по смете. Но это значение в человеко-часах, а нам надо узнать, сколько потребуется рабочих дней на выполнение работ по смете. Поэтому дополнительно делим сумму в скобках на количество рабочих часов в смене. В нашем случае это 8.

Наверняка после деления получится дробное значение, а нам желательно использовать в расчёте количество дней в виде целого числа – поэтому добавляем в формулу стандартную математическую функцию ОКРУГЛВВЕРХ, которая выполняет операцию округления числа до ближайшего большего значения и возвращает округлённое число. В результате должна получиться такая формула: ОКРУГЛВВЕРХ((ТЗ+ТЗМ)/8).

В связи с данным примером отметим, что каждый раз, когда в программе «ГРАНД-Смета» допускается возможность вычислять какое-то значение в виде формулы, в этой формуле можно использовать любые стандартные математические функции из Microsoft Excel – наряду с расчётом лимитированных и дополнительных затрат за итогом локальной сметы чаще всего формулы применяются при расчёте объёмов работ. Основные из этих функций описаны в той части учебного курса, где рассматривается автоматизация расчёта объёмов работ в смете.

Завершаем расчёт командировочных расходов в нашем примере, умножая полученное общее количество рабочих дней на размер суточных командировочных расходов в рублях (400).

Вот теперь расчёт командировочных расходов за итогом локальной сметы зависит от объёмов работ в смете.

Если математическое выражение с расчётом не надо показывать в документе, в настройках этой строки в списке лимитированных затрат в окне с параметрами сметы необходимо поставить флажок Скрывать формулу в итогах.

Ещё одна ситуация, которая может возникнуть при работе с лимитированными затратами – это необходимость рассчитать значение от итоговых данных не по смете в целом, а по какому-либо одному разделу сметы. Например, если в нашем примере потребуется добавить за итогом локальной сметы командировочные расходы только для работ из 4-го раздела сметы.

В программе «ГРАНД-Смета» предусмотрена такая возможность. Во-первых, для этого необходимо предварительно в окне с параметрами сметы открыть раздел Расчет, подраздел Итоги, и поставить там флажок Раздельное начисление итогов по разделам.

Только при включении данной опции программа позволяет в дальнейшем для любого из перечисленных выше встроенных идентификаторов получить соответствующее значение из конкретного раздела локальной сметы: вначале написать ключевое слово РАЗДЕЛ, далее указать порядковый номер раздела, поставить точку, после чего добавить нужный идентификатор. Например, РАЗДЕЛ1.НР возвращает сумму накладных расходов из первого раздела. А если использовать в формулах отдельно квалификатор конкретного раздела сметы (РАЗДЕЛ1 или РАЗДЕЛ3), то он возвращает 1 для своего раздела и 0 в расчёте других разделов.

В нашем примере снова открываем в окне с параметрами сметы раздел Лимит. затраты и корректируем формулу для строки с командировочными расходами: перед переменной ТЗ добавляем текст РАЗДЕЛ4 с точкой, и затем точно так же добавляем этот текст перед трудозатратами машинистов. Во избежание ошибок в формуле следует правильно указывать стандартные обозначения и вводить все символы друг за другом без пробелов. В результате должна получиться такая формула: ОКРУГЛВВЕРХ((РАЗДЕЛ4.ТЗ+ РАЗДЕЛ4.ТЗМ)/8)*400.

Теперь при расчёте полной стоимости по смете будет учитываться новое значение командировочных затрат.

Конечно, значения всех встроенных идентификаторов возвращаются в зависимости от того, какой метод расчёта задан в данный момент для локальной сметы – расчёт в базисных ценах без использования индексов, базисно-индексный или ресурсный метод.

Напомним, что выбор метода расчёта локальной сметы осуществляется одним из двух способов: либо при помощи кнопки с выпадающим меню Способ расчета, которая расположена на панели инструментов на вкладке Документ, либо при помощи кнопок с буквами БМ, БИМ и РМ, которые расположены в нижней части окна программы в статусной строке, рядом с кнопками для переключения вида документа.

При этом следует иметь в виду, что программа «ГРАНД-Смета» всегда знает все три варианта итогов по локальной смете. Соответственно, независимо от метода расчёта, который в данный момент выбран в смете, можно использовать в формулах одновременно любые итоговые значения. Для этого к нужному идентификатору следует добавить вначале через точку квалификатор соответствующего метода расчёта (БМ, БИМ или РМ) – аналогично тому, как выше это было сделано для получения значения из конкретного раздела локальной сметы. Например, РМ.МАТ возвращает стоимость материалов, полученную в рамках ресурсного расчёта, а БИМ.ФОТ – это фонд оплаты труда по смете, полученный в результате индексирования базисной стоимости.

Кроме того, в программе «ГРАНД-Смета 2020» в расчёт лимитированных затрат добавлена возможность получать значения элементов прямых затрат в разрезе граф объектной сметы (сводного сметного расчёта). Для этого используется квалификатор соответствующей графы (С, М, О или П), который при необходимости можно точно так же добавить через точку к нужному идентификатору, либо взять это значение целиком. Например, БМ.С.ФОТ возвращает ФОТ в базисных ценах для строительных работ в смете, а РМ.М – это общая стоимость монтажных работ в смете, полученная ресурсным методом.

Замечание: Следует помнить, что если в смете для перевода в текущие цены используется индекс к СМР, то все элементы прямых затрат (заработная плата, эксплуатация машин, материалы), а также накладные расходы и сметная прибыль остаются в базисных ценах.

Напомним о кнопке Развернуть формулы на панели инструментов на вкладке Документ, которая позволяет при отображении формул в документе заменять идентификаторы фактическими числовыми значениями. Аналогичная опция имеется при выводе документов на печать.

В той части учебного курса, где рассматривается работа с ресурсами в локальной смете, подробно показано, как следует действовать, если надо выделить в смете материалы заказчика или оборудование заказчика. При расчёте лимитированных затрат можно использовать соответствующие встроенные идентификаторы МАТЗАК и ОБЗАК. Аналогично, если при расчёте лимитированных затрат требуется выполнить какие-либо действия с полученными в смете возвратными суммами, то для этого можно использовать встроенный идентификатор ВОЗВРАТ.

Например, для того чтобы вычесть стоимость материалов заказчика из итоговой сметной стоимости, достаточно добавить новую строку в главу Дополнительные работы и затраты, указать нужное наименование, а в колонке Значение ввести идентификатор МАТЗАК с минусом.

А если строка со стоимостью материалов заказчика добавляется к итогу сметы просто в качестве дополнительной информации и не должна влиять на итоговую сметную стоимость, то необходимо при помощи специальной кнопки с дорожным знаком «кирпич» отметить её как неактивную.

Такая строка становится серой, в расчёте сметы она не участвует, но в итогах сметы выводится как справочное значение.

Хотите быстро и при этом на достаточно грамотном уровне составлять коммерческие сметы (по другому калькуляции) практически на любые виды работ? Да еще так, чтобы заказчик согласовывал ее с первого раза. Тогда прочтите эту статью.

Как составить простую коммерческую смету (калькуляцию) подрядчику

С чего надо начинать считать любую коммерческую смету или калькуляцию по-другому? Да конечно во первых необходимо для начала определиться с составом работ и объемов, которые планируется производить.

Далее самое главное — это определить трудоёмкость выполняемых работ.

Что такое трудоемкость? Если просто, то сколько нужно часов рабочему строителю средней подготовки чтобы справиться с единицей объема работы. Например, 10 часов потребуется каменщику, чтобы выполнить кладку стен в объеме 1 м3. Это значит, что трудоемкость данной работы 10 человеко-часов.

Где взять такие данные по всем видам работ?

- Во-первых, это из собственного опыта и прошлых работ.

- Во-вторых, можно найти такие данные в ГЭСН (государственные элементные сметные нормативы). Эти нормативы есть в свободном доступе в интернете. Там в принципе по каждой работе можете найти примерные цифры по трудоемкости.

Вычисление общей трудоемкости

Зная объемы по каждому виду работ, можно просто путем обычного перемножения вычислить полную трудоёмкость, например трудоемкость выполнения кирпичной кладки 5 м3 будет составлять 50 чел-часов (10 чел-часов х 5 м3).

Таким же образом вы можете найти трудоемкость по каждому объему выполняемой работы. Сложив вместе, вы вычислите общую трудоемкость.

Далее все просто вам необходимо эту трудоемкость перевести в человеко-дни. Это делается делением на 8 (так как рабочий день считается 8 часов). По аналогии затем полученное количество человеко-дней, разделите на 22 и получите туже самую трудоемкость но уже в человеко-месяцах.

Теперь, чтобы перевести все это в деньги нужно просто умножить эти человеко-месяцы на среднемесячную зарплату рабочих по вашему региону и виду работ. Это можно определить по вашему прошлому опыту работы с рабочими-строителями или вашему видению такого уровня зарплаты или взяв среднюю зарплату по региону с сайта hh.ru, например, отсмотрев для этого несколько предлагаемых вакансий с уровнем зарплаты.

Вот так вы получите одну из важнейших составляющих любой коммерческой сметы — оплата труда своим работникам.

Дополнительные затраты в смете

Далее добавьте к полученному значению накладные расходы, без которых не обходится ни одна работа. Уровень накладных расходов может колебаться от 60 до 130% от рассчитанной оплаты труда. В среднем по строительству считается все-таки уровень в 110 процентов для строительных работ.

Вот эта сумма уже будет являться вашей себестоимостью выполняемых работ. То есть это минимальная цена работ, за которую возможно просто выйти в ноль.

Затем к этой сумме добавьте сметную прибыль. Сметная прибыль в среднем занимает 65% от рассчитанной оплаты труда.

Кроме того, рекомендуем обязательно указать резерв средств на непредвиденные расходы. В среднем достаточно 2–3 %. Однако если у вас очень неясное начальное техническое задание или вы не очень уверенны в правильности посчитанных вами объемов, то можно указать до 10% от всей полученной суммы.

Вот и получилась простейшая, но в то же время обоснованная и более или менее точная коммерческая смета.

Если у вас остались вопросы напишете нам или позвоните и мы проконсультируем вас по всем сметным вопросам.

Данная коммерческая смета касается только работ, где используется давальческий материал от заказчика. Если вам нужно закупать самостоятельно еще и материал, то дополнительно необходимо еще и учесть материал по рыночной цене которую очень легко найти в интернете по поиску.