Организационно-экономическая

характеристика предприятия является

актуальной при выполнении дипломной

работы, и в случае оценки деятельности.

Но надо знать, как правильно ее составить.

Обычно необходимо описать компанию или

предприятие, где проходила практика.

Но любая организационно-экономическая

характеристика имеет общие пункты,

которые применимы к любой организации.

Представляем план ее составления.

Для

составления характеристики необходимы

сведения о структуре компании, ее

экономических показателях и юридические

данные.

Первоначально

необходимо сделать краткое описание

предприятия, то есть время его основания,

правовую форму и т.д. Организационно-правовая

форма может быть государственной,

частной, муниципальной, смешанной,

семейной и так далее.

Следующим

этапом идет анализ деятельности

предприятия или нескольких ее направлений,

которые являются основополагающими

для его существования.

Затем

описывают цели работы компании и ее

мощности. При этом учитывают все

обстоятельства (внешние факторы, вид

продукции и ее особенности или характер

оказываемых услуг). Этот пункт, который

включает в себя организационно-экономическая

характеристика предприятия, требует

большой работы и сложного анализа

хозяйственной деятельности.

В

зависимости от требований этот параграф

может несколько отличаться для отдельной

работы или организации. Экономическая

характеристика предприятия содержит

главные показатели работы, финансовые

результаты и т.д.

Характеристика

может состоять из анализа и описания

не только основного производства, а и

его филиалов подсистем и других

подразделений, имеющих к нему отношение.

Особенно это касается современных

крупных предприятий. Это многочисленные

отделы, занимающиеся управлением,

аналитической работой, сбором информации,

распределением финансов и материалов,

производственной деятельностью и

другими видами работ. Все это сложная

организационная структура.

Иногда

организационно-экономическая

характеристика предприятия составляется

для анализа его деятельности и выявления

проблемных зон. От слаженной работы

всех подразделений зависит работа любой

организации. Она должна соответствовать

его целям и условиям производства.

Характеризуя

организационную структуру предприятия,

можно составить ее схему. При этом

описываются функции и обязанности

каждого отдельного подразделения и

звена. Далее следует оценка эффективности

работы каждого из них путем вычисления

соответствующих показателей. При

составлении характеристики нужно

рассмотреть обеспеченность трудовыми

ресурсами. Также оценивается их уровень

подготовки и квалификация. Одним из

важных показателей является текучесть

кадров и ее причины. В заключение дается

оценка эффективности управления

трудовыми ресурсами.

Обычно

персонал подразделяют на обслуживающий

персонал, служащих, рабочих, специалистов

и руководителей. Структура трудовых

ресурсов в основном зависит от соотношения

этих категорий.

Организационно-экономическая

характеристика предприятия должна

содержать и описание стратегии дальнейшего

развития, а также его приспособленность

к современным условиям рынка.

Обязательно

нужно дать оценку состояния деятельности

предприятия, его жизнеспособность или

уровень развития.

Заключительная

часть характеристики содержит анализ

экономической деятельности предприятия,

на основе основных показателей. К

основным критериям относят себестоимость

или текущие затраты, валовую прибыль,

чистую прибыль, экономический эффект

и некоторые другие. Таким образом, можно

дать полную оценку деятельности

предприятия и сделать его полную

организационно-экономическую

характеристику.

2.

Организационно-экономическая

характеристика ООО «Агрофирма

Соревнование»

2.1

Общие сведения об организации

Общество

с ограниченной ответственностью

«Агрофирма Соревнование» начало свою

производственную деятельность с 1 января

2006 г. Зарегистрировано как юридическое

лицо по адресу: Краснодарский край,

Ленинградский район, поселок Первомайский,

ул. Первомайская, 13.

С

момента государственной регистрации

ООО «АФ Соревнование» обладает на праве

собственности обособленным имуществом,

учитываемом на самостоятельном балансе,

имеет расчетный счет в банке. Деятельность

ООО «АФ Соревнование» регулируется

действующим законодательством и уставом

предприятия. Уставный капитал общества

составляет 10000 рублей и разделен на

10000 штук обыкновенных именных акций

одинаковой номинальной стоимостью 1

рубль каждая. Уставный капитал Общества

полностью оплачен. Учредителем является

физическое лицо.

Исследуемое

предприятие является сельскохозяйственным

и осуществляет производственно-хозяйственную

деятельность в целях получения прибыли.

ООО

«АФ Соревнование» имеет на праве аренды

5903 га пашни. Территория

хозяйства расположена в степной зоне,

что способствует хорошим условиям для

производства зерновых, технических,

кормовых культур.

Основным

видом деятельности ООО «АФ Соревнование»

является производство и переработка

сельскохозяйственной продукции.

Постоянный

спрос на сельскохозяйственную продукцию,

высокая рентабельность ряда

сельскохозяйственных культур позволяет

ООО «АФ Соревнование» организовывать

интенсивное животноводство, выпускать

продукцию растениеводства, являющейся

сырьем для продуктов питания первой

необходимости.

В

состав ООО «АФ Соревнование» в настоящее

время входят: две растениеводческие

бригады, комплекс по выращиванию крупного

рогатого скота и две свиноводческие

фермы. В бригадах имеются ремонтные

мастерские, для проведения текущего

ремонта и технического обслуживания

техники.

Все

деловые решения в ООО «АФ Соревнование»

в конечном итоге сводятся к следующим

трем областям: инвестирование ресурсов,

основная хозяйственная деятельность

предприятий через использование этих

ресурсов и обеспечение рационального

сочетания источников финансирования

в целях создания фондов под эти ресурсы.

Земельные

ресурсы в агрофирме в исследуемом

периоде оставались неизменными. Следует

заметить, что в собственности организация

не имеет земли, она арендуется для

осуществления основной

производственно-хозяйственной

деятельности. Между ООО «АФ Соревнование»

и ОАО Племзавод «Соревнование» (после

прекращения процедуры банкротства)

были заключены договора о сотрудничестве,

аренды недвижимого имущества, аренды

сельскохозяйственной техники, автомобилей

и инвентаря. На основании этих договоров

ведется производственная деятельность

ООО «АФ Соревнование».

Несмотря

на то, что хозяйство в основном арендует

движимое и недвижимое имущество, в

собственности ООО «АФ Соревнование»

имеются машины и оборудование, транспортные

средства, рабочий и продуктивный скот.

Так, среднегодовая стоимость основных

средств организации в 2010 г. составляла

31821 тыс.руб., что на 36,7 % выше по сравнению

с 2008 г. и на 4,5% ниже в сравнении с 2009 г.

Если в 2009 г. организацией были приобретены

три единицы тракторов, три зерноуборочных

комбайна, доильная установка ,

пресс-подборщик и др. объекты, то в 2010

г. организация не обновляла основные

средства, в результате с учетом сумм

начисленной амортизации среднегодовая

стоимость объектов сократилась.

Достаточная

обеспеченность сельскохозяйственных

предприятий необходимыми трудовыми

ресурсами, их рациональное использование,

высокий уровень производительности

труда имеют большое значение для

увеличения объёма производства продукции

и повышения эффективности производства.

В частности от обеспеченности хозяйства

трудовыми ресурсами эффективности

производства. В частности, от обеспеченности

хозяйства трудовыми ресурсами и

эффективности их использования зависят

объём и своевременность выполнения

сельскохозяйственных работ, эффективность

использования техники и, как результат

объём производства продукции, её

себестоимость, прибыль и ряд других

экономических показателей.

ООО

«АФ Соревнование» считается малым по

величине рабочих мест хозяйством, так

как, среднегодовая численность работников

в сравнении с другими сельскохозяйственными

производителями на порядок ниже. Успешная

деятельность, результаты работы и

долгосрочная жизнь любого хозяйствующего

субъекта зависит от непрерывной

последовательности разумных решений

руководителя или коллективного органа

управления. Каждое из этих решений в

конечном итоге оказывает воздействие

на улучшение или ухудшение показателей

деятельности предприятия, его результатов.

Реализация

продукции растениеводства и животноводства

осуществля-ется на региональных рынках,

растениеводческой продукции — крупным

трейдерам и переработчикам, животноводческой

– переработчикам, 1/5 валовой продукции

растениеводства идет на собственное

потребление. Отсутствуют собственные

мощности по длительному хранению

продукции растениеводства. Вся продукция

ООО «АФ Соревнование» востребована,

имеет постоянный спрос, при этом спрос

– эластичен. Хозяйство имеет, в части

растениеводства, длительный производственный

цикл (более 12 месяцев), при этом в один

календарный год ведутся работы сразу

трех производственных циклов. Из-за

длительности производственного цикла

предприятие вынуждено кредитоваться

и реализовывать свою продукцию сразу

после уборки.Основными кредиторами

являются: ООО «Агросоюз Донской», ОАО

« Краснодарское», ОАО «Роснефть», ООО

«Промсельмаш».

Предприятие

ведет закупочную деятельность только

при наличии договора поставки и только

с официально зарегистрированными

фирмами, что дает возможность получения

специальных скидок, субсидий из бюджета.

Основными поставщиками товароматериальных

ценностей являются: ОАО «Агропромхимия»

ст. Ленинградская (минеральные удобрения);

ОАО «Роснефть Кубаньнефтепродукт»

(топливо по безналичному расчету с

отсрочкой платежа до 25 числа каждого

месяца); ООО Техцентр «Павловский»

(запасные части с отсрочкой платежа до

30 календарных дней, оплата по безналичному

расчету); ООО «Агротек» (посевной

материал); ООО «Югтехкомплект-Сбыт»

(запасные части, форма оплаты безналичная

на расчетный счет в течении 14 дней); ОАО

«Агро-плюс» (ветеринарные препараты);

ООО «Юг-Ресурс» (запасные части к

автомобилям).

Основными

покупателями ООО «АФ Соревнование»

являются: ОАО «Тимашевский молочный

комбинат» (молоко); ООО «Гольфстрим»

(зерно пшеницы); ОАО «Ленинградский

комбикормовый завод» (зерно фуражное,

бартер на комбикорм).

Рынок

сельскохозяйственной продукции на

настоящем этапе развития является очень

емким, имеющим большое количество групп

потребителей, ориентированных на

производство, на переработку внутри

страны, либо реализацию на экспорт. По

ряду культур, в частности по сое,

подсолнечнику ценообразование происходит

на региональном уровне путем координирования

деятельности переработчиков маслосемян.

Возможности потребления масло семян

местными переработчиками значительно

превышают объем предложения на рынке,

что в свою очередь вызывает острую

конкуренцию за производителя.

Положение

на рынке пшеницы, ячменя во многом

обуславливается тем, что эти культуры

являются социально-значимыми для

регионов, а также пользуются все большим

вниманием экспортеров. Ценовые предложения

во многом зависят от объема предлагаемых

к продаже партий зерна.

Положение

на рынке кукурузы обусловлено возрождением

животноводства в Краснодарском крае и

как следствие появление на рынке крупных

производителей мяса, нуждающихся в

сырье.

Во

многом весь рынок сельскохозяйственной

продукции зависит от таможенно — тарифной

политики государства.

Директор

Зам

Директора

Бухгалтерия

Отдел

кадров

Отдел

материально-технического обеспечения

Производственный

отдел

Агрономический

отдел

Юридический

отдел

Склады

Автопарки

и гаражи

Цеха

основного производства

Цеха

вспомогательного производства

Рабочие

Рисунок-схема

1-Организационная структура ООО «Агрофирма

Соревнование»

Организационная

структура является линейно-функционального

типа. Данный тип структура применяется

в организациях среднего масштаба.

Позволяет обеспечивать максимальную

стабильность в организации. Основное

достоинство-это снижение нагрузки

линейных руководителей.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

21.05.20151.79 Mб21курсовая крепышев 2.rtf

- #

- #

- #

- #

- #

- #

Полное (сокращенное) наименование предприятия: Публичное акционерное общество «Дальномер» (ПАО «Дальномер»). Юридический и почтовый адрес: 443000, г. Самара, Московское шоссе, дом 36.

Организационно экономическая характеристика деятельности предприятия

ПАО «Дальномер» предлагает заинтересованным предприятиям и организациям сотрудничество в различных областях на основе использования самого современного испытательного, технологического и обрабатывающего оборудования и наиболее передовых базовых промышленных технологий для производства конкурентоспособной продукции.

Помощь с анализом в практической части ОНЛАЙН ЗДЕСЬ

В последнее время, являясь головным по ряду направлений в области РЭП, предприятие выполняет крупные разработки по Государственному оборонному заказу, проводит масштабные работы по реконструкции и техническому перевооружению в рамках ФЦП «Развитие ОПК» и ФЦП «Развитие электронной компонентной базы и радиоэлектроники», активно продвигает разрабатываемую продукцию на отечественные и зарубежные рынки, расширяет спектр оказываемых услуг.

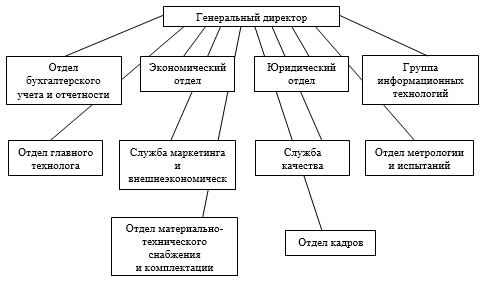

Все структурные подразделения ПАО «Дальномер» являются линейными и образуют вертикальную иерархию (рис. 2.1).

Рис. 2.1. Организационная структура ПАО «Дальномер»

Каждое структурное звено имеет одного руководителя и нескольких подчиненных. Работники подотчетны только своему непосредственному руководителю. Между подразделениями установлены вертикальные линейные связи, в соответствии с которыми руководитель отдает указания своим подчиненным, а подчиненные отчитываются перед ним в своих действиях и результатах работы.

Организационно-экономическая характеристика предприятия ПАО

Преимущества линейной структуры ПАО «Дальномер»:

1. Высокий уровень исполнительской дисциплины за счет четкого распределения полномочий и ответственности в соответствии с закрепленным за менеджером участком работы.

2. Сбалансированность полномочий, предоставляемых менеджеру для осуществления управленческих функций, и ответственности за результаты порученного участка работы.

3. Жесткость и простота построения структуры.

Недостатки линейной структуры ПАО «Дальномер»:

1. Высокие требования к квалификации руководителя. Ввиду отсутствия разделения управленческого труда линейный руководитель выполняет все функции, связанные с управлением торгово-технологическим процессом конкретного подразделения. Для успешной деятельности руководителю необходимо обладать знаниями и практическим опытом работы в области планирования, изучения конъюнктуры рынка, организации торговли, действующего законодательства, обеспечения закупок, организации работы персонала и пр.

2. Ориентация руководителя на решение текущих задач своего подразделения (рост товарооборота, прибыли) в ущерб общей стратегии развития организации. Отсутствие заинтересованности во взаимодействии подразделений, борьба за ограниченные ресурсы.

3. Недостаточная гибкость линейной структуры, обусловленная необходимостью согласования с вышестоящим руководством вопросов, выходящих за рамки компетенции данного руководителя. Это затрудняет процесс принятия оперативных решений в условиях динамичной внешней среды.

4. Наличие жестких требований к исполнению приказов, распоряжений, соблюдению действующих инструкций, правил и норм сковывают инициативу работников.

Помощь с анализом в практической части ОНЛАЙН ЗДЕСЬ

Штатная численность работающих в 2019 г. составляет 553 человека, списочная численность по состоянию на 31.12.2019 г. – 578 человек, среднесписочная численность – 532 человека.

В таблице 2.1 представлена динамика численности персонала и фонда оплаты труда ПАО «Дальномер» в 2017-2019 гг.

Таблица 2.1

Динамика численности персонала и фонда оплаты труда ПАО «Дальномер» в 2017-2019 гг.

| Наименование |

2017 г. |

2018 г. |

2019 г. |

Темп роста в 2019 г. по сравнению с 2018 г., % |

|

Средняя численность, чел. |

497 |

517 |

532 |

102,9 |

|

Списочная численность, чел. |

566 |

560 |

578 |

103,2 |

|

Штатная численность, чел. |

524 |

533 |

553 |

103,8 |

|

Средняя заработная плата, руб. |

17405,60 |

19602,28 |

22156,80 |

113,0 |

Средняя численность персонала ПАО «Дальномер» в 2017-2019 гг. растет, и в 2019 г. составляет 532 чел., что выше показателя 2018 г. на 2,9%, при этом штатная численность так же растет и составляет в 2019 г. 553 чел., что выше показателя предыдущего года на 3,8%. Следует отметить динамику роста средней заработной платы, так если в 2017 году она составляла 17405,6 руб., то в 2018 г. – 19602,28 руб., а в 2019 г. – 22156,8 руб., что выше показателя 2018 года на 13%.

В табл. 2.2 приведена динамика основных технико-экономических показателей деятельности ПАО «Дальномер» за последние 5 лет, на основе финансово-бухгалтерской отчетности предприятия.

Таблица 2.2

Динамика основных технико-экономических показателей ПАО «Дальномер» в 2015-2019 гг.

| Показатель |

2015 г. |

2016 г. |

Темп прироста к пред. г., % |

2017 г. |

Темп прироста к пред. г., % |

2018 г. |

Темп прироста к пред. г., % |

2019 г. |

Темп прироста к пред. г., % |

|

Выручка, тыс. руб. |

4669 |

47723 |

922,1 |

52074 |

9,1 |

84717 |

62,7 |

101142 |

19,4 |

|

Средняя численность персонала, чел. |

474 |

492 |

3,8 |

497 |

1,0 |

517 |

4,0 |

532 |

2,9 |

|

Выработка на 1 чел., тыс. руб. |

10 |

97 |

870,0 |

105 |

8,2 |

164 |

56,2 |

190 |

15,9 |

|

Среднегодовая стоимость ОПФ, тыс. руб. |

12888 |

12191 |

-5,4 |

11801 |

-3,2 |

11750 |

-0,4 |

11388 |

-3,1 |

|

Фондоотдача, руб. |

0,4 |

3,9 |

875,0 |

4,4 |

12,8 |

7,2 |

63,6 |

8,9 |

23,6 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

2795 |

41846 |

1397,2 |

43273 |

3,4 |

70770 |

63,5 |

61643 |

-12,9 |

|

Затраты на 1 рубль выручки, руб. |

0,59 |

0,88 |

49,1 |

0,83 |

-5,7 |

0,83 |

0,0 |

0,61 |

-26,5 |

|

Чистая прибыль, тыс. руб. |

51 |

466 |

813,7 |

479 |

2,8 |

1093 |

128,2 |

1438 |

31,6 |

На основе табл. 2.2 следует отметить, что в течение 2015-2019 гг. выручка ПАО «Дальномер» растет, так, если в 2015 году она составила 4669 тыс. руб., то в 2016 г. она выросла почти в 10 раз., в 2017 г. выросла на 9,1%, в 2018 г. на 62,7%, в 2019 г. на 19,4% и достигла уровня 101142 тыс. руб. Средняя численность персонала имеет также тенденцию роста, которая составила прирост в 2017 г. на 3,8%, в 2018 г. на 1,0%, в 2019 г. на 4,0%, а в 2019 г. – 2,9%. В 2019 г., как было указано выше численность персонала составила 532 человека. В результате роста выручки предприятия и средней численности персонала, выработка на 1 чел. составила в 2015 г. 10 тыс. руб., в 2016 г. – 97 тыс. руб., в 2017 г. – 105 тыс. руб., в 2018 г. – 164 тыс. руб., а в 2019 г. – 190 тыс. руб., и выросла по сравнению с 2018 г. на 15,9%.

Организационно-экономическая характеристика торгового предприятия

В результате амортизации и устаревания оборудования среднегодовая стоимость основных производственных фондов ПАО «Дальномер» в рассматриваемый период имеет тенденцию к снижению. В 2015 г. данный показатель составил 12888 тыс. руб., в 2016 г. – 12191 тыс. руб., в 2017 г. – 11801 тыс. руб., в 2018 г. – 11750 тыс. руб., в 2019 г. – 11388 тыс. руб., что ниже показателя 2018 г. на 3,1%.

В результате роста выручки и снижения среднегодовой стоимости основных средств, показатель фондоотдачи растет. Так в 2015 г. его значение составляло 0,4 руб., в 2016 г. – 3,9 руб., в 2017 г. – 4,4 руб., в 2018 г. – 7,2 руб., в 2019 г. – 8,9 руб. основных производственных фондов на рубль выручки.

В результате усиления хозяйственной деятельности в течение 2015-2019 гг. в ПАО «Дальномер» растет себестоимость проданных товаров, продукции, работ и услуг. В 2015 г. себестоимость продукции составила 2795 тыс. руб., в 2016 г. – 41846 тыс. руб., в 2017 г. – 43273 тыс. руб., в 2018 г. – 70770 тыс. руб., а в 2019 г. – 61643 тыс. руб., что ниже уровня 2018 г. на 12,9%.

Затраты на 1 рубль выручки в 2015 г. составили 1,7 руб., в 2016 г. – 1,1 руб., в 2017 г. – 1,2 руб., в 2018 г. – 1,2 руб., в 2019 г. – 1,6 руб., что выше уровня 2018 г. на 33,3%. В результате роста себестоимости затраты на 1 рубль выручки выросли в 2016 г. на 49,1%, а в 2018 г. наблюдалось снижение на 5,7%, а в 2019 г. – снижение на 26,5%.

В результате высокого уровня себестоимости (особенности производства), чистая прибыль ПАО «Дальномер» в 2015 г. составила 51 тыс. руб., в 2016 г. – 466 тыс. руб., в 2017 г. – 479 тыс. руб., в 2018 г. – 1093 тыс. руб., а в 2019 г. – 1438 тыс. руб.

Помощь с анализом в практической части ОНЛАЙН ЗДЕСЬ

В соответствии с бухгалтерским балансом ПАО «Дальномер» за 2017-2019 г. проанализируем динамику и структуру актива баланса предприятия. Динамика баланса отражена в табл. 2.3.

Таблица 2.3

Динамика актива баланса ПАО «Дальномер» за 2017-2019 гг., тыс. руб.

| Наименование |

2017 г. |

2018 г. |

Абс. прирост, тыс. руб. |

Темп прироста, % |

2019 г. |

Абс. прирост, тыс. руб. |

Темп прироста, % |

|

Основные средства |

11801 |

11750 |

-51 |

-0,4 |

11388 |

-362 |

-3,1 |

|

Запасы |

16429 |

27972 |

11543 |

70,3 |

31203 |

3231 |

11,6 |

|

Дебиторская задолженность |

20790 |

36955 |

16165 |

77,8 |

22529 |

-14426 |

-39,0 |

|

Финансовые вложения |

10 |

10 |

0 |

0,0 |

0 |

-10 |

-100,0 |

|

Денежные средства и денежные эквиваленты |

46 |

36 |

-10 |

-21,7 |

1659 |

1623 |

4508,3 |

|

Прочие оборотные активы |

598 |

979 |

381 |

63,7 |

517 |

-462 |

-47,2 |

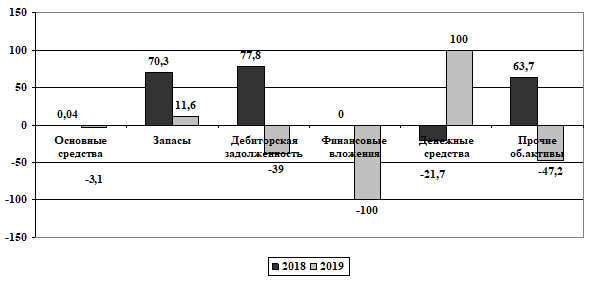

На основе данных табл. 2.3 построим график, отражающий динамику изменения активов ПАО «Дальномер» в рассматриваемый период (рис. 2.2).

Рис. 2.2. Динамика изменения активов ПАО «Дальномер»в 2018-2019 гг., %

На основе данных табл. 2.3 и рис. 2.2 следует отметить, что, как было указано выше, в ПАО «Дальномер» в указанный период происходит снижение объема основных средств, что связано с амортизацией оборудования, закупленного более 20 лет назад.

Запасы отмечают тенденцию постоянного роста, так если их показатель в 2017 г. составил 16429 тыс. руб., то в 2018 г. – 27972 тыс. руб., а в 2019 г. – 31203 тыс. руб., что выше уровня 2018 г. на 11,6%.

Финансовые вложения в 2017 и 2018 гг. составляли 10 тыс. руб., а в 2019 году, руководство предприятия отказалось от финансовых вложений, поэтому их показатель равен 0.

В результате активизации хозяйственной деятельности в ПАО «Дальномер» растет объем денежных средств, который вырос к 2019 г. до 1659 тыс. руб.

Прочие оборотные активы имеют циклическую динамику, так в 2017 г. их показатель составил 598 тыс. руб., в 2018 г. – 979 тыс. руб., а в 2019 г. – 517 тыс. руб.

Оценим структуру актива баланса ПАО «Дальномер» в табл. 2.4.

Таблица 2.4

Структура актива баланса ПАО «Дальномер» в 2017-2019 гг., тыс. руб.

| Наименование |

2017 г. |

Удельный вес, % |

2018 г. |

Удельный вес, % |

2019 г. |

Удельный вес, % |

|

Основные средства |

11801 |

19,2 |

11750 |

12,4 |

11388 |

16,9 |

|

Запасы |

16429 |

26,7 |

27972 |

29,4 |

31203 |

46,4 |

|

Дебиторская задолженность |

20790 |

33,8 |

36955 |

38,9 |

22529 |

33,5 |

|

Финансовые вложения |

10 |

0,0 |

10 |

0,0 |

0 |

0,0 |

|

Денежные средства и денежные эквиваленты |

46 |

0,1 |

36 |

0,0 |

1659 |

2,5 |

|

Прочие оборотные активы |

598 |

1,0 |

979 |

1,0 |

517 |

0,8 |

|

Баланс |

61443 |

100,0 |

94998 |

100,0 |

67302 |

100,0 |

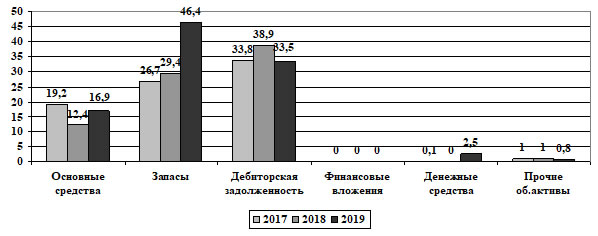

Для наглядности построим график, отражающий структуру актива баланса ООО ПАО «Дальномер» в 2017-2019 гг. (рис. 2.3).

Рис. 2.3. Структура активов ПАО «Дальномер» в 2018-2019 гг., %

На основе данных табл. 2.4 и рис. 2.3 следует отметить, что за рассматриваемый период удельный вес основных средств ПАО «Дальномер» снизился с 19,2% до 16,9% в валюте баланса. Запасы при этом выросли с 26,7% до 46,4% в валюте баланса. Дебиторская задолженность осталась примерно на прежнем уровне – 33,5%.

В соответствии с бухгалтерским балансом ПАО «Дальномер» за 2017-2019 г. проанализируем динамику и структуру пассива баланса предприятия. Динамика баланса отражена в табл. 2.5.

Таблица 2.5

Динамика пассива баланса ПАО «Дальномер» за 2017-2019 гг., тыс. руб.

| Наименование |

2017 г. |

2018 г. |

Абс. прирост, тыс. руб. |

Темп прироста, % |

2019 г. |

Абс. прирост, тыс. руб. |

Темп прироста, % |

|

Уставный капитал |

32500 |

32500 |

0 |

0,0 |

32500 |

0 |

0,0 |

|

Резервный капитал |

312 |

336 |

24 |

7,7 |

391 |

55 |

16,4 |

|

Нераспределенная прибыль |

6412 |

7482 |

1070 |

16,7 |

8865 |

1383 |

18,5 |

|

Краткосрочные заемные средства |

3672 |

16775 |

13103 |

356,8 |

15164 |

-1611 |

-9,6 |

|

Кредиторская задолженность |

18546 |

36774 |

18228 |

98,3 |

9336 |

-27438 |

-74,6 |

|

Краткосрочные оц. обязательства |

0 |

288 |

288 |

100,0 |

592 |

304 |

105,6 |

|

Краткосрочные пр. обязательства |

0 |

843 |

843 |

100,0 |

454 |

-389 |

-46,1 |

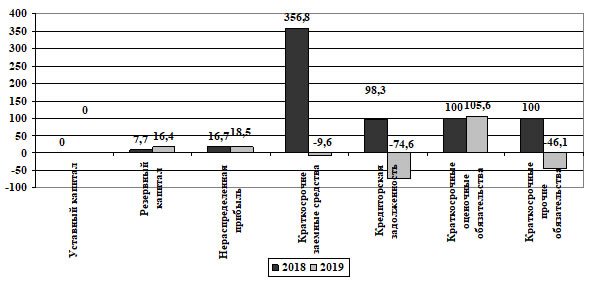

На основе данных табл. 2.5 построим график, отражающий динамику изменения активов ПАО «Дальномер» (рис. 2.4).

Рис. 2.4. Динамика изменения пассивов ПАО «Дальномер» в 2018-2019 гг., %

На основе данных табл. 2.5 и рис. 2.4 следует отметить, сумма уставного капитала ПАО «Дальномер» в течение рассматриваемого периода осталась неизменной и составляла 32500 тыс. руб. Резервный капитал предприятия вырос с 312 тыс. руб. в 2017 г., до 336 тыс. руб. в 2018 г. (на 7,7%) и до 391 тыс. руб. в 2019 г. (на 16,4%).

Помощь с анализом в практической части ОНЛАЙН ЗДЕСЬ

Нераспределенная прибыль ПАО «Дальномер» также растет, если в 2017 г. она составляла 6412 тыс. руб., то в 2018 г. уже 7482 тыс. руб., а в 2019 г. – 8865 тыс. руб., что больше уровня 2018 г. на 18,5%.

Краткосрочные заемные средства в 2017 г. составили 3672 тыс. руб., в 2018 г. – 16775 тыс. руб. из-за того, что руководство предприятия было вынуждено взять крупный займ, но в 2019 г. краткосрочные заемные средства снизились лишь до 15164 тыс. руб. – на 9,6%, что связано с невыполнением ПАО «Дальномер» обязательств по возвращению займа.

За счет займа компания смогла погасить часть кредиторской задолженности, которая в 2017 г. составляла 18546 тыс. руб., в 2018 г. – 36774 тыс. руб., а в 2019 г. – 9336 тыс. руб.

Краткая организационно-экономическая характеристика предприятия

Оценим структуру пассива баланса ПАО «Дальномер» в табл. 2.6.

Таблица 2.6

Структура пассива баланса ПАО «Дальномер» в 2017-2019 гг., тыс. руб.

| Наименование |

2017 г. |

Удельный вес, % |

2018 г. |

Удельный вес, % |

2019 г. |

Удельный вес, % |

|

Уставный капитал |

32500 |

52,9 |

32500 |

34,2 |

32500 |

48,3 |

|

Резервный капитал |

312 |

0,5 |

336 |

0,4 |

391 |

0,6 |

|

Нераспределенная прибыль |

6412 |

10,4 |

7482 |

7,9 |

8865 |

13,2 |

|

Краткосрочные заемные средства |

3672 |

6,0 |

16775 |

17,7 |

15164 |

22,5 |

|

Кредиторская задолженность |

18546 |

30,2 |

36774 |

38,7 |

9336 |

13,9 |

|

Краткосрочные оценочные обязательства |

0 |

0,0 |

288 |

0,3 |

592 |

0,9 |

|

Краткосрочные прочие обязательства |

0 |

0,0 |

843 |

0,9 |

454 |

0,7 |

|

Баланс |

61443 |

100,0 |

94998 |

100,0 |

67302 |

100,0 |

Для наглядности построим график, отражающий структуру пассива баланса ООО ПАО «Дальномер» в 2017-2019 гг. (рис. 2.5).

Рис. 2.5. Структура пассива ПАО «Дальномер» в 2018-2019 гг., %

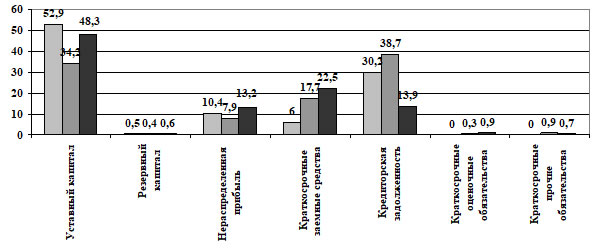

На основе данных табл. 2.6 и рис. 2.5 следует отметить, что наибольший удельный вес в пассивах баланса ПАО «Дальномер» составляет уставный капитал: в 2017 г. – 52,9%, в 2018 г. – 34,2%, в 2019 г. – 48,3%.

В результате усиления хозяйственной деятельности в ПАО «Дальномер» увеличивается удельный вес нераспределенной прибыли, которая к 2019 г. составляет 13,2% в структуре баланса.

Следует отметить, что, в связи с привлечением предприятием краткосрочных заемных средств их доля увеличивается с 6% в 2017 г. до 22,5% в 2019 г. в валюте баланса. Как было указано ранее, ПАО «Дальномер» за счет заемных привлечения заемных средств погашает часть кредиторской задолженности, которая при росте с 30,2% до 38,7% в 2018 г., в 2019 г. снижается до 13,9%.

На основе данных Отчета о прибылях и убытках определим основные финансовые результаты деятельности ПАО «Дальномер» (табл. 2.7).

Таблица 2.7

Динамика результатов хозяйственной деятельности ПАО «Дальномер» в 2017-2019 гг. , тыс. руб.

| Наименование |

2017 г. |

2018 г. |

Абс. прирост, тыс. руб. |

Темп прироста, % |

2019 г. |

Абс. прирост, тыс. руб. |

Темп прироста, % |

|

Выручка |

52074 |

84717 |

32643 |

62,7 |

101142 |

16425 |

19,4 |

|

Себестоимость продаж |

43273 |

70770 |

27497 |

63,5 |

61643 |

-9127 |

-12,9 |

|

Валовая прибыль |

8801 |

13947 |

5146 |

58,5 |

39499 |

25552 |

183,2 |

|

Коммерческие расходы |

442 |

710 |

268 |

60,6 |

970 |

260 |

36,6 |

|

Управленческие расходы |

5552 |

10043 |

4491 |

80,9 |

22289 |

12246 |

121,9 |

|

Прибыль от продаж |

2807 |

3194 |

387 |

13,8 |

16240 |

13046 |

408,5 |

|

Проценты к получению |

39 |

1 |

-38 |

-97,4 |

0 |

-1 |

-100,0 |

|

Проценты к уплате |

2197 |

1268 |

-929 |

-42,3 |

2273 |

1005 |

79,3 |

|

Прочие доходы |

820 |

451 |

-369 |

-45,0 |

1092 |

641 |

142,1 |

|

Прочие расходы |

783 |

907 |

124 |

15,8 |

13144 |

12237 |

1349,2 |

|

Прибыль до налогообложения |

686 |

1471 |

785 |

114,4 |

1945 |

474 |

32,2 |

|

Текущий налог на прибыль |

186 |

332 |

146 |

78,5 |

472 |

140 |

42,2 |

|

Чистая прибыль |

479 |

1093 |

614 |

128,2 |

1438 |

345 |

31,6 |

На основе данных табл. 2.7 следует отметить, что выручка предприятия в рассматриваемый период растет с 52074 тыс. руб. в 2017 г. до 101142 тыс. руб. в 2019 г., что выше уровня 2018 г. на 19,4%. При этом следует отметить, что при росте в 2018 г. себестоимости до 70770 тыс. руб. (на 63,5%), в 2019 г. она снижается на 12,9% до 61643 тыс. руб., что позволяет существенно увеличить валовую прибыль предприятия до 39499 тыс. руб. (на 183,2%).

Коммерческие и управленческие расходы также отмечают тенденцию роста. Так, коммерческие расходы в 2017 г. составили 442 тыс. руб., в 2018 г. произошел прирост на 60,6% до 710 тыс. руб., а в 2019 г. на 36,6% до 970 тыс. руб. Управленческие расходы в 2018 г. выросли на 80,9% с 5552 тыс. руб. до 10043 тыс. руб., а в 2019 г. на 121,9% до 22289 тыс. руб.

В результате эффективной хозяйственной деятельности ПАО «Дальномер» в 2017 г. получило прибыль от продаж в размере 2807 тыс. руб., в 2018 г. – 3194 тыс. руб., в 2019 г. – 16240 тыс. руб., что больше показателя 2018 г. более чем в 4 раза. Чистая прибыль предприятия в 2017 г. составила 479 тыс. руб., в 2018 г. – 1093 тыс. руб., а в 2019 г. – 1438 тыс. руб.

Помощь с анализом в практической части ОНЛАЙН ЗДЕСЬ

Анализ, организационной-экономическая характеристика предприятия

Показатели рентабельности деятельности ПАО «Дальномер» в 2017-2019 г. отразим в табл. 2.8.

Таблица 2.8

Показатели рентабельности деятельности ПАО «Дальномер» в 2017-2019 гг.

| Наименование показателей |

2017 г. |

2018 г. |

2019 г. |

|

1) Рентабельность основной деятельности |

0,0570 |

0,0392 |

0,1913 |

|

2) Рентабельность продаж |

0,0539 |

0,0377 |

0,1606 |

|

3) Рентабельность оборотного капитала |

0,0127 |

0,0153 |

0,0258 |

|

4) Рентабельность совокупных активов |

0,0078 |

0,0115 |

0,0214 |

|

5) Рентабельность внеоборотных активов |

0,0077 |

0,0140 |

0,0178 |

|

6) Рентабельность собственного капитала |

0,0124 |

0,0275 |

0,0351 |

Для наглядности построим график, отражающий динамику изменения рентабельности деятельности ПАО «Дальномер» в 2017-2018 гг. (рис. 2.6).

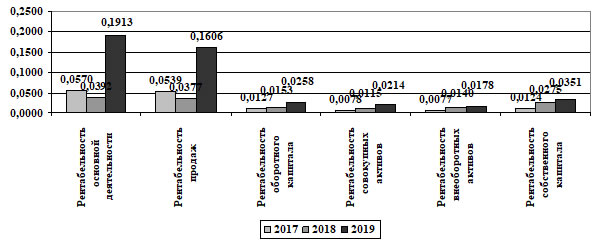

Рис. 2.6. Рентабельность деятельности ПАО «Дальномер» в 2018-2019 гг., коэффициент

На основе данных табл. 2.8 и рис. 2.5 следует отметить, что из-за увеличения себестоимости в 2018 г. рентабельность основной деятельности и рентабельность продаж показала спад с 0,0570 до 0,0392 руб. и с 0,0539 до 0,0377 руб. прибыли от продаж на 1 рубль расходов и выручки соответственно. Но, за счет резкого снижения себестоимости в 2019 г., рентабельность основной деятельности выросла до 0,1913 руб., а рентабельность продаж до 0,1606 руб.

Коэффициент рентабельности оборотного капитала отражает динамику стабильного роста с 0,0127 руб. в 2017 г. до 0,0258 руб. в 2019 г., что говорить об увеличении эффективности использования оборотных средств ПАО «Дальномер».

Рентабельность совокупных активов в 2017 г. составила 0,0078 руб., в 2018 г. – 0,0115 руб., а в 2019 г. – 0,0214 руб., то есть использование совокупных активов за исключением финансовых вложений растет.

Коэффициент рентабельности внеоборотных активов также имеет тенденцию к росту. Данный показатель составил в 2017 г. 0,0077 руб., в 2018 г. – 0,0140 руб., а в 2019 г. – 0,0178 руб.

Рентабельность собственного капитала выросла с 0,0124 руб. в 2017 г. до 0,0351 руб. в 2019 г.

Общая организационно экономическая характеристика предприятия

Таким образом, главными целями ПАО «Дальномер» являются создание авиационной радиотехнической аппаратуры, систем радиоэлектронной и оптико-электронной защиты самолетов и вертолетов от авиационных и зенитных ракетных комплексов. В последние годы актуальными целями становятся также создание и продвижение на отечественные и мировые рынки конкурентоспособной продукции предприятия.

В течение 2015-2019 гг. выручка ПАО «Дальномер» растет, так, если в 2015 году она составила 4669 тыс. руб., то в 2016 г. она выросла почти в 10 раз., в 2017 г. выросла на 9,1%, в 2018 г. на 62,7%, в 2019 г. на 19,4% и достигла уровня 101142 тыс. руб. Средняя численность персонала имеет также тенденцию роста, которая составила прирост в 2017 г. на 3,8%, в 2018 г. на 1,0%, в 2019 г. на 4,0%, а в 2019 г. – 2,9%. В 2019 г. численность персонала составила 532 человека. В результате роста выручки предприятия и средней численности персонала, выработка на 1 чел. составила в 2015 г. 10 тыс. руб., в 2016 г. – 97 тыс. руб., в 2017 г. – 105 тыс. руб., в 2018 г. – 164 тыс. руб., а в 2019 г. – 190 тыс. руб., и выросла по сравнению с 2018 г. на 15,9%.

В результате амортизации и устаревания оборудования среднегодовая стоимость основных производственных фондов ПАО «Дальномер» в рассматриваемый период имеет тенденцию к снижению. В 2015 г. данный показатель составил 12888 тыс. руб., в 2016 г. – 12191 тыс. руб., в 2017 г. – 11801 тыс. руб., в 2018 г. – 11750 тыс. руб., в 2019 г. – 11388 тыс. руб., что ниже показателя 2018 г. на 3,1%.

Показатель фондоотдачи предприятия растет, так в 2015 г. его значение составляло 0,4 руб., в 2016 г. – 3,9 руб., в 2017 г. – 4,4 руб., в 2018 г. – 7,2 руб., в 2019 г. – 8,9 руб. основных производственных фондов на рубль выручки.

В результате усиления хозяйственной деятельности в течение 2015-2019 гг. в ПАО «Дальномер» растет себестоимость проданных товаров, продукции, работ и услуг. В 2015 г. себестоимость продукции составила 2795 тыс. руб., в 2016 г. – 41846 тыс. руб., в 2017 г. – 43273 тыс. руб., в 2018 г. – 70770 тыс. руб., а в 2019 г. – 61643 тыс. руб., что ниже уровня 2018 г. на 12,9%.

Помощь с анализом в практической части ОНЛАЙН ЗДЕСЬ

В результате роста себестоимости затраты на 1 рубль выручки в рассматриваемый период также росли. Затраты на 1 рубль выручки в 2015 г. составили 1,7 руб., в 2016 г. – 1,1 руб., в 2017 г. – 1,2 руб., в 2018 г. – 1,2 руб., в 2019 г. – 1,6 руб., что выше уровня 2018 г. на 33,3%.

В результате высокого уровня себестоимости (особенности производства), чистая прибыль ПАО «Дальномер» в 2015 г. составила 51 тыс. руб., в 2016 г. – 466 тыс. руб., в 2017 г. – 479 тыс. руб., в 2018 г. – 1093 тыс. руб., а в 2019 г. – 1438 тыс. руб.

Из-за увеличения себестоимости в 2018 г. рентабельность основной деятельности и рентабельность продаж показала спад с 0,0570 до 0,0392 руб. и с 0,0539 до 0,0377 руб. прибыли от продаж на 1 рубль расходов и выручки соответственно. Но, за счет резкого снижения себестоимости в 2019 г., рентабельность основной деятельности выросла до 0,1913 руб., а рентабельность продаж до 0,1606 руб.

Студентам некоторых специальностей (чаще всего, экономических) крайне рекомендовано писать дипломную работу на примере конкретной организации. Такой подход позволяет проверить, как выпускник умеет применять полученные знания на практике, на реальном объекте. Дипломная работа обычно состоит из двух частей: теории и практики. В практической части в этом случае обязательно должна быть характеристика того предприятия, на примере которого написан дипломный проект.

Что такое характеристика предприятия в дипломе

Краткая характеристика предприятия — это небольшая по объему презентация компании, касающаяся основных моментов существования и деятельности организации.

Описание компании должно быть ясным, четким и структурированным, чтобы читатели без труда поняли, что это за предприятие, как давно и чем конкретно оно занимается.

Краткая характеристика дается предприятию в одноименном подпункте диплома, который структурно располагается в самом начале практической главы. Задача данного раздела — знакомство с организацией, которая является объектом исследования в работе, с ее основной деятельностью и положением, занимаемым на рынке.

Что надо писать в характеристике предприятия

В краткой характеристике компании должны быть описаны следующие пункты:

- Название организации, которая является объектом исследования, его адрес, наличие/отсутствие филиалов.

- История возникновения и развития предприятия.

- Основная деятельность компании (какие товары/услуги и кому реализует).

- Сведения о структуре компании: численность персонала и система управления.

- Оценка эффективности деятельности компании.

- Анализ внешней среды и основные конкуренты организации.

Правильнее всего структурировать всю эту информацию по разделам.

Откуда брать информацию

Чтобы написать корректную краткую характеристику компании, необходимо располагать следующими источниками информации:

- Уставом. В нем можно найти дату создания организации, ее учредителей, организационно-правовую форму, виды деятельности и другие сведения.

- Данными из отдела кадров: о численности персонала, причинах увольнения, текучести кадров.

- Данными из маркетингового отдела: о целевой аудитории, объемах продаж по отдельным видам услуг/товаров, о наличии конкурентов и т.п.

- Годовыми отчетами организации, которые содержат сведения об экономических показателях деятельности.

- Бухгалтерской и финансовой отчетностью.

Все материалы, которые используются в написании дипломной работы, обязательно должны быть к ней приложены (можно в виде копий). Поэтому важно получить разрешение руководства компании на их использование в дипломе.

Разделы

Как правило, краткая характеристика предприятия состоит из 3-х разделов:

- общие сведения;

- стратегия предприятия;

- организационная структура.

Общие сведения

В общих сведениях о предприятии нужно указать следующую информацию:

- название предприятия (полное и краткое);

- форма его собственности (ИП, ООО и др.);

- дата регистрации организации в налоговой инспекции;

- юридический и физический адрес предприятия;

- основной вид деятельности;

- дополнительные виды деятельности (если есть).

Такого рода данные можно получить:

- из устава организации;

- на официальном сайте компании;

- в печатных и электронных СМИ;

- из поисковых систем в интернете.

При условии, что компания зарегистрирована в налоговых органах РФ, ее деятельность определена ОКВЭДом (общероссийским классификатором экономической деятельности организации) и является общедоступной информацией.

Характеристика стратегии

Рассказывая о стратегии предприятия стоит упомянуть о главных целях, которые организация хочет достичь в ближайшем будущем, и тех направлениях ее деятельности, которые она для этого развивает.

В характеристике предприятия, говоря о стратегии, можно указать:

- фазу жизненного цикла предприятия (новое, развивающееся, зрелое или приходящее в упадок);

- стратегическую программу развития (конкурентоспособность, положение на рынке, рекламные кампании);

- маркетинговые исследования;

- основные экономические показатели деятельности предприятия (себестоимость, рентабельность, объем выручки и т.п.);

- организацию продаж товаров/услуг (офлайн, онлайн, офлайн+онлайн);

- оценку уровня спроса на товары или услуги компании.

Характеристика организационной структуры

Под организационной структурой предприятия понимают иерархию организации, ее основные подразделения и функции, которые эти подразделения выполняют.

Говоря об организационной структуре, можно указать:

- структурные подразделения и отделы;

- функции и взаимодействие одних подразделений с другими;

- общее число работников и их соотношение по категориям (управленцы, служащие, бухгалтерия и т.п.).

Пример структуры организации:

Если вы, оценивая организационную структуру компании, сможете предложить рациональную оптимизацию существующей структуры или рабочих процессов, это будет существенным плюсом в оценке вашей работы и показателем того, насколько глубоко вы разобрались в данной теме.

Примеры оформления раздела в дипломной работе

Так как краткая характеристика предприятия — это часть практической главы дипломной работы, она в обязательном порядке должна содержать:

- таблицы;

- графики;

- другой графический материал.

Под каждым графиком, таблицей или рисунком должно быть обязательное пояснение: что показано, о чем она свидетельствует и краткий вывод.

Образец:

Как написать краткую характеристику

Чтобы написать краткую характеристику предприятию, нужно:

- Изучить всю общедоступную информацию о компании (устав, сайт, годовые отчеты, публикации в СМИ, приказы организации).

- Составить план характеристики организации.

- Проанализировать работу других компаний, схожих по профилю и масштабу (чтобы адекватно оценить рентабельность изучаемой организации и ее место на рынке).

Краткая характеристика предприятия, которую студент дает в дипломе, показывает, насколько глубоко и всесторонне данная организация была им изучена. Насколько хорошо выпускник разобрался с ее особенностями, организационно-правовой формой, структурой и показателями деятельности. Если у вас возникнут сложности в написании диплома, обязательно обращайтесь за помощью к образовательному ресурсу Феникс.Хелп. Проверенные эксперты помогут решить самые сложные задачи.

Содержание:

ВВЕДЕНИЕ

В рыночных условиях экономики особенно важное значение приобретают проблемы формирования и анализа оборотных активов. Любое предприятие должно функционировать на основе экономических расчетов относительно источников формирования имущества и его использования, определение затрат, доходов и прибыли, оценки привлекательности субъекта хозяйствования. В процессе трансформации экономических отношений в Украине, кризисных явлений важное значение приобретает мобилизация качественно новых источников роста эффективности производства. Особая роль в выполнении этой задачи принадлежит эффективному использованию оборотных активов.

Анализ обеспеченности предприятий собственными оборотными активами дает возможность оценить способность создавать необходимые для производства и реализации продукции запасы сырья, материалов, другие производственные запасы, переходные запасы незавершенного производства, готовой продукции, вкладывать определенную сумму средств в сферу расчетов. В сельскохозяйственных предприятиях проблеме планирования, учета и анализа оборотных средств не уделяется должного внимания.

Оборотные активы практически не нормируют, отсюда и трудности с их анализом. Все это свидетельствует о необходимости концентрации внимания ученых, финансовых работников предприятий на вопросах нормирования и анализа оборотных активов с целью выработки конкретных направлений его совершенствования. Исследование принципов рациональной организации оборотных средств, а также поиск резервов улучшения их использования составляют в настоящее время значительный интерес для предприятий, организаций и банков, поскольку они выступают объектами кредитования.

Целью курсовой работы является на основе теоретико-методологических основ и практического инструментария разработать основные направления основные направления улучшения эффективности использования оборотных средств.

Задачами курсовой работы являются:

- Охарактеризовать определение и классификация оборотных средств

- Определить цели и задачи анализа оборотных средств

- Охарактеризовать основные показатели оборачиваемости

- Проанализировать оборачиваемость оборотных активов

- Оценить эффективности использования оборотных средств

- Проанализировать проблемы управления оборотными средствами

- Сформулировать направления совершенствования системы управления оборотными средствами

Объектом исследования является планово-аналитический отдел АО «ЮРЭСК».

Предметом курсовой работы является установление причинно-следственных связей между нормативной и практической стороной эффективности управления оборотных средств предприятия.

Структурно курсовая работа состоит из введения трех разделов, семи разделов, заключения, списка использованной литературы и приложений

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ОБОРОТНЫХ СРЕДСТВ

1.1. Определение и классификация оборотных средств

В условиях рыночных отношений оборотные средства имеют особенно важное значение, ведь являются важным критерием в определении прибыли предприятия. Важно уметь правильно управлять оборотными средствами, разрабатывать и внедрять мероприятия, способствующие снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств. Предприятие в случае эффективного управления своими и чужими оборотными средствами может добиться рационального экономического положения, сбалансированного относительно ликвидности и доходности. По этому поводу проблема организации и анализа оборотных средств является бесспорной. Именно оборотные средства наряду с основными обеспечивают деятельность предприятия. Нет оборотных средств, нет производства.

Со значительными темпами инфляции потребность предприятий в собственных оборотных средствах постоянно растет в связи с ростом цен на материальные ресурсы, плановые запасы которых предприятия должны создавать. Поэтому для осуществления успешной финансово-хозяйственной деятельности предприятие должно контролировать наличие в хозяйственном обороте объема собственных оборотных средств и рациональность их использования.

Для понимания истинной сущности оборотных средств необходимо осознавать их денежную и финансовую природу, и не следует их путать с ценностями, в которые вкладываются оборотные средства, то есть со средствами производства. Оборотные средства предназначены для обслуживания экономического оборота оборотных средств предприятий [12].

Проанализировав понятие оборотные активы в различных литературных источниках, можно выделить несколько подходов экономистов к трактовке сущности данного понятия:

а) совокупность оборотных фондов и фондов обращения;

б) оборотные средства предприятий, отражаемые в активе их бухгалтерского баланса;

в) денежные средства и их эквиваленты, а также другие активы, которые используют в одном операционном цикле;

г) совокупность имущественных ценностей, которые обслуживают текущую хозяйственную деятельность предприятия и полностью потребляются в течение одного операционного цикла;

д) средства предприятия, которые полностью переносят свою стоимость на стоимость изготовленной продукции.

В экономической литературе существуют различные подходы к определению сущности оборотных средств. Некоторые экономисты упрощенно трактует их как «предметы труда», «материальные активы», «деньги, что вращаются». Чаще всего можно встретить такое определение оборотных средств: денежные ресурсы, которые вложены в оборотные производственные фонды и фонды обращения для обеспечения непрерывного производства и реализации произведенной продукции [7].

Опарин В. М. считает, что оборотные средства — это активы, которые в течение одного производственного цикла или одного календарного года могут быть превращены в деньги [3].

Среди ученых больше всего сторонников определение оборотных активов, как совокупность оборотных фондов и фондов обращения; денежных средств и их эквивалентов, а также других активов, используют в одном операционном цикле. Азрилиян А. Н., Ф. Ф. Ефимова , В. И. Ждан , Н. М. Грабова , А. Г. Загородний, Н. В. Чебанова, К. Г. Гордиенко и другие под оборотными активами понимают денежные средства и их эквиваленты, которые не ограничены в использовании, а также другие активы, предназначенные для реализации или потребления в течение операционного цикла или в течение двенадцати месяцев с даты баланса.

Трактовки, приведенные в отечественной литературе, существенно отличаются от тех, что приводятся в западных изданиях по финансовому менеджменту. Так, в западной литературе приводится определение понятия оборотный капитал, под которым понимают категорию работающий капитал. В работе американских экономистов Юджина Бригхэма и Льюиса С. Гапенского Финансовый менеджмент приведены две дефиниции работающего капитала:

— валовой работающий капитал, под которым понимают текущие активы;

— чистый работающий капитал, под которым понимают разницу между текущими активами и текущими пассивами [8].

Итак, следует различать понятия оборотных активов, что отождествляется с оборотным капиталом, и чистый рабочий (оборотный) капитал. Отсюда, оборотные средства как натурально-вещественная категория — это совокупность материально-вещественных ценностей, которые участвуют в создании продукта, целиком потребляются в производственном процессе и полностью переносят свою стоимость на производственный продукт на протяжении операционного цикла или двенадцати месяцев с даты баланса [5].

Оборотные средства представляют собой совокупность денежных средств, авансированных для создания оборотных производственных фондов и фондов обращения, обеспечивающих их непрерывный кругооборот. Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются, перенося свою стоимость на создаваемый продукт. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями [5].

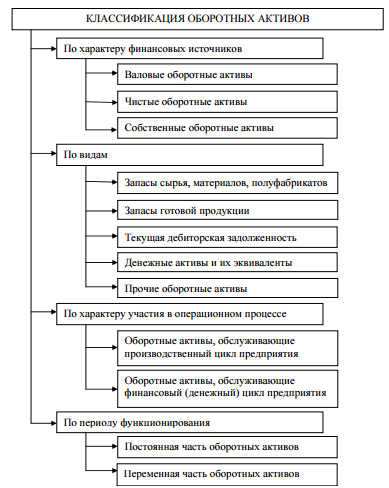

Оборотные средства предприятия классифицируются по следующим признакам (рис.1.1):

а) по месту в процессе производства: — оборотные фонды; — фонды обращения.

Рис.1.1 Классификация оборотных средств

Такое распределение оборотных средств обусловлен наличием в кругооборота средств двух самостоятельных сфер: сферы производства и сферы обращения. Чем больше оборотных средств находится в сфере производства, тем эффективнее они используются.

б) по методам планирования и нормирования: — нормируемые оборотные средства; — ненормируемые оборотные средства.

К нормируемых оборотных средств относятся оборотные средства в производственных запасах, в производстве, в остатках готовой продукции на складах предприятия. Ненормируемые оборотные средства включают все фонды обращения за исключением готовой продукции на складе.

в) по элементам: — запасы; — дебиторская задолженность; — текущие финансовые инвестиции; — денежные средства и их эквиваленты; — расходы будущих периодов; — другие).

г) по периоду функционирования оборотных средств: — постоянная часть — неизменная часть размера оборотных средств, которая не зависит от сезонных или иных колебаний производства и связанная с формированием производственных запасов, их целевому назначению продукции; — переменная часть — колеблется согласно сезонных изменений объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности запасов сезонного хранения.

д) по уровню ликвидности: — высоколиквидные (денежные средства и их эквиваленты, текущие финансовые инвестиции); — быстроликвидных (дебиторская задолженность и прочие оборотные средства); — медленноликвидные (запасы).

э) в зависимости от степени риска: — с минимальным риском (денежные средства, краткосрочные финансовые вложения); с малым риском (дебиторская задолженность (без учета сомнительной), производственные запасы, остатки готовой продукции и товаров (за исключением тех, что не пользуются спросом); — с большим риском (сомнительная дебиторская задолженность, залежалые производственные запасы, готовая продукция и товары, не пользующиеся спросом)

ж) по источникам формирования: — собственные и приравненные к ним (уставный, паевой, дополнительный капитал); — заемные (в форме кредитов банков); — привлеченные (через акционирование) [3].

Классификация оборотных активов представлена четырьмя группами: характер финансовых источников, вид, характер участия в операционном процессе, период функционирования (рис.1)

Классификация оборотных средств имеет важное значение, потому что дает возможность предприятию определить оптимальный состав и структуру, потребность и источники формирования оборотных средств. От этого в значительной степени зависит финансовое состояние предприятия [5].

Рис.1.2 Классификация оборотных активов

Приведем характеристику наиболее значимых составляющих оборотных активов предприятия (табл.1.1)

Таблица 1.1

Характеристика оборотных активов

|

№ |

Виды оборотных активов |

Определение данного вида оборотных активов |

|

1 |

2 |

3 |

|

1. |

Материально- |

Это активы, которые используются в виде сырья, |

|

2. |

Налог на добавленную |

Косвенный налог на прибавочную (добавленную) |

Окончание табл. 1.1

|

1 |

2 |

3 |

|

3. |

Дебиторская задолженность |

Задолженность других предприятий, работников и |

|

4. |

Краткосрочные |

Финансовые вложения, которые рассчитаны на |

|

5. |

Денежные средства и |

Денежные средства предприятия, которые находятся в Денежные эквиваленты — высоколиквидные |

|

6. |

Прочие оборотные |

Активы, которые не вошли в предыдущие строки. |

Для осуществления контроля над проведением рационального размещения оборотного капитала существует следующая классификация оборотных активов по степени финансового риска (табл. 1.2).

Таблица 1.2

Классификация оборотных активов по степени

риска вложения капитала

|

Группа оборотных активов |

Статьи актива баланса |

|

1 |

2 |

|

1. Оборотные активы с минимальным |

1.1 Денежные средства 1.2 Краткосрочные финансовые |

Окончание табл.1.2

|

1 |

2 |

|

2. Оборотные активы с малым |

2.1 Дебиторская задолженность за 2.2 11роизводственные запасы (за 2.3 Остатки готовой продукции и |

|

3. Оборотные активы со средним риском |

3.1 Незавершенное производство, 3.2 Расходы будущих периодов |

|

4. Оборотные активы с высоким риском |

4.1 Сомнительная дебиторская 4.2 Излишние производственные 4.3 Сверхнормативное 4.4 Готовая продукция и товары, не 4.5 Прочие оборотные активы, не |

Таким образом, обобщение приведенного дает возможность утверждать, что всестороннее теоретическое исследование категории оборотных средств и правильное понимание их сущности имеют большое практическое значение.

1.2. Цели и задачи анализа оборотных средств

Цели анализа:

— выявление резервов повышения эффективности использования оборотных активов и разработка управленческих решений;

— определение состояния использования оборотных активов, для установления уровня финансового состояния, инвестиционной привлекательности и кредитоспособности предприятия;

— формирование выводов относительно использования имущественных ценностей предприятия и прочее.

Основными задачами диагностики оборотных активов является

- выявление резервов повышения эффективности их использования и ускорение вращения;

- выявление изменений в составе и структуре оборотных активов в динамике;

- оценка уровня деловой активности предприятия;

- определение источников финансирования оборотных активов в современных условиях;

- определение потребности в дополнительных средствах для финансирования оборотных активов;

- расчет доли ликвидных, быстро-, и полно- ликвидных активов;

- выявление факторов влияния на показатели оборачиваемости оборотных активов и их негативное изменение;

- разработка управленческих решений и их реализация.

Диагностика оборотных активов должна осуществляться в определенной последовательности (таблица 1.3)

Таблица 1.3

Этапы диагностики оборотных активов

|

Этап |

Характеристика |

|

1 |

Оценка общего размера оборотных активов, их доли в имуществе предприятия и динамики изменения доли; анализ изменений в их объеме в течение отчетного периода; сопоставление темпов роста оборотных активов с темпами инфляции |

|

2 |

Анализ структуры оборотных активов по видам, доходности, оборачиваемостью, платежеспособностью и т. д. |

|

3 |

Количественная оценка влияния основных факторов, обусловливающих изменения в объеме оборотных активов |

|

4 |

Исследования изменений в составе источников финансирования оборотных активов (исчисления размера собственного оборотного капитала, определение его динамики); расчет удельного веса собственных источников финансирования оборотных активов |

|

5 |

Расчет и анализ показателей эффективности использования оборотных активов |

Таким образом, существуют различные подходы к классификации

оборотных активов, некоторые из них были рассмотрены в данном параграфе.

1.3. Основные показатели оборачиваемости

Прежде всего считаем необходимым проводить анализ оборотного капитала в разрезе двух его компонентов оборотных активов и оборотных средств, вложенных в эти активы. Кроме того, каждый из компонентов целесообразно анализировать в три этапа — состояние, эффективность и рискованность.

Для анализа состояния оборотных активов используем показатели, характеризующие структуру объекта: коэффициент реальной стоимости оборотных активов в имуществе предприятия, коэффициент участия запасов в оборотных активах, коэффициент участия дебиторской задолженности в оборотных активах, коэффициент участия денежных средств в оборотных активах, удельный вес материальных затрат в себестоимости продукции.

Следующим шагом анализа оборотных активов является анализ эффективности их использования. Понятие «эффективность» можно характеризовать как отношение результата (эффекта) к затратам или ресурсам, которые были потрачены на его достижение [8, с. 275]. Поскольку в составе оборотных активов выделяют денежную и материальную составляющие, целесообразно анализировать эффективность оборотных активов соответственно этим двум составляющим.

Таким образом, к показателям, характеризующих эффективность денежной составляющей оборотных активов использования оборотных активов, следует отнести: коэффициент оборачиваемости оборотных активов, скорость поветями оборотных активов, коэффициент оборачиваемости дебиторской задолженности, срок оборота’ дебиторской задолженности, коэффициент оборачиваемости денежных средств, продолжительность поветями денежных средств, коэффициент загрузки, коэффициент эффективности, рентабельность оборотных активов.

Для анализа эффективности использования материальной составляющей оборотных активов рассчитаем коэффициент оборачиваемости запасов, срок поветями запасов, материалоемкость, материалоотдачу, коэффициент оборачиваемости материалов, продолжительность оборота материалов, коэффициент закрепления материалов.

Обычно рисковость оборотных активов рассматривается с позиции их ликвидности, то есть возможности быстро превращаться в деньги для обеспечения обязательств предприятия, особенно текущих.

Чаще всего в экономической литературе применяют игры показатели ликвидности: коэффициент покрытия, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности, но существует также промежуточный коэффициент ликвидности (коэффициент критической ликвидности), который показывает способность предприятия рассчитываться по своим текущим обязательствам монетарными оборотными активами.

Для характеристики состояния источников финансирования оборотных активов выделим следующие показатели: наличие рабочего капитала (собственного оборотного капитала), коэффициент обеспеченности собственными оборотными средствами и обеспеченность материальных оборотных фондов собственным капиталом.

Следующим шагом в анализе источников финансирования оборотных активов является анализ эффективности их использования, проводится с помощью следующих показателей: коэффициент оборачиваемости кредиторской задолженности, срок поветями кредиторской задолженности, коэффициент мобильности собственного капитала.

Таким образом, оборотные активы могут рассматриваться с различных сторон и иметь различные классификации, но главными их характеристиками являются структура и стоимость, ликвидность, рентабельность и оборачиваемость, которые могут значительно повлиять на финансовое состояние и стабильность предприятия.

ГЛАВА 2. АНАЛИЗ ОБОРОТНЫХ АКТИВОВ НА ПРИМЕРЕ ООО «ЮРЭСК»

2.1 Экономическая характеристика ООО «ЮРЭСК»

ООО «ЮРЭСК» зарегистрировано 18 октября 2011 года и работает в энергетическом секторе Ханты-Мансийского автономного округа с 1 января 2012 года.

Основными целями деятельности ООО «ЮРЭСК» являются:

- консолидация электросетевых активов Округа;

- оказание услуг по передаче и распределению электрической энергии по сетям, принадлежащим Правительству округа;

- выявление и вовлечение в хозяйственный оборот бесхозяйного электросетевого имущества.

Организационная структура предприятия представлена на рисунке 3.

Директор

Заместитель директора по общим вопросам

цех №2

цех №1

Начальник производственного отдела

Главный бухгалтер

бухгалтера

касса

юрист

АХЧ

Отдел продаж

Помощник руководителя

Рисунок 3. Организационная структура предприятия ООО «ЮРЭСК

Уставный капитал ООО «ЮРЭСК» по состоянию на 31 декабря 2017 г. составляет 8 285 837 033 руб. и состоит из 8 285 837 033 штук обыкновенных именных бездокументарных акций номинальной стоимостью 1 (один) рубль каждая.

Таблица 2.1

Доли участия в уставном капитале АО «ЮРЭСК»:

|

Наименование акционер |

Количество акций, (шт.) |

Доля |

|

Акционерное общество «Югорская |

6 649 739 660 |

80,25 |

|

Департамента по управлению |

1 636 539 033 |

19,74 |

|

Акционерное общество «Югорская |

10 |

0,01 |

Приоритетными целями деятельности являются:

- обеспечение бесперебойного электроснабжения потребителей;

- увеличение пропускной способности и реконструкция электрических сетей региона;

Проведена комплексная работа, направленная на улучшение финансово-экономических показателей, повышение инвестиционной привлекательности и информационной прозрачности деятельности Компании.

Главной задачей АО «ЮРЭСК» с момента его создания является обеспечение потребителей Ханты-Мансийского автономного округа — Югры надёжным электроснабжением, повышение надёжности работы энергосистемы Западно-Сибирского региона в условиях растущего энергопотребления и создание возможности подключения новых потребителей.

В октябре 2017 года компания прошла сертификацию по ГОСТу.

Основные данные электрических сетей ООО «ЮРЭСК» представлены в табл. 2.2

Таблица 2.2

Основные данные электрических сетей ООО «ЮРЭСК»

|

№ п/п |

Ключевые показатели |

2015 г. |

2016 г. |

2017 г. |

Прирост, % |

|

I |

Количество подстанций 220 кВ |

1 |

1 |

1 |

100,00 |

|

2 |

Количество подстанций 110 кВ |

15 |

14 |

15 |

100,00 |

|

3 |

Количество подстанций 35 кВ |

12 |

13 |

13 |

108,33 |

|

4 |

Длина ВЛ 110 кВ |

319,16 |

319,16 |

283,62 |

88,86 |

|

5 |

Длина ВЛ 35 кВ |

426,22 |

439,67 |

393,66 |

92,36 |

|

6 |

Количество трансформаторных подстанций 6-20/0,4 |

1106 |

1153 |

1271 |

114,92 |

|

7 |

Длина ВЛ 6-20 кВ |

1104,14 |

1175,83 |

1341,06 |

121,46 |

|

8 |

Длина КЛ 6-20 кВ |

516,44 |

551,41 |

668,23 |

129,39 |

|

9 |

Длина ВЛ 0,4 кВ |

1748,78 |

1804,86 |

1728,23 |

98,82 |

|

10 |

Длина КЛ 0,4 кВ |

650,28 |

689,39 |

781,21 |

120,13 |

За 2015-2017 гг. наибольший рост показали увеличение длины КЛ 6-20 кВ и ВК 6-20 кВ, убыток – ВЛ 110 кВ и 35 кВ.

В перспективе главной задачей ООО «ЮРЭСК» остаётся обеспечение электроэнергией потребителей Ханты-Мансийского автономного округа -Югра, повышение надежности работы энергосистемы северного региона в условиях растущего энергопотребления и создание возможности подключения новых потребителей.

Активы по состоянию на 31.12.2017 характеризуются значительной долей 92,9% внеоборотных средств и незначительным процентом текущих активов. За весь период активы организации увеличились на 6,6% или на 739 400 тыс. рублей, в основном данный прирост связан с увеличением основных фондов компании.

Одновременно в пассиве баланса наблюдается наибольший прирост по статьям кредиторская задолженность и долгосрочные заемные средства. Прирост кредиторской задолженности компании объясняется отражением в ней вклада в уставный капитал в сумме 1 136 539 тыс. рублей или 71,6% от всей кредиторской задолженности. Поэтому для дальнейшего финансового анализа предлагаю рассматривать баланс в следующем виде:

Таблица 2.3.

Изменения активов

|

Показатель |

31.12.2016 |

31.12.2017 |

Изменение за период тыс. руб. (гр.3-гр.2) |

|

Актив |

2 |

3 |

4 |

|

1.Внеоборотные активы в том числе: |

9 717 573 |

11 111 145 |

+1 393 571 |

|

основные средства |

9 619 628 |

10 958 016 |

+1 338 388 |

|

нематериальные активы |

38 |

34 |

-4 |

|

2. Оборотные, всего в том числе: |

1 497 640 |

843 469 |

-654 171 |

|

запасы |

263 858 |

172 055 |

-91 803 |

|

дебиторская задолженность |

1 004 832 |

565 652 |

-439 180 |

|

денежные средства и краткосрочные финансовые вложения |

221 070 |

74 234 |

-146 836 |

|

Пассив |

|||

|

1. Собственный капитал |

6 216 246 |

6 755 780 |

539 534 |

|

2. Долгосрочные обязательства, всего в том числе: |

4 636 950 |

4 747 032 |

110 082 |

|

заемные средства |

4 634 146 |

4 743 343 |

109 197 |

|

3. Краткосрочные обязательства, всего в том числе: |

362 017 |

451 801 |

89 784 |

|

заемные средства |

— |

— |

— |

|

Валюта баланса |

11 215 213 |

11 954 613 |

739 400 |

В стоимость чистых активов в 2017 году включена сумма стоимости имущества, внесенного как вклад в уставный капитал, но в связи с продлением дополнительной миссии и отсутствием записи в государственном реестре данная сумм отражается в кредиторской задолженности. Рост чистых активов с учетом данного допущения составит 8,6%.

Таблица 2.4

Динамика чистых активов

|

Показатель |

Значение показателя |

|||

|

в тыс. руб. |

Изменение |

|||

|

31.12.2016 |

31.12.2017 |

тыс. руб. (гр.3-гр.2) |

± %, ((гр.3- гр.2): гр.2) |

|

|

1. Чистые активы |

6 216 246 |

6 755 780 |

+ 539 534 |

+ 8,6 |

|

2. Уставный капитал |

7 149 740 |

8 286 279 |

+1 136 539 |

+ 15,9 |

|

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

-933 494 |

-1 530 499 |

— 597 005 |

-63,95 |

Чистые активы организации на 31 декабря 2017 г. меньше уставного капитала на 18,4%. Данное соотношение отрицательно характеризует финансовое положение и не удовлетворяет требованиям нормативных актов к величине чистых активов организации. Если стоимость чистых активов общества останется меньше его уставного капитала по окончании отчетного года, следующего за вторым отчетным годом или каждым последующим отчетным годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, общество не позднее чем через шесть месяцев после окончания соответствующего отчетного года обязано принять решение об уменьшении уставного капитала до величины, не превышающей стоимости его чистых активов, или о ликвидации (п. 6 ст. 35 Федеральный закон от 26.12.1995 г. N 208-ФЗ «Об акционерных обществах»).

Таблица 2.5

Основные результаты деятельности

|

Наименование показателя |

2016 |

2017 |

2017/2016 |

|

|

Выручка, тыс. руб. |

2 464 582 |

3 029 675 |

22,9 |

% |

|

Чистая прибыль, тыс. руб. |

-735 343 |

-597 005 |

18,8 |

% |

|

EBITDA*млн. руб. |

495,68 |

918,63 |

85,3 |

% |

|

Рентабельность по EBITDA, % |

20,11 |

30,32 |

10,2 |

п.п. |

|

Долг, млн. руб. |

4 634,15 |

4 743,34 |

2,4 |

% |

|

Чистый долг, млн. руб. |

4 813,08 |

4 669,11 |

-3,0 |

% |

|

Чистый долг/EBITDA |

9,71 |

5,08 |

-47,7 |

% |

За 2017 год выручка АО «ЮРЭСК» составила 3 029 675 тыс. руб., что на 22,9% выше показателя 2016 года.

В структуре доходов значительное место занимают доходы, полученные от оказания услуг по передаче электрической энергии в централизованной и децентрализованной зонах и содержание электросетевого имущества в централизованной зоне – 97,1%. Увеличение выручки по сравнению с прошлым годом, обусловлено ростом тарифов по централизованной и децентрализованной зонам энергоснабжения.

За период с 2016 по 2017 года рост операционного результата деятельности (EBITDA) на 85,3% свидетельствует об увеличении способности компании рассчитываться по долговым обязательствам без привлечения кредита. Увеличение вышеуказанных показателей привело к росту рентабельности по EBITDA на 10,2 п.п.

В 2017 году были привлечены дополнительно денежные средства в рамках кредитного договора в сумме 109,2 млн. руб., что привело к росту долга в 2017 году по сравнению с 2016 годом на 2,4%.

Чистый долг рассчитывается как сумма заемных обязательств (краткосрочных и долгосрочных), уменьшенных на величину денежных средств и их эквивалентов. Скорректированный чистый долг увеличивается на сумму выданных гарантий и поручительств. Увеличение чистого долга в 2016 году по в сравнении с 2017 годом связанно с выдачей займа ОАО «Компании Юг» в сумме 200 млн. руб. В отчетном периоде данное обязательство перешло компании АО «ЮТЭК» по договору цессии.

Отношения чистого долга к EBITDA — это показатель долговой нагрузки на организацию, характеризующий ее способность погашать свою задолженность перед кредиторами своим чистым денежным потоком.

За 2017 год убыток АО «ЮРЭСК» ниже аналогичного периода прошлого года на 18,8%.

В качестве основных приоритетных направлений деятельности являются:

- Передача электрической энергии потребителям Ханты-Мансийского автономного округа. Обеспечение надежного и бесперебойного электроснабжения потребителей округа.

- Технологическое присоединение к электрическим сетям потребителей Ханты-Мансийского автономного округа.

- Реализация инвестиционной программы ООО «ЮРЭСК» в части строительства и реконструкции электросетевых объектов. Осуществление мероприятий по своевременному вводу необходимых мощностей с целью реализации программ развития округа и муниципальных образований в части своевременного обеспечения электроснабжения.

- Организация эксплуатации электросетевого хозяйства с целью его надежной и бесперебойной работы. Реализация собственной ремонтной программы для обеспечения необходимого опережающего обновления сетей для их безаварийной работы.

- Реализация долгосрочной программы энергосбережения и повышения энергоэффективности ООО «ЮРЭСК».

2.2 Анализ оборачиваемости оборотных активов

Согласно действующими указаниями по составлению годового бухгалтерского отчета, для определения суммы имеющихся собственных оборотных средств используется формула:

СОК = СК –ВА (1)

где

СОК – собственный оборотный капитал

СК – собственный капитал

ВА – внеоборотные активы

Соответствие фактической суммы собственных оборотных средств установленному нормативу производится по специальному расчету. Расчет нормативной потребности или нормирование оборотных средств – это обоснование их минимальной потребности, которая при привлечении средств в отдельные периоды обеспечивает непрерывность процесса производства и обращения [4].