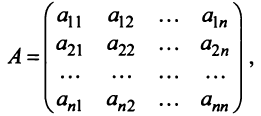

Межотраслевой баланс

С помощью сервиса в онлайн режиме можно:

- найти коэффициенты полных материальных затрат, определить вектор валовой продукции;

- составить межотраслевой баланс, составить схему межотраслевого баланса труда;

- проверить продуктивность матрицы.

- Шаг №1

- Шаг №2

- Видеоинструкция

- Оформление Word

Межотраслевой баланс отражает производство и распределение валового национального продукта в отраслевом разрезе, межотраслевые производственные связи, использование материальных и трудовых ресурсов, создание и распределение национального дохода.

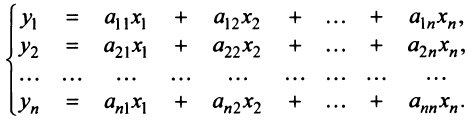

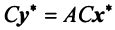

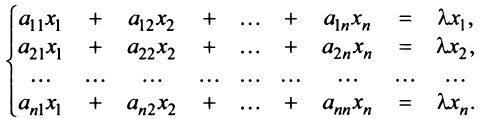

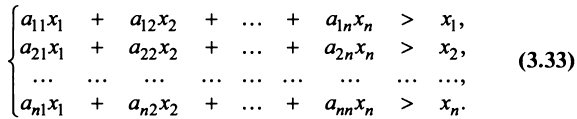

Система уравнений X = AX + Y называется экономико-математической моделью межотраслевого баланса (МОБ) или моделью «затраты — выпуск». C помощью нее можно выполнить следующие расчеты:

- подставив в модель объемы валовой продукции каждой отрасли Xi, можно определить объем конечной продукции отрасли Yj: Y = (E — A)X

- задав величины конечной продукции всех отраслей Yj, можно определить величины валовой продукции каждой отрасли Xi: X = (E — A) -1 Y

- установив для ряда отраслей величины валовой продукции, а для всех остальных отраслей задав объемы конечной продукции, можно найти объемы конечной продукции первых отраслей и объемы валовой продукции вторых.

Здесь A – матрица прямых затрат, коэффициенты которой, aij показывают затраты i-й отрасли на производство единицы продукции j-й отрасли. Введем обозначение B = (E — A) -1 . Матрица B называется матрицей полных материальных затрат, коэффициенты которой, bij показывают полный объем продукции i-й отрасли, используемой для производства единицы продукции j-й отрасли. С учетом линейности соотношений эффект распространения спроса ΔX, вызванный изменением конечного спроса на величину ΔY рассчитывается как: ΔX = B·ΔY

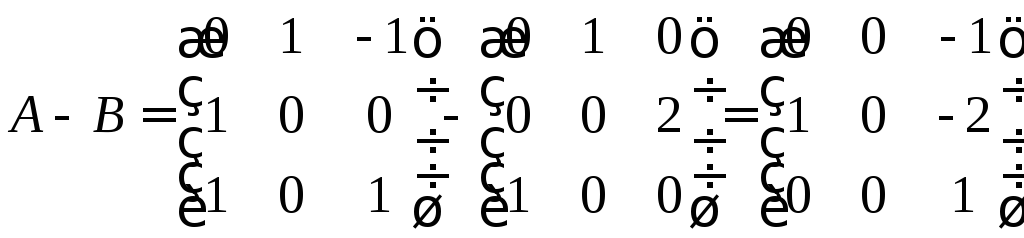

Через C=A-B обозначают матрицу косвенных затрат.

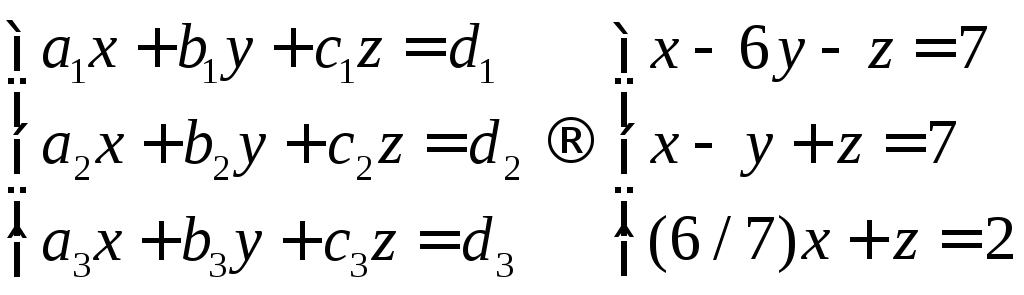

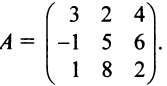

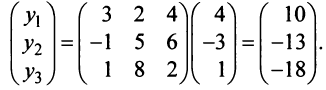

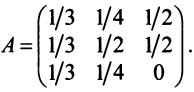

Пример №1 . Для трехотраслевой экономической системы заданы матрица коэффициентов прямых материальных затрат A и вектор конечной продукции Y .

Пример №2 . Дан межотраслевой баланс трехотраслевой модели хозяйства:

| № отрасли потребления | 1 | 2 | 3 | Конечный продукт | Валовый продукт | Y’ | |

| № отрасли | 1 | 20 | 20 | 60 | 100 | 200 | 150 |

| отрасли | 2 | 20 | 40 | 60 | 80 | 200 | 100 |

| производства | 3 | 20 | 0 | 10 | 70 | 100 | 100 |

Определить:

1) технологическую матрицу;

2) матрицу коэффициентов полных затрат;

3) дать экономический анализ каждого столбца матрицы коэффициентов полных затрат;

4) определить валовый выпуск X’ на новый ассортимент конечной продукции Y’;

Решение.

Находим валовой объем продукции xi;

x1 = 20 + 20 + 60 + 100 = 200

x2 = 20 + 40 + 60 + 80 = 200

x3 = 20 + 0 + 10 + 70 = 100

| Отрасль | Потребление | Конечный продукт | Валовой выпуск | ||

| Производство | 20 | 20 | 60 | 100 | 200 |

| 20 | 40 | 60 | 80 | 200 | |

| 20 | 0 | 10 | 70 | 100 |

По формуле aij = xij / xj находим коэффициенты прямых затрат:

a11 = 20/200 = 0.1; a12 = 20/200 = 0.1; a13 = 60/100 = 0.6; a21 = 20/200 = 0.1; a22 = 40/200 = 0.2; a23 = 60/100 = 0.6; a31 = 20/200 = 0.1; a32 = 0/200 = 0; a33 = 10/100 = 0.1;

| 0.1 | 0.1 | 0.6 |

| 0.1 | 0.2 | 0.6 |

| 0.1 | 0 | 0.1 |

Определим матрицу коэффициентов полных затрат с помощью формул обращения невырожденных матриц.

а) Находим матрицу (E-A):

| (E-A) = |

|

б) Вычисляем обратную матрицу (E-A) -1 :

| 0,9 | -0,1 | -0,6 |

| -0,1 | 0,8 | -0,6 |

| -0,1 | 0 | 0,9 |

Найдем величины валовой продукции трех отраслей

| X’ = (B -1 *Y’) = |

|

* | = |

Пример №3 . В модели межотраслевого баланса

| Производство | Потребление | Конечная продукция | Валовая продукция | ||

| 1 | 2 | 3 | |||

| 1 | 10 | 5 | 15 | 70 | 100 |

| 2 | 20 | … | … | … | … |

| 3 | 30 | … | … | … | … |

| Оплата труда | 30 | … | … | … | … |

| Прибыль D | D | … | … | … | … |

прибыль D равна:

D = Валовая продукция – Затраты на производство – Оплата труда = 100 – (10+20+30) – 30 = 10.

ВЕКТОР И МАТРИЦА КОЭФФИЦИЕНТОВ КОРРЕЛЯЦИИ

Метод обработки статистических данных, заключающийся в изучении коэффициентов (корреляции) между переменными, называется корреляционным анализом.

Для оценивания силы линейной зависимости объясняемой переменной (у) от потенциальных объясняющих переменных (лсь х2, . хт) по приведенной ниже формуле рассчитываются коэффициенты корреляции, которые записываются в виде вектора корреляции R0:

Коэффициенты корреляции между потенциальными объясняющими переменными хи х2, . хт рассчитываются по приведенной ниже формуле и записываются в виде матрицы корреляции R:

Матрица R симметрична относительно единичной диагонали, т е. Гу = />

Тесноту влияния всех объясняющих переменных на результат позволяет определять коэффициент (индекс) множественной корреляции:

Величина индекса множественной корреляции лежит в пределах от 0 до 1 и должна быть больше или равна максимальному парному индексу корреляции: RyXx. Xn ^гух.(тах).

Чем ближе значение индекса множественной корреляции к 1, тем теснее связь результативного признака и набора исследуемых переменных.

Сравнивая индексы множественной и парной корреляции, можно сделать вывод о целесообразности (величина индекса множественной корреляции существенно отличается от индекса парной корреляции) включения в уравнение регрессии того или иного фактора.

При линейной зависимости совокупный коэффициент множественной корреляции определяется через матрицу парных коэффициентов корреляции:

где Аг= — определитель матрицы парных коэф-

фициентовкорреляции; Агп = » —определитель

матрицы межфакгорной корреляции.

В [9, с. 33] коэффициент множественной корреляции рассчитывается по формуле

где AR — определитель матрицы R коэффициентов корреляции попарно объединенных объясняющих переменных хь х2, . х„; AW— определитель матрицы W, представленной в следующем виде:

где R0 — вектор коэффициентов корреляции между переменной у и объясняющими переменными хь х2. хп.

Частные коэффициенты корреляции характеризуют тесноту линейной зависимости между результатом и соответствующим фактором при устранении влияния других факторов. Если вычисляется, например, г уХхХ2 (частный коэффициент корреляции между у и х<

при фиксированном влиянии х2), то это означает, что определяется количественная мера линейной зависимости у от хь которая будет иметь место, если устранить влияние на эти признаки фактора х2.

Частные коэффициенты корреляции, измеряющие влияние на у фактора х,- при неизменном уровне других факторов, можно определить так:

или по рекуррентной формуле:

Для двухфакторного уравнения частные коэффициенты корреляции рассчитывают по следующим формулам:

Частные коэффициенты корреляции изменяются в пределах от — 1 до +1.

Сравнение значений парного и частного коэффициентов корреляции показывает направление воздействия фиксируемого фактора. Если частный коэффициент корреляции гуХ[^ получится меньше, чем соответствующий парный коэффициент гуХ<, значит, взаимосвязь признаков у и Х в некоторой степени обусловлена воздействием на них фиксируемой переменной х2. И наоборот, большее значение частного коэффициента по сравнению с парным свидетельствует о том, что фиксируемая переменная х2 ослабляет своим воздействием связь у и х.

Порядок частного коэффициента корреляции определяется количеством факторов, влияние которых исключается. Например, г уХх2

коэффициент частной корреляции первого порядка.

Зная частные коэффициенты корреляции (последовательно первого, второго и более высокого порядка), можно определить совокупный коэффициент множественной корреляции:

Качество построенной модели в целом оценивает коэффициент (индекс) множественной детерминации, который рассчитывается как квадрат индекса множественной корреляции (RyxY. Xn ) 2 ? Коэффициент множественной детерминации фиксирует долю объясненной вариации результативного признака за счет рассматриваемых в регрессии факторов. Влияние других, не учтенных в модели факторов, оценивается как 1 — R 2 .

Если число параметров при х,- близко к объему наблюдений, то коэффициент множественной корреляции приближается к единице даже при слабой связи факторов с результатом. Чтобы не допустить возможного преувеличения тесноты связи, используется скорректированный индекс множественной корреляции, который содержит поправку на число степеней свободы:

где к — число объясняющих переменных; п — число элементов в выборке.

Чем больше к, тем сильнее различия R 2 и R 2 .

Содержание

В этом документе собраны основные сведения из алгебры матриц и векторов, которые используются в хемометрике. Приведенный текст не может служить учебником по матричной алгебре — он скорее является конспектом, справочником в этой области. Более глубокое и систематическое изложение может быть найдено в литературе.

Текст разбит на две части названные — «Базовые сведения» и «Дополнительная информация». В первой части изложены положения, минимально необходимые для понимания хемометрики, а во второй части — факты, которые необходимо знать для более глубокого постижения методов многомерного анализа. Изложение иллюстрируется примерами, выполненными в рабочей книге Excel Matrix.xls, которая сопровождает этот документ.

Ссылки на примеры помещены в текст как объекты Excel. Эти примеры имеют абстрактный характер, они никак не привязаны к задачам аналитической химии. Реальные примеры использования матричной алгебры в хемометрике рассмотрены в других текстах, посвященных разнообразным хемометрическим приложениям.

Большинство измерений, проводимых в аналитической химии, являются не прямыми, а косвенными . Это означает, что в эксперименте вместо значения искомого аналита C (концентрации) получается другая величина x (сигнал), связанная, но не равная C, т.е. x (C) ≠ С. Как правило, вид зависимости x (C) не известен, однако, к счастью, в аналитической химии большинство измерений пропорциональны. Это означает, что при увеличении концентрации С в a раз, сигнал X увеличится на столько же., т.е. x ( a C) = a x (C). Кроме того, сигналы еще и аддитивны, так что сигнал от пробы, в которой присутствуют два вещества с концентрациями C 1 и C 2 , будет равен сумме сигналов от каждого компонента, т.е. x (C 1 + C 2 ) = x (C 1 )+ x (C 2 ). Пропорциональность и аддитивность вместе дают линейность . Можно привести много примеров, иллюстрирующих принцип линейности, но достаточно упомянуть два самых ярких примера — хроматографию и спектроскопию. Вторая особенность, присущая эксперименту в аналитической химии — это многоканальность . Современное аналитическое оборудование одновременно измеряет сигналы для многих каналов. Например, измеряется интенсивность пропускания света сразу для нескольких длин волн, т.е. спектр. Поэтому в эксперименте мы имеем дело со множеством сигналов x 1 , x 2 . x n , характеризующих набор концентраций C 1 ,C 2 , . C m веществ, присутствующих в изучаемой системе.

Итак, аналитический эксперимент характеризуется линейностью и многомерностью. Поэтому удобно рассматривать экспериментальные данные как векторы и матрицы и манипулировать с ними, используя аппарат матричной алгебры. Плодотворность такого подхода иллюстрирует пример, показанный на Рис. 1, где представлены три спектра, снятые для 200 длин волн от 4000 до 4796 cm −1 . Первый ( x 1 ) и второй ( x 2 ) спектры получены для стандартных образцов, в которых концентрация двух веществ A и B, известны: в первом образце [A] = 0.5, [B] = 0.1, а во втором образце [A] = 0.2, [B] = 0.6. Что можно сказать о новом, неизвестном образце, спектр которого обозначен x 3 ?

Рассмотрим три экспериментальных спектра x 1 , x 2 и x 3 как три вектора размерности 200. Средствами линейной алгебры можно легко показать, что x 3 = 0.1 x 1 +0.3 x 2 , поэтому в третьем образце очевидно присутствуют только вещества A и B в концентрациях [A] = 0.5×0.1 + 0.2×0.3 = 0.11 и [B] = 0.1×0.1 + 0.6×0.3 = 0.19.

1. Базовые сведения

1.1 Матрицы

Матрицей называется прямоугольная таблица чисел, например

Матрицы обозначаются заглавными полужирными буквами ( A ), а их элементы — соответствующими строчными буквами с индексами, т.е. a ij . Первый индекс нумерует строки, а второй — столбцы. В хемометрике принято обозначать максимальное значение индекса той же буквой, что и сам индекс, но заглавной. Поэтому матрицу A можно также записать как < a ij , i = 1. I ; j = 1. J >. Для приведенной в примере матрицы I = 4, J = 3 и a 23 = −7.5.

Пара чисел I и J называется размерностью матрицы и обознается как I × J . Примером матрицы в хемометрике может служить набор спектров, полученный для I образцов на J длинах волн.

1.2. Простейшие операции с матрицами

Матрицы можно умножать на числа. При этом каждый элемент умножается на это число. Например —

Рис. 3 Умножение матрицы на число

Две матрицы одинаковой размерности можно поэлементно складывать и вычитать. Например,

Рис. 4 Сложение матриц

В результате умножения на число и сложения получается матрица той же размерности.

Нулевой матрицей называется матрица, состоящая из нулей. Она обозначается O . Очевидно, что A + O = A , A − A = O и 0 A = O .

Матрицу можно транспонировать . При этой операции матрица переворачивается, т.е. строки и столбцы меняются местами. Транспонирование обозначается штрихом, A ‘ или индексом A t . Таким образом, если A = < a ij , i = 1. I ; j = 1. J >, то A t = < a ji , j = 1. J ; i = 1. I >. Например

Рис. 5 Транспонирование матрицы

Очевидно, что ( A t ) t = A , ( A + B ) t = A t + B t .

1.3. Умножение матриц

Матрицы можно перемножать, но только в том случае, когда они имеют соответствующие размерности. Почему это так, будет ясно из определения. Произведением матрицы A , размерностью I × K , и матрицы B , размерностью K × J , называется матрица C , размерностью I × J , элементами которой являются числа

Таким образом для произведения AB необходимо, чтобы число столбцов в левой матрице A было равно числу строк в правой матрице B . Пример произведения матриц —

Рис.6 Произведение матриц

Правило перемножения матриц можно сформулировать так. Для того, чтобы найти элемент матрицы C , стоящий на пересечении i -ой строки и j -ого столбца ( c ij ) надо поэлементно перемножить i -ую строку первой матрицы A на j -ый столбец второй матрицы B и сложить все результаты. Так в показанном примере, элемент из третьей строки и второго столбца, получается как сумма поэлементных произведений третьей строки A и второго столбца B

Рис.7 Элемент произведения матриц

Произведение матриц зависит от порядка, т.е. AB ≠ BA , хотя бы по соображениям размерности. Говорят, что оно некоммутативно. Однако произведение матриц ассоциативно. Это означает, что ABC = ( AB ) C = A ( BC ). Кроме того, оно еще и дистрибутивно, т.е. A ( B + C ) = AB + AC . Очевидно, что AO = O .

1.4. Квадратные матрицы

Если число столбцов матрицы равно числу ее строк ( I = J = N ), то такая матрица называется квадратной. В этом разделе мы будем рассматривать только такие матрицы. Среди этих матриц можно выделить матрицы, обладающие особыми свойствами.

Единичной матрицей (обозначается I, а иногда E ) называется матрица, у которой все элементы равны нулю, за исключением диагональных, которые равны 1, т.е.

Очевидно AI = IA = A .

Матрица называется диагональной , если все ее элементы, кроме диагональных ( a ii ) равны нулю. Например

Рис. 8 Диагональная матрица

Матрица A называется верхней треугольной , если все ее элементы, лежащие ниже диагонали, равны нулю, т.е. a ij = 0, при i > j . Например

Рис. 9 Верхняя треугольная матрица

Аналогично определяется и нижняя треугольная матрица.

Матрица A называется симметричной , если A t = A . Иными словами a ij = a ji . Например

Рис. 10 Симметричная матрица

Матрица A называется ортогональной , если

Матрица называется нормальной если

1.5. След и определитель

Следом квадратной матрицы A (обозначается Tr( A ) или Sp( A )) называется сумма ее диагональных элементов,

Рис. 11 След матрицы

Sp(α A ) = α Sp( A ) и

Sp( A + B ) = Sp( A )+ Sp( B ).

Можно показать, что

Sp( A ) = Sp( A t ), Sp( I ) = N ,

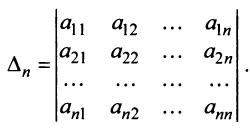

Другой важной характеристикой квадратной матрицы является ее определитель (обозначается det( A )). Определение определителя в общем случае довольно сложно, поэтому мы начнем с простейшего варианта — матрицы A размерностью (2×2). Тогда

Для матрицы (3×3) определитель будет равен

В случае матрицы ( N × N ) определитель вычисляется как сумма 1·2·3· . · N = N ! слагаемых, каждый из которых равен

Индексы k 1 , k 2 . k N определяются как всевозможные упорядоченные перестановки r чисел в наборе (1, 2, . , N ). Вычисление определителя матрицы — это сложная процедура, которую на практике осуществляется с помощью специальных программ. Например,

Рис. 12 Определитель матрицы

Отметим только очевидные свойства:

det( I ) = 1, det( A ) = det( A t ),

det( AB ) = det( A )det( B ).

1.6. Векторы

Если матрица состоит только из одного столбца ( J = 1), то такой объект называется вектором . Точнее говоря, вектором-столбцом. Например

Можно рассматривать и матрицы, состоящие из одной строки, например

Этот объект также является вектором, но вектором-строкой . При анализе данных важно понимать, с какими векторами мы имеем дело — со столбцами или строками. Так спектр, снятый для одного образца можно рассматривать как вектор-строку. Тогда набор спектральных интенсивностей на какой-то длине волны для всех образцов нужно трактовать как вектор-столбец.

Размерностью вектора называется число его элементов.

Ясно, что всякий вектор-столбец можно превратить в вектор-строку транспонированием, т.е.

В тех случаях, когда форма вектора специально не оговаривается, а просто говорится вектор, то имеют в виду вектор-столбец. Мы тоже будем придерживаться этого правила. Вектор обозначается строчной прямой полужирной буквой. Нулевым вектором называется вектор, все элементы которого раны нулю. Он обозначается 0 .

1.7. Простейшие операции с векторами

Векторы можно складывать и умножать на числа так же, как это делается с матрицами. Например,

Рис. 13 Операции с векторами

Два вектора x и y называются колинеарными , если существует такое число α, что

1.8. Произведения векторов

Два вектора одинаковой размерности N можно перемножить. Пусть имеются два вектора x = ( x 1 , x 2 . x N ) t и y = ( y 1 , y 2 . y N ) t . Руководствуясь правилом перемножения «строка на столбец», мы можем составить из них два произведения: x t y и xy t . Первое произведение

называется скалярным или внутренним . Его результат — это число. Для него также используется обозначение ( x , y ) = x t y . Например,

Рис. 14 Внутреннее (скалярное) произведение

называется внешним . Его результат — это матрица размерности ( N × N ). Например,

Рис. 15 Внешнее произведение

Векторы, скалярное произведение которых равно нулю, называются ортогональными .

1.9. Норма вектора

Скалярное произведение вектора самого на себя называется скалярным квадратом. Эта величина

определяет квадрат длины вектора x . Для обозначения длины (называемой также нормой вектора) используется обозначение

Рис. 16 Норма вектора

Вектор единичной длины (|| x || = 1) называется нормированным. Ненулевой вектор ( x ≠ 0 ) можно нормировать, разделив его на длину, т.е. x = || x || ( x/ || x ||) = || x || e . Здесь e = x/ || x || — нормированный вектор.

Векторы называются ортонормированными, если все они нормированы и попарно ортогональны.

1.10. Угол между векторами

Скалярное произведение определяет и угол φ между двумя векторами x и y

Если вектора ортогональны, то cosφ = 0 и φ = π/2, а если они колинеарны, то cosφ = 1 и φ = 0.

1.11. Векторное представление матрицы

Каждую матрицу A размера I × J можно представить как набор векторов

Здесь каждый вектор a j является j -ым столбцом, а вектор-строка b i является i -ой строкой матрицы A

1.12. Линейно зависимые векторы

Векторы одинаковой размерности ( N ) можно складывать и умножать на число, также как матрицы. В результате получится вектор той же размерности. Пусть имеется несколько векторов одной размерности x 1 , x 2 . x K и столько же чисел α α 1 , α 2 . α K . Вектор

y = α 1 x 1 + α 2 x 2 +. + α K x K

называется линейной комбинацией векторов x k .

Если существуют такие ненулевые числа α k ≠ 0, k = 1. K , что y = 0 , то такой набор векторов x k называется линейно зависимым . В противном случае векторы называются линейно независимыми. Например, векторы x 1 = (2, 2) t и x 2 = (−1, −1) t линейно зависимы, т.к. x 1 +2 x 2 = 0

1.13. Ранг матрицы

Рассмотрим набор из K векторов x 1 , x 2 . x K размерности N . Рангом этой системы векторов называется максимальное число линейно-независимых векторов. Например в наборе

имеются только два линейно независимых вектора, например x 1 и x 2 , поэтому ее ранг равен 2.

Очевидно, что если векторов в наборе больше, чем их размерность ( K > N ), то они обязательно линейно зависимы.

Рангом матрицы (обозначается rank( A )) называется ранг системы векторов, из которых она состоит. Хотя любую матрицу можно представить двумя способами (векторы столбцы или строки), это не влияет на величину ранга, т.к.

rank( A ) = rank( A t ).

1.14. Обратная матрица

Квадратная матрица A называется невырожденной, если она имеет единственную обратную матрицу A -1 , определяемую условиями

Обратная матрица существует не для всех матриц. Необходимым и достаточным условием невырожденности является

det( A ) ≠ 0 или rank( A ) = N .

Обращение матрицы — это сложная процедура, для выполнения которой существуют специальные программы. Например,

Рис. 17 Обращение матрицы

Приведем формулы для простейшего случая — матрицы 2×2

Если матрицы A и B невырождены, то

1.15. Псевдообратная матрица

Если матрица A вырождена и обратная матрица не существует, то в некоторых случаях можно использовать псевдообратную матрицу, которая определяется как такая матрица A + , что

Псевдобратная матрица — не единственная и ее вид зависит от способа построения. Например для прямоугольной матрицы можно использовать метод Мура-Пенроуза.

Если число столбцов меньше числа строк, то

A + =(A t A) −1 A t

Рис. 1 7a Псевдообращение матрицы

Если же число столбцов больше числа строк, то

A + =A t (AA t ) −1

1.16. Умножение вектора на матрицу

Вектор x можно умножать на матрицу A подходящей размерности. При этом вектор-столбец умножается справа Ax , а вектор строка — слева x t A . Если размерность вектора J , а размерность матрицы I × J то в результате получится вектор размерности I . Например,

Рис. 18 Умножение вектора на матрицу

Если матрица A — квадратная ( I × I ), то вектор y = Ax имеет ту же размерность, что и x . Очевидно, что

A (α 1 x 1 + α 2 x 2 ) = α 1 Ax 1 + α 2 Ax 2 .

Поэтому матрицы можно рассматривать как линейные преобразования векторов. В частности Ix = x , Ox = 0 .

2. Дополнительная информация

2.1. Системы линейных уравнений

Пусть A — матрица размером I × J , а b — вектор размерности J . Рассмотрим уравнение

относительно вектора x , размерности I . По сути — это система из I линейных уравнений с J неизвестными x 1 . x J . Решение существует в том, и только в том случае, когда

rank( A ) = rank( B ) = R ,

где B — это расширенная матрица размерности I ×( J+1 ), состоящая из матрицы A , дополненной столбцом b , B = ( A b ). В противном случае уравнения несовместны.

Если R = I = J , то решение единственно

Если R I , то существует множество различных решений, которые можно выразить через линейную комбинацию J − R векторов. Система однородных уравнений Ax = 0 с квадратной матрицей A ( N × N ) имеет нетривиальное решение ( x ≠ 0 ) тогда и только тогда, когда det( A ) = 0. Если R = rank( A ) N , то существуют N − R линейно независимых решений.

2.2. Билинейные и квадратичные формы

Если A — это квадратная матрица , а x и y — вектора соответствующей размерности, то скалярное произведение вида x t Ay называется билинейной формой , определяемой матрицей A . При x = y выражение x t Ax называется квадратичной формой.

2.3. Положительно определенные матрицы

Квадратная матрица A называется положительно определенной, если для любого ненулевого вектора x ≠ 0 ,

Аналогично определяются отрицательно ( x t Ax x t Ax ≥ 0) и неположительно ( x t Ax ≤ 0) определенные матрицы.

2.4. Разложение Холецкого

Если симметричная матрица A положительно определена, то существует единственная треугольная матрица U с положительными элементами, для которой

Рис. 19 Разложение Холецкого

2.5. Полярное разложение

Пусть A — это невырожденная квадратная матрица размерности N × N . Тогда существует однозначное полярное представление

где S — это неотрицательная симметричная матрица, а R — это ортогональная матрица. Матрицы S и R могут быть определены явно:

S 2 = AA t или S = ( AA t ) ½ и R = S −1 A = ( AA t ) −½ A .

Рис. 20 Полярное разложение

Если матрица A вырождена, то разложение не единственно — а именно: S по-прежнему одна, а вот R может быть много. Полярное разложение представляет матрицу A как комбинацию сжатия/растяжения S и поворота R .

2.6. Собственные векторы и собственные значения

Пусть A — это квадратная матрица. Вектор v называется собственным вектором матрицы A , если

где число λ называется собственным значением матрицы A . Таким образом преобразование, которое выполняет матрица A над вектором v , сводится к простому растяжению или сжатию с коэффициентом λ. Собственный вектор определяется с точностью до умножения на константу α ≠ 0, т.е. если v — собственный вектор, то и α v — тоже собственный вектор.

2.7. Собственные значения

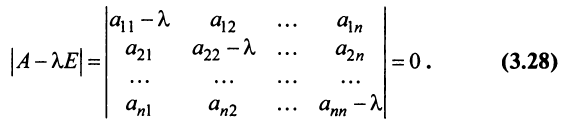

У матрицы A , размерностью ( N × N ) не может быть больше чем N собственных значений. Они удовлетворяют характеристическому уравнению

являющемуся алгебраическим уравнением N -го порядка. В частности, для матрицы 2×2 характеристическое уравнение имеет вид

Рис. 21 Собственные значения

Набор собственных значений λ 1 . λ N матрицы A называется спектром A .

Спектр обладает разнообразными свойствами. В частности

det( A ) = λ 1 ×. ×λ N , Sp( A ) = λ 1 +. +λ N .

Собственные значения произвольной матрицы могут быть комплексными числами, однако если матрица симметричная ( A t = A ), то ее собственные значения вещественны.

2.8. Собственные векторы

У матрицы A , размерностью ( N × N ) не может быть больше чем N собственных векторов, каждый из которых соответствует своему собственному значению. Для определения собственного вектора v n нужно решить систему однородных уравнений

Она имеет нетривиальное решение, поскольку det( A − λ n I ) = 0.

Рис. 22 Собственные вектора

Собственные вектора симметричной матрицы ортогональны.

2.9. Эквивалентные и подобные матрицы

Две прямоугольные матрицы A и B одной размерности I × J эквивалентны , если существуют такие квадратные матрицы S , размерности I × I , и T , размерности J × J , что

Эквивалентные матрицы имею один и тот же ранг.

Две прямоугольные матрицы A и B одной размерности N × N подобны , если существует такая невырожденная матрица T , что

Матрица T называется преобразованием подобия.

Подобные матрицы имеют один и тот же ранг, след, определитель и спектр.

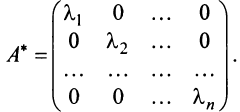

2.10. Приведение матрицы к диагональному виду

Нормальную (в частности симметричную) матрицу A можно привести к диагональному виду преобразованием подобия —

Здесь Λ = diag(λ 1 . λ N ) — это диагональная матрица, элементами которой являются собственные значения матрицы A , а T — это матрица, составленная из соответствующих собственных векторов матрицы A , т.е. T = ( v 1 . v N ).

Рис. 23 Приведение к диагональному виду

2.11. Разложение по сингулярным значениям (SVD)

Пусть имеется прямоугольная матрица A размерностью I × J ранга R ( I ≤ J ≤ R ). Ее можно разложить в произведение трех матриц P R ( I × R ), D R ( R × R ) и Q R ( J × R ) —

.

Здесь P R — матрица, образованная R ортонормированными собственными векторами p r матрицы AA t , соответствующим R наибольшим собственным значениям λ r ;

AA t p r = λ r p r ;

Q R — матрица, образованная R ортонормированными собственными векторами q r матрицы A t A ;

A t Aq r = λ r q r .

D R = diag (σ 1 . σ R ) — положительно определенная диагональная матрица , элементами которой являются σ 1 ≥. ≥σ R ≥0 — сингулярные значения матрицы A , равные квадратным корням из собственных значений матрицы A t A —

Рис. 24 SVD разложение

Дополняя матрицы P R и Q R ортонормированными столбцами, а матрицу D R нулевыми значениями, можно сконструировать матрицы P ( I × J ), D ( J × J ) и Q ( J × J ) такие, что

2.12. Линейное пространство

Рассмотрим все возможные векторы размерности N . Это множество называется линейным пространством размерности N и обозначается R N . Так как в R N включены все возможные векторы, то любая линейная комбинация векторов из R N будет также принадлежать этому пространству.

2.13. Базис линейного пространства

Любой набор из N линейно независимых векторов называется базисом в пространстве R N . Простейший пример базиса — это набор векторов

в каждом из которых только один элемент равен 1, а остальные равны нулю. Тогда любой вектор x = ( x 1 , x 2 . x N ) t может быть представлен как линейная комбинация x = x 1 e 1 + x 2 e 2+ . + x N e N базисных векторов.

Базис, составленный из попарно ортогональных векторов, называется ортогональным , а если базисные вектора еще и нормированы, то этот базис называется ортонормированным .

2.14. Геометрическая интерпретация

Линейному пространству можно дать удобную геометрическую интерпретацию. Представим себе N -мерное пространство, в котором базисные вектора задают направления осей координат. Тогда произвольный вектор x = ( x 1 , x 2 . x N ) t можно изобразить точкой в этом пространстве с координатами ( x 1 , x 2 . x N ).

Рис. 25 Координатное пространство

2.15. Множественность базисов

В линейном пространстве могут быть неограниченное число базисов. Так, в пространстве R 3 помимо обычного ортонормированного базиса

можно установить и другой ортонормированный базис, например

Каждый базис можно представить матрицей B = ( b 1 . b N ), составленной из базисных векторов. Переход от одного базиса к другому осуществляется с помощью невырожденной квадратной матрицы T , т.е. B 2 = TB 1 .

2.16. Подпространство

Пусть имеется набор из K линейно независимых векторов x 1 , x 2 . x K в пространстве R N . Рассмотрим все возможные линейные комбинации этих векторов

x = α 1 x 1 + α 2 x 2 +. + α K x K

О получившимся множестве Q говорят, что оно является линейной оболочкой или что оно натянуто на векторы x 1 , x 2 . x K . По определению линейного пространства это множество Q само является линейным пространством размерности K . При этом оно принадлежит пространству R N , поэтому Q называется линейным подпространством R K в пространстве R N .

2.17. Проекция на подпространство

Рассмотрим подпространство R K , натянутое на векторы X = ( x 1 , x 2 . x K ) в пространстве R N . Матрица базиса X имеет размерность ( N × K ). Любой вектор y из R N может быть спроецирован на подпространство R K , т.е. представлен в виде

где вектор y || принадлежит R K , а вектор y ⊥ ортогонален y || .

Рис. 26 Проекция на подпространство

Проекцию y || можно представить как результат действия проекционной матрицы P

Проекционная матрица определяется как

Рис. 27 Проекционное разложение

Заключение

Матричные методы активно используются при анализе данных, в том числе и хемометрическими методами.

http://studref.com/706993/ekonomika/vektor_matritsa_koeffitsientov_korrelyatsii

http://www.chemometrics.ru/old/Tutorials/matrix.htm

Чтобы проверить

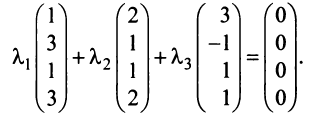

является ли система векторов

линейно-зависимой, необходимо составить

линейную комбинацию этих векторов

![]() ,

,

и проверить, может ли она быть рана нулю,

если хот один коэффициент равен нулю.

Случай 1. Система

векторов заданна векторами

![]()

Составляем линейную

комбинацию

Мы получили

однородную систему уравнений. Если она

имеет ненулевое решение, то определитель

должен быть равен нулю. Составим

определитель и найдём его значение.

Определитель равен

нулю, следовательно, вектора линейно

зависимы.

Случай 2. Система

векторов заданна аналитическими

функциями:

a)

![]() ,

,

если тождество верно, значит система

линейно зависима.

Составим линейную

комбинацию.

![]()

Необходимо

проверить, существуют ли такие a,

b,

c

(хотя бы одна из которых не равна нулю)

при которых данное выражение равно

нулю.

Запишем гиперболические

функции

![]() ,

,

![]() ,

,

тогда

![]() ,

,

тогда линейная

комбинация векторов примет вид:

![]() ,

,

откуда

![]() ,

,

возьмём, например,![]() ,

,

тогда линейная комбинация![]() равна нулю, следовательно, система

равна нулю, следовательно, система

линейно зависима.

Ответ: система

линейно зависима.

b)

![]() ,

,

составим линейную комбинацию

![]()

Линейная комбинация

векторов, должна быть равна нулю для

любых значений x.

Проверим для

частных случаев.

![]()

Линейная комбинация

векторов равна нулю, только если все

коэффициенты равны нулю.

Следовательно,

система линейно не зависима.

Ответ: система

линейно не зависима.

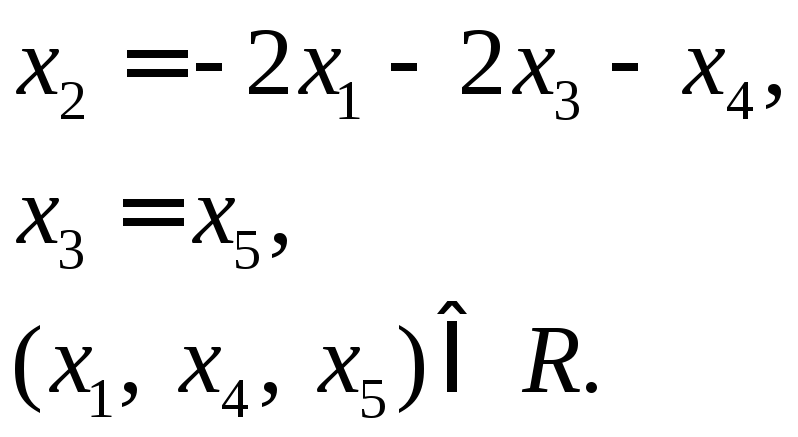

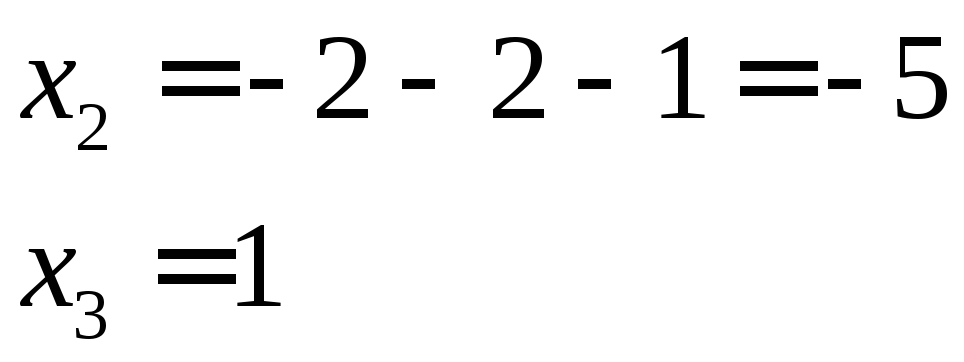

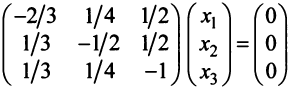

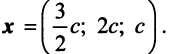

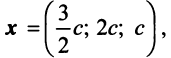

5.3. Найти какой-нибудь базис и определить размерность линейного пространства решений.

Сформируем

расширенную матрицу и приведём её к

виду трапеции методом Гаусса.

Получим

Чтоб

получить какой-нибудь базис подставим

произвольные значения:

![]()

Получим

остальные координаты

Ответ:

![]()

5.4. Найти координаты вектора X в базисе , если он задан в базисе .

![]()

Нахождение координат

вектора в новом базисе сводится к решению

системы уравнений

Способ 1.

Нахождение при помощи матрицы перехода

Составим матрицу

перехода

Найдём вектор в

новом базисе по формуле

![]()

Найдём обратную

матрицу и выполним умножение

,

,

Способ 2.

Нахождение путем составления системы

уравнений.

Составим базисные

вектора из коэффициентов базиса

![]()

![]() ,

,

![]() ,

,![]()

Нахождение вектора

в новом базисе имеет вид

![]() ,

,

где d

это заданный вектор x.

Полученное уравнение

можно решить любым способом, ответ будет

аналогичным.

Ответ: вектор в

новом базисе

![]() .

.

5.5. Пусть x = (

x1,

x2,

x3

).

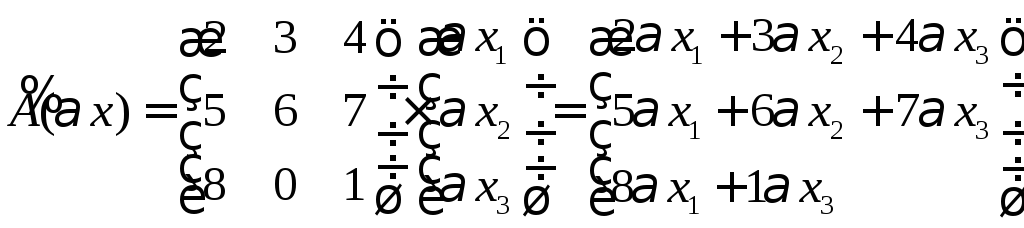

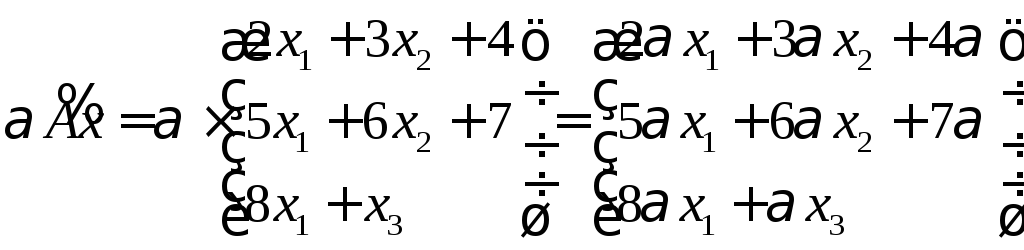

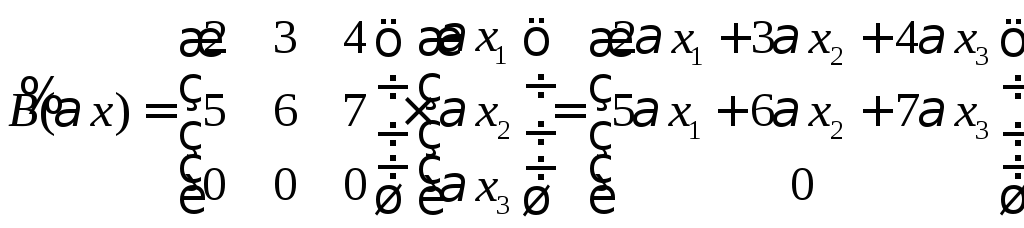

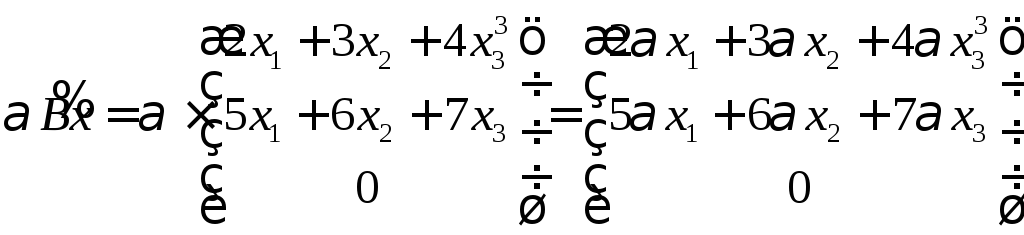

Являются ли линейными следующие

преобразования.

![]()

![]()

![]()

Составим матрицы

линейных операторов из коэффициентов

заданных векторов.

Проверим свойство

линейных операций для каждой матрицы

линейного оператора.

![]()

Левую часть найдём

умножением матрицы А

на вектор

![]()

Правую часть

найдем, умножив заданный вектор на

скаляр

![]() .

.

Мы видим, что

![]() значит, преобразование не является

значит, преобразование не является

линейным.

Проверим другие

вектора.

![]() ,

,

преобразование не является линейным.

![]() ,

,

преобразование является линейным.

Ответ: Ах

– не линейное преобразование, Вх

– не линейное, Сх

– линейное.

Примечание.

Можно выполнить данное задание гораздо

проще, внимательно посмотрев на заданные

вектора. В Ах

мы видим, что есть слагаемые которые не

содержат элементы х,

что не могло быть получено в результате

линейной операции. В Вх

есть элемент х

в третьей степени, что также не могло

быть получено умножением на вектор х.

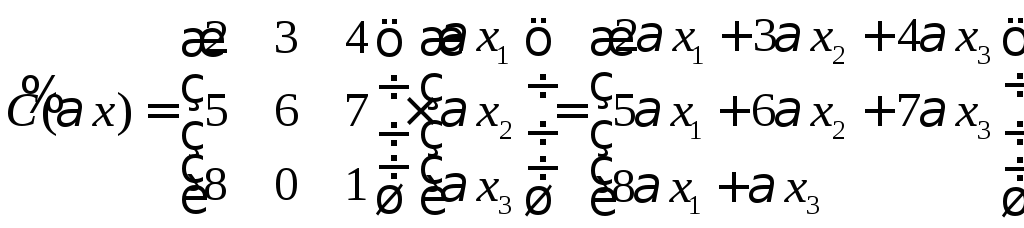

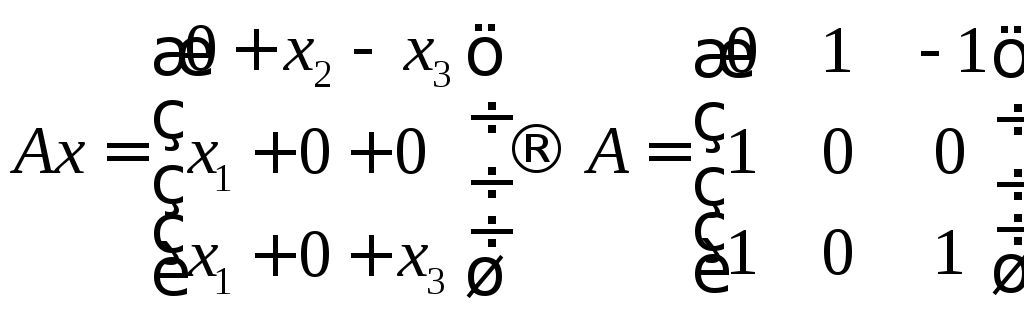

5.6. Дано x

= {

x1,

x2,

x3

},

Ax

= {

x2

–

x3,

x1,

x1

+ x3

},

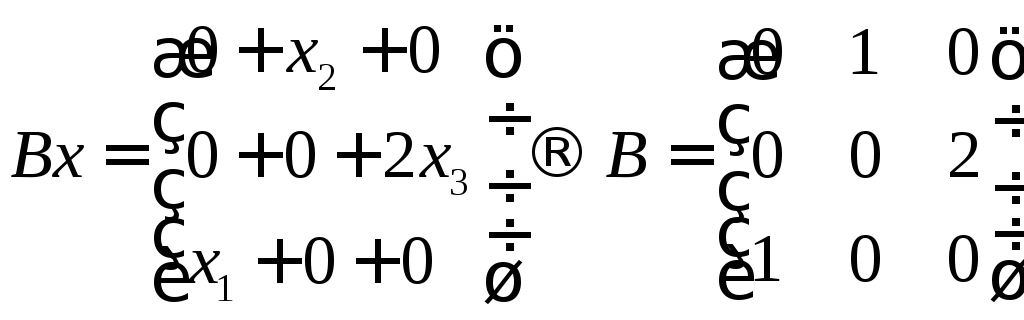

Bx

= {

x2,

2x3,

x1

}.

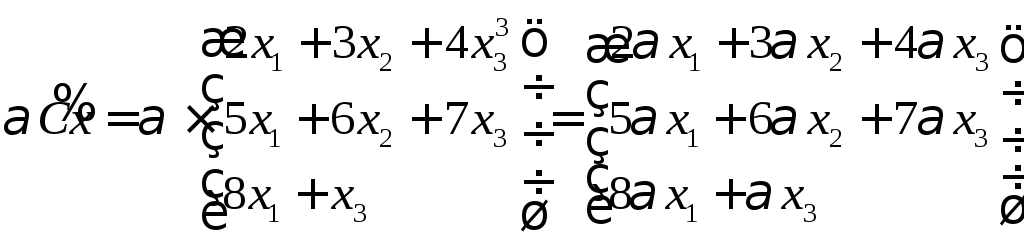

Выполнить заданную операцию: (

A(

B

– A

))x

.

Выпишем матрицы

линейных операторов.

Выполним операцию

над матрицами

![]()

При умножении

полученной матрицы на Х, получим

Ответ:

![]()

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

03.03.2016959.94 Кб5PT.pdf

- #

Содержание:

Векторы на плоскости и в пространстве:

Обобщим некоторые сведения о векторах, известные в основном из школьного курса геометрии.

Вектором называется направленный отрезок

Векторы могут обозначаться как двумя прописными буквами, так и одной строчной с чертой или стрелкой, либо выделяться жирным шрифтом, например:

Длиной (или модулем)  вектора называется число, равное длине отрезка

вектора называется число, равное длине отрезка  , изображающего вектор.

, изображающего вектор.

Векторы, лежащие на одной прямой или на параллельных прямых, называются коминеарными.

Если начало и конец вектора совпадают, например  , то такой вектор называют нулевым и обозначают

, то такой вектор называют нулевым и обозначают  . Длина нулевого вектора равна нулю:

. Длина нулевого вектора равна нулю:  . Так как направление нулевого вектора произвольно, то считают, что он коллинеарен любому вектору.

. Так как направление нулевого вектора произвольно, то считают, что он коллинеарен любому вектору.

Произведением вектора  на число

на число  называется вектор

называется вектор  , имеющий длину

, имеющий длину  направление которого совпадает с направлением вектора , если

направление которого совпадает с направлением вектора , если  , и противоположно ему, если

, и противоположно ему, если  (рис. 3.2).

(рис. 3.2).

Противоположным вектором  называется произведение вектора

называется произведение вектора  на число

на число

Рис. 32

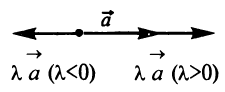

Суммой двух векторов  и

и  называется вектор

называется вектор  , начало которого совпадает с началом вектора , а конец с концом вектора при условии, что начало вектора совпадает с концом вектора (рис. 3.3) (правило треугольника).

, начало которого совпадает с началом вектора , а конец с концом вектора при условии, что начало вектора совпадает с концом вектора (рис. 3.3) (правило треугольника).

Очевидно, что вектор  в этом случае представляет диагональ параллелограмма, построенного на векторах и (рис. 3.3) (правило параллелограмма).

в этом случае представляет диагональ параллелограмма, построенного на векторах и (рис. 3.3) (правило параллелограмма).

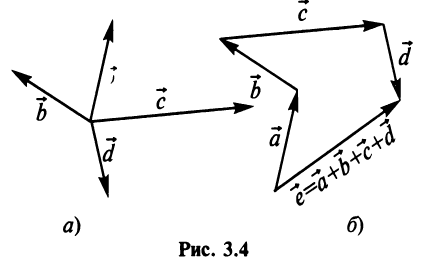

Аналогично определяется сумма нескольких векторов. Так, например, сумма четырех векторов  (рис. 3.4а) есть вектор

(рис. 3.4а) есть вектор  начало которого совпадает с началом вектора , а конец — с концом вектора

начало которого совпадает с началом вектора , а конец — с концом вектора  (правило многоугольника) (рис. 3.4 б).

(правило многоугольника) (рис. 3.4 б).

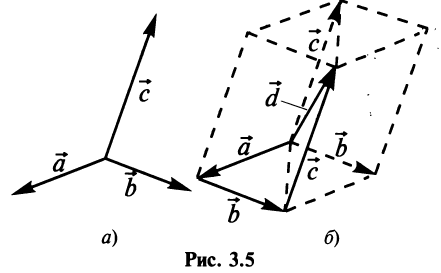

Нетрудно убедиться. что вектор  определяемый таким образом, представляет диагональ параллелепипеда, построенного на векторах ,и , не лежащих в одной плоскости или в параллельных плоскостях (правило параллелепипеда) (рис. 3.5).

определяемый таким образом, представляет диагональ параллелепипеда, построенного на векторах ,и , не лежащих в одной плоскости или в параллельных плоскостях (правило параллелепипеда) (рис. 3.5).

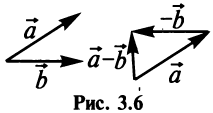

Разностью двух векторов и называется сумма вектора и вектора  , противоположного (рис. 3.6).

, противоположного (рис. 3.6).

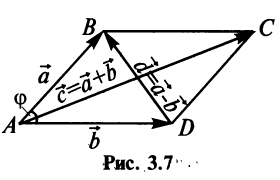

Легко убедиться в том, что в параллелограмме, построенном на векторах  и

и одна диагональ — вектор —представляет сумму векторов и , а другая диагональ — вектор

одна диагональ — вектор —представляет сумму векторов и , а другая диагональ — вектор  — их разность (рис. 3.7).

— их разность (рис. 3.7).

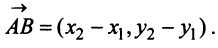

Перенесем вектор параллельно самому себе так, чтобы его начало совпало с началом координат. Координатами вектора называются координаты его конечной точки. Так, вектор на плоскости

на плоскости  являются два числа

являются два числа  и

и  (

(  — рис. 3.8.), а в пространстве

— рис. 3.8.), а в пространстве  — три числа

— три числа  и

и  — рис. 3.9).

— рис. 3.9).

В соответствии с определениями, приведенными выше, нетрудно показать, что суммой и разностью векторов и

и  являются соответственно векторы

являются соответственно векторы

,

,

а произведение вектора на число

на число  есть вектор

есть вектор  На рис. 3.8 и 3.9 видно, что длина вектора равна корню квадратному из суммы квадратов его координат:

На рис. 3.8 и 3.9 видно, что длина вектора равна корню квадратному из суммы квадратов его координат:

или

или

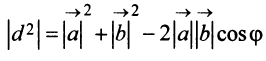

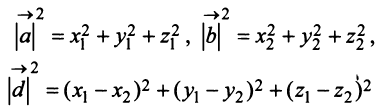

Определение. Скалярным произведением  двух векторов и называется число, равное произведению длин этих векторов на косинус угла

двух векторов и называется число, равное произведению длин этих векторов на косинус угла  между ними:

между ними:

Выразим скалярное произведение через координаты векторов и .

Из треугольника  (рис. 3.7), сторонами которого являются векторы

(рис. 3.7), сторонами которого являются векторы  и

и

по теореме косинусов следует, что

по теореме косинусов следует, что

, откуда

, откуда

Учитывая формулу длины вектора (3.1) найдем

и после преобразования выражения (3.2) получим

и после преобразования выражения (3.2) получим

т.е. скалярное произведение двух векторов равно сумме произведений соответствующих координат этих векторов.

Заметим, что при  угол

угол  и

и

т.е. скалярный квадрат вектора равен квадрату его длины.

В частности, расстояние  между двумя точками плоскости

между двумя точками плоскости можно рассматривать как длину вектора

можно рассматривать как длину вектора

Поэтому

Угол между векторами и определяется по формуле

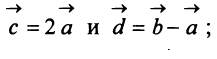

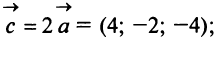

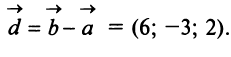

Пример:

Даны векторы

Найти: а)векторы  б)длины векторов

б)длины векторов  и

и  ; в) скалярный квадрат вектора

; в) скалярный квадрат вектора  ; г) скалярное произведение векторов

; г) скалярное произведение векторов д)угол между векторами

д)угол между векторами

Решение:

а) По определению

б) По формуле (3.1) найдем длины векторов

в) По формуле (3.4) скалярный квадрат равен квадрату модуля вектора, т.е.

г) По формуле (3.3) скалярное произведение

д) По формуле (3.6) угол между векторами  определяется равенством:

определяется равенством:

>мерный вектор и векторное пространство

>мерный вектор и векторное пространство

>мерный вектор и векторное пространство

>мерный вектор и векторное пространствоМножества всех плоских или пространственных векторов, рассмотренных выше, в которых определены операции сложения векторов и умножения вектора на число, являются простейшими примерами векторных пространств. Ниже обобщается понятие вектора и дается определение векторного пространства.

Определение. -мерным вектором называется упорядоченная совокупность

-мерным вектором называется упорядоченная совокупность  действительных чисел, записываемых в виде

действительных чисел, записываемых в виде  где

где  —

—  -я компонента вектора

-я компонента вектора  .

.

Понятие  -мерного вектора широко используется в экономике, например некоторый набор товаров можно охарактеризовать вектором

-мерного вектора широко используется в экономике, например некоторый набор товаров можно охарактеризовать вектором  , а соответствующие цены — вектором

, а соответствующие цены — вектором

Два -мерных вектора равны тогда и только тогда, когда равны их соответствующие компоненты, т.е.  если

если

Суммой двух векторов одинаковой размерности п называется вектор  компоненты которого равны сумме соответствующих компонент слагаемых векторов, т.е.

компоненты которого равны сумме соответствующих компонент слагаемых векторов, т.е.

Произведением вектора  на действительное число

на действительное число  называется вектор

называется вектор  , компоненты

, компоненты  которого равны произведению на соответствующие компоненты вектора , т.е.

которого равны произведению на соответствующие компоненты вектора , т.е.

Линейные операции над любыми векторами удовлетворяют следующим свойствам:

- — коммутативное (переместительное) свойство суммы:

- — ассоциативное (сочетательное) свойство суммы;

- — ассоциативное относительно числового множителя свойство;

- — дистрибутивное (распределительное) относительно суммы векторов свойство;

- —дистрибутивное относительно суммы числовых множителей свойство;

- Существует нулевой вектор такой, что для любого вектора (особая роль нулевого вектора);

- Для любого вектора существует противоположный вектор такой, что

- для любого вектора (особая роль числового множителя 1).

— коммутативное (переместительное) свойство суммы:

— коммутативное (переместительное) свойство суммы: — ассоциативное (сочетательное) свойство суммы;

— ассоциативное (сочетательное) свойство суммы; — ассоциативное относительно числового множителя свойство;

— ассоциативное относительно числового множителя свойство; — дистрибутивное (распределительное) относительно суммы векторов свойство;

— дистрибутивное (распределительное) относительно суммы векторов свойство; —дистрибутивное относительно суммы числовых множителей свойство;

—дистрибутивное относительно суммы числовых множителей свойство; такой, что

такой, что  для любого вектора

для любого вектора  такой, что

такой, что

для любого вектора

для любого вектора Определение. Множество векторов с действительными компонентами, в котором определены операции сложения векторов и умножения вектора на число, удовлетворяющее приведенным выше восьми свойствам (рассматриваемым как аксиомы), называется векторным пространством.

Следует отметить, что под  можно рассматривать не только векторы, но и элементы (объекты) любой природы. В этом случае соответствующее множество элементов называется линейным пространством.

можно рассматривать не только векторы, но и элементы (объекты) любой природы. В этом случае соответствующее множество элементов называется линейным пространством.

Линейным пространством является, например, множество всех алгебраических многочленов степени, не превышающей натурального числа  Легко убедиться, что если х и у — многочлены степени не выше п, то они будут обладать свойствами 1—8. Заметим для сравнения, что, например, множество всех многочленов степени, точно равной натуральному числу , не является линейным пространством, так как в нем не определена операция сложения элементов, ибо сумма двух многочленов может оказаться многочленом степени ниже . А множество многочленов степени не выше , но с положительными коэффициентами также не является линейным пространством, поскольку в этом множестве не определена операция умножения элемента на число: такие многочлены нельзя умножать на отрицательные числа.

Легко убедиться, что если х и у — многочлены степени не выше п, то они будут обладать свойствами 1—8. Заметим для сравнения, что, например, множество всех многочленов степени, точно равной натуральному числу , не является линейным пространством, так как в нем не определена операция сложения элементов, ибо сумма двух многочленов может оказаться многочленом степени ниже . А множество многочленов степени не выше , но с положительными коэффициентами также не является линейным пространством, поскольку в этом множестве не определена операция умножения элемента на число: такие многочлены нельзя умножать на отрицательные числа.

Из определения векторного (линейного) пространства, в частности из аксиом 1-8, вытекает существование единственного нулевого вектора, равного произведению произвольного вектора  на действительное число 0 и существование для каждого вектора

на действительное число 0 и существование для каждого вектора  единственного противоположного вектора (—

единственного противоположного вектора (— ), равного произведению этого вектора на действительное число (- 1).

), равного произведению этого вектора на действительное число (- 1).

Размерность и базис векторного пространства

Понятия линейной комбинации, линейной зависимости и независимости векторов вводятся аналогично тому, как это было сделано в § 1.6 для строк матрицы.

Определение. Вектор  называется линейной комбинацией векторов

называется линейной комбинацией векторов  векторного пространства

векторного пространства  если он равен сумме произведений этих векторов на произвольные действительные числа:

если он равен сумме произведений этих векторов на произвольные действительные числа:

где  — какие угодно действительные числа.

— какие угодно действительные числа.

Определение. Векторы  векторного пространства называются линейно зависимыми, если существуют такие числа

векторного пространства называются линейно зависимыми, если существуют такие числа  не равные одновременно нулю, что

не равные одновременно нулю, что

В противном случае векторы называются линейно независимыми.

Из приведенных выше определений следует, что векторы линейно независимы, если равенство (3.8) справедливо лишь при  и линейно зависимы, если это равенство выполняется, когда хотя бы одно из чисел

и линейно зависимы, если это равенство выполняется, когда хотя бы одно из чисел  отлично от нуля.

отлично от нуля.

Можно показать (аналогично § 1.6), что если векторы линейно зависимы, то по крайней мере один из них линейно выражается через остальные. Верно и обратное утверждение о том, что если один из векторов выражается линейно через остальные, то все эти векторы в совокупности линейно зависимы.

Примером линейно независимых векторов являются два не-коллинеарных, т.е. не параллельных одной прямой, вектора  и

и  на плоскости. Действительно, условие (3.8)

на плоскости. Действительно, условие (3.8)  будет выполняться лишь в случае, когда

будет выполняться лишь в случае, когда  , ибо если, например,

, ибо если, например,  , то

, то  , и векторы

, и векторы  коллинеарны. Однако любые три вектора плоскости линейно зависимы.

коллинеарны. Однако любые три вектора плоскости линейно зависимы.

Отметим некоторые свойства векторов линейного пространства:

- Если среди векторов имеется нулевой вектор, то эти векторы линейно зависимы. В самом деле, если, например, то равенство (3.8) справедливо при

- Если часть векторов являются линейно зависимыми, то и все эти векторы — линейно зависимые. Действительно, если, например, векторы линейно зависимы, то справедливо равенство в котором не все числа равны нулю. Но тогда с теми же числами и будет справедливо равенство (3.8).

то равенство (3.8) справедливо при

то равенство (3.8) справедливо при

линейно зависимы, то справедливо равенство

линейно зависимы, то справедливо равенство  в котором не все числа равны нулю. Но тогда с теми же числами

в котором не все числа равны нулю. Но тогда с теми же числами  и

и  будет справедливо равенство (3.8).

будет справедливо равенство (3.8).Пример:

Выяснить, являются ли векторы

и

и  линейно зависимыми.

линейно зависимыми.

Решение:

Составим векторное равенство

Записывая

Записывая  в виде вектор-столбцов, получим

в виде вектор-столбцов, получим

Задача свелась таким образом к решению системы:

Решая систему методом Гаусса (см. § 2.3), приведем ее к виду:

откуда найдем, бесконечное множество ее решений

, где с — произвольное действительное число.

, где с — произвольное действительное число.

Итак, для ‘данных векторов условие (3.8) выполняется не только при  (а, например, при

(а, например, при  при

при  и т.д.), следовательно, эти векторы — линейно зависимые. ►

и т.д.), следовательно, эти векторы — линейно зависимые. ►

Определение. Линейное пространство  называется

называется  -мерным, если в нем существует я линейно независимых векторов, а любые из

-мерным, если в нем существует я линейно независимых векторов, а любые из  векторов уже являются зависимыми. Другими словами, размерность пространства — это максимальное число содержащихся в нем линейно независимых векторов. Число

векторов уже являются зависимыми. Другими словами, размерность пространства — это максимальное число содержащихся в нем линейно независимых векторов. Число  называется размерностью пространства и обозначается

называется размерностью пространства и обозначается

Определение. Совокупность линейно независимых векторов -мерного пространства называется базисом. Справедлива следующая теорема.

Теорема. Каждый вектор линейного пространства можно представить  притом единственным способом в виде линейной комбинации векторов базиса.

притом единственным способом в виде линейной комбинации векторов базиса.

Пусть векторы

Пусть векторы  образуют произвольный базис -мерного пространства . Так как любые из ( +1) векторов -мерного пространства R зависимы, то будут зависимы, в частности, векторы и рассматриваемый вектор . Тогда существуют такие не равные одновременно нулю числа

образуют произвольный базис -мерного пространства . Так как любые из ( +1) векторов -мерного пространства R зависимы, то будут зависимы, в частности, векторы и рассматриваемый вектор . Тогда существуют такие не равные одновременно нулю числа что

что

При этом  , ибо в противном случае, если

, ибо в противном случае, если  и хотя бы одно из чисел

и хотя бы одно из чисел  было бы отлично от нуля, то векторы

было бы отлично от нуля, то векторы  были бы линейно зависимы. Следовательно,

были бы линейно зависимы. Следовательно,

или

или

где

Это выражение  через

через  единственное, так как если допустить какое-либо другое выражение, например,

единственное, так как если допустить какое-либо другое выражение, например,

то, вычитая из него почленно (3.9), получим

то, вычитая из него почленно (3.9), получим

откуда из условия линейной независимости векторов следует, что ‘

откуда из условия линейной независимости векторов следует, что ‘

или

или

Равенство (3.9) называется разложением вектора по базису , а числа  — координатами вектора относительно этого базиса. В силу единственности разложения (3.9) каждый вектор однозначно может быть определен координатами в некотором базисе.

— координатами вектора относительно этого базиса. В силу единственности разложения (3.9) каждый вектор однозначно может быть определен координатами в некотором базисе.

Очевидно, что нулевой вектор имеет все нулевые координаты, а вектор, противоположный данному, — противоположные по знаку координаты.

Важное значение имеет следующая теорема.

Теорема. Если — система линейно независимых векторов пространства и любой вектор  линейно выражается через , то пространство является n-мерным, а векторы — его базисом.

линейно выражается через , то пространство является n-мерным, а векторы — его базисом.

Возьмем произвольные

Возьмем произвольные  векторов пространства , где

векторов пространства , где  По условию каждый из них можно линейно выразить через :

По условию каждый из них можно линейно выразить через :

Рассмотрим матрицу

Рассмотрим матрицу

Ранг этой матрицы не превосходит  , следовательно, среди ее строк не более

, следовательно, среди ее строк не более  линейно независимых. Так как

линейно независимых. Так как  , то

, то  строк этой матрицы, а значит, и векторов

строк этой матрицы, а значит, и векторов  линейно зависимы. Таким образом, пространство -мерно и — его базис. ■

линейно зависимы. Таким образом, пространство -мерно и — его базис. ■

Пример:

В базисе  заданы векторы

заданы векторы

и

и  Показать, что векторы

Показать, что векторы  образуют базис.

образуют базис.

Решение:

Векторы образуют базис, если они линейно независимы. Составим векторное равенство:  Решая его аналогично примеру 3.2, можно убедиться в единственном нулевом его решении:

Решая его аналогично примеру 3.2, можно убедиться в единственном нулевом его решении:  , т.е. векторы образуют систему линейно независимых векторов и, следовательно, составляют базис. ►

, т.е. векторы образуют систему линейно независимых векторов и, следовательно, составляют базис. ►

Переход к новому базису

Пусть в пространстве имеются два базиса: старый и новый  Каждый из векторов нового базиса можно выразить в виде линейной комбинации векторов старого базиса:

Каждый из векторов нового базиса можно выразить в виде линейной комбинации векторов старого базиса:

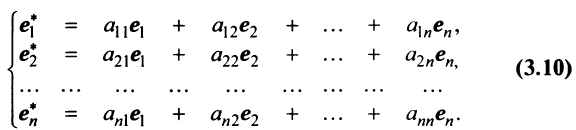

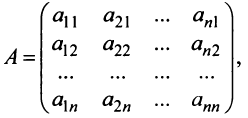

Полученная система означает, что переход от старого базиса кновому задается матрицей перехода  и тд.

и тд.

причем коэффициенты разложения новых базисных векторов по старому базису образуют столбцы этой матрицы.

Матрица  — неособенная, так как в противном случае ее столбцы (а следовательно, и базисные векторы) оказались бы линейно зависимыми. Обратный переход от нового базиса

— неособенная, так как в противном случае ее столбцы (а следовательно, и базисные векторы) оказались бы линейно зависимыми. Обратный переход от нового базиса  к старому базису

к старому базису  осуществляется с помощью обратной матрицы

осуществляется с помощью обратной матрицы  .

.

Найдем зависимость между координатами вектора в разных базисах. Пусть рассматриваемый вектор  имеет координаты

имеет координаты относительно старого базиса и координаты

относительно старого базиса и координаты  относительно нового базиса, т.е.

относительно нового базиса, т.е.

Подставив значения из системы (3.10) в левую часть равенства (3.11), получим после преобразований:

т.е. в матричной форме

Пример:

По условию примера 3.3 вектор  заданный в базисе

заданный в базисе  , выразить в базисе

, выразить в базисе  .

.

Решение:

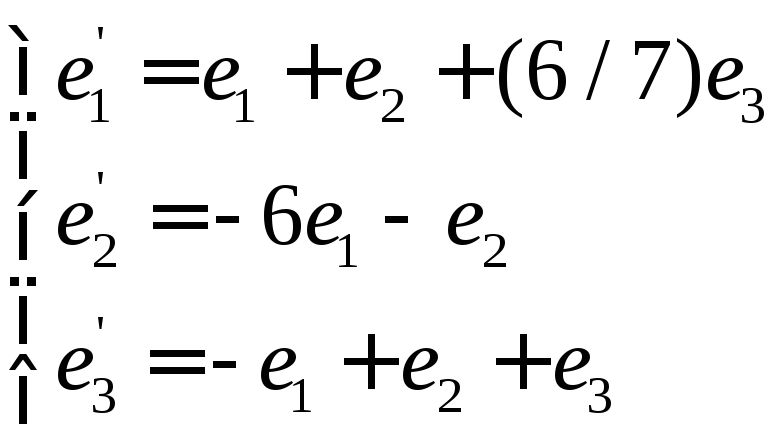

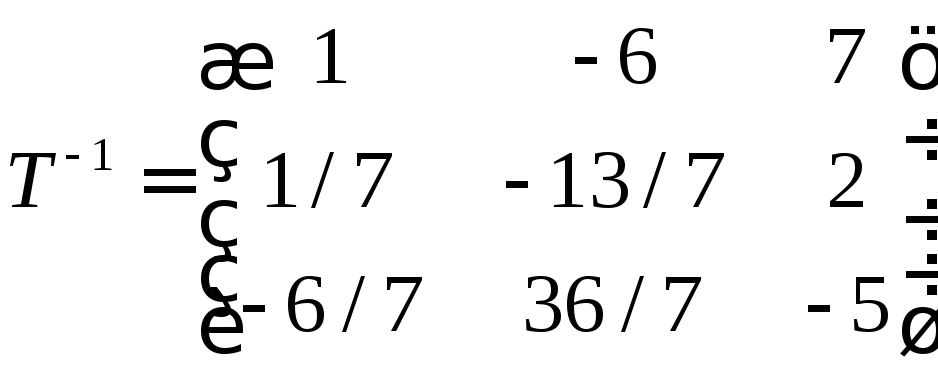

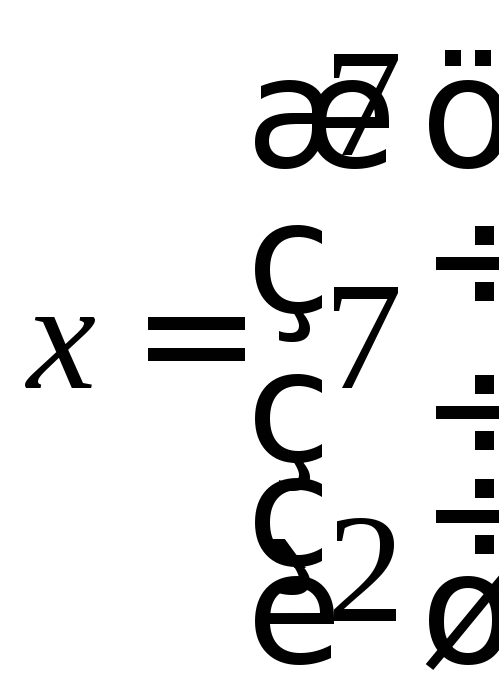

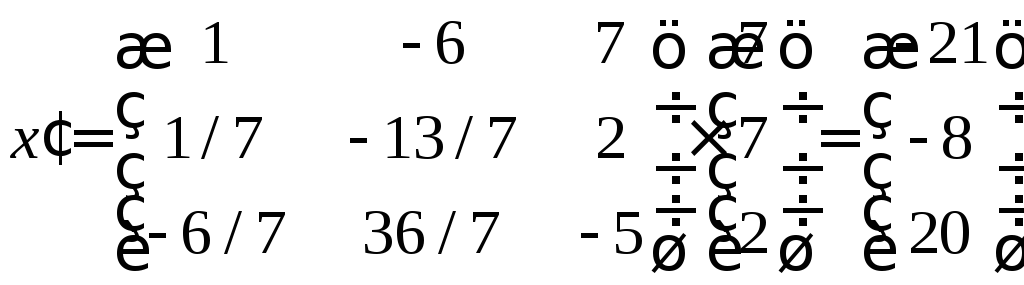

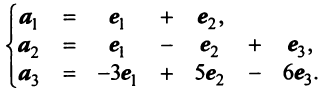

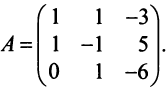

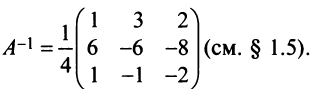

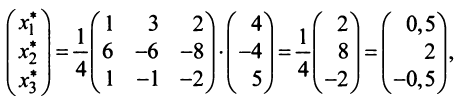

Выразим связь между базисами:

Матрица перехода от базиса к базису имеет вид  Вычисляем

Вычисляем  Теперь по (3.12)

Теперь по (3.12)

т.е. новые координаты вектора  в базисе есть 0,5; 2 и -0,5 и вектор может быть представлен в виде:

в базисе есть 0,5; 2 и -0,5 и вектор может быть представлен в виде:

Евклидово пространство

Выше мы определили линейное (векторное) пространство, в котором можно складывать векторы и умножать их на числа, ввели понятие размерности и базиса, а теперь в данном пространстве введем метрику, т.е. способ измерять длины и углы. Это можно, например, сделать, если ввести понятие скалярного произведения.

Определение. Скалярным произведением двух векторов  и

и  называется число

называется число

Скалярное произведение имеет экономический смысл. Если есть вектор объемов различных товаров, а вектор их цен, то скалярное произведение выражает суммарную стоимость этих товаров.

выражает суммарную стоимость этих товаров.

Скалярное произведение имеет следующие свойства:

- — коммутативное свойство;

- — дистрибутивное свойство;

- — для любого действительного числа;

- если — ненулевой вектор; , если — нулевой вектор.

— коммутативное свойство;

— коммутативное свойство; — дистрибутивное свойство;

— дистрибутивное свойство; — для любого действительного числа;

— для любого действительного числа; если

если  — ненулевой вектор;

— ненулевой вектор;  , если

, если Определение. Линейное (векторное) пространство, в котором задано скалярное произведение векторов, удовлетворяющее указанным четырем свойствам (рассматриваемым как аксиомы), называется евклидовым пространством.

Длиной (нормой) вектора  в евклидовом пространстве называется корень квадратный из его скалярного квадрата:

в евклидовом пространстве называется корень квадратный из его скалярного квадрата:

Имеют место следующие свойства длины вектора:

1.  тогда и только тогда, когда

тогда и только тогда, когда  ;

;

2.  , где

, где  — действительное число;

— действительное число;

3.

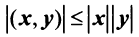

(неравенство Коши—Буняковского);

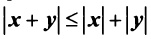

4.  (неравенство треугольника).

(неравенство треугольника).

Угол  между двумя векторами

между двумя векторами  и

и  определяется равенством

определяется равенством

где

где

Такое определение вполне корректно, так как согласно неравенству Коши—Буняковского (3.15)  , т.е.

, т.е.

Два вектора называются ортогональными, если их скалярное произведение равно нулю. Очевидно, что нулевой вектор ортогонален любому другому вектору. Из определения следует, что если два ненулевых вектора ортогональны, то угол между ними равен  (ибо

(ибо  ).

).

Векторы

-мерного евклидова пространства образуют ортогональный базис, если эти векторы попарно ортогональны, и ортонормированный базис, если эти векторы попарно ортогональны и норма каждого из них равна единице, т.е. если

-мерного евклидова пространства образуют ортогональный базис, если эти векторы попарно ортогональны, и ортонормированный базис, если эти векторы попарно ортогональны и норма каждого из них равна единице, т.е. если  при

при  и |

и | при

при

Для установления корректности приведенного определения необходимо убедиться в том, что входящие в него векторы образуют один из базисов рассматриваемого -мерного пространства (т.е.  ). Для этого достаточно показать, что векторы линейно независимы, т.е. равенство

). Для этого достаточно показать, что векторы линейно независимы, т.е. равенство

справедливо лишь при

Действительно, умножая скалярно равенство (3.17) на любой вектор  , получим

, получим

откуда, учитывая, что  при

при  и

и  при всех

при всех  , вытекает, что

, вытекает, что при всех

при всех

Сформулируем теперь (без доказательства) основную теорему.

Теорема. Во всяком  -мерном евклидовом пространстве существует ортонормированный базис.

-мерном евклидовом пространстве существует ортонормированный базис.

Примером ортонормированного базиса является система  единичных векторов

единичных векторов  у которых

у которых  -я компонента равна единице, а остальные компоненты равны нулю:

-я компонента равна единице, а остальные компоненты равны нулю:

Линейные операторы

Одно из фундаментальных понятий матричной алгебры — понятие линейного оператора.

Рассмотрим два линейных пространства:  размерности

размерности  и

и  размерности

размерности

Определение. Если задан закон (правило), по которому каждому вектору пространства ставится в соответствие единственный вектор у пространства , то говорят, что задан оператор (преобразование, отображение)  действующий из в , и записывают

действующий из в , и записывают

Оператор (преобразование) называется линейным, если для любых векторов и  пространства и любого числа

пространства и любого числа  выполнился соотношения:

выполнился соотношения:

Вектор называется образом вектора , а сам вектор — прообразом вектора .

называется образом вектора , а сам вектор — прообразом вектора .

Если пространства и совпадают, то оператор  отображает пространство в себя. Именно такие операторы мы будем рассматривать в дальнейшем.

отображает пространство в себя. Именно такие операторы мы будем рассматривать в дальнейшем.

Выберем в пространстве базис eh  и, учитывая (3.9), запишем разложение произвольного вектора

и, учитывая (3.9), запишем разложение произвольного вектора  по данному базису:

по данному базису:

В силу линейности оператора получаем

Поскольку  — также вектор из , то его можно разложить по базис. Пусть

— также вектор из , то его можно разложить по базис. Пусть

Тогда

С другой стороны, вектор , имеющий в том же базисе координаты

, имеющий в том же базисе координаты  , можно записать так:

, можно записать так:

Ввиду единственности разложения вектора по базису равны правые части равенства (3.19) и (3.20), откуда

Матрица называется матрицей оператора в базисе , а ранг

называется матрицей оператора в базисе , а ранг  матрицы

матрицы  — рангом оператора .

— рангом оператора .

Таким образом, каждому линейному оператору соответствует матрица в данном базисе. Справедливо и обратное: всякой матрице  -го порядка соответствует линейный оператор -мерного пространства.

-го порядка соответствует линейный оператор -мерного пространства.

Связь между вектором  и его образом

и его образом  можно выразить в матричной форме уравнением

можно выразить в матричной форме уравнением

где  — матрица линейного оператора,

— матрица линейного оператора,

— матрицы-столбцы из координат векторов и

— матрицы-столбцы из координат векторов и

Пример:

Пусть в пространстве  линейный оператор в базисе

линейный оператор в базисе  задан матрицей

задан матрицей  Найти образ

Найти образ  вектора

вектора

Решение:

По формуле (3.21) имеем

Следовательно,  ►

►

Определим действия над линейными операторами.

Суммой двух линейных операторов  и

и  называется оператор

называется оператор  , определяемый равенством:

, определяемый равенством:

Произведением линейного оператора на число  называется оператор

называется оператор  , определяемый равенством

, определяемый равенством

Произведением линейных операторов и называется оператор  , определяемый равенством:

, определяемый равенством:

Можно убедиться в том, что операторы , полученные в результате этих действий, удовлетворяют отмеченным выше свойствам аддитивности и однородности, т.е. являются линейными.

, полученные в результате этих действий, удовлетворяют отмеченным выше свойствам аддитивности и однородности, т.е. являются линейными.

Определим нулевой оператор  , переводящий все векторы пространства

, переводящий все векторы пространства  в нулевые векторы

в нулевые векторы  , и тождественный оператор

, и тождественный оператор  , действующий по правилу:

, действующий по правилу:

Зависимость между матрицами одного и того же оператора в разных базисах выражается теоремой.

Теорема. Матрицы  и

и  линейного оператора

линейного оператора  в базисах

в базисах  и

и  связаны соотношением

связаны соотношением

где  — матрица перехода от старого базиса к новому.

— матрица перехода от старого базиса к новому.

При воздействии линейного оператора вектор пространства переводится в вектор

При воздействии линейного оператора вектор пространства переводится в вектор  этого пространства, т.е. справедливо равенство (3.21) (в старом базисе) и равенство

этого пространства, т.е. справедливо равенство (3.21) (в старом базисе) и равенство

(в новом базисе). Так как — матрица перехода от старого базиса к новому, то в соответствии с (3.12)

Умножим равенство (3.24) слева на матрицу , получим  или с учетом (3.21)

или с учетом (3.21)  . Заменив левую часть полученного выражения в соответствии с (3.25), имеем:

. Заменив левую часть полученного выражения в соответствии с (3.25), имеем:  или

или  . Сравнивая найденное выражение с (3.23), мы получим доказываемую формулу (3.22).

. Сравнивая найденное выражение с (3.23), мы получим доказываемую формулу (3.22).

Пример:

В базисе  оператор (преобразование) имеет матрицу

оператор (преобразование) имеет матрицу  . Найти матрицу оператора в базисе

. Найти матрицу оператора в базисе

Решение:

Матрица перехода здесь  , а обратная к ней матрица

, а обратная к ней матрица  Следовательно, по (3.22)

Следовательно, по (3.22)

Собственные векторы и собственные значения линейного оператора

Определение. Вектор  называется собственным вектором линейного оператора , если найдется такое число

называется собственным вектором линейного оператора , если найдется такое число  , что

, что

Число называется собственным значением оператора (матрицы ), соответствующим вектору  .

.

Из определения следует, что собственный вектор под действием линейного оператора переходит в вектор, коллинеарный самому себе, т.е. просто умножается на некоторое число. В то же время несобственные векторы преобразуются более сложным образом. В связи с этим понятие собственного вектора является очень полезным и удобным при изучении многих вопросов матричной алгебры и ее приложений.

Равенство (3.26) можно записать в матричной форме:

где вектор представлен в виде вектора-столбца, или в развернутом виде

Перепишем систему так, чтобы в правых частях были нули:

или в матричном виде

Полученная однородная система всегда имеет нулевое решение  Для существования ненулевого решения (см. § 2.5) необходимо и достаточно, чтобы определитель системы

Для существования ненулевого решения (см. § 2.5) необходимо и достаточно, чтобы определитель системы

Определитель  является многочленом

является многочленом  -й степени относительно

-й степени относительно  . Этот многочлен называется характеристическим многочленом оператора или матрицы , а уравнение (3.28) — характеристическим уравнением оператора или матрицы .

. Этот многочлен называется характеристическим многочленом оператора или матрицы , а уравнение (3.28) — характеристическим уравнением оператора или матрицы .

Характеристический многочлен линейного оператора не зависит от выбора базиса. В самом деле, преобразуем характеристический многочлен  полученный в новом базисе

полученный в новом базисе  , если известна матрица

, если известна матрица  перехода от старого базиса

перехода от старого базиса  к новому. С учетом (3.22) получим

к новому. С учетом (3.22) получим

Учитывая, что определитель произведения квадратных матриц одинакового порядка равен произведению определителей этих матриц (см. §1.4), получим

независимо от выбора базиса.

независимо от выбора базиса.

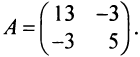

Пример:

Найти собственные значения и собственные векторы линейного оператора  , заданного матрицей

, заданного матрицей

Решение:

Составляем характеристическое уравнение

откуда собственные значения линейного оператора

Находим собственный вектор  , соответствующий собственному значению

, соответствующий собственному значению . Для этого решаем матричное уравнение

. Для этого решаем матричное уравнение

откуда находим

откуда находим  . Положив

. Положив  , получим, что векторы

, получим, что векторы  при любом

при любом  являются собственными векторами линейного оператора

являются собственными векторами линейного оператора  с собственным значением

с собственным значением

Аналогично можно убедиться в том, что векторы  при любом

при любом  являются собственными векторами линейного оператора с собственным значением

являются собственными векторами линейного оператора с собственным значением

Наиболее простой вид принимает матрица  линейного оператора , имеющего

линейного оператора , имеющего  линейно независимых собственных векторов

линейно независимых собственных векторов  с собственными значениями, соответственно равными

с собственными значениями, соответственно равными  Векторы примем за базисные. Тогда

Векторы примем за базисные. Тогда  или с учетом (3.18)

или с учетом (3.18)

откуда  если

если  , и

, и  ,если

,если  . Таким образом, матрица оператора в базисе, состоящем из его собственных векторов, является диагональной и имеет вид:

. Таким образом, матрица оператора в базисе, состоящем из его собственных векторов, является диагональной и имеет вид:

Верно и обратное: если матрица линейного оператора в некотором базисе является диагональной, то все векторы этого базиса — собственные векторы оператора .

Верно и обратное: если матрица линейного оператора в некотором базисе является диагональной, то все векторы этого базиса — собственные векторы оператора .

Можно доказать, что если линейный оператор имеет попарно различных собственных значений, то отвечающие им собственные векторы линейно независимы, и матрица этого оператора в соответствующем базисе имеет диагональный вид.

- Заказать решение задач по высшей математике

Пример:

Привести матрицу  линейного оператора к диагональному виду.

линейного оператора к диагональному виду.

Решение:

В примере 3.7 были найдены собственные значения матрицы  и соответствующие им собственные векторы

и соответствующие им собственные векторы  и

и  Так как координаты векторов

Так как координаты векторов  не пропорциональны, то векторы

не пропорциональны, то векторы  линейно независимы. Поэтому в базисе, состоящем из любых пар собственных векторов

линейно независимы. Поэтому в базисе, состоящем из любых пар собственных векторов  и

и  (т.е. при любых

(т.е. при любых  например при

например при  из векторов

из векторов  и т.д.), матрица

и т.д.), матрица  будет иметь диагональный вид:

будет иметь диагональный вид:  Это легко проверить, взяв, например, в качестве нового базиса линейно независимые собственные векторы

Это легко проверить, взяв, например, в качестве нового базиса линейно независимые собственные векторы  и

и  . Действительно, матрица

. Действительно, матрица  перехода от старого базиса к новому в этом случае будет иметь вид

перехода от старого базиса к новому в этом случае будет иметь вид  Тогда в соответствии с (3.22) матрица в новом базисе

Тогда в соответствии с (3.22) матрица в новом базисе  примет вид:

примет вид:

или после вычислений (которые мы опускаем)

т.е. получим ту же диагональную матрицу, элементы которой по главной диагонали равны собственным значениям матрицы . ►

Квадратичные формы

При решении различных прикладных задач часто приходится исследовать квадратичные формы.

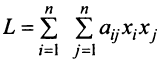

Определение. Квадратичной формой  от

от  переменных называется сумма, каждый член которой является либо квадратом одной из переменных, либо произведением двух разных переменных, взятых с некоторым коэффициентом:

переменных называется сумма, каждый член которой является либо квадратом одной из переменных, либо произведением двух разных переменных, взятых с некоторым коэффициентом:

Предполагаем, что коэффициенты квадратичной формы  — действительные числа, причем

— действительные числа, причем  . Матрица

. Матрица

, составленная из этих коэффициентов, называется матрицей квадратичной формы. В матричной записи квадратичная форма имеет вид:

, составленная из этих коэффициентов, называется матрицей квадратичной формы. В матричной записи квадратичная форма имеет вид:

где  — матрица-столбец переменных. В самом деле :

— матрица-столбец переменных. В самом деле :

и эквивалентность формул (3.29) и (3.30) установлена.

и эквивалентность формул (3.29) и (3.30) установлена.

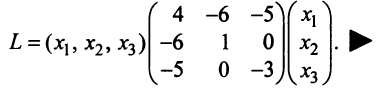

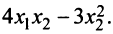

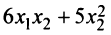

Пример:

Дана квадратичная форма

Записать ее в матричном виде.

Записать ее в матричном виде.

Решение:

Найдем матрицу квадратичной формы. Ее диагональные элементы равны коэффициентам при квадратах переменных, т.е. 4, 1, -3, а другие элементы — половинам соответствующих коэффициентов квадратичной формы. Поэтому

Выясним, как изменяется квадратичная форма при невырожденном линейном преобразовании переменных.

Пусть матрицы-столбцы переменных  и

и  связаны линейным соотношением

связаны линейным соотношением  , где,

, где,  есть некоторая невырожденная матрица

есть некоторая невырожденная матрица  -го порядка. Тогда квадратичная форма

-го порядка. Тогда квадратичная форма

, Итак, при невырожденном линейном преобразовании матрица квадратичной формы принимает вид:

Пример:

Дана квадратичная форма

Найти квадратичную форму

Найти квадратичную форму  , полученную из данной линейным преобразованием

, полученную из данной линейным преобразованием

Решение:

Матрица данной квадратичной формы  , а матрица линейного преобразования

, а матрица линейного преобразования

Следовательно, по (3.31) матрица искомой квадратичной формы  а квадратичная форма имеет вид

а квадратичная форма имеет вид

Следует отметить, что при некоторых удачно выбранных линейных преобразованиях вид квадратичной формы можно существенно упростить.

Квадратичная форма  , называется канонической (или имеет канонический вид), если все ее коэффициенты

, называется канонической (или имеет канонический вид), если все ее коэффициенты

а ее матрица является диагональной. Справедлива следующая теорема.

Теорема. Любая квадратичная форма с помощью невырожденного линейного преобразования переменных может быть приведена к каноническому виду.

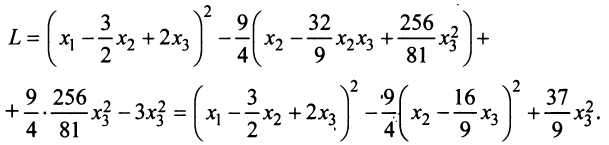

Пример:

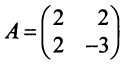

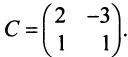

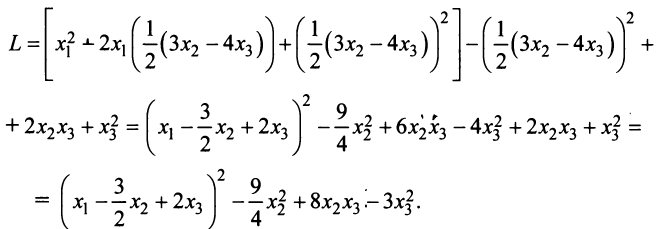

Привести к каноническому виду квадратичную форму

Решение:

Вначале вьделим полный квадрат при переменной  , коэффициент при квадрате которой отличен от нуля:

, коэффициент при квадрате которой отличен от нуля:

Теперь выделяем полный квадрат при переменной  , коэффициент при которой отличен от нуля:

, коэффициент при которой отличен от нуля:

Итак, невырожденное линейное преобразование

Итак, невырожденное линейное преобразование

приводит данную квадратичную форму к каноническому виду