Для расчёта общей стоимости строительства, необходимо ознакомиться с проектом, определить полный объем работ и учесть все виды возможных дополнительных затрат. Начиная от расходов по отводу земель, стоимости проектирования объекта, цен на материалы и оборудование и заканчивая тратами на рекультивацию земельного участка под строительство.

Часто в процессе возведения объекта возникают непредвиденные затраты. Поэтому, чем более точно будут учтены расходы на лимитированные затраты, тем меньше будет отклонение от общего лимита средств на строительство объекта.

Какие виды работ относятся к лимитированным затратам в строительстве?

К лимитированным затратам относят группу затрат, определяемых по установленным сметным нормативам в процентном соотношении от определенного элемента сметной стоимости. К ним относят:

- содержание временных зданий и сооружений (бытовки, складские помещения, леса, помещения для хранения оборудования и т.д.);

- непредвиденные расходы (возможное отклонение объемов, при выполнении работ);

- вахтовые перевозки к месту проведения строительства;

- командировочные расходы (по фактическим затратам);

- удорожание работ в зимний период (накрутка коэффициента за выполнение работ в зимний период.

Таким образом, чем точнее будут рассчитаны лимитированные затраты, тем меньше будет конечное отклонение стоимости строительства объекта.

Необходима государственная экспертиза проектно сметной документации? Позвоните нам: +7 (343) 361-45-48. Выполним быстро, профессионально, гарантированно!

Лимитированные затраты в определенных размерных значениях начисляются до применения общих индексов, а также после этого. Лимитированные затраты определяются по актуальным нормативам. В состав лимитированных затрат входят ряд дополнительных, сверх учтенных в локальных сметах, а также определенную долю резервных средств по непредвиденным затратам и работам. При этом происходит снижение лимитированных затрат.

Организации-заказчики и отдельные предприятия, с централизованными средствами, сокращают остаток сметного лимита финансирования строительства на сумму централизуемых средств.

Если по конкретному объекту предусмотрен только один тип работ, локальная смета по этой работе наделяется правами объектной сметы, а начисление лимитированных затрат происходит в локальной смете. Итоговое значение формируется в свободном сметном расчёте отдельной строчкой, по аналогии с объектными сметами.

Поскольку финансовые средства, необходимые для возмещения потерь, связанных с сельскохозяйственным производством, необходимо передавать специализированным сельскохозяйственным организациям, поскольку на них не происходит начисление лимитированных затрат. Если по конкретному объекту проводится один вид работ, объектная смета не подготавливается, а формируется лишь локальная смета, по которой и происходит начисление финансовых средств по всем лимитированным затратам.

Лимитированные затраты при составлении проектно-сметной документации

Какие методы применяются для подготовки инвесторской сметы

Инвесторская смета. На предпроектной стадии составляется инвесторская смета, согласно с заказом инвестора. Его подготавливают с целью объектного определения стартовой стоимости предмета торгов. Ориентировочную стоимость подготавливаемого проекта определяют с учётом особенностей размещения объекта, генерального плана строительства, эскизов здания, спецификаций и объёмов строительных материалов, оборудования, с учётом укрупненных показателей (стоимость 1 м3 объёма сооружения, 1 м2 общей площади и 1 погонного метра сети.) Точность указанной сметы составляет порядка 13-15%.

Составляя сметы (соответствующие расчёты) применяются ряд проверенных методов определения стоимости:

- базисно-индексный;

- ресурсно-индексный;

- на основе укрупненных сметных нормативов;

- ресурсный.

На этапе составления инвесторских смет и сопутствующих расчётов, особенно, если речь идёт о предпроектных проработках, а также на ранних этапах составления проекта, планируется использовать специализированные укрупненные показатели стоимости строительства, укрупненные сметные нормативы, прейскуранты, банки данных о базисной стоимости ранее возведенных объектов.

Приведенные к актуальному уровню может осуществляться посредством использования специальных индексов, которые определены по сметным расчётам на базе ресурсного набора в ресурсно-технологической модели.

Введение обязательного обоснования бюджетных инвестиций в строительство

Стоимость строительства конкретного объекта по актуальному уровню цен в документации заказчика имеет исключительно предварительный характер и применяется с целью принятия окончательного решения о целесообразности реализации объекта строительства. Итоговая цена стройки определяется посредством подписания соглашения между стороной заказчика и подрядчика.

Контроль расходов материальных ресурсов предприятия является сложной и одной из наиболее существенной задачей управления, ведь расходы сырья, материалов, запчастей составляют, как правило, наибольшую долю в себестоимости промышленного предприятия. Вашему вниманию предлагаются опробованные на ряде российских промышленных предприятий подходы к контролю затрат материально-технических ресурсов в процессе заявочной кампании.

Н.А.Павлова, старший менеджер CiG Business Consulting

А.А.Котов, менеджер CiG Business Consulting

Заявочная кампания и показатели оборотного капитала

Один из основных недостатков работы системы материально-технического обеспечения практически в любой компании – это образование запасов. Причем виноваты в этом не только снабженцы: зачастую запасы на центральных складах и в цехах образуются потому, что заказанные материалы и запчасти не выбираются в рамках текущих производственных программ и ремонтов.

Заказчики в производственных цехах формируют заявки, необоснованно завышая количество, потому что впоследствии отчитываться они будут не за цеховые запасы, а за затраты текущего периода и выполнение производственной программы.

Однако это означает существенное ухудшение показателей оборотного капитала компании, что измеряется зачастую в миллионах неэффективно потраченных рублей. А вопросы эффективности стоят особенно остро в текущей непростой экономической ситуации.

Наш опыт выполнения проектов в области оптимизации процессов материально-технического обеспечения показывает, что начинать преобразования следует с заявочной кампании. Правильное построение этого процесса, четкое определение ответственности за формирование и утверждение заявок, связь заявочной кампании с процессами бюджетирования и контроля затрат позволяет в будущем избежать многих серьезных экономических проблем.

Что такое лимиты затрат

Лимиты затрат – контрольные показатели, ограничивающие стоимость материально-технических ресурсов, заказываемых заявителями (лицами, формирующими заявки на обеспечение подразделений), при формировании заявок на обеспечение.

Лимиты затрат соответствуют статьям бюджета компании, по которым осуществляется расход материально-технических ресурсов, и формируются в разрезе мест возникновения затрат.

Таким образом, при формировании заявки на обеспечение указывается вид лимита затрат, по которому проходит эта заявка и осуществляется проверка, укладывается ли общая сумма заказанных по данному месту возникновения затрат материально-технических ресурсов, установленному лимиту.

Очень важно, что контроль на соответствие бюджету мы осуществляем в момент формирования потребности, т.е. наши заявители не могут заказать больше, чем определенно бюджетом. Одно из наиболее частых объяснений, которые приходится слышать при анализе причин образования запасов на предприятии – цеха заказали материалы, а теперь их не выбирают, так как им не позволяет бюджет. Жесткий контроль лимитов затрат при формировании заявок на обеспечение позволяет избежать возникновения этой ситуации.

Распространенная ошибка при создании системы контроля закупочной деятельности на предприятии – это корректировка объемов закупки при формировании плана движения денежных средств. На этом этапе уже практически невозможно что-либо корректировать, т.к. договор с поставщиком уже заключен и даже поставка, как правило, осуществлена. При контроле заявки на соответствие лимитам затрат мы получаем возможность своевременно скорректировать нашу потребность.

Как формируются лимиты затрат для контроля заявок на обеспечение?

Статьи затрат, в рамках которых имеет место расход материальных ресурсов, можно отнести как к условно-переменным (сырье и материалы для производства основной продукции), так и к условно-постоянным (спецодежда и СИЗ, вспомогательные материалы, запчасти и оборудования для ремонтов различных видов оборудования).

Материальные расходы в части переменных затрат четко планируются в соответствии с нормативами в зависимости от утвержденных объемов производства, поэтому контролировать заявки на обеспечение по этим позициям не очень сложно.

Лимиты затрат по условно-постоянным статьям затрат должны формироваться исходя из планов ремонтов основных фондов, нормативов, связанных с защитой труда, а также установленных нормативов потребления.

Про распределение ответственности за определение этих нормативов мы поговорим ниже.

Планирование цен

Одна из основных проблем при внедрении контроля соответствия заявок на обеспечение установленным лимитам затрат – планирование цен. Ведь чтобы обеспечить этот контроль, заявки должны формироваться заявителями в заранее установленных для планируемого периода ценах.

Методология планирования цен на российских предприятиях, как правило, отсутствует. Очень часто в организационной структуре просто нет подразделения, в обязанности которого входило бы планирование цен, а затем контроль отклонений.

Справочники закупаемых материально-технических ресурсов на промышленных предприятиях достаточно велики – общее количество позиций достигает 100-200 тысяч, при этом несколько тысяч позиций закупается ежемесячно.

Мы рекомендуем провести АВС-анализ по стоимости закупаемых позиций, чтобы определить целесообразность затрат на организацию планирования цен.

По группе А (наиболее дорогостоящим позициям) планирование цен осуществляется попозиционно. Следует отметить, что хотя эта группа составляет около 80% общего объема потребления материально-технических ресурсов в компании, число позиций при этом невелико – не более двадцати, поэтому для специалистов по маркетингу, занимающихся специализированными рынками, планирование цен для этих позиций является вполне решаемой задачей.

Внутри средней ценовой группы (группы В) определяются номенклатурные подгруппы, для которых устанавливаются плановые значения дефляторов. Соответственно, плановая цена для позиций данной группы определяется расчетным путем, умножением цены последнего поступления на соответствующей дефлятор, установленный для подгруппы.

Для наиболее дешевой и многочисленной номенклатуры (группы С) мы рекомендуем определять общий дефлятор (например, равный официальному курсу инфляции Банка России).

Какое же подразделение компании должно заниматься планированием цен? Некоторые компании, для того чтобы не вносить изменений в существующую организационную структуру, включают данную функцию в должностные обязанности специалистов по закупке. По нашему мнению, это не совсем правильно, поскольку специалист по закупке имеет, как правило, информацию о текущем состоянии рынка и не всегда заинтересован в квалифицированной подготовке прогноза. Кроме того, у него много других обязанностей, поэтому планирование цен для заявок на обеспечение сводится к расценке заявок по цене последней сделки, что не всегда правильно.

Мы предлагаем создавать для планирования цен специализированное маркетинговое подразделение, которое находится непосредственно в подчинении директора по закупкам. В должностные обязанности работников этого подразделение входит не только планирование цен, но и исследование рынка поставщиков, добавление новых поставщиков в базу данных, а по окончании отчетного период – анализ причин отклонений фактических цен от плановых и подготовка соответствующих отчетов для руководства компании.

Независимость данного подразделения от непосредственно закупщиков также имеет большое значение для обеспечения впоследствии проведения объективного анализа отклонений.

Мы рекомендуем в производственных холдингах создавать данное подразделение на уровне управляющей компании – это позволяет централизовать управление данной функцией и обеспечить единую методологию для всех бизнес – единиц, а также сократить затраты на ее организацию.

Еще один вариант – осуществлять на уровне управляющей компании планирование цен по стратегически важным ресурсам (номенклатура группы А), а планирование цен по остальным позициям оставить в системе снабжения бизнес-единиц.

Естественно, процесс планирования цен должен быть автоматизирован в информационной системе. Это процедура довольно трудоемкая и, как правило, даже если на предприятии внедрены большие ERP системы (SAP, Oracle) в части планирования цен требуется доработка стандартной функциональности и детальная постановка задачи со стороны системы материально-технического обеспечения.

Организация контроля соответствия заявок на обеспечение лимитам затрат

Внедрение контроля заявок на соответствие лимитам затрат требует внесения изменений в должностные обязанности не только работников системы материально-технического обеспечения.

У подразделений, отвечающих за экономику, т.е. планирование и контроль выполнения бюджетов затрат, появляются функции по планированию лимитов затрат, их вводу в информационную систему и корректировке.

Эти функции выполняют центры финансовой ответственности – это те же центры финансовой ответственности, которые отвечают за планирование и контроль соответствующих статей бюджета.

В зависимости от структуры управления экономических служб предприятия роль центров финансовой ответственности могут выполнять службы экономистов цехов, дирекции по функциональным направлениям (ремонтам, технике безопасности, социальной сферы и т.д.).

Как показывает наша практика, определение центров финансовой ответственности – непростая задача, которая тесно связана с развитием системы бюджетирования компании. Поэтому решение задачи распределения ответственности за виды затрат, по которым формируются заявки на обеспечение, часто приводит к выявлению проблем, которые лежат за рамками системы материально-технического обеспечения.

Одна из таких проблем – корректировка заявок на обеспечение в связи с корректировкой бюджета компании и производственных планов. Поскольку лимиты затрат, на соответствие которым осуществляется контроль заявок на обеспечение, определяются на основе бюджета, любая корректировка бюджета требует от центров финансовой ответственности корректировки соответствующих лимитов затрат. То есть процессы формирования, утверждения и корректировки бюджета должны быть четко синхронизированы с проведением заявочной кампании, что не всегда просто.

Кроме того, корректное формирование лимитов затрат требует введения ежегодной (или ежеквартальной) процедуры защиты производственной потребности, в которой принимают участие цеха, службы управления ремонтами, производством и экономикой и снабженцы.

Регламентация процесса

Взаимодействие всех участников процесса формирования и контроля соответствия заявок на обеспечение лимитам затрат должно быть регламентировано. При выполнении проектов по оптимизации процессов материально-технического обеспечения мы описываем этот процесс в одном из разделов регламента по проведению заявочной кампании.

Для разработки регламента в этой части создается рабочая группа, в состав которой входят представители от системы снабжения, экономики и финансов и различных дирекций по направлениям, которые могут являться центрами финансовой ответственности.

В регламенте четко определяются сроки и ответственность при проведении процедуры корректировки. Кроме того, отдельно разрабатывается процедура прохождения заявок, формируемых в аварийных ситуациях, чтобы, с одной стороны, не потерять контроля над бюджетом, а, с другой стороны, обеспечить поступление таких заявок в систему материально-технического обеспечения в максимально короткие сроки.

Автоматизация процесса

Идея автоматизации процесса контроля заявок на соответствие лимитам затрат предельно проста. Центры финансовой ответственности формируют в системе лимиты по видам затрат, а затем заявители формируются заявки на обеспечение, в которых указывается соответствующий код затрат, а информационная система при утверждении заявки осуществляет проверку, вписывается ли заявка по стоимости в плановых ценах в установленный лимит. Если нет, то заявка не может быть утверждена и не поступает в систему снабжения.

Однако на практике автоматизация этого процесса не так проста, и можно привести не очень много примеров российских компаний, где этот процесс реализован в информационной системе.

Процедура проведения заявочной кампании вообще не входит в стандартную функциональность ERP систем и является доработкой, которая осуществляется по внутренним процедурам российских предприятий. Если в компании внедрены основные модули интегрированной информационной системы, то контроль соответствия формируемой потребности бюджету может осуществляться в рамках этих модулей, а потребность в материально-технических ресурсах будет поступать напрямую в систему материально-технического обеспечения.

Однако наши предприятия, как правило, работают по-другому. Заявители формируют заявки на обеспечение в информационной системе вручную, и именно эти заявки проходят контроль на соответствие установленным лимитам затрат. То есть, для автоматизации этого процесса требуется отдельная постановка задачи.

Здесь стоит отметить еще одну проблему, с которой сталкиваются все наши предприятия при автоматизации любых процессов материально-технического обеспечения – это качество справочника материально-технических ресурсов.

Поскольку в процесс контроля лимитов затрат вовлечены разные службы, классификаторы справочника должны учитывать потребности следующих служб:

§ экономистов, чтобы давать возможность проследить соответствие заказываемых позиций бюджетным статьям;

§ плановиков, чтобы давать возможность сформировать заявки на обеспечение на основе плана производства и установленных нормативов;

§ закупщиков, которые должны однозначно идентифицировать заявленную позицию и направить предложение делать оферты различным поставщикам.

Например, формирование заявок на обеспечение в рамках условно-переменных бюджетных статей вроде бы не должно создавать больших трудностей, поскольку потребность на обеспечение четко связана с планом производства через нормативы. Однако на большинстве предприятий производственное планирование осуществляется в специальных программах, а формирование заявок в корпоративной информационной системе происходит вручную. Одна из причин – отсутствие соответствия между утвержденными производственными нормативами и номенклатурным справочником. Принимая во внимания, что спецификой российских предприятий являются многочисленные корректировки плана производства, можно представить к каким трудозатратам это приводит.

Внедрение

Но несмотря на все описанные трудности, подчеркиваем, что внедрять процедуру контроля заявок на обеспечение лимитам затрат с использованием информационной системы необходимо. Причем полученные результаты значительно превысят затраченные усилия.

Мы рекомендуем работать следующим образом – сначала определить основные цели и общие подходы – т.е. концепцию преобразований и согласовать ее с руководством; далее вынести предложения по внесению изменений в организационную структуру.

Затем, привлекая специалистов заинтересованных служб, разработать подробный регламент (либо внести изменения в существующий регламент заявочной кампании). На основании разработанных регламентов внести изменения в должностные обязанности участников нового процесса.

После того, как регламентирующие документы будут согласованы всеми заинтересованными службами, подготовить постановку задачи для автоматизации и уже работать совместно со службами информационных технологий над внедрением.

Апробировать разработанную систему можно для начала на одном из цехов. По нашим оценкам, внедрение этого процесса может занять около 6-8 месяцев.

Возможно, внедрение контроля соответствия заявок на обеспечение лимитам затрат позволит выявить и другие проблемы в смежных процессах, например, в производственном планировании, и подтолкнет компанию к проведению дальнейших преобразований. Однако даже решение этой локальной задачи в рамках проведения заявочной кампании позволит добиться неплохих результатов по улучшению показателей деятельности компании.

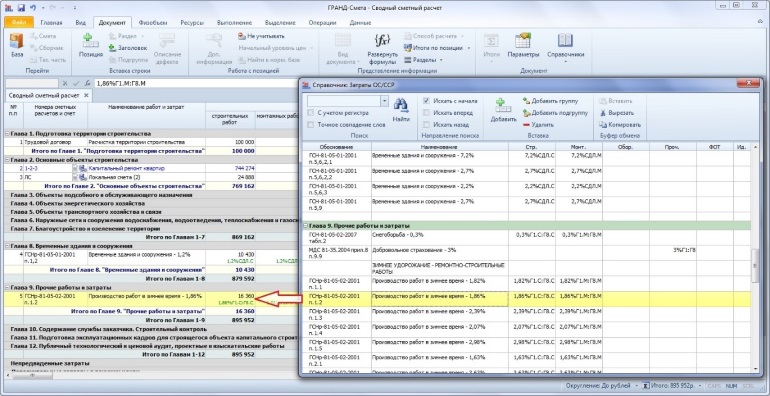

Для того чтобы начислить в конце локальной сметы какие-либо лимитированные затраты, необходимо нажать кнопку Параметры на панели инструментов на вкладке Документ, после чего в появившемся окне с параметрами сметы открываем раздел Лимит. затраты. Мы сразу видим здесь стандартную структуру, где наименования и нумерация глав соответствуют порядку начисления лимитированных затрат в сводном сметном расчёте.

Главы с 8-ой по 12-ую – это лимитированные затраты, которые рассчитываются от стоимости строительно-монтажных и ремонтно-строительных работ по смете. Остальные главы предназначены для затрат, которые рассчитываются от полной сметной стоимости, включая оборудование и прочие затраты – это могут быть непредвиденные затраты, какие-либо дополнительные работы и затраты, а также обязательные налоги. Размер затрат здесь может быть указан в процентах, суммой в рублях или в виде математического выражения.

Рассмотрим несколько возможностей.

Например, добавим непредвиденные затраты в размере 2%. Ставим в списке курсор на главу Непредвиденные затраты и нажимаем кнопку Добавить.

В добавленную строку вводим наименование Непредвиденные затраты, а в следующей колонке указываем значение 2. Знак процента ставить не надо. По умолчанию затраты в этом окне вводятся именно в процентах.

Теперь давайте добавим в смету ещё начисление налога на добавленную стоимость: ставим курсор на главу Налоги и обязательные платежи, нажимаем кнопку Добавить, после чего вводим в добавленной строке наименование НДС и значение 18 (либо 20, в зависимости от того, составляется сметный расчёт в период до или после 1 января 2019 года).

Также размер лимитированных затрат можно ввести в виде фиксированной денежной суммы.

Например, если нам известны фактические затраты на строительство временных зданий и сооружений, то добавляем новую строку в Главу 8 и указываем нужное наименование – а перед вводом значения меняем настройку данной строки в нижней части окна: вместо В виде % выбираем В виде суммы. В этом случае программа считает, что введённое значение – это стоимость в рублях.

И ещё одна возможность при вводе лимитированных затрат – это ввести значение в виде математического выражения.

Например, давайте учтём в смете командировочные расходы. Добавляем строку в Главу 9 и указываем нужное наименование, а в колонке Значение вводим формулу расчёта: количество работников (15) умножаем на количество рабочих дней (8) и на установленный размер суточных командировочных расходов в рублях (400).

При вводе значения строки затрат в виде формулы менять настройки этой строки не требуется. Вычисленное значение формулы будет добавлено к итогу сметы.

Конечно, вы уже обратили внимание, что в настройках строки затрат также имеется вариант В виде К. Вводить значение строки затрат в виде коэффициента бывает удобно, если за итогом сметы требуется добавить какие-либо корректирующие поправки.

Например, давайте до начисления налогов скорректируем полученную стоимость сметы. В главу Дополнительные работы и затраты добавляем новую строку и указываем её наименование Корректировка стоимости. Перед вводом значения выбираем настройку В виде К, а затем вводим в строке числовое значение 0,97.

Теперь давайте посмотрим, что у нас в результате получилось в итогах по смете. Закрываем окно с параметрами сметы, после чего в бланке сметы спускаемся до расчёта итоговой сметной стоимости.

Вот промежуточный итог, где синим цветом показаны суммарные прямые затраты по смете, накладные расходы и сметная прибыль. Потом мы видим расчёт стоимости по отдельным видам работ в смете. Далее имеется строка с общим итогом по всем видам работ. И вслед за этим перечислены добавленные лимитированные затраты. После непредвиденных затрат учтена наша корректировка в сторону уменьшения итоговой стоимости и начислен НДС.

С учётом всех введённых затрат мы получили полную стоимость работ по смете.

Замечание: Если впоследствии по данному объекту потребуется составить объектную смету или сводный сметный расчёт, то стоимость нашей локальной сметы будет загружена в эти документы без учёта добавленных в смету лимитированных затрат. В объектную смету и сводный сметный расчёт из локальных и объектных смет передаётся стоимость работ до начисления лимитированных затрат.

Компания должна установить максимальную сумму наличных, которая может постоянно находиться в кассе: для этого определяют лимит кассы. Образец приказа с приложением расчета — ниже на странице.

Вести кассу удобно и просто в МоемСкладе: кассовые операции, отслеживание остатков, печать расходных и приходных ордеров, регистрация розничных продаж через рабочее место кассира, а также автоматическое создание ПКО при закрытии смены и формировании Z-отчета на торговой точке. Попробуйте МойСклад — в первые две недели все возможности сервиса полностью бесплатные.

Здесь же можно бесплатно скачать приказ о лимите кассы на 2023 год.

Приказ издает руководитель организации на любой срок — месяц, квартал, год и т.д. Срок действия лимита кассы можно не указывать. Тогда с ним можно работать до издания нового приказа. Формулы расчета и наглядные примеры — далее.

Как рассчитать лимит кассы на 2023 год

Компания самостоятельно устанавливает порядок расчета лимита кассы. Есть два варианта: на основе выручки организации или объема выдачи наличных

Расчет лимита кассы: по выручке

Первый способ основан на показателях фактической или планируемой выручки организации. Он подойдет скорее тем, кто продает товары или оказывает услуги за наличный расчет. В этом случае формула лимита кассы будет:

Лимит = Выручка / Расчетный период х Дни

Расчетный период составляет не более 92 рабочих дней компании. Выбирать его можно произвольно, учитывая, например, сезонность или «пиковые» поступления прошлых лет.

Дни — это число рабочих дней между датами сдачи денег в банк, продолжительность этого периода должна быть не более 7 дней, а в местностях, где нет банка — не более 14.

Пример. В 4 квартале в кассу ООО «Солнышко» поступило:

- в октябре — 130 500 рублей,

- в ноябре — 345 000 рублей,

- в декабре — 146 900 рублей.

Деньги сдаются в банк ежедневно. Как рассчитать лимит кассы на 2023 год?

Рассчитываем по формуле выше:

(130 500 руб. + 345 000 руб. + 146 900 руб.) / ( 22 дня + 20 дней + 21 день) х 1 = 9879,4

Полученную цифру надо округлить до целых рублей. Таким образом, лимит кассы равен 9879 рублей.

Расчет лимита кассы: по объему выдачи наличных

Второй способ подойдет тем, кто в основном пользуется наличными деньгами для оплаты покупок или услуг. Формула лимита кассы будет основана на объеме выдачи наличных:

Лимит = Выдача / Расчетный период х Дни

Пример. ООО «Тигр» в 4 квартале 2017 года выдало сотрудникам подотчет на оплату хозтоваров:

- в октябре — 30 000 рублей,

- в ноябре — 45 000 рублей,

- в декабре — 60 000 рублей.

Деньги снимали с расчетного счета раз в 5 рабочих дней. Расчет лимита кассы будет такой:

(30 000 руб. + 45 000 руб. + 60 000 руб.) / (22 дня + 20 дней + 21 день) х 5 = 10714,3

Округляем до целых рублей, получаем 10 714 рублей.

Кассовая дисциплина при онлайн-кассах в 2023 году

Кассовая дисциплина предполагает соблюдение правил проведения наличных расчетов, в том числе и определение лимита кассы.

Так как касса применяется не только в торговых организациях, но и там, где есть перемещение наличных, кассовая дисциплина касается всех юрлиц. Например, ККТ нужна при:

- выплате зарплаты,

- инкассации денег,

- возврате или выдаче заемных средств,

- получении или сдаче наличных в банк,

- расчетах с подотчетными лицами.

В 2018 году онлайн-кассы обязаны были начать использовать при наличных расчетах все ООО и ИП, кроме плательщиков ПСН и ЕНВД с услугами и вендингом. До 1 июля 2019 года должны были перейти на онлайн-кассы предприниматели на ЕНВД и ПСН без наемных сотрудников. Если было принято решение нанять работника до 1 июля 2019 года, нужно установить кассу в течение месяца с того момента, как был подписан договор. Подробнее: Онлайн-кассы и малый бизнес.

При использовании онлайн-кассы юрлица все равно должны заполнять ПКО, РКО, кассовую книгу и определять лимит кассы. Но некоторые документы можно не вести.

Так, после установки онлайн-кассы уже не обязательно использовать журнал и справку кассира-операциониста.

Лимит кассы для малых предприятий в 2023 году

В 2023 году лимит кассы для малых предприятий и индивидуальных предпринимателей можно не устанавливать. Всем ИП также разрешается не применять приходные и расходные ордеры и кассовую книгу, то есть кассовая дисциплина для них упрощена. Подтверждать полученную выручку при ведении учета без ПКО и РКО можно Z-отчетами или бланками строгой отчетности. Но отказ от ордеров может усложнить контроль за работниками: не будет подтверждения, что сотрудник получил деньги.

Если вы отказались от лимита кассы, нужно издать приказ о его отмене. Обязательно укажите в документе, с какого числа меняется кассовый порядок.

Разберем подробнее кассовую дисциплину для ИП и организаций на разных налоговых режимах, в том числе и тех, кто использует онлайн-кассы.

Кассовая дисциплина для ИП на УСН в 2023 году

Применение упрощенной системы налогообложения не освобождает ИП от соблюдения требования кассовой дисциплины.

У индивидуальных предпринимателей на УСН есть свои особенности:

- Они должны фиксировать кассовые операции в Книге учета доходов и расходов (КУДиР).

- Если предприниматель на УСН взял деньги из кассы на личные цели, отражать эту операцию в КУДиР не нужно (т. к. это не считается расходом при УСН).

- Устанавливать лимит кассы, вести ПКО, РКО и кассовую книгу не обязательно — предприниматель сам выбирает способ учета.

Кассовая дисциплина для ИП на ЕНВД в 2023 году

ИП на ЕНВД также могут отказаться от лимита остатка наличных в кассе, как и от ведения приходных и расходных ордеров. Кроме того, они могут не использовать онлайн-кассы до 1 июля 2019 года. Им достаточно выдавать кассовые чеки и квитанции — документы, подтверждающие получение наличных.

До дедлайна еще есть время, но лучше поставить онлайн-кассу заранее. Во-первых, будет время освоиться с новыми правилами, во-вторых, успеете оформить налоговый вычет до 18 000 рублей, в-третьих — сможете сразу оценить преимущества:

- удобство расчетов,

- экономию на печати БСО,

- простоту в инвентаризации,

- оперативность в обслуживании покупателей.

Закажите кассу у нас — в комплекте ОФД и ФН на 15 или 36 месяцев и кассовая программа «Касса МойСклад» для Win, Android или Linux. Мы проведем онлайн-обучение и поможем импортировать товары и цены.

Кассовая дисциплина для ООО на УСН в 2023 году

У кассовой дисциплины для ООО есть особенности. Обратите внимание, что:

- Надо устанавливать лимит кассы и обеспечивать его соблюдение.

- Компании должны вести ПКО, РКО и кассовую книгу.

- Внутри компании назначается сотрудник, ответственный за правильность проведения кассовых операций.

- Надо фиксировать все операции с денежными средствами.

- Полученные средства должны использоваться только на те цели, на которые они выдавались.

- У ООО есть расходы, где нельзя использовать наличные. Например, платежи за аренду недвижимости, выплаты по дивидендам или процентов по кредиту.

При расчетах наличными сумма сделки не должна превышать 100 000 рублей. Но если покупатель — физлицо, ограничений нет.

Более 2 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Часто задаваемые вопросы о лимите кассы

Какой лимит наличных денег в кассе могут установить малые предприятия?

Для малых предприятий лимит кассы можно не устанавливать. Подтверждение — указание ЦБ РФ от 11.03.2014 № 3210-У. Если же компания решила определить лимит кассы, формула будет зависеть от объема выручки или выдачи денег. Читайте подробнее >>

Как часто компания должна пересчитывать лимит кассы?

Это решает руководитель организации. Указанием ЦБ РФ период не определен, но в письме Центробанка от 15.02.2012 № 36-3/25 сказано, что пересматривать лимит кассы следует, если объем поступления или выдачи наличных значительно изменился.

Когда можно превысить лимит кассы?

Превышение лимита кассы допускается в случае:

- выдачи зарплаты, стипендий и прочих выплат,

- работы компании в выходные и праздничные дни.

Кто устанавливает лимит кассы?

Руководитель компании определяет порядок расчета лимита кассы исходя из хозяйственных особенностей предприятия.

Нужно ли устанавливать лимит кассы для ООО в 2023 году?

Да. Все организации обязаны определить лимит кассы на 2023 год. Образец приказа с приложением расчета здесь >>

Обязательна ли кассовая дисциплина для ИП?

Да. Но для индивидуальных предпринимателей кассовая дисциплина упрощена: они могут не вести ПКО, РКО, кассовую книгу и не устанавливать лимит кассы.

Соблюдается ли кассовая дисциплина при онлайн-кассах в 2023 году

Да. Но если вы поставили онлайн-ККТ, то некоторые кассовые документы можно не вести: например, журнал кассира. Подробнее читайте здесь >>