Особенности формирования перечня платных медицинских услуг

Обоснованные нормы времени, УЕТ и расчет прямого фонда оплаты труда

Расчет затрат на медикаменты, лекарственные и перевязочные средства, мединструментарий

Калькуляционная ведомость

Стоимость платных медицинских услуг рассчитывают на основе экономически обоснованных материальных норм и трудовых затрат. При этом экономисту надо выполнить одновременно калькуляцию широкого перечня услуг, которые оказывает медицинское учреждение. Универсальное решение как для коммерческих, так и бюджетных учреждений — Excel.

ПЕРЕЧЕНЬ УСЛУГ И НОРМЫ ВРЕМЕНИ

Экономист начинает расчеты с проработки перечня медицинских услуг (прайс-листа). Согласно письму Минздрава России от 04.07.2018 № 17-2/10/2-4323 при формировании списка медицинских услуг медицинская организация должна основываться на Положении о лицензировании[1] и Номенклатуре медицинских услуг[2].

Объекты расчета стоимости — медицинская помощь, которая может быть представлена:

• перечнем простых медицинских услуг (отдельные исследования, манипуляции, процедуры, оперативные вмешательства);

• перечнем сложных медицинских услуг (койко-дни в профильных отделениях стационаров);

• перечнем комплексных медицинских услуг по законченным случаям поликлинического и стационарного лечения (медико-экономические стандарты).

Остановимся подробнее на калькуляции стоматологических услуг, а именно ортопедическом приеме. Расчет выполним поэтапно.

Сначала собираем информацию о перечне услуг медучреждения, изучаем систему обслуживания пациентов, рабочие и технологические процессы в учреждении по конкретной медицинской услуге. Затем разбиваем медицинские услуги на отдельные процедуры (манипуляции) и собираем информацию о конкретной процедуре (манипуляции), показатели общеклинических расходов медицинского учреждения, расходы подразделений и другую вспомогательную информацию.

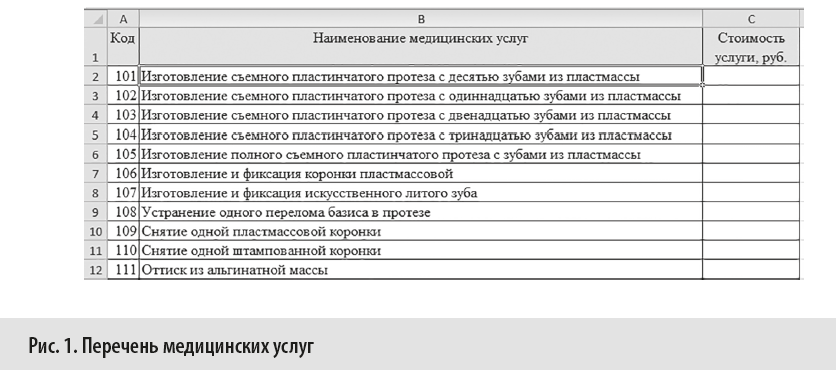

Сформированный перечень медицинских услуг, стоимость которых необходимо рассчитать в данной статье, представлен на рис. 1.

Перечень услуг, их стоимость, нормы УЕТ и другие показатели, приведенные в данной статье, являются условными и предназначены для демонстрации методики калькулирования себестоимости в Excel-модели.

Чтобы упростить расчеты, исключить ошибки и рутину по многократному внесению одних и тех же данных, а также больше управленческого внимания сконцентрировать на нормативной части, автоматизируем расчеты в Excel с помощью функции ВПР.

С помощью функции ВПР можно выполнить поиск в первом столбце диапазона ячеек (две или более ячеек листа, ячейки диапазона могут быть как смежными, так и несмежными), а затем вернуть значение из любой ячейки в той же строке диапазона. Чтобы использовать ВПР, коды услуг должны иметь простую последовательную нумерацию (см. рис. 1).

Тарифы на каждую платную медицинскую услугу из перечня должны быть обоснованы экономическими расчетами:

• плановой калькуляцией платной медицинской услуги с расшифровками статей затрат (cтатьи затрат зависят от специфики оказываемых услуг);

• норм расхода основных и вспомогательных материалов, утвержденных в установленном порядке;

• норм времени;

• технических характеристик работ на каждую позицию прейскуранта;

• справками об уровне косвенных расходов.

Согласно Инструкции по расчету стоимости медицинских услуг (временная)[3] калькулируют стоимость услуг на основе фактических расходов учреждения.

В первую очередь проработаем прямые расходы.

К прямым расходам относятся затраты, непосредственно связанные с медицинской услугой и потребляемые в процессе ее оказания:

• оплата труда основного персонала;

• начисления на оплату труда основного персонала;

• материальные затраты, потребляемые в процессе оказания медицинской услуги полностью (медикаменты, перевязочные средства, продукты питания, одноразовые медицинские принадлежности и др.);

• износ мягкого инвентаря по основным подразделениям;

• износ медицинского и прочего оборудования, используемого непосредственно в лечебно-диагностическом процессе.

Калькулируем затраты на оплату труда основного персонала

К основному персоналу лечебного учреждения относится врачебный и средний медицинский персонал, непосредственно оказывающий медицинские услуги, к вспомогательному — персонал общеучрежденческих служб, которые обеспечивают работу лечебно-диагностических подразделений (администрация, отдел кадров, бухгалтерия, кабинет медицинской статистики, регистратура, аптека, стерилизационная, хозяйственные службы).

Чтобы рассчитать фонд оплаты труда основного медперсонала, нам необходимы нормативы затрат рабочего времени на выполнение каждой медицинской услуги. Заработную плату врачам стоматологам-ортопедам и техникам зубным традиционно начисляют за выполненные УЕТ (условные единицы труда)[4].

Интенсификации работы учреждений по принципу УЕТ предусматривает следующие возможности:

• снижение числа посещений больного на оказание ему стоматологической помощи;

• оказание больному большего объема помощи в одно посещение;

• экономию рабочего времени врача за счет сокращения времени, затрачиваемого на непроизводительные элементы трудового процесса — вызов больного, подготовка рабочего места, подготовка операционного поля, работа с документацией и пр.;

• сокращение числа выполнения таких вспомогательных элементов трудового процесса, как подбор инструментария, необходимого для выполнения работ, его стерилизация (сокращение числа направлений инструментария на стерилизацию с 2–5 раз (соответственно числу посещений) до 1).

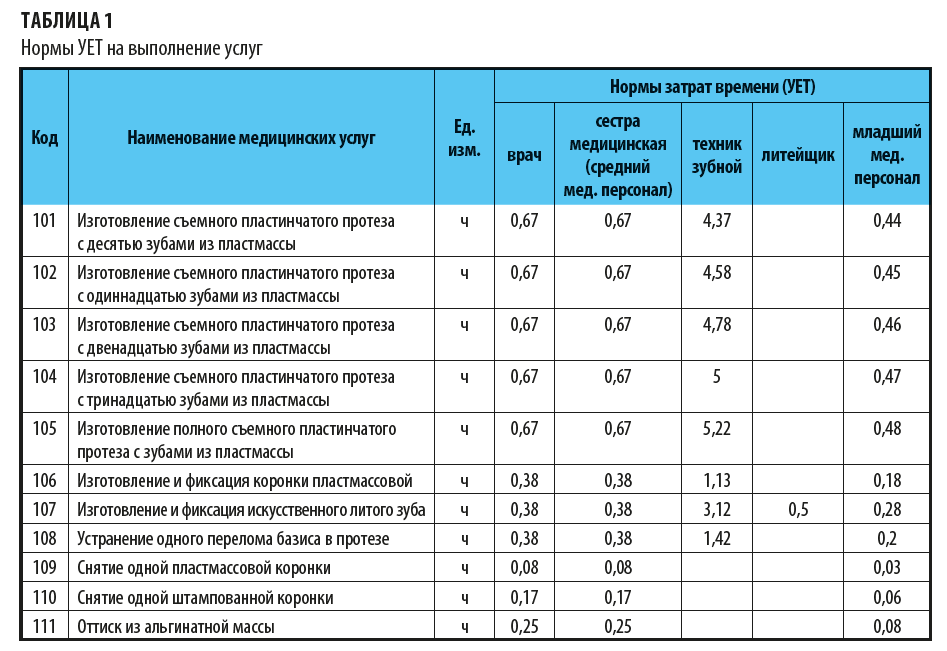

Нормы времени, которые включаем в калькуляцию медуслуг, представлены в табл. 1. Чтобы исключить ошибки, наименование услуг выводим в табл. 1 из перечня (см. рис. 1) с помощью формулые:

=ВПР(A2;Перечень!$A$1:$C$12;2).

Законодательно утвержденных нормативов работы врачей-стоматологов нет. В соответствии со ст. 159 Трудового кодекса РФ (далее — ТК РФ) систему нормирования труда определяет работодатель с учетом мнения представительного органа работников или она устанавливается коллективным договором. Учреждения могут самостоятельно разрабатывать соответствующие нормы труда с учетом рекомендаций организации, осуществляющей функции и полномочия учредителя, либо с привлечением соответствующих специалистов[5].

При расчете затрат в конкретном медучреждении важно указать в примечаниях к расчетам, какими именно нормативами руководствовались.

Согласно табл. 1 норма времени врача на выполнение услуги 105 «Изготовление полного съемного пластинчатого протеза с зубами из пластмассы» — 0,67 ч, а техника зубного — 5 ч. Кроме того, согласно штатному нормативу по учреждению (пример условный) на одного врача полагается одна сестра медицинская, норма времени по среднему персоналу — 0,67 ч.

Одна ставка младшего медицинского персонала положена на трех врачей и/или 20 техников (пример условный), поэтому норма времени на младший персонал зависит от нормативов врача и техника. В таблице 1 заложена формула:

=ОКРУГЛ((D2/3)+(F2/20);2).

Норму времени литейщика рассчитаем на основе Единых ведомственных норм времени и расценок на зуботехнические работы[6], а также актов хронометража по учреждению. Обратите внимание, в отдельных услугах техник зубной и литейщик не участвуют, трудозатраты в этом случае не определяем.

Чтобы упростить расчеты, примем, что 1 УЕТ = 1 ч, а также что на ортопедическом приеме за 1 УЕТ принимается объем работы врача, необходимый для изготовления одной металлической коронки (штампованной).

[1] Положение о лицензировании медицинской деятельности, утвержденное Постановлением Правительства РФ от 16.04.2012 № 291 (в ред. от 08.12.2016).

[2] Утверждена в соответствии с п. 5 ч. 2 ст. 14 Федерального закона от 21.11.2011 № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» (в ред. от 29.05.2019).

[3] Утверждена 10.11.1999 Минздравом России № 01-23/4-10 и Российской академией медицинских наук № 01-02/41.

[4] Переход на систему учета труда врачей в условных единицах трудоемкости (УЕТ) определил Приказ Минздрава СССР от 25.01.1988 № 50 (далее — Приказ № 50).

[5] Пункт 16 Методических рекомендаций, утвержденных Приказом Минтруда России от 30.09.2013 № 504 (далее — Приказ № 504).

[6][6] Утверждены Приказом Минздрава СССР от 28.10.1987 № 1156.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2020.

XII. Методика расчета тарифов на оплату медицинской помощи

по обязательному медицинскому страхованию

184. Расчет тарифов осуществляется на единицу объема медицинской помощи, на медицинскую услугу, за вызов скорой медицинской помощи, за законченный случай лечения заболевания, на основе подушевого норматива финансирования медицинской организации на прикрепленных к медицинской организации застрахованных лиц (обслуживаемых медицинской организацией), а также подушевого норматива финансирования медицинской помощи по всем видам и условиям оказания медицинской помощи.

Тариф за законченный случай лечения заболевания может рассчитываться на однородные группы случаев оказания медицинской помощи:

клинико-статистическая группа заболеваний (КСГ) — группа заболеваний, относящихся к одному профилю медицинской помощи и сходных по используемым методам диагностики и лечения пациентов и средней ресурсоемкости (стоимость, структура затрат и набор используемых ресурсов);

абзац утратил силу. — Приказ Минздрава России от 13.12.2022 N 789н.

(см. текст в предыдущей редакции)

Расчет тарифа на основе подушевого норматива финансирования медицинской организации осуществляется с учетом коэффициентов половозрастных затрат на оказание медицинской помощи конкретной медицинской организации и иных коэффициентов, установленных тарифным соглашением, заключаемым в субъекте Российской Федерации в соответствии со статьей 30 Федерального закона.

185. Тарифы рассчитываются в соответствии с настоящей главой Правил и включают в себя статьи затрат, установленные территориальной программой.

186. Тариф на оплату медицинской помощи включает в себя:

1) расходы на заработную плату, начисления на оплату труда, прочие выплаты, приобретение лекарственных средств, расходных материалов, продуктов питания, мягкого инвентаря, медицинского инструментария, реактивов и химикатов, прочих материальных запасов, расходы на оплату стоимости лабораторных и инструментальных исследований, проводимых в других учреждениях (при отсутствии в медицинской организации лаборатории и диагностического оборудования), организации питания (при отсутствии организованного питания в медицинской организации), расходы на оплату услуг связи, транспортных услуг, коммунальных услуг, работ и услуг по содержанию имущества, расходы на арендную плату за пользование имуществом, оплату программного обеспечения и прочих услуг, социальное обеспечение работников медицинских организаций, установленное законодательством Российской Федерации, прочие расходы, расходы на приобретение основных средств (оборудование, производственный и хозяйственный инвентарь) стоимостью до ста тысяч рублей за единицу в соответствии с частью 7 статьи 35 Федерального закона;

2) дополнительные элементы структуры тарифа на оплату медицинской помощи, определенные Программой государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи, утвержденной Правительством Российской Федерации в соответствии с частью 8 статьи 35 Федерального закона;

3) расходы, определенные территориальной программой в случае установления дополнительного объема страхового обеспечения по страховым случаям, установленным базовой программой за счет средств субвенций из бюджета Федерального фонда и межбюджетных трансфертов из бюджетов субъектов Российской Федерации в бюджет территориального фонда.

187. Для установления тарифов используются следующие методы определения затрат:

1) нормативный;

2) структурный;

3) экспертный.

188. В случае наличия утвержденных нормативов затрат, выраженных в натуральных показателях, в том числе нормативов питания, оснащения мягким инвентарем, лекарственными препаратами, норм потребления расходных материалов, нормативов затрат рабочего времени, объемов снижения потребления энергетических ресурсов в соответствии с требованиями энергетической эффективности или иных натуральных параметров оказания медицинской помощи (медицинской услуги), указанные нормативы затрат, выраженные в натуральных показателях, используются при определении тарифов.

189. При применении структурного метода затраты в отношении соответствующей группы затрат определяются пропорционально выбранному основанию, в том числе затратам на оплату труда и начислениям на выплаты по оплате труда работников, участвующих непосредственно в оказании медицинской помощи (медицинской услуги); численности работников, участвующих непосредственно в оказании медицинской помощи (медицинской услуги); площади помещения, используемого для оказания медицинской помощи (медицинской услуги).

190. При применении экспертного метода затраты в отношении соответствующей группы затрат определяются на основании экспертной оценки, в том числе оценки доли группы затрат (трудозатраты) в общем объеме затрат, необходимых для оказания медицинской помощи (медицинской услуги).

191. Тариф на оказание i-той медицинской услуги (Тi) определяется по формуле:

Тi = jGj,

где Gj — затраты, определенные для j-той группы затрат на единицу объема медицинской помощи (медицинской услуги) на соответствующий финансовый год.

192. В расчет тарифов включаются затраты медицинской организации, непосредственно связанные с оказанием медицинской помощи (медицинской услуги) и потребляемые в процессе ее предоставления, и затраты, необходимые для обеспечения деятельности медицинской организации в целом, но не потребляемые непосредственно в процессе оказания медицинской помощи (медицинской услуги).

193. В составе затрат, непосредственно связанных с оказанием медицинской помощи (медицинской услуги), учитываются следующие группы затрат:

1) затраты на оплату труда и начисления на выплаты по оплате труда работников, принимающих непосредственное участие в оказании медицинской помощи (медицинской услуги);

2) затраты на приобретение материальных запасов, потребляемых в процессе оказания медицинской помощи (медицинской услуги);

3) затраты на амортизацию основных средств (оборудование, производственный и хозяйственный инвентарь), используемых при оказании медицинской помощи (медицинской услуги);

4) иные затраты, непосредственно связанные с оказанием медицинской помощи (медицинской услуги).

Группы затрат могут быть дополнительно детализированы.

194. К затратам, необходимым для обеспечения деятельности медицинской организации в целом, но не потребляемым непосредственно в процессе оказания медицинской помощи (медицинской услуги), относятся затраты, которые невозможно отнести напрямую к затратам, непосредственно связанным с оказанием медицинской помощи (медицинской услуги).

195. В составе затрат, необходимых для обеспечения деятельности медицинской организации в целом, выделяются следующие группы затрат:

1) затраты на коммунальные услуги;

2) затраты на содержание объектов недвижимого имущества, закрепленного за медицинской организацией на праве оперативного управления или приобретенным медицинской организацией за счет средств, выделенных ей учредителем на приобретение такого имущества, а также недвижимого имущества, находящегося у медицинской организации в собственности, на основании договора аренды или безвозмездного пользования, эксплуатируемого в процессе оказания медицинской помощи (медицинской услуги) (далее — затраты на содержание недвижимого имущества);

3) затраты на содержание объектов движимого имущества (далее — затраты на содержание движимого имущества);

4) затраты на приобретение услуг связи;

5) затраты на приобретение транспортных услуг;

6) затраты на оплату труда и начисления на выплаты по оплате труда работников медицинских организаций, которые не принимают непосредственного участия в оказании медицинской помощи (медицинской услуги) (административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала, не принимающего непосредственное участие в оказании медицинской помощи (медицинской услуги);

7) затраты на амортизацию основных средств (оборудования, производственного и хозяйственного инвентаря), оборудования, непосредственно не используемого при оказании медицинской помощи (медицинской услуги);

прочие затраты на общехозяйственные нужды.

прочие затраты на общехозяйственные нужды.

Группы затрат могут быть дополнительно детализированы.

196. Затраты на оплату труда и начисления на выплаты по оплате труда определяются исходя из потребности в количестве персонала, принимающего непосредственное участие в оказании медицинской помощи (медицинской услуги), в соответствии с действующей системой оплаты труда, включая денежные выплаты стимулирующего характера, в том числе денежные выплаты врачам-терапевтам участковым, врачам-педиатрам участковым, врачам общей практики (семейным врачам), медицинским сестрам участковым врачей-терапевтов участковых, врачей-педиатров участковых и медицинским сестрам врачей общей практики (семейных врачей) за оказанную медицинскую помощь в амбулаторных условиях; медицинским работникам фельдшерско-акушерских пунктов (заведующим фельдшерско-акушерскими пунктами, фельдшерам, акушерам (акушеркам), медицинским сестрам, в том числе медицинским сестрам патронажным) за оказанную медицинскую помощь в амбулаторных условиях; врачам, фельдшерам и медицинским сестрам медицинских организаций и подразделений скорой медицинской помощи за оказанную скорую медицинскую помощь вне медицинской организации; врачам-специалистам за оказанную медицинскую помощь в амбулаторных условиях, а также достижения целевых показателей уровня заработной платы медицинских работников, установленных «дорожными картами» развития здравоохранения в субъекте Российской Федерации.

197. Затраты на материальные запасы определяются исходя из нормативных объемов потребления материальных запасов или фактических объемов потребления материальных запасов за прошлые годы в натуральном или стоимостном выражении и включают в себя затраты на приобретение материальных запасов, непосредственно используемых для оказания медицинской помощи (медицинской услуги).

198. Затраты на амортизацию основных средств (оборудование, производственный и хозяйственный инвентарь), используемых при оказании медицинской помощи (медицинской услуги), определяются исходя из балансовой стоимости оборудования, годовой нормы его износа и времени работы оборудования в процессе оказания медицинской помощи (медицинской услуги). Затраты на амортизацию основных средств (оборудование, производственный и хозяйственный инвентарь) стоимостью свыше ста тысяч рублей за единицу определяются в случае, если указанные расходы включены в территориальную программу.

199. Затраты на коммунальные услуги определяются обособленно по видам энергетических ресурсов, исходя из нормативов потребления коммунальных услуг с учетом требований обеспечения энергоэффективности и энергосбережения или исходя из фактических объемов потребления коммунальных услуг за прошлые годы с учетом изменений в составе используемого при оказании медицинской помощи (медицинской услуги) движимого и недвижимого имущества:

1) затраты на холодное водоснабжение и водоотведение;

2) затраты на горячее водоснабжение;

3) затраты на теплоснабжение;

4) затраты на электроснабжение.

В случае заключения энергосервисного договора (контракта) дополнительно к указанным нормативным затратам определяются нормативные затраты на оплату исполнения энергосервисного договора (контракта), на величину которых снижаются нормативные затраты по видам энергетических ресурсов.

Для определения затрат на коммунальные услуги рекомендуется учитывать нормативы потребления коммунальных услуг на единицу объема медицинской помощи (медицинской услуги) для группы медицинских организаций, находящихся в однотипных зданиях и оказывающих одинаковый набор услуг.

200. Затраты на холодное водоснабжение и водоотведение определяются исходя из объемов потребления и тарифов на холодное водоснабжение и водоотведение по следующей формуле:

NХВ,вод = ТХВ x VХВ + Твод x Vвод,

где:

NХВ,вод — затраты на холодное водоснабжение и водоотведение;

ТХВ — тариф на холодное водоснабжение, установленный на соответствующий финансовый год;

VХВ — объем потребления холодной воды (в куб. м) в отчетном финансовом году;

Твод — тариф на водоотведение, установленный на соответствующий финансовый год;

Vвод — объем водоотведения в соответствующем финансовом году.

201. Затраты на горячее водоснабжение (1), потребление тепловой энергии (2), электрической энергии (3), газа (4) определяются исходя из соответствующих тарифов и общих объемов их потребления в натуральном выражении соответственно по следующей формуле:

где:

Ni — затраты на горячее водоснабжение (1), потребление тепловой энергии (2), электрической энергии (3), газа (4);

Тi — тариф на горячее водоснабжение (1), потребление тепловой энергии (2), электрической энергии (3), газа (4), установленный на соответствующий финансовый год;

Vi — объем потребления горячей воды (в куб. м) (1), тепловой энергии (в Гкал) (2), электрической энергии (кВт.ч) (3), потребление газа (4) в соответствующем финансовом году.

202. Затраты на оплату исполнения энергосервисного договора (контракта) определяются как процент от достигнутого размера экономии соответствующих расходов медицинской организации, определенный условиями энергосервисного договора (контракта).

203. Затраты на содержание объектов недвижимого имущества могут быть детализированы по следующим группам затрат:

1) затраты на эксплуатацию системы охранной сигнализации и противопожарной безопасности;

2) затраты на аренду недвижимого имущества;

3) затраты на уплату налогов, в качестве объекта налогообложения по которым признается недвижимое имущество, закрепленное за медицинской организацией или приобретенное медицинской организацией за счет средств, выделенных ему учредителем на приобретение такого имущества, в том числе земельные участки;

4) затраты на содержание прилегающих территорий в соответствии с санитарными правилами и нормами;

5) прочие затраты на содержание недвижимого имущества.

204. Затраты на содержание объектов движимого имущества могут быть детализированы по следующим группам затрат:

1) затраты на техническое обслуживание и текущий ремонт движимого имущества;

2) затраты на материальные запасы, потребляемые в рамках содержания движимого имущества, не отнесенные к затратам, непосредственно связанным с оказанием медицинской помощи (медицинской услуги);

3) затраты на уплату налогов, в качестве объекта налогообложения движимого имущества, закрепленного за медицинской организацией или приобретенного медицинской организацией за счет средств, выделенных ему учредителем на приобретение такого имущества;

4) затраты на обязательное страхование гражданской ответственности владельцев транспортных средств;

5) прочие затраты на содержание движимого имущества;

КонсультантПлюс: примечание.

Письмом Минздрава России от 30.01.2023 N 31-1/36 сообщено, что в пп. 6 п. 204 содержится опечатка, верный номер сноски — <15>.

6) затраты на арендную плату, в том числе на финансовую аренду объектов (лизинг), а также выкуп предмета лизинга в соответствии со статьей 624 Гражданского кодекса Российской Федерации <15> <10.2>, при отсутствии у медицинской организации в течение трех месяцев просроченной кредиторской задолженности за счет средств обязательного медицинского страхования с ограничением платежа в размере до одного миллиона рублей в год за один объект лизинга. В случае наличия у медицинской организации просроченной кредиторской задолженности в течение трех месяцев, то расходы на финансовую аренду объектов (лизинг) или приобретение предмета лизинга включаются в размере, не превышающем ста тысяч рублей.

(пп. 6 в ред. Приказа Минздрава России от 13.12.2022 N 789н)

(см. текст в предыдущей редакции)

———————————

<15> Сноска исключена. — Приказ Минздрава России от 13.12.2022 N 789н.

(см. текст в предыдущей редакции)

<15> Собрание законодательства Российской Федерации, 1996, N 5, ст. 410.

(сноска введена Приказом Минздрава России от 13.12.2022 N 789н)

205. Затраты на приобретение услуг связи и приобретение транспортных услуг определяются исходя из нормативов потребления или фактических объемов потребления за прошлые годы в натуральном или стоимостном выражении.

206. Затраты на оплату труда и начисления на выплаты по оплате труда работников медицинской организации, которые не принимают непосредственного участия в оказании медицинской помощи (медицинской услуги) (административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала, не принимающего непосредственное участие в оказании государственной услуги), определяются исходя из количества единиц по штатному расписанию, утвержденному руководителем медицинской организации, с учетом действующей системы оплаты труда.

207. Затраты на амортизацию основных средств (оборудование, производственный и хозяйственный инвентарь), непосредственно не используемых при оказании медицинской помощи (медицинской услуги), определяются исходя из балансовой стоимости оборудования, годовой нормы его износа и времени работы оборудования в процессе оказания медицинской помощи (медицинской услуги). Затраты на амортизацию основных средств (оборудование, производственный и хозяйственный инвентарь) стоимостью свыше ста тысяч рублей за единицу определяются в случае, если указанные расходы включены в территориальную программу.

208. Распределение затрат, необходимых для деятельности медицинской организации в целом, по отдельным видам медицинской помощи (медицинским услугам) осуществляется одним из следующих способов:

1) пропорционально фонду оплаты труда основного персонала, непосредственно участвующего в оказании медицинской помощи (медицинской услуги);

2) пропорционально объему оказываемых медицинских услуг в случае, если медицинские услуги, оказываемые медицинской организацией, имеют одинаковую единицу измерения объема услуг, либо могут быть приведены в сопоставимый вид (например, если одно обращение в среднем включает в себя 2,9 посещения, то обращение может быть переведено в посещение путем умножения на 2,9);

3) пропорционально площади, используемой для оказания медицинской помощи (медицинской услуги) (при возможности распределения общего объема площадей медицинской организации между оказываемыми видами медицинской помощи (медицинскими услугами);

4) путем отнесения всего объема затрат, необходимых для деятельности медицинской организации в целом, на один вид медицинской помощи (медицинской услуги), выделенный(ой) в качестве основного(ой) вида медицинской помощи (медицинской услуги) для медицинской организации;

5) пропорционально иному выбранному показателю.

209. Расчет стоимости медицинской помощи (медицинской услуги) производится по таблице.

Как рассчитать стоимость медицинской услуги

«Главбух». Приложение «Учет в медицине», N 3, 2004

Сейчас большинство медицинских организаций руководствуются Инструкцией по расчету стоимости медицинских услуг (временная). Этот документ был утвержден 10 ноября 1999 г. Минздравом России N 01-23/4-10 и Российской академией медицинских наук N 01-02/41.

Чтобы посчитать цену сложной или комплексной медицинской услуги, нужно первоначально определить стоимость всех входящих в нее простых услуг.

Это достаточно сложно. А главное то, что такая процедура осложняет оперативный контроль за фактическими расходами на ее оказание.

Устранить этот недостаток позволяет предложенная методика расчета плановой цены и контроля за себестоимостью.

Расчет плановой цены на платную медицинскую услугу

Прежде чем составить калькуляцию плановой цены на медицинскую услугу, нужно определить размер включаемых в калькуляцию плановых затрат. Чтобы это сделать, медицинской организации необходимо составить расчет плановой цены на платную медицинскую услугу. Примерная форма такого расчета приведена в Приложении N 1 на с. 69 <*>.

<*> В приложениях к статье дан сквозной пример определения плановой цены на хирургическое лечение медицинского эпикондилита (1 сеанс).

Приложение 1

--------------------------------------------------------------------------------------------------------------------¬

¦ Расчет плановой цены на платную медицинскую услугу на 2003 год ¦

¦ ¦

¦Отделение: хирургическое ¦

¦ хирургическое лечение медиального эпикондилита (1 сеанс) ¦

¦Наименование услуги: -------------------------------------------------------- ¦

¦ 05/056 ¦

¦Код услуги: ------ ¦

¦ ¦

¦ Работа медицинского персонала ¦

¦1. ----------------------------- ¦

¦ 116 520 мин. ¦

¦Фонд рабочего времени в 2003 г. - ------------ ¦

¦Коэффициент дополнительной заработной платы - 0,1 (доля дополнительной ¦

¦заработной платы в общем ее объеме за прошлый год). ¦

¦ 22,0 ¦

¦Коэффициент премирования работников - ---- (сумма выплаченных премий за прошлый ¦

¦год, деленная на сумму начисленной заработной платы). ¦

¦ ¦

¦----T---------T------T-------T--------T-----------------T----------------T-----------T-------------T--------------¬¦

¦¦ N ¦Категория¦Тариф,¦Числен-¦ Время ¦Содержание работы¦ Основная ¦Дополни- ¦ Всего ¦ Премия, руб. ¦¦

¦¦п/п¦персонала¦ руб. ¦ность, ¦оказания¦ ¦ заработная ¦тельная ¦ плановых ¦(гр. 9 х 22,0)¦¦

¦¦ ¦ ¦ ¦чел. ¦ услуги,¦ ¦ плата, руб. ¦заработная ¦ затрат по ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ мин. ¦ ¦ ¦плата, руб.¦оплате труда,¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦(гр. 7 х ¦ руб. ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦0,1) ¦ (гр. 7 + ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ гр. 8) ¦ ¦¦

¦+---+---------+------+-------+--------+-----------------+----------------+-----------+-------------+--------------+¦

¦¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦¦

¦+---+---------+------+-------+--------+-----------------+----------------+-----------+-------------+--------------+¦

¦¦ 1 ¦Врач ¦ 1630 ¦ 1 ¦ 45 ¦Осмотр, ¦ 7,55 ¦ 0,76 ¦ 8,31 ¦ 182,82 ¦¦

¦¦ ¦высшей ¦ ¦ ¦ ¦подготовка, ¦(1630 руб/мес. х¦ ¦ ¦ ¦¦

¦¦ ¦категории¦ ¦ ¦ ¦операция, ¦12 мес. х ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦документирование ¦45 мин. / ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦ ¦116 520 мин.) ¦ ¦ ¦ ¦¦

¦+---+---------+------+-------+--------+-----------------+----------------+-----------+-------------+--------------+¦

¦¦ 2 ¦Медсестра¦ 1100 ¦ 1 ¦ 45 ¦Документирование,¦ 5,10 ¦ 0,51 ¦ 5,61 ¦ 123,42 ¦¦

¦¦ ¦1-й ¦ ¦ ¦ ¦подготовка ¦(1100 руб/мес. х¦ ¦ ¦ ¦¦

¦¦ ¦категории¦ ¦ ¦ ¦операционного ¦12 мес. х ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦стола, ¦45 мин. / ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦ассистирование ¦116 520 мин.) ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦врачу, ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦санитарная ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦обработка ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦использованного ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦инструмента и ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦операционного ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦стола ¦ ¦ ¦ ¦ ¦¦

¦+---+---------+------+-------+--------+-----------------+----------------+-----------+-------------+--------------+¦

¦¦ ¦ ¦ ¦ ¦ ¦Итого ¦ ¦ ¦ 13,92 ¦ 306,24 ¦¦

¦+---+---------+------+-------+--------+-----------------+----------------+-----------+-------------+--------------+¦

¦¦ ¦ ¦ ¦ ¦ ¦Начисления ¦ 35,8% ¦ ¦ 4,98 ¦ 109,63 ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦на оплату труда ¦ ¦ ¦(13,92 руб. х¦(306,24 руб. х¦¦

¦¦ ¦ ¦ ¦ ¦ ¦(соцналог, ¦ ¦ ¦35,8%) ¦35,8%) ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦взносы по ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦обязательному ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦пенсионному ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦страхованию ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦и взносы по ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦обязательному ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦страхованию ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦от несчастных ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦случаев) ¦ ¦ ¦ ¦ ¦¦

¦L---+---------+------+-------+--------+-----------------+----------------+-----------+-------------+---------------¦

¦ ¦

¦ Потребность в медикаментах и прочих материалах на услугу ¦

¦2. -------------------------------------------------------- ¦

¦ ¦

¦---------------------T--------T------T----------T---------T------------------¬ ¦

¦¦ Объект расчета ¦Ед. изм.¦Кол-во¦ Кол-во ¦ Цена ¦ Средние затраты ¦ ¦

¦¦ ¦ ¦ ¦в упаковке¦упаковки,¦ на услугу, руб. ¦ ¦

¦¦ ¦ ¦ ¦ ¦ руб. ¦ (гр. 5 : гр. 4 х ¦ ¦

¦¦ ¦ ¦ ¦ ¦ ¦ гр. 3) ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Ватные шарики ¦ шт. ¦ 10 ¦ 100 ¦ 14,72 ¦ 1,47 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Салфетки ¦ шт. ¦ 8 ¦ 10 ¦ 11,2 ¦ 8,96 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Маска ¦ шт. ¦ 1 ¦ 170 ¦ 374 ¦ 2,2 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Бахилы ¦ пар ¦ 1 ¦ 2300 ¦ 2527 ¦ 1,1 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Перчатки одноразовые¦ пар ¦ 1 ¦ 1 ¦ 1,88 ¦ 1,88 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Новокаин 2% ¦ мл ¦ 10 ¦ 200 ¦ 15,36 ¦ 0,77 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Спирт 70% ¦ мл ¦ 10 ¦ 1000 ¦ 54,84 ¦ 0,55 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Йодинол ¦ мл ¦ 10 ¦ 100 ¦ 10,56 ¦ 1,06 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Бинт 7 м х 14 см ¦ шт. ¦ 1 ¦ 1 ¦ 11,20 ¦ 11,2 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Лейкопластырь ¦ шт. ¦ 1 ¦ 24 ¦ 31,36 ¦ 1,31 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Шприц мед. 5,0 ¦ шт. ¦ 1 ¦ 1 ¦ 1,28 ¦ 1,28 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Итого ¦ ¦ ¦ ¦ ¦ 31,78 ¦ ¦

¦L--------------------+--------+------+----------+---------+------------------- ¦

¦ ¦

¦ Износ мягкого инвентаря и оборудования ¦

¦3. -------------------------------------- ¦

¦ ¦

¦---------------------T----T------T------T----------T----------T-------T--------T--------------¬ ¦

¦¦ Объект расчета ¦ Ед.¦Кол-во¦Кол-во¦ Цена ¦ Средняя ¦ Срок ¦Время ¦ Средние ¦ ¦

¦¦ ¦изм.¦ ¦в упа-¦ упаковки,¦ стоимость¦службы,¦работы ¦ затраты ¦ ¦

¦¦ ¦ ¦ ¦ковке ¦ руб. ¦ комплекта¦ год ¦оборудо-¦ на услугу, ¦ ¦

¦¦ ¦ ¦ ¦ ¦ ¦на услугу,¦ ¦вания, ¦ руб. (гр. 6 /¦ ¦

¦¦ ¦ ¦ ¦ ¦ ¦ руб. ¦ ¦мин. ¦ гр. 7 / ¦ ¦

¦¦ ¦ ¦ ¦ ¦ ¦ (гр. 5 / ¦ ¦ ¦116 520 мин. х¦ ¦

¦¦ ¦ ¦ ¦ ¦ ¦ гр. 4 х ¦ ¦ ¦ гр. 8) ¦ ¦

¦¦ ¦ ¦ ¦ ¦ ¦ гр. 3) ¦ ¦ ¦ ¦ ¦

¦+--------------------+----+------+------+----------+----------+-------+--------+--------------+ ¦

¦¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ ¦

¦+--------------------+----+------+------+----------+----------+-------+--------+--------------+ ¦

¦¦Пинцет анатомический¦ шт.¦ 2 ¦ 1 ¦ 50 ¦ 100 ¦ 2 ¦ 45 ¦ 0,019 ¦ ¦

¦+--------------------+----+------+------+----------+----------+-------+--------+--------------+ ¦

¦¦Пинцет хирургический¦ шт.¦ 1 ¦ 1 ¦ 43 ¦ 43 ¦ 2 ¦ 45 ¦ 0,008 ¦ ¦

¦+--------------------+----+------+------+----------+----------+-------+--------+--------------+ ¦

¦¦Скальпель ¦ шт.¦ 1 ¦ 40 ¦ 672,38¦ 16,81¦ 2 ¦ 45 ¦ 0,003 ¦ ¦

¦+--------------------+----+------+------+----------+----------+-------+--------+--------------+ ¦

¦¦Ручка д/скальпеля ¦ шт.¦ 1 ¦ 50 ¦ 1 245 ¦ 24,9 ¦ 2 ¦ 45 ¦ 0,005 ¦ ¦

¦+--------------------+----+------+------+----------+----------+-------+--------+--------------+ ¦

¦¦Зажим "Москит" ¦ шт.¦ 2 ¦ 37 ¦ 1 806 ¦ 97,62¦ 2 ¦ 45 ¦ 0,019 ¦ ¦

¦+--------------------+----+------+------+----------+----------+-------+--------+--------------+ ¦

¦¦Ножницы стерильные ¦ шт.¦ 1 ¦ 1 ¦ 235 ¦ 235 ¦ 2 ¦ 45 ¦ 0,045 ¦ ¦

¦+--------------------+----+------+------+----------+----------+-------+--------+--------------+ ¦

¦¦Операционный стол ¦ шт.¦ 1 ¦ 1 ¦150 977 ¦150 977 ¦ 5 ¦ 45 ¦ 11,661 ¦ ¦

¦+--------------------+----+------+------+----------+----------+-------+--------+--------------+ ¦

¦¦Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 11,76 ¦ ¦

¦L--------------------+----+------+------+----------+----------+-------+--------+--------------- ¦

¦ ¦

¦ 4. Калькуляционный норматив для определения плановых затрат на оплату ¦

¦коммунальных услуг определен приказом руководителя учреждения в размере 50 ¦

¦процентов от затрат на выплату заработной платы основным работникам (врачам и ¦

¦среднему медицинскому персоналу) без начислений и составляет 6,96 руб. (13,92 ¦

¦руб. х 0,5). ¦

¦ 5. Калькуляционный норматив для определения плановых затрат на ¦

¦административно-управленческие расходы определен приказом руководителя ¦

¦учреждения в размере 120 процентов от затрат на выплату заработной платы ¦

¦основным работникам и составляет 16,7 руб. (13,92 руб. х 1,2). ¦

¦ 6. Затраты сторонних организаций - нет. ¦

¦ 7. Прочие расходы - нет. ¦

¦ 8. Калькуляционный норматив для определения плановых внереализационных ¦

¦затрат определен приказом руководителя учреждения в размере 0,5 процента от ¦

¦производственной себестоимости услуг и составляет 0,43 руб. (86,1 руб. х ¦

¦0,005). ¦

¦ 9. Утвержденный руководителем учреждения калькуляционный норматив ¦

¦рентабельности составляет 100 процентов от суммарных затрат (без учета расходов ¦

¦на оплату услуг сторонних организаций), но не ниже планового показателя ¦

¦премирования основного персонала и составляет 415,87 руб. (306,24 + 109,63). ¦

¦ ¦

¦ Начальник Начальник Главный бухгалтер ¦

¦хирургического отделения планово-экономического отдела учреждения ¦

¦ Корженко Самойлов Шаронов ¦

¦ -------- -------- ------- ¦

L--------------------------------------------------------------------------------------------------------------------

Особое внимание надо уделить учету премии при составлении расчета плановой цены на платную медицинскую услугу. По нашему мнению, плановый размер премий необходимо определять на основе ее фактической доли в общем объеме затрат на оплату труда за предыдущий период. При этом плановый размер премий обязательно нужно включать в предполагаемый размер прибыли. Такой подход обосновывается следующим. Во-первых, премии бюджетным медработникам могут выплачиваться только за счет дополнительных источников финансирования. Во-вторых, включение премии в калькуляционную статью «Оплата труда» приведет к необоснованному завышению плановых показателей таких калькуляционных статей, как «Накладные расходы», «Прочие расходы», «Внереализационные расходы». Ведь плановый размер этих статей напрямую зависит от плановой величины расходов на оплату труда.

Вычисления для той или иной калькуляционной статьи в расчете плановой цены на платную медицинскую услугу показаны в таблице.

Определение плановых затрат, включаемых в калькуляцию |

||

N п/п |

Вид затрат |

Порядок определения |

1 |

2 |

3 |

1 |

Материальные |

Исходя из норм расходования |

2 |

Заработная плата |

В соответствии с должностными окладами |

3 |

Начисления |

Исходя из нормы начисления |

4 |

Накладные расходы: |

|

Износ мягкого |

Исходя из установленных сроков |

|

Затраты на |

В соответствии с определенным на |

|

Услуги сторонних |

В соответствии с заключенными |

|

5 |

Прочие расходы |

В соответствии с нормативом |

6 |

Внереализационные |

В соответствии с нормативом в |

7 |

Прибыль |

В соответствии с утвержденным |

Статьи калькуляции

Медицинской организации лучше всего калькулировать себестоимость и цену на платные медицинские услуги по следующим калькуляционным статьям.

- Материальные затраты — затраты на приобретение лекарственных и прочих средств.

- Затраты на оплату труда работников, непосредственно связанных с оказанием платных медицинских услуг.

- Начисленный на заработную плату указанных выше работников единый социальный налог и прочие начисления.

- Накладные расходы:

- износ мягкого инвентаря, инструмента и оборудования;

- затраты на тепло, электроэнергию, воду и прочие коммунальные услуги;

- административно-хозяйственные расходы;

- затраты сторонних организаций (плановые расходы, осуществляемые сторонними организациями в порядке производственной кооперации: консультации специалистов, специализированные операции и т.п.).

- Прочие расходы — затраты, включаемые в соответствии с действующим законодательством РФ в себестоимость суммы налогов и сборов, затраты по сертификации, лицензированию и т.п.

- Производственная себестоимость услуг.

- Внепроизводственные расходы — расходы на изучение рынка, рекламу и т.п.

- Полная себестоимость услуг.

- Прибыль.

- Цена услуги.

Примерная форма калькуляции плановой цены на медицинскую услугу приведена в Приложении N 2 на с. 71.

Приложение 2

-----------------------------------------------------------------¬

¦Утверждаю ¦

¦Руководитель учреждения ¦

¦Карпов ¦

¦------ ¦

¦ "20" декабря 02 ¦

¦ ---- ------- 20-- г. ¦

¦ ¦

¦ ¦

¦ Калькуляция плановой цены на платную медицинскую услугу - ¦

¦ хирургическое лечение медиального эпикондилита (1 сеанс) ¦

¦ на 2003 год ¦

¦ ¦

¦ (руб.)¦

¦------T-------------------------------T---------T--------------¬¦

¦¦N п/п¦ Калькуляционная статья ¦ Сумма ¦ Примечание ¦¦

¦¦ ¦ ¦по статье¦ ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ 1 ¦Медикаменты и материалы ¦ 31,78 ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ 2 ¦Оплата труда ¦ 13,92 ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ 3 ¦Начисления на оплату труда ¦ 4,98 ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ 4 ¦Накладные расходы - всего ¦ 35,42 ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ ¦в том числе: ¦ 11,76 ¦ - ¦¦

¦¦ ¦износ инвентаря, инструментов ¦ ¦ ¦¦

¦¦ ¦и оборудования ¦ ¦ ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ ¦коммунальные затраты ¦ 6,96 ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ ¦административно-управленческие ¦ ¦ ¦¦

¦¦ ¦затраты ¦ 16,7 ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ 5 ¦Услуги сторонних организаций ¦ - ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ 6 ¦Прочие расходы ¦ - ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ ¦ИТОГО: производственная ¦ ¦ ¦¦

¦¦ ¦себестоимость ¦ 86,1 ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ 7 ¦Внепроизводственные расходы ¦ 0,43 ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ ¦ИТОГО: полная себестоимость ¦ 86,53 ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ 8 ¦Прибыль ¦ 415,87 ¦В том числе ¦¦

¦¦ ¦ ¦ ¦плановый ¦¦

¦¦ ¦ ¦ ¦норматив ¦¦

¦¦ ¦ ¦ ¦выплаты ¦¦

¦¦ ¦ ¦ ¦премирования -¦¦

¦¦ ¦ ¦ ¦415,87 ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ ¦Всего: плановая цена услуги ¦ 502,4 ¦ - ¦¦

¦L-----+-------------------------------+---------+---------------¦

¦ ¦

¦ Плановая цена услуги в утвержденном выше размере включена в¦

¦прейскурант цен на платные медицинские услуги учреждения. ¦

¦ ¦

¦ Самойлов ¦

¦ Начальник планово-экономического отдела -------- ¦

L-----------------------------------------------------------------

Контроль фактической себестоимости услуги

Планово-экономический отдел совместно с бухгалтерией медучреждения контролирует и анализирует изменения фактической себестоимости платных медицинских услуг. Для этого они ведут два учетных регистра: Журнал регистрации плановых и отчетных калькуляций прейскурантных цен на платные медицинские услуги (см. Приложение N 3 на с. 72) и Расчет фактической себестоимости платных медицинских услуг (см. Приложение N 4 на с. 73).

Приложение 3

Журнал регистрации плановых и отчетных калькуляций прейскурантных цен |

||||||||||

N |

Наименование |

2003 г. |

2004 г. |

2005 г. |

||||||

плановая |

фактическая |

плановая |

фактическая |

плановая |

фактическая |

|||||

с 01.01. |

с____ |

с _____ |

с____ |

с _____ |

с____ |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

1 |

Материалы |

31,78 |

54,04 |

|||||||

2 |

Оплата труда |

13,92 |

248,47 |

|||||||

3 |

Начисления |

4,98 |

88,94 |

|||||||

4 |

Накладные |

35,42 |

30,35 |

|||||||

износ инвентаря, |

11,76 |

11,76 |

||||||||

затраты на тепло, |

6,96 |

6,06 |

||||||||

административно- |

16,7 |

12,53 |

||||||||

5 |

Услуги сторонних |

- |

- |

|||||||

6 |

Прочие расходы |

- |

- |

|||||||

Итого: |

86,1 |

421,8 |

||||||||

7 |

Внепроизводственные |

0,43 |

- |

|||||||

Итого: |

86,53 |

421,8 |

||||||||

8 |

Прибыль |

415,87 |

80,60 |

|||||||

Итого: цена услуги |

502,40 |

502,40 |

||||||||

9 |

Уровень |

480,61 |

19,11 |

|||||||

10 |

Сумма затрат |

415,87 |

311,9 |

|||||||

11 |

Трудоемкость |

1,5 |

1,5 |

Приложение 4

Расчет фактической себестоимости платных медицинских услуг хирургического отделения за 2003 год |

|||||||||||||||

N |

Наименование |

Плановая себестоимость услуг, |

Анализ отклонений фактических |

Фактическая себестоимость |

|||||||||||

Калькуляционная |

хирурги- |

консерва- |

сумма плановых |

фактические |

размер |

хирурги- |

консерва- |

Приме- |

|||||||

А |

Б |

1 |

2 |

3 |

4 |

5 |

В |

Г |

Д |

1а |

2а |

3а |

4а |

5а |

Е |

1 |

Сырье и |

31,78 |

26,74 |

- |

- |

- |

28 504 |

48 463 |

1,7 |

54,04 |

45,46 |

- |

- |

- |

- |

2 |

Оплата труда |

13,92 |

8,94 |

- |

- |

- |

10 683 |

14 422 |

1,35 |

18,79 |

12,07 |

- |

- |

- |

- |

3 |

Начисления на |

4,98 |

3,2 |

- |

- |

- |

3 823 |

5 160 |

1,35 |

6,72 |

4,32 |

- |

- |

- |

- |

4 |

Накладные |

35,42 |

15,85 |

- |

- |

- |

22 699,5 |

18 806 |

0,83 |

30,35 |

12,59 |

- |

- |

- |

- |

износ инвентаря, |

11,76 |

0,65 |

- |

- |

- |

4 538,5 |

4 538,5 |

1 |

11,76 |

0,65 |

- |

- |

- |

- |

|

затраты на |

6,96 |

4,47 |

- |

- |

- |

5 341,5 |

4 649,5 |

0,87 |

6,06 |

3,89 |

- |

- |

- |

- |

|

административно- |

16,7 |

10,73 |

- |

- |

- |

12 819,5 |

9 618 |

0,75 |

12,53 |

8,05 |

- |

- |

- |

- |

|

5 |

Услуги сторонних |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

6 |

Прочие расходы |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

7 |

Итого: |

86,1 |

54,73 |

- |

- |

- |

65 709,5 |

86 851 |

1,32 |

109,90 |

74,44 |

- |

- |

- |

- |

8 |

Внепроизводст- |

0,43 |

0,27 |

- |

- |

- |

326 |

- |

- |

- |

- |

- |

- |

- |

- |

9 |

Итого: |

86,53 |

55 |

- |

- |

- |

66 035,5 |

86 851 |

1,32 |

109,90 |

74,44 |

- |

- |

- |

- |

Премии основным |

306,24 |

261,78 |

- |

- |

- |

277 341 |

208 009 |

0,75 |

229,68 |

196,34 |

- |

- |

- |

- |

|

Начисления на премии |

109,63 |

93,72 |

- |

- |

- |

99 288,5 |

74 465,5 |

0,75 |

82,22 |

70,29 |

- |

- |

- |

- |

|

Справочно. Количество услуг за год: |

Первый регистр нужен для организации анализа причин и направлений изменения себестоимости платных медицинских услуг.

В Журнале регистрации плановых и отчетных калькуляций прейскурантных цен на платные медицинские услуги на каждую услугу нужно заводить отдельную страницу.

Объясним, как нужно ее заполнять:

- в графах 1 — 2 следует указать номера и наименования калькуляционных статей;

- в графах 3, 6 и 9 отражают данные калькуляций плановых цен платных медицинских услуг по соответствующим калькуляционным статьям;

- графы 4, 7 и 10 нужно заполнять по соответствующим калькуляционным статьям в случае пересмотра в течение года прейскурантных цен на платные медицинские услуги;

- в графах 5, 8 и 11 на основании расчетов отделений медучреждения по итогам года отражаются показатели калькуляций фактической себестоимости платных медицинских услуг;

- данные по строке 8 «Прибыль» по графам 5, 8 и 11 формируются путем вычета из строки «Итого: цена услуги» по данным графам суммы строки «Итого: полная себестоимость»;

- в строке 9 соответствующей графы отражается уровень фактической рентабельности услуги в процентах от фактической себестоимости (прибыль : полная себестоимость х 100%);

- в строке 10 необходимо показать плановые и фактические затраты на выплату премий за счет прибыли от платных медицинских услуг;

- строка 11 предназначена для контроля изменений других показателей цен платных медицинских услуг (трудоемкости, квалификации специалистов и т.п.). Эта строка заполняется на основе дополнительных расчетов, которые делает планово-экономический отдел учреждения.

Что касается второго регистра — Расчет фактической себестоимости платных медицинских услуг, то он предназначен для формирования фактической себестоимости платных медицинских услуг. Показатели Расчета фактической себестоимости платных медицинских услуг в конце года отражаются в графах 5, 8 и 11 Журнала регистрации плановых и отчетных калькуляций прейскурантных цен на платные медицинские услуги.

Покажем, как нужно составлять Расчет фактической себестоимости платных медицинских услуг.

В графах 1 — 5 нужно указать плановые показатели калькуляционных статей. Их приводят отдельно по каждой платной медицинской услуге. Чтобы заполнить вышеназванные графы, необходимо использовать данные Журнала регистрации плановых и отчетных калькуляций прейскурантных цен на платные медицинские услуги.

В графе В следует показать суммарную плановую себестоимость оказанных за год услуг. Такая себестоимость определяется путем сложения произведений показателей соответствующих калькуляционных статей на количество оказанных услуг.

В графу Г вписывают данные о фактических затратах по каждой калькуляционной статье.

Чтобы заполнить графу Д, необходимо поделить показатель графы Г на показатель графы В соответствующей строки.

В графах 1а — 5а показывают фактическую себестоимость той или иной медицинской услуги.

В графе Е можно дать информацию о причинах отклонения фактической себестоимости от плановой.

И.Ю.Гарнов

Руководитель отдела

аудита и консалтинга бюджетных учреждений

ООО «А.И. Аудит-Сервис»