Составление Инвестиционной Декларации

Материал рассказывает о принципах составления инвестиционной декларации в УК Арсагера.

Каждый из нас понимает, что риск и доходность это – «две стороны одной медали». Чем выше уровень ожидаемой доходности, тем выше мера риска, с которой осуществляются инвестиции и, соответственно, чем выше риски инвестирования, тем более высокую доходность будут требовать инвесторы от данной инвестиции. Каждый инвестор стремится получить максимальную доходность при минимальном уровне риска, но необходимо понимать, что получить высокую доходность невозможно без соответствующего риска. Это здравый смысл. Именно поэтому, с помощью депозита в банке, который гарантирует возвратность средств, можно заработать 8–10% годовых, в то время как венчурные инвестиции могут принести 100% годовых, но и риск потерять все средства будет достаточно большим.

Таким образом, одной из самых важных задач при передаче средств в доверительное управление либо в ПИФ, является выбор инвестором соотношения риска и доходности, с которым будут инвестированы его средства и которое будет комфортно для инвестора. Достаточно часто можно услышать от инвестора пожелание управлять «как для себя», и это самая большая ошибка, которую делает инвестор. Во-первых, управляющий всегда сможет оправдать любой результат инвестирования. Например, индекс ММВБ вырос на 50%, а доходность ваших инвестиций за тот же период составила 5%. Естественно, это вызовет у Вас недоумение и Вы придете с вопросом к управляющему. В ответ Вы вполне можете услышать «Вы же говорили управлять как для себя, а я очень осторожный инвестор и свои собственные средства инвестирую исключительно в надежные облигации с доходностью 5–10% годовых». Или обратная ситуация, индекс ММВБ вырос на 5%, а Ваши инвестиции выросли на 50%. Конечно, Вас это порадует, но при этом Вы должны понимать, что доходность, настолько превышающая индекс, могла быть получена только при инвестировании с ОЧЕНЬ высокими рисками, то есть велика вероятность того, что через пару месяцев подобного инвестирования вы потеряете все Ваши вложения.

Всех людей отличает разное отношение к риску. Один будет готов рискнуть пятью единицами, чтобы заработать одну, а другой – только тремя; это определяется индивидуальной склонностью человека к риску, и она может не совпадать у клиента и управляющего. Да и относительная стоимость денег для каждого человека разная. Если Ваше состояние состоит из двух рублей, то, рискуя одним рублем, вы рискуете половиной состояния. Если у вас есть миллион рублей, то, рискуя одним рублем, вы рискуете всего лишь 0,000001 своего состояния. Рискнуть одним и тем же рублем для разных людей означает разный риск. Но управляющий не может знать лучше клиента, какой относительной ценностью обладает передаваемый в управление капитал для клиента. Таким образом, важным пунктом взаимоотношений инвестора и управляющего является выбор оптимального соотношения «риск–доходность».

Каждый индивидуальный инвестиционный портфель или фонд обладает своей мерой риска. Например, есть консервативные фонды, инвестирующие в надежные облигации с минимальным риском, а есть венчурные фонды, обладающие высокой мерой риска. От фонда облигаций можно ожидать положительной доходности сразу после начала инвестирования, но и размеры этой доходности будут на уровне 10% годовых, в то время как в венчурном фонде можно, например, 3 года ждать результата, но тот результат, который будет получен после трехлетнего ожидания, намного превзойдет результат фонда облигаций за тот же период. Чем больше срок инвестирования, тем выше вероятность реализации доходности инвестиций, и чем более рискован Ваш портфель, тем больше срок реализации доходности. Не стоит сразу ждать результата, вкладывая в инструменты или фонды с высоким риском и высокой потенциальной доходностью. Если вы агрессивный инвестор, предпочитающий рискованную стратегию, необходимо запастись терпением.

Основной проблемой инвестора является то, что он не всегда может самостоятельно выбрать соотношение риска и доходности. Для того чтобы оформить отношение клиента к риску и закрепить его документально, необходима инвестиционная декларация. Технологии, существующие в ОАО «УК «Арсагера», позволяют ограничить управляющего рамками той меры риска, которая приемлема для клиента, то есть управляющий не сможет работать с большим риском, чем риск заданный клиентом, но при этом управляющий сможет управлять активами с меньшим риском, если при этом можно будет получить более высокий доход для клиента.

В паевых фондах инвестиционная декларация уже существует, и новые клиенты могут только присоединиться к ней, если то соотношение риска и доходности, которое задано инвестиционной декларацией, их устраивает. Индивидуальное доверительное управление позволяет сформировать для каждого клиента уникальную инвестиционную декларацию, которая будет учитывать специфические инвестиционные пожелания клиента. При разработке инвестиционной декларации нашей компанией были проанализированы все виды рисков, сопровождающих инвестирование на рынках ценных бумаг и недвижимости, и способы их ограничения. Инвестиционная декларация определяет объекты инвестиций и требования к составу и структуре активов. Состав и структура активов определяют меру риска портфеля и закрепляются в инвестиционной декларации в виде количественных ограничений.

Перед тем, как более подробно начать говорить о составе и структуре активов, необходимо познакомиться с методикой ранжирования активов, принятой в УК «Арсагера» (см. раздел «Ранжирование активов»). С помощью методик ранжирования осуществляется разделение всех возможных для инвестиций активов (акций, облигаций, недвижимости) на однородные группы, обладающие приблизительно схожими рисками инвестирования. Акции делятся на пять групп, облигации на шесть, недвижимость на три.

Риски, которые ограничивает инвестиционная декларация

Какие виды рисков ограничивает инвестиционная декларация? Для ценных бумаг это выглядит следующим образом:

- лимит на категорию ценных бумаг (акции/облигации);

- лимит на группу ценных бумаг в рамках каждой категории (акции/облигации);

- лимит на одного эмитента в рамках каждой группы;

- лимит на отраслевую принадлежность эмитентов;

- лимит, ограничивающий потери по портфелю (стоп-лосс по портфелю);

- лимит, ограничивающий потери по одной ценной бумаге (стоп-лосс на эмитента).

Для строящейся недвижимости:

- лимит на один регион;

- лимит на вид недвижимости (жилая, коммерческая и т.д.);

- лимит на одного застройщика;

- лимит на один объект;

- лимит на одну квартиру.

Для готовой недвижимости:

- лимит на один регион;

- лимит на вид недвижимости (жилая, коммерческая и т.д.);

- лимит на один объект;

- лимит на одну квартиру.

Заполняя инвестиционную декларацию, клиент устанавливает каждое из перечисленных ограничений, что позволяет сформировать абсолютно гибкую инвестиционную декларацию, учитывающую любые пожелания клиента. Как же заполнять инвестиционную декларацию? Для примера рассмотрим заполнение инвестиционной декларации для инвестирования в ценные бумаги. Как мы уже говорили, клиент устанавливает следующие виды ограничений:

- Лимит на категорию ценных бумаг (акции/облигации). Это ограничение позволяет установить в инвестиционной декларации баланс между акциями и облигациями. Облигационная часть портфеля более стабильна и не позволяет портфелю значительно падать во время сильных падений рынка, но и при взрывном росте фондового рынка облигационная часть портфеля не позволяет портфелю показывать высокий результат. Грубо говоря, облигационная часть играет стабилизирующую роль, не позволяя портфелю сильно колебаться как вверх, так и вниз. Необходимо очень осторожно относиться к установлению слишком высокой доли облигаций в портфеле, так как на облигациях заработать более 15% в год практически невозможно, и если рынок акций вырастет на 100%, то портфель с большой долей облигаций все равно не покажет результат много выше 15% годовых.

- Лимит на группу ценных бумаг в рамках каждой категории. Как уже было сказано выше, акции и облигации делятся на однородные группы по степени риска. Клиент может устанавливать ограничения на каждую группу. Таким образом, клиент может формировать степень риска портфеля, например, устанавливая большие лимиты на рискованные облигации, либо на высоко рискованные акции второго, третьего эшелона. Или наоборот, совсем не устанавливая лимитов на высоко рискованные активы, ограничиваясь «голубыми фишками» и корпоративными облигациями высшего качества. Это, конечно, скажется на потенциальной доходности в худшую сторону, зато риск будет намного меньше, чем в первом случае. Ограничения построены таким образом, что в рамках категории (акций или облигаций), управляющий может приобретать активы менее рискованной группы, чем установил клиент, если, по мнению управляющего, эти инвестиции будут более доходны. То есть основная задача управляющего максимизировать доход портфеля, не выходя за рамки того риска, который был установлен клиентом.

- Лимит на одного эмитента в рамках каждой группы. C помощью этого ограничения можно установить глубину диверсификации портфеля в разрезе каждой группы. Чем меньше лимит на одного эмитента в портфеле, тем большее количество различных акций сможет одновременно держать в портфеле управляющий. Маленький лимит приводит к усреднению доходности портфеля, приближая ее к среднерыночным показателям, но зато снижаются риски того, что управляющий некорректно выберет активы для инвестирования. Но если бы лимит на ценные бумаги одного эмитента составлял 100% портфеля, то управляющий мог бы пробрести в портфель акции одного эмитента, которые он считает наиболее потенциально доходными. Но в этом случае клиент полностью полагается на расчеты и компетентность управляющего. При этом клиент несет намного большие риски из-за того, что управляющий может ошибиться.

- Лимит на отраслевую принадлежность эмитентов. Это ограничение позволяет снизить риски инвестирования в одну отрасль. Например, управляющий видит хорошие перспективы акций нефтегазового сектора. При этом управляющий инвестирует все 100% портфеля в различные ценные бумаги эмитентов этой отрасли, но при этом управляющий может ошибаться в своих прогнозах по этой отрасли. Данное ограничение и служит для того, чтобы уберечь клиента от ошибки управляющего и понизить риски инвестирования.

- Лимит, ограничивающий потери по портфелю (стоп-лосс). Это одно из самых спорных ограничений, которое позволяет грубо ограничить риски инвестирования. Стоп-лосс – это ограничение, устанавливаемое на портфель целиком, на группы активов, и на акции одного эмитента, которое заключается в том, что при падении цены какого-либо актива (группы активов, портфеля) в процентах ниже установленного ограничения, управляющий осуществляет продажу актива по любым ценам, чтобы не допустить дальнейших убытков. Основным минусом стоп-лосса является нерациональность поведения управляющего при срабатывании стоп-лосса, потому что решение по продаже активов принимается не на основе экономических показателей деятельности эмитента, а на основании сработавшего ограничения, хотя владение этим активом по прежнему интересно. Например, стоп-лосс на акции одного эмитента составляет 50%, то есть при падении цены конкретных акций более, чем в 2 раза относительно цены приобретения, акции необходимо будет продать. Но при этом, если эти акции были куплены и управляющий до сих пор не продал эти акции, значит они достаточно интересны и обладают хорошим потенциалом роста, и, скорее всего, при таком падении цены необходимо будет не то что продавать акции, а наоборот, наращивать объем, дополнительно покупая эти акции.

Есть еще ряд ограничений, которые в меньшей степени ограничивают риски инвестирования. К таким ограничениям можно отнести лимиты на дебиторскую и кредиторскую задолженности, ограничения на совершение сделок с внесписочными ценными бумагами, необращающимися ценными бумагами либо совершение сделок на внебиржевом рынке.

Таким образом, необходимо очень тщательно подходить к заполнению инвестиционной декларации и четко представлять свое отношение к риску. Для достижения требуемого результата инвестирования нельзя во всем целиком полагаться на управляющего, который не может лучше Вас знать, какое соотношение риска и доходности является для Вас наиболее комфортным.

Советом Директоров компании утверждена типовая форма инвестиционной декларации, предназначенной для клиентов доверительного управления, паевых фондов, а также для управления собственными средствами компании. Наполнение инвестиционной декларации для паевых фондов утверждается инвестиционным комитетом компании, декларация для собственных средств утверждается Советом директоров компании, а декларация для доверительного управления утверждается клиентом.

Структура инвестиционной декларации

Каждая инвестиционная декларация включает в себя 3 больших раздела:

- Перечень возможных объектов инвестирования.

- Требования к составу и структуре имущества.

- Другие ограничения, устанавливаемые на деятельность Доверительного управляющего при управлении имуществом Учредителя управления.

Опишем более подробно, что представляет из себя каждый из разделов инвестиционной декларации на типовом примере.

1. Перечень возможных объектов для инвестирования:

- Акции акционерных обществ;

- Облигации коммерческих организаций;

- Государственные (муниципальные) облигации.

Доверительный управляющий вправе осуществлять сделки купли-продажи указанных ценных бумаг, а также сделки, следующие из владения ценными бумагами (предъявление к погашению, получение периодических выплат от эмитентов и др.).

В этом разделе устанавливаются виды активов, возможные для приобретения в портфель, а также виды операций, которые могут осуществляться с этими активами.

2. Требования к составу и структуре имущества устанавливаются следующим образом:

2.1. Требования к страновой принадлежности эмитентов ценных бумаг:

Таблица 1

| Страновая принадлежность эмитентов | в % от стоимости портфеля |

| Российские эмитенты | 100% |

2.2. Требования к валюте, в которой номинированы ценные бумаги:

Таблица 2

| Валюта, в которой номинированы ценные бумаги | в % от стоимости портфеля |

| Рубли РФ | 100% |

2.3. Требования к составу и структуре портфеля:

Таблица 3 (Пример ИД)

2.3.1. В случае наличия у одного эмитента ценных бумаг, относящихся к разным категориям (акции и облигации), ограничения, установленные в столбце 3 Таблицы 3 на долю ценных бумаг одного эмитента , действуют по каждой категории отдельно.

2.3.2. Если в портфель приобретаются ценные бумаги одного эмитента, относящиеся к разным группам в рамках одной категории, суммарная доля таких ценных бумаг не должна превышать наибольшего ограничения, установленного в столбце 3 Таблицы 3 для приобретаемых ценных бумаг.

2.4. Ограничение на максимальную дюрацию части портфеля, содержащей долговые ценные бумаги, составляет 1500 дней. При расчете дюрации облигаций оферта на досрочный выкуп рассматривается как дата погашения.

2.5. Доля денежных средств в структуре имущества может составлять 100% от общего объема имущества, переданного в доверительное управление.

В этом разделе устанавливаются ограничения на структуру активов портфеля. Ранжирование на группы в рамках каждой категории ценных бумаг осуществляется в соответствии с Методикой и критериями ранжирования акций и облигаций (см. раздел Ключевые методики). Первая цифра в обозначении группы обозначает категорию ценных бумаг: 2 – государственные ценные бумаги субъектов федерации и муниципальные облигации, 5 – облигации коммерческих организаций, 6 – акции акционерных обществ. Вторая цифра обозначает порядковый номер группы. Чем больше номер группы, тем более рискованным является актив и, соответственно, тем большую диверсификацию на одного эмитента требуют инвесторы в этих группах активов. В инвестиционной декларации устанавливается суммарное ограничение для государственных ценных бумаг субъектов федерации и муниципальных облигаций и облигаций коммерческих организаций

В столбце 4 устанавливается суммарное ограничение на группы ценных бумаг, которые объединяются графой, выделенной «уголком». То есть, например, на группу акций 6.2 помощью уголка устанавливается суммарное ограничение в 50%. Это означает, что суммарная доля акций всех групп, объединенных «уголком» – 6.2+6.3+6.4 не должна превышать 50% от стоимости портфеля. Данное правило заполнения «уголков» не распространяется на группу 6.5,так как к этой группе риска относятся низколиквидные высокорискованные акции, так называемые спец. проекты, имеющие высокий потенциал роста, повышенные риски инвестирования, и ограничение на спец. проекты рассматривается отдельно в каждой инвестиционной декларации. Ограничение, устанавливаемое внутренним «уголком», должно быть меньше либо равно ограничению, устанавливаемому внешним «уголком».

Для чего нужны «уголки»? Рассмотрим плоскую инвестиционную декларацию без «уголков», используемую в большинстве управляющих компаний, в которой, например, на каждую из пяти групп акций установлен лимит в 10%. Также установим ограничение на одного эмитента в 10% от стоимости портфеля. В этом случае управляющий может инвестировать в каждую группу не более ,чем по 10% портфеля. В группу 6.4 также можно инвестировать 10% средств, но, например, в то же время в менее рискованной группе 6.3 есть 2 эмитента, потенциал роста которых выше чем у любого эмитента группы 6.4. Но так как управляющий не может инвестировать 20% средств клиента в группу 6.3, то он, вместо того, чтобы приобрести акции двух эмитентов менее рискованной группы 6.3, вынужден вместо акций одного из эмитентов группы 6.3 приобретать на эти 10% более рискованные и менее доходные акции эмитента из группы 6.4.

Если же использовать «уголки», то при управлении активами клиента компания сможет инвестировать в менее рискованные ценные бумаги (группы с более низким порядковым номером) ,если эмитенты из этих групп обладают более высокой потенциальной доходностью по сравнению с акциями более рискованных групп. И, например, как невозможно было сделать в предыдущем примере, управляющий сможет удвоить сумму инвестиций в менее рискованной группе, если эмитенты этой группы будут более доходны. То есть, не превышая ту меру риска, которую задал клиент, компания может приобретать более доходные и менее рискованные ценные бумаги.

3. Другие ограничения, устанавливаемые на деятельность Доверительного управляющего при управлении имуществом Учредителя управления:

3.1. В случае если по итогам торгового дня, происходит уменьшение текущей стоимости акций одного эмитента на величину, установленную Таблицей 3.4 относительно балансовой стоимости этих акций, то Доверительный управляющий на следующий торговый день осуществляет сделки по продаже этих акций по текущей стоимости, и в последующем операции с этими акциями не осуществляются до окончания отчетного периода.

В случае если по истечении одного рабочего дня отсутствует возможность продажи акций данного эмитента без существенного снижения их стоимости, Доверительный управляющий уведомляет об этом Учредителя управления и дальнейшие операции с ценными бумагами осуществляются по согласованию сторон.

Таблица 3.4

| Обозначение группы акций | 6.1 | 6.2 | 6.3 | 6.4 | 6.5 |

| Величина, на которую происходит уменьшение текущей стоимости акций одного эмитента данной группы, в % от балансовой стоимости акций эмитента в портфеле |

3.2. В случае если по итогам трех торговых дней происходит 2-х кратное увеличение доходности облигаций одного эмитента, Доверительный управляющий на следующий торговый день осуществляет сделки по продаже этих облигаций по рыночной стоимости, и в последующем операции с этими ценными бумагами не осуществляются до окончания отчетного периода.

3.3. В случае если по итогам торгового дня происходит неблагоприятное изменение текущей стоимости имущества на _______ % относительно общей стоимости имущества переданного и находящегося в доверительном управлении в текущем отчетном периоде (Si,j), то Доверительный управляющий: уведомляет об этом Учредителя управления, осуществляет продажу всех ценных бумаг, входящих в портфель по рыночной стоимости в течение 5 (пяти) рабочих дней и не осуществляет никаких других сделок до внесения изменений в Инвестиционную декларацию.

В случае если по истечении 5 (пяти) рабочих дней отсутствует возможность продажи ценных бумаг без существенного снижения их стоимости, Доверительный управляющий уведомляет об этом Учредителя управления и дальнейшие операции с ценными бумагами осуществляются по согласованию сторон.

3.4. Перечень организаторов торговли, через которых разрешено совершение сделок с ценными бумагами:

Таблица 3.5

| Организаторы торговли | ЗАО «Фондовая биржа ММВБ» | НП «ФБ СПб» | ОАО «Фондовая биржа РТС» | НП «Фондовая биржа РТС» | ЗАО «СПВБ» |

| Разрешение на осуществление операций | + | + | + | + | + |

3.5 Требования к участникам инвестиционного процесса, с которыми Доверительный управляющий имеет право заключать соответствующие договоры в процессе доверительного управления имуществом:

Таблица 3.6

| Тип компании | Срок деятельности | Размер собственных средств, руб. | Примечания |

| Брокер | не менее 3 лет | Не менее 45 млн | |

| Депозитарий | не менее 3 лет | Не менее 45 млн | |

| Расчетный банк | не менее 3 лет | Не менее 1 000 млн |

3.6. Доверительный управляющий руководствуется указаниями учредителя управления при осуществлении права голоса по акциям: да/нет.

3.7. Разрешено совершение сделок с ценными бумагами на внебиржевом рынке: да/нет.

3.8. Разрешено совершение сделок с необращающимися ценными бумагами: да/нет.

3.9. Разрешено совершение сделок с ценными бумагами, не входящими в котировальные списки фондовых бирж: да/нет.

3.10. Ограничение на соотношение дебиторской задолженности (включая задолженность по заключенным сделкам, по которым не произошла оплата и перерегистрация) к текущей стоимости портфеля _______%.

3.11. Ограничение на соотношение кредиторской задолженности (включая задолженность по заключенным сделкам, по которым не произошла оплата и перерегистрация) к текущей стоимости портфеля _______%.

3.12. Ограничение на максимальную суммарную долю акций эмитентов, принадлежащих одной отрасли, составляет ________% от стоимости портфеля.

3.13. Инвестиционная декларация вступает в силу только после ее подписания Учредителем управления на следующий рабочий день после ее получения Доверительным управляющим. Инвестиционная декларация действует в течение срока действия Договора доверительного управления или до момента ее изменения в порядке, предусмотренном Правилами доверительного управления.

В этом разделе устанавливаются ограничения на потери по портфелю, отраслевая диверсификация, а также ограничения накладываемые на участников инвестиционного процесса и на некоторые параметры заключаемых сделок.

Так как разным группам свойственна различная волатильность, то в рамках инвестиционной декларации устанавливаются различные пороги для стоп-лоссов в группах акций. Как правило, чем больше порядковый номер группы. то есть чем более она рискованна, тем к большим потерям готов инвестор в этой группе и тем большее значение стоп-лосса он будет требовать. Если говорить о стоп-лоссах по облигациям, то устанавливается ограничение на увеличение доходности к погашению облигации. 2-кратное увеличение доходности облигации говорит о том, что цена этой облигации упала примерно в два раза. Так как облигации – это низковолатильные ценные бумаги, не подверженные частым и сильным колебаниям, то 2-кратное падение цены за три дня может говорить об увеличенном риске дефолта эмитента, то есть грубо говоря, не способности эмитентом погасить облигацию. В этом случае также происходит продажа таких облигаций.

Учредитель управления вправе запретить компании самостоятельно принимать решения по голосованию на собраниях акционеров теми пакетами акций, которыми компания управляет в интересах учредителя управления. Это сделано в первую очередь для спец. проектов, когда в управление передаются крупные пакеты акций предприятий и собственник не хочет в этом случае терять контроль над тем, как происходит голосование этим пакетом.

Также интересное ограничение на соотношение дебиторской и кредиторской задолженности в портфеле. Так как зачастую сделки проводятся с отложенной поставкой или оплатой, то возникают задолженности либо у компании перед третьими лицами (кредиторская) либо у третьих лиц перед компанией (дебиторская). Высокий показатель кредиторской и дебиторской задолженности приводит к увеличению риска того, что при невыполнении обязательств перед компанией третьими лицами, компания также не сможет выполнить своих обязательств.

Отдельно коснемся отраслевой диверсификации. В Инвестиционной декларации компании «Арсагера» вы не увидите ограничений рода «электроэнергетика 30% портфеля, нефтегазовый сектор 40%, а телекомы 20%». Есть только максимальное ограничение на инвестиции в одну отрасль, и компания сама уже выбирает те отрасли, которые обладают максимальным потенциалом ростом стоимости акций. Отраслевая диверсификация реализована в таком виде, потому что нельзя перекладывать на клиента риск самостоятельного выбора отраслей для инвестирования.

В итоге хотелось бы подчеркнуть, что необходимо тщательно изучать и заполнять инвестиционную декларацию, потому что лучше Вас Ваше отношение к риску не сформулирует никто.

В мае 2022 года в Бурятии была принята инвестиционная декларация. Запускаем серию материалов, в которых будем рассказывать, для чего она нужна, какие положения в ней закреплены.

Декларация состоит из четырёх разделов:

— Общее описание целей инвестиционного развития Бурятии;

— Ключевые характеристики Республики Бурятия;

— Инвестиционные обязательства Республики Бурятия;

— Инвестиционная команда Республики Бурятия.

Сегодня расскажем о целях инвестиционного развития.

ДЛЯ ЧЕГО? Инвестиционная декларация разработана, чтобы рассказывать предпринимателям об условиях ведения бизнеса в Бурятии, о мерах государственной поддержки для инвесторов.

ГЛАВНАЯ ЦЕЛЬ ИНВЕСТИЦИОННОГО РАЗВИТИЯ БУРЯТИИ – увеличение реального роста инвестиций в основной капитал на 70% до 2030 года по сравнению с 2020 годом.

1. Инвестиционную декларацию рекомендуется формировать из следующих разделов:

— общее описание целей инвестиционного развития субъекта Российской Федерации;

— общее описание Стандарта, реализуемого в субъекте Российской Федерации;

— ключевые характеристики субъекта Российской Федерации;

— инвестиционные обязательства субъекта Российской Федерации;

— инвестиционная команда субъекта Российской Федерации.

2. В разделе «Общее описание целей инвестиционного развития субъекта Российской Федерации» рекомендуется отразить перспективы развития субъекта Российской Федерации, необходимые инвесторам для принятия решений о вложении инвестиций в инвестиционные проекты, реализуемые на территории субъекта Российской Федерации, с учетом положений документов стратегического планирования, разработанных на уровне субъекта Российской Федерации.

Главными целями инвестиционного развития субъекта Российской Федерации рекомендуется определить:

— увеличение реального роста инвестиций в основной капитал в качестве вклада в достижение национальной цели развития «Достойный, эффективный труд и успешное предпринимательство»;

— улучшение инвестиционного климата путем установления понятных и прозрачных условий ведения инвестиционной деятельности на территории субъекта Российской Федерации.

3. В разделе «Общее описание Стандарта, реализуемого в субъекте Российской Федерации» рекомендуется отразить общую информацию о Стандарте, а также перечислить элементы Стандарта с краткой информацией о них.

4. В разделе «Ключевые характеристики субъекта Российской Федерации» рекомендуется отразить инвестиционные преимущества ведения бизнеса в субъекте Российской Федерации, а также инвестиционный потенциал и приоритеты субъекта Российской Федерации.

В указанный раздел рекомендуется включать следующую информацию:

— наличие необходимой инфраструктуры (например, промышленной, транспортной и инженерной) для инвесторов на территории субъекта Российской Федерации, площадок для реализации инвестиционных проектов;

— наличие на территории субъекта Российской Федерации преференциальных режимов (территорий опережающего социально-экономического развития, особых экономических зон и других);

— характеристика трудовых ресурсов и качества образования;

— приоритетные направления инвестиционного развития (например, отраслевые, технологические приоритеты, обусловленные особой важностью для решения социально-экономических проблем субъекта Российской Федерации);

— новые инновационные отрасли экономики в субъекте Российской Федерации;

— развитие традиционных отраслей экономики для субъекта Российской Федерации с прогнозом достижения качественных показателей по ним, включая объемы производства, характеристику трудовых ресурсов, задействованных в отраслях, и инвестиции в основной капитал по данным отраслям;

— отрасли экономики, в которых планируются к реализации инвестиционные проекты, в том числе проекты государственно-частного партнерства, концессии, соглашений о защите и поощрении капиталовложений в субъекте Российской Федерации (опционально).

5. В раздел «Инвестиционные обязательства субъекта Российской Федерации» рекомендуется включать следующие обязательства:

— неухудшение условий реализации инвестиционных проектов в течение всего срока их реализации.

Рекомендуется указать механизмы обеспечения гарантий неухудшения условий реализации инвестиционных проектов с отсылкой на нормативные правовые акты, закрепляющие указанные гарантии, а также перечислить ключевые параметры инвестиционных проектов, на которые распространяются указанные гарантии;

— общедоступность информации о мерах государственной поддержки инвестиционной деятельности на территории субъекта Российской Федерации.

Рекомендуется указать сведения о государственных мерах поддержки инвестора, а также нормативных правовых актах, регламентирующих механизмы предоставления данных мер поддержки;

— неукоснительное соблюдение условий предоставления мер поддержки инвесторов в субъекте Российской Федерации.

Рекомендуется указать, что инвесторам гарантируется соблюдение условий предоставления мер поддержки, предусмотренных законодательством субъекта Российской Федерации;

— соблюдение органами и организациями сроков согласований и предоставления разрешительной документации, необходимых для ведения инвестиционной деятельности, а также алгоритмов действий инвестора по основным приоритетным направлениям в рамках Свода инвестиционных правил субъекта Российской Федерации в соответствии с настоящим приказом (далее соответственно — алгоритмы действий, приоритетные направления, свод инвестиционных правил).

Рекомендуется описать приоритетные направления, процедуры которых регламентированы сводом инвестиционных правил, с указанием органов государственной власти субъекта Российской Федерации, уполномоченных на ведение алгоритмов действий по ним.

Рекомендуется указать, что нарушение процедур и сроков, установленных сводом инвестиционных правил, является основанием для обращения инвестора в инвестиционный комитет;

— оперативное рассмотрение споров, возникающих при реализации инвестиционных проектов на территории субъекта Российской Федерации, в досудебном порядке.

Рекомендуется указать информацию о механизме подачи инвестором обращения в инвестиционный комитет и сроках его рассмотрения в инвестиционном комитете, а также о наличии в субъекте Российской Федерации иных органов и (или) организаций в целях урегулирования возникающих споров при реализации инвестиционного проекта на территории субъекта Российской Федерации.

6. В раздел «Инвестиционная команда субъекта Российской Федерации» рекомендуется включать следующую информацию:

— состав инвестиционной команды, которая включает следующих членов:

руководитель и (или) члены высшего исполнительного органа субъекта Российской Федерации;

представители агентства развития субъекта Российской Федерации;

лицо, ответственное за работу с обращениями в инвестиционный комитет;

лицо, ответственное за внедрение и ведение свода инвестиционных правил;

лицо, ответственное за достоверность и своевременную актуализацию сведений, размещенных на инвестиционной карте субъекта Российской Федерации;

уполномоченный по защите прав предпринимателей в субъекте Российской Федерации;

представители Торгово-промышленной палаты Российской Федерации, общероссийских общественных организаций «Российский союз промышленников и предпринимателей», «ОПОРА РОССИИ», «Деловая Россия», иных общественных организаций, представляющих интересы бизнес-сообщества в субъекте Российской Федерации;

эксперты финансовых организаций в субъекте Российской Федерации.

По решению уполномоченного лица в состав инвестиционной команды также рекомендуется включать представителей в должности не ниже заместителей глав городских округов субъекта Российской Федерации, и (или) муниципальных районов субъекта Российской Федерации, и (или) иных видов муниципальных образований субъекта Российской Федерации, ответственных за формирование благоприятного инвестиционного климата и внедрение Стандарта в рамках компетенции на соответствующей территории;

— распределение ответственности между членами инвестиционной команды в части взаимодействия с инвесторами.

Рекомендуется описать полномочия членов инвестиционной команды.

7. В приложении к инвестиционной декларации рекомендуется указать перечень нормативных правовых актов, регулирующих отношения в области инвестиционной деятельности.».

Что такое налоговая декларация по инвестициям

Налоговые резиденты, которые получают доход от инвестирования, должны платить НДФЛ — налог на доходы физлиц. Он составляет 13%, если сумма налоговых баз, указанных в п. 2.1 ст. 210 НК РФ, за налоговый период менее 5 млн ₽ или равна 5 млн ₽. И 15%, если сумма налоговых баз превышает 5 млн ₽.

Подавать декларацию нужно не позднее 30 апреля года, следующего за истекшим периодом. В 2023 году крайний срок подачи — 2 мая, а уплатить налог нужно до 17 июля.

Россия участвует в соглашениях об избежании двойного налогообложения, чтобы резидент РФ не платил налог с доходов в нескольких странах. Список стран-участниц соглашения размещен на сайте ФНС.

Если страна участвует в соглашении, резидент РФ должен оплатить налог в России, исходя из уже зачтенного налога другой стране. А если в стране налог на доход выше 13%, платить его в РФ не нужно.

В конце октября 2022 прекратилось взаимодействие по двойному налогообложению с Латвией. Соглашение с Нидерландами прекращено с 1 января 2022.

Теперь инвестор должен платить налог с доходов в обеих странах: например, в Нидерландах — 15%, а потом в России с того же дохода — 13%. Суммарно — 28%.

Когда нужно подавать декларацию

Дивиденды от иностранной компании по российским брокерским и индивидуальным инвестиционным счетам. Налог в России нужно уплатить за вычетом налога на доходы, действующего в стране регистрации компании.

Чтобы инвестор не платил 30% с дивидендного дохода в США, через российского брокера подается налоговая форма W-8BEN. Она снижает налог до 10%. Эту сумму взимают сразу при выплате дохода США.

Еще 3% инвестор должен заплатить в бюджет РФ. Для этого нужно подать налоговую декларацию.

Если же у инвестора не подписана форма W-8BEN, ему придется заплатить 30% при получении дохода в США, а затем подать налоговую декларацию и заплатить еще 13% в РФ. Переплата по налогам не возмещается

Доход с разницы курсов валют. Если инвестор купил валюту на бирже и продал по более высокому курсу, с разницы должен уплатить 13% налога. Если не уведомить об этих операциях налоговую инспекцию, придется заплатить штраф: минимум 1 тыс. ₽ (ст. 119 НК РФ).

По доходам от продажи валюты можно получить имущественный налоговый вычет и вернуть до 250 тыс. ₽ за год. Также доходы от продажи валюты можно уменьшить на сумму, за которую ее купили (ст. 220 НК РФ).

Доход по зарубежным брокерским счетам. Декларацию нужно подавать, если у налогового резидента РФ открыт зарубежный брокерский счет и на него поступают любые налогооблагаемые доходы.

Зарубежные брокеры не являются налоговыми агентами РФ, поэтому выгружать их отчеты нужно самостоятельно. Также декларацию нужно подавать при получении прибыли и фиксации убытков от сделок с ценными бумагами.

Доход по операциям с драгметаллами. Если инвестор купил золото или серебро на бирже, а потом продал по более высокому курсу, с дохода нужно заплатить 13% налога.

С 1 января 2022 до конца 2023 года от уплаты налога освобождены граждане, продающие золотые слитки (ст. 2417 НК РФ).

Недостаток средств на брокерском счете. Если по истечении налогового периода (календарного года) по 31 января включительно на вашем брокерском счете не хватает средств на уплату налога, брокер направляет в ФНС сообщение о невозможности удержания суммы налога (п. 14 ст. 226.1 НК РФ)

Вам следует уплатить налог на основании уведомления, направленного налоговым органом, не позднее 1 декабря года, за который получен документр. В данном случае предоставление декларации по форме 3-НДФЛ не требуется.

Получение налогового вычета. По типу А можно вернуть до 52 тыс. ₽ в год.

Фиксация убытков от инвестиции для учета в текущем периоде и переноса на будущие десять лет (ст. 220.1 НК РФ).

Выкуп ценных бумаг. Налог придется заплатить независимо от типа выкупа: они бывают добровольные, по требованию или принудительные.

Получение денег от погашения облигаций на банковский счет. Чаще всего суммы от погашения облигаций зачисляются на брокерский, а не банковский, счет. В этом случае декларацию подает брокер. Если же деньги пришли на банковский счет, придется сделать это самостоятельно.

При получении купонов по евроболигациям на банковский счет также нужно самостоятельно подать декларацию.

Как подать налоговую декларацию

Налоговую декларацию можно подать через gosuslugi.ru, nalog.ru, МФЦ, лично в ФНС по месту регистрации или отправить по почте в налоговую по месту регистрации, а также передать через представителя по доверенности.

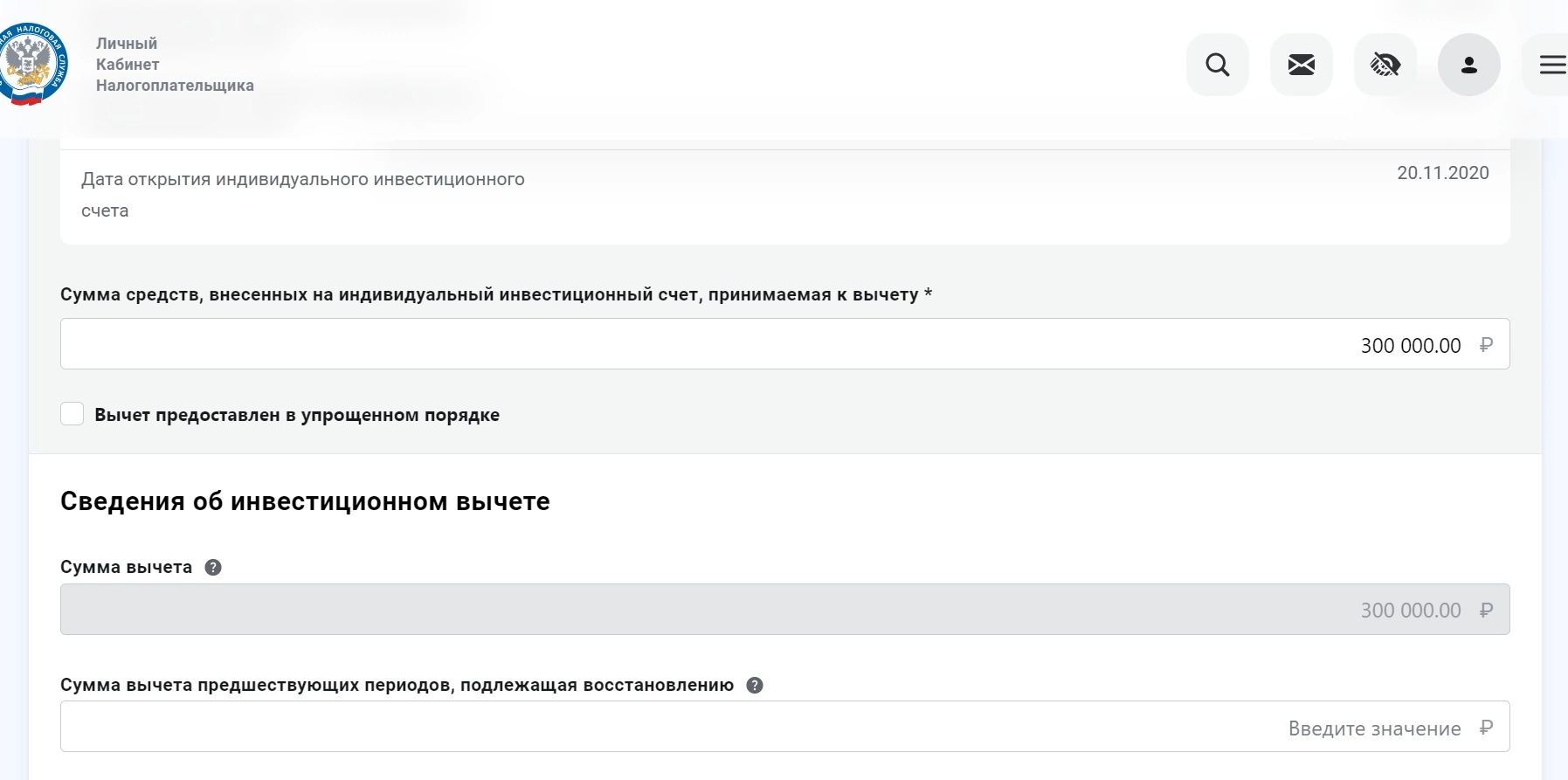

Разберем, как удаленно подать декларацию на налоговый вычет по ИИС типа А не в упрощенном порядке.

Зайдите в личный кабинет налогоплательщика на сайте ФНС с помощью «Госуслуг» или ИНН и пароля.

Выберите «Подать декларацию» — «Заполнить декларацию онлайн». Далее заполните «Общие сведения». Внесите источники дохода в РФ, если они автоматически не подгрузились в личный кабинет на основе отчетов работодателей.

Выберете тип вычета — «Инвестиционный вычет» — и поставьте галочку.

Заполните данные о внесенных средствах на ИИС. Эта информация есть в отчетах брокера о зачислениях средств на ИИС.

Заполните распоряжение на зачисление средств на счет. Чтобы их получить, подгрузите необходимые для налоговой проверки документы:

- договор с брокером;

- справки о зачислении средств на ИИС от брокера;

- отчет о выплате доходов по ценным бумагам иностранных эмитентов от брокера, если они есть;

- справки 2-НДФЛ, если их еще нет в личном кабинете.

Нажмите «Подтвердить», чтобы отправить заверенную вашей электронной подписью декларацию на проверку.

Сумма, по которой доступен налоговый вычет, подгружается в личный кабинет автоматически

Для заполнения декларации о доходах по зарубежным счетам могут понадобиться отчет о прибыли и убытках (Income Statement), выписки по счетам (Account Statement), отчет о приросте капитала (Statement of Realized Capital Gains and Losses).

Доходы по дивидендам из-за рубежа нужно вносить в декларацию самостоятельно по отчетам от брокеров.

Для этого нужно знать страну регистрации компании, обычно она прописана в отчете. Если нет данных, нужно обратиться к кодам ISIN, где первые две цифры обозначают страну: Россия — RU, США — US, Нидерланды — NL и т. д.

Как снизить налоговую базу по доходам за рубежом

Уменьшить налог с дохода от сделок с ценными бумагами у иностранного брокера можно путем сальдирования убытков.

В этом случае прибыль по операциям с ценными бумагами и производными финансовыми инструментами у зарубежного брокера уменьшится на сумму убытка у российского брокера. В расчет берется одинаковый период. Также можно сделать наоборот: снизить прибыль в России на сумму убытка за рубежом.

Пример

У зарубежного брокера A в 2022 году вы получили прибыль 50 тыс. ₽, а через российского брокера B — убыток 40 тыс. ₽.

Если в 2023 году заполните декларацию 3-НДФЛ и уведомите ФНС, что по первому зарубежному счету получили прибыль, а по второму брокерскому счету в РФ убыток, вам сделают перерасчет налога с учетом убытка.

К прибыли по зарубежным ценным бумагам также можно применить льготы трехлетнего владения (ЛДВ). Они доступны только по бумагам, которые есть на зарубежном счете и обращаются на российском рынке.

Что будет, если не подать декларацию вовремя

Если опоздать с подачей декларации, по которой должен быть зафиксирован убыток, налоговая выпишет штраф в 1 тыс. ₽.

Если не подать вовремя декларацию 3-НДФЛ, штраф составит от 5 до 30% от суммы неуплаченного налога. Минимальная сумма штрафа — 1 тыс. ₽.

Кроме того, будут начисляться пени за каждый день просрочки — 1/300 ставки рефинансирования ЦБ на момент возникновения долга. Если декларация подана, но не уплачен налог, придется заплатить штраф в размере 20% от суммы налога.

Открывать брокерский счет нужно только у надежного брокера, входящего в реестр ЦБ. Например, у «Ак Барс Финанс».

Информация не является индивидуальной инвестиционной рекомендацией и носит ознакомительный характер. Помните, что ответственность за принятые инвестиционные решения несете только вы.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

РЕКОМЕНДАЦИИ по заполнению инвестиционной декларации

1) в графе «полное наименование организации» первого (титульного) листа инвестиционной декларации отражается полное фирменное наименование организации в соответствии с учредительным документом (устав) организации с учетом регистра букв, наличия (отсутствия) пробелов, кавычек, скобок, знаков препинания и иных символов.

2) в графе «Место реализации инвестиционного проекта» требуется указывать полный фактический адрес (муниципальное образование, город, улица, дом, офис/помещение <…>).

3) в графе «Краткое описание проекта» рекомендуется указывать общие сведения об инвестиционном проекте, в т.ч. характер проектируемого производства, информацию об особенностях технологических процессов, информацию о реализации производимой продукции, прочее. Также в описании инвестиционного проекта необходимо указывать информацию о сути проекта, описание отрасли (сектора) экономики, в которой реализуется проект, а также основных технических и финансовых параметров (характеристик), контрактной схемы проекта, распределения рисков и экономической эффективности, налогового и социального эффектов от реализации указанного проекта.

4) в разделе «Цель инвестиционного проекта»:

пункт 1, 2 – каждый пункт перечня услуг, производства товаров должен быть отражен при заполнении графы «Краткое описание проекта». Наименование товара продукции и вида услуг (работ) указывается в строгом соответствии со справочниками. В случае необходимости уточнения продукции и услуг (работ) допускается такое уточнение в скобках после основного наименования;

пункт 3 – включает в себя весь объем финансовых ресурсов инвестиционного проекта;

пункт 4 – указанный объем капитальных вложений (статья 4 часть 10 подпункт 3 Федерального закона от 10.01.2006 № 16-ФЗ ) в рамках инвестиционного проекта должен соответствовать общей сумме ежегодного объема инвестиций в первые три года его реализации, указываемых в пункте 6;

пункт 5 при заполнении данного пункта необходимо руководствоваться требованиями подпункта 3 пункта 10 статьи 4 Федерального закона от 10.01.2006 № 16-ФЗ. В данном пункте отражается общая информация об инвестициях (в форме капитальных вложений) в основной капитал (основные средства) в том числе с указанием наименования основных средств, количества, цены, поставщика, страны приобретения и прочее;

пункт 7 «Планируемый срок начала деятельности» ‑ исчерпывающими сведениями по данному пункту является указание даты начала производственной деятельности (начало производства/оказания услуг) в рамках инвестиционного проекта (дата/квартал и год) после включения юридического лица в реестр резидентов ОЭЗ в Калининградской области;

пункт 12 при заполнении данного пункта указываются и кратко описываются (порядок планируемых действий). Три основных этапа реализации инвестиционного проекта: предынвестиционный, инвестиционный и эксплуатационный, составляющие в своей совокупности его жизненный цикл, с указанием предполагаемого срока начала каждого этапа;

пункт 11 заполняется для общего объема финансирования инвестиционного проекта (пункт 3 инвестиционной декларации);

пункт 13 – указывать вид права на земельный участок/площадку/помещение и пр.

пункт 14 – рекомендуется указывать реквизиты документов/код должности, согласно которым определено наименование должности с размещением данной информации через запятую в соответствующей строчке столбца «Наименование должности».

В соответствии с подпунктом 5 пункта 11 статьи 427 части второй Налогового кодекса Российской Федерации пониженные тарифы применяются плательщиками исключительно в отношении базы для исчисления страховых взносов, определенной в отношении физических лиц, занятых на новых рабочих местах. Под новым рабочим местом понимается место, впервые создаваемое организациями, включенными в реестр, при реализации инвестиционного проекта на территории Особой экономической зоны в Калининградской области. В этой связи генеральный директор не является впервые создаваемым рабочим местом.