Любые ошибки при заключении ипотечного договора могут ударить по бюджету. Чтобы не переплачивать банкам, важно выбрать правильный способ погашения кредита. Рассказываем, чем хорош дифференцированный платеж

«РБК-Недвижимость» уже писала об особенностях аннуитетных платежей, при которых сумма ежемесячного взноса не меняется на протяжении всего периода кредитования. Но получается большая переплата по процентам.

В данной статье речь идет о менее распространенной, но куда более выгодной для заемщиков стратегии выплат — дифференцированных платежах. Большинство банков сами определяют, каким будет способ погашения ипотечного кредита. И все же некоторые кредитные организации оставляют этот выбор клиентам. Объясняем, что такое дифференцированный платеж и как он рассчитывается.

Дифференцированные платежи — более выгодная для заемщиков стратегия погашения ипотечного кредита

(Фото: Rahabi Khan/Pexels)

Что такое дифференцированный платеж

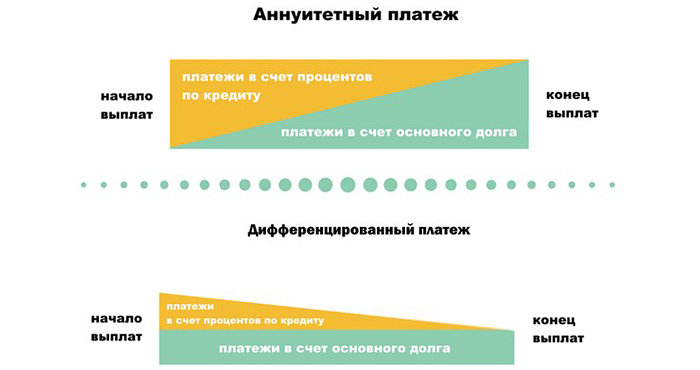

Дифференцированный платеж — это система погашения кредита, при которой заемщик ежемесячно вносит разные суммы, размер которых с каждым разом уменьшается. Максимальная финансовая нагрузка приходится на первые месяцы после оформления ипотеки, а ближе к концу периода кредитования взносы становятся минимальными.

Разница в размере платежей обусловлена тем, что при дифференцированной схеме так называемое тело кредита (его сумма без учета процентов) распределяется на весь срок равными долями, а поверх фиксированной суммы начисляются проценты на остаток.

Поскольку к концу срока кредитования основной долг сокращается, то и процентов начисляется меньше — отсюда изменения в сумме ежемесячного платежа. Для сравнения, при аннуитете размер минимальных взносов всегда фиксирован, но меняется соотношение процентов и основного долга. В первые месяцы львиная доля платежа уходит на погашение процентов, тогда как основной долг заемщика почти не убывает. Только после того как банк получил большую часть положенных процентов, начинается погашение основного долга. Таким образом, итоговая переплата по кредиту оказывается существенно выше.

На графике можно проследить, как при дифференцированных платежах уменьшается размер переплат в процессе погашения долга

(Фото: credits.ru)

Как рассчитать ежемесячные взносы

При заключении договора заемщик получает платежный график. Если в случае с аннуитетом нужно запомнить всего одну цифру, то при дифференцированной схеме придется регулярно сверяться с этим документом. Уточнить актуальную сумму обязательного платежа можно также в офисе банка, через банкомат или по телефону контактного центра.

При желании сумму платежа можно рассчитать и самостоятельно. Для этого удобнее всего использовать ипотечный калькулятор либо специализированный онлайн-сервис на портале банка. Более трудоемкий вариант — вычислить по формуле. Это не так сложно, но нужно много времени.

Первоначальная сумма кредита делится на срок в месяцах — так вы получаете базовый размер платежа. Далее каждый месяц к нему прибавляются проценты. Для их расчета остаток основного долга нужно умножить на ставку в процентах и разделить на 12.

Рассмотрим на примере разницу в расчетах аннуитетных и дифференцированных платежей. Итоговые цифры будут приблизительными, поскольку в разных банках действуют свои условия по графику и выплате взносов. Но расчет, как правило, одинаковый. Допустим, вы оформили ипотеку в размере 6 млн руб. на десять лет со ставкой 10% годовых.

Аннуитетный платеж. В этом случае каждый месяц вам придется платить банку по 79,29 тыс. руб. Итоговая переплата по кредиту составит 3,51 млн руб.

Дифференцированный платеж. По тем же исходным данным, но уже с дифференцированными платежами, ежемесячный взнос на протяжении всего периода кредитования будет опускаться со 100 тыс. до 50,42 тыс. руб. Переплата по процентам выйдет на полмиллиона меньше — 3 млн руб.

При дифференцированной схеме можно рассчитать сумму обязательного ежемесячного платежа самостоятельно

(Фото: Khwanchai Phanthong/Pexels)

Плюсы и минусы дифференцированного платежа

Основное достоинство дифференцированных платежей — ощутимая экономия на процентах. При аннуитете они начисляются по схеме, более выгодной банку. В случае же с дифференцированной системой погашения заемщик каждый раз платит проценты только за те средства, которыми действительно пользовался в расчетном месяце. Поскольку тело кредита с каждым взносом становится меньше, с ним сокращаются и отчисления кредитору. В результате основной долг убывает быстрее, а итоговая переплата оказывается существенно меньше, чем при аннуитете. Лучше всего это заметно при больших суммах и сроках ипотеки.

С другой стороны, дифференцированные платежи менее доступны. Эта схема больше подходит людям с высоким заработком, поскольку платежеспособность потенциальных заемщиков оценивается более строго. Подтвержденный доход должен быть в среднем примерно на 20–25% выше, чем в случае с аннуитетом. Это связано с тем, что при согласовании кредита банк отталкивается именно от первых месяцев, на которые приходятся максимальные ежемесячные платежи. Хотя в процессе погашения кредита взносы могут уменьшиться вдвое, при дифференцированной схеме заемщикам одобряют меньшие суммы.

Еще один недостаток — постоянно меняющийся размер ежемесячных взносов. Из-за этого заемщику приходится постоянно сверяться с платежным графиком и уточнять, какую сумму потребуется внести в следующем расчетном периоде. Кроме того, усложняется планирование семейного бюджета.

Основное достоинство дифференцированных платежей — экономия на процентах

(Фото: Andrea Piacquadio/Pexels)

Кому подходит дифференцированная ипотека

Несмотря на выгоду дифференцированных платежей, выбирать схему погашения нужно исходя из ваших целей и текущих финансовых возможностей. Дифференцированный график позволяет хорошо сэкономить на процентах, но подходит не всем. Людям с невысоким заработком лучше выбрать аннуитет — иначе первые платежи могут оказаться для них неподъемными. Если заемщик рассчитывает получить крупный кредит и не планирует погашать его досрочно, дифференцированные платежи тоже не дадут желаемого эффекта.

Если же бюджет сможет покрыть первоначальный взнос и достаточно крупные последующие платежи — дифференцированная ипотека будет оптимальным вариантом. Специалисты рекомендуют ее людям с высоким заработком и тем, у кого есть дополнительные источники дохода, которые позволят поддерживать привычный уровень жизни в период наиболее высокой кредитной нагрузки. Вы сможете сэкономить еще больше, если выплатите ипотеку раньше положенного срока. Это выгодно, так как в случае с дифференцированной схемой проценты погашаются не сразу, а распределяются в течение всего периода кредитования.

В каких банках есть такой способ оплаты

В советское время именно дифференцированные платежи были единственным возможным вариантом погашения займов, поэтому такую схему часто называют классической.

К сожалению, на российском ипотечном рынке сегодня она почти не встречается. Кредиторам гораздо выгоднее аннуитетные платежи, поскольку в этом случае они получают проценты практически сразу. Лишь единицы разрешают заемщикам самим определять порядок погашения. Например, такая возможность есть в Россельхозбанке и Газпромбанке (актуально на февраль 2021 года. — Прим. ред.). При оформлении ипотеки составляются два графика, чтобы клиент выбрал для себя наиболее выгодный.

Определять порядок погашения заемщикам самостоятельно разрешают лишь единицы банков. При оформлении ипотеки клиент может выбрать наиболее выгодный график платежей

(Фото: Floriane Vita/Unsplash)

В некоторых кредитных организациях также используются обе схемы расчетов, но у них «классика» распространяется только на потребительские кредиты. Более подробно узнать о программах кредитования можно в соответствующих разделах на сайтах кредитных организаций.

Сотрудники этих банков учитывают предпочтительный для клиента способ погашения, но окончательное решение выносится после рассмотрения заявки, проверки кредитной истории и анализа финансового состояния потенциального заемщика. Прежде чем сделать выбор, рекомендуем сравнить как можно больше вариантов и предложений от банков.

Дифференцированный платеж – универсальная и самая выгодная система погашения любого кредита. Найти отечественный банк, который работает по такому принципу не просто, но возможно. Время, потраченное на поиски, с лихвой компенсируется удобством и выгодой в процессе погашения займа.

Дифференцированный платеж

Аннуитетные и дифференцированные платежи

Схема дифференцированного платежа

Расчет дифференцированного платежа

Дифференцированный платеж

Дифференцированные платежи как схема погашения кредита удобна тем, что заемщик рассчитывается с кредитором путем выплат равных частей тела кредита на фоне планомерного уменьшения ежемесячной суммы платежа. Происходит это за счет уменьшения тела кредита и сокращения объема процентной части.

Единственным недостатком дифференцированной системы считается необходимость подготовиться к серьезной финансовой нагрузке в начале срока кредитования. И если при оформлении потребительского кредита речь идет о первых месяцах, то в случае подписания договора автокредитования или ипотеки самыми тяжелыми будут первые несколько лет.

Аннуитетные и дифференцированные платежи

Аннуитетные схемы погашения кредита кажутся большинству заемщиков более удобными, поскольку сумма ежемесячного взноса остается фиксированной на протяжении всего периода погашения. Но этот принцип разработан банкирами специально, чтобы сократить путь к потенциально большему размеру дохода. Если сравнивать сумму переплаты по дифференцированному кредиту и аннуитету при одинаковых условиях выдачи займа, цифры гарантированно скажут в пользу первого варианта.

Несмотря на кажущуюся простоту, большая часть первых аннуитетных платежей процентная. Фактически это означает, что в первые несколько лет заемщик оплачивает банку стоимость кредита, и только после этого начинает уменьшаться реальная сумма задолженности.

Схема дифференцированного платежа

Если вы готовы работать на перспективу и значительно урезать текущие расходы на начальном этапе кредитования – выбирайте займ с дифференцированной системой погашения. Первые месяцы, а в ряде случаев и годы пролетают достаточно быстро, зато большую часть периода погашения заимствованных средств ежемесячный платеж станет более щадящим для кошелька и менее обременительным для семейного бюджета.

Среди финансовых продуктов российской банковской системы дифференцированные алгоритмы погашения предлагаются преимущественно в рамках ипотечного кредитования, хотя отдельные учреждения занимаются потребительским кредитованием по такому же принципу. При оформлении долгосрочного кредита финансовые аналитики настоятельно рекомендуют внимательнее присмотреться к возможности оформления займа на условиях погашения дифференцированными платежами.

Расчет дифференцированного платежа

Рассчитать сумму дифференцированного платежа несложно. Достаточно сумму кредита разделить на количество месяцев периода кредитования, после чего остается составить удобный для заемщика график платежей. Процентная часть платежа уменьшается с каждым месяцем, поскольку начисляется на постоянно уменьшающийся объем тела кредита.

Универсальная формула расчета месячного дифференцированного платежа выглядит следующим образом: х= s/n+s*P*d/G/100

Расшифровка значений формулы:

х – ежемесячный дифференцированный платеж;

s– размер тела кредита на дату расчета процентной части по очередному платежу;

P – размер годовой процентной ставки;

d – количество дней в расчетном периоде;

G – количество дней в текущем году;

N – число оставшихся процентных периодов (месяцев).

Совет от Сравни.ру: У дифференцированных и аннуитетных кредитов есть свои плюсы и минусы. Но если задействовать чистую арифметику и определить итоговый финансовый результат, оформление займа с дифференцированной системой погашения более выгодно для заемщика и менее привлекательно для коммерческого банка.

Когда мы берем деньги в долг у своего друга или родственника, то схема возврата долга предельно понятна. А вот когда мы берем деньги в кредит у банка, то есть варианты. Банки сами устанавливают по своим кредитным программам различные способы возврата денег, которые довольно сложны для расчета, но влияют на итоговую сумму переплаты и в итоге всей выгоды сотрудничества с банком. Существует два основных типа возврата кредитных средств или выплат по кредиту: наиболее популярный аннуитетный платеж, и наименее популярный дифференцированный платеж.

Что такое дифференцированный платеж?

Чтобы понять, что такое дифференцированный платеж по кредиту, надо понимать из чего вообще состоят выплаты по кредиту. Когда мы берем деньги в банке, то та сумма, которую мы взяли, является нашим основным долгом. Но банк никогда не дает нам деньги просто так, а начисляет на наш долг проценты. Поэтому вне зависимости от вида платежа, каждая выплата по кредиту состоит из погашения:

- основного долга;

- процентов.

Следующий важный момент заключается в определении той суммы, на которую нам начисляются проценты. Здесь также нет различий: проценты всегда начисляются на сумму основного долга. Соответственно, чем меньше основной долг, тем меньшие мы платим проценты.

Именно типом погашения основного долга, т.е. его уменьшения, и различаются аннуитетный и дифференцированный платеж в банке.

Дифференцированный платеж — это платеж, при котором не меняется сумма на протяжении погашения. При данномтипе банк с самого начала берет всю сумму кредита, срок кредитования (количество лет и месяцев), а затем всю сумму делит ровно на количество месяцев. Таким образом, на протяжении всего срока кредитования в месяц выплаты по погашению основного долга не меняются.

Например, если вы взяли в кредит 1 000 000 руб. на 10 месяцев, то каждый месяц вы будете погашать ровно 100 000 руб. основного долга.

Интересным моментом и, пожалуй, самым важным, здесь является то, что раз постепенно уменьшается размер основного долга, то и величина выплачиваемых процентов тоже уменьшается. Т.е. если в первый месяц условно 10% годовых начисляется на 1 000 000 руб., то во второй месяц уже на 900 000 руб. и т.д. Следовательно, величина ежемесячного платежа по кредиту постоянно меняется.

Аннуитетный платеж построен совершенно по другой системе: в нем величина ежемесячного платежа не меняется со сроком кредитования и осуществляемыми выплатами. Банк с самого начала рассчитывает всю сумму процентов и основного долга, и разбивает ее по периоду кредитования так, что вначале идет преимущественная выплата процентов, а затем уже в ежемесячном платеже возрастает доля суммы, идущая на погашение основного долга. В такой системе начисления процентов они предсказуемо больше, потому что основной долг сокращается гораздо медленнее.

В данный момент наибольшее распространение получил именно аннуитетный вид платежей по кредиту. Дифференцированный встречается гораздо реже.

Формула расчета дифференцированного платежа

Формула расчета дифференцированного платежа состоит из нескольких частей:

где:

- P – размер дифференцированного платежа по кредиту;

- St– сумма платежа по основному долгу;

- In– сумма платежа по начисленным на остаток процентам.

Расчет суммы платежа по основному долгу:

где:

- St– сумма платежа по основному долгу (погашение тела кредита);

- S– сумма кредита (тело кредита);

- n– количество периодов (месяцев), в течение которых выплачивается кредит.

Расчет доли процентов в дифференцированных платежах:

где:

- In– сумма платежа по начисленным на остаток процентам;

- Sn– остаток задолженности по кредиту;

- i – годовая процентная ставка;

- d – количество дней в расчетном месяце;

- D – количество дней в году.

Пример расчета дифференцированного платежа

Рассчитаем платежи по кредиту с дифференцированными платежами под 24% годовых на сумму 150 000 рублей и сроком 12 месяцев, взятому 1 февраля 2020 года.

Найдем платеж по основному долгу:

Ежемесячный платеж, идущий на погашение тела кредита составит 12500 рублей.

Рассчитаем проценты за использование кредита. Первый платеж будем производить в марте за пользование заемными средствами в февраль. Так как 2020 год является високосным, делить будем на 366 дней:

Платеж по кредиту за февраль составит:

![]()

Далее найдем платеж за март. Главное при расчете помнить что часть долга по кредиту уже погашена, поэтому мы должны банку уже не 150 000 рублей, а 137 500 (150 000 — 12500):

В марте платеж по кредиту составит 15295.08 рублей. Таким образом рассчитываем для всех остальных платежей.

График погашения кредита

График выплат нашего кредита с дифференцированным способом погашения долга будет выглядеть следующим образом:

|

Номер платежа |

Месяц |

Погашение тела кредита |

Погашение процентов по кредиту |

Ежемесячный платеж |

Долг в конце месяца |

|

1 |

март, 2020 |

12 500,00 |

2 852,46 |

15 352,46 |

137 500,00 |

|

2 |

апрель, 2020 |

12 500,00 |

2 795,08 |

15 295,08 |

125 000,00 |

|

3 |

май, 2020 |

12 500,00 |

2 704,92 |

15 204,92 |

112 500,00 |

|

4 |

июнь, 2020 |

12 500,00 |

2 286,89 |

14 786,89 |

100 000,00 |

|

5 |

июль, 2020 |

12 500,00 |

1 967,21 |

14 467,21 |

87 500,00 |

|

6 |

август, 2020 |

12 500,00 |

1 778,69 |

14 278,69 |

75 000,00 |

|

7 |

сентябрь, 2020 |

12 500,00 |

1 524,59 |

14 024,59 |

62 500,00 |

|

8 |

октябрь, 2020 |

12 500,00 |

1 229,51 |

13 729,51 |

50 000,00 |

|

9 |

ноябрь, 2020 |

12 500,00 |

1 016,39 |

13 516,39 |

37 500,00 |

|

10 |

декабрь, 2020 |

12 500,00 |

737,70 |

13 237,70 |

25 000,00 |

|

11 |

январь, 2021 |

12 500,00 |

508,20 |

13 008,20 |

12 500,00 |

|

12 |

февраль, 2021 |

12 500,00 |

254,79 |

12 754,79 |

0,00 |

|

Итого |

150 000,00 |

19 656,43 |

169 656,43 |

Как видно из диаграммы платежей, общая сумма ежемесячных взносов постоянно снижается. При этом выплаты по телу кредита всегда постоянные (в нашем случае они составляют 12500 рублей), а проценты с каждым месяцем существенно снижаются (если в первый месяц они составляли 2852.46 рублей, то в последний – всего лишь 254.79 рублей).

Преимущества и недостатки дифференцированного платежа

Основным вопросом каждого потенциального клиента банка является вопрос, дифференцированный или аннуитетный вид платежа выбрать.

Основным преимуществом дифференцированного вида выплат по кредиту является тот факт, что итоговая переплата по кредиту будет меньше за счет более быстрого уменьшения основного долга и, соответственно, величины начисляемых процентов.

Однако можно говорить и о некоторых недостатках:

- очень небольшое количество банков предлагают такой способ возврата кредита из-за того, что он является менее выгодным для них за счет меньшей суммы процентов;

- даже если такой способ погашения кредита предлагается, то к клиенту предъявляются более высокие требования, и процент отказа от выдачи кредита выше;

- в первый год выплаты кредита финансовая нагрузка очень высокая, поэтому есть реальная возможность не справиться с ежемесячными выплатами и попасть в долговую яму, если неверно все рассчитать.

В банковской среде принято считать, что ежемесячные дифференцированные платежи больше подходят изначально людям с высоким уровнем дохода, потому что в первом периоде возврата долга суммы будут действительно серьезные.

Но практически все эксперты сходятся в том, что именно дифференцированный способ погашения кредита всегда является более выгодным, даже несмотря на срок кредитования. Аннуитетный платеж более распространен из-за того, что он является максимально понятным для клиентов, выгодным для банков, и позволяет изначально просчитать все свои выплаты и свой бюджет.

Что выгоднее?В случае дифференцируемых платежей на ипотеку, потому что речь идет о больших суммах и, следовательно, большой переплате. В любом случае на сайтах банков есть специальный калькулятор, который помогает рассчитать кредит и все будущие выплаты по нему, в том числе и переплату. Именно с его помощью можно все рассчитать и выбрать наиболее выгодный вариант.

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Разбираемся, что такое дифференцированный платеж, как его рассчитать и чем он отличается от аннуитетного.

Здесь действует правило — чем меньше тело кредита, тем меньше процентов нужно платить каждый месяц и тем меньше в итоге будет переплата. Поэтому дифференцированная схема зачастую в результате оказывается заметно выгоднее.

Размер каждого дифференцированного взноса можно рассчитать по следующей формуле:

П = Сд + Сп, где:

П — размер дифференцированного платежа;

Сд — часть платежа, которая уходит на оплату основного долга;

Сп — часть платежа, которая уходит на оплату процентов.

Чтобы сделать расчеты по этой формуле, нам нужно узнать, из чего будут складываться показатели Сд и Сп.

Рассчитать платеж по основному долгу можно по следующей формуле:

Сд = К / М, где:

К — тело кредита;

М — количество месяцев кредита.

Рассчитать платеж по процентам можно с помощью следующей формулы:

Сп = (О * С * Др) / Дг, где:

О — остаток задолженности по кредиту;

С — годовая процентная ставка;

Др — количество дней в расчетном периоде;

Дг — количество дней в году.

Пример расчета

Допустим, заемщик оформил кредит на сумму 120 тыс. рублей на один год со ставкой 15% годовых и выбрал дифференцированную схему погашения. Первый взнос он должен оплатить в январе 2022 года. Рассчитаем сумму платежа по основному долгу:

Сд = 120 000 р. / 12 месяцев = 10 000 р.

Затем рассчитаем сумму платежа по процентам:

Сп = (120 000 р. * 15% * 31 день) / 365 = 1528 р.

Если сложить эти две суммы, мы получим январский платеж в 11 528 р. Февральский взнос будет рассчитываться по той же схеме, однако тело кредита к этому моменту уже уменьшится на 10 тыс. рублей, поэтому для расчета платежа по процентам (Сп) нужно будет взять не 120, а 110 тыс. рублей. Расчет будет следующим:

Сп = (110 000 р. * 15% * 28 дней) / 365 = 1265 р.

В результате февральский взнос будет составлять уже 11 265 р. Все дальнейшие взносы рассчитываются таким же образом.

Основной плюс дифференцированной системы погашения — это возможность сэкономить на процентах. Поскольку банк рассчитывает их в зависимости от текущего остатка по кредиту, получается, что чем меньше этот остаток — тем меньше нужно платить процентов. В результате это позволяет сделать переплату меньшей, чем в случае с аннуитетными платежами.

Однако и минусы у такой системы тоже есть. Во-первых, найти кредитные продукты с таким типом погашения довольно сложно. Большинство российских банков сейчас предлагает именно аннуитетную систему, а некогда популярная дифференцированная встречается уже очень редко. Происходит это потому, что аннуитетная схема намного выгоднее для самих банков, поскольку с ней они получают больше прибыли от начисления процентов.

Также есть и второй минус. Несмотря на то, что размер ежемесячных взносов планомерно снижается от месяца к месяцу, в самом начале кредитного срока заемщику придется вносить достаточно крупные платежи, что может значительно увеличить его финансовую нагрузку в первое время. Поэтому такая модель погашения может подойти не всем — крупные платежи могут быть комфортными для людей с более высоким уровнем дохода, но при этом стать непосильной нагрузкой для тех, кто зарабатывает меньше.

Главное отличие дифференцированных взносов от аннуитетных — в том, на что идет большая часть каждого платежа. В первом случае основная сумма уходит на погашение тела кредита, а во втором случае — на погашение процентных начислений. Из-за этого при дифференцированной схеме тело кредита уменьшается очень быстро — а вместе с ним уменьшается и сумма процентов. Тогда как при аннуитетной схеме тело кредита в начале срока вообще практически не уменьшается, так как все взносы почти целиком уходят на оплату процентов.

Дифференцированный платеж — это один из способов погашения кредита, при котором размер ежемесячного платежа ближе к концу срока постепенно уменьшается. Это происходит за счет равномерного уменьшения тела кредита, которое влечет за собой уменьшение суммы начисляемых процентов. В результате в начале срока кредита ежемесячные взносы будут наиболее крупными, однако по мере приближения к концу срока они будут становиться все меньше и меньше.

От того, какую схему погашения предлагает ваш банк — аннуитетную или дифференцированную — во многом будет зависеть итоговая переплата по кредиту. Дифференцированный платеж встречается реже, зато он позволит дополнительно сэкономить на процентах и минимизировать переплату — особенно если время от времени вносить досрочные платежи. При этом аннуитетный платеж позволяет лучше рассчитать свою финансовую нагрузку, поскольку его размер остается фиксированным в течение всего срока кредитования.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Открыть профиль

Что значит аннуитетный платеж

При использовании такой схемы погашения долга, график платежей составляется таким образом, чтобы совокупный долг разбивался на равные части, каждая из которых является суммой к ежемесячному внесению.

-

Что значит аннуитетный платеж

-

Формула расчета аннуитетного платежа

-

Пример расчета аннуитетного платежа

-

Что значит дифференцированный платеж

-

Формула расчета дифференцированного платежа

-

Пример расчета дифференцированного платежа

-

Какой из вариантов выгодней для заемщика

-

Выбор схемы погашения остается за банком

Аннуитетные платежи состоят из двух составляющих: полная сумма начисляемых процентов на сумму основного долга и определенная часть тела кредита. Расчет производится таким образом, чтобы все платежи по графику были одинаковыми. Допускается несущественное отступление от показателей по суммам платежей в самом конце графика. Разница, как правило, составляет несколько десятков рублей.

При такой схеме погашения задолженности упор делается на уплату процентов, на сумму основного долга. По сути, сумма долга примерно до середины графика остается практически неизменной, так как заемщик сначала гасит проценты, рассчитанные при заключении соглашения.

Некоторые банки используют формат аннуитетной схемы, при котором сначала гасятся только проценты, без перехода на сумму основного долга. Такая форма погашения задолженности допускается законодательством. Более того, она используется некоторыми крупнейшими кредитными учреждениями страны.

Бробанк: Следовательно, у аннуитетного графика внесения платежей есть два подвида: когда сумма платежа на 90% состоит из процентов по договору и на 10% от суммы основного долга, и второй подвид, при котором с первого платежа гасятся только проценты по договору в размере 100% от вносимой суммы. Далее все происходит по сценарию из первого примера.

Формула расчета аннуитетного платежа

Вариант с погашением процентов и основного долга считается более распространенным. В первую очередь, он удобен для кредитных организаций, которые таким образом последовательно получают прибыль от заключенного договора без значительного изменения суммы основного долга.

Для расчета аннуитетного платежа необходимо вычислить два основных значения, из которых он складывается. В данном случае это начисляемые проценты (СП) и часть тела кредита (ОД). Пример расчета будет таким:

СП = СК х ПС

- СК – остаток задолженности, на который производится начисление процентов по кредитному договору.

- ПС – ставка по договору (1/12 назначенной годовой ставки, разделенная на единый коэффициент 100).

Получается, что проценты к погашению вычисляются путем умножения суммы остатка задолженности на месячную ставку, которая делится на единый коэффициент 100. В итоге, величина очередного аннуитетного платежа вычисляется по формуле – АП (платеж) = СП (проценты) + ОД (погашаемая часть долга).

В результате заемщик увидит, что сумма основного долга с каждым вносимым платежом будет уменьшаться незначительно. При наличии числовых значений расчет не составит особых затруднений.

Пример расчета аннуитетного платежа

Наиболее распространенная схема, когда первый платеж включает в себя одновременную уплату процентов и части основного долга.

- Дата выдачи кредитных средств – 10.04.2018 (первый платеж вносится ровно через месяц).

- Сумма к выдаче – 300 000 рублей.

- Годовой процент – 16%.

- Срок действия соглашения – 12 месяцев.

При таких параметрах ежемесячная сумма аннуитетного платежа будет составлять 27 219, 26 рублей. Сумма вычисляется по формуле из расчета, что банк начисляет проценты по договору каждый день.

Совокупная сумма платежа состоит из двух частей: погашение процентов и погашение основного долга. По аннуитетному графику все ежемесячные платежи являются одинаковыми, кроме последнего, который может быть несколько выше остальных.

Это возможно, если общую сумму долга нельзя разделить на необходимое количество равных частей. В таком случае последний платеж включает в себя весь остаток задолженности по кредиту.

| Дата оплаты | Размер платежа | Погашение процентов | Основной долг | Остаток |

| 10.05.2018 | 27 219,26 | 3 945,21 | 23 274,05 | 276 725,95 |

| 10.06.2018 | 27 219,26 | 3 760,44 | 23 458,82 | 253 267,13 |

| 10.07.2018 | 27 219,26 | 3 330,64 | 23 888,62 | 229 378,51 |

| 10.08.2018 | 27 219,26 | 3 117,03 | 24 102,22 | 205 276,29 |

| 10.09.2018 | 27 219,26 | 2 789,51 | 24 429,75 | 180 846,54 |

| 10.10.2018 | 27 219,26 | 2 378,266 | 24 841,00 | 156 005,54 |

| 10.11.2018 | 27 219,26 | 2 119,97 | 25 099,29 | 130 906,25 |

| 10.12.2018 | 27 219,26 | 1 721,51 | 25 497,75 | 105 408,50 |

| 10.01.2019 | 27 219,26 | 1 432,40 | 25 786,86 | 79 621,64 |

| 10.02.2019 | 27 219,26 | 1 081,98 | 26 137,28 | 53 484,36 |

| 10.03.2019 | 27 219,26 | 656,47 | 26 562,79 | 26 921,57 |

| 10.04.2019 | 27 287,41 | 365,84 | 26 921,57 | 0,00 |

Совокупная сумма процентов составляет 26 699,26 рублей. Достаточно сложить все суммы, идущие на уплату процентов, чтобы получилась искомая величина. Полная стоимость кредита может быть выше, чем 326 699,26 рублей (тело кредита + проценты по договору), так как исполнение договора сопровождается побочными расходами со стороны заемщика.

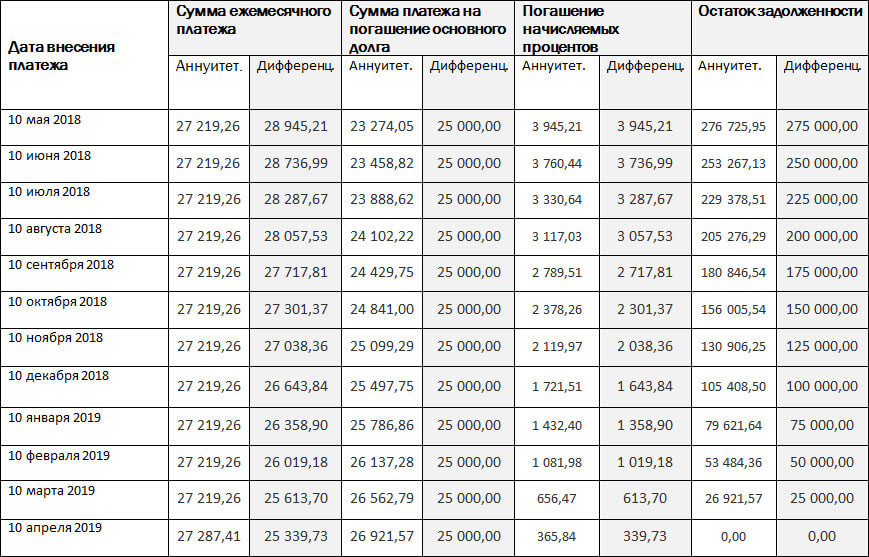

Что значит дифференцированный платеж

В отличие от первого примера, при дифференцированной схеме погашения задолженности график внесения платежей не состоит из одинаковых сумм. Здесь основной упор делается на погашение части основного долга с начислением процентов на эту сумму. Условно этот вариант можно считать противоположным аннуитетной схеме.

Вследствие сложения двух направлений платежа, график, первый взгляд, будет состоять из совершенно разрозненных сумм, которые уплачиваются заемщиком в части исполнения договора. Такой способ погашения задолженности применяется намного реже, чем аннуитентная схема. Обычно дифференцированные платежи используются при краткосрочных кредитных соглашениях.

Формула расчета дифференцированного платежа

Для расчета очередного платежа при дифференцированной схеме исполнения кредитного договора, используется формула:

ДП = СК : ПП + СП.

В формуле применяются следующие значения:

- ДП – сумма очередного платежа.

- СК – тело кредита.

- ПП – рассчитанное количество платежей в течение всего срока действия соглашения.

- СП – проценты по договору.

Следовательно, для расчета очередного платежа необходимо сумму основного долга разделить на рассчитанное количество платежей и к этому показателю прибавить сумму рассчитанных процентов. Составляющая СП при дифференцированной схеме рассчитывается по той же самой формуле, какая применялась в случае с аннуитетными платежами.

Пример расчета дифференцированного платежа

При дифференцированном графике платежей начисление процентов производится по той же схеме, которая применяется при применении аннуитетного графика. Все зависит от практики банка, который вправе решать, как именно будут начисляться проценты – каждый день или каждый месяц. На величину процентной ставки этот выбор никак не влияет. В примере ниже проценты начисляются каждый день. Этот вариант применяется банками в 99,9% случаев.

- Дата выдачи кредитных средств – 10.04.2018 (первый платеж вносится ровно через месяц).

- Сумма к выдаче – 300 000 рублей.

- Годовой процент – 16%.

- Срок действия соглашения – 12 месяцев.

| Дата оплаты | Размер платежа | Погашение процентов | Основной долг | Остаток |

| 10.05.2018 | 28 945,21 | 3 945,21 | 25 000,00 | 275 000,00 |

| 10.06.2018 | 28 736,99 | 3 736,99 | 25 000,00 | 250 000,00 |

| 10.07.2018 | 28 287,67 | 3 287,67 | 25 000,00 | 225 000,00 |

| 10.08.2018 | 28 057,53 | 3 057,53 | 25 000,00 | 200 000,00 |

| 10.09.2018 | 27 717,81 | 2 717,81 | 25 000,00 | 175 000,00 |

| 10.10.2018 | 27 301,37 | 2 301,37 | 25 000,00 | 150 000,00 |

| 10.11.2018 | 27 038,36 | 2 038,36 | 25 000,00 | 125 000,00 |

| 10.12.2018 | 26 643,84 | 1 643,84 | 25 000,00 | 100 000,00 |

| 10.01.2019 | 26 358,90 | 1 358,90 | 25 000,00 | 75 000,00 |

| 10.02.2019 | 26 019,18 | 1 019,18 | 25 000,00 | 50 000,00 |

| 10.03.2019 | 25 613,70 | 613,70 | 25 000,00 | 25 000,00 |

| 10.04.2019 | 25 339,73 | 339,73 | 25 000,00 | 0,00 |

При сложении всех сумм, вносимых на уплату процентов, получается результат — 26 060,27 рублей. Это и будет основная переплата по договору, которую обязан внести заемщик. Основная кредитная нагрузка ложится на заемщика в самом начале исполнения обязательств. Здесь ежемесячный платеж в большей части направлен на погашение основного долга, что уменьшает количество уплачиваемых процентов на оставшуюся сумму долга. Дифференцированная схема практически не применяется банками, так как предполагает уменьшение размера возможной прибыли с кредитного договора.

Какой из вариантов выгодней для заемщика

По одним и тем же условиям кредита сравнительная таблица будет выглядеть именно таким образом. В плане выгоды заемщикам больше подходит дифференцированный график, так как по нему предусматривается меньшая переплата по процентам. В данном случае – 26 060,27 рублей. Основная кредитная нагрузка имеет место в самом начале исполнения обязательств, плюс, разрозненные суммы платежей помешают заемщику спланировать свой бюджет.

При аннуитетном графике заемщик уплачивает больше по процентам. В данном случае переплата равна 26 699,26 рублей. Платежи, за исключением последнего, всегда однородные, поэтому заемщику в каком-роде легче исполнять свои обязательства. При этом разница в расходах будет предусматриваться и при одинаковом значении ПСК. Следовательно, при аннуитетном графике заемщик всегда переплачивает немного больше, чем при дифференцированном.

При расчете процентов в обоих случаях применяется единый алгоритм, но конечное количество процентов по одному примеру будет меньшим, а по другому – большим. Это связано с тем, что по каждой из описанных схем погашения задолженности используется разная скорость уменьшения основного долга.

Если проводить расчет с реальными цифрами, то будет видно, что аннуитетный платеж более удобен в практическом плане. График состоит из одинаковых сумм, поэтому заемщику намного проще спланировать текущий бюджет. Сумма платежа кредита закладывается в обязательные траты, поэтому ощущается не так чувствительно.

Погашение кредита по такой схеме используется большинством кредитных организаций. Но переплата по процентам здесь будет большей, чем в случае с дифференцированным графиком. При крупных суммах кредита разница может быть достаточно значительной.

Дифференцированная схема, с точки зрения для заемщика, заметно выигрывает у альтернативного варианта. Проценты здесь уплачиваются в меньшем количестве, так как сумма основного долга уменьшается быстрее. Но в плане практичности такой вариант крайне неудобен.

Это связано с обязанностью внесения крупных сумм в самом начале исполнения обязательств, что может негативно сказаться на финансовом положении заемщика. Помимо этого, заемщиком очень сложно спланировать бюджет при таком варианте исполнения обязательств. Суммы постоянно меняются, поэтому план месячных расходов придется постоянно пересматривать.

В финансовом плане намного выгодней дифференцированная схема внесения платежей, так как здесь предусматривается меньшая переплата по процентам. Но более удобным является аннуитетный график, с неизменными в течение всего срока суммами платежей.

Выбор схемы погашения остается за банком

Кредитный договор считается двусторонней сделкой, поэтому его условия должны согласовываться сторонами до подписания. Кредитные организации не предлагают заемщикам возможность выбора графика платежей, что не является существенным нарушением.

Крупные банки используют аннуитетную схему, которая назначается по каждому договору по умолчанию. Заемщики имеют право подать заявление с указанием изменения графика платежей на дифференцированный.

Brobank.ru: Рассмотрев заявление, банк может отказать в изменении графика, так как это предполагает уменьшение прибыли по процентам. При несогласии с позицией банка, заемщик решает – подписывать договора на условиях банка или искать другие подходящие предложения. Соответственно, права выбора в используемой схеме внесения платежей по кредиту у потенциальных заемщиков нет.