Валовый доход — это общий доход, полученный организацией в результате ее деятельности. Валовый доход определяют по выручке от реализации товаров или услуг, а также с учетом других видов доходов. Этот показатель является основным для определения прибыли.

Что подразумевает термин «валовый доход»?

Понятие «валовый доход» используют экономисты и работники бухгалтерии для оценки результатов деятельности организации. Показатель валового дохода дает возможность оценить эффективность работы коллектива посредством исчисления из него прибыли.

Валовый доход— это общая сумма выручки фирмы при реализации:

- производимых ею товаров и услуг;

- недвижимости и других основных средств;

- нематериальных активов;

- акций;

- прав на интеллектуальную собственность.

Валовый доход включает получаемую плату от сдачи в аренду оборудования или недвижимости, а также других видов оказываемых фирмой услуг нетоварного характера. В валовый доход включают также прочие виды поступлений (пени, штрафы, безвозвратная помощь, банковские проценты и многое другое). В торговле валовый доход определяют по общей выручке от продажи товаров.

О том, что относится к доходам от реализации, см. в публикации «Ст. 249 НК РФ: вопросы и ответы».

О внереализационных доходах см. в материале «Ст. 250 НК РФ: вопросы и ответы».

Порядок расчета валового дохода закрепите в учетной политике предприятия. Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы сформулировали этот пункт. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Формула расчета валового дохода

Валовый доход определяется по формуле:

Вдох = Цед × К,

где:

Вдох — валовый доход;

Цед — цена единицы товара или предоставленной услуги;

К — количество проданного товара или оказанных услуг. Расчет валового дохода позволяет планировать направления последующего его распределения, чтобы обеспечить самоокупаемость фирмы. Это, в частности, позволяет произвести и корректировку отпускных цен для получения лучших хозяйственных результатов.

При этом если учет товарных ценностей ведется по покупным ценам по количественно-стоимостной схеме, то величина валового дохода определяется автоматически как кредитовое сальдо счета 90.1 «Выручка от реализации товаров». Если же данное условие не применяется, то размер валового дохода следует исчислять по одной из представленных ниже формул.

Валовый доход в торговле

Валовый доход в торговле рассчитывают, используя утвержденные Комитетом по торговле РФ «Методические рекомендации по учету» от 10.07.96 № 1-794/32-5. В них (п. 12) приведены формулы расчета валового дохода для торговой фирмы:

- по суммарному товарообороту;

- с учетом ассортимента реализуемых товаров;

- по определяемому среднему проценту;

- с использованием ассортимента оставшихся товаров.

Каждая торговая организация вправе использовать любую из этих формул для расчета валового дохода от своей практической деятельности. Подсчитанный по формуле среднего процента валовый доход чаще всего используют в розничной торговле. Это наиболее простой расчет валового доходаиз перечисленных ранее. Для этого используют формулу валового дохода:

Вдох = (СТов × Псред) / 100,

где:

Вдох — валовый доход;

СТов — сумма товарооборота;

Псред — средний процент надбавки.

Расчет среднего процента производят путем использования величин торговой наценки по:

- остаткам товаров на начало продаж Тно (начальное сальдо счета 42 «Торговая наценка»);

- поступившим товарам Тнп (кредитовый оборот по счету 42 за исчисляемый период);

- выбывшим товарам (порча, возврат) за период продаж Тнв (дебетовый оборот по счету 42).

Формула подсчета среднего процента:

Псред = (Тно + Тнп – Тнв) / (СТов + Отов) × 100,

где:

Отов — остаток товаров на дату расчета (кредитовое сальдо счета 41 «Товары» на конец расчетного периода).

Рассмотрим дополнительные формулы определения величины валового дохода от продажи товаров более детально.

Дополнительные формулы расчета валового дохода от реализации товаров

1. Формула для расчета валового дохода по суммарному товарообороту:

Вдох = СТов × РНац / 100,

где:

РНац — расчетная торговая наценка, которая исчисляется по формуле:

РНац = Товн / (100 + Товн),

где:

Товн — торговая надбавка (%)

Формула расчета валового дохода по суммарному товарообороту используется при условии, что все группы товарных ценностей имеют одинаковый процент наценки. Если же ее размер изменялся в расчетном периоде, целесообразнее использовать иные формулы.

2. Формула для расчета валового дохода по ассортименту оставшихся товарных ценностей:

Вдох = (Тно + Тнп – Тнв) – Тнк ,

где:

Тнк — наценка на конец расчетного периода (кредитовое сальдо счета 42).

3. Формула для расчета валового дохода по ассортименту проданных товаров:

Вдох = (СТов1 × Псред1 + СТов2 × Псред2….. СТовN × ПсредN) / 100,

где:

СТов(1…N) — товарооборот по определенной группе товаров;

Псред (1…N) — средний процент надбавки по каждой группе товарных ценностей.

Данный способ определения величины валового дохода используется при условии ведения учета товарных ценностей по группам товаров с одинаковым процентом наценки.

Валовый доход производственной фирмы

Фирма при производстве продукции исчисляет валовый доход по полученной стоимости от ее продажи. Валовый доход здесь также характеризует итог работы фирмы на определенную дату. Для получения большей величины валового дохода необходим анализ цен, конъюнктуры рынка и спроса на аналогичную продукцию.

В валовый доход могут войти не только доходы от реализации продукции, но и внереализационные доходы, например, от операций с ценными бумагами и других инвестиционных статей. Это могут быть доходы, полученные от долевого участия в других организациях, а также другие доходы согласно ст. 250 НК РФ.

О доходах и расходах при производстве и продаже см. в публикации «Ст. 318 НК РФ: вопросы и ответы».

Итоги

Любая коммерческая деятельность создается с целью получения прибыли. Прибыль — это разница между валовым доходом и понесенными издержками. Определяется величина валового дохода по формуле. Формул для расчета валового дохода несколько, и каждая компания выбирает вариант, подходящий под ее потребности.

Формула валового дохода

Понятие валового дохода

Деятельность всех коммерческих предприятий сконцентрирована на получении прибыли, при этом прибыль не должна быть первостепенным показателем их работы. Прибыль состоит из важнейших составляющих: дохода и расхода (издержек).

Формула валового дохода позволяет получить значение суммы средств, которую компания получает при реализации основных видов деятельности. Показатель валового дохода отражает финансовый результат слаженной работы компаний в сфере экономики, управления и маркетинга.

Образование валового дохода происходит в результате функционирования механизма коммерческой деятельности, который состоит из следующих стадий:

- Выпуск продукции на рынок, ее распространение среди потребителей, получение признания, освоение в определенной нише.

- Покупка продукции (услуги),

- Получение дохода компанией,

Кроме дохода от осуществления основных видов деятельности, в валовой доход включены следующие поступления:

- средства, которые поступают по положительным судебным решениям;

- пени или штрафы, которые получает компания от прочих лиц;

- стоимость материальных ценностей, которые получены организацией на хранение;

- использованная (возвращенная) сумма страхового резерва;

- поступления благотворительного или безвозмездного характера;

- дивиденды, роялти, доход от реализации ценных бумаг;

- поступления, связанные с наступлением страховых случаев.

Формула валового дохода

Валовой доход часто определяют расчетным путем, для чего важно использовать соответствующие этапы расчета:

- Расчет величины совокупного валового дохода, которая определяется разницей между поступлениями от реализации основной продукции и прямыми материальными затратами, которые произведены в процессе производства;

- Суммирование стоимости всей произведенной продукции за определенный период, включая добавленную стоимость (по необходимости). Данная стоимость растет с каждой стадией производства.

Валовой доход в соответствии с количеством продукции рассчитывается по формуле:

ВД= P*Q

Здесь ВД – сумма валового дохода,

Р – цена реализации продукции,

Q – количество продукции.

- К полученному результату ВД необходимо прибавить сумму полученных прочих доходов, учитываемых в расчете валового оборота (сумма дивидендов, благотворительных поступлений, средств от продажи ценных бумаг и др.).

Способы вычисления валового дохода

Формула валового дохода, прежде всего, рассчитывается при анализе производственной и реализационной деятельности. При этом происходит определение факторов, которые оказывают положительное или отрицательное влияние на окончательный финансовый результат.

Существует четыре различных способа расчета валового дохода:

- По общему товарообороту,

- По разнообразию товарооборота,

- Вычисление среднего процента,

- По разнообразию остатков продукции.

В случае определения совокупного товарооборота, валовый доход вычисляется в соответствии с формулой:

ВД=Т*ТН / 100

Здесь ВД – сумма валового дохода,

Т – сумма товарооборота,

ТН – торговая надбавка (в процентах).

Самой простой является формула валового дохода по среднему проценту:

ВД = Т*P/100

Здесь Т – товарооборот,

Р — средний процент.

Средний процент рассчитывается следующим образом:

P = (TНн + TНп — TНв) / (Т + Qк)*100

Здесь ТНн – торговая надбавка начала периода,

ТНп – торговая надбавка на поступившую продукцию,

ТНв – торговая надбавка на выбывшую продукцию,

Т – товарооборот,

Qк – количество продукции на конец отчетного периода.

При расчете с применением остатков товаров по периодам, формула валового дохода выгляди так:

ВД = (TНн + TНп — TНв) – TНк

Здесь ТНк– торговая наценкаостатков продукции на конец периода.

Значение формулы валового дохода

Валовой доход представляет собой окончательный финансовый результат деятельности предприятия, занимающий максимальный удельный вес в общей выручке. Валовой доход в большей мере принимает участие в образовании чистой прибыли, поэтому столь важным является правильное его вычисление.

Формула валового дохода имеет огромное значение не только в масштабе индивидуальной деятельности компании, но и в масштабах государства.

На уровне макроэкономики существует показатель валового национального дохода, значение которого можно определить суммой стоимости совокупной государственной конечной продукции по завершению соответствующего периода. Продукция, отражаемая посредством показателя валового продукта, распространяется для последующего потребления населением государства.

Показатель валового дохода рассчитывается не только коммерческими компаниями, также его формирование характерно для бюджетных организаций в форме общей суммы финансирования.

Примеры решения задач

Постоянный рост доходов – один из главных показателей успешности любого предприятия. Мы расскажем об одном из его видов – о том, зачем нужно рассчитывать валовый доход, что это такое, на что он влияет, как помогает в развитии бизнеса и увеличении стоимости компании.

Содержание статьи

- 1 Что такое валовый доход предприятия

- 2 Источники валового дохода

- 2.1 Поступления от всех видов деятельности

- 2.2 Поступления, не связанные с предпринимательской деятельностью

- 3 Отличия от других показателей

- 3.1 Валовый доход и прибыль

- 3.2 Валовый доход и выручка

- 4 Какие факторы влияют на валовый доход

- 5 Как найти валовый доход: формулы и примеры расчета

- 5.1 Общая формула валового дохода

- 5.2 Расчет по среднему проценту надбавки

- 5.3 Расчет по суммарному товарообороту

- 5.4 Расчет по ассортименту проданных товаров

- 5.5 Расчет по ассортименту оставшихся товарных ценностей

- 5.6 Построение графика валового дохода

- 6 На какие цели можно направить этот доход

- 7 Использование показателя для оценки доли рынка предприятия

- 8 Валовый национальный доход

- 9 Часто задаваемые вопросы

Что такое валовый доход предприятия

Валовый доход – это доход, который предприятие получает по своей коммерческой, хозяйственной и иной деятельности в течение календарного года. Термином оперируют экономисты и бухгалтеры, чтобы выявить эффективность работы компании и внести изменения в убыточные направления. Отдельно метод применяется также к исчислению валового дохода государства, что позволяет оценить его экономическое развитие.

Простыми словами, валовый доход – это всё, что заработала компания в рамках своей профильной и непрофильной деятельности в указанный срок.

В отличие от других показателей, валовый доход рассчитывается без вычета:

- налога на добавленную стоимость продукции (НДС);

- пошлин и таможенных сборов;

- акцизов и других видов налогов.

Соответственно, валовый доход – один из видов доходов предприятия, причем из всех них он имеет наибольшую величину. Например, выручка указывается уже без НДС и акцизов, а также учитывает только основную деятельность предприятия.

Источники валового дохода

Доход от реализации продукции составляет главную часть валового дохода, однако в эту сумму входят и другие поступления. Из их суммы складывается общая величина валового дохода.

Поступления от всех видов деятельности

Сюда входит основная часть доходов предприятия – это выручка от продажи товаров или оказания услуг. Но, хотя она и играет важную роль, это далеко не единственный источник поступлений.

В поступлениях от деятельности организации учитываются также и другие виды доходов:

- доходы от продажи недвижимости и других внеоборотных активов;

- реализация нематериальных активов (НМА);

- продажа смежных товаров и услуг;

- поступление средств от прав на интеллектуальную собственность.

Эти поступления могут быть запланированы в бюджете еще до момента их реализации. Они могут быть как реальными, так и виртуальными – например, если компании вместо оплаты спишут обязательства перед другой организацией в рамках взаимозачета.

Такие поступления средств в текущем периоде учитываются, если подтверждаются документально – чеками, кассовыми ордерами, договорами и прочими бумагами. Соответственно, если по договору поступление относится к данному периоду, оно входит в расчет валового дохода.

Поступления, не связанные с предпринимательской деятельностью

Валовый доход организации не ограничивается только ее прямым заработком от деятельности и включает в себя также дополнительные статьи поступлений:

- проценты по банковским депозитам и иным финансовым вложениям (если это не профильная деятельность);

- штрафы от контрагентов при нарушении условий договора;

- списание резервов на непредвиденные расходы;

- дивиденды, роялти, прочие поступления;

- благотворительность, финансовая помощь, иные формы безвозмездной поддержки;

- доходы от продажи ценных бумаг;

- средства, полученные по итогу судебного решения.

Такие виды поступлений не всегда можно учитывать заранее даже в начале расчетного периода, и в целом они обычно составляют меньшую часть суммы валового дохода.

Отличия от других показателей

Понятие валового дохода часто путают с прибылью и выручкой организации, поскольку они близки и связаны между собой, но не тождественны. Разница между ними существенная и значительно влияет на показатели успешности работы бизнеса.

Валовый доход и прибыль

Показатель следует также отличать от прибыли. Валовый доход подразумевает совокупность всех денежных средств, поступивших на счета компании. А прибыль – только те деньги, что остаются после оплаты всех обязательных платежей, налогов и расходов (здесь имеется в виду чистая прибыль). Даже при большой величине валового дохода фирма может оказаться убыточной, если ее расходы окажутся выше, чем доходы.

В отчетности предприятий рассчитывается также валовая прибыль – так называют разницу между выручкой средств от продажи товара и полной себестоимостью его производства или закупки.

В целом же, оценка прибыли также важна – она позволяет определить рентабельность компании, выявить слабые направления и возможности для роста.

Валовый доход и выручка

Выручка – это денежные поступления компании от реализации товаров и услуг. Направления, с которых предприятие может получать выручку, строго определены рамками бухгалтерского учета. Если валовый доход включает в себя абсолютно все заработанные и полученные средства, то выручкой могут быть лишь деньги, полученные за основную деятельность компании.

Иные поступления, полученные от оказания дополнительных услуг, поступления дивидендов и сдачи оборудования в аренду, могут считаться доходами компании, но не входить в ее выручку. Они относятся к внереализационным и часто также могут составлять значительную часть доходов фирмы.

Какие факторы влияют на валовый доход

Ни одна организация не существует отдельно от экономики, поэтому на ее валовый доход влияют как внешние, так и внутренние факторы. И эти факторы важно анализировать и оценивать, чтобы лучше прогнозировать динамику поступлений.

Среди внешних факторов выделяют:

- уровень инфляции в стране и мире,

- введение новых законодательных актов,

- наличие кредитов и их условия,

- наличие конкурентов и качество их продукции.

Внешняя обстановка значительно влияет на формирование валового дохода. Рост безработицы в стране, высокая инфляция и другие условия могут снизить уровень продаж и итоговые показатели. Работает это и в обратную сторону.

Внутренние факторы непосредственно влияют на состояние компании. К ним относятся:

- изменение заработной платы наемных сотрудников;

- социальные взносы за работников, премии, надбавки для работников;

- объем выпуска продукции или оказания услуг.

Соответственно, для эффективного прогнозирования и управления предприятием важно учитывать обе группы факторов и делать правильные выводы. А для этого нужно понимать, как рассчитать валовый доход предприятия.

Как найти валовый доход: формулы и примеры расчета

Корректно рассчитанный показатель позволяет определить, насколько хорошо работает организация. Это один из индикаторов успешности компании в целом. Для своевременного планирования и создания стратегии показатель должен рассчитываться и корректироваться регулярно.

Чтобы посчитать валовый доход, можно использовать несколько способов: через общую сумму доходов, торговую надбавку, объем и ассортимент продукции. Рассмотрим все эти методы на конкретных примерах.

Общая формула валового дохода

В этом случае формула выглядит так:

- Валовый доход = Цена товара или услуги * Количество проданного товара или услуг + Внереализационные доходы

В данном случае первая часть формулы – это выручка от реализации продукции, а во внереализационные доходы входят все остальные поступления. Соответственно, главная сложность – точно учесть все поступления по выручке и оценить внереализационные доходы.

Выручка рассчитывается как произведение цены товара на объем продаж (и суммируется по всем видам товаров), однако есть еще один способ ее рассчитать. Это – кредитовое сальдо счета 90.1 «Выручка от реализации товаров». Сальдо по счету отображает выручку, причем из нее не вычтены НДС, акцизы и себестоимость. Соответственно, именно это сальдо нужно учитывать в расчете валового дохода.

Рассмотрим расчет валового дохода на наглядном примере. Компания производит и продает деревянные поддоны. Она отчиталась о доходах за год:

- от продажи – продано 7500 поддонов по 300 рублей каждый;

- от аренды неиспользуемого помещения – 268 000 рублей;

- от неустойки со стороны контрагента – 10 000 рублей.

Соответственно, валовый доход составит:

- Валовый доход = 7500 * 300 + 268 000 + 10 000 = 2 528 000 рублей

Расчет по среднему проценту надбавки

Предприятиям торговли проще рассчитывать валовый доход с учетом торговой надбавки. Формула будет такая:

- Валовый доход = Сумма товарооборота * Средний процент надбавки / 100%

Логика этого способа заключается в том, что для торгового предприятия важнее знать «чистый» валовый доход – то есть сумму торговой надбавки по всем продажам.

Средний процент надбавки при этом считается так:

- Средний процент надбавки = (ТНн + ТНп – ТНв) / (Сумма товарооборота + Остаток товара на конец периода) * 100%, где

- ТНн – размер наценки на оставшийся товар в начале периода расчета;

- ТНп – размер наценки на товар, поступивший в течение периода;

- ТНв – размер наценки на выбывший товар.

Эта формула актуальна, если у предприятия менялся размер торговой надбавки – например, проданный ранее товар был дешевле, чем тот, который продали ближе к концу периода.

Пример: компания производит и продает поддоны. За год их продано на 2,25 миллионов рублей, а на складе на конец года осталось товара еще на 750 тысяч. На начало года на складе было товара с наценкой в сумме 160 000 рублей, поступило товара с наценкой на 450 000 рублей, а выбыло – на 140 тысяч.

Рассчитать валовый доход можно так:

- Средний процент надбавки = (160 000 + 450 000 – 140 000) / (2 250 000 + 750 000) = 15,67%

- Валовый доход = 2 250 000 * 15,67% = 352 500 рублей.

Расчет по суммарному товарообороту

Для предприятий торговли иногда удобнее рассчитывать валовый доход не по отдельным элементам, а по себестоимости закупаемого товара и проценту торговой надбавки. Формула валового дохода в этом случае имеет вид:

- Валовый доход = Сумма товарооборота * Расчетная наценка

В данном случае используется не торговая надбавка, а расчетная – это сделано, чтобы правильно учесть ее в цене товара. Рассчитывается она так:

- Расчетная наценка = Процент торговой надбавки / (100% + Процент торговой надбавки).

Формула используется в случае, если предприятие продает все виды товаров с одной наценкой.

Пример: предположим, в прошлом примере компания использует единый процент надбавки в 20%. Тогда расчет такой:

- Расчетная наценка = 20 / (100 + 20) = 0,1667

- Валовый доход = 2 250 000 * 0,1667 = 375 075 рублей

Расчет по ассортименту проданных товаров

А если на разные товары идет разная наценка, то доходы от каждого вида нужно просуммировать:

- Валовый доход = (Сумма товарооборота 1 * Процент наценки 1 + Сумма товарооборота 2 * Процент наценки 2 + … Сумма товарооборота N * Процент наценки N) / 100%

По сути, этот вариант используется чаще остальных – ведь большинство предприятий продает не один и не два вида продукции или услуг.

Пример. Компания выпускает три вида поддонов: первых она продала на 780 тысяч рублей и установила на них 20% наценки, вторых – на 1,2 миллиона с наценкой в 25% и третьих – на 270 тысяч с наценкой в 18%. Валовый доход составит:

- Валовый доход = (780 000 * 20 + 1 200 000 * 25 + 270 000 * 18) / 100 = 504 600 рублей.

Расчет по ассортименту оставшихся товарных ценностей

Здесь нужно знать суммы торговой надбавки по выбывшим и оставшимся товарам:

- Валовый доход = (ТНн + ТНп – ТНв) – ТНк, где

- ТНк – торговая наценка на оставшиеся товары в конце периода.

Показатели из первой части формулы берутся со счета 42, а торговая наценка на оставшиеся товары – это кредитовое сальдо по счету 41 «Товары».

Пример: в примере по среднему проценту надбавки на конец периода у компании осталось товаров с суммой наценки в 120 тысяч рублей. Валовый доход составит:

- Валовый доход = (160 000 + 450 000 – 140 000) – 120 000 = 350 000 рублей.

Построение графика валового дохода

Увеличение или сокращение товарооборота влияет на показатели выручки и валового дохода, как и изменение торговой наценки и надбавки. Отслеживать это всё нужно в динамике. И помимо собственно расчета прироста или уменьшения валового дохода, его можно отразить на графике.

Построить график валового дохода просто:

- По горизонтали откладываются периоды (месяцы, кварталы или годы).

- По вертикали откладываются размеры дохода предприятия. Масштаб нужно выбрать такой, чтобы в него попала максимальная сумма поступлений.

Пример: компания продала в первом квартале поддонов на 350 тысяч рублей, во втором – еще на 560 тысяч, в третьем – на 750 тысяч, в четвертом – на 420 тысяч рублей. График будет иметь вид:

По графику будет понятно, где у предприятия произошел спад доходов, а где они выросли. Если доходы падают, нужно подробнее изучить данные за этот период – вполне возможно, что будет найдена причина этого.

На какие цели можно направить этот доход

Валовый доход дает возможности развивать и расширять бизнес. Так как это всё, что так или иначе получает компания, тратится он тоже на широкий перечень целей:

- оплата расходов, составляющих себестоимость проданных товаров или оказанных услуг;

- выплата обязательных платежей, налогов, пошлин, штрафов, кредитов;

- выплата зарплат и премий сотрудникам, страховых взносов за них;

- начисление амортизации основных средств компании;

- пополнение резервных фондов;

- выплата дивидендов руководству;

- инвестиции в развитие.

Растущий валовый доход позволяет делать компанию коммерчески успешной, выводит ее на самоокупаемость и прибыльность. При возможности оплачивать свое существование и производство организации будет проще наращивать объем поставок товаров и оказанных услуг.

Использование показателя для оценки доли рынка предприятия

Крупная фирма имеет существенное влияние на формирование рынка, в котором она осуществляет свою деятельность. По общей совокупности валового дохода нескольких крупнейших предприятий можно оценить масштаб и объем производимой продукции, востребованность товаров и услуг определенной категории.

При этом по валовому доходу оценивается доля компании на рынке. Когда это может быть востребовано:

- сеть магазинов может посчитать, какую долю рынка по продажам занимает – посчитав процент своего валового дохода от общего по рынку;

- инвестор может планировать рост доли рынка на основании своего валового дохода и показателей конкурентов;

- налоговая служба может сопоставить объем рынка и долю компании на нем с фактически задекларированным доходом (и если не сойдется – доначислить налоги).

Во многих сферах доля рынка – важнейший показатель развития, который свидетельствуют о рентабельности бизнеса, уровне спроса и предложения, перспективах развития в будущем.

Валовый национальный доход

Показатель применяется не только предприятиями, но и в анализе целых стран. Валовый национальный доход – это стоимостной объем всей продукции государства за определенный период времени. Отличие его от валового внутреннего продукта – в том, что товары, находящиеся в стране на момент расчета, но предназначенные для экспорта и перепродажи в другие страны, в расчете ВНД не участвуют.

Из расчета также исключаются:

- оборот товаров, бывших в употреблении;

- оборот ценных бумаг;

- частные финансовые трансферты;

- подарки;

- социальные выплаты и пособия, субсидии, пенсии.

Показатели национального валового дохода свидетельствуют об общем уровне состояния экономики.

Часто задаваемые вопросы

Как правильно – валовый или валовой доход?

Предпочтительный способ употребления «валовой доход», хотя «Русский орфографический словарь» допускает оба эти варианта.

Как спланировать заранее валовый доход?

При планировании следует предварительно посчитать обязательные расходы, провести оценку текущих доходов и сравнить показатели с прошлым отчетным периодом.

Что входит в валовый доход для некоммерческих организаций?

Валовый доход здесь определяется уровнем финансирования организации. В него будут включены как пожертвования от частных и юридических лиц, так и финансирование со стороны государства.

Процент валовой прибыли = (валовая прибыль ? чистый доход от продаж) x 100

Коэффициент валовой прибыли — это важный финансовый показатель, который оценивает рентабельность. Компании могут рассчитать маржу валовой прибыли, чтобы понять, насколько эффективно затраты генерируют продажи. Коэффициент валовой прибыли также может дать представление об операционной эффективности. В этой статье мы обсудим, что такое процент валовой прибыли, как его рассчитать и почему он важен, а также дадим несколько советов, которые помогут вам оценить этот финансовый показатель.

Что такое процент валовой прибыли?

Процент валовой прибыли измеряет, насколько эффективно компании распределяют ресурсы для создания и продажи продукции. Эти ресурсы учитывают стоимость проданных товаров (COGS), от которых зависят операционные процессы компаний. За процент валовой прибыли принимается скорость, с которой компании используют СОХ для получения прибыли. COGS может учитывать расходы, необходимые для производства и продажи товаров и услуг, такие как сырье, материалы, рабочая сила и плата за хранение запасов.

При расчете процента валовой прибыли предприятия вычитают COGS из чистых продаж за определенный период времени. В результате валовая прибыль делится на общий доход от продаж за тот же период, чтобы получить показатель, при котором продажи компании превышают прямые расходы, связанные с производством ее продукции или услуг. Для расчета процента валовой прибыли используется формула, которая дает маржу валовой прибыли в процентах.

Как рассчитать процент валовой прибыли

Используйте следующие шаги и приведенную выше формулу для расчета нормы валовой прибыли:

1. Рассчитайте общую сумму в продажах

Найдите чистый доход от продаж за измеряемый период. Чистые продажи складываются из выручки, полученной в результате всех продаж за период, за вычетом возвратов, скидок и любых надбавок, которые компании предоставляют на товары и услуги. В качестве примера предположим, что компания розничной торговли хочет рассчитать коэффициент валовой прибыли. Финансовые аналитики рассчитывают чистый объем продаж путем вычитания возвратов и скидок за период. Если компания возвращает $35 000 и делает скидку на $13 000 за период, а валовые продажи составили $210 000, то чистый доход от продаж составит $162 000. В формуле это значение подставляется как:

Процент валовой прибыли = (валовая прибыль ? $162,000) x 100

2. Определите валовую прибыль

Валовая прибыль получается в результате вычитания СОГ из чистой выручки от продаж, полученной компанией за определенный период. COGS обычно учитывают трудовые ресурсы, сырье и материалы и другие прямые расходы, связанные с производством и продажей товаров и услуг. Например, в предыдущем примере с розничной компанией валовая прибыль равна сумме, оставшейся после вычитания из чистой прибыли накладных расходов, расходов на перепродажу и оплату труда. Если чистая прибыль компании составляет $162 000, а COGS — $75 000, то валовая прибыль равна $87 000. Применив это значение к формуле, вы получаете:

Процент валовой прибыли = ($87,000 ? $162,000) x 100

3. Разделите валовую прибыль и чистый доход от продаж и умножьте на 100

Получив валовую прибыль и чистый доход от продаж, разделите эти значения и умножьте результат на 100. Это дает вам процент валовой прибыли, который вы можете оценить для определения рентабельности. Используя пример розничной компании, примените формулу, когда валовая прибыль составляет $87 000, а чистый доход от продаж — $162 000:

Процент валовой прибыли = ($87,000 ? $162,000) x 100 =

Процент валовой прибыли = (0.54) x 100 = 54%

4. Оцените процент прибыли

Когда вы рассчитаете процент, вы сможете оценить, что этот показатель показывает для вашей команды или бизнеса. Например, в примере с розничной компанией, маржа валовой прибыли в 54% может свидетельствовать о том, что компания эффективно распределяет бюджетные ресурсы для создания продаж. Более низкая норма прибыли указывает на неэффективность в одной или нескольких областях производственного и торгового процессов.

Почему важно рассчитать процент валовой прибыли?

Норма валовой прибыли является ценной метрикой, поскольку она показывает, насколько эффективно компании могут получать прибыль от инвестиций в производство. Еще несколько причин для расчета этой метрики:

Получите представление о прибыльности

Одной из наиболее важных причин для оценки процента валовой прибыли является получение лучшего представления о том, насколько эффективно компания может получать прибыль от затрат на производство товаров и услуг. Если компания имеет более низкий процент прибыли, это может указывать на неспособность достичь целей по выручке. Инвесторы и акционеры часто рассматривают коэффициенты прибыли при оценке эффективности и финансового состояния бизнеса.

Оценка операционной эффективности

Компании также могут рассчитать норму валовой прибыли, чтобы понять, насколько эффективно производственные команды поддерживают цели продаж. Например, производственная компания может посмотреть на маржу валовой прибыли, чтобы определить, насколько успешно команды выполняют производственные задачи по выпуску продукции, готовой к продаже. Если в запасах ограниченное количество продукции, потому что команды не могут выполнить производственные задачи, это может повлиять на доход от продаж, что в конечном итоге вызывает колебания в норме валовой прибыли. Поэтому измерение этой метрики может быть ценным для понимания того, насколько эффективен производственный процесс при создании и продаже продукции.

Оценить методы улучшения

Еще одна причина, по которой расчет маржи валовой прибыли важен, — это оценка того, какие методы продаж и производства нуждаются в улучшении. Например, производственные компании могут внедрять стратегии, направленные на улучшение методов производства, если маржа валовой прибыли показывает, что затраты превышают продажи. Кроме того, компании розничной торговли могут использовать показатели прибыли для определения того, какие процессы продаж нуждаются в улучшении для построения более успешных отношений с клиентами, способствующих увеличению продаж.

Планирование стратегий продаж и ценообразования

Отделы продаж также могут извлечь выгоду из расчета нормы валовой прибыли, поскольку это может показать командам, где продажи происходят наиболее активно. Например, розничная компания, продающая одежду, может оценить процент валовой прибыли, чтобы определить, какие товары продаются чаще всего. Товары, которые продаются реже, все равно могут приносить доход, поэтому отделы продаж могут оценить товары, продающиеся реже, чтобы спланировать новые модели ценообразования и разработать стратегию новых рекламных кампаний.

Советы по оценке процента валовой прибыли

При анализе нормы валовой прибыли учитывайте следующие советы:

-

Используйте показатель валовой прибыли вместе с другими финансовыми показателями. Это поможет вам лучше оценить рентабельность и получить более точное представление о финансовом состоянии компании.

-

Оценить стратегии ценообразования на продукцию. Понимание того, как различные цены на продукцию влияют на норму валовой прибыли, может помочь отделам продаж улучшить текущие модели ценообразования.

-

Будьте внимательны к колебаниям коэффициента прибыли. Хотя изменения в структуре бизнеса, операционных методах или стратегиях продаж могут повлиять на маржу валовой прибыли, важно обращать внимание на частые изменения, поскольку это может указывать на неэффективность в одной или нескольких областях производства и продаж.

Сумма выручки может ввести предпринимателя в заблуждение. Она не помогает понять, как идут дела в бизнесе. Чтобы узнать доход, предприниматель рассчитывает валовую, чистую прибыль и маржу.

Рассказываем, на что влияют эти показатели и как с ними работать.

Поставщик

Приемка

Учет

Ценники

Этикетки

Прибыль

Зачем следить за бизнес-показателями

Когда предприниматель начинает новое дело, ему сложно оценить работоспособность бизнеса. При одинаковой выручке бизнес может развиваться и идти к банкротству. Бизнес-показатели помогут узнать реальное положение дел и принять правильное решение. Вот какие выводы можно сделать на основе цифр.

Рассчитать, когда бизнес выйдет на окупаемость. Предприниматель арендовал помещение для магазина обуви и закупил товар на 500 000 ₽. Выручка в первый месяц составила 115 000 ₽. Чтобы определить, за сколько месяцев вложение окупится, нужно рассчитать чистую прибыль.

Узнать, какие расходы оптимизировать. Владелец магазина обуви посчитал расходы и увидел, что больше всего денег уходит на аренду. Для оптимизации расходов стоит договориться с владельцем помещения о скидке.

Определить точки роста. Предприниматель вычислил маржу основного товара — обуви — и дополнительных, таких как стельки, носки, крем для ухода. Обычно у дополнительных товаров маржа выше, поэтому их стоит чаще предлагать.

Что такое валовая прибыль

Когда деньги клиентов поступают в кассу магазина, их сумма складывается в выручку — за день, месяц или год. По одной выручке невозможно определить, сколько заработал бизнес.

Большая выручка — как разгон машины до 100 км/ч за три секунды. Если машина при этом тратит 30 литров бензина на 100 км, то это сомнительная ценность. Так и с бизнесом: чтобы предварительно оценить доход, вычисляют валовую прибыль и делают по ней выводы.

Валовая прибыль — это разница между выручкой и закупочной ценой товара. Сумма валовой прибыли учитывает налоги, но не исключает операционные расходы — зарплаты сотрудникам и аренду помещения.

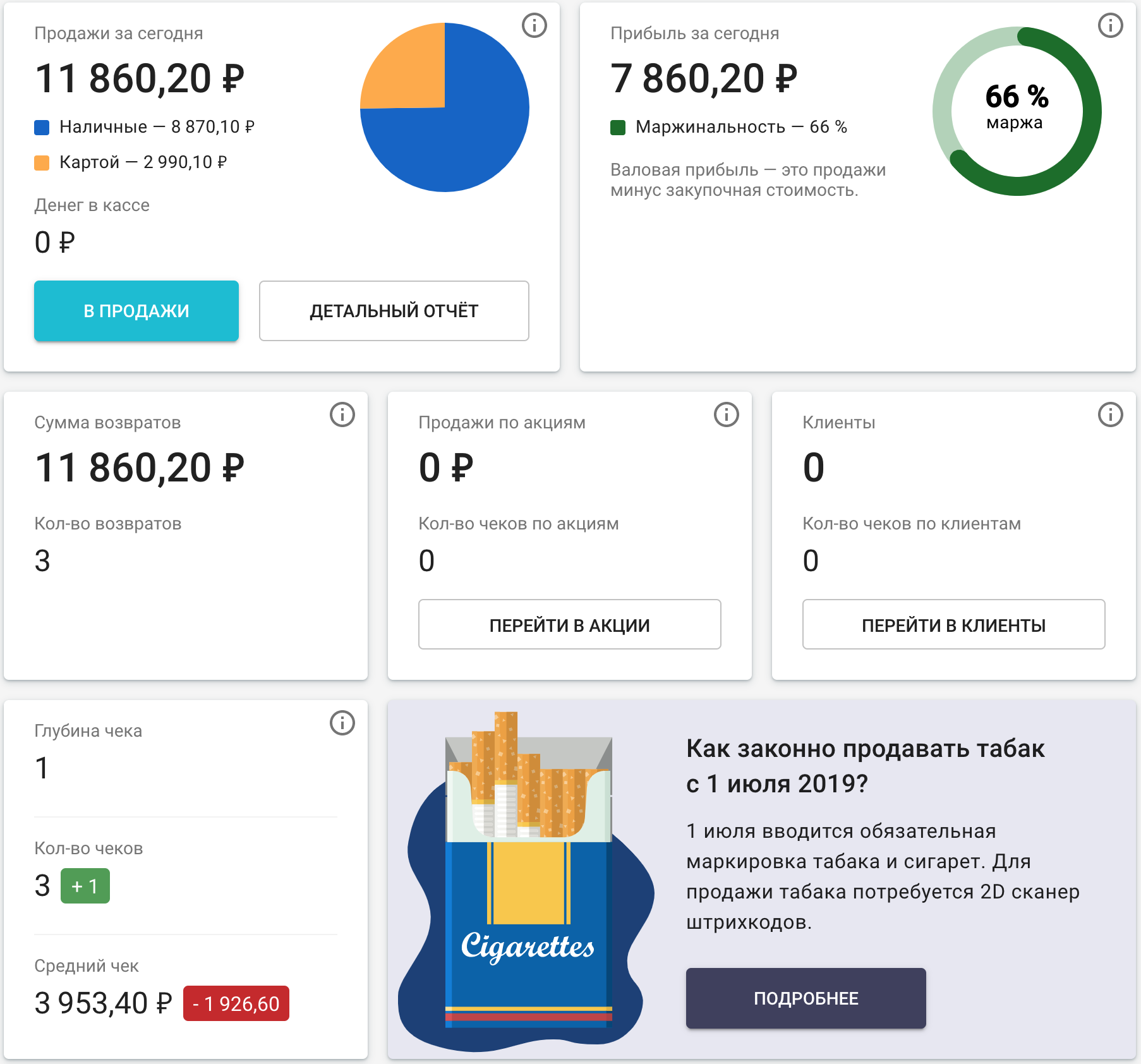

Сервис Кабинет Дримкас автоматически считает прибыль с продаж на онлайн-кассе

Чем различается валовая и чистая прибыль

Чистая прибыль — та часть дохода, которая остается в распоряжении предпринимателя, когда он заплатил операционные расходы и обязательные платежи в бюджет. В отличие от валовой, из чистой прибыли вычитают расходы на зарплаты и аренду помещения.

Чистая прибыль показывает, какой доход приносит бизнес. Если компания фиксирует чистую прибыль, а не убыток — значит дела идут хорошо.

На основе чистой прибыли можно понять, когда бизнес выйдет на самоокупаемость. Например, предприниматель вложил в открытие магазина 500 000 ₽, валовая прибыль за первый месяц составила 115 000 ₽, а чистая — 35 000 ₽. Это значит, что бизнес в идеальных условиях может окупиться за 15 месяцев.

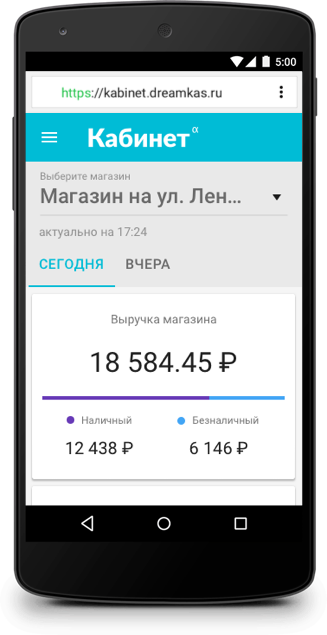

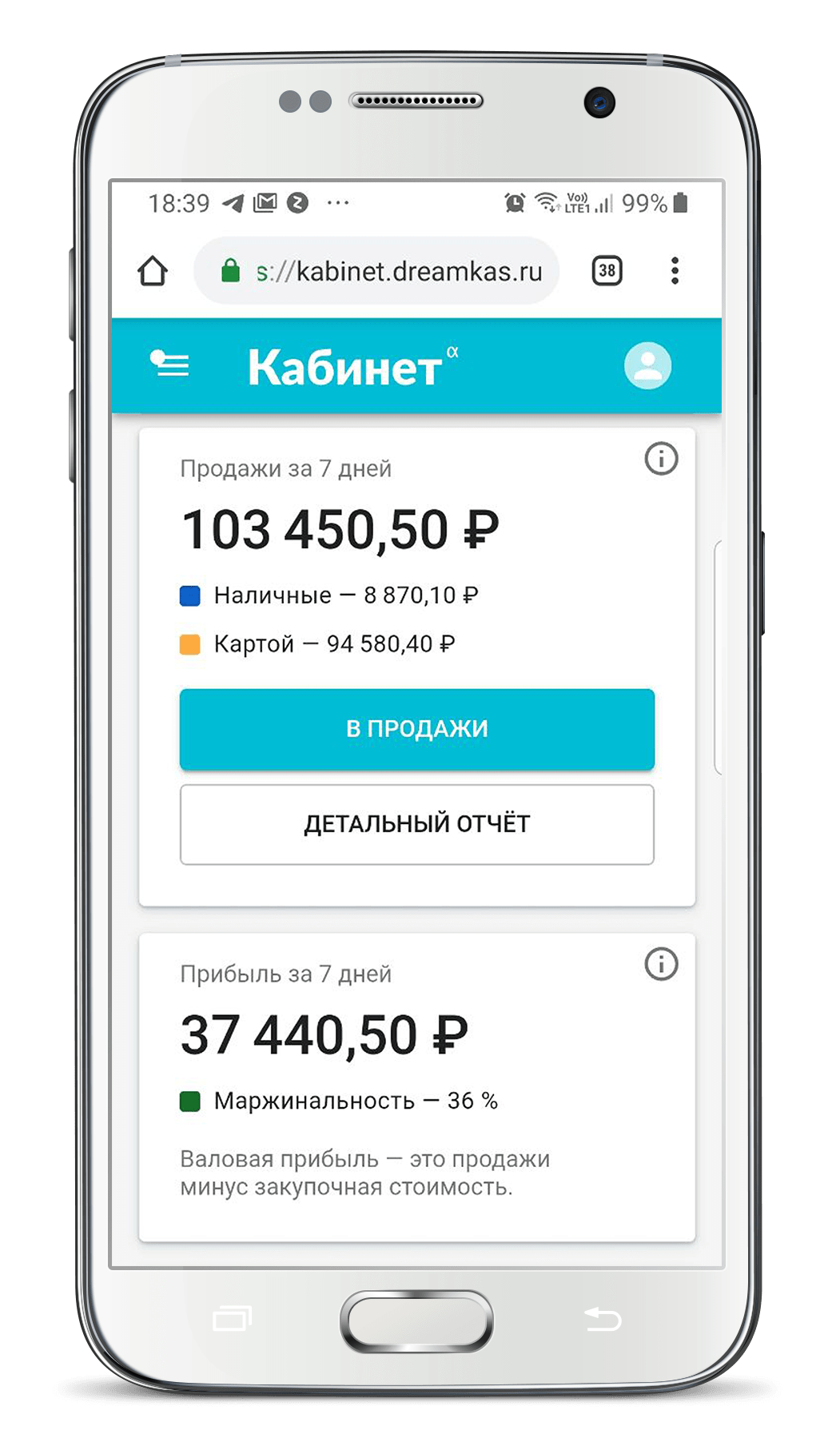

Валовая прибыль и другие показатели — на смартфоне

Следите за объемами продаж, валовой прибылью и маржой бизнеса — прямо с телефона, планшета или компьютера. Оперативно принимайте решения о закупках, выплатах и изменении цен.

Подключите Кабинет Дримкас к онлайн-кассе и будете в курсе, сколько денег приносит бизнес.

Формула валовой прибыли

Валовая прибыль вычисляется по формуле:

Валовая прибыль = Выручка — Себестоимость товара — Налоги

Предпринимателю полезно считать не валовую прибыль предприятия, а по отдельному направлению. Например, в магазине обуви можно сравнить прибыль у двух кассиров, которые работают посменно. При схожей выручке у одного валовая прибыль может быть ниже, чем у другого:

| Елена | Андрей | |

| Выручка | 58 700 ₽ | 56 300 ₽ |

| Себестоимость товаров | 31 600 ₽ | 24 300 ₽ |

| Валовая прибыль | 27 100 ₽ | 32 000 ₽ |

При сравнении валовой прибыли видно, какой кассир приносит больше.

Если у магазина есть мотивационная программа для продавцов, лучше считать их процент от валовой прибыли, а не от выручки. Так кассиры будут заинтересованы приносить больше денег в компанию — у предпринимателя вырастут доходы.

Расчет маржи от прибыли

Маржа показывает, какую прибыль получает бизнес при продаже. Она рассчитывается от цены товара, которую платит покупатель. Чтобы увидеть среднюю маржу, валовую прибыль делят на показатель выручки. Маржу считают в процентах:

Маржа = Валовая прибыль / Выручка * 100%

Зная маржу предприятия, предприниматель может оценить эффективность продаж и найти точки роста бизнеса. С помощью маржи магазину еще проще сравнить работу двух кассиров:

| Елена | Андрей | |

| Выручка | 58 700 ₽ | 56 300 ₽ |

| Себестоимость товаров | 31 600 ₽ | 24 300 ₽ |

| Валовая прибыль | 27 100 ₽ | 32 000 ₽ |

| Маржа | 46% | 57% |

Бизнесу важно добиваться роста маржи по отдельным направлениям, чтобы увеличить общую рентабельность. Чем выше общая маржа, тем более устойчива компания на рынке.

Что надо знать о показателях эффективности продаж

- Чтобы узнать, сколько приносит бизнес, предприниматель рассчитывают валовую, чистую прибыль и маржу.

- Валовая прибыль показывает, как работают сотрудники и развиваются отдельные направления бизнеса.

- Чистая прибыль помогает выяснить, когда бизнес выйдет на самоокупаемость.

- Маржа по разным направлениям дает предпринимателю возможность определить точки роста. Чем выше маржа, тем устойчивее бизнес.

- Рассчитать эти показатели можно по формулам либо воспользоваться онлайн-сервисом.

Показатели эффективности бизнеса в режиме реального времени

Отчет по валовой прибыли, история закупочных цен, приемка и учет остатков уже доступны пользователям тарифа «Приемка товаров» в Кабинете Дримкас.

Начните считать валовую прибыль уже сейчас — следите за реальными показателями продаж и развивайте бизнес с нами.

Генеральный директор компании «Дримкас». Разрабатывает кассовые решения больше 5 лет. Участвует в процессе на всех этапах: от создания прототипа до продажи устройства.