Содержание страницы

- Обоснование метода и его суть

- В каких случаях применяется метод сопоставимых рыночных цен?

- Особенности определения сопоставимости

- Порядок применения метода сопоставимых рыночных цен

- Пример расчета

Метод сопоставимых рыночных цен предполагает установление стоимости на основании цен на объекты с аналогичными характеристиками.

Вопрос: Планируется закупка услуг по разработке проектной документации на строительство и реконструкцию объектов капитального строительства. Какой метод обоснования НМЦК следует использовать? Метод, предусмотренный Приказом Минстроя России от 23.12.2019 N 841/пр, или метод сопоставимых рыночных цен (анализа рынка)?

Посмотреть ответ

Обоснование метода и его суть

Рассмотрим основные особенности метода сопоставимых рыночных цен:

- Применение метода предполагает предварительный анализ рынка на предмет средних цен на аналогичные объекты.

- Характеристики объекта, цена которого взята за пример, должны быть сопоставимыми с характеристиками основного предмета.

- Данные о цене на объекты должны быть проверяемыми. Нельзя брать данные из закрытых источников. Информация берется, к примеру, из рекламных буклетов, коммерческих предложений.

- Заказчик имеет право использовать рассчитанные им коэффициенты для перерасчета цен. При этом учитываются отличия между объектами: характеристики, условия поставки, особенности исполнения обязательств.

- Сведения о стоимости должны быть получены минимум от пяти поставщиков. То есть требуется получить информацию о средней цене.

Вопрос: Вправе ли заказчик определить и обосновать начальную (максимальную) цену контракта на выполнение текущего ремонта помещения посредством применения проектно-сметного метода или обязан применять только метод сопоставимых рыночных цен (анализа рынка)?

Посмотреть ответ

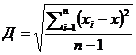

Определенную рассмотренным методом стоимость требуется обосновать. Процедура обоснования регулируется Постановлением Правительства от 5 июня 2017 года №555. Сначала нужно взять несколько коммерческих предложений. Затем рассчитывается средняя стоимость по формуле:

Х = (Х1 + Х2 + Х3 + Х4) / n

Где

- Х – это коммерческое предложение,

- n – это их общее количество.

В дальнейшем требуется определить коэффициент вариаций, который устанавливает их однородность. Для этого требуется найти среднюю квадратическую (Д). Определяется она по следующей формуле:

Следующий этап – нахождение коэффициента. Для этого применяется формула:

К = Д / Х * 100%

В результате мы получаем определенный коэффициент. Его значение позволяет определить однородность показателей:

- Менее 10% — незначительная изменчивость, полученную среднюю стоимость можно использовать для определения цены.

- 10-20% — средняя изменчивость, показатель можно использовать для определения цены.

- 20-33% — средняя высокая изменчивость. Среднюю стоимость не рекомендуется использовать для определения цены. Желательно провести дополнительный анализ рынка.

- Больше 33% — неоднородные значения, полученный показатель нельзя использовать при расчете цены.

Вопрос: При запросе заказчиком ценовых предложений для обоснования начальной (максимальной) цены контракта методом сопоставимых рыночных цен (анализа рынка) обязательно ли организация, представляющая такие коммерческие предложения, должна иметь опыт выполнения (оказания) аналогичных работ (услуг)?

Посмотреть ответ

Очень важно ориентироваться именно на полученный коэффициент. Если он будет высоким, рассчитанная стоимость не может являться объективной.

В каких случаях применяется метод сопоставимых рыночных цен?

Начальная (максимальная) стоимость контракта определяется заказчиком. Она не может рассчитываться умозрительно. В ФЗ №44 указано, что заказчик обязан обосновывать стоимость. Именно для этих целей используется метод сопоставимых цен. Максимальная стоимость контракта, в свою очередь, определяется таких случаях, как:

- Подготовка плана-графика закупки.

- Составление извещения о выполнении закупки.

- Подготовка документов о закупке.

- Подготовка приглашения к участию в закрытой закупке.

Порядок расчета начальной стоимости регламентируется частью 1 статьи 22 ФЗ №44.

Основная информация

В пункте 3 статьи 105.17 НК РФ указано, что рассматриваемый метод считается приоритетным. То есть он может использоваться во всех случаях, кроме тех, которые указаны в законодательстве. Порядок применения метода регламентируется статьей 15.9 НК РФ. Использоваться этот способ может только при наличии следующих обстоятельств:

- Наличие на рынке объектов или услуг с сопоставимыми характеристиками.

- Наличие всей полноты информации об аналогичных объектах.

Запрещается при сопоставлении использовать сделки, участником которых является лицо, зависимое от предприятия, осуществляющего расчет. Критерии сопоставимости сделок изложены в статье 105.5 НК РФ.

Особенности определения сопоставимости

Идентичность услуг и объектов определяется в соответствии со следующей схемой:

- Идентичные товары. Законодательное обоснование: часть 13 статья 22 ФЗ №44. Товары сравниваются по функциональным, техническим и эксплуатационным свойствам. Учитывать можно также производителя, страну, из которой поступил товар. Во внимание не принимаются мелкие различия.

- Идентичные работы. Законодательное обоснование: часть 13 статьи 22 ФЗ №44. Работы сравниваются по качественным характеристикам. Во внимание принимаются используемые технологии и методики, деловая репутация подрядчика.

- Однородные товары (неидентичные). Законодательное обоснование: часть 14 статьи 22 ФЗ №44. Во внимание принимаются сходные свойства, характеристики, которые позволяют объектам выполнять аналогичные функции, возможность коммерческой взаимозаменяемости. Учитывается качество товаров, страна их происхождения, репутация производителя.

- Однородные работы (неидентичные). Учитываются похожие характеристики, которые позволяют работам быть взаимозаменяемыми. Во внимание принимается качество работ, репутация подрядчика на рынке, форма и объем оказываемых услуг, уникальность.

В рамках метода сопоставимых рыночных цен применяются следующие сведения:

- Коэффициенты, полученные в результате применения установленной формулы и обоснованные заказчиком.

- Информация о рыночных ценах, которая присутствует в открытом доступе.

- Данные о ценах, которые получены в результате запроса, направленного поставщику.

ВАЖНО! Ключевое правило – открытый доступ к используемой информации. Нужно это для того, чтобы расчеты могли проверить другие лица.

Порядок применения метода сопоставимых рыночных цен

Рассмотрим порядок использования метода:

- Анализ рынка с целью поиска товаров и услуг, которые аналогичны основному объекту.

- Обнаружение идентичных товаров или услуг. Если они отсутствуют, ищутся однородные товары и услуги.

- Направление поставщиком запросов о стоимости аналогичных объектов, если это требуется.

- Размещение запроса в ЕИС.

- Поиск сведений о ценах в реестре контрактов.

- Анализ всей полученной информации.

- Отбор тех сведений, которые потребуются при проведении расчетов.

- Если нужна коррекция цен, нужно ее провести.

- Проверка однородности и достоверности имеющейся информации.

После этого можно устанавливать стоимость и предъявлять ее клиенту.

Пример расчета

Компания занимается продажей холодильного оборудования. В рамках исследования рынка было обнаружено 4 аналогичных товара:

- Товар №1 – 125 000 рублей.

- Товар №2 – 132 000 рублей.

- Товар №3 – 145 000 рублей.

- Товар №4 – 138 000 рублей.

Нужно вывести среднюю стоимость. При этом используется формула Х = (Х1 + Х2 + Х3 + Х4) / n. В результате мы получаем 135 000 рублей. Далее находится средний квадратический показатель. Равен он 8524,47. После этого определяется коэффициент на основании формулы Д/Х * 100%. Мы получаем значение 6,31% (8524,47/135 000). Затем мы сравниваем коэффициент с нормативными значениями. Он составляет меньше 10%. Это значит, что однородность используемых показателей высокая. Следовательно, на основании полученного значения можно определять стоимость холодильника. В данном случае она будет составлять 135 000 рублей. Данная стоимость является совершенно обоснованной.

Добавить в «Нужное»

Метод сопоставимых рыночных цен

Основным методом проверки цен в сделках между взаимозависимыми лицами является метод сопоставимых рыночных цен. Его применение позволяет сформировать максимальные и минимальные значения рыночной цены в сопоставимых условиях. Если цена сделки вписывается в данные значения, она признается рыночной.

Метод сопоставимых рыночных цен (теория и примеры)

Действия государства по установлению контроля над отдельными видами сделок, в частности, направлены на:

- недопущение вывода налоговой базы в офшоры;

- более справедливое распределение налоговой базы по регионам нашей страны.

Уполномоченные органы в установленных НК РФ случаях контролируют сделки лиц, подпадающих под установленные критерии (в т.ч. взаимозависимых лиц), т.к. заинтересованы в том, чтобы налоги исчислялись из реальной стоимости товаров и услуг, а не заниженной (с целью минимизировать обязательные платежи в бюджет). Важно учитывать, что такой контроль в рамках выездных и камеральных проверок не применяется.

Осуществление же контролируемых сделок само по себе ответственность не влечет, однако может повлечь пересчет налоговиками примененных сторонами цен до уровня рыночных в целях налогообложения.

НК РФ определяет, что соответствующие рыночным доходы взаимозависимых лиц могут быть установлены:

- налоговыми органами по результатам применения установленных законодательством способов (важно учитывать, что контроль над ценообразованием между рассматриваемыми лицами не может осуществляться в ходе выездных и камеральных проверок);

- самостоятельно плательщиком.

Основным методом для определения рыночной цены является метод сопоставимых рыночных цен, осуществляемый путем анализа рынка. Он заключается в сопоставлении анализируемой цены контролируемой сделки с ценой сделки, заключенной иными лицами в сопоставимых условиях. При этом используется интервал рыночных цен (ст. 105.9 НК РФ).

Если по результатам анализа цена контролируемой сделки помещается в установленный интервал, цена признается рыночной.

Если же цена отклоняется от интервала, для исчисления налогов принимается минимальная или максимальная цена интервала в зависимости от того, в какую сторону произошло отклонение.

Важно, чтобы по результатам расчетов от применения рассматриваемого метода не пострадал бюджет. Другими словами, результаты соответствующего контроля не должны повлечь уменьшение налоговых поступлений от сделки.

На практике метод сопоставимых рыночных цен заключается в применении формул определения минимальной и максимальной цены (пп. 2, 3 п. 3 ст. 105.9 НК РФ).

Для этого используются:

- данные информационно-ценовых агентств о ценах (интервалах цен);

- опубликованные минимальные и максимальные значения цен по сделкам в сопоставимых условиях и совпадающим по времени.

Пример определения минимальной цены

Товары реализуются по следующим ценам в рублях:

1 — 142;

2 — 145;

3 — 148;

4 — 149.

Значений выборки — четыре.

Делим это число на 4. Результат – единица. Цена, соответствующая порядковому номеру 1, составляет 142 руб., а цена, соответствующая следующему порядковому номеру, — 145 руб.

Среднее арифметическое этих цен составляет 143,5 руб.

Значение минимальной цены составляет 143,5 руб.

Пример определения максимальной цены

Товары реализуются по следующим ценам в рублях:

1 — 142;

2 — 145;

3 — 148;

4 — 149.

Значений выборки — четыре.

Умножаем число 4 на 0,75. Результат – 3. Цена, соответствующая порядковому номеру 3, составляет 148 руб., а цена, соответствующая следующему порядковому номеру, — 149 руб. Среднее арифметическое составляет 148,5.

Значение максимальной рыночной цены – 148,5 руб.

Как рассчитать сопоставимые цены

Одним из средств статистического анализа социально-экономического развития является сравнение различных показателей за разные годы. Однако реалии рыночной экономики таковы, что цены на один и тот же продукт постоянно растут. Поэтому сравнение в абсолютных величинах теряет всякий смысл. В этом случае применяют сопоставимые цены.

Инструкция

Сопоставимые цены – это цены определенного года или на определенную дату, условно принимаемые за базу при сравнении объема производства, товарооборота и других экономических показателей в денежном выражении за разные периоды. Использование сопоставимых цен позволяет исключить влияние инфляции на динамику объемов производства, показатели прибыли, производительности труда, фондоотдачи, т.е. на все показатели, в которых используется стоимостное изменение объема производства.

Для иллюстрации использования сопоставимых цен следует обратиться к реальным примерам. В задачах по статистике часто требуется привести данные цены к сопоставимой величине. При этом обычно указывают известный процент инфляции за определенный период. Так например, требуется сравнить цены 2008 и 2010 гг., если известно, что цена на продукцию 2010 года составляла 126 000 руб., а инфляция по сравнению с 2008 годом выросла до 20%. Для решения задачи скорректируйте цену 2010 года на 20%, т.е. 126 000 / 1,2 = 105 000 руб. Таким образом, объем произведенной продукции в 2010 году на сумму 126 000 руб. соответствует объему на 105 000 руб. в 2008 году.

Аналогично рассчитываются сопоставимые цены по прогнозным величинам. К примеру, известно, что инфляция к 2012 году составит 15% относительно цен 2010 года. Возвращаясь к заданным условиям, требуется рассчитать, уровень цен 2012 года при сохранении прежнего объема производства. Для решения задачи, произведите индексацию цен 2010 года на 15%, т.е. 125 000 ? 1,15 = 143 750 руб.

Источники:

- 2) Индексы физического объема в сопоставимых ценах

Войти на сайт

или

Забыли пароль?

Еще не зарегистрированы?

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.

Товарооборот – один из ключевых показателей эффективности работы предприятия, который имеет качественную и количественную характеристику. Если в первом случае речь идет о структуре товарооборота и товарном ассортименте, то во втором – об объеме продаж. Именно этот параметр важно регулярно рассчитывать и оценивать в динамике. Такой подход позволяет точно узнавать:

- в какой степени товары удовлетворяют спрос покупателей;

- что нужно предпринять, чтобы увеличить объемы продаж;

- что надо делать для улучшения структуры товарооборота;

- каким образом добиться равномерных по времени продаж.

Расчет товарооборота также даст понять, выполняются ли планы по продажам и на какой процент. Одни из ключевых целей определения количественных показателей оборота товаров – пересмотр товарного ассортимента и корректировка плана по продажам на следующий расчетный период.

Что такое товарооборот

Простыми словами, товарооборот – сумма денег, которую компания получает от продажи товаров или услуг за определенный временной период, например, за квартал или год. Нередко понятие путают с выручкой, что является серьезной ошибкой. Сразу разберем важные термины:

- оборотные деньги – средства, которые вкладываются в покупку товаров под реализацию;

- выручка – сумма денег, полученная в результате продаж той или иной продукции;

- объем – количество единиц продукции, проходящей через компанию за отчетный период;

- прибыль – выручка минус оборотные деньги, считается за определенный период времени;

- оборачиваемость – временной промежуток между закупкой и реализацией товара.

Главное различие выручки и товарооборота в том, что первое – это конкретные цифры, а второе – постоянный процесс. Чем быстрее происходит оборот товаров, тем лучше для компании. Высокая скорость товарооборота говорит о том, что продукция не залеживается на складе или на полках магазина, а продается, тем самым приносит выручку и освобождает место для новых товаров.

Процесс оборота товаров представляет собой цикличную последовательность ряда действий:

- Заказ. Продукция закупается у контрагента, начинаются товарно-денежные отношения.

- Оплата. Расчет за товар по факту его получения либо в рамках предоплаты.

- Продажа. Продукция попадает на склад/в магазин и продается конечному потребителю.

Теперь, когда к теории нет вопросов, стоит рассмотреть практическую сторону расчета оборота.

Способы расчета

Подсчитать товарооборот компании можно одним из трех способов: вручную, с помощью таблиц Excel или похожего инструмента и в специализированной программе. Рассмотрим их.

Ручной подсчет

Используется индивидуальными предпринимателями и магазинами с маленьким ассортиментом товаров. В качестве источников информации для анализа используются накладные, счета-фактуры, статистические данные онлайн-касс и другие виды документов.

Таблицы Excel

Это автоматизированный метод, для которого уже давно разработаны шаблоны. Найти их можно в Интернете либо в самой программе Excel при создании нового документа. Есть и бесплатная альтернатива – Google Таблицы, доступные в любом месте, где есть Интернет. Независимо от используемого сервиса, метод имеет достоинства:

- бюджетность и даже бесплатность, если у вас уже есть ПК или смартфон;

- возможность настройки совместного доступа к документу по Интернету;

- высокая надежность хранения данных – им угрожает разве что удаление;

- простая и быстрая корректировка – не нужно ничего вручную зачеркивать;

- скорость и точность подсчетов – ошибки исключены благодаря формулам.

Минусы таблиц – скромный функционал, невозможность совместного доступа к офлайн-документу. Более того, пользоваться табличными инструментами могут не все, а сами таблицы не всегда наглядны. Однако даже при базовых навыках работы это становится полезным средством.

Специальное ПО

Самый быстрый, удобный и наглядный расчет товарооборота происходит в специализированных товароучетных программах. В их числе продукты «ЕКАМ», «Мой Склад», «1С: Торговля и Склад» и другие многочисленные аналоги, иностранные и российские. Такой софт создан специально для операций с товарами, подсчета товарооборота и смежных показателей, выполнения аналитики. Большинство расчетов осуществляются автоматически – нужно лишь ввести исходные данные.

Формулы для расчета

Первый шаг в анализе товарооборота компании – определение количественной величины, то есть подсчет всей полученной от продажи товаров выручки. Индивидуальные предприниматели и небольшие компании с ограниченным товарным ассортиментом могут использовать простейшую формулу: Т = Ц*К. Здесь под Ц подразумевается цена, под К – количество реализованного товара.

Пример: за отчетный период компания реализовала 56 шкафов-купе стоимостью 4 500 рублей каждый, 13 столов по 5900 рублей и 20 стульев по 3000 рублей каждый. Сперва считаем оборот в рамках каждой группы товаров, затем складываем полученные значения: 56*4500 + 13*5900 + 20*3000. В результате получаем суммарный товарооборот компании, равный 388 700 рублям.

В больших компаниях использование этого метода затруднено – придется складывать показания по многочисленным товарным группам. В качестве альтернативы данные о выручке предоставляет первичная бухгалтерская документация. Также получить информацию о денежных поступлениях за товары можно из банковских выписок, из кассовой и статистической отчетности за нужный период.

Через данные бухгалтерии товарооборот считается по формуле: В = (ДНКД + ДСКД) – (ДННД + ДСНД). Здесь под В понимается выручка компании за определенный период. Значения в скобках таковы:

- ДНКД. Сумма денежных средств в кассе в конце рабочего дня;

- ДСКД. Сумма денежных средств на счетах в конце рабочего дня;

- ДННД. Количество денег в кассе в начале следующего рабочего дня;

- ДСНД. Количество денег на счетах в начале следующего рабочего дня.

Внимание: в процессе подсчета выручки по описанной выше формуле нельзя принимать в учет платежи, которые не являются внесением оплаты за покупку определенного товара. Исключение работает в случае, если товар был продан за кредитные деньги или предоставлен в рассрочку. Все остальные поступления на счета компании при расчете не учитываются.

Расчет динамики

Расчет динамики изменения товарооборота компании играет большую роль в аналитике работы отдела продаж. Для подсчета этого показателя нужно располагать данными по обороту товаров за предыдущий и текущий отчетные периоды. Формула для расчета была приведена выше. Далее посчитайте динамику изменения товарооборота по формуле: (ТОП*100)/ТПОП. Расшифровка:

- ТОП. Товарооборот, подсчитанный за текущий отчетный период;

- ТПОП. Товарооборот, рассчитанный за прошлый отчетный период.

Важно понимать, что значение ТОП подставляется в данную формулу в актуальных ценах товара.

Расчет в ценах

Следующий показатель, который важно просчитать для детальной аналитики продаж – расчет товарооборота в сопоставимых ценах. Это более точная характеристика, так как на ее значение не влияет увеличение стоимости товаров за отчетный период, вызванное инфляционным процессом.

Расчет в сопоставимых ценах осуществляется по следующей формуле: (ТОП * I) * 100 %. Здесь под I понимается индекс цен, в свою очередь рассчитываемый в рамках формулы Цотч/Цбаз, в которой:

- Цотч. Цена товара в текущем отчетном периоде;

- Цбаз. Цена товара в прошедшем периоде, принимаемая за эталон;

Пример: стоимость дивана, реализуемого компанией за 18 тысяч рублей, за отчетный период увеличилась на 20 %, тем самым составив 22 тысячи рублей. Динамика товарооборота увеличилась на 22 % и составила 122 % от базовой. Согласно указанным выше формулам, рассчитываем, что индекс цен составляет 1,2. Товарооборот в сопоставимых ценах равняется 18 333 рублям. Отсюда следует, что динамика роста составила 101,85 %. Их подсчетов становится понятно, что товарооборот вырос из-за изменения стоимости, а не за счет увеличения объемов продаж.

Расчет ритмичности

Ритмичность продаж – важный показатель при анализе розничного товарооборота. Посчитать его несложно. Для этого достаточно разделить показатели квартального плана продаж на показатели годового плана. Данные для подсчета берутся в абсолютных суммах. Если полученный в процессе деления планов коэффициент равняется единице, значит, продажи можно назвать равномерными.

Увеличиваем товарооборот

Товарооборот важно не только отслеживать, но и постоянно увеличивать, если вы заинтересованы в стабильном увеличении прибыли компании. Поднять оборот товаров можно такими способами:

- Переосмыслите тему поставок. Изучите рынок поставщиков и проанализируйте тех, с кем уже работаете. Не исключено, что некоторые товары можно закупать по меньшим ценам.

- Работайте над маркетингом. Привлекайте покупателей акциями, скидками, бонусами. Не секрет, что чем больше покупателей, тем больше товаров продается – выше товарооборот.

- Автоматизируйте и делегируйте. Подумайте, какие функции компании можно передать на аутсорсинг, какие именно бизнес-процессы можно автоматизировать в первую очередь.

Также увеличить товарооборот поможет оптимизация ценовой политики для стимулирования продаж, а также закупка и продажа большего количества товара, чем в предыдущем периоде.

Заключение

Проводите подсчет и анализ товарооборота компании регулярно. За отчетный период может приниматься месяц, квартал или год. Минимальная периодичность расчетов – один раз в три месяца. Значительно упростить и ускорить подсчеты можно путем внедрения CRM-системы, которая будет автоматически выгружать статистику продаж и выполнять все необходимые расчеты.