Как рассчитать проценты по кредиту

Часто люди при выборе кредита руководствуются только размером процентной ставки: чем она меньше, тем выгоднее, — но не учитывают другие важные факторы. В частности, сам порядок начисления процентов в составе платежа. Зная, по какому принципу ежемесячно рассчитываются ссудные проценты по кредиту, вам будет проще подобрать кредит. Понимание схем начисления платежа, умение оперировать формулами позволит правильно выбрать банк и спланировать свой личный и семейный бюджет.

Способы начисления процентов

Банки применяют 2 основных способа начисления процентов по кредиту: аннуитетный и дифференцированный. Конечная разница между ними для заемщика — в сумме, которую нужно будет выплачивать каждый месяц.

Дифференцированный график

Тело выданного кредита, то есть размер займа, равномерно делится на весь срок, а проценты ежемесячно начисляются на остаточный объем денег. Логично, что самые большие выплаты будут сразу после получения кредита, но каждый месяц они будут уменьшаться. Из-за

этой особенности ежемесячного платежа по кредиту суммы в графике отражаются неравными значениями.

Аннуитетный график

При аннуитетном способе расчета основной долг по платежу разбивается на неравные части: самая малая сумма приходится на начало срока, наибольшая — на конец. Процентная ставка также начисляется на остаток тела кредита. Значит, доля ссуды (суммы займа) в ежемесячном платеже будет увеличиваться, а доля процентов, соответственно, снижаться. При этом сам размер аннуитетного взноса остается неизменным.

Аннуитетный способ более понятен заемщику и чаще используется банками. Во-первых, по его формулам проще рассчитать вознаграждение банку, во-вторых , заемщик каждый раз платит одну и ту же сумму.

Ежемесячный платеж и долю процентов можно вычислить самостоятельно или с помощью кредитного калькулятор

Как рассчитать проценты по займам с аннуитетным графиком

Подсчет процентов по такому кредиту ведется в 2 этапа.

1. Определяется размер ежемесячного платежа (x) по следующей формуле:

Здесь S — сумма займа, P — 1/100 доля процентной ставки (в месяц), N — срок кредитования (в месяцах).

2. Вычисляется доля процентов (I) в ежемесячном взносе по формуле:

Здесь S — остаточный объем средств, P — упомянутая ранее процентная ставка.

Разберем на примере. Вы планируете взять 200 000 руб. под 12% годовых сроком на 24 месяца. Чтобы вычислить значение P, разделите размер ставки на 100 и затем на 12:

Далее нужно рассчитать размер аннуитетного ежемесячного платежа (по формуле 1). Он получился равным примерно 9 415 руб.

Затем нужно рассчитать ежемесячные процентные и долговые части в составе платежей по аналогии с таблицей:

| Месяцы | Остаток долга | Платеж | Процентная часть | Долговая часть | Остаток долга на конец периода |

|---|---|---|---|---|---|

|

Первый |

200000 |

9415 |

200000*0,01=2000 |

9415-2000=7415 |

200000-7415=192585 |

|

Второй |

192585 |

9415 |

192585*0,01=1926 |

9415-1926=7489 |

192585-7489=185096 |

|

Третий |

185096 |

9415 |

185096*0,01=1851 |

9415-1851=7564 |

185096-7564=177532 |

Как рассчитать проценты по кредиту дифференцированным графиком

При дифференцированном методе тело кредита делится на равные части — так вычисляется долговая часть ежемесячного платежа (b). Используется следующая формула:

Здесь S — размер займа, N — количество месяцев.

Затем нужно самим определить проценты (p), для чего используется следующая формула расчета:

Здесь Sn — остаток тела кредита, P — процентная ставка, известная по предыдущим формулам.

Если подставить в уравнения условия займа, получим долговую часть, равную 8 333 руб., и вознаграждение банку (проценты) в размере 2 000 руб. — все это включено в сумму первого ежемесячного платежа 10 333 руб. (8 333 + 2 000).

| Месяцы | Остаток долга | Платеж | Процентная часть | Долговая часть | Остаток долга на конец периода |

|---|---|---|---|---|---|

|

Первый |

200000 |

10333 |

200000*0,01=2000 |

8333 |

200000-8333=191667 |

|

Второй |

191667 |

10250 |

191667*0,01=1917 |

8333 |

191667-8333=183334 |

|

Третий |

183334 |

10166 |

183334*0,01=1833 |

8333 |

183334-8333=175001 |

Использование кредитного калькулятора

Заемщики, которые не хотят разбираться в формулах и тратить время на вычисление платежа, могут воспользоваться кредитным калькулятором на банковских сайтах и финансовых порталах. Чтобы вычислить сумму платежа, достаточно указать необходимую сумму и срок: система подберет предложение из базы данных банка.

Обратите внимание, кредитный калькулятор транслирует базовые условия. Ставки, срок, сумма, которую в итоге одобрит банк зависят от анализа благонадежности клиента. Это стандартная процедура, которая используется при выдаче кредитов всеми финансовыми учреждениями и включает проверку платежеспособности, финансовой стабильности и добросовестности потенциального заемщика.

Что влияет на проценты

На переплату влияет много факторов: дата выдачи займа, досрочное погашение, фактическое время пользования. Так как заранее предсказать день выдачи банком денег невозможно, то и окончательная переплата по кредиту будет разниться с рассчитанной самостоятельно. Общие моменты:

- краткосрочный заем обойдется дешевле, чем долгосрочный;

- чем больше средств для погашения долга вы внесете досрочно, тем меньше процентов придется выплатить.

Учесть все тонкости и выбрать условия кредита без посещения банка поможет кредитный калькулятор Райффайзен Банка. С этим инструментом легче оценить свои финансовые возможности в случаях, когда срочно понадобились деньги на ремонт, образование, крупные покупки. А онлайн-кредит без залогов и поручителей позволит вам реализовать любые планы.

Эта страница полезна?

98

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге

С банковским термином «тело долга» клиенты, как правило, знакомятся одним из способов: при подписании кредитного договора, в тексте которого содержится такое понятие, или уже разбираясь с проблемной задолженностью — и узнают от специалиста. Но куда безопаснее запомнить это определение заранее, еще до обращения в банк за ссудой. Так выше вероятность избежать неприятностей с оформлением и обслуживанием финансовых обязательств. Разберемся же в том, что подразумевается под определением «тело долга».

Что такое «тело кредита», говоря простыми словами

Легче всего это понять на примере. Клиент делает ремонт, прикидывает его стоимость и понимает, что ему не хватает 500 тыс. рублей, а чтобы погасить их без «напряжения» для бюджета, нужно два года. Банк рассматривает заявку на кредит и выдает заемщику запрошенную сумму наличными или перечисляет на дебетовую карту. Эти 0,5 млн рублей могут быть обозначены в подписанном кредитном договоре с банком разными способами, такими как:

- Тело кредита;

- Тело долга;

- Основное тело кредита;

- Основной долг по кредиту;

- Сумма кредита.

Что есть в кредите, кроме тела

Общий размер задолженности перед банком у клиента всегда превышает сумму займа, поскольку в выплаты включены, как минимум, долг плюс проценты за весь срок пользования средствами по установленной кредитором ставке.

Описанный вариант — оптимальный и наименее затратный для клиента, особенно если ставка на выгодных условиях. В зависимости от условий банка, вида кредита или степени доверия к заемщику, к этому «основанию» могут приплюсовать:

- плату за открытие или ведение счета,

- суммы за выпуск и обслуживание пластиковой карты,

- различные комиссии, например, такие: за выдачу кредита или возникающие при обналичке средств по кредитке,

- предусмотренные положениями договора платежи в пользу третьих лиц;

- могут также включаться расходы на страховку, оформленную в пользу банка: если это предусмотрено соглашением с банком, страхование жизни при ипотеке или страхование на случай невыплаты по потребительскому кредиту.

Полного перечня опций, применимого ко всем кредитным продуктам в РФ, за которые банк вдруг решит взять с вас дополнительную плату при выдаче кредита, банально не существует. Банки хитры на изобретение все новых поборов.

Меняется ли размер кредита при изменении стоимости услуг

Все платежи плюс тело займа складываются в полную стоимость кредита (ПСК). С 2008 года этот показатель должен быть указан в соглашении между заемщиком и кредитором. Содержание договора регулируется нормами № 353-ФЗ «О потребительском кредите (займе). В ПСК включены все платежи клиента, сроки уплаты и размеры обязательств по которым известны на момент подписания договора.

Единый порядок расчета полной стоимости установлен информационным письмом Банка России в 2020 году.

- Не входят в ПСК виды страхования, которые предусмотрены законодательством РФ, а не договором с кредитной организацией.

- К ним относится, например, обязательное страхование недвижимости, которая является залогом в ипотеке.

- В то же время страховка по потребительскому кредиту, которая оформляется с согласия заемщика ради лучших условий по займу, будет отражена как один из платежей в ПСК.

- Полный перечень обязательных «довесков» к сумме долга придется уточнять в конкретном банке, чаще всего такая информация есть на сайте. Среди них могут оказаться не только КАСКО, но и ОСАГО по автокредиту, плата за аккредитив и даже нотариальные услуги по оформлению ипотеки, и т.д.

- Если в общем перечне этого пункта нет или специалист банка навязывает вам страховку, не являющуюся обязательной — например, медицинскую, это незаконно.

Описанная схема верна применительно к большинству видов банковских кредитных продуктов, представленных на рынке. То есть для любых потребительских займов, ипотеки, автокредитам. Поэтому в случае, когда вам предлагают ипотеку под 2% годовых на весь период, то прежде, чем радоваться, стоит ознакомиться с полной «калькуляцией».

Как параметры кредита можно выяснить, зная размер тела долга

Кредитные специалисты не имеют права скрывать важную информацию, включая платежи, ПСК и ставки. Впрочем, когда кредитный договор уже подписан, незнание может оказаться «благом»: выяснив реальные проценты по ипотеке, некоторые клиенты начинают горстями глотать успокоительное. Потому что:

- Простым вычитанием по формуле: «ПСК минус сумма долга» легко получить размер переплаты.

- Исходя из общей суммы обязательных выплат и размера основной суммы по кредиту, можно также рассчитать эффективную процентную ставку — еще один весьма полезный термин из лексикона финансистов. Но проще выяснить ее значение у специалистов банка, причем до того, как оформите кредит. Вполне возможно, после ознакомления потенциальный заемщик решит обратиться в другие банки в поисках лучших для себя условий.

Есть ли тело долга при использовании кредитной карты и как его узнать

Классическая кредитка — вид займа, сильно отличающийся от остальных. Его специфика в том, что:

- Это возобновляемый вид кредитования (так называемый револьверный кредит);

- Сумма, доступная клиенту в текущий момент времени, обозначается термином «кредитный лимит»;

- Пластик выдается на длительный срок, даже после перевыпуска карты клиенту сохраняют доступ к средствам кредитной организации;

- А если заемщик подходит к обслуживанию ответственно, доступную сумму ему могут со временем увеличить;

- Также банк устанавливает длительность грейс-периода на использование заемных денег, в течение которого не взимает плату. Сейчас «в ходу» кредитки, где беспроцентное пользование доступно на срок от 50 дней и до года.

Как формируется задолженность по кредитной карте

Для понимания этого специфического механизма, следует держать в уме:

- Кредитка разработана, в первую очередь, для того, чтобы оплачивать заемными деньгами товары и услуги в «официальном» онлайне и оффлайне — подтвержденные чеками сделки, а затем быстро гасить долги. Выплачивать проценты по ней накладно: они обычно слишком высокие даже по «одобренным» тратам.

- Еще менее выгодно снимать с пластика заемные деньги или выводить их на сторонние счета. У некоторых банков такие операции «входят» в грейс-период, у большинства же — нет. А это значит, что их начислять начинают на следующий же за обналичкой день Мало того, тарифы по «кэшу» и переводам неприятные — 50-70% годовых.

- Сейчас некоторые банки разрешают держать на счете, привязанном к кредитке, собственные средства заемщика. Клиентам кажется, что при использовании кровных денег, долги не появятся.

Но, как не странно, с ними согласятся вовсе не все банкиры. Иногда кредитные организации могут взимать плату за отдельные операции с деньгами клиента, например — при обналичке. В этом случае, если держатель кредитного пластика снимет со счета все свои сбережения, комиссии банк начислит из заемных средств, и клиент окажется должником.

Также на рынке до сих пор встречаются случаи, когда при наличии на расчетном счете кредитки личных денег, платежи проводятся (вот нонсенс!) из суммы банковского лимита. Нужно быть осторожным с такими кредитками, можно стать должником поневоле и, не желая того, оказаться «в просрочке».

Сумма долга по кредитной карте: как выяснить

Кредитный лимит не равен основному долгу. Точнее, их размеры могут совпадать, но только в том случае, если «вычерпать» кредитку досуха.

Получается, что сумма основного долга по пластику — та, которую клиент потратил из банковских средств и на настоящий момент не выплатил. ПСК в этом случае состоит из тех же частей, что и с другими видами займов, включая проценты, комиссии, неустойки и т.д. А вот страховку при таком виде кредитования банк не требует, риски закладываются в величину ставок и размер ежемесячных платежей.

Как снижается тело долга при погашении обязательных платежей

В беспроцентный период достаточно вносить только минимальный установленный банком обязательный платеж, который зачисляется в счет основного долга, он составляет обычно 1-6%, иногда фиксированную сумму 150-500 рублей или выше. Таким образом, тело долга ежемесячно незначительно снижается на этот размер выплат. Описанная схема актуальна для многих банков, которые вначале требуют погасить долги и проценты, а затем открывают новый грейс-период.

Но у некоторых организаций, льготный период «возобновляемый», то есть по кредитке можно одновременно платить проценты за предыдущие покупки и делать новые. Фактически:

- у клиента в этом случае есть две или три суммы основного долга,

- по каждой из которых возникают свои начисления,

- плюс «общие» — например, комиссии за ведение счета или карты.

Рассмотрим, как это работает на примере кредитного пластика Сбербанка и банка «Открытие», которые предлагают свои продукты с грейс-периодом в 120 дней.

У Сбера:

- Ежемесячно, в одну и ту же дату, начинается так называемый расчетный период, в течение которого клиент имеет возможность тратить заемные средства. Он составляет 30 дней.

- И затем сменяется платежным периодом, во время которого клиент должен погасить тело долга, чтобы не платить проценты. В зависимости от вида карты и даты выпуска, на оплату задолженности дается либо 20 дней, либо 90 дней.

- На практике это означает, что клиент успеет за 120 дней открыть четыре расчетных периода, а заплатить только за один или не заплатить вовсе.

Схема сложная. И чтобы клиент не запутался, банк подробно «раскладывает» ему все подробности задолженности и детали платежа в личном кабинете. Нажав на значок кредитки Сбера, в разделе «обязательный платеж» вы увидите надпись: «Обязательный платеж погашен» либо сведения о его наличии и сумме.

И ниже — раздел «Подробнее о задолженности». Внутри будет содержаться информация:

- полная сумма долга,

- разбивка его по месяцам,

- информация о том, когда начался беспроцентный период и его длительность: 50 или 120 дней.

У банка «Открытие» льготный период начинается раз в три месяца, и длится 90 дней. Затем в течение 30 дней нужно погасить долг или будут начислены проценты. При этом внутри расчетного периода кредитор установил нулевой обязательный платеж.

Меняется ли тело долга, если клиент просрочил выплаты

Ответ «нет» относится к любому виду кредитных продуктов. Начнем разбор с кредитной карты. В этом случае сумма основного долга может:

- либо вырасти из-за новых трат (а доступ к кредитному лимиту неплательщику перекроют, оставив лишь право на внесение платежей);

- либо снизиться в процессе погашения.

Предположим, что у клиента возникли финансовые проблемы и он, не обратившись к кредитору за решением, просто прекратил выплаты. Как бы сложно ни был устроен процесс кредитования с точки зрения клиента, для банка все очевидно: долг есть долг, обязательства по нему должны быть выполнены. Соответственно, при наличии проблемной задолженности по кредитной карте меняется не сумма кредита, а механизм его погашения.

Нарушив условия выплат по кредитке, клиент лишается сразу всех привилегий:

- полная сумма накопленного долга будет выставлена к погашению;

- на всю сумму будут начисляться проценты и неустойки до окончательной выплаты;

- некоторые банки устанавливают на такой случай повышенные проценты.

Теперь рассмотрим ситуацию, когда клиент взял любой другой кредит — например, потребительский или на покупку автомобиля, и не вносит средства по графику. Деньги уже получены и потрачены, а значит неизменной останется первоначальная сумма. А вот ПСК и «реальная» — эффективная ставка, то есть переплаты, для клиента с просрочкой вырастут.

Поскольку спрогнозировать поведение заемщика банк не может, то в соглашении будет указано на такую возможность, прописаны способы начисления и размеры штрафных санкций. В целом, № 353-ФЗ и ГК РФ ограничивают неустойки:

- Когда банк продолжает начислять проценты в период просрочки, максимум — 20% годовых;

- Или ограничение установлено в 0,1% от суммы проблемного долга в сутки, если ставки по кредиту не применяются.

Почему я плачу ипотеку, а тело долга почти не снижается?

Такой вопрос часто задают заемщики, заинтересовавшиеся тем, насколько изменилась с начала выплат основная сумма взятого кредита. Особенно часто волнуются плательщики ипотеки в начальной стадии погашения кредита. Конечно, сумма долга по мере уплаты постепенно уменьшается. Но «очевидна» эта зависимость только в случае с кредиткой: выплатил всю сумму — использовал деньги бесплатно либо проценты банк перестал начислять.

Когда же речь идет о залоговом кредите на недвижимость, оформленном гражданами на 10-15 лет под высокие проценты, все сложнее.

Тем более, что в случае с ипотекой существуют две схемы уплаты кредита:

- Дифференцированные платежи. В этом случае заем выплачивается быстро, а суммы — как тела долга, так и процентов, снижается с каждым платежом весьма ощутимо.

У такой модели есть как минимум два преимущества:

- переплата банку будет меньше при аналогичной сумме кредита,

- гасить заем досрочно очень выгодно.

Одна «беда»: такой кредит, особенно на начальной стадии выплаты, осилит только очень обеспеченный заемщик.

- Аннуитетные выплаты. К этой схеме и адресованы основные жалобы ипотечников. Платежи здесь вносятся равными частями на протяжении всего срока действия договора. Но вначале соотношение выплат всегда в пользу банка. И лишь после погашения основной части процентов, начинает существенно снижаться тело долга.

По той же схеме: «сначала проценты, потом основной долг», клиенты возвращают банку и потребительские займы, и автокредиты. Но из-за того, что суммы по ним значительно ниже, чем по ипотеке, кажется, что тело долга в платежах уменьшается быстрее, и плательщики не паникуют.

Порядок списания средств со счета при просрочке: как влияет на сумму долга

Еще один вариант, при котором клиенту это не кажется, а тело долга может действительно какой-то период времени не уменьшаться — наличие проблемной задолженности.

Если к моменту, когда неплательщик пришел в чувство и возобновил выплаты, скопилась большая сумма неустойки, то кредитор будет в приоритетном порядке списывать деньги за санкции плюс проценты. Поэтому какое-то время платежи могут состоять только из начислений в пользу банка.

Правда ли, что досрочная выплата по кредиту наиболее эффективна, если гасить основной долг

Это действительно так, поскольку при погашении сумм сверх обязательных в счет тела долга, банк каждый раз пересчитывает сумму процентов. Если добавочные выплаты осуществляются «существенными», с точки зрения общего долга, суммами и с начала действия займа, то сроки тоже сократятся.

Микрозаймы: как их разбить на части

Тело займа, взятого в МФО — все та же сумма, выданная на руки или перечисленная на карту. Некоторые МФО сейчас, выдавая большие суммы, берут залоги и оформляют страховки. В договоре также должны быть отражены условия ссуды и высчитан полный размер с учетом процентов и иных платежей.

Отличия только:

- в схеме выплат — проценты в МФО и начисляются на сумму долга ежедневно;

- в ставках — они пугающе велики. После внесения принятым в 2018 году № 554-ФЗ изменений в № 353-ФЗ, переплата не может превышать 365% в год;

- Наложен запрет на залог недвижимого имущества.

Почему каждому заемщику полезно знать, что такое тело долга

Невзирая на все старания монетарных властей и законодателей отрегулировать финансовый рынок так, чтобы исключить саму возможность манипуляций с условиями займов, неприглядные факты время от времени «всплывают».

Доказательством служит то, что в июле 2021 года ЦБ РФ разразился целым информационным письмом № ИН-06-59/48, в котором прямо говорит о недопустимости «недобросовестных практик» со стороны кредиторов по начислению штрафных санкций при проблемном долге.

Ведь на рынке встречаются абсолютно запрещенные законом и регулятором практики из серии — начисление процентов на проценты.

Помимо упомянутого федерального закона и ГК РФ, в документе регулятор ссылается и на собственное указание на сей счет, № 3240-У «О табличной форме индивидуальных условий договора потребительского кредита (займа)», обязательное к исполнению всеми банками и микрофинансовыми организациями (МФО) еще с июля 2014 года.

И все же, из № ИН-06-59/48 следует, что в прошлом году в рамках поведенческого надзора Центробанк не раз выявлял незаконные практики, причем «грешили» ими, в том числе, и банки. Что же увидел ЦБ на практике?

- Участники рынка не ограничиваются законодательно установленными санкциями за просрочку;

- Они включают в неустойку и «иные платежи» — как разовые, так и периодические;

- По этой причине суммарный размер ответственности плательщика, не внесшего платежи по графику, как правило, превышает законный лимит неустойки;

- А также ЦБ акцентирует внимание кредиторов, что платеж должен рассчитываться от суммы просроченного долга и процентов, а не оставшейся на момент формирования просрочки суммы кредита или займа.

Таким образом, регулятор де-факто расписывается в том, что ему за все прошедшие годы не удалось лишить кредиторов сверхприбылей от начисления неустоек на остаток долга. И договоры банки и МФО продолжают оформлять на заведомо противозаконных условиях.

Такие переплаты можно оспорить в судебном порядке. А в случае банкротства должника, суд встанет на сторону должника, освободив его от лишних обязательств.

Кредитор «снимает» излишки при просрочке? Наши юристы подскажут, как бороться с незаконными практиками.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Что такое тело кредита

Перед тем как отправиться в банк за кредитом, хорошенько разберитесь с основными банковскими терминами. Зачем это нужно? А чтобы, читая текст договора и общаясь с банкирами, чувствовать себя уверенно и понимать о чём идёт речь. Кстати, вы знаете, что такое тело кредита? А основной долг по кредиту? Нет? Срочно исправляем ситуацию!

Содержание

- Тело кредита и основной долг по кредиту – это…

- Тело кредита и начисляемые проценты

- Очередность погашения основного долга по кредиту

Тело кредита и основной долг по кредиту – это…

А это одно и то же, друзья! Да, да, термины «тело кредита», «основной долг по кредиту», «сумма кредита», «сумма кредитного договора» – все они имеют одно и то же значение. Читаем определение:

Тело кредита – это только та сумма, которую заёмщик берёт в кредит (получает фактически на руки). Именно она указывается в кредитном договоре и является отправной точкой для начисления процентов, комиссий, штрафов и т.д.

Например, Василию надо 100 000 рублей на покупку титановой каски, бронежилета и сапёрной лопатки для своей тёщи. После долгих уговоров «мама» всё же согласилась отправиться в бессрочную «командировку», и этот шанс упускать нельзя. Но вот беда – у Васи нет таких денег. Он молниеносно принимает решение взять кредит в банке. С наивной радостной улыбкой Вася обращается к менеджеру по оформлению кредитов:

«Привет, чувак! Мне надо 100 000 рублей! Тёща уезжает! Требует каску, бронежилет и сапёрную лопатку! Я должен ей помочь, брат!»

Всё! Дальнейшие «танцы с бубном» будут происходить именно вокруг этой суммы. Её Вася получит на руки (или на свой карточный счёт), и она станет отправной точкой для всех начислений. Это и будет основным долгом по кредиту (или телом кредита). Всё поняли? Ещё раз, но другими словами:

В тело кредита входит только основной долг. В него не входят банковские проценты, комиссии, скрытые платежи, услуги нотариусов, услуги страховых компаний и т.д.

Сравнив данный показатель с итоговой суммой всех выплат, можно вычислить полную стоимость кредита (эффективную процентную ставку), а также узнать реальную сумму переплаты по займу. Перед проведением этих расчётов многие заёмщики заблаговременно покупают таблетки от нервов и от сердца – некоторых счастливчиков эти лекарства действительно спасают.

Тело кредита и начисляемые проценты

С какими мыслями засыпают и просыпаются многие банкиры? Вот одна из них:

Как бы предложить заёмщику самую выгодную годовую процентную ставку по кредиту, но заработать больше, чем мои конкуренты?

Вот лежит наш банкир в кроватке, ворочается, злобно грызёт ногти, а под утро просыпается с гениальной математической формулой:

10% годовых на бумаге = 18% годовых в реальности

Вы спросите: «Неужели так может быть?» Таки да – может. Надо просто изменить базу для начисления процентов.

Банки, дорожащие своей репутацией, начисляют проценты на остаток задолженности по телу кредита, и это правильный подход. Он используется в наиболее распространённых схемах погашения кредитов: аннуитетной и дифференцированной. Например, в первый месяц нашему Василию начислят проценты на всю сумму займа (100 000 руб.), во второй – от этой суммы вычтут часть предыдущего платежа, которая ушла на погашение тела кредита (пусть это будет 3000 руб.) и база для начисления процентов уменьшится до 97 000 рублей. В следующем месяце эта сумма будет ещё меньше, и т.д. Всё поняли? Отлично! Идём дальше.

Некоторые кредитные компании ежемесячно начисляют проценты не на остаток задолженности, а на всю сумму кредита. В результате, у Васи в течение всего срока кредитования база для начисления процентов останется неизменной – 100 000 рублей.

При одинаковых процентных ставках, в первом случае общая переплата по кредиту у Василия будет гораздо меньше, чем во втором.

Но давайте вернёмся к нашему банкиру. Будем считать, что он хочет не ограбить, а всего лишь привлечь клиента. Он берёт в руки калькулятор и считает: «Так-с, средняя годовая процентная ставка по аннуитетным кредитам у конкурентов сейчас около 18%. Отлично! Я дам рекламу о кредитах под 10% годовых, а в договоре где-нибудь мелким шрифтом пропишу, что проценты будут начисляться ежемесячно на всю сумму кредита. В итоге заёмщик заплатит мне те же 18% годовых, которые он уплатил бы при начислении процентов на остаток долга».

Вот таким нехитрым способом наш банкир из 10% на бумаге сделал 18% в реальности. И это ещё невинная шалость по сравнению с теми дельцами, которые предлагают 15% годовых и, по сути, грабят своих клиентов, ежемесячно начисляя эти проценты на всю сумму займа.

Очередность погашения основного долга по кредиту

Основной долг по кредиту является базой для начисления процентов, комиссий, штрафов и т.д. Иногда заёмщик вносит платежи не в полном объёме. И вот тогда возникает закономерный вопрос: «Что будет погашаться в первую очередь: тело кредита или проценты?» Запомните, друзья:

Первыми погашаются проценты, и только потом – тело кредита.

Давайте рассмотрим в качестве примера наш расчёт аннуитетных платежей по кредиту. Итак, заёмщик взял в долг 50 000 руб. на один год и ежемесячно должен вносить 4680 руб. Предположим, он не смог осуществить свой первый платёж в полном объёме (вместо 4680 руб. он внёс 3000 руб.). Эта сумма будет распределена следующим образом: 917 руб. пойдёт на погашение процентов и 2083 руб. – на погашение тела кредита. На начало следующего месяца у заёмщика возникнет задолженность по кредиту в размере 1680 рублей (3763–2083=1680). Хотим обратить ваше внимание, что на эту сумму будут начислены штрафы и пеня, которые ему предстоит уплатить банку за нарушение условий договора. Следующий платёж будет распределён так:

- 1. Вначале погашается возникшая задолженность по кредиту (1680 руб.).

- 2. Затем начисленные на неё пеня и штрафы (согласно договору).

- 3. Далее проценты по текущему платежу (во втором платеже – это 848 руб.).

- 4. И только в конце погашается тело кредита по текущему платежу (во втором платеже – это 3832 руб.)

Естественно, если у заёмщика не хватит денег на покрытие всех этих расходов, то он опять «попадает» на пеню и штрафы, так как последним в этом списке стоит основной долг по кредиту. В общем, делаем вывод:

Платежи по кредитам надо вносить своевременно и в полном объёме согласно условиям, прописанным в договоре с банком.

Если же по каким-то причинам возникла просрочка, и банк начислил вам штрафные санкции, то постарайтесь погасить их как можно скорее и больше не нарушать взятые на себя обязательства.

Друзья, теперь вы знаете, что такое тело кредита. Портал temabiz.com рекомендует вам сотрудничать только с надёжными банками, выдающими кредиты на самых выгодных условиях. Оставайтесь с нами!

⇧

Содержание материала

- Почему важно считать кредит самому?

- Видео

- Как рассчитать годовые проценты по кредиту?

- Как самостоятельно рассчитать аннуитетный платеж

- Какие данные нужны для расчета платежа по кредиту

- Воспользуемся банковскими калькуляторами

- Виды ежемесячных выплат по кредитам

- Самостоятельный подсчет при аннуитетных платежах

- Из чего состоит ежемесячный платеж

- Формула расчета процентов по кредиту

- Какие данные нужны для расчета

- Пример расчета процентов по кредиту

- Погашать долг можно по-разному

- Как составить график платежей

- График выплаты кредита с аннуитетными платежами

- График выплаты кредита с дифференцированными платежами

Почему важно считать кредит самому?

Кредитами сейчас сложно кого-то удивить. Каждый среднестатистический россиянин имеет или имел как минимум один-два кредита в своей жизни или собирается его взять. Если вы идете в банк для получения кредита и вам дают несколько предложений, то нужно выбрать самое дешевое и выгодное для вас. Для этого нужно рассчитать кредит самому, например в Excel. Нужно также знать размер ежемесячного платежа, чтоб понять нагрузку займа на ваш бюджет. Это тоже можно сделать самостоятельно.

Видео

Как рассчитать годовые проценты по кредиту?

Для аннуитетного платежа достаточно умножить сумму всего взятого кредита на процентную ставку. Наглядно это выглядит так:

10000 * 12% = 1200 рублей составит сумма, которую необходимо выплатить за пользование процентами банку.

При дифференцированном платеже сумма годовых процентов рассчитывается немого сложнее, поскольку необходимо помножить остаток по кредиту на процентную ставку и поделить на 12.

То есть, если из наших 10000 выплачено 5000, то: 5000 * 12%/12 = 50 рублей ежемесячно придется отдавать банку за пользование кредитом. При этом, помножив это же число на 12, получим среднюю сумму для оплаты процентов за весь год.

При обращении в банк для получения кредита следует уточнить, какая система кредитования работает в данной организации. Если предлагается сделать выбор самостоятельно, то есть смысл остановиться на дифференцированном платеже. По такому платежу меньше переплата, да и само осознание того, что платить приходится за свои деньги, является немаловажным фактором при выборе способа кредитования.

Ипотечные кредиты также выгодно выплачивать дифференцированно, так как при растущей стоимости недвижимости невыгодно выплачивать кредит с переплатой значительной суммы средств.

Самым оптимальным решением при выборе выплаты по кредиту будет попросить банковского служащего распечатать примерные графики и суммы платежей по обоим кредитам и сравнить, какой из них наиболее выгодный.

Также полезно будет узнать, какой вид платежа предлагается по умолчанию в каком-либо банке.

Как самостоятельно рассчитать аннуитетный платеж

Для самостоятельного расчета понадобится срок кредита, сумма и процентная ставка.

Стандартная формула расчета аннуитетного платежа выглядит так:

Иногда формула может отличаться. Например, если банк предлагает направлять первые платежи только на погашение процентов. Но чаще всего считают по стандартной формуле.

А вот как рассчитывается коэффициент аннуитета:

Для примера возьмем 300 000 рублей, срок 18 месяцев и процентную ставку 15% годовых.

Месячная процентная ставка = 15% / 12 = 1,25%, то есть 0,0125.

Количество платежей равно количеству месяцев — 18.

Подставляем данные в формулу и считаем коэффициент аннуитета:

0,0125 × (1 + 0,0125)18 / ((1 + 0,0125)18 − 1) = 0,062385

Теперь подставляем коэффициент аннуитета в расчет платежа: 300 000 × 0,062385 = 18 715,44 Р — в точности как в кредитном калькуляторе.

Какие данные нужны для расчета платежа по кредиту

Ежемесячный платеж – важная характеристика для многих. Хочется найти золотую середину – платить посильный взнос с наименьшей переплатой.

Рассчитать его можно самостоятельно или через специальные сервисы. Для этого вам понадобятся:

- ставка,

- размер желаемого займа,

- срок, на который вы хотите занять деньги.

Воспользуемся банковскими калькуляторами

Банки побеспокоились о том, чтобы клиенты не морочили себе голову арифметикой, а сразу получали искомые параметры.

Составлено множество программ, которые названы «калькуляторами». Им стоит только задать основные величины, как они тут же произведут расчёт и покажут всё, что интересует заказчика, вплоть до помесячного графика платежей и суммы переплаты за кредит.

Виды ежемесячных выплат по кредитам

Ежемесячные платежи по кредитам, которые списывают в банках, бывают двух видов: аннуитетные и дифференцированные.

Аннуитетные — с должника на протяжении всего периода пользовании кредитом списывают равные суммы. По очередности списания приоритет у начисленных процентов. Проценты к оплате пересчитываются ежемесячно исходя из неоплаченной на текущий момент суммы долга. Остальная сумма, которая остается после удержания процентов, идет на погашения основной задолженности.

В будущем периоде сумма основного долга становится меньше, и на него насчитывается меньше процентов. Значит, из очередного равного платежа сумма распределится по-другому: меньше уйдет на проценты и больше на основной долг. Чем длиннее срок кредитования, тем большая получается итоговая переплата, хотя сумма ежемесячного платежа будет одинаковой для заемщика с начала и до конца периода кредитования.

Дифференцированные выплаты в отличие от аннуитетных не равные. Вначале кредитования суммы выше, а затем они уменьшаются. Снижение ежемесячного платежа происходит постоянно. Пересчет процентов такой же, как и при аннуитетных выплатах. Но итоговая сумма процентов, уплаченных кредитору, получается меньше.

Банки самостоятельно решают, какой тип ежемесячного платежа установлен по кредиту. Хотя некоторые компании предоставляют заемщику право выбора. Но если выбора нет, то клиент может закрыть кредит досрочно, когда для этого появятся деньги. В этом случае, понадобится заранее уведомить банк о своем желании, чтобы задолженность была погашена правильно.

Особенно важно это сделать при полном досрочном погашении. Если это не отследить, можно столкнуться с неприятностями и испортить свою кредитную историю. Чтобы этого не произошло, после завершения выплат всегда запрашивайте документ, где указано, что ваши обязательства перед кредитором исполнены и долгов нет.

Самостоятельный подсчет при аннуитетных платежах

Для удобства и наглядности подсчета обозначим одинаковые входные данные по кредиту:

- Процентная ставка — 18%.

- Период кредитования — 24 месяца.

- Сумма кредита — 500000 рублей.

Классическая формула для расчета аннуитетного платежа выглядит так:

Разовый аннуитетный платеж = Сумма кредита * Ка

где Ка — это коэффициент аннуитета.

Ка = ((ЕПС* (1 + ЕПС)n)/( (1 + ЕПС)n -1)

где ЕПС — ежемесячная процентная ставка.

Подставляя данные из примера, ЕПС будет выглядеть как 18%/12 = 1,5% = 0,015.

Итоговый расчет примет вид:

500 000 * (0,015 * (1 + 0,015)24)/((1 + 0,015)24 -1) = 24 962,05 рублей в месяц.

Данные полностью совпадают с примером, приведенным выше, где описан подсчет с помощью функции в Excel.

Итоговая сумма, которую выплатит заемщик за весь период пользования кредитом при точном соблюдении графика выплат:

24 962,05 * 24 = 599 089,24 рублей.

Общая сумма переплаты при аннуитетных платежах с приведенными в примере данными составит 99 089,24 рублей.

Из чего состоит ежемесячный платеж

Расплачиваться за взятые в долг деньги придется ежемесячно. Этот взнос складывается из основного долга и процентов, взятых в разном соотношении. В каком именно – зависит от типа платежей.

Вы можете заплатить меньше или больше установленной выплаты. Если заплатите меньше, вас накажут за просрочку штрафами и пени. Они могут прибавиться к следующей выплате. А если заплатите больше – поможете себе и снизите размер общей переплаты.

Формула расчета процентов по кредиту

S = (s3 x i x Kk / Kr) / 100

- S = вычисляемые проценты;

- S3 = общая сумма кредита;

- i = процентная ставка по кредиту;

- Kk = кол-во дней по платежам;

- Kr = кол-во дней на календарный год.

Какие данные нужны для расчета

- Сумма, выданная в кредит;

- Процентная ставка за год;

- Кол-во календарных дней в текущем году.

Пример расчета процентов по кредиту

65000 рублей – сумма переплаты в год. Для того чтобы посчитать сумму переплаты в месяц нужно 65000 рублей разделить на 12.

Погашать долг можно по-разному

Видов платежей два. Они бывают аннуитетными или дифференцированными, и от того, какой вы изберёте, зависит картина выплат.

С точки зрения банка, ежемесячный платёж распадается на несколько частей. Главными в них является тело долга и проценты, но есть и прочие составляющие.

Банк в первую очередь заботится о выплатах процентов, поскольку это его доход. Поэтому в первых платежах, какой бы вид вы ни выбрали, основная часть отводится именно им. По мере продвижения к концу срока доля процентной части уменьшается, а доля основного долга, соответственно, увеличивается.

Если платёж аннуитетный, то его величина остаётся постоянной на всём протяжении погашения долга.

Дифференцированный платёж имеет переменный размер, но в нём тоже есть постоянная часть: это доля основного долга. Процентная часть плавающая, она от максимума в первом платеже постепенно уменьшается до нуля в последнем, поскольку рассчитывается от величины оставшейся части долга (ОстДолга).

, поскольку в этом случае переплата меньше. Банку, соответственно, интереснее аннуитетные, и в последнее время они решительно преобладают. Делается это, якобы, во благо заёмщика, ведь с постоянным платежом ему удобнее обращаться.

Если срок небольшой и проценты невелики, то и разница некритична. А вот на многолетних ипотеках, да ещё с высокими процентами, расхождение весьма ощутимо.

Как составить график платежей

Самый простой способ — воспользоваться кредитным калькулятором: график платежей составляется автоматически.

Еще мы написали калькулятор в экселе, в котором можно прикинуть график платежей и ежемесячные платежи при обоих способах погашения.

Если вы хотите рассчитать график платежей самостоятельно, давайте разберемся на примере ранее рассчитанного платежа: кредит на 300 000 рублей, 18 месяцев под 15% годовых.

При аннуитетном способе ежемесячный платеж неизменный из месяца в месяц. Как мы посчитали выше, в нашем случае он составит 18 715,44 Р.

В целом график платежей уже понятен, но мы дополнительно можем посчитать, каким будет соотношение основного долга и процентов в каждом месяце.

Сначала считаем проценты:

Остаток долга × Процентная ставка × Количество дней в месяце / Количество дней в году

Если год не високосный, а в месяце 30 дней, получится 3698,63 Р — это сумма процентов, которые мы заплатим в первом месяце. На погашение основного долга пойдет остаток от нашего ежемесячного платежа: 18 715,44 Р − 3698,63 Р = 15 016,81 Р.

Во втором месяце сумма процентов начислится на сумму кредита минус платеж по основному долгу в первом месяце: 300 000 Р − 15 015,81 Р = 284 983,19 Р.

Считаем проценты во втором месяце. Предположим, что во втором месяце 31 день: 284 983,19 × 15% × 31 / 365 = 3630,61 Р.

На погашение основного долга во втором месяце пойдет 15 084,83 Р (18 715,44 − 3630,61).

Таким образом можно посчитать соотношение процентов и основного долга в каждом месяце кредита.

График выплаты кредита с аннуитетными платежами

| Номер платежа | Сумма платежа | Сумма в погашение тела кредита | Сумма платежа в погашение процентов | Остаток долга |

|---|---|---|---|---|

| 1 | 18 715,44 | 15 016,81 | 3698,63 | 284 983,19 |

| 2 | 18 715,44 | 15 084,83 | 3630,61 | 269 898,37 |

| 3 | 18 715,44 | 15 387,92 | 3327,51 | 254 510,44 |

| 4 | 18 715,44 | 15 473,04 | 3242,39 | 239 037,40 |

| 5 | 18 715,44 | 15 670,17 | 3045,27 | 223 367,24 |

| 6 | 18 715,44 | 16 053,39 | 2662,05 | 207 313,85 |

| 7 | 18 715,44 | 16 074,31 | 2641,12 | 191 239,53 |

| 8 | 18 715,44 | 16 357,69 | 2357,75 | 174 881,84 |

| 9 | 18 715,44 | 16 487,49 | 2227,95 | 158 394,35 |

| 10 | 18 715,44 | 16 762,63 | 1952,81 | 141 631,73 |

| 11 | 18 715,44 | 16 911,09 | 1804,35 | 124 720,64 |

| 12 | 18 715,44 | 17 126,53 | 1588,91 | 107 594,11 |

| 13 | 18 715,44 | 17 388,93 | 1326,50 | 90 205,18 |

| 14 | 18 715,44 | 17 566,25 | 1149,19 | 72 638,93 |

| 15 | 18 715,44 | 17 819,89 | 895,55 | 54 819,04 |

| 16 | 18 715,44 | 18 017,06 | 698,38 | 36 801,98 |

| 17 | 18 715,44 | 18 246,59 | 468,85 | 18 555,40 |

| 18 | 18 768,91 | 18 555,39 | 213,51 |

Первый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 016,81

Сумма платежа в погашение процентов

3698,63

Остаток долга 284 983,19

Второй платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 084,83

Сумма платежа в погашение процентов

3630,61

Остаток долга 269 898,37

Третий платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 387,92

Сумма платежа в погашение процентов

3327,51

Остаток долга 254 510,44

Четвертый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 473,04

Сумма платежа в погашение процентов

3242,39

Остаток долга 239 037,40

Пятый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 670,17

Сумма платежа в погашение процентов

3045,27

Остаток долга 223 367,24

Шестой платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 053,39

Сумма платежа в погашение процентов

2662,05

Остаток долга 207 313,85

Седьмой платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 074,31

Сумма платежа в погашение процентов

2641,12

Остаток долга 191 239,53

Восьмой платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 357,69

Сумма платежа в погашение процентов

2357,75

Остаток долга 174 881,84

Девятый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 487,49

Сумма платежа в погашение процентов

2227,95

Остаток долга 158 394,35

Десятый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 762,63

Сумма платежа в погашение процентов

1952,81

Остаток долга 141 631,73

Одиннадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 911,09

Сумма платежа в погашение процентов

1804,35

Остаток долга 124 720,64

Двенадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

17 126,53

Сумма платежа в погашение процентов

1588,91

Остаток долга 107 594,11

Тринадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

17 388,93

Сумма платежа в погашение процентов

1326,50

Остаток долга 90 205,18

Четырнадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

17 566,25

Сумма платежа в погашение процентов

1149,19

Остаток долга 72 638,93

Пятнадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

17 819,89

Сумма платежа в погашение процентов

895,55

Остаток долга 54 819,04

Шестнадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

18 017,06

Сумма платежа в погашение процентов

698,38

Остаток долга 36 801,98

Семнадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

18 246,59

Сумма платежа в погашение процентов

468,85

Остаток долга 18 555,40

Восемнадцатый платеж Сумма платежа 18 768,91 Сумма в погашение тела кредита 18 555,39 Сумма платежа в погашение процентов 213,51 Остаток долга

При дифференцированном платеже проценты в первом месяце будут такими же — 3698,63 Р. Дальше же принцип расчета процентов аналогичен, а сумма основного долга будет каждый месяц уменьшаться равномерно — на 16 666,67 Р (300 000 / 18). Ежемесячный платеж будет складываться из этих двух сумм.

В результате в первые месяцы платеж будет больше, чем при аннуитетном способе, а итоговая переплата будет меньше.

График выплаты кредита с дифференцированными платежами

| Номер платежа | Сумма платежа | Сумма в погашение тела кредита | Сумма платежа в погашение процентов | Остаток долга |

|---|---|---|---|---|

| 1 | 20 365,30 | 16 666,67 | 3698,63 | 283 333,33 |

| 2 | 20 276,26 | 16 666,67 | 3609,59 | 266 666,67 |

| 3 | 19 954,34 | 16 666,67 | 3287,67 | 250 000,00 |

| 4 | 19 851,60 | 16 666,67 | 3184,93 | 233 333,33 |

| 5 | 19 639,27 | 16 666,67 | 2972,60 | 216 666,67 |

| 6 | 19 248,86 | 16 666,67 | 2582,19 | 200 000,00 |

| 7 | 19 214,61 | 16 666,67 | 2547,95 | 183 333,33 |

| 8 | 18 926,94 | 16 666,67 | 2260,27 | 166 666,67 |

| 9 | 18 789,95 | 16 666,67 | 2123,29 | 150 000,00 |

| 10 | 18 515,98 | 16 666,67 | 1849,32 | 133 333,33 |

| 11 | 18 365,30 | 16 666,67 | 1698,63 | 116 666,67 |

| 12 | 18 152,97 | 16 666,67 | 1486,30 | 100 000,00 |

| 13 | 17 899,54 | 16 666,67 | 1232,88 | 83 333,33 |

| 14 | 17 728,31 | 16 666,67 | 1061,64 | 66 666,67 |

| 15 | 17 488,58 | 16 666,67 | 821,92 | 50 000,00 |

| 16 | 17 303,65 | 16 666,67 | 636,99 | 33 333,33 |

| 17 | 17 091,32 | 16 666,67 | 424,66 | 16 666,67 |

| 18 | 16 858,45 | 16 666,67 | 191,78 |

Первый платеж

Сумма платежа

20 365,30

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

3698,63

Остаток долга 283 333,33

Второй платеж

Сумма платежа

20 276,26

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

3609,59

Остаток долга 266 666,67

Третий платеж

Сумма платежа

19 954,34

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

3287,67

Остаток долга 250 000,00

Четвертый платеж

Сумма платежа

19 851,60

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

3184,93

Остаток долга 233 333,33

Пятый платеж

Сумма платежа

19 639,27

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2972,60

Остаток долга 216 666,67

Шестой платеж

Сумма платежа

19 248,86

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2582,19

Остаток долга 200 000,00

Седьмой платеж

Сумма платежа

19 214,61

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2547,95

Остаток долга 183 333,33

Восьмой платеж

Сумма платежа

18 926,94

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2260,27

Остаток долга 166 666,67

Девятый платеж

Сумма платежа

18 789,95

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2123,29

Остаток долга 150 000,00

Десятый платеж

Сумма платежа

18 515,98

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1849,32

Остаток долга 133 333,33

Одиннадцатый платеж

Сумма платежа

18 365,30

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1698,63

Остаток долга 116 666,67

Двенадцатый платеж

Сумма платежа

18 152,97

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1486,30

Остаток долга 100 000,00

Тринадцатый платеж

Сумма платежа

17 899,54

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1232,88

Остаток долга 83 333,33

Четырнадцатый платеж

Сумма платежа

17 728,31

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1061,64

Остаток долга 66 666,67

Пятнадцатый платеж

Сумма платежа

17 488,58

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

821,92

Остаток долга 50 000,00

Шестнадцатый платеж

Сумма платежа

17 303,65

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

636,99

Остаток долга 33 333,33

Семнадцатый платеж

Сумма платежа

17 091,32

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

424,66

Остаток долга 16 666,67

Восемнадцатый платеж Сумма платежа 16 858,45 Сумма в погашение тела кредита 16 666,67 Сумма платежа в погашение процентов 191,78 Остаток долга

Теги

- Для чего нужно уметь рассчитывать аннуитетный платеж

- Чем аннуитетный платеж отличается от других

- Формула расчета аннуитетных платежей по кредиту

- Другие способы рассчитать аннуитетный платеж

- Воспользоваться специальной функцией в ПО Excel

- Воспользоваться кредитным онлайн-калькулятором

Для чего нужно уметь рассчитывать аннуитетный платеж

Взять кредит в наше время – не проблема. Интернет пестрит банковскими предложениями на любой «вкус и цвет». Но как разобраться во всем этом многообразии и рассмотреть в мутной воде айсберг целиком, а не только его верхушку?

Сайты-агрегаторы кредитных предложений, как правило, предоставляют лишь общие условия:

- размер процентной ставки;

- срок займа;

- максимальную сумму;

- способ погашения – аннуитетный или дифференцированный.

Если последний пункт не указан, то будьте уверены, что речь идет об аннуитетном графике. Этот тип погашения наиболее распространен и предлагается по умолчанию.

Однако из этой информации не очевидно, насколько обременительным будет ежемесячный платеж. Еще сложнее понять, каков будет итоговый размер переплаты.

Сразу предупредим, что банальное умножение процентной ставки на сумму и срок займа в годах даст неверный и сильно завышенный ответ.

Представим, что банк предлагает вам оформить потребительский кредит на сумму 50 000 рублей по ставке 18% годовых на 18 месяцев. Если посчитать способом, указанным выше, то получим ежемесячный платеж – 3527 рублей, а общую переплату – 13 500 рублей.

То есть за полтора года заемщик заплатит «сверху» 27% от суммы займа? Это очень много, и логика подсказывает, что в подсчете скрывается грубая ошибка.

Причина довольно очевидна. Расчет не учитывает, что с каждым месяцем долг уменьшается, а при погашении кредита процент всегда начисляется на остаток долга. Соответственно, с каждым разом размер переплаты будет уменьшаться.

Отсюда вывод – умение правильно рассчитать аннуитетный платеж позволит грамотно спланировать бюджет. А снизить нагрузку на него поможет правильный выбор кредитного предложения.

Для этого не нужно долго искать в интернете, просто ознакомьтесь с тарифами Совкомбанка. Среди них вы обязательно найдете подходящее предложение. Знали ли вы, к примеру, что владельцы универсальной Халвы могут вернуть на свой счет сумму переплаты?

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит в Совкомбанке, оформите услугу «Гарантия минимальной ставки» и получите шанс вернуть проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту и доставим курьером.

Чем аннуитетный платеж отличается от других

Главная особенность аннуитетного графика погашения – одинаковые платежи в течение всего срока кредита при неизменной процентной ставке. Но это не значит, что с каждой выплатой тело кредита сокращается на одну и ту же величину. Это характерно как раз для дифференцированной схемы.

При аннуитетном погашении кредита с каждой выплатой изменяется соотношение между суммой погашения долга и суммой начисленных процентов. Первый показатель постоянно растет, а второй сокращается.

Аннуитетные и дифференцированные платежи: в чем разница

Формула расчета аннуитетных платежей по кредиту

Любая программа и любой кредитный калькулятор опираются на одну и ту же формулу. Она довольно проста, хотя и сложнее, чем для дифференцированной схемы погашения кредита.

ЕП = С × ПС × (1 + ПС)ⁿ / ((1 + ПС)ⁿ – 1), где

ЕП – размер ежемесячного платежа,

С – сумма займа,

ПС – месячная ставка по займу в долях от единицы, которая вычисляется по формуле: годовая ставка / 12 мес. / 100%,

n – срок кредита (в месяцах).

Чтобы воспользоваться этой формулой, потребуется многофункциональный калькулятор с функцией возведения числа в степень. Если у вас такого нет, можно найти онлайн-версию.

Применим формулу расчета аннуитетных платежей к ранее описанной задаче.

ПС = 18% / 12 / 100% = 0,015

ЕП = 50 000 (руб.) × 0,015 × (1 + 0,015)18 / ((1 + 0,015)18 – 1) = 3191 руб.

Чтобы вычислить переплату, умножаем полученную сумму на число платежей (18) и вычитаем сумму займа. Она составит 7433 рубля.

Таким образом, реальная переплата составит 14,8% от суммы кредита.

Как посчитать переплату по кредиту

Другие способы рассчитать аннуитетный платеж

К счастью, можно обойтись и без «мозгового штурма».

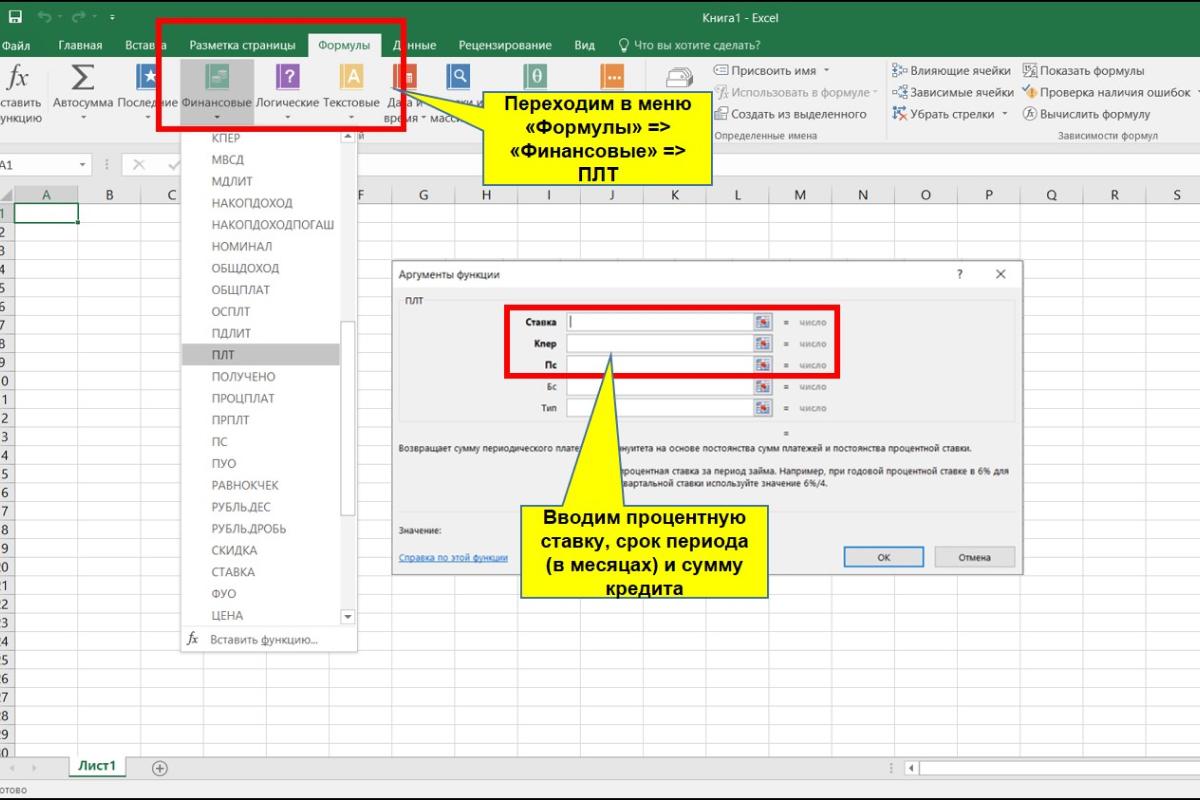

Воспользоваться специальной функцией в ПО Excel

Если у вас есть под рукой компьютер, но нет интернета, на помощь придет старая добрая электронная таблица.

Среди функционала программы есть специальный блок для расчета финансовых задач. Для этого нужно зайти во вкладку «Формулы» в верхней строке основного меню.

Нажмите кнопку «Финансовые», и перед вами откроется полный список всех релевантных функций. Найдите среди них формулу «ПЛТ». Она предназначена как раз для вычисления размера кредитного платежа.

Перед вами откроется небольшое меню, в котором имеется пять полей для ввода исходных данных. Два нижних нас не интересуют, их можно оставить пустыми.

В графе «Ставка» вводим месячную процентную ставку в долях от единицы (формула в предыдущей главе). В поле «Кпер» указываем срок займа в месяцах, в поле «Пс» – сумму кредита.

Важно: если вы введете годовую ПС и срок кредита в годах, то получите неверный ответ. Отталкиваться нужно от периодичности выплат по долгу. Практически всегда речь идет о ежемесячной периодичности.

Далее нажимаем «Ок» и получаем в выбранной ячейке искомое значение. Зная сумму ежемесячного платежа, несложно рассчитать размер переплаты.

Воспользоваться кредитным онлайн-калькулятором

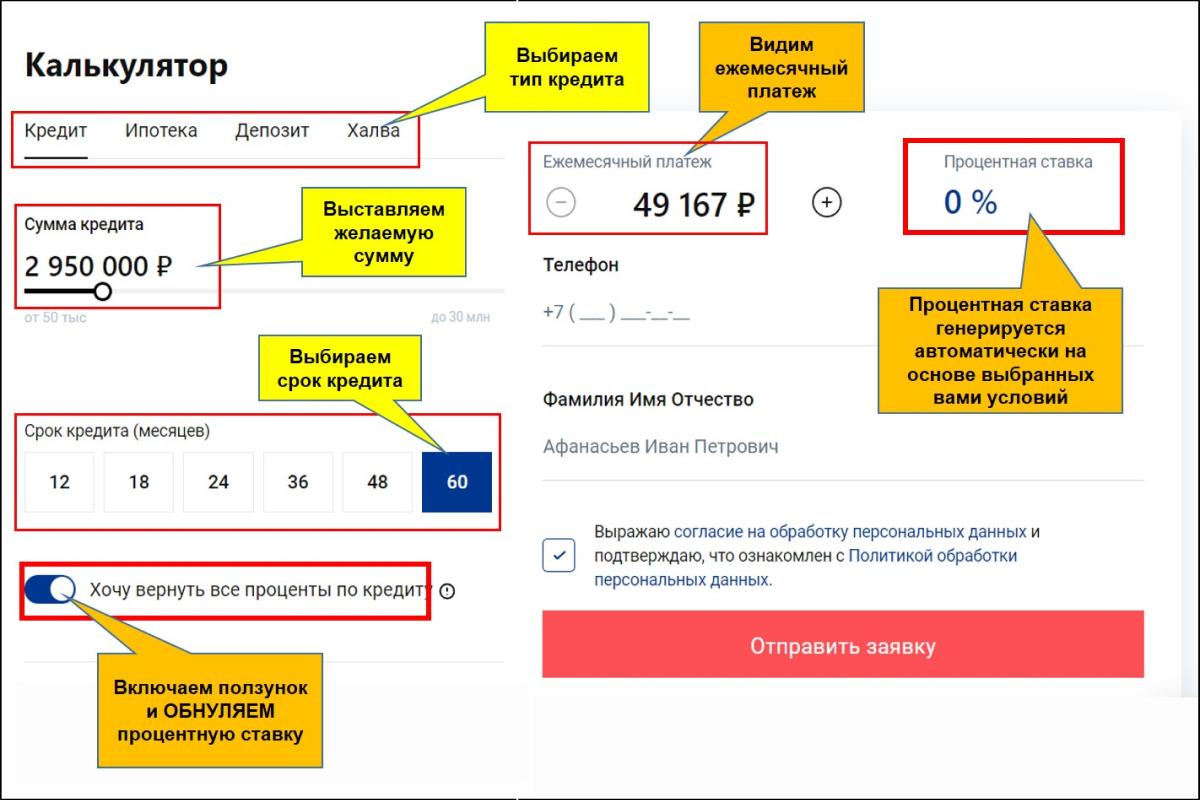

Самый простой способ, если под рукой есть интернет. В глобальной сети таких предложенией – огромное разнообразие.

Однако калькулятор калькулятору рознь. Не все они интуитивно понятны. Чтобы не тратить время, можно воспользоваться кредитным калькулятором Совкомбанка. Он один из самых простых в использовании.

Нужно лишь задать срок и желаемую сумму. Кредитный калькулятор автоматически сгенерирует годовую ставку и размер месячного платежа. Обратите внимание, что владельцы Халвы могут в один клик обнулить переплату по займу.

Карта «Халва» — универсальный финансовый инструмент. Используйте свои средства, получайте кешбэк с покупок до 10% и доход на остаток собственных средств по карте до 12%, а также открывайте вклады под выгодный процент. Вы можете взять заемные средства и потратить их на покупки в рассрочку 10 месяцев или больше, если оформите подписку «Халва.Десятка». Оформите Халву в пару кликов, и курьер привезет ее вам!

Таким образом, аннуитетный платеж – это не сложно. Его расчет займет не более 5 минут любым способом.

Эта короткая процедура может уберечь вас от навязанных и необоснованных расходов. Воспитывайте в себе финансовую дисциплину и получайте реальную выгоду от взаимодействия с кредитными организациями.