Это слайд-шоу требует JavaScript.

Сущность простых процентов состоит в том, что процент по кредиту все время начисляется на первоначальную сумму кредита в течение всего срока действия кредита.

Например, если банк выдал клиенту в кредит 100 000 рублей на 2 года по ставке 10% годовых, то процент по кредиту и в первый и во второй год, при расчёте по формуле простого процента, составит 10 000 рублей (10 000*0,1).

К наращению простыми процентами прибегают при выдаче кредита сроком до 1 года или когда проценты не присоединяются к основной сумме долга, а периодически выплачиваются.

Для записи формулы простых процентов примем следующие обозначения:

I — сумма денежных средств, начисленных на первоначальную сумму по процентам за весь период (сумма с процентами — первоначальная сумма)

P — первоначальная сумма долга

S — сумма в конце срока (первоначальная сумма + сумма денежных средств по процентам)

i — процентная ставка, десятичная дробь. Например, если процентная ставка 20%, то в расчетах необходимо использовать 0,2 =20%/100

n — срок кредита в годах

Формула начисленных за весь срок процентов

I=Pni (I)

Формула простых процентов

S=P+I=P+Pni=P(1+ni) (II)

Вычисление первоначальной суммы долга по формуле простого процента

P=S/(1+ni) или P=S/(1+ni/100), если i измеряется в % (III)

Вычисление годовой процентной ставки по формуле простого процента

i=(S/P-1)/n или i=(S/P-1)/n*100, если необходимо получить процентную ставку (IV)

Вычисление срока кредита по формуле простого процента

n=(S/P-1)/i (V)

ПРАКТИКУМ

-

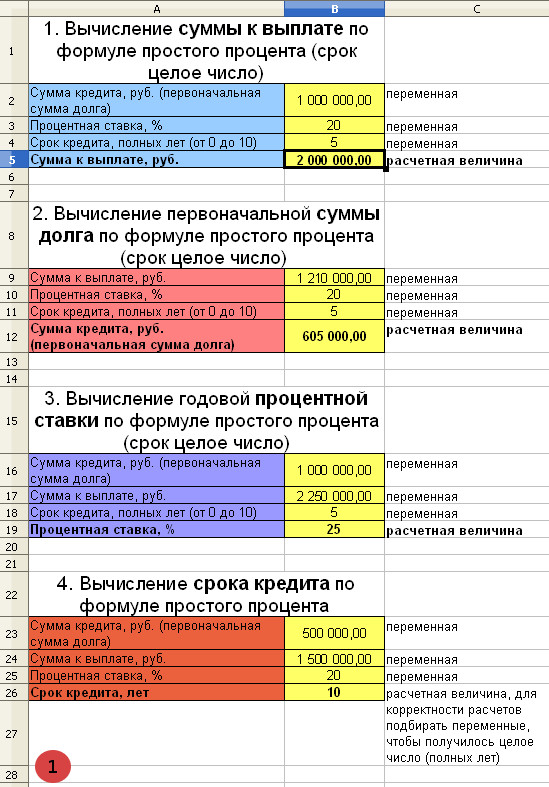

ВЫЧИСЛЕНИЕ СУММЫ НАКОПЛЕННОГО ДОЛГА ПО ФОРМУЛЕ ПРОСТЫХ ПРОЦЕНТОВ

Банком выдан кредит в размере 1 000 000 рублей на 5 лет под 20% годовых. Необходимо определить сумму к погашению по кредиту по формуле простых процентов.

Первоначальная сумма кредита равна 1 000 000 рублей, P=1 000 000

Процентная ставка 20%, т.е. i=0,2

Срок кредита 5 лет, n=5

Сумма начисленных процентов за 5 лет по формуле простых процентов

I=Pni=1 000 000 * 5 *0,2=1 000 000

Сумма к выплате по кредиту

S=P+I=1 000 000 + 1 000 000=2 000 000 рублей

или

S=1 000 000(1+5*0,2)=2 000 000 рублей

-

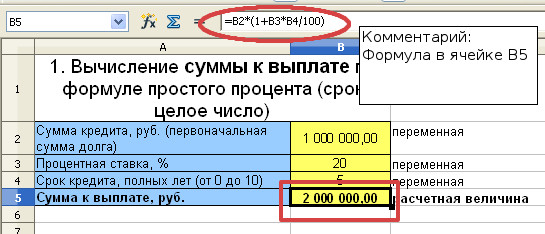

ВЫЧИСЛЕНИЕ ПЕРВОНАЧАЛЬНОЙ СУММЫ ДОЛГА ПО ФОРМУЛЕ ПРОСТОГО ПРОЦЕНТА

Клиент выплатил банку 1 210 000 рублей за кредит, который он взял на 5 лет назад под 20% годовых. Кредит рассчитывался по формуле простых процентов. Определить первоначальную сумму долга.

Сумма, выплаченная банку равна 1210 000 рублей, S=1 210 000

Процентная ставка 20%, т.е. i=0,2

Срок кредита 5 лет, n=5

Для расчёта первоначальной суммы кредита воспользуемся формулой (III)

P=S/(1+ni)=1 210 000/(1+5*0,2)=605 000 рублей

Пять лет назад банк выдал клиенту кредит в размере 605 000 рублей.

-

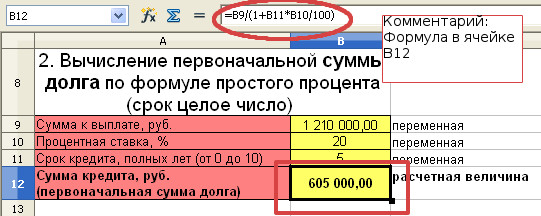

ВЫЧИСЛЕНИЕ ГОДОВОЙ ПРОЦЕНТНОЙ СТАВКИ ПО ФОРМУЛЕ ПРОСТОГО ПРОЦЕНТА

Банк выдал клиенту кредит в размере 1 000 000 рублей на 5 лет. Клиент вернул в банк 2 250 000 рублей. Определить годовую процентную ставку. В течение 5 лет процент начислялся на 1 000 000 рублей.

Первоначальная сумма кредита равна 1 000 000 рублей, P=1 000 000

Сумма, выплаченная банку равна 2 250 000 рублей, S=2 250 000

Срок кредита 5 лет, n=5

Для расчёта годовой процентной ставки по кредиту воспользуемся формулой (IV)

i=(S/P-1)/n=(2 250 000/1 000 000 – 1)/5=0,25 или 25%

Банк выдал кредит клиенту по ставке 25% годовых.

-

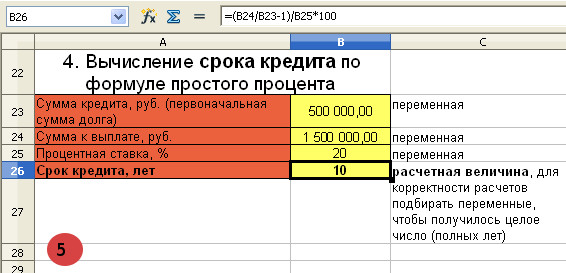

ВЫЧИСЛЕНИЕ СРОКА КРЕДИТА ПО ФОРМУЛЕ ПРОСТОГО ПРОЦЕНТА

Банк выдал клиенту кредит в размере 500 000 рублей под 20% годовых. Клиент обязался вернуть кредит, когда сумма с процентами достигнет 1 500 000 рублей. Через сколько лет клиенту нужно отдать кредит, рассчитанный по формуле простого процента?

Первоначальная сумма кредита равна 500 000 рублей, P=500 000

Сумма, выплаченная банку равна 1 500 000 рублей, S=1 500 000

Процентная ставка 20%, т.е. i=0,2

Для вычисления срока кредита воспользуемся формулой (V)

n=(S/P-1)/i=(1 500 000/500 000-1)/0,2=10 лет

Клиент должен заплатить банку 1 500 000 рублей через 10 лет.

Сделаем вычисления в OpenOffice Calc по формуле простого процента.

OpenOffice Calc

- Исходная таблица с расчетами простого процента

- Дополнительные настройки

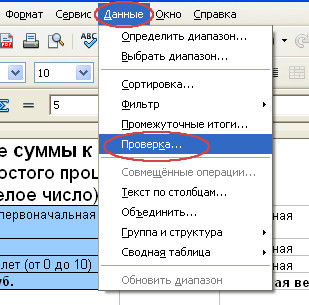

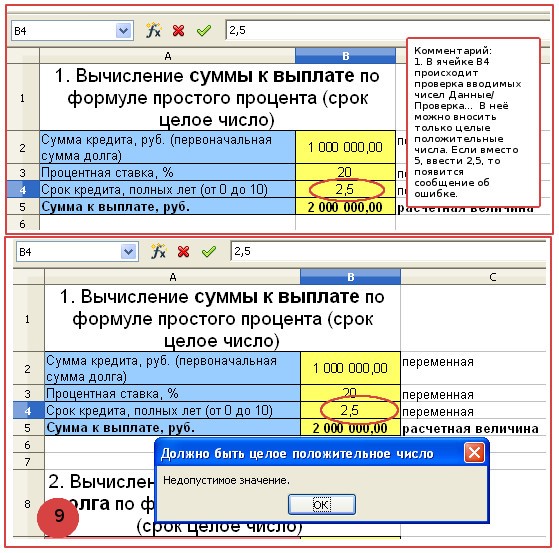

- Для корректности расчетов установим некоторые ограничения на вводимые в ячейку значения.

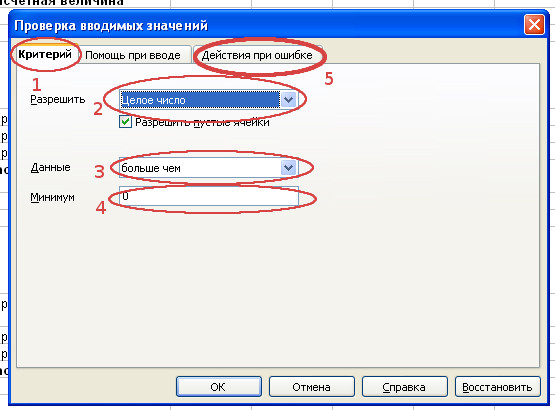

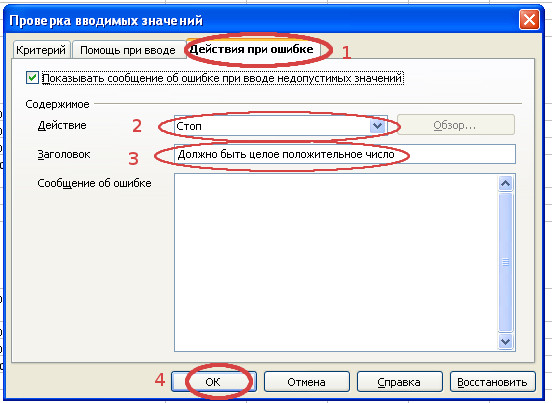

Например, сделаем так, чтобы в ячейку B4 можно было вводить только целые положительные числа. Для этого выделим ячейку B4 и вызовем диалоговое окно “Проверка вводимых значений”, последовательно выбрав Данные/Проверка…

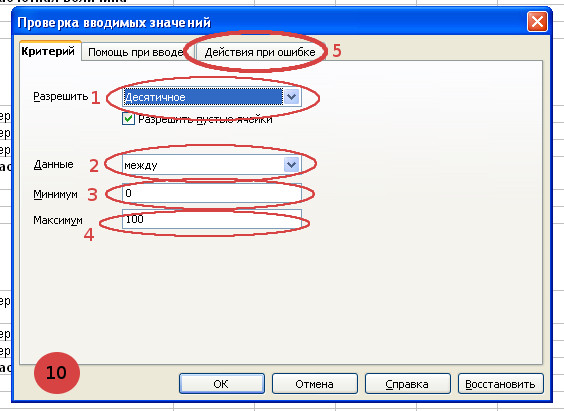

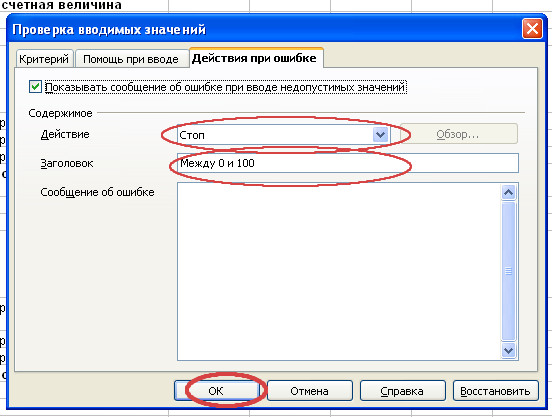

- Последовательно заполним все пункты диалогового окна “Проверка вводимых значений” в соответствии с примером.

- Проверим, как работают данные ограничения. Теперь при вводе в ячейку B4 неправильных значений, например, 2,5 вместо 5, появляется сообщение об ошибке и возвращается исходное значение 5.

- Установим ограничения на вводимые значения для ячейки B3. Теперь в ячейку должны вводиться десятичные положительные значения в диапазоне от 0 до 100.

На чтение 8 мин Просмотров 18.1к.

В ходе анализа экономической деятельности предприятия рассчитывают чистый долг. Вычисление данного показателя не входит в стандартный вариант финансовой отчетности. Зачастую его определением занимаются для презентации фирмы перед потенциальными инвесторами, а также для внутренней оценки положения компании.

Содержание

- Раскрытие понятия чистый долг

- Назначение показателя

- Пользователи информации

- Структура чистого долга по балансу

- Расчет чистого долга

- Формула для определения чистого долга

- Порядок расчета чистого долга

- Что означают результаты расчета чистого долга

- Соотношение чистого долга и дохода

- Пример расчета чистого долга предприятия

Раскрытие понятия чистый долг

Чистый долг представляет собой сумму задолженности предприятия по кредитам и займам после ее очистки от общей стоимости денежных активов.

Совокупная задолженность отличается от чистой тем, что она не отражает реального положения дел в компании. С помощью первого показателя можно оценить общий долг на момент анализа, подлежащий к уплате. Но невозможно понять, располагает ли фирма достаточным объемом денежных средств, чтобы погасить долг в любой момент.

Если говорить простыми словами, то чистый долг – это сумма кредитов и займов предприятия за вычетом всех имеющихся у нее денег. Например, у компании есть кредит на сумму 10 млн. рублей. Также фирма располагает 5 млн. рублей денежных средств и инвестициями на 3 млн. руб. Чтобы найти чистый долг, из общей суммы задолженности отнимаются все имеющиеся средства. Получается, что ЧД компании составит 2 млн. рублей.

В Международном стандарте финансовой отчетности чистый долг называют Net Debt и рассчитывают тем же путем, что и по российским практикам. Единственное отличие — в том, что зарубежные фирмы редко применяют такие понятия, как долгосрочная и краткосрочная задолженность. Отсутствие классификации обязательств облегчает проведение анализа.

Назначение показателя

Расчет чистого долга помогает компании определить достаточность денежных средств, находящихся в собственности предприятия, для погашения задолженности. Кроме этого, показатель необходим для:

- выявления эффективности использования финансов;

- оптимизации направления доходов;

- анализа финансовой задолженности;

- определения соотношения совокупного долга к прибыли.

Коэффициент чистого долга отражает эффективность использования компанией денежных ресурсов. Например, если сумма средств, находящихся на счетах, и иных эквивалентов денег превышает объем обязательств, это может означать нарушение принципа плодотворности распределения финансов.

Пользователи информации

Пользователями анализа чистого долга являются:

- Руководители предприятия. Исследование помогает принять решения, связанные с распределением денежных средств.

- Кредитные организации. При одобрении кредита банки должны понимать, что компания имеет достаточный объем прибыли после уплаты других долгов, чтобы погашать обязательства.

- Инвесторы. Показатель чистого долга помогает вкладчикам принять решение об инвестировании в компанию. Если объем задолженности намного выше, чем доходность, вложения считаются рискованными.

Важно! В отличие от МСФО, российское законодательство не включает анализ показателя в обязательный перечень финансовой отчетности фирмы. Он проводится по инициативе руководителя.

Структура чистого долга по балансу

Чистый долг представляет собой сумму задолженности компании, очищенную от объема имеющихся денежных средств. Показатель рассчитывается на основании баланса. К учету принимаются такие строки, как:

- краткосрочная кредиторская задолженность (срок исполнения обязательств ограничен одним годом);

- долгосрочная кредиторская задолженность (компания имеет возможность исполнять обязательства на протяжении длительного времени);

- денежные средства в кассе (к учету принимается объем финансов на момент проведения исследования);

- деньги на счетах в банке (в том числе, на депозитах);

- инвестиции, например приобретенные ценные бумаги, векселя и другие финансовые инструменты, приносящие доход.

Таким образом, структура чистого долга по балансу представляет собой все кредитные обязательства фирмы за вычетом денег и равноценные им экономические средства получения прибыли.

Расчет чистого долга

Расчет чистого долга необходим для оценки объема задолженности предприятия и возможности ее погашения. Анализ проводится по приказу руководителя. Инициатором исследования может стать сам директор фирмы, банк или потенциальный инвестор. Зачастую результаты исследования вместе с другими расчетами можно встретить на официальных сайтах компаний и на презентациях фирмы. Таким образом предприятия пытаются заинтересовать потенциальных инвесторов.

Вычисление чистого долга производится в определенном порядке с применением формулы, разработанной международными стандартами финансовой отчетности.

Формула для определения чистого долга

Формула для расчета чистого долга утверждена МСФО. Согласно правилам международного стандарта, для вычисления показателя из суммы задолженности отнимают денежные средства и финансовые инструменты, приравненные к ним.

ЧД = ЗФ – (Д+ДЭ),

где ЧД – чистый долг;

ЗФ – задолженность фирмы;

Д – деньги, находящие в распоряжении компании;

ДЭ – денежные эквиваленты, которыми располагает фирма.

Арифметическое выражение вычисления показателя для российских компаний строится на формуле, разработанной МСФО, и имеет следующий вид:

ЧД = Ко + До – ДС – ИФ,

где ЧД – чистый долг;

Ко – краткосрочный финансовые обязательства фирмы;

До – долгосрочные обязательства компании;

ДС – денежные средства, хранящиеся на счетах в банке, в кассе предприятия, на депозите;

ИФ – иные финансы фирмы, которые можно оценить и перевести в деньги, например ценные бумаги.

Важно! Анализ чистого долга представляет собой не только оценку задолженности и возможности ее погашения, но и исследование результатов нескольких циклов деятельности предприятия.

Порядок расчета чистого долга

Для того, чтобы избежать ошибок в ходе проведения анализа чистого долга предприятия, рекомендуется придерживаться пошаговой инструкции:

- В первую очередь следует подготовить документацию, на основании которой будет проводиться исследование. Все необходимые данные для расчета показателя содержатся в бухгалтерском балансе, именно поэтому его считают первоисточником.

- Далее, следует сформировать таблицу, которая поможет объединить результаты расчетов нескольких периодов.

- После подготовки к анализу можно приступить непосредственно к расчетам. Знакомимся с данными бухгалтерского баланса и находим статьи, соответствующие краткосрочным кредитным обязательствам. Суммируем их.

- Находим статьи баланса, соответствующие долгосрочной задолженности и находим их общую сумму.

- Переводим финансовые инструменты, которыми располагает фирма, в стоимостное выражение. Как правило, данный показатель уже указан в балансе, и рассчитывать его нет необходимости.

- Суммируем денежные эквиваленты с объемом средств, находящимся на счетах в банке, на депозите, в кассе.

- Теперь можно использовать формулу. Вместо буквенных выражений подставляем соответствующие суммы и производим простые математические вычисления.

Важно! Расчет чистого долга проводим по каждому периоду отдельно. Полученные результаты заносим в таблицу.

Что означают результаты расчета чистого долга

Результаты расчета чистого долга помогают оценить объем общей задолженности, а также соотнести ее с финансами компании. Отрицательное значение показателя говорит о том, что фирма имеет достаточное количество денежных средств, чтобы покрыть долг в любое время. Для руководства фирмы это положительный момент, так как можно не беспокоиться за то, что у компании не хватит денег, чтобы исполнить обязательства. Для банков отрицательный чистый долг говорит о том, что компания сможет исполнить новые кредитные обязательства.

В международной практике минусовое значение показателя считается негативным фактором. Акционеры и инвесторы оценивают отрицательный чистый долг как недополученную прибыль. То есть, компания нерационально использует финансовые средства.

Положительное значение показателя нельзя интерпретировать ни с хорошей, ни с негативной стороны. Для того чтобы получить достоверные результаты оценки, стоит дополнительно рассчитать чистый долг за несколько периодов и определить его динамику.

Соотношение чистого долга и дохода

Для определения критичности чистой задолженности предприятия ее соотносят с доходами фирмы. Для этого используют формулу:

Кчд = ЧД / Д,

где Кчд – коэффициент чистого долга;

ЧД – объем чистого долга предприятия;

Д – доходы компании до вычета из него налогов, амортизации и процентов по кредитам.

Чем ниже значение коэффициента, тем быстрее компания сможет рассчитаться с долгами. Нормативного показателя Кчд не существует. Однако принято считать, что его значение, равное или превышающее значение 3, критично для предприятия.

Пример расчета чистого долга предприятия

Приведем пример расчета чистого долга компании на основании следующих данных:

| № п.п. | Показатель | Сумма, в тыс. руб. |

| 1 | Финансы, хранящиеся в кассе | 250 |

| 2 | Денежные средства на депозите и других счетах в банках | 1254 |

| 3 | Ценные бумаги | 356 |

| 4 | Дебиторская задолженность | 214 |

| 5 | Кредиторская задолженность | 121 |

| 6 | Кредит со сроком 10 лет | 965 |

| 7 | Кредит со сроком 1 год | 123 |

| 8 | Поручительство (срок менее года) | 45 |

| 9 | Доход компании до вычета амортизации, налогов и процентов по кредитам | 974 |

В первую очередь суммируем краткосрочную задолженность компании:

121 тыс. руб. + 123 тыс. руб. + 45 тыс. руб. = 289 тыс. руб.

Долгосрочную задолженность вычислять нет необходимости, так как в рассматриваемом примере у компании всего одно обязательство, срок исполнения которого более года – это кредит в банке на сумму 965 тыс. руб.

Далее определим денежные активы предприятия:

250 тыс. руб. + 1254 тыс. руб. + 356 тыс. руб. + 214 тыс. руб. = 2074 тыс. руб.

Теперь можно приступить к определению чистого долга, используя формулу:

ЧД = Ко + До – ДС – ИФ = 289 тыс. руб. + 965 тыс. руб. – 2074 тыс. руб. = — 820 тыс. рублей.

Расчет показал, что компания не располагает достаточным объемом финансов, чтобы исполнить все обязательства на дату проведения анализа. Теперь нужно понять, насколько критичен долг. Для этого используем формулу соотношения чистой задолженности к доходу:

Кчд = ЧД / Д = 820 / 974 = 0,8

Коэффициент соотношения задолженности к доходам составил 0.8, что менее 3. Это говорит о хорошем положении компании. Она сможет рассчитаться с задолженностью в течение 8 месяцев.

Содержание материала

- Почему важно считать кредит самому?

- Видео

- Как рассчитать годовые проценты по кредиту?

- Как самостоятельно рассчитать аннуитетный платеж

- Какие данные нужны для расчета платежа по кредиту

- Воспользуемся банковскими калькуляторами

- Виды ежемесячных выплат по кредитам

- Самостоятельный подсчет при аннуитетных платежах

- Из чего состоит ежемесячный платеж

- Формула расчета процентов по кредиту

- Какие данные нужны для расчета

- Пример расчета процентов по кредиту

- Погашать долг можно по-разному

- Как составить график платежей

- График выплаты кредита с аннуитетными платежами

- График выплаты кредита с дифференцированными платежами

Почему важно считать кредит самому?

Кредитами сейчас сложно кого-то удивить. Каждый среднестатистический россиянин имеет или имел как минимум один-два кредита в своей жизни или собирается его взять. Если вы идете в банк для получения кредита и вам дают несколько предложений, то нужно выбрать самое дешевое и выгодное для вас. Для этого нужно рассчитать кредит самому, например в Excel. Нужно также знать размер ежемесячного платежа, чтоб понять нагрузку займа на ваш бюджет. Это тоже можно сделать самостоятельно.

Видео

Как рассчитать годовые проценты по кредиту?

Для аннуитетного платежа достаточно умножить сумму всего взятого кредита на процентную ставку. Наглядно это выглядит так:

10000 * 12% = 1200 рублей составит сумма, которую необходимо выплатить за пользование процентами банку.

При дифференцированном платеже сумма годовых процентов рассчитывается немого сложнее, поскольку необходимо помножить остаток по кредиту на процентную ставку и поделить на 12.

То есть, если из наших 10000 выплачено 5000, то: 5000 * 12%/12 = 50 рублей ежемесячно придется отдавать банку за пользование кредитом. При этом, помножив это же число на 12, получим среднюю сумму для оплаты процентов за весь год.

При обращении в банк для получения кредита следует уточнить, какая система кредитования работает в данной организации. Если предлагается сделать выбор самостоятельно, то есть смысл остановиться на дифференцированном платеже. По такому платежу меньше переплата, да и само осознание того, что платить приходится за свои деньги, является немаловажным фактором при выборе способа кредитования.

Ипотечные кредиты также выгодно выплачивать дифференцированно, так как при растущей стоимости недвижимости невыгодно выплачивать кредит с переплатой значительной суммы средств.

Самым оптимальным решением при выборе выплаты по кредиту будет попросить банковского служащего распечатать примерные графики и суммы платежей по обоим кредитам и сравнить, какой из них наиболее выгодный.

Также полезно будет узнать, какой вид платежа предлагается по умолчанию в каком-либо банке.

Как самостоятельно рассчитать аннуитетный платеж

Для самостоятельного расчета понадобится срок кредита, сумма и процентная ставка.

Стандартная формула расчета аннуитетного платежа выглядит так:

Иногда формула может отличаться. Например, если банк предлагает направлять первые платежи только на погашение процентов. Но чаще всего считают по стандартной формуле.

А вот как рассчитывается коэффициент аннуитета:

Для примера возьмем 300 000 рублей, срок 18 месяцев и процентную ставку 15% годовых.

Месячная процентная ставка = 15% / 12 = 1,25%, то есть 0,0125.

Количество платежей равно количеству месяцев — 18.

Подставляем данные в формулу и считаем коэффициент аннуитета:

0,0125 × (1 + 0,0125)18 / ((1 + 0,0125)18 − 1) = 0,062385

Теперь подставляем коэффициент аннуитета в расчет платежа: 300 000 × 0,062385 = 18 715,44 Р — в точности как в кредитном калькуляторе.

Какие данные нужны для расчета платежа по кредиту

Ежемесячный платеж – важная характеристика для многих. Хочется найти золотую середину – платить посильный взнос с наименьшей переплатой.

Рассчитать его можно самостоятельно или через специальные сервисы. Для этого вам понадобятся:

- ставка,

- размер желаемого займа,

- срок, на который вы хотите занять деньги.

Воспользуемся банковскими калькуляторами

Банки побеспокоились о том, чтобы клиенты не морочили себе голову арифметикой, а сразу получали искомые параметры.

Составлено множество программ, которые названы «калькуляторами». Им стоит только задать основные величины, как они тут же произведут расчёт и покажут всё, что интересует заказчика, вплоть до помесячного графика платежей и суммы переплаты за кредит.

Виды ежемесячных выплат по кредитам

Ежемесячные платежи по кредитам, которые списывают в банках, бывают двух видов: аннуитетные и дифференцированные.

Аннуитетные — с должника на протяжении всего периода пользовании кредитом списывают равные суммы. По очередности списания приоритет у начисленных процентов. Проценты к оплате пересчитываются ежемесячно исходя из неоплаченной на текущий момент суммы долга. Остальная сумма, которая остается после удержания процентов, идет на погашения основной задолженности.

В будущем периоде сумма основного долга становится меньше, и на него насчитывается меньше процентов. Значит, из очередного равного платежа сумма распределится по-другому: меньше уйдет на проценты и больше на основной долг. Чем длиннее срок кредитования, тем большая получается итоговая переплата, хотя сумма ежемесячного платежа будет одинаковой для заемщика с начала и до конца периода кредитования.

Дифференцированные выплаты в отличие от аннуитетных не равные. Вначале кредитования суммы выше, а затем они уменьшаются. Снижение ежемесячного платежа происходит постоянно. Пересчет процентов такой же, как и при аннуитетных выплатах. Но итоговая сумма процентов, уплаченных кредитору, получается меньше.

Банки самостоятельно решают, какой тип ежемесячного платежа установлен по кредиту. Хотя некоторые компании предоставляют заемщику право выбора. Но если выбора нет, то клиент может закрыть кредит досрочно, когда для этого появятся деньги. В этом случае, понадобится заранее уведомить банк о своем желании, чтобы задолженность была погашена правильно.

Особенно важно это сделать при полном досрочном погашении. Если это не отследить, можно столкнуться с неприятностями и испортить свою кредитную историю. Чтобы этого не произошло, после завершения выплат всегда запрашивайте документ, где указано, что ваши обязательства перед кредитором исполнены и долгов нет.

Самостоятельный подсчет при аннуитетных платежах

Для удобства и наглядности подсчета обозначим одинаковые входные данные по кредиту:

- Процентная ставка — 18%.

- Период кредитования — 24 месяца.

- Сумма кредита — 500000 рублей.

Классическая формула для расчета аннуитетного платежа выглядит так:

Разовый аннуитетный платеж = Сумма кредита * Ка

где Ка — это коэффициент аннуитета.

Ка = ((ЕПС* (1 + ЕПС)n)/( (1 + ЕПС)n -1)

где ЕПС — ежемесячная процентная ставка.

Подставляя данные из примера, ЕПС будет выглядеть как 18%/12 = 1,5% = 0,015.

Итоговый расчет примет вид:

500 000 * (0,015 * (1 + 0,015)24)/((1 + 0,015)24 -1) = 24 962,05 рублей в месяц.

Данные полностью совпадают с примером, приведенным выше, где описан подсчет с помощью функции в Excel.

Итоговая сумма, которую выплатит заемщик за весь период пользования кредитом при точном соблюдении графика выплат:

24 962,05 * 24 = 599 089,24 рублей.

Общая сумма переплаты при аннуитетных платежах с приведенными в примере данными составит 99 089,24 рублей.

Из чего состоит ежемесячный платеж

Расплачиваться за взятые в долг деньги придется ежемесячно. Этот взнос складывается из основного долга и процентов, взятых в разном соотношении. В каком именно – зависит от типа платежей.

Вы можете заплатить меньше или больше установленной выплаты. Если заплатите меньше, вас накажут за просрочку штрафами и пени. Они могут прибавиться к следующей выплате. А если заплатите больше – поможете себе и снизите размер общей переплаты.

Формула расчета процентов по кредиту

S = (s3 x i x Kk / Kr) / 100

- S = вычисляемые проценты;

- S3 = общая сумма кредита;

- i = процентная ставка по кредиту;

- Kk = кол-во дней по платежам;

- Kr = кол-во дней на календарный год.

Какие данные нужны для расчета

- Сумма, выданная в кредит;

- Процентная ставка за год;

- Кол-во календарных дней в текущем году.

Пример расчета процентов по кредиту

65000 рублей – сумма переплаты в год. Для того чтобы посчитать сумму переплаты в месяц нужно 65000 рублей разделить на 12.

Погашать долг можно по-разному

Видов платежей два. Они бывают аннуитетными или дифференцированными, и от того, какой вы изберёте, зависит картина выплат.

С точки зрения банка, ежемесячный платёж распадается на несколько частей. Главными в них является тело долга и проценты, но есть и прочие составляющие.

Банк в первую очередь заботится о выплатах процентов, поскольку это его доход. Поэтому в первых платежах, какой бы вид вы ни выбрали, основная часть отводится именно им. По мере продвижения к концу срока доля процентной части уменьшается, а доля основного долга, соответственно, увеличивается.

Если платёж аннуитетный, то его величина остаётся постоянной на всём протяжении погашения долга.

Дифференцированный платёж имеет переменный размер, но в нём тоже есть постоянная часть: это доля основного долга. Процентная часть плавающая, она от максимума в первом платеже постепенно уменьшается до нуля в последнем, поскольку рассчитывается от величины оставшейся части долга (ОстДолга).

, поскольку в этом случае переплата меньше. Банку, соответственно, интереснее аннуитетные, и в последнее время они решительно преобладают. Делается это, якобы, во благо заёмщика, ведь с постоянным платежом ему удобнее обращаться.

Если срок небольшой и проценты невелики, то и разница некритична. А вот на многолетних ипотеках, да ещё с высокими процентами, расхождение весьма ощутимо.

Как составить график платежей

Самый простой способ — воспользоваться кредитным калькулятором: график платежей составляется автоматически.

Еще мы написали калькулятор в экселе, в котором можно прикинуть график платежей и ежемесячные платежи при обоих способах погашения.

Если вы хотите рассчитать график платежей самостоятельно, давайте разберемся на примере ранее рассчитанного платежа: кредит на 300 000 рублей, 18 месяцев под 15% годовых.

При аннуитетном способе ежемесячный платеж неизменный из месяца в месяц. Как мы посчитали выше, в нашем случае он составит 18 715,44 Р.

В целом график платежей уже понятен, но мы дополнительно можем посчитать, каким будет соотношение основного долга и процентов в каждом месяце.

Сначала считаем проценты:

Остаток долга × Процентная ставка × Количество дней в месяце / Количество дней в году

Если год не високосный, а в месяце 30 дней, получится 3698,63 Р — это сумма процентов, которые мы заплатим в первом месяце. На погашение основного долга пойдет остаток от нашего ежемесячного платежа: 18 715,44 Р − 3698,63 Р = 15 016,81 Р.

Во втором месяце сумма процентов начислится на сумму кредита минус платеж по основному долгу в первом месяце: 300 000 Р − 15 015,81 Р = 284 983,19 Р.

Считаем проценты во втором месяце. Предположим, что во втором месяце 31 день: 284 983,19 × 15% × 31 / 365 = 3630,61 Р.

На погашение основного долга во втором месяце пойдет 15 084,83 Р (18 715,44 − 3630,61).

Таким образом можно посчитать соотношение процентов и основного долга в каждом месяце кредита.

График выплаты кредита с аннуитетными платежами

| Номер платежа | Сумма платежа | Сумма в погашение тела кредита | Сумма платежа в погашение процентов | Остаток долга |

|---|---|---|---|---|

| 1 | 18 715,44 | 15 016,81 | 3698,63 | 284 983,19 |

| 2 | 18 715,44 | 15 084,83 | 3630,61 | 269 898,37 |

| 3 | 18 715,44 | 15 387,92 | 3327,51 | 254 510,44 |

| 4 | 18 715,44 | 15 473,04 | 3242,39 | 239 037,40 |

| 5 | 18 715,44 | 15 670,17 | 3045,27 | 223 367,24 |

| 6 | 18 715,44 | 16 053,39 | 2662,05 | 207 313,85 |

| 7 | 18 715,44 | 16 074,31 | 2641,12 | 191 239,53 |

| 8 | 18 715,44 | 16 357,69 | 2357,75 | 174 881,84 |

| 9 | 18 715,44 | 16 487,49 | 2227,95 | 158 394,35 |

| 10 | 18 715,44 | 16 762,63 | 1952,81 | 141 631,73 |

| 11 | 18 715,44 | 16 911,09 | 1804,35 | 124 720,64 |

| 12 | 18 715,44 | 17 126,53 | 1588,91 | 107 594,11 |

| 13 | 18 715,44 | 17 388,93 | 1326,50 | 90 205,18 |

| 14 | 18 715,44 | 17 566,25 | 1149,19 | 72 638,93 |

| 15 | 18 715,44 | 17 819,89 | 895,55 | 54 819,04 |

| 16 | 18 715,44 | 18 017,06 | 698,38 | 36 801,98 |

| 17 | 18 715,44 | 18 246,59 | 468,85 | 18 555,40 |

| 18 | 18 768,91 | 18 555,39 | 213,51 |

Первый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 016,81

Сумма платежа в погашение процентов

3698,63

Остаток долга 284 983,19

Второй платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 084,83

Сумма платежа в погашение процентов

3630,61

Остаток долга 269 898,37

Третий платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 387,92

Сумма платежа в погашение процентов

3327,51

Остаток долга 254 510,44

Четвертый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 473,04

Сумма платежа в погашение процентов

3242,39

Остаток долга 239 037,40

Пятый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 670,17

Сумма платежа в погашение процентов

3045,27

Остаток долга 223 367,24

Шестой платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 053,39

Сумма платежа в погашение процентов

2662,05

Остаток долга 207 313,85

Седьмой платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 074,31

Сумма платежа в погашение процентов

2641,12

Остаток долга 191 239,53

Восьмой платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 357,69

Сумма платежа в погашение процентов

2357,75

Остаток долга 174 881,84

Девятый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 487,49

Сумма платежа в погашение процентов

2227,95

Остаток долга 158 394,35

Десятый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 762,63

Сумма платежа в погашение процентов

1952,81

Остаток долга 141 631,73

Одиннадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 911,09

Сумма платежа в погашение процентов

1804,35

Остаток долга 124 720,64

Двенадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

17 126,53

Сумма платежа в погашение процентов

1588,91

Остаток долга 107 594,11

Тринадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

17 388,93

Сумма платежа в погашение процентов

1326,50

Остаток долга 90 205,18

Четырнадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

17 566,25

Сумма платежа в погашение процентов

1149,19

Остаток долга 72 638,93

Пятнадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

17 819,89

Сумма платежа в погашение процентов

895,55

Остаток долга 54 819,04

Шестнадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

18 017,06

Сумма платежа в погашение процентов

698,38

Остаток долга 36 801,98

Семнадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

18 246,59

Сумма платежа в погашение процентов

468,85

Остаток долга 18 555,40

Восемнадцатый платеж Сумма платежа 18 768,91 Сумма в погашение тела кредита 18 555,39 Сумма платежа в погашение процентов 213,51 Остаток долга

При дифференцированном платеже проценты в первом месяце будут такими же — 3698,63 Р. Дальше же принцип расчета процентов аналогичен, а сумма основного долга будет каждый месяц уменьшаться равномерно — на 16 666,67 Р (300 000 / 18). Ежемесячный платеж будет складываться из этих двух сумм.

В результате в первые месяцы платеж будет больше, чем при аннуитетном способе, а итоговая переплата будет меньше.

График выплаты кредита с дифференцированными платежами

| Номер платежа | Сумма платежа | Сумма в погашение тела кредита | Сумма платежа в погашение процентов | Остаток долга |

|---|---|---|---|---|

| 1 | 20 365,30 | 16 666,67 | 3698,63 | 283 333,33 |

| 2 | 20 276,26 | 16 666,67 | 3609,59 | 266 666,67 |

| 3 | 19 954,34 | 16 666,67 | 3287,67 | 250 000,00 |

| 4 | 19 851,60 | 16 666,67 | 3184,93 | 233 333,33 |

| 5 | 19 639,27 | 16 666,67 | 2972,60 | 216 666,67 |

| 6 | 19 248,86 | 16 666,67 | 2582,19 | 200 000,00 |

| 7 | 19 214,61 | 16 666,67 | 2547,95 | 183 333,33 |

| 8 | 18 926,94 | 16 666,67 | 2260,27 | 166 666,67 |

| 9 | 18 789,95 | 16 666,67 | 2123,29 | 150 000,00 |

| 10 | 18 515,98 | 16 666,67 | 1849,32 | 133 333,33 |

| 11 | 18 365,30 | 16 666,67 | 1698,63 | 116 666,67 |

| 12 | 18 152,97 | 16 666,67 | 1486,30 | 100 000,00 |

| 13 | 17 899,54 | 16 666,67 | 1232,88 | 83 333,33 |

| 14 | 17 728,31 | 16 666,67 | 1061,64 | 66 666,67 |

| 15 | 17 488,58 | 16 666,67 | 821,92 | 50 000,00 |

| 16 | 17 303,65 | 16 666,67 | 636,99 | 33 333,33 |

| 17 | 17 091,32 | 16 666,67 | 424,66 | 16 666,67 |

| 18 | 16 858,45 | 16 666,67 | 191,78 |

Первый платеж

Сумма платежа

20 365,30

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

3698,63

Остаток долга 283 333,33

Второй платеж

Сумма платежа

20 276,26

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

3609,59

Остаток долга 266 666,67

Третий платеж

Сумма платежа

19 954,34

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

3287,67

Остаток долга 250 000,00

Четвертый платеж

Сумма платежа

19 851,60

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

3184,93

Остаток долга 233 333,33

Пятый платеж

Сумма платежа

19 639,27

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2972,60

Остаток долга 216 666,67

Шестой платеж

Сумма платежа

19 248,86

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2582,19

Остаток долга 200 000,00

Седьмой платеж

Сумма платежа

19 214,61

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2547,95

Остаток долга 183 333,33

Восьмой платеж

Сумма платежа

18 926,94

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2260,27

Остаток долга 166 666,67

Девятый платеж

Сумма платежа

18 789,95

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2123,29

Остаток долга 150 000,00

Десятый платеж

Сумма платежа

18 515,98

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1849,32

Остаток долга 133 333,33

Одиннадцатый платеж

Сумма платежа

18 365,30

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1698,63

Остаток долга 116 666,67

Двенадцатый платеж

Сумма платежа

18 152,97

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1486,30

Остаток долга 100 000,00

Тринадцатый платеж

Сумма платежа

17 899,54

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1232,88

Остаток долга 83 333,33

Четырнадцатый платеж

Сумма платежа

17 728,31

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1061,64

Остаток долга 66 666,67

Пятнадцатый платеж

Сумма платежа

17 488,58

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

821,92

Остаток долга 50 000,00

Шестнадцатый платеж

Сумма платежа

17 303,65

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

636,99

Остаток долга 33 333,33

Семнадцатый платеж

Сумма платежа

17 091,32

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

424,66

Остаток долга 16 666,67

Восемнадцатый платеж Сумма платежа 16 858,45 Сумма в погашение тела кредита 16 666,67 Сумма платежа в погашение процентов 191,78 Остаток долга

Теги

Банк

выдал кредит 10 января в размере 100 тыс.

руб. Срок возврата кредита 10 апреля.

Процентная ставка установлена 20% годовых.

Год не високосный. Определить подлежащую

возврату сумму при условии погашения

долга единовременным платежом.

Решение:

Определим

точное число дней ссуды:

с

10 января по 31 января – 22 дня,

в феврале

– 28 дней,

в марте – 31 день,

с 1 по

10 апреля – 10 дней.

Итого:

91 день

Вычитаем

1 день, так как день выдачи и день погашения

принимается за один.

Следовательно,

t = 90 дней. Можно воспользоваться

специальными таблицами порядковых

номеров дней в году.

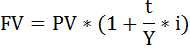

Наращенную

сумму долга рассчитаем по формуле:

FV

– наращенная (будущая – future value) сумма

денег через определённый период,

PV

– исходная (современная – present value)

стоимость денег,

t – срок операции,

Y

– продолжительность года,

i – ставка

процентов за период.

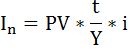

Задача 3. Расчёт процентных денег

Исчислите

процентные деньги, уплаченные за

пользование ссудой размером 1 млн. руб.

в течение полугода. Ставка по кредиту

– 60% годовых.

Решение:

Процентные

деньги или проценты – это сумма, которую

уплачивают за пользование денежными

средствами. Это абсолютная величина

дохода.

Сумма

процентных денег рассчитывается по

формуле:

PV

– настоящая (исходная или современная)

стоимость денег,

t – срок операции,

Y

– продолжительность года, выражается

в тех же единицах, что и t,

i – ставка

процентов за период.

Задача 4. Составление плана погашения кредита

4.1.

Сбербанк РФ предоставляет потребительский

кредит размером 120 тыс. руб. на 12 месяцев

под 13,5% годовых. Долг погашается ежемесячно

равными частями, проценты начисляются

на остаток долга и выплачиваются

ежемесячно. Составьте план погашения

кредита.

Решение:

Найдём

ежемесячную сумму погашения основного

долга по формуле:

![]()

где

D

— величина кредита,

m

— число погасительных платежей в году,

n

— срок кредитования в годах.

Общая

формула для расчёта процентного платежа

применительно к любому месяцу будет

иметь вид:

![]()

где

Ik

— начисленные проценты в k-ом месяце, где

k

= 1,…,24;

i

— ставка процентов за кредит, выраженная

коэффициентом.

Рассчитаем

ежемесячные процентные платежи.

Процентный

платёж для первого месяца:

![]()

,

для

второго месяца

,

для

третьего месяца

,

для

четвёртого месяца

и

т. д.

Сумма

процентных платежей за пользование

кредитом составит:

![]()

или

![]()

Средняя

величина ежемесячных взносов будет

равна:

![]()

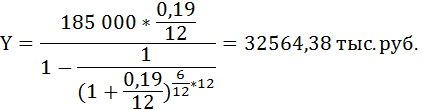

4.2.

Составьте план погашения кредита,

выданного в размере 185 000 тыс. руб. на 6

месяцев под 19% годовых. Погашение кредита

осуществляется равными ежемесячными

платежами.

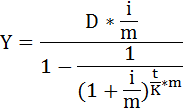

Решение:

Рассчитать

ежемесячный платёж можно по формуле:

где

Y

– сумма ежемесячного платежа,

D

– сумма кредита (основной долг),

i

– процентная ставка, в коэффициентах

(0,19 = 19% / 100%),

m

– число начислений процентов в течение

года,

t

– срок погашения в месяцах.

Сумма

ежемесячного платежа по кредиту составит:

Эта

сумма включает процентный платёж,

который в первый месяц рассчитывается

на всю величину долга:

185

000 × 0,19 / 12 = 2929,17 тыс. руб.

и

месячную сумму основного долга:

32564,38

– 2929,17 = 29635,21 тыс. руб.

На

эту сумму уменьшится основная сумма

долга. Теперь основная сумма долга

составит:

185 000

– 29635,21 = 155364,8 тыс. руб.

Во

второй месяц ежемесячный платёж остался

прежним – 32564,38 тыс. руб., а вот процентный

платёж снизится, так как будет рассчитан

от величины оставшейся основной суммы

долга:

155364,8 ×

0,19 / 12 = 2459,94 тыс. руб.

Соответственно

на долю месячной суммы основного долга

приходится

32564,38

– 2459,94 = 30104,44

и т.д.

За

полгода будет выплачено

32

564,38 × 6 = 195 386,3 тыс. руб.

Соседние файлы в предмете Экономика

- #

- #

- #

- #

- #

- #

- #

- #

- #

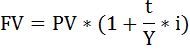

Банк выдал кредит 5 мая в размере 100 тыс. руб. Срок возврата кредита 7 ноября. Процентная ставка 25% годовых. Определить наращенную сумму долга, подлежащую возврату (тремя способами).

Решение:

Рассчитаем точное число дней ссуды:

с 5 мая по 31 мая – 27 дней,

июнь – 30 дней,

июль – 31 день,

август – 31 день,

сентябрь – 30 дней,

октябрь – 31 день,

с 1 по 7 ноября – 6 дней (7 ноября – день погашения не считаем).

Итого 186 дней.

Приближённое число дней ссуды (продолжительность каждого месяца принимаем за 30 дней):

май – 26 дней,

июнь – 30 дней,

июль – 30 дней,

август – 30 дней,

сентябрь – 30 дней,

октябрь – 30 дней,

ноябрь – 6 дней.

Итого 182 дня.

Наращенную сумму долга рассчитаем по формуле:

– наращенная (будущая – future value) сумма денег через определённый период,

– наращенная (будущая – future value) сумма денег через определённый период, – исходная (современная – present value) стоимость денег,

– исходная (современная – present value) стоимость денег,

t – срок операции, – продолжительность года,

– продолжительность года,

i – ставка процентов за период.

В зависимости от сочетания t и Y, измеренных по-разному, на практике встречаются следующие способы расчётов:

1) t и измерены точно (английская практика).

Сумма начисленных процентов в этом случае равна:

2) t измерено точно, – приближённо (французская практика).

Сумма начисленных процентов в этом случае равна:

По такому принципу в России ведутся все банковские операции.

3) t и – измерены приближённо (германская практика).

Сумма начисленных процентов в этом случае равна: