Отражение результатов инвентаризации в бухгалтерском учете — финальная стадия проверки активов и обязательств компании. И она чрезвычайно важна, ведь от того, правильно ли вы разнесете результаты, зависит ни много ни мало достоверность вашей отчетности. А за ее искажение предусмотрен штраф. Как оформить и отразить результаты инвентаризации, читайте в материале ниже.

Инвентаризация как метод бухгалтерского учета

Согласно п. 6 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.1999 № 43н) бухотчетность должна давать полное и достоверное представление о финансовом состоянии компании. Для соблюдения данного требования в бухучете используется такой метод контроля — инвентаризация.

Инвентаризация — процедура сопоставления фактического наличия ценностей фирмы и ее обязательств с данными бухучета. Также в ходе инвентаризации дается оценка состояния активов компании.

Порядок проведения инвентаризации строго регламентирован следующими нормативными актами:

- Методическими указаниями по инвентаризации имущества и финобязательств (приказ Минфина РФ от 13.06.1995 № 49);

- Положением по ведению бухучета и отчетности в РФ (приказ Минфина РФ от 29.07.1998 № 34н);

- законом «О бухучете» от 06.12.2011 № 402-ФЗ.

Компания должна проводить инвентаризацию по собственному, взятому в аренду или на ответственное хранение имуществу, а также по ценностям, полученным для переработки.

Фирма, согласно п. 27 Положения по ведению бухучета, обязана провести инвентаризацию в следующих случаях:

- перед составлением годовой бухотчетности — за исключением имущества, которое уже было проверено после 1 октября текущего отчетного года;

- при смене матответственных лиц;

- при обнаружении хищений, злоупотреблений и испорченного имущества;

- при передаче активов на продажу, в аренду или для выкупа;

- при преобразовании компании, а также при ее ликвидации — до формирования ликвидационного баланса;

- при наступлении чрезвычайных ситуаций.

Если матответственность коллективная, то инвентаризация проводится при смене руководителя коллектива, выбытии из коллектива более 50% участников или по требованию одного или нескольких членов коллектива.

Итак, по общему правилу инвентаризация активов и обязательств фирмы проводится как минимум 1 раз в год. Исключения: ОС разрешено проверять 1 раз в 3 года, библиотечные фонды — 1 раз в 5 лет, а в районах Крайнего Севера (и приравненных к ним территориях) инвентаризацию ценностей на 10-м и 41-м счетах можно проводить в период наименьших остатков.

Пошаговую инструкцию проведения инвентаризации вы найдете в «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в Путеводитель по бухгалтерской отчетности.

Документальное оформление в бухучете инвентаризации

Для проведения инвентаризации руководитель компании формирует инвентаризационную комиссию, состав которой утверждает в приказе по форме ИНВ-22.

Проверь себя: как провести инвентаризацию

Время прохождения около 5 мин.

Пройти тест

Каждую инвентаризацию заносят в журнал по форме ИНВ-23.

До начала процедуры проверки матответственные лица письменно подтверждают, что все учетные документы переданы инвентаризационной комиссии.

Для каждого типа ценностей и обязательств существуют отдельные бланки инвентаризационных описей:

- ИНВ-1 — для ОС;

- ИНВ-3 — для ТМЦ;

- ИНВ-4 — для отгруженных товаров;

- ИНВ-6 — для товаров и материалов в пути;

- ИНВ-15 — для наличных денежных средств;

- ИНВ-16 — для ценных бумаг и БСО;

- ИНВ-17 — для проверки расчетов с контрагентами.

Какими документами оформить недостачи, выявленные при инвентаризации, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ беспллатгно.

В описях фиксируются сведения о проверяемом имуществе: наименование, количество, состояние, инвентарные номера и т. д. Данные в описи заносят вручную или с использованием вычислительной техники. Помарки не допускаются.

Если при проверке выявлены излишки в данных бухучета от реального наличия имущества, комиссия заводит сличительные ведомости по бланку:

- ИНВ-18 — для ОС;

- ИНВ-19 — для ТМЦ.

Такие ведомости составляются в двух экземплярах: для бухгалтерии и матответственного лица, которое должно письменно пояснить причину расхождений.

Расхождения могут быть следующих видов:

- Излишки — зачисляются на сч. 91 в корреспонденции со счетом учета имущества по рыночным ценам (п. 29 Методических указаний по бухучету МПЗ, утверждены приказом Минфина РФ от 28.12.2001 № 119н).

- Недостача — может быть в рамках естественной убыли — тогда ее относят на счета затрат. Сверхнормативная убыль списывается за счет виновных лиц. Если таковые отсутствуют или суд отказал во взыскании убытков, то недостача списывается на издержки производства (абз. 5 п. 5.1 Методических указаний по инвентаризации имущества и финансовых обязательств).

Внимание! Использовать нормы естественной убыли можно, только если они утверждены законодательными актами соответствующих госорганов. Списать недостачу или порчу ценностей сверх норм бухгалтер должен на основании решения суда (при отсутствии виновных или отказе на взыскивание с виновного лица) или заключения о порче имущества, выданного специализированной организацией (п. 5.2 Методических указаний по инвентаризации имущества и финансовых обязательств).

Во время инвентаризации может быть обнаружена пересортица. Тогда излишки и недостачи засчитываются между собой, а матответственные лица предоставляют комиссии письменные объяснения. Зачет может быть проведен только за один и тот же проверяемый период у одного и того же матответственного лица по одним и тем же ценностям (п. 5.3 Методических указаний по инвентаризации имущества и финансовых обязательств). Если же излишков не хватает для покрытия недостач, то порядок действий аналогичен таковому при обнаружении недостачи.

Важно! В налоговом учете зачет по пересортице делать нельзя (письмо Минфина от 23.05.2016 № 03-03-06/1/29309).

Итоги всех инвентаризаций фиксируются в ведомости результатов по форме ИНВ-26.

Бухгалтерский учет результатов инвентаризации: проводки

Отражение результатов инвентаризации в бухгалтерском учете происходит в месяце, в котором закончилась инвентаризация. Результаты инвентаризации за год указываются в годовом бухотчете (п. 5.5 Методических указаний по инвентаризации имущества и финансовых обязательств).

Если во время проверки выявлены излишки, то бухгалтер сформирует проводку:

- Дт 08, 10, 41, 43, 50 Кт 91 — оприходованы ценности, обнаруженные при инвентаризации.

Если же обнаружена недостача, то сначала следует сделать проводку по дебету сч. 94 в корреспонденции со счетом недостающих ценностей. Если это естественная убыль, то далее следует проводка:

- Дт 20, 23, 44 Кт 94 — списана стоимость ТМЦ в пределах норм естественной убыли.

Если же размер недостачи больше норм естественной убыли либо для объекта такие нормы не установлены, а виновник недостачи работает в компании, то бухгалтер делает в бухучете запись:

- Дт 73 Кт 94 — недостача отнесена на матответственное лицо.

Убыток можно удерживать из зарплаты сотрудника — но не более 20% зарплаты за месяц (ст. 138 ТК РФ):

- Дт 70 Кт 73 — недостача удержана из зарплаты материального лица.

Виновное лицо может самостоятельно внести деньги в кассу компании для погашения долга:

- Дт 50 Кт 73 — материальное лицо внесло деньги в кассу для погашения долга.

Если же виновник недостачи не обнаружен либо суд не разрешил компании взыскивать с него деньги, делается запись:

- Дт 91-2 Кт 94 — списан убыток от недостачи в связи с отсутствием виновного лица или отказе от взыскания.

Подробную инструкцию отображения результатов ревизии в бухгалтерском и налоговом учете подготовили эксперты «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный демодоступ бесплатно.

Итоги

Отражение результатов инвентаризации в бухгалтерском учете происходит по строго регламентированному алгоритму в специальных ведомостях, описях и журналах. Излишки приходуются как прочий доход компании, а недостачи списываются за счет виновных лиц, а если их нет — отражаются в учете как прочие расходы.

Отражение результатов инвентаризации в бухгалтерском учете — это завершающий этап после аудита в организации. Очень важно оформить документы надлежащим образом. Если допустить ошибки, то это может повлечь за собой искажение всей отчетности компании. А за недостоверную информацию предусмотрены довольно серьезные штрафные санкции.

А для оперативных проверок актуальности запасов мы советуем использовать современные приложения для автоматизации от Клеверенс. Благодаря новым технологиям можно сократить временные затраты и получать данные по наличию в режиме онлайн. Системы штрихкодирования и терминалы упростят жизнь кладовщикам, а недобросовестные работники перестанут выносить товары мимо кассы. Подробнее >>

Функции и определения метода

В законодательстве зафиксирована обязанность юридических лиц показывать в бухотчетности полные и достоверные сведения о финансовом состоянии организации. Суть этих действий — контроль и сопоставление фактического наличия материальных ценностей и их номинального присутствия на балансе фирмы. Другими словами — это средство для анализа состояния компании/предприятия. Каждый этап строго регламентируется федеральными законами и рекомендациями Министерства Финансов Российской федерации.

Бухгалтерские записи по результатам инвентаризации учитывают не только собственное имущество юрлица, но также и арендованные, временно находящиеся во владении активы. Согласно законодательству о ведении бухучета, сверка требуется в таких ситуациях:

- Заблаговременно перед годовым отчетом.

- После того как были изменения в руководящем составе, отвечающем за сохранность денег/имущества.

- При выявлении фактов присвоения/порчи. Равно как при наличии подозрений на подобные действия.

- Если планируется передавать материальные ценности в аренду или выставлять их на продажу.

- При инициированной ликвидации.

- В случае реорганизации бизнеса.

- Ввиду непредвиденных чрезвычайных обстоятельств.

Какое бы ни было основание для пересчета, порядок отражения результатов инвентаризации в учете будет одинаков. Вы убедитесь, что грамотное заполнение формуляров лишь выглядит сложным. Если вникнуть в суть системы, то на деле все оказывается гораздо проще.

Если в организации установлен порядок коллективной ответственности, то основанием для начала процесса может служить:

- Смена руководства.

- Обновление коллектива более, чем наполовину.

- По требованию любого из ответственных сотрудников.

Для большинства ООО/ИП установлена минимальная периодичность описи — 1 год. Некоторые исключения касаются библиотек (раз в пять лет), ОС (раз в три года), а также для юридических лиц ведущих свою деятельность на Крайнем Севере.

Порядок и регламентированные действия

Существует установленный алгоритм проведения описи. Чтобы мероприятие считалось законным, и принесло результат, рекомендуется неукоснительно следовать дорожной карте, которую мы приводим ниже.

1. Создание комиссии

Для этого нужно составить официальный приказ от имени непосредственного руководителя. Подробнее о составлении можно узнать из

методических указаний. Обязательно нужно следовать стандарту заполнения формы

№ИНВ-22.

Что касается списка участников — он может быть составлен из числа абсолютно любых работников фирмы. Зачастую собираются представители различных служб. Административный персонал обязательно должен присутствовать на каждом этапе. От бухгалтерии выделяется свой представитель. Технические специалисты, юридический отдел, финансовый сектор и.т.п. участвуют наряду со всеми.

Стоит отметить, что мат.ответственные не включаются в список. Однако их присутствие на каждом этапе считается обязательным. По количеству участвующих ограничение только одно — не менее двух человек. Порядок оформления результатов инвентаризации не зависит от количества участников.

В приказе выделяют не только непосредственных исполнителей, но и обосновают причины мероприятия, а также его временные рамки. Важно определить материалы, подлежащие учету, а также обозначить обязательства сотрудников за их сохранность. Обязательна роспись директора и каждого из членов. Строго следите за тем, чтобы была установлена отметка в журнале учета за исполнением распоряжений по форме

№ИНВ-23.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

2. Получение данных о движениях за последний период

Временной промежуток, за который готовят приходные и расходные накладные, определяется в зависимости от вида деятельности и специфических условий. После составления перечня он заверяется уполномоченным членом комиссии, с обязательным указанием даты. Благодаря этому шагу будет возможность сформировать актуальные остатки на определенный день.

3. Сбор расписок

Делается это заблаговременно до начала процесса. В ней указывается, что все накладные на поступление и списание были сданы в бухгалтерию. Номенклатуры, которую не оприходовали или не списали на складе, существовать не может. Обязанность каждого участника — уверенность в том, что сформированный список действителен на момент пересчета.

4. Проверка наличия и состояния

В полномочия группы входят такие действия:

- Определение количества и наименования предметов, фактически находящихся на вверенной территории. Это касается не только непосредственно товаров, но и денежных средств и.т.п. Помимо количественного выражения этих ресурсов, определяется их состояние. Важно выяснить, позволяет ли оно использовать их по назначению.

- Если номенклатура не выражена в натуральной форме, то происходит сверка документации, в которой фиксируются права на данные виртуальные ресурсы. Это касается таких видов собственности как финансовые вложения, НМА и.т.п.

- Члены комиссии оценивают состояние задолженностей контрагентов перед организацией и долги перед кредиторами. Это происходит путем подписания взаиморасчетов, а также с помощью проверки договоров, устанавливающих и подтверждающих долговые обязательства сторон.

Порядок отражения результатов инвентаризации в бухгалтерском учете следующий:

- Вся информация заносится в бланки описи.

- Все участники ставят росписи под решением.

Таким образом фиксируется факт участия обозначенных людей, а также подтверждается их согласие с данными, занесенными в формуляры.

5. Сверка

После установления фактического состояния активов происходит сравнение с балансом предприятия. При выявлении расхождений между тем, что есть номинально, и тем, что имеется по факту, составляется ведомость, в которую заносятся все плюсы и минусы. Внесения в этот реестр требуют только те позиции, по которым есть разночтения. Как оформить результаты инвентаризации (образец), мы расскажем чуть ниже.

6. Сведение

Всем участникам предстоит прийти к общему заключению на заседании после завершения деятельности по пятому пункту. Если были обнаружены расхождения, то все они заносятся в бланк

№ИНВ-26. Отсутствие отклонений также фиксируется членами группы. На этом этапе есть возможность обсуждения вариантов решения спорных ситуаций. После нахождения консенсуса итоговый протокол с визами уполномоченных лиц отправляется на подпись к руководителю.

7. Утверждение

Все акты/ведомости, на основании которых комиссия вынесла заключение, передаются директору на подпись. Начальник также обозначает в своем резюме порядок устранения найденных расхождений. После этого весь пакет отправляется дальше.

8. Отчетность

Результаты инвентаризации находят свое отражение на бухгалтерских документах. Все предметы, которые по тем или иным причинам не могут выполнять свою функцию, подлежат списанию. Также поступают с финансовыми обязательствами, по которым истек срок давности.

Правильное составление бланков

В этом вопросе существуют довольно строгие регламенты. Основным моментом является выбор корректного акта отчетности.

Какими документами оформляются результаты инвентаризации

- Опись-ОС

№ИНВ-1, а также ведомость по форме

№ИНВ-18. - МПЗ

№ИНВ-3,

№ИНВ-4,

№ИНВ-19. - Для обозначения расходов будущих периодов

№ИНВ-11. - По окончании сличения кассы —

№ИНВ-15. - Нематериальные активы фиксируются по

№ИНВ-16. - Финансовые обязательства заносятся в таком формате —

№ИНВ-17.

Более подробно о проводках отражения итогов пересчета мы расскажем ниже. Также вы можете обратиться к списку законодательных актов, которые регламентируют шаблоны документации.

Сроки

Чтобы ответить на этот вопрос, определимся с разновидностью проводимого мероприятия. Если процесс инициирован добровольно, то и сроки по нему устанавливаются внутренними решениями. Если опись является обязательной, то здесь руководствуемся нормами действующего законодательства. Многое зависит от причины возникновения обязанности. Одна из самых распространенных — годовая отчетность. В основной массе проводят сверку минимум раз в год. Гораздо более сложная ситуация — это банкротство. Тогда по закону выделяется срок три месяца с момента начала конкурсного производства на подсчет активов фирмы.

Отражение результатов инвентаризации на счетах бухгалтерского учета: проводки

В бухотчетности все указывается в том же периоде, в котором фактически проводились действия по подсчету. В годовых отчетах также обозначают итоговые значения.

Если выявлены товары/ценности, которых не было во владении фирмы, то формируется следующая проводка:

- Обнаруженные в ходе сличения товары поставлены на баланс — Дт 08, 10, 41, 43, 50 Кт 91.

- Произведено списание стоимости — Дт 20, 23, 44 Кт 94.

- Недостача отнесена на ответственное лицо — Дт 73 Кт 94 (*Если этот человек еще числится в штате).

- Удержано из зарплаты мат.ответственного — Дт 70 Кт 73

- Внесено в кассу мат.ответственным лицом — Дт 50 Кт 73.

- Убыток списан в связи с невозможностью взыскать деньги за причиненный ущерб — Дт 91-2 Кт 94

В обратном варианте, когда была обнаружена нехватка, выполняется проводка по дебету сч.94 со списком отсутствующих материалов. Если это можно отнести к убыли по естественным причинам, то проводка такая:

Когда стоимость недостачи превышает нормы естественных значений на списание, и выявлено лицо, ответственное за возникновение убытков, то делается такая запись:

Согласно Трудовому Кодексу РФ, есть возможность удержать из заработной платы сотрудника только 20% в счет покрытия убытков:

Если деньги на погашение долга работник готов выплатить самостоятельно из собственных средств:

Если не удалось установить виновного, либо нет возможности взыскать с него средства, то создается запись такого вида:

Нормативная база

- Все, о чем мы писали выше — регламентируется законом

№402-ФЗ. В нем очень подробно расписаны все рекомендации и требования. Ознакомившись с этим ФЗ, вы точно поймете, в каком документе отразить результаты инвентаризации, а также найдете ответы на многие вопросы, связанные с бухучетом. - Приказом Минфина России №34н устанавливаются правила ведения отчетности в организациях.

- Приказом Минфина России №49 подробно описаны процессы по оформлению подсчета. Методические указания из этого норматива будут крайне полезны для ознакомления.

- В

постановлении Госкомстата России №88 и №26 вы найдете все бланки и формы.

Как часто и по каким причинам нужно проводить сверку

Исходя из нормативных актов, которые мы указали выше, начинается процесс в ситуациях когда:

- Перед подачей отчета. Это относится к тем вещам, которые не пересчитывались до 1 октября текущего года. ОС можно сличать один раз в 36 месяцев.

- Если персонал, который был ответственен за определенные ресурсы, увольняется.

- После обнаружения хищений или порчи.

- После ЧС: пожара, наводнения и.т.п.

- В случае ликвидации или реорганизации.

Допускается подсчет запасов по просьбе отдельных сотрудников при обосновании необходимости.

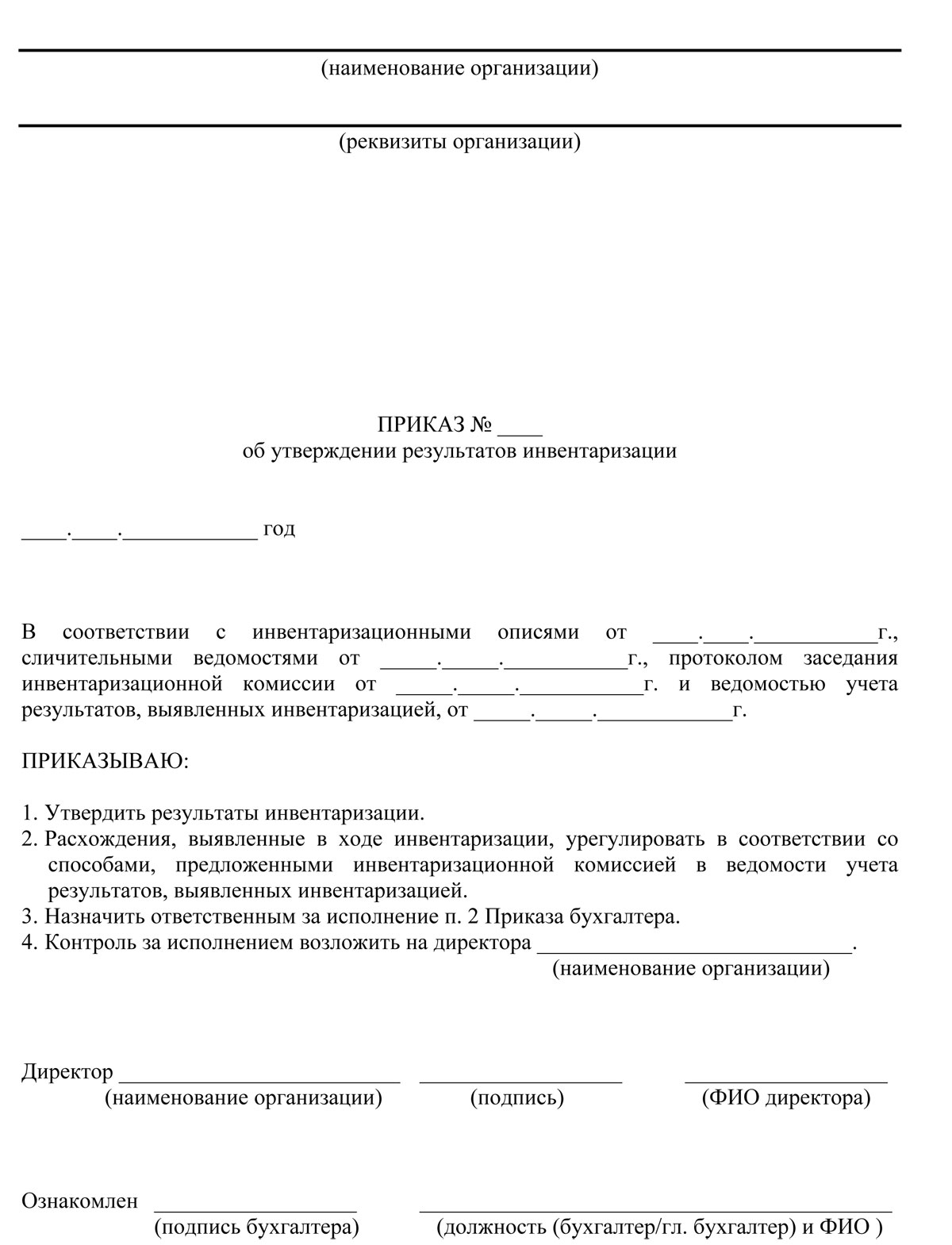

Отчет по итогам инвентаризации (образец приказа)

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Почему все необходимо оформить надлежащим образом

Это очень важный момент как для самой фирмы, так и для надзорных органов, которые формируют свое мнение о юрлице на основании этих данных. Если не утвердить выявленные расхождения официально, то у руководителя не будет достаточных оснований о взыскании убытков с лиц, по чьей вине эти потери возникли. Если у налоговых органов появятся вопросы о чистоте бизнеса, то вся документация может сыграть очень важную роль в доказательстве законного ведения дел.

Отражение инвентаризации в бухгалтерском учете если выявлена недостача

Если нехватка в пределах допустимой естественной убыли, то операции будут такого плана:

|

Д94—К10(41,43) |

Стоимость потерь списана |

|

Д20(25,26,44)—К 94 |

Аннулирована недостача в пределах нормы |

При превышении есть два варианта развития событий:

- Если виновное лицо установлено, взыскать компенсацию с него.

- Когда нет возможности выяснить виновника, либо невозможно обратить на него взыскание, убыток вписывается в графу прочие расходы.

|

Д94—К01(10,41,43,5) |

Стоимость ТМЦ списана |

|

Д73(76)—К94 |

Сумма утраченного отнесена на мат.ответственных |

|

Дт50 (51,70)—К73(76) |

Произведено взыскание |

|

Д91—К94 |

Убыток, превышающий необходимое значение, поставлен в прочие расходы |

Процедура составления акта по результатам инвентаризации если выявлен плюс

Вся рыночная стоимость обнаруженных ценностей вносится в бухотчетность как доход, полученный за указанный период ведения деятельности. Цену можно обосновать за счет открытой информации об аналогичной продукции, либо с привлечением эксперта по независимой оценке. Необходимо сделать запись:

|

Д01(10,41,43,50)—К91 |

Показаны и оприходованы излишки |

Заключение

Надеемся, что из нашей статьи вы получили необходимую информацию об интересующих вас вопросах.

Еще один совет: чтобы упростить себе жизнь, воспользуйтесь программным обеспечением и оборудованием от компании Клеверенс. Это позволит значительно упростить все процессы и сэкономить не только время, но и деньги. Ведь автоматизация контроля за складскими запасами реально уменьшает риск возникновения непредвиденных расходов. Мы с удовольствием проконсультируем вас по вопросам увеличения эффективности работы вашего предприятия с помощью автоматизированных систем. Подробнее >>

Теперь вы знаете, как итоги инвентаризации фиксируются в бух.отчетности и благодаря этому сможете избежать ошибок.

Вот как происходит процесс с помощью продукта «Склад 15» .

Количество показов: 46467

Отражение недостач

Недостача — фактическое отсутствие активов в распоряжении компании, при наличии данных об этих активах в учете. Возможно несколько вариантов возникновения недостач: хищение, порча, ошибки при оприходовании или списании и прочие.

При выявлении несоответствия учетных данных и фактического наличия активов необходимо первоначально выявить возможные причины расхождений. В частности, проследить все движения в учетных системах по недостающим активам. Если будет выявлено, что недостача образовалась из-за ошибки в бухгалтерском учете — необходимо внести соответствующие исправления.

Документальное оформление

При выявлении недостач необходимо оформить сличительные ведомости. Как правило, для этого используются унифицированные шаблоны, однако, допускается применение самостоятельно разработанных форм.

Сличительные ведомости могут быть совмещены с инвентаризационными описями, как в формах ИНВ-15 и ИНВ-16.

Для документального оформления недостач основных средств и НМА, можно использовать сличительную ведомость по форме ИНВ-18. Для ТМЦ — товаров, материалов и других запасов — используется специализированная форма ИНВ-19. Отчетные и инвентаризационные формы необходимо закрепить в учетной политике.

Готовые шаблоны документов — в МоемСкладе

Дополнительно можно оформить ведомость учета результатов, которая потребуется для обобщения результатов контрольных проверок разных активов. Она составляется по форме ИНВ-26. Решение о дальнейших шагах по урегулированию расхождений между учетными и фактическими данными удобнее принимать на основании одного документа, в котором содержатся сводные данные о выявленных недостачах.

После формирования необходимых ведомостей и описей потребуется составить протокол заседания инвентаризационной комиссии с пояснениями о выявленных недостачах и предложениями об урегулировании.

На основании протокола издается приказ об утверждении результатов инвентаризации, где фиксируются решения руководителя по каждой недостающей позиции.

Для безопасного отражения в налоговом учете дополнительно потребуется оформление следующих документов:

- Письменное обязательство виновного сотрудника о возмещении ущерба.

- Решение суда о взыскание ущерба с виновного лица.

- Документы, подтверждающие отсутствие виновных лиц и невозможность их установления (например, постановление об отказе в возбуждении уголовного дела).

- Документы, подтверждающие возникновение чрезвычайной ситуации.

В соответствии с официальной позицией Минфина в расходы по налогу на прибыль списать стоимость похищенных товаров можно при условии подтверждения факта хищения от уполномоченных органов государственной власти (МВД). Иные документы (инвентаризационные описи, объяснительные записки и прочие) не являются основаниями для признания в расходах себестоимости недостающих товаров.

Исключение: виновное лицо установлено и возместило ущерб. В этом случае стоимость товаров будет формировать внереализационные расходы, а полученные денежные средства — внереализационные доходы.

Сервис МойСклад — это все возможности управления торговлей в одном месте: кассовое приложение, товароучетная система, коммуникация с клиентами интеграция с бухгалтерскими программами и многое другое.

Попробовать бесплатно

Отражение в бухгалтерском учете

Недостачи в бухгалтерском учете отражаются в два этапа. Первоначально — стоимость недостающих активов списывается на счет 94, далее — в зависимости от причин недостач — выполняется закрытие этого счета.

Недостающие запасы и другие активы списываются со счетов, на которых они учитывались, по себестоимости учета. Возможны следующие записи:

Дт 94 — Кт 10, 41, 43… — списана стоимость недостающих запасов;

Дт 94 — Кт 16 — отражены отклонения (при использовании учетных цен);

Дт 94 — Кт 42 — сторнирована торговая наценка.

На основании оформленных документов выполняются проводки по закрытию счета 94:

Дт 20, 23, 29, 44 — Кт 94 — списание недостач не превышающих нормы естественной убыли;

Дт 91.2 — Кт 94 — списание сверх норм естественной убыли и ненормируемых активов;

Дт 91.2 — Кт 14 — сторно резерва под обесценение ТМЦ (если резерв создавался);

Дт 73.2,76 — Кт 91.1 — отражение дохода в виде возмещения от виновного лица.

Недостача основных средств отражается следующими проводками:

Дт 01.9 — Кт 01 — списание первоначальной стоимости недостающего ОС

Дт 02 — Кт 01.09 — списана накопленная амортизация

Дт 94 — Кт 01.9 — балансовая стоимость ОС отражена в составе недостачи

Дт 91.2 — Кт 94 — стоимость недостающего объекта списана в прочие расходы.

Налоговый учет недостач

Недостачи материалов и других ТМЦ, сформированные по естественным причинам (например, при транспортировке и/или хранении) и не превышающие нормы естественной убыли, можно списать в материальные расходы.

Расхождения между учетным и фактическим количеством материалов, готовой продукции и основных средств сверх норм естественной убыли (или при отсутствии этих норм) можно списать во внереализационные расходы только в некоторых случаях:

- Если недостача возникла из-за чрезвычайной ситуации (стихийное бедствие, пожар, авария на производстве) и есть подтверждающие документы.

- Если виновник утраты имущества был установлен (по решению суда или добровольно).

- Если виновное лицо установить не удалось и имеются документы, подтверждающие его отсутствие.

МойСклад

Все что нужно — в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики

Учет выявленных излишков

Излишки — превышение фактического количества материалов, товаров и иных активов над учетными данными, а также — наличие в распоряжении компании активов, которые не поставлены на учет.

Аналогично недостачам возможны разнообразные причины выявленных расхождений: ошибки в документах, потеря данных, злой умысел и прочие. Регулярное проведение инвентаризаций позволяет выявить излишки и своевременно поставить их на учет.

Какие документы потребуются

Факт обнаружения излишков оформляется сличительными ведомостями: либо унифицированными (ИНВ-18 или ИНВ-19), либо самостоятельно созданными шаблонами документов. Аналогично недостачам, для удобства анализа и принятия решений по выявленным расхождениям можно составить ведомость учета результатов инвентаризаций (ИНВ-26).

Все формы, используемые для документирования излишков, должны быть утверждены в учетной политике по бухгалтерскому учету.

Готовые шаблоны документов — в МоемСкладе

Для отражения излишков в налоговом учете потребуется справка или отчет оценщика с данными о рыночной стоимости выявленных активов. Формирование дополнительных документов не потребуется.

Бухгалтерский учет излишков

Выявление в результате инвентаризации неучтенных активов, как правило, связано с ошибками в бухгалтерском учете (например, неотражение в учете документов о поступлении ТМЦ). В этом случае необходимо по каждой выявленной номенклатуре провести анализ движений и первичных документов.

Если будет выявлена бухгалтерская ошибка — ее необходимо исправить в обычном порядке.

Если после проведенного анализа будет определено, что все бухгалтерские операции отражены корректно, и излишки образовались по другим причинам, потребуется оприходование активов на баланс компании. Стоимость ТМЦ и других видов излишков определяется по рыночной стоимости и отражается в прочих доходах в периоде за который проводится инвентаризация.

Например, если контроль остатков выполняется по состоянию на 31.12.2022, то прочий доход отражается этой же датой.

Выполняются следующие записи в бухгалтерском учете:

Дт 10,41,43 — Кт 91.1 — оприходование материальных ценностей (ТМЦ);

Дт 08 — Кт 91.1 — постановка на учет объектов незавершенного строительства;

Дт 01,03 — Кт 91.1 — приняты к учету основные средства.

МойСклад — все, что нужно для бизнеса, в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики.

Попробовать бесплатно

Отражение в налоговом учете

Излишки материалов, товаров и иных материальных ценностей и нематериальных активов необходимо учитывать в составе внереализационных активов. Для целей исчисления налога выявленные активы учитываются на дату оформления результатов инвентаризации.

Стоимость излишков определяется по актуальным рыночным ценам (без учета НДС). Компания может самостоятельно оценить выявленные активы или пригласить независимого оценщика. В обоих случаях потребуется оформить документы, подтверждающие стоимость. Это будет либо бухгалтерская справка, либо отчет оценщика.

Из этого правила предусмотрено исключение: права на результаты интеллектуальной деятельности, выявленные при инвентаризации в период с 2022 по 2024 годы включительно, не учитываются в составе доходов. Для малых компаний, включенных в специализированный реестр МСП бизнеса, льготный период больше — с 2022 по 2026 год.

Важно: если излишки появились вследствие учетной ошибки (например, из-за утраты документов), то необходимо исправить ее в налоговом учете. При необходимости — сформировать и представить в ИФНС уточненную налоговую декларацию. В этом случае доход от выявленных излишков не признается в учете.

МойСклад — мультисервис для бизнеса

Объединяйте все бизнес-процессы: производство, складской учет, продажи. Попробуйте, это бесплатно!

Остались вопросы?

Заполните заявку и наш специалист свяжется с вами:

С проведением инвентаризации товаров хотя бы раз сталкивался покупатель. Например, когда в рабочее время закрыт отдел или весь магазин, и висит табличка «Учет». Ее цель — найти расхождения по фактическому наличию товара с данными, которые находятся в учетной системе организации. Чтобы не останавливать продажи, многие магазины устраивают проведение инвентаризации и оформление ее результатов в выходной день или даже ночью. Разберем, как проводить переучет.

Инвентаризация пройдет быстрее с МоимСкладом — наше бесплатное приложение можно установить на терминалы сбора данных. Поставьте его на ТСД и пропикайте товары, направляя устройство на штрихкоды. Инвентаризационную опись и документ расхождений с расчетным количеством составлять не понадобится: они сформируются автоматически в МоемСкладе. А еще в нашем сервисе можно скачать все документы, которые могут вам пригодиться во время переучета: бланки и образцы приказа об инвентаризации, товарной описи, сличительной ведомости и другие. Все это полностью бесплатно. Зарегистрируйтесь и попробуйте МойСклад прямо сейчас!

Итак, с чего начать? Вы должны быть готовы к тому, что придется тратить дополнительные ресурсы — время и деньги. Сюда входит: отвлечение работников магазина от их основных обязанностей и дополнительные выплаты персоналу за сверхурочную работу, упущенная выгода от остановки торговли на срок проведения инвентаризации. Если компания состоит из одного человека и этот человек — вы, в ходе переучета вам придется выполнять несколько функций одновременно: директора, материально ответственного лица и бухгалтера. Поэтому каждому предпринимателю важно знать, как правильно провести инвентаризацию и оформить ее результаты.

Сроки проведения инвентаризации

Сроки проведения инвентаризации в России определяются Положением о бухгалтерском учете и отчетности. Проводить переучет обязательно:

- при передаче имущества организации в аренду, выкупе, продаже,

- перед составлением годовой бухгалтерской отчетности,

- при смене материально ответственных лиц (на день приемки-передачи дел),

- при установлении фактов хищений и порчи ценностей,

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями,

- при ликвидации (реорганизации) организации.

Как правило, в магазине и на складе инвентаризацию проводят каждый месяц — для контроля работы персонала и состояния учета товара в целом. Проводить эту процедуру нужно не только потому, что она обязательна. Используя такой механизм контроля работы вашей компании, вы сможете оценить качество работы сотрудников, вовремя выявить бракованный товар, убрать из ассортимента то, что по каким-то причинам не продается.

Порядок проведения инвентаризации

В рамках проведения инвентаризации в магазине и на складе, по сути, вам нужно пересчитать и оценить товар в наличии, заполнить инвентаризационную опись, в случае каких-то проблем — по качеству или количеству — оформить соответствующие акты, а далее — передать составленные опись и акты в бухгалтерию. Там на их основании будет составлена сличительная ведомость, которая отражает результаты инвентаризации по каждому товару. На последнем шаге оформляется ведомость учета результатов, содержащая обобщенные итоги. Потом издается приказ (распоряжение) об утверждении результатов инвентаризации и вносятся изменения в учет. Затем принимается решение о взыскании ущерба с материально ответственных лиц.

Процесс довольно сложный, особенно для новичков, поэтому мы разработали таблицу, которая наглядно подскажет вам, как проводить инвентаризацию.

| Этап | Действия | Документ (форма) |

|

Подготовка к инвентаризации и сбор комиссии |

Директор издает приказ и создает комиссию, в нее включает материально ответственное лицо и бухгалтера, если они есть. Если нет, то только самого себя, но в разных функциональных ролях. |

ИНВ-22 — Приказ о проведении инвентаризации. |

|

Проведение инвентаризации и фиксирование ее результатов |

Распечатывается инвентаризационная опись, члены комиссии пересчитывают остатки товара. Данные заносят в графу «Фактическое наличие». По завершении пересчета документ подписывают все члены комиссии. |

ИНВ-3 — инвентаризационная опись ТМЦ. |

|

Сверка фактического результата инвентаризации с данными учета |

Формируется сличительная ведомость. Заполняются акты и другие документы, которые поясняют расхождения между фактическим данными и учетными. Если у вас есть бухгалтер, сверку проводит он на основе инвентаризационной описи ИНВ-3. |

ИНВ-19 — сличительная ведомость результатов инвентаризации товарно-материальных ценностей. ИНВ-6 — акт инвентаризации ТМЦ, находящихся в пути. ИНВ-5 — инвентаризационная опись ТМЦ, принятых на ответственное хранение. ТОРГ-16 — акт о списании товаров. |

|

Подведение итогов инвентаризации, отражение их в учете |

Принимается решение о взыскании ущерба с виновных. Руководитель издает приказ об утверждении результатов инвентаризации — на его основании вносятся записи в бухучет. Одновременно составляется ведомость учета результатов инвентаризации. |

Приказ (распоряжение) об утверждении результатов инвентаризации. ИНВ-26 — Ведомость учета результатов, выявленных инвентаризацией. |

Ниже подробнее поговорим об обозначенных в таблице этапах.

Подготовка к инвентаризации и сбор комиссии

Начинается инвентаризация в магазине или на складе с издания приказа о проведении инвентаризации по форме ИНВ-22, который должны подписать руководитель или владелец торговой точки. Далее необходимо создать специальную комиссию, в которую должен обязательно входить бухгалтер и материально ответственное лицо, например, продавец или работник склада.

Разберем подробнее, как правильно проводить инвентаризацию. В торговых организациях, по закону, этот процесс начинается для продавцов и кладовщиков внезапно — работники не должны знать ничего до того, как в магазин или на склад придет комиссия. После этого продажа и перемещение товара, который попадает под инвентаризацию, запрещены. То есть либо надо закрыть весь склад или магазин, либо только проверяемый отдел и кассу при отделе. Инвентаризация склада и торговой точки отличаются тем, что подсчитать товар на складе намного тяжелее, чем на полках, поэтому требуется больше времени и усилий.

Подготовка к пересчету товара должна проводиться в присутствии всех членов комиссии. Для упрощения процесса в большом магазине можно составить план инвентаризации, например, по схеме расположения товара. В этом случае после пересчета можно прямо на ней фиксировать фактическое количество продукции. Этот способ удобен своей наглядностью.

Проведение инвентаризации и фиксирование ее результатов

При инвентаризации комиссия проверяет не только количество товара, но и его качество, сроки хранения и годности. Для фиксирования результатов обязательно формируются документ — опись фактического наличия ценностей по форме ИНВ-3, в котором перечисляются по группам все товары с указанием сорта, артикула и других характеристик, повышающих точность учета. В зависимости от видов продукции, представленной в магазине и лежащей на складе, в процедуру помимо пересчета вводятся процессы контрольного взвешивания, измерения и прочие.

Если учетные процессы в вашей организации автоматизированы, то проверка проходит быстрее — из системы распечатываются остатки товаров и сверяются с тем, что есть на полках и на складе. Так вы можете быстро обнаружить недостачу или излишки при инвентаризации. Для этого отлично подойдет МойСклад — удобная система учета, которая поможет максимально ускорить проверку.

Описи необходимо составлять в двух экземплярах: на основе одного бухгалтер составит сличительную ведомость, второй получит материально ответственное лицо. Если опись составляется вручную, то в ней не допускаются помарки. Неверные данные зачеркиваются одной чертой, над ними проставляются корректные цифры.

Исправления в документах при проведении инвентаризации и оформлении ее результатов должны быть согласованы со всеми членами комиссии и материально ответственными лицами и заверены их подписью.

Во время проверки также могут быть обнаружены ценности, не отраженные в учете. Эти излишки тоже нужно включать в опись.

Сверка фактических данных с учетными

По итогам проверки необходимо передать заполненные и подписанные всеми членами комиссии описи в бухгалтерию. Там будет проводиться сверка фактических остатков товара из описей с данными системы учета. Если бухгалтерии нет, то обязанности бухгалтера выполняет генеральный директор, и сверку нужно проводить ему. Если в магазине или на складе были выявлены отклонения по фактическому наличию, это необходимо отразить в сличительной ведомости результатов инвентаризации ТМЦ по форме ИНВ-19. Ее обязательно подписывает и материально ответственное лицо.

Если товары находятся в пути, на хранении не на месте проведения инвентаризации или испорчены, то оформляются документы:

- ИНВ-6 — акт инвентаризации ТМЦ, находящихся в пути;

- ИНВ-5 — инвентаризационная опись ТМЦ, принятых на ответственное хранение;

- ТОРГ-15 — акт о порче, бое;

- ТОРГ-16 — акт о списании товаров.

Иногда во время проверки некоторые товары еще не доставлены в магазин — в этом случае требуется заполнить бланк акта ИНВ-6. Продукция, которая хранится на складах других организаций, указывается в форме ИНВ-5.

На испорченные товары, не подлежащие дальнейшей реализации, в том числе из-за срока годности, составляется акт о списании по форме ТОРГ-16. Он заполняется в трех экземплярах: для материально ответственного лица, бухгалтерии и подразделения, где проводится инвентаризация.. Подписать его должны все члены комиссии. При порче, бое, ломе товара заполняется ТОРГ-15 — на товары, которые можно уценить или списать. Оформить документ нужно в трех экземплярах, утверждает его руководитель организации.

Подведение итогов инвентаризации, отражение их в учете

На этом этапе, когда есть четкая картина по отклонениям, руководитель издает приказ об утверждении результатов инвентаризации. На его основании можно взыскать ущерб с виновных лиц, внести соответствующие записи в бухучет.

Параллельно с этим в ведомость учета результатов ИНВ-26 бухгалтер вносит все итоговые цифры по колонкам: излишки, недостачи, испорченные товары, фиксирует пересортицу, разносит по колонкам суммы естественной убыли, сумму, которую нужно списать с виновных лиц и сумму сверх норм естественной убыли. Документ подписывается всеми участниками процесса. После этого у владельца или бухгалтерии есть законные основания взыскать убытки с виновных лиц. Процесс инвентаризации документально завершен.

Излишки и недостача при инвентаризации

Выявленные расхождения — излишки или недостачи — нужно оформить как приход или расход. Иногда недостача при инвентаризации списывается как воровство покупателей или погрешности учета — по установленным нормам. Существенную для организации недостачу оплачивает материально ответственное лицо. Подробнее о списаниях читайте в нашей статье.

При инвентаризации иногда выявляется пересортица — это одновременный излишек и недостача товаров одного наименования, но разного сорта. Например, по данным учета в остатках числятся 6 коробок риса «Басмати» и 4 риса «Кубанский». При проведении инвентаризации выяснилось, что фактически есть 3 «Басмати» и 7 «Кубанский». Такая ситуация означает, что произошла пересортица.

В этом случае надо разобраться, одинаковы ли товары по цене.В учете суммы превышения недостачи над излишками списываются на финансовые результаты, соответственно, вам придется оштрафовать невнимательного продавца или кладовщика. В любом случае, даже если урон организации не был нанесен, пересортицу нужно отразить в вашей учетной системе для обеспечения качества данных.

Инвентаризация товаров с помощью специальных программ и сервисов

Мы уже говорили, что автоматизация учета упрощает проведение инвентаризации. Вы всегда знаете, сколько товара должно быть в магазине или на складе. При введении фактических данных вы сможете быстро увидеть недостачи и излишки: как в штуках, так и в деньгах.

Но закрывать точку или отдел на инвентаризацию — значит все равно на время останавливать продажи, поэтому важно провести ее как можно быстрее. Эту проблему можно решить, если сделать переучет автоматическим. Для этого нужно нужно связать программу, в который вы ведете учет — например, МойСклад — с с терминалом сбора данных. Во время инвентаризации просто сканируйте штрихкоды товаров на складе. Проверять расхождения будет система — автоматически, без вашего участия. В конце МойСклад выдаст готовую инвентаризационную опись. Настроить этот автоматический процесс очень просто — читайте инструкцию. Не понадобится даже носить с собой ноутбук и огромное количество бумаг: достаточно просто смартфона — у МоегоСклада есть удобные и бесплатные мобильные приложения, в которых можно проводить инвентаризацию товаров.

При приемке товара кладовщик может неправильно его оприходовать, кассир — ошибиться, отпуская товар покупателю, или при поставке никто не проверит комплектацию заказа. Из-за этого возникает пересортица, лишняя бумажная волокита, а товар приходится возвращать поставщикам. Выход — сделать так, чтобы комплектация проверялась автоматически. Это возможно в МоемСкладе: сервис сам найдет расхождения в заказах покупателей и поставщиков или, например, при перемещении товара со склада в торговый зал. Можно сверять не только количество, но и коды маркировки с документами. Как это сделать — читайте здесь.

А еще в МоемСкладе можно скачать или заполнить онлайн все документы для инвентаризации: бланки ИНВ-3, ИНВ-5, ТОРГ-16, образцы приказа, товарной описи, сличительной ведомости ИНВ-26 и другие. Все это бесплатно — попробуйте прямо сейчас!

Добавить в «Нужное»

Проводки по инвентаризации

Мы рассматривали в отдельной консультации понятие инвентаризации, а также случаи, когда ее проведение обязательно. А какие делаются проводки по результатам инвентаризации?

Бухгалтерский учет результатов инвентаризации

Итоги инвентаризации оформляются первичными учетными документами, форму которых организация может разработать самостоятельно и закрепить в своей Учетной политике для целей бухгалтерского учета. А можно воспользоваться формами, приведенными в Постановлениях Госкомстата РФ от 18.08.1998 № 88, от 27.03.2000 № 26.

Так, например, по основным средствам результаты инвентаризации оформляются следующими бухгалтерскими документами по формам, утвержденным Госкомстатом РФ:

- Инвентаризационная опись основных средств (форма № ИНВ-1) – на все проверяемые основные средства;

- Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов (форма № ИНВ-18), Ведомость учета результатов, выявленных инвентаризацией (форма № ИНВ-26) – на основные средства, по которым выявлены отклонения от данных учета.

Отражение инвентаризации в бухгалтерском учете

Напомним, что выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в следующем порядке (п. 28 Приказа Минфина от 29.07.1998 № 34н):

| Тип расхождения | Порядок бухгалтерского учета |

|---|---|

| Излишек | Оприходование по рыночной стоимости на дату проведения инвентаризации с отнесением на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации |

| Недостача в пределах норм естественной убыли | Отнесение на издержки производства или обращения (расходы) |

| Недостача сверх норм естественной убыли | Отнесение за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации |

Инвентаризация: бухгалтерские проводки

В случае, если выявлены излишки при инвентаризации, проводки формируются следующие:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Выявлены излишки основных средств в результате инвентаризации | 08 «Вложения во внеоборотные активы» | 91-1 «Прочие доходы» |

| При инвентаризации выявлены излишки материалов | 10 «Материалы» | |

| Выявлены излишки товаров при инвентаризации | 41 «Товары» |

Если, например, выявлены излишки в кассе, проводка будет следующая:

Дебет счета 50 «Касса» — Кредит счета 91-1

Таким образом, если выявляются излишки проводка строится как дебет счетов учета имущества, на которых оно учитывается, и кредит счета 91-1.

Бухгалтерские проводки по инвентаризации в случае выявления недостач:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Выявлена недостача материалов в результате инвентаризации | 94 «Недостачи и потери от порчи ценностей» | 10 «Материалы» |

| При инвентаризации выявлена недостача основных средств | 01 «Основные средства» | |

| Выявлена недостача готовой продукции при инвентаризации | 43 «Готовая продукция» | |

| Списана недостача в пределах норм естественной убыли | 20 «Основное производство» 25 «Общепроизводственные расходы» 44 «Расходы на продажу» и др. |

94 |

| Списана недостача ценностей сверх норм убыли при наличии виновных лиц | 73 «Расчеты с персоналом по прочим операциям» | |

| Списана недостача ценностей сверх норм убыли, если виновные лица не установлены или во взыскании с них отказано судом | 91-2 «Прочие расходы» |

![]() Форум для бухгалтера:

Форум для бухгалтера: