From Wikipedia, the free encyclopedia

The marginal propensity to save (MPS) is the fraction of an increase in income that is not spent and instead used for saving. It is the slope of the line plotting saving against income.[1] For example, if a household earns one extra dollar, and the marginal propensity to save is 0.35, then of that dollar, the household will spend 65 cents and save 35 cents. Likewise, it is the fractional decrease in saving that results from a decrease in income.

The MPS plays a central role in Keynesian economics as it quantifies the saving-income relation, which is the flip side of the consumption-income relation, and according to Keynes it reflects the fundamental psychological law. The marginal propensity to save is also a key variable in determining the value of the multiplier.

Calculation[edit]

MPS can be calculated as the change in savings divided by the change in income.

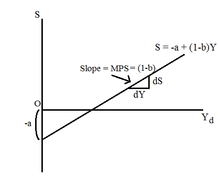

Or mathematically, the marginal propensity to save (MPS) function is expressed as the derivative of the savings (S) function with respect to disposable income (Y).

where, dS=Change in Savings and dY=Change in income.

where, dS=Change in Savings and dY=Change in income.

[2][3]

Value[edit]

Also, marginal propensity to save is opposite of marginal propensity to consume.

Slope of saving line[edit]

Multiplier effect[edit]

Mathematical implication[edit]

The end result is a magnified, multiplied change in aggregate production initially triggered by the change in investment, but amplified by the change in consumption i.e. the initial investment multiplied by the consumption coefficient (Marginal Propensity to consume).

The MPS enters into the process because it indicates the division of extra income between consumption and saving. It determines how much saving is induced with each change in production and income, and thus how much consumption is induced. If the MPS is smaller, then the multiplier process is also greater as less saving is induced, but more consumption is induced, with each round of activity.[4]

Thus, in this highly simplified model, total magnified change in production due to change in an autonomous variable by $1

=

Measuring the multiplier[edit]

See also[edit]

- Marginal propensity to consume

- Marginal propensity to import

- Average propensity to consume

- Average propensity to save

- Fundamental psychological law

Notes[edit]

- ^ Blanchard, O. (2006). Macroeconomics. (Fourth ed., p. 59). Pearson Education Inc.

- ^ Robert Marks, «Macroeconomics for manager», Lecture Series, March 1997, Australian Graduate School of Management, University of New South Wales

- ^ «Induced Savings», AmosWEB LLC, Economic WEB*pedia,2010-2011.[Accessed: November 8, 2011] Web.

- ^ «AmosWEB is Economics: Encyclonomic WEB*pedia».

External links[edit]

- «Marginal propensity to save» Encyclopædia Britannica. Encyclopædia Britannica Online. Encyclopædia Britannica Inc., 2011. Web.

- «Marginal Propensity to save», AmosWEB LLC, Economic WEB*pedia,2010-2011.[Accessed: November 8, 2011] Web.

За средней склонностью населения к потреблению и сбережению стоят колебания, как самого дохода, так и настроения людей, поэтому важно знать, как человек реагирует на изменение своего дохода – какую долю из этой части дохода люди потребляют и какую, накапливают. Для этой цели применяются показатели предельной склонности.

Предельная склонность потреблению (marginal propensity consumption — MPC) выражает отношение любого изменения в потреблении к тому изменению величины дохода, которое вызвало изменение потребление:

MPC = (ΔC/ΔY)*100%

Предельная склонность к сбережению(marginal propensity saving — MPS) определяется как отношение изменения сберегаемой части к изменению дохода:

MPS = (ΔS/ΔY)*100%

Предельная склонность к сбережению отражает отношение любого изменение сбережения к тому изменению в доходе, которое его вызвало. Если потребление и сбережение равны приросту дохода, то прирост потребления и прирост сбережения равны приросту дохода.

ΔC+ΔS = Δ Y

MPC+MPS = (ΔC/ΔY)+ (ΔS/ΔY) = (Δ(С+S)/ΔY) = (ΔY/ΔY) =1

MPC+MPS = 1

MPC = 1-MPS

MPS = 1-MPC

Сумма MPC и MPS для любого изменения в доходе после уплаты налогов должна всегда быть равной единице. То есть прирост дохода может идти либо на потребление, либо на сбережения. Поэтому потребленная доля (MPC) и сбереженная доля (MPS) должны использовать весь прирост дохода. Величины MPC и MPS всегда колеблются в пределах прироста дохода – в этом проявляется их взаимосвязь и взаимозависимость.

Влияние дохода на склонность людей к потреблению и сбережению является предметом постоянного научного исследования, поскольку меняются условия, меняется сама жизнь, а это порождает различные новые концептуальные подходы. Традиционный подход сводится к тому, что по мере роста дохода растет склонность к сбережению и уменьшается склонность к потреблению. В настоящее время многие экономисты полагают, что для экономики в целом MPC и MPS относительно постоянны.

До этого рассматривалась зависимость потребления и сбережения от дохода. Но помимо дохода корректирующее воздействие на MPC и MPS оказывают и другие факторы.

1.Уровень цен. Рост уровня цен и падение курса национальной валюты, уменьшает потребление, снижение уровня цен его увеличивает.

2. Налогообложение. Поскольку налоги выплачиваются частично и за счет потребления и частично за счет сбережений, поэтому рост налогов приведет к уменьшению как потребления , так и сбережения.

3. Богатство. Чем больше в семье накопленного богатства (недвижимости, ценных бумаг, золота, антиквариата) тем больше величина потребления и меньше величина сбережений.

4. Ожидания. Если ожидается повышение цен, то потребление растет, а сбережения падают.

Обобщая индивидуальные стремления отдельных людей, можно перейти к расчету MPC и MPS на макроэкономическом уровне.

Предельная склонность к сбережениям (MPS) используется экономистами для количественной оценки взаимосвязи между изменениями доходов и изменениями сбережений. Это относится к той доле повышения заработной платы, которую потребитель экономит, а не использует для потребления товаров и услуг.

Ключевые выводы

- Предельная склонность к сбережениям (MPS) — это экономическая мера того, как сбережения меняются при изменении дохода.

- Он рассчитывается путем простого деления изменения сбережений на изменение дохода.

- Более крупный MPS указывает на то, что небольшие изменения дохода приводят к большим изменениям сбережений, и наоборот.

Какова предельная склонность к сбережению?

Предельная склонность к сбережению — это часть каждого дополнительного доллара дохода семьи, который сохраняется. MPS показывает, что весь сектор домашних хозяйств делает с дополнительным доходом — в частности, процент сбереженного дополнительного дохода.

Поскольку сбережения являются дополнением к потреблению, MPS отражает ключевые аспекты деятельности домохозяйства и его потребительских привычек. Выражается в процентах. Например, если предельная склонность к сбережению составляет 10%, это означает, что из каждого дополнительного заработанного доллара экономится 10 центов.

MPS отражает сумму сбережений или утечку дохода из экономики. Утечка — это часть дохода, которая не возвращается в экономику за счет покупок, товаров и услуг. Чем выше доход для человека, тем выше MPS, поскольку способность удовлетворять потребности увеличивается с доходом.

Другими словами, вероятность того, что каждый дополнительный доллар будет потрачен, снижается по мере того, как человек становится богаче. Изучение MPS помогает экономистам определить, как рост заработной платы может повлиять на сбережения.

Как рассчитывается предельная склонность к сбережению

MPS чаще всего используется в кейнсианской экономической теории. Он рассчитывается простым делением наблюдаемого изменения сбережений на изменение дохода:

- МПС = ΔS / ΔY

Где:

- ΔS — это изменение сбережений, а ΔY — изменение дохода.

Если доход изменяется на доллар, то сбережения изменяются на величину предельной склонности к сбережению. Предельная склонность к сбережениям на самом деле является мерой наклона линии сбережений, которая создается путем нанесения изменения дохода на горизонтальную ось x и изменения сбережений на вертикальной оси y. Наклон линии сбережений изображается изменением сбережений и изменением дохода или изменением по оси Y, деленным на изменение по оси X.

Таким образом, если потребители откладывают 20 центов на каждый рост дохода на 1 доллар, MPC будет 0,20 (0,20 / 1 доллар). Значение предельной склонности к сбережениям всегда колеблется от нуля до единицы, где ноль означает, что изменения в доходе вообще не влияют на сбережения.

Пример

Например, предположим, что доход инженера изменился на 100 000 долларов по сравнению с предыдущим годом из-за повышения заработной платы и бонусов. Инженер решает, что они хотят потратить 50 000 долларов из увеличения дохода на новую машину и сэкономить оставшиеся 50 000 долларов. В результате предельная склонность к сбережениям составляет 0,5, которая рассчитывается путем деления изменения сбережений в размере 50 000 долларов на изменение дохода на 100 000 долларов.

Следовательно, на каждый дополнительный доллар дохода сберегательный счет инженера увеличивается на 50 центов.

Склонность к потреблению и сбережению

Для того чтобы

выяснить, от чего зависит угол наклона

функций потребления и сбережения,

необходимо ознакомиться с показателями,

характеризующими тенденции изменения

потребления и сбережения по мере роста

доходов. Это так называемые склонность

к потреблению и к сбережению.

Названные понятия введены Дж.

М. Кейнсом,

который писал по поводу одного из них:

«Основной психологический закон, на

который мы можем положиться не только

«apriori», исходя из нашего знания человеческой

природы, но и на основании детального

изучения опыта, состоит в том, что люди

склонны, как правило, увеличивать свое

потребление с ростом дохода, но не в той

мере, в какой растет доход»2.

Итак, показатели,

отражающие психологический фактор и

характеризующие склонность населения

к потреблению и сбережению, можно

выразить следующим образом.

Средняя склонность

к потреблению и сбережению:

а) средняя

склонность к потреблению

(average propensity

to consume

APC),

исчисляемая по формуле

![]()

показывает, какая

часть располагаемого

дохода

используется на потребление;

б) средняя

склонность к сбережению

(average propensity

to save

APS), исчисляемая

по формуле

![]()

показывает, какая

часть располагаемого дохода используется

на сбережения.

Показатели, которые

мы описали выше, важны для характеристики

тенденций в потребительских расходах.

Так, по мере роста располагаемого дохода

доля дохода, направленная на потребление,

уменьшается, т. е. АРС

уменьшается, а APS,

напротив, увеличивается, что отражает

ситуацию увеличения сбережений у

потребителей по мере роста дохода

богатые люди имеют больше возможности

сберегать, чем бедные. Однако такая

тенденция наблюдается в краткосрочном

периоде. В долгосрочном плане APC

и APS,

как правило, стабилизируются, отражая

относительную устойчивость потребительского

поведения при отсутствии «форс-мажорных»

обстоятельств.

Предельная склонность к потреблению и сбережению

Но возникает

вопрос, что происходит с потреблением

и сбережением,

когда изменяется доход.

Для ответа на него используются

показатели, характеризующие реакцию

потребителя на изменение дохода.

Предельная

склонность к потреблению и сбережению:

а) предельная

склонность к потреблению

(marginal

propensity to consume

MPC), исчисляемая

по формуле

![]()

показывает, какая

часть прироста дохода (Y)

используется на прирост потребления

(С)

или какова доля прироста расходов на

потребление при любом изменении

располагаемого дохода;

б) предельная

склонность к сбережению

(marginal

propensity to save

MPS), исчисляемая

по формуле

![]()

показывает, какая

часть прироста дохода (Y)

используется на прирост сбережения

(S)

или какова доля прироста расходов на

сбережения при любом изменении

располагаемого дохода.

Сумма предельной

склонности к потреблению (МРС)

и предельной склонности к сбережению

(MPS)

для любого изменения дохода всегда

равна единице:

![]()

Это дает возможность

выражать один показатель посредством

другого:

MPC

MPS

1, или MPS

1

MPC.

Показатели

предельной склонности к сбережению

(MPS)

и предельной склонности к потреблению

(MPC)

не менее значимы при анализе

макроэкономического

равновесия,

чем предельные величины в микроэкономике,

в которой маржинализм

стал основным методом анализа.

Так, функции

потребления и сбережения с использованием

показателей MPC

и MPS

могут быть представлены в следующем

виде.

Функция

потребления:

С

с

MPC(Y

T),

где с

автономное потребление, величина

которого не зависит от размеров дохода;

MPC

предельная склонность к потреблению;

Y

доход;

T

налоговые отчисления.

Функция

сбережения:

S

s

MPS(Y

T),

где s

автономные сбережения;

MPS

предельная склонность к сбережению.

Если рассматривать

функции потребления и сбережения как

непрерывно дифференцируемые, то MPC

и MPS

есть не что иное, как производные этих

функций (С/Y;

S/Y).

Данные показатели и будут определять

крутизну (tg угла наклона) функций

потребления и сбережения (cм. рис. 2.7,

2.8).

Юлия Лайши

Эксперт по предмету «Микро-, макроэкономика»

преподавательский стаж — 5 лет

Задать вопрос автору статьи

Определение склонности к сбережению

Определение 1

Сбережение – это часть дохода экономического агента, которая не уходит на удовлетворение его потребностей в благах.

Термины потребления и сбережения были введены в экономику известным ученым экономистом Джоном Менардом Кейнсом. Эти показатели отражают факт использования доходов отдельными индивидами. Склонность к потреблению определяется как зависимость между доходом экономического агента и объемом потребления. Кейнс вывел закон социально-психологического поведения индивида, который гласит, что потребление растет или уменьшается в зависимости от изменений дохода. При этом отмечается, что зависимость является менее интенсивной, чем колебания дохода. Можно сказать, уменьшение потребления происходит на фоне увеличения дохода.

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 3 000 ₽

Величину сбережений так же определяет доход. Его зависимость выражается через формулу:

$S = f(Y)$, где $Y$ – доход, а $S$ – сбережение.

Отношение $S$ к $Y$ выражает среднюю склонность к сбережению. В реальной жизни богачи сберегают больше средств, чем менее состоятельные слои населения. Отсюда можно заключить, что сбережение представляет собой растущую функцию от дохода.

Предельная склонность к сбережению и ее график

Функциональную зависимость между сбережениями и доходом можно показать графически:

Рисунок 1. Функциональную зависимость между сбережениями и доходом . Автор24 — интернет-биржа студенческих работ

Каждая точка графика показывает, сколько готово сберегать общество при определенном уровне доходности.

«Предельная склонность к сбережению» 👇

Существует такое понятие как предельная склонность к сбережению. Она выражает зависимость между доходами экономического агента и сбережениями, которые он делает. Она рассчитывается по формуле:

$MPS$ = Изменение в норме сбережения / Изменение дохода

Замечание 1

Стоит отметить, что сумма предельных показателей сбережения и потребления всегда равна единице, так как эти величины являются взаимозависимыми. Увеличение дохода может идти либо на сбережение, либо на изменение объема потребления. Как правило, та часть дохода, которая не расходуется на приобретение благ, идет в сбережения.

Парадокс склонности к предельной бережливости

Кривая склонности к предельному сбережению может изменяться в зависимости от следующих параметров:

- Богатство, напрямую влияет на уровень сбережения и потребления. Как правило, ведет к уменьшению сбережения.

- Изменение уровня цен ведет к изменению уровня потребления, а значит, склонности к сбережению.

- Психологическим фактором являются ожидания индивида относительно изменений на рынке, своих доходов.

- Задолженность индивида может привести к снижению потребления, так как необходимо оплачивать свои прошлые покупки. При этом, если задолженность низкая, то индивид может резко увеличить сбережения.

- Регулирование экономики с помощью налогообложения так же приводит к перемещению кривых сбережения и потребления.

Существует парадокс бережливости. Он говорит о том, что при определенных условиях в экономике склонность общества к сбережению снижается. Для отдельного индивида сбережение – это увеличение личного богатства. Однако, в масштабах общества может возникнуть обратный эффект. Увеличение сбережений ведет к уменьшению доходов как самого индивида, так и тех субъектов, что с ним взаимодействуют. В макроэкономическом аспекте это повлияет на сокращение потребления, а значит, объема производства, инвестирования в экономику.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме