Риск отдельного актива или портфеля можно измерить — в абсолюте или относительно какого-то инструмента. Вот несколько распространенных метрик, которые используют профессиональные финансисты.

Это не все метрики — есть и другие, например коэффициенты информации, Сортино и Трейнора. Некоторые мы разбирали в статье про индикаторы инвестиционной привлекательности активов.

📊 Стандартное отклонение доходности

Это квадратный корень из дисперсии — разброса значений относительно среднего. Чем больше отклонение, тем выше риск. Это удобная метрика, поскольку риск измеряется в тех же единицах, что и данные в его основе.

Считается, что в выборке в 68% случаев значение отличается от среднего максимум на одно стандартное отклонение, в 95% случаев — на два, в 99% — на три. Например, если в среднем доходность рынка акций США была 10% годовых при стандартном отклонении 15%, то в отдельный год доходность с вероятностью 68% будет от −5 до 25% (10% ± 15%). Но это лишь ориентир, а не жесткое правило

📈 Бета

Показывает, как актив или портфель ведет себя относительно эталона — бенчмарка. Для американских акций эталон обычно индекс S&P 500, для российских — индекс Мосбиржи.

Если бета выше единицы, то актив движется в одну сторону с эталоном, но сильнее. При бете от нуля до единицы — в одну сторону, но слабее.

При бете до −1 актив движется в другую сторону, но слабее, а если бета ниже −1, то актив движется в другую сторону и сильнее, чем эталон

➗ Коэффициент Шарпа

Показывает доходность портфеля с поправкой на риск. Чем выше коэффициент Шарпа, тем лучше: инвестор получает больше доходности на единицу риска.

Считается так: (Доходность портфеля − Безрисковая процентная ставка) / Стандартное отклонение доходности.

В роли безрисковой ставки может быть, например, доходность векселей казначейства США или ставка ЦБ РФ — смотря для каких активов нужен расчет

💼 Value at risk (VaR)

Стоимостная мера риска — это оценка максимального значения ожидаемых убытков в течение определенного периода, например дня или месяца, при заданном уровне вероятности.

Например, аналитики рассчитали, что однодневный VaR портфеля акций в 95% равен 3 млн рублей. Значит, за день портфель с вероятностью 95% подешевеет не более чем на 3 млн. И лишь с вероятностью 5% убыток за день превысит 3 млн

💸 Shortfall risk

Это риск дефицита, то есть риск того, что стоимость портфеля или его доходность упадет ниже минимально допустимого уровня в течение определенного времени.

Оптимальный портфель должен иметь пониженный риск дефицита и высокий коэффициент безопасности (safety-first ratio). Последний считается так: (Ожидаемая доходность портфеля − Минимально приемлемый уровень доходности) / Стандартное отклонение доходности

💎 Как разобраться, куда вложить

Читайте нашу рассылку для начинающих и опытных инвесторов. Каждый понедельник рассказываем, куда вложить деньги, чтобы получить доход, и как не отдать их мошенникам

Посмотреть многие метрики можно, например, в сервисе Portfolio Visualizer, про который у нас есть статья, или в сервисе Capital Gain

Вот что еще мы писали о риске при вложении денег:

1. Как измерить риск инвестиций.

2. Основные риски пенсионного портфеля.

3. Что значат альфа и бета в инвестировании.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique

Трейдинг21 октября 2020 в 08:0038 079

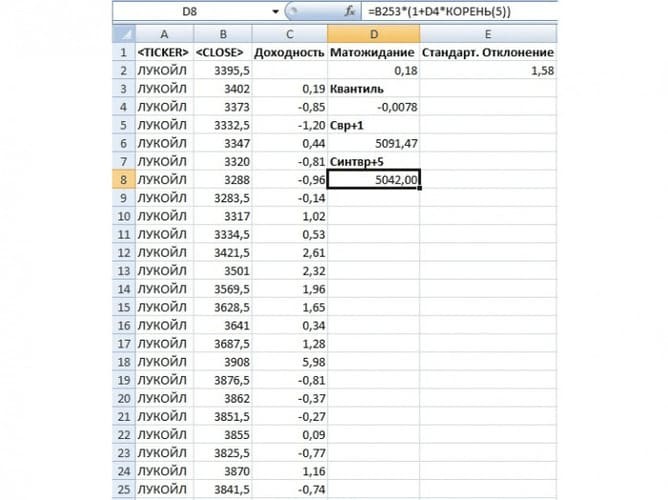

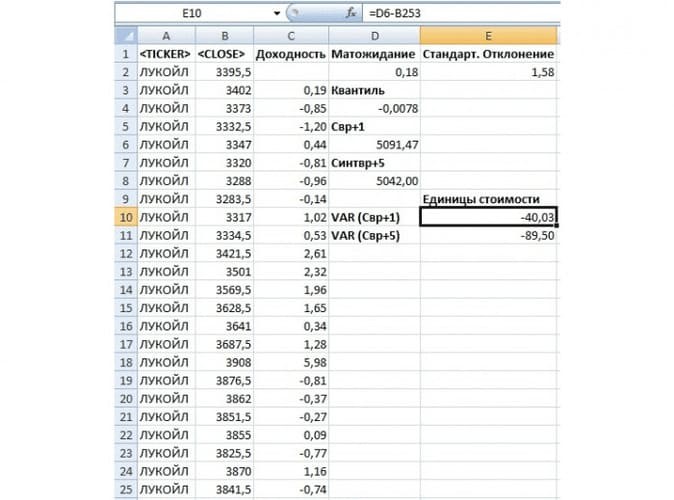

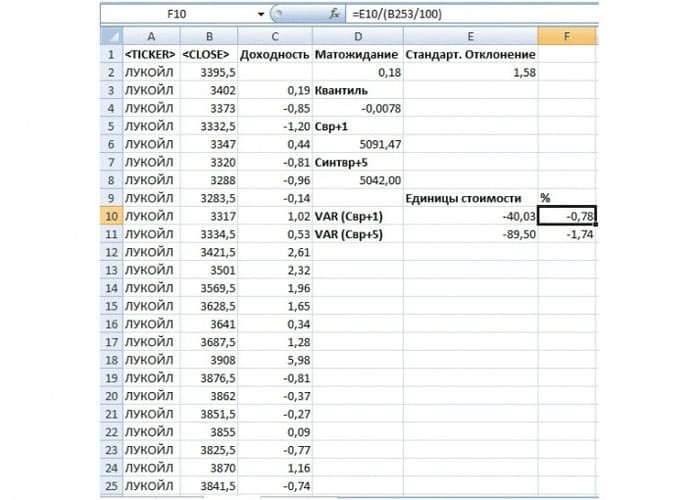

Формулы для расчёта в Excel

Разновидности риска

Метод VAR

Рис. 1. Список авторизованных вендоров

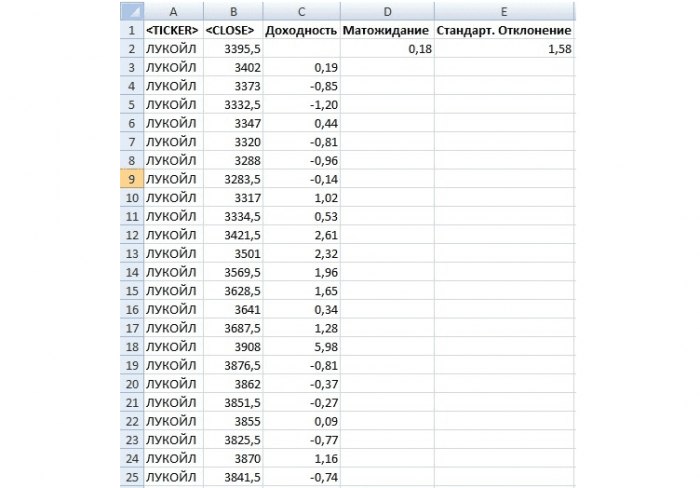

Рис. 2. Вычисление математического ожидания и стандартного отклонения

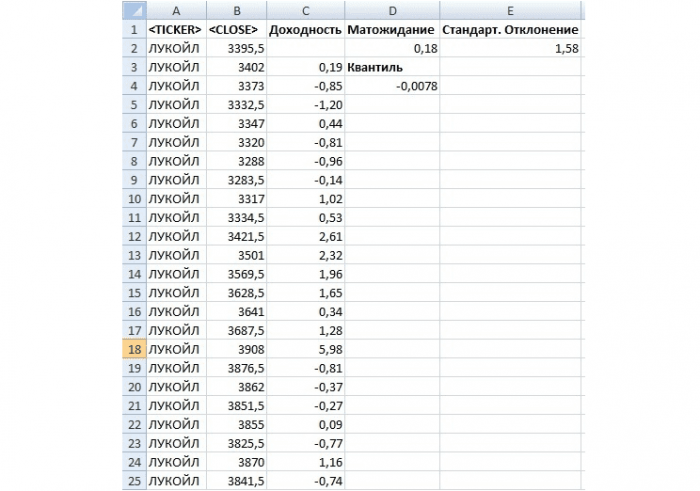

Рис. 3. Определение квантиля

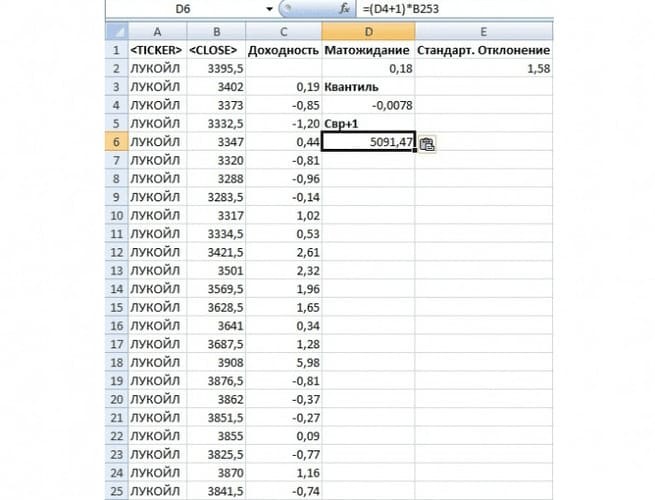

Рис. 4. Определение минимальной стоимости акции с вероятностью 99% на следующий день

Рис. 5. Определение минимальной стоимости акции с вероятностью 99% через пять дней

Рис. 6. Определение риска ценового изменения на следующий день и через пять дней

Больше интересных материалов

Мы используем сокращенный перевод статьи Morningstar, чтобы обсудить процесс определения приемлемого уровня риска и в конечном счете — структуры портфеля.

Если вы задумываетесь об инвестировании, определение приемлемого уровня риска должно быть главным приоритетом. Финансовый риск часто пугает, особенно если вы не привыкли рисковать в обычной жизни. Но при инвестировании больший риск часто сопряжен с большей возможной доходностью в долгосрочном периоде. Итак, рискнуть придется, но важно определить ту степень риска, которая будет комфортна для вас. Если выбрать слишком высокий риск, стоимость инвестиций может упасть именно тогда, когда они понадобятся. При недостаточном уровне риска инвестиционный портфель недополучит доходность, а инвестор столкнется с главным риском — невозможностью достигнуть собственных целей.

Чтобы определить уровень риска, можно использовать три понятных шага.

Шаг 1. Определите цель

Во-первых, определить, количественно измерить и расставить по приоритетам инвестиционные цели. Это важно, потому что разные цели, имеют разные временные рамки и требуют разных уровней риска. Например, целью может быть создание запаса средств, чтобы преодолеть непредвиденную ситуацию («накопить на черный день»), формирование капитала для раннего выхода на пенсию, покупка автомобиля или недвижимости.

Определить цели — задача непростая. Чтобы ее решить, ответим на ряд вопросов, к примеру, таких: когда я выйду на пенсию и какой ежемесячный доход мне будет нужен? Нужно ли покупать квартиру, если да, то когда и сколько она будет стоить? Затем расставим эти цели по приоритетам и начнем откладывать деньги для их достижения. Сложно сразу ответить на эти вопросы четко, но нужно постараться сделать по возможности точную оценку поставленных целей. Кроме того, можно вернуться и уточнить параметры цели чуть позже.

Шаг 2. Оцените допустимую степень риска, чтобы определить аллокацию риска вложений

Risk capacity — способность принимать риск. Этот показатель поможет понять комфортный уровень риска, который можно принять, чтобы максимизировать возможность достижения цели в зависимости от того, насколько вы к ней близки по времени. Если до цели далеко, можно спокойно справиться со снижением стоимости портфеля на коротких промежутках. Такие просадки сглаживаются со временем, и, как правило, инвесторы, согласившись на более высокий риск, получают более высокую доходность. Другими словами, инвесторы с высокой способностью принимать риск — те, у кого долгий инвестиционный горизонт, — выбирают инструменты с премией за риск, чтобы максимизировать доходность и результат в долгосрочном периоде.

Инвестиции сроком 10 лет и более считаются долгосрочными, это, например, накопления на пенсию. Обратите на это внимание, в России можно часто услышать от частного инвестора: «У меня долгосрочные цели — больше года». Инвесторы, которым по 20—30 лет, далеки от выхода на пенсию и спокойно могут вкладывать средства в рисковые инструменты, которые приносят повышенную доходность в долгосрочном периоде, но связаны с высоким риском.

Morningstar’s Lifetime Allocation Indexes дают отправную точку для распределения активов инвесторами. Например, если в запасе 40 лет до пенсии, можно распределить капитал так: около 90% — в акциях и 10% — в облигациях и инструментах денежного рынка, но эти цифры должны меняться по мере того, как портфель становится более консервативным с течением времени. Кроме того, можно настроить уровень риска в зависимости от степени агрессивности портфеля, который вам нужен, оставаясь в рекомендуемом диапазоне риска.

Между тем для достижения краткосрочных и среднесрочных целей требуется меньший уровень риска, потому что у портфеля меньше времени на восстановление, если рынки упадут. Таким образом, для достижения краткосрочной цели в портфеле должно быть больше облигаций и инструментов денежного рынка, но распределение сильно варьируется в зависимости от конкретного временного горизонта. При формировании портфеля сроком два года или меньше, как правило, используются только инструменты денежного рынка. С другой стороны, портфель с горизонтом около 10 лет включает в себя акции. Распределение активов «от Морнингстар» не является подходящим для всех, потому что неизвестно, как поведут себя рынки в будущем, и у каждого инвестора собственные цели, ограничения и обстоятельства. Нужно выбрать такое распределение активов, которое повысит вероятность достижения цели и даст возможность чувствовать себя комфортно при инвестировании.

Шаг 3. Изменение степени риска на основе устойчивости к риску

Risk tolerance. Способность принимать риск диктуется уровнем толерантности инвестора к риску. Можно изучить толерантность к риску или то, как вы себя чувствуете при колебаниях рынка. Краткосрочные снижения не разрушают долгосрочную доходность, но насколько неудобным будет снижение портфеля на 40%? Трудно оценить гипотетическую ситуацию, но если появляется ощущение, что просадка заставит нервничать, то лучше снизить риск портфеля.

Инвесторы, которые не учитывают отношение к риску, могут потерять доходность. При просадке в 40% консервативный инвестор начнет нервничать, вероятно, продаст бумаги и зафиксирует убыток. Из-за этого инвестор пропустит восстановительный рост, что снизит вероятность достижения инвестиционной цели. Поэтому важно формировать портфель с учетом приемлемого уровня риска.

Однако следует отметить, что коррекция портфеля с учетом приемлемого уровня риска не должна быть существенной, потому что портфель формируется для достижения конкретной цели.

Morningstar’s Lifetime Allocation Indexes могут помочь определить целесообразность изменения распределения портфеля. Вопреки многим советам, в этом здоровом подходе агрессивные, умеренные и консервативные портфели ценных бумаг отличаются не так сильно, особенно на стадии формирования капитала. Распределение активов слабо изменяется в начале срока и сильнее при приближении к концу установленного горизонта. За 40 лет до выхода на пенсию умеренный портфель состоит на 90% из фондов акций, в то время как агрессивный и консервативный портфели — из 94 и 83% соответственно. Когда срок сокращается и составляет 25 лет до достижения цели, доля фондов акций уменьшается до 84%, в агрессивном остается неизменной — 94%, а в консервативном падает до 65%.

Давайте вспомним, чему мы научились за три шага.

- Начни с определения своих реальных целей.

- Оцени свою объективную возможность взять риск. Она зависит от периода, который остался до планируемой «реализации» цели.

-

Настрой портфель исходя из собственного отношения к риску.

Ожидаемый риск портфеля

В

общем случае предполагается, что инвестор

избегает риска. Риск инвестора

заключается в том, что он может

получить

доходность, отличную от ожидаемой. При

этом часть портфельного риска привносится

конкретным активом, а часть – самим

рынком.

Риск

портфеля может быть двух видов:

-

систематический

(недиверсифицируемый,

рыночный) риск, который включает в

себя общие экономические условия и не

устраняется путем диверсификации; -

диверсифицируемый

(несистематический)

— риск, специфичный для каждого

конкретного актива. Его величину можно

изменять путем включения новых активов

в портфель, т.е. путем диверсификации.

В

практике портфельного инвестирования

принято, что даже случайно выбранные

8-20 активов могут устранить диверсифицируемый

риск. Идеальный портфель настолько

диверсифицирован, что единственным

риском является систематический риск.

Графически

соотношения риска и возможность его

снижения через диверсификацию можно

представить следующим образом:

Так

как риск представляет собой величину

вероятностную, в качестве меры

диверсифицируемого

риска

используются

статистические показатели разброса

случайной величины: дисперсия

и стандартное отклонение. Они

показывают, насколько и с какой

вероятностью фактическая доходность

актива может отличаться от величины

его ожидаемой доходности (средней за

период). Хотя для инвестора риск состоит

только в том, что фактически доходность

окажется ниже ожидаемой, эти показатели

учитывают отклонения в обе стороны (+/

-). Следовательно, чем

меньше дисперсия (стандартное отклонение),

тем ниже риск.

Дисперсия

доходности

актива i

рассчитывается следующим образом:

![]()

|

где |

|

|

|

Таким

образом,

ожидаемые риски портфеля

представляют собой сочетание дисперсий

(стандартных отклонений) входящих в

него активов.

Если

доходность актива представлена выборкой

данных за определенный период n

(период наблюдения),

рассчитывается величина выборочной

дисперсии

за представленный период на основе

смещенных оценок:

![]()

Пример:

Доходность актива за 3 года представлена

в таблице. Определить риск актива,

представленный показателем выборочной

дисперсии доходности.

|

Годы |

1 |

2 |

3 |

|

Доходность |

10 |

14 |

18 |

Решение:

1.

![]() =

=

(10+14+18)/3=14%

2.

![]()

= ((10-14)2+(14-14)2+(18-14)2)

/ 3 = 10,67%

При

использовании данных о вероятностном

распределении доходности актива его

риск, представленный дисперсией,

рассчитывается по формуле:

![]()

Применение

дисперсии для оценки риска финансовых

операций не всегда удобно, т.к. размерность

дисперсии равна квадрату единицы

измерения случайной величины. На практике

результаты анализа более наглядны, если

показатель выражен в тех же единицах,

что и сама величина.

Для

этого используется стандартное

(среднеквадратическое) отклонение.

Стандартное

отклонение рассчитывается как квадратный

корень из дисперсии.

Пример:

Используя данные из вышеприведенного

примера, определить стандартное

отклонение.

Решение:

![]()

В

связи с тем, что различные активы

по-разному реагируют на конъюнктурные

изменения рынка, ожидаемый риск портфеля

в большинстве случаев не соответствует

средневзвешенной величине стандартных

отклонений доходностей входящих в него

активов. Стандартное отклонение (риск)

портфеля, состоящего из двух активов,

на основе корреляции

их доходностей вычисляется по следующей

формуле:

![]()

|

где |

|

|

|

Пример:

Портфель состоит из активов X

и Y.

Инвестор купил актив X

на 300 тыс. руб., актив Y

на 900 тыс. руб. Стандартное отклонение

доходности актива X

в расчете на год 20%, актива Y

30%, коэффициент корреляции доходностей

активов 0,6. Определить риск портфеля,

измеренный стандартным отклонением.

Решение:

-

=

300/(300+900)

=

0,25; -

=

900/(300+900)

=

0,75; -

.

.

Степень

взаимосвязи доходностей двух активов

При

формировании портфеля степень взаимосвязи

между доходностями двух активов можно

определить с помощью показателей

ковариации и корреляции.

Ковариация

(covariance)

– это статистическая мера взаимодействия

двух случайных величин. Она говорит о

степени зависимости двух переменных,

например о зависимости доходностей

двух ценных бумаг А и В.

Ковариация

может принимать как положительные, так

и отрицательные значения. При положительной

ковариации доходностей двух бумаг с

ростом доходности первой доходность

второй будет расти. И наоборот, при

падении доходности первой – доходность

второй будет снижаться. При отрицательной

ковариации рост доходности первой

бумаги будет сопровождаться падением

второй. Если ковариация равна нулю, то

никакой зависимости не наблюдается

либо она очень слаба. Чем больше значение

ковариации, тем сильнее зависимость.

Ковариация

определяется

по формуле:

![]()

|

где |

r(1,2)i. |

|

E(ri1,2) |

Если

необходимо рассчитать выборочную

ковариацию, то приведенную формулу

необходимо разделить на n

периодов наблюдения (см. формулу

выборочной дисперсии).

Ковариация

зависит от единиц измерения величин,

что ограничивает ее применение. Очень

близкой к ковариации является другая

статистическая мера – коэффициент

корреляции

(correlation

coefficient).

Он нормирует ковариацию для облегчения

сравнения с другими парами независимых

переменных. Ковариация двух случайных

величин равна корреляции между ними,

умноженной на произведение стандартных

отклонений. Отсюда,

коэффициент

корреляции равен:

![]()

Коэффициент

корреляции ![]()

является безразмерной величиной и

принимает значение от +1 до -1. В большинстве

случаев он находится между двумя этими

экстремальными значениями. Для независимых

случайных величин корреляция близка к

нулю.

Пример:

Портфель инвестора состоит из двух

активов: А и В. Инвестор планирует три

исхода событий в будущем, характеристики

которых приведены в таблице. Определить

коэффициент корреляции между двумя

активами.

|

Вероятность |

Доходность

актива |

Доходность

актива |

|

|

Исход |

0,5 |

40% |

— |

|

Исход |

0,3 |

0 |

0 |

|

Исход |

0,2 |

— |

40% |

Решение:

-

E(ra)

= 40*0,5+0*0,3+(-30*0,2) = 14% -

E(rв)

= (-20*0,5)+0*0,3+40*0,2 = -2% -

Сovа,b

=

(40-14)(-20+2)+(0-14)(0+2)+(-30-14)(40+2)=-2344 -

= (40-14)2+

(0-14)2+

(-30-14)2

=676+196+1936=2808;

=

52,99 -

=

(-20+2)2

+ (0+2)2

+ (40+2)2=324+4+1764=209;

= 45,74 -

=

=

-2344/52,99*45,74=

— 0,967

При

расчете риска портфеля, состоящего из

нескольких активов, необходимо учесть

парные ковариации (корреляции) всех

входящих в него активов.

Дисперсия

портфеля на основе ковариации доходностей,

например для трех активов входящих в

портфель, определяется по формуле:

![]()

Каждый

член двойной суммы включает в себя

произведение весов двух ценных бумаг

и их ковариацию.

Пример:

Российский инвестор купил акции компании

A

на 600 тыс. долл., компании В

на 400 тыс. долл. Стандартное отклонение

доходности акции компании A

в расчете на день составляет 1,4%, компании

В

– 1,55%. Курс доллара 1долл.=25 руб., стандартное

отклонение валютного курса в расчете

на один день 0,43%, коэффициент ковариации

между курсом доллара и доходностью

акции компании A

равен 0,0903, доходностью компании В

– 0,05332. Ковариация доходностей акции

компании A

и компании В

равна 1,736. Определить стандартное

отклонение доходности

портфеля в расчете на день.

Решение:

Риск

инвестора обусловлен 3 факторами, которые

необходимо учесть при расчете: падением

курса доллара, а также возможным падением

котировок акций компаний А и В. Валютный

риск учитывается полностью, поэтому

его удельный вес принимается равным

единице.

1.

![]() =

=

600/1000=0,6; ![]() =

=

400/1000=0,4;

2.

![]()

=12*0,432+0,62*1,42+0,42*1,552+2*1*0,6*0,0903+2*1*0,4*0,05332+2*0,6*0,4*1,736=2,259196;

3.

![]()

= ![]()

= 1,503%.

Несложные

алгебраические вычисления позволяют

понять интерпретацию коэффициента

корреляции:

-

при

объединении в портфель активов с

корреляцией +1 риск не уменьшается, а

лишь усредняется; -

идеальный

портфель состоит из активов с корреляцией

-1; -

при

отрицательной корреляции между активами

риск портфеля меньше средневзвешенной

суммы рисков, привносимых каждым

конкретным активом, поэтому при

формировании портфеля необходимо

стремиться к объединению активов с

наименьшей корреляцией доходностей.

Этот частный случай диверсификации

называется хеджированием.

Коэффициент

бета

Относительное

изменение доходности акции (портфеля

акций) по сравнению с доходностью рынка,

характеризуется коэффициентом

бета

– β.

Этот коэффициент измеряет относительную

неустойчивость доходности актива

(портфеля) в сравнении с репрезентативным

показателем доходности рынка в целом

(например, каким-либо представительным

индексом рынка или фьючерсом на него).

Математический смысл коэффициента β

следует из формулы оптимального

(эффективного) портфеля:

![]()

|

где |

|

|

|

|

|

|

Исходя

из этой формулы, теория инвестиционного

портфеля позволяет сделать вывод: премия

за риск любого актива, включенного в

оптимальный портфель, пропорциональна

премии за риск, связанной с портфелем

в целом. Коэффициентом

пропорциональности выступает β.

Бета

портфеля представляет собой средневзвешенную

сумму значений бета активов, его

составляющих:

![]()

Т.к.

бета портфеля является средним значением

беты ценных бумаг, входящих в портфель,

то нет оснований предполагать, что

увеличение диверсификации портфеля

вызовет изменение беты портфеля, и,

соответственно, рыночного риска портфеля

в какую-либо сторону. Диверсификация

портфеля позволяет усреднить рыночный

риск.

Бета

конкретного актива рассчитывается по

формуле:

![]()

|

где |

|

|

|

|

|

|

|

|

|

Бета

портфеля показывает, как рынок будет

действовать на изменение доходности

портфеля. Например, если бета портфеля

равна 5, то увеличение доходности по

рынку на 1% приведет к увеличению

доходности портфеля на 5%. Такая же

величина изменения риска, но в обратном

направлении, приведет к снижению

доходности портфеля на те же 5%.

Таким

образом, активы с β

> 1 более рискованны, чем с β

< 1. С точки зрения ограничения рыночных

рисков при формировании портфеля активы

с отрицательной β

более

предпочтительны. Стремясь сформировать

портфель с наименьшим β

можно использовать индексный метод,

когда структура формируемого портфеля

копирует структуру какого-либо фондового

индекса с широкой базой и пересматривается

с его изменениями.

Пример:

Доходность

акции компании А и рыночного портфеля

за четыре года представлены в таблице.

Определить коэффициент бета акции

относительного рыночного портфеля на

основе смещенных оценок.

|

Годы |

1 |

2 |

3 |

4 |

|

Доходность |

3 |

-2 |

-1 |

2 |

|

Доходность |

5 |

-4 |

-2 |

4 |

Решение:

-

=

=

0,75 -

= 0,5 -

-

-

= 7,875/14,6875=0,53617

Модель

оценки стоимости активов (CAPM)

Финансовая

теория гласит, что более рискованные

активы должны предлагать более высокую

ожидаемую доходность, и модели

ценообразования активов это учитывают.

В условиях хорошо развитого рынка

информация быстро находит отражение

на динамике курса ценных бумаг.

В

середине 60-х годов XX

века У.Шарпом и ДжЛинтерном была

разработана модель, описывающая

взаимосвязь между риском и ожидаемой

доходностью актива. Она получила название

модели оценки стоимости активов (Capital

Asset

Pricing

Model,

CAPM).

CAPM

и исходит из того, что акции тем

рискованнее, чем больше динамика их

курса увязана с динамикой курсов на

рынке в целом. CAPM

является моделью одного временного

периода.

Модель

CAPM строится на основе нескольких

предположений:

-

Оценка

инвестиционных портфелей производится

на основе ожидаемой доходности и

стандартного отклонения. -

Выбирая

из двух портфелей, предпочтение отдается

портфелю с наибольшей ожидаемой

доходностью, при прочих равных условиях. -

Выбирая

из двух портфелей, предпочтение отдается

портфелю с наименьшим стандартным

отклонением, при прочих равных условиях. -

При

желании инвестор может купить часть

акции, т.е. активы делимы. -

Существует

безрисковая процентная ставка, одинаковая

для всех инвесторов, по которой можно

получить кредит или дать в долг. -

Налоги

и операционные издержки несущественны. -

Период

инвестирования для всех инвесторов

одинаков. -

Информация

свободна и незамедлительно получается

всеми инвесторами. -

Инвесторы

имеют однородные ожидания, т.е. одинаково

оценивают ожидаемую доходность,

стандартное отклонение и ковариации

доходностей ценных бумаг.

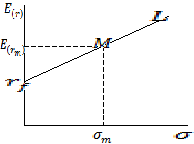

Зависимость

между риском и ожидаемой доходностью

графически описывается с помощью линии

рынка капитала

(Capital

Market

Line,

CML).

|

где |

|

|

|

|

|

|

|

|

|

|

|

|

Эффективные

портфели находятся вдоль прямой ![]() ,

,

имеющей название линии рынка капитала

(CML),

и образуются различными комбинациями

риска и доходности, получаемыми в

сочетании рыночного портфеля с безрисковым

заимствованием или кредитованием. Все

остальные портфели, не использующие

комбинации рыночного портфеля и

безрискового заимствования или

кредитования, будут лежать ниже CML.

Уравнение

CML

имеет следующий вид:

![]()

CML

описывает соотношение риска и ожидаемой

доходности только для широко

диверсифицированных (эффективных)

портфелей, но не отвечает на вопрос,

какой ожидаемой доходностью должны

обладать менее диверсифицированные

портфели или отдельные активы.

На

этот вопрос отвечает линия

рынка актива

(Security

Market

Line,

SML).

SML

проходит

через точку М,

отображающую рыночный портфель. Значение

β

для этой точки равно 1,

а ожидаемая доходность равна ![]() .

.

Так как значение беты для безрисковых

бумаг равно 0,

то SML

должна проходить также через точку с

координатами 0

и ![]() .

.

Ожидаемая

премия за риск инвестиций, бета которых

равна

0,5, составляет половину

ожидаемой

премии за рыночный

риск. Ожидаемая премия за риск инвестиций

с бетой, равной 2,0, в

два раза

превышает

ожидаемую премию за рыночный риск.

Ожидаемую

доходность акций, превышающую безрисковую

ставку ![]() ,

,

или «ожидаемую избыточную доходность»,

можно выразить следующим образом:

![]()

Инвестор

всегда может получить ожидаемую

премию за риск ![]() ,

,

комбинируя

рыночный портфель и безрисковые

займы. Так, на хорошо функционирующем

рынке никто не держит акции,

предлагающие премию за ожидаемый риск,

меньше,

чем

![]() .

.

Угол

наклона SML

определяется

отношением инвесторов к риску в условиях

рынка, т.е. коэффициентом β

(или

коэффициентом наклона рыночной модели).

Чем выше риск, тем более крутой наклон

будет у SML.

Существуют

ли

какие-либо акции, лежащие выше линии

рынка ценных бумаг?

Если мы возьмем все акции в совокупности,

мы получим рыночный портфель.

Следовательно, мы знаем, что акции в

среднем

располагаются

на линии.

Так как ни одна не лежит ниже

линии,

то ни одна не может лежать и выше

линии.

Таким образом, любая акция должна лежать

на линии рынка

актива и обеспечивать премию за ожидаемый

риск.

Так

как ожидаемая доходность портфеля равна

средневзвешенной доходностей активов,

входящих в портфель, то каждый актив, а

соответственно и портфель, будет лежать

на SML.

Следовательно, эффективные портфели

лежат как на CML,

так и на SML.

Неэффективные портфели также лежат на

SML,

но ниже CML.

Константа

пропорциональности ![]()

–

это ожидаемая избыточная доходность

по рынку в целом. Часто ее называют

премией к цене акций. Отсюда, ожидаемая

доходность актива, определяемая с

помощью уравнения

SML,

равна:

![]()

Пример:

Предположим, что ожидаемая рыночная

доходность равна 15%, безрисковая ставка

равна 7%. Если «бета» акции равна 1,3, то

какова ее ожидаемая доходность в

соответствии с CAPM?

Решение:

![]()

= 17,4%

Риски инвестиционного портфеля. Как их оценивать и как с ними работать.

Риск является ключевым параметром, с которым работает инвестор. Если грамотно контролировать риски, то доходность рано или поздно придет. О том, что такое инвестиционные риски и как ими управлять пойдет речь в этой статье.

Разрешите представиться – риск

Инвестиционный риск – это свойство активов терять часть своей ценности из-за разнообразных причин. Выходя на рынок ценных бумаг инвесторы (в данном случае речь идёт о новичках) зачастую не понимают или не до конца понимают, что такое риски. В повседневной жизни мы редко сталкиваемся с таким уровнем рисков, какой присущ фондовому рынку. Например, совершив ошибку на работе можно быть оштрафованным на 50% оклада. Это риск, который может «съесть» значительную часть месячного дохода. Другой пример. Человек делает ремонт. Он решает сэкономить и покупает дешёвый инструмент и материалы. Часть из них оказывается непригодна для совершения запланированных операций. Это тоже риск, который, в конечном итоге, увеличит стоимость ремонта. Эти примеры показывают, что в большинстве повседневных ситуаций (хотя конечно не во всех) мы сталкиваемся с рисками, которые могут нанести частичный ущерб. Поэтому простой человек привыкает существовать среде ограниченных рисков

Становясь инвестором мы сталкиваемся с рисками которые могут не иметь границ. Возможны ситуации, когда убытки способны превосходить весь инвестированный капитал в десятки раз! Именно поэтому риск является краеугольным понятием в искусстве инвестирования. Учитывая вышесказанное можно сделать вывод: на момент вложения капитала в акции необходимо быть уверенным в том, что потенциальные убытки не превысят весь инвестиционный капитал.

Природа рисков

Сложность работы с рисками состоит в том, что их количество стремиться к бесконечности. Единственное, что можно сделать – это определить основные группы рисков, с которыми предстоит иметь дело.

Первая группа связана с состоянием экономической среды, в которой работает инвестор. Общепринятое название этой группы рисков – экономические. Все их связывает финансово-экономическое состояние государства, в котором совершаются инвестиционные операции. Речь идёт о налоговой и финансовой политике, инвестиционном климате в стране и так далее.

Вторая группа рисков связана с состоянием каждого эмитента, входящего в портфель. Назовем ее технологические риски. В данную группу входят все риски, связанные с уровнем оснащения предприятия оборудованием, качеством применяемых технологий, соответствием технологий последним мировым тенденциям и тому подобное.

Третья группы рисков обусловлена поведением людей. Причем как личностей по отдельности, так и особенностями поведения людских масс. Эту группу рисков называют социальными. Особенность их в том, что невозможно точно спрогнозировать характер действий, которые могут предпринимать люди. В результате на компанию эмитента может лечь нагрузка, связанная с недовольством масс (забастовки), внедрением социальных программ (требования государства к поддержке граждан со стороны бизнеса) и так далее.

Четвертая группа рисков предполагает изменение законодательной среды. Эти риски называются правовыми. При несовершенстве законодательства бизнес может быть недостаточно защищён. Частая смена законов может мешать компаниям развиваться. Неразвитая судебная система может приводить к манипуляциям направленным на то, чтобы создавать давление на бизнес (в том числе публичные компании).

Пятая группа связана с экологией. В нее можно включить экологические и техногенные риски. В данном случае речь идёт о влиянии на показатели компаний факторов связанных с погодой, поведением живых организмов (например, нашествие саранчи), авариями на промышленных предприятиях, ведущих к ущербу как природе, так и показателям бизнеса и так далее.

Ещё одна сфера жизни, в которой возникают риски – это политика. Политические риски связаны как с борьбой между отдельными государствами, так и между политическими партиями внутри страны. Такие риски могут приводить к давлению на целые отрасли как извне, так и изнутри страны, вследствие изменения отношения к ним отдельных политических сил.

Почему риски важнее прибыли?

Люди идут на фондовый рынок за большими деньгами. Именно внутренне желание каждого человека иметь большой доход спровоцировало инвестиционный бум последних лет. Однако для большинства новичков такое отношение к инвестициям становится причиной провала.

Все дело в том, что мечта о высоком доходе ослепляет. Человек перестает мыслить критически. Если при этом совершается несколько успешных сделок, возникает ещё большая расслабленность. Инвестор (особенно неопытный) перестает контролировать реальное положение дел. Однако он этого не видит. Его мысли заняты мечтами о грядущем успехе. Именно в этот момент реализуются все самые страшные риски. Они обрушиваются каскадом, повергая неопытного инвестора в яму инвестиционных потерь.

Именно поэтому риск является главным параметром, с которым предстоит работать. Если предусмотреть риски и взять их под контроль, то прибыль неизбежно возникнет.

Изучение природы рисков должно проходить красной линией в деятельности инвестора. Постоянное пополнение арсенала инструментов для контроля за рисками будет усиливать позиции такого игрока. Лишь следование этому подходу позволит достигать инвестиционных целей.

Инструменты в борьбе с рисками

Управление рисками включает их оценку и сведение к минимуму. Разберемся по порядку.

Оценить величину рисков можно количественно и качественно. Количественная оценка сводится к представлению потенциальных рисков в виде некой цифры. Суть тут в следующем: поскольку риск понятие абстрактное, нужно его представить в виде понятной величины, исключающей двусмысленности. Проще говоря, такой подход к оценке представляет риск в виде величины потенциальных инвестиционных потерь в процентах или суммах денег.

Существуют множество моделей для оценки инвестиционных рисков. Рассмотрим самые популярные и проверенные временем:

- Value at Risk. Позволяет оценить потенциальный уровень максимальных убытков инвестора от владения финансовыми активами. По этой модели можно рассчитать риски по акциям, инвестиционным фондам или целым портфелям акций и паев.

- Коэффициент Шарпа. Оценивает уровень премии за риск. С его помощью инвестор может оценить то, какие активы эффективнее окупают принимаемые при их покупке риски.

- Коэффициент Сортино. Подобен коэффициенту Шарпа. Однако лишён ключевого его недостатка. Риск оценивается только по отрицательной волатильности. В случае с Шармом берется также и положительная волатильность, которая является не мерой риска, а скорее мерой доходности. Что «смазывает» его точность.

- Коэффициент CALMAR. Данная метрика позволяет оценить устойчивость актива к стрессовым ситуациям. Получить такой результат удается за счёт включения в расчет риска максимальной просадки за исследуемый период.

- Коэффициент Модильяни. Позволяет оценить насколько доходность актива выше рынка, при аналогичном риске. Даёт возможность сравнивать акции, инвестиционные фонды и портфели, выбирая самые эффективные.

Качественная оценка рисков заключается в отслеживании мнений экспертов. Рассмотрим примеры того, как пользоваться этим подходом.

Во-первых, можно включать в портфель только те акции, которые имеют определенный инвестиционный рейтинг. Прежде чем их присвоить, проводится глубокий анализ эмитента. Таким образом основную работу за инвестора делают аналитики рейтингового агентства.

Во-вторых, можно контролировать долю акций в инвестиционном портфеле с учётом консенсус-прогнозов. Если мнения заданного количества экспертов сходятся на том, что бумага будет расти, то ее можно включить в портфель.

В-третьих, следует использовать стоимостные мультипликаторы. По ним отслеживают то, насколько акции дороги или дёшевы, относительно аналогов по отрасли. Имея в распоряжении такие данные, можно включать в инвестиционный портфель только те активы, которые имеют хороший потенциал роста.

Последний параметр, который можно учесть, – это корреляция. Разные акции имеют разную степень корреляции между собой, а также с рынком в целом. Кроме того, их корреляция может иметь особенности в период кризисов. Если портфель перегружен акциям, которые в кризисы синхронно дешевеют, то уровень убытков при таком развитии событий может зашкалить. Следует учитывать эти особенности и ограничить количество таких ценных бумаг в портфеле.

После того, как риски оценены, следует их минимизировать. Рассмотрим несколько инструментов применяемых для этой цели.

Первым делом хочется выделить такой инструмент как дисциплина. Зачастую он рассматривается скорее как черта характера. Однако в данном контексте рассмотрим его как инструмент, который можно приобрести путем воспитания в себе характерных черт.

Дело в том, что все вышеописанные способы оценки дают только представление о величине рисков. Чтобы их контролировать нужно ставить определенные ограничения на портфель. Если у инвестора нет дисциплины, то не имеет значения насколько он подкован в науке риск-менеджмента. Ограничения налагаемые на инвестиционный портфель – это ограничения налагаемые на себя. Ведь они не только снижают риски, но и ограничивают доход. А сказать себе «нет» психологически очень не просто. Поэтому, прежде чем изучать инструменты работы с рисками, следует вооружиться дисциплиной.

В целом, как уже говорилось, инструменты управления риском сводятся к установлению ограничений на портфель. Например, диверсификация достигается путем установления минимальной и максимальной доли на каждую акцию входящую в инвестиционный портфель. Также можно ограничить объем активов определенных отраслей. Например, инвестор плохо понимает банковский сектор. Можно ограничить общий объем средств вложенных в акции банков на уровне 10%.

Ещё одним инструментом, ограничивающим риски является хеджирование. Если есть ожидание того, что акция начнет дешеветь, но нет уверенности в этом, тогда можно открыть сделку на продажу такой же акции, но на рынке производных инструментов. Если обвала не случиться, то инвестор потеряет небольшую сумму на рынке производных инструментов. Если же падение котировок произойдет, тогда прибыль по операции хеджирования компенсирует убыток на фондовом рынке.

Подведем итог

Существуют множество инструментов и подходов к управлению рисками. В данной статье затронуты только основы. Главное, о чем следует помнить, это то, что риски динамичны. Их нужно отслеживать и периодически корректировать портфель в соответствии уровнями потерь, которые приемлемы для инвестора. Если не увлекаться разовыми выгодами, а работать с рисками системно, то результат не заставит себя ждать.

18/05/2021

Автор статьи

Сооснователь DS Consulting