Добавить в «Нужное»

Амортизация: формула

Бухгалтерская амортизация основных средств (ОС) и нематериальных активов (НМА) начисляется способами, предусмотренными ПБУ 6/01 и ПБУ 14/2007 соответственно. Приведем для амортизационных отчислений формулы расчета при каждом из существующих способов.

Начисление амортизации основных средств

В отношении объектов основных средств предусмотрены следующие способы начисления амортизации (п. 18 ПБУ 6/01):

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Представим для определения ежемесячной суммы амортизационных отчислений формулы расчета при каждом из указанных способов (п. 19 ПБУ 6/01).

Расчет амортизации основных средств

Линейный способ:

А = С / СПИ / 12

где А – сумма амортизации за месяц;

С — первоначальная или восстановительная (в случае проведения переоценки) стоимость объекта ОС;

СПИ – срок полезного использования объекта ОС в годах.

Способ уменьшаемого остатка:

А = О / СПИ * К / 12

где А – сумма амортизации за месяц;

О – остаточная стоимость объекта ОС на начало года, в котором рассчитывается амортизация;

СПИ – срок полезного использования объекта ОС в годах;

К – коэффициент, установленный организацией (не выше 3).

Способ списания стоимости по сумме чисел лет срока полезного использования:

А = С * ЧЛ / ∑ЧЛ /12

где А – сумма амортизации за месяц;

С — первоначальная или восстановительная (в случае проведения переоценки) стоимость объекта ОС;

ЧЛ – число лет, остающихся до конца срока полезного использования объекта ОС;

∑ЧЛ – сумма чисел лет срока полезного использования объекта ОС;

Способ списания стоимости пропорционально объему продукции (работ):

А = ПС * ОФ / ОП

где А – сумма амортизации за месяц;

ПС – первоначальная стоимость объекта ОС;

ОФ – натуральный показатель объема продукции (работ) в текущем месяце;

ОП – предполагаемый объем продукции (работ) за весь срок полезного использования объекта ОС.

Как найти амортизацию: формула для НМА

В отличие от ОС, в отношении НМА предусматриваются только 3 способа начисления амортизации (п. 28 ПБУ 14/2007):

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости пропорционально объему продукции (работ).

Способ списания стоимости по сумме чисел лет срока полезного использования в отношении НМА не применяется.

При применении линейного способа и способа списания стоимости пропорционально объему продукции для определения суммы амортизации формулы для НМА аналогичны формулам для ОС. Отличие в способах касается только использования метода уменьшаемого остатка. При определении суммы начисленной амортизации формула для ОС предполагает исчисление годовой суммы амортизации, которая затем делится на 12. Соответственно, и остаточная стоимость берется на начало года. А для НМА по формуле рассчитывается только ежемесячная сумма амортизации, т. е. остаточная стоимость берется на начало каждого месяца. Поэтому для ОС при таком способе в течение года сумма ежемесячной амортизации будет одинаковая, а для НМА каждый месяц разная. Кроме того, для ОС в знаменателе формулы используется постоянный показатель СПИ за весь срок полезного использования, а при расчете амортизации НМА – оставшийся срок полезного использования.

Покажем, как найти амортизационные отчисления по формуле уменьшаемого остатка на примере:

Объект ОС и объект НМА имеют первоначальную стоимость 120 000 рублей каждый. Срок полезного использования совпадает и составляет 5 лет. При амортизации применяется способ уменьшаемого остатка. Повышающий коэффициент установлен равным 3.

Таким образом, за первый год амортизация ОС составит: 120 000 рублей / 5 лет * 3 = 72 000 рублей. Следовательно, ежемесячно с 1-го по 12 месяц первого года амортизации ежемесячная сумма отчислений составит 6 000 рублей (72 000 рублей / 12 месяцев).

А для НМА амортизация составит:

- за 1-ый месяц: 120 000 рублей * 3 / 60 месяцев = 6 000 (рублей);

- за 2-ой месяц: (120 000 рублей – 6 000 рублей) * 3 / 59 месяцев = 5 797 (рублей);

- за 3-ий месяц: (120 000 рублей – 6 000 рублей – 5 797 рублей) * 3 / 58 месяцев = 5 597 (рублей) и т.д.

Компания «Бетония» производит тротуарную плитку. Ее делают с помощью вибропресса, купленного много лет назад. Производство работает стабильно, есть постоянные клиенты, выручки хватает на все нужды: аренду, зарплату, закупку сырья. Но в этом году станок сломался, а денег на покупку нового не было. Компания была вынуждена брать кредит 500 000 рублей. Эта ситуация заставила руководителя задуматься о расчете амортизации и формировании специального фонда для ремонта и приобретения нового оборудования.

Амортизация — это процесс постепенного переноса стоимости основных средств на затраты с целью покрытия износа.

Основные средства (ОС) — материальные объекты, использующиеся для производства, оказания услуг или управления компанией. Они долго служат (от одного года) и дорого стоят, от 100 000 рублей в налоговом учете или от 40 000 рублей в бухучете. Это недвижимость, оборудование, транспорт, земельные участки, оргтехника.

Ева Лаврушко, бухгалтер:

«Основные средства изнашиваются, и их стоимость становится меньше. Перенос стоимости ОС называется амортизацией. Если основные фонды остаются неизменными долгое время, не подвержены износу, то не амортизируются. К таким фондам относятся, например, земельные участки и другие объекты природопользования»

Срок полезного использования

Расчет амортизации основных средств регламентируется Налоговым Кодексом, если компания с помощью амортизационных отчислений уменьшает базу по налогу на прибыль. Для правильного определения срока полезного использования объекта (СПИ) нужен классификатор. В справочнике указано, что станок для обработки бетона относятся к пятой группе, срок использования 7-10 лет. В этих рамках можно выбрать период начисления.

Если амортизация нужна для управленческого учета, компания может сама установить этот срок. Чем он короче, тем больший размер амортизации будет перераспределяться на затраты, это может привести к повышению себестоимости продукции. И наоборот, если срок выбран очень длинный, оборудование может выйти из строя до того, как полностью самортизируется. Расчет амортизации основных средств предполагает разные методы, но компания может выбрать только один из них. Поменять способ можно один раз в пять лет.

Отчисления начинаются со следующего месяца после покупки. Если «Бетония» купила станок в июле, то в августе будет первое начисление.

Линейный метод

Используется в налоговом и бухгалтерском учете. Отчисления производятся равномерно, на протяжении всего периода использования. Формула для расчета:

Отчисления = Первоначальная стоимость : СПИ в месяцах

Для вибропресса был выбран СПИ 8 лет или 96 месяцев.

500 000,00 : 96 = 5 208,33 (руб.)

А вот так будет выглядеть таблица ежегодных начислений:

Нелинейный метод

Можно использовать в налоговом учете, а в бухгалтерском — нет. Не применяется к объектам 8-10 групп из классификатора, например, недвижимости. Стоимость объектов ОС одной группы суммируется, и амортизация начисляется сразу на всю группу:

Отчисления = Стоимость группы ОС х Норма амортизации

Вибропресс относится к пятой группе, в компании только один станок, поэтому расчет проводится только для него. Норма амортизации для вибропресса 2,7. Амортизация рассчитывается каждый месяц, и ежемесячно снижает стоимость ОС. В первый год отчисления составят 139 982,11 рубля, что почти в два раза больше, чем при первом методе. В месяце, следующим за тем, когда суммарная стоимость группы ОС становится меньше 20 000 рублей, фирма может списать ее единоразово.

Метод уменьшаемого остатка

Для расчета используются ускоряющий коэффициент от 1 до 3 и остаточная стоимость объекта ОС на начало года. «Бетония» выбрала максимальный коэффициент ускорения 3.

Отчисления = Остаточная стоимость ОС : СПИ в месяцах х Коэффициент ускорения

500 000,00 : 96 х 3 = 15 625,00 (руб.) — отчисления в первый год использования (с августа 2021 по июль 2022).

500 000,00 — (15 625,00 х 12) = 312 500,00 (руб.) — остаточная стоимость на 1 августа 2022 года.

Каждый год отчисления будут уменьшаться, с августа 2022 по июль 2023 года они составят:

312 500,00 : 96 х 3 = 9 766,00 (руб.)

Если в конце периода амортизации остается несписанная сумма, ее можно включить в отчисления за последний месяц либо начислять амортизацию по 582 рубля до того, как сумма полностью спишется. Еще один вариант — увеличить амортизационные отчисления в последний год, платить не 582 рубля ежемесячно, а 1552 (разделить 18 626,45 рубля на 12 месяцев).

Метод списания по сумме лет использования

Ускоренный метод, который списывает большую часть стоимости ОС в первые годы использования. Расчет амортизации основных средств проводится на основе первоначальной стоимости и суммы оставшихся лет полезного использования.

Норма амортизации = Оставшийся СПИ : Сумма лет СПИ х 100%

Сумма лет СПИ = 8 + 7 + 6 + 5 + 4 + 3 + 2 + 1 = 36

Норма амортизации (первый год) = 8 : 36 х 100% = 22,2%

Норма амортизации (второй год) = 7 : 36 х 100% = 19,4%

Отчисления = Первоначальная стоимость х Норма амортизации

500 000,00 х 22,2% = 111 111,11 (руб.) — сумма амортизации за первый год;

111 000,00 : 12 = 9 259,26 (руб.) — ежемесячные отчисления в первый год.

Метод списания пропорционально произведенной продукции

Для расчета потребуются первоначальная стоимость ОС, плановая и фактическая производительность. Вибропресс производит 450 единиц тротуарной плитки в час. Компания планирует использовать его 7 часов каждый рабочий день. За весь срок эксплуатации в таком режиме будет произведено:

450 штук х 7 часов х 240 рабочих дней в х 8 лет = 6 048 000 (шт.)

Амортизация на тысячу штук = 500 000,00 : 6 048 = 82,67 (руб.)

Если за месяц компания произведет 78 000 единиц тротуарной плитки, отчисления составят:

78 х 82,67 = 6448,41 (руб.) — амортизация за месяц.

Этот способ позволяет учитывать износ относительно фактически произведенной продукции, но неверная постановка планов может привести к искажению амортизационных отчислений, поэтому лучше использовать его для ОС с небольшим СПИ. Трудно, конечно, предсказывать будущее, но предположим, что станок работал очень хорошо и выпустил плановый объем продукции за 7 лет. Амортизация перестала начисляться, его балансовая стоимость стала равна нулю.

Александр Пятинский, главный бухгалтер ГК «ЛАНИТ ОТ»:

«Расчет амортизации основных средств — это простой и эффективный инструмент планирования в управленческом учете. Требование сопоставления полученных доходов и расходов позволяет равномерно распределять финансовый результат за счет амортизации.

Выбор способа зависит от того, какая бизнес-модель используется в компании:

— линейный способ подойдет компаниям с деятельностью, не подверженной сезонным колебаниям;

— списание стоимости пропорционально выпущенной продукции может подойти для тех, кто выходит на рынок с инновационным продуктом;

— когда компании требуется в первые годы признать больше расходов, чем в последующие, подойдет способ уменьшаемого остатка.

Выбранный способ необходимо закрепить в учетной политике и быть последовательным в его применении. Нельзя применять разные способы для однотипных активов.

Распространенная проблема с амортизацией — это малоценные основные средства. Часто мониторы и ноутбуки стоимостью менее 40 000 рублей в бухгалтерском учете, списывают в расходы, а не амортизируют. Если таких активов единицы — это не существенно, но для компаний, где ИТ-оборудование играет важную роль, это становится проблемой»

Расчет амортизации основных средств в управленческом учете

Компания сравнила разные методы расчета:

-

Линейный оказался самым простым: списания одинаковые в течение всего периода.

-

При нелинейном методе амортизация затянулась на десять лет, пока остаточная стоимость ОС не стала меньше двадцати тысяч рублей, чтобы списать ее единоразово.

-

Метод уменьшаемого остатка позволяет списать в первый год самую большую сумму, но каждый год, в августе, сумма отчислений снижается, это нужно контролировать.

-

Этот же недостаток у метода списания по сумме лет полезного использования, но он, единственный из ускоренных, позволяет списать всю сумму пропорционально в течение СПИ, без остатка в последний месяц.

-

Списание пропорционально произведенной продукции позволяет понять, какова доля амортизации в себестоимости, но для оборудования с длительным СПИ может не подойти.

В результате был выбран линейный способ начисления амортизации. Компания сама выбирает, как учитывать амортизацию. Можно фиксировать начисление на бумаге, придумать таблицу в Excel или воспользоваться готовым решением. В сервисе ПланФакт можно удобно начислять амортизацию. Каждый месяц собственник будет видеть точные цифры в финансовых отчетах:

-

в отчете о прибылях и убытках — корректную прибыль;

-

в балансе — остаточную стоимость ОС.

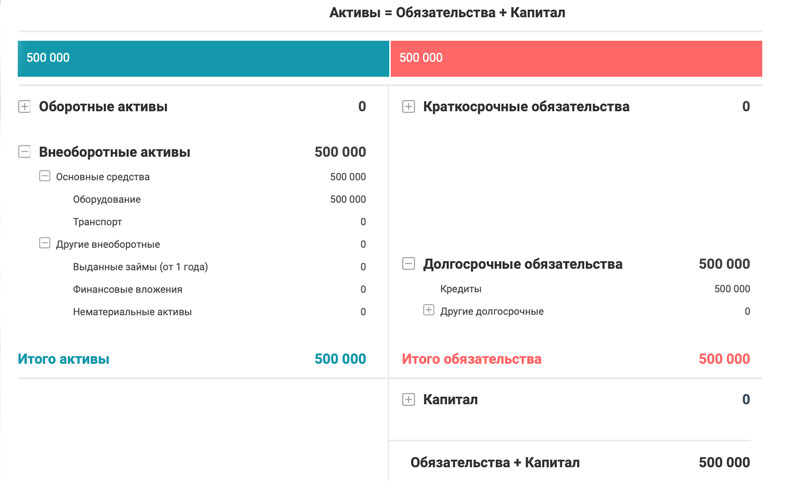

Баланс компании «Бетония», в котором отражено получение кредита и покупка вибропресса, выглядит так:

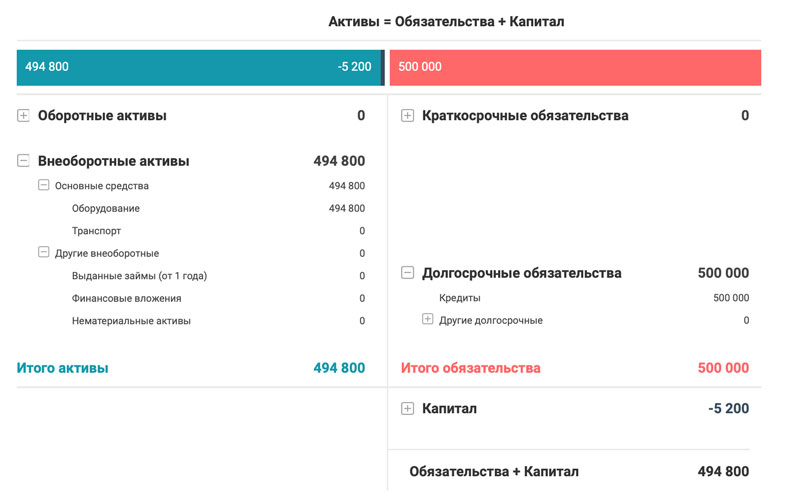

500 000 рублей (начальная стоимость вибропресса) отражены в «Основных средствах» и «Долгосрочных обязательствах». После начисления амортизации в 5 200 рублей, стоимость ОС в балансе поменяется:

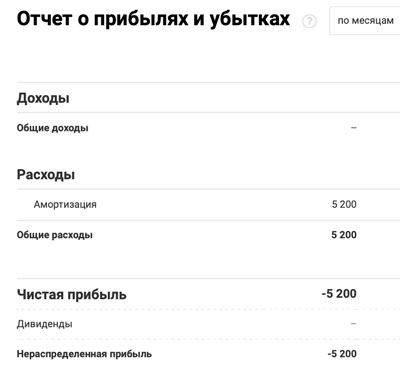

494 800 рублей — остаточная стоимость вибропресса. Размер отчислений можно увидеть в отчете о прибылях и убытках:

Амортизационный фонд — это не абстрактное понятие, а специальный счет, желательно, с процентами на остаток, чтобы покрывать инфляцию. Компания может переводить деньги на него раз в месяц или отчислять определенный процент прибыли с каждой сделки, периодически сверяясь с отчетом о прибылях и убытках, чтобы контролировать размер фонда. Если оборудование требует замены или ремонта, можно использовать деньги из амортизационного фонда, чтобы не брать кредит.

Резюмируем:

-

Амортизация — это процесс переноса стоимости ОС на издержки для покрытия износа.

-

Если компания платит налог на прибыль, она обязана рассчитывать амортизацию по нормам Налогового Кодекса.

-

Если компания рассчитывает амортизацию в целях управленческого учета, она может сама устанавливать критерии расчета.

-

Расчет амортизации основных средств можно делать разными методами.

Накопленная амортизация Значение

Накопленная амортизация актива представляет собой сумму накопленной амортизации, которая была начислена на актив с даты его покупки до отчетной даты. Это контрсчет, который представляет собой разницу между покупной ценой актива и его балансовой стоимостью в балансовом отчете и легко доступен в виде строки в разделе основных средств в балансовом отчете.

Оглавление

- Накопленная амортизация Значение

- Формула накопленной амортизации

- Примеры

- Пример №1

- Пример #2

- Актуальность и использование

- Рекомендуемые статьи

Формула накопленной амортизации

Расчет производится путем добавления начисленных расходов на амортизацию. Начисленные расходы на амортизациюАмортизация — это систематический метод распределения, используемый для учета затрат на любые физические или материальные активы на протяжении всего срока их полезного использования. Его значение показывает, какая часть стоимости актива была использована. Амортизация позволяет компаниям получать доход от своих активов, взимая только часть стоимости актива, используемого каждый год. читать далее в текущем периоде на амортизацию на начало периода при вычете амортизационных отчислений по выбывшему активу.

Формула накопленной амортизации = Накопленная амортизация на начало периода + Амортизационные отчисления за период – Накопленная амортизация выбывших активов

Примеры

Давайте рассмотрим несколько простых и сложных примеров, чтобы лучше понять расчет.

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%}

Вы можете скачать этот шаблон Excel с формулой накопления амортизации здесь – Формула накопления амортизации Шаблон Excel

Пример №1

Давайте рассмотрим пример компании А, которая купила оборудование стоимостью 100 000 долларов США со сроком полезного использования 5 лет. Ожидается, что оборудование не будет ликвидационная стоимостьSalvage ValueЛиквидационная стоимость или ликвидационная стоимость – это оценочная стоимость актива после окончания срока его полезного использования. Например, если оборудование компании имеет срок службы 5 лет и по истечении этого срока оценивается всего в 5000 долларов, ликвидационная стоимость составит 5000 долларов.Подробнее в конце срока его полезного использования. Оборудование амортизируется линейным способом. Определить накопленную амортизацию на конец 1-го и 3-го года.

Ниже приведены данные для расчета накопленной амортизации по балансу на конец 1-го и 3-го года.

Поскольку компания будет использовать оборудование в течение следующих пяти лет, стоимость оборудования может быть распределена на следующие пять лет. Годовая амортизация оборудования по прямолинейному методу может быть рассчитана как:

Ежегодная амортизация = 100 000 долларов США / 5 = 20 000 долларов США в год в течение следующих 5 лет.

Следовательно, расчет после 1-го года будет –

Формула накопленной амортизации после 1-го года = Накопленная амортизация в начале 1-го года + Амортизация в течение 1-го года

= 0 + 20 000 долларов США

«=» 20 000 долларов

Следовательно, после 2-го года будет —

Формула накопленной амортизации после 2-го года = Накопленная амортизация в начале 2-го года + Амортизация в течение 2-го года

= 20 000 долларов США + 20 000 долларов США

«=» 40 000 долларов

Следовательно, после 3-го курса будет —

Формула накопленной амортизации после 3-го года = Накопленная амортизация в начале 3-го года + Амортизация в течение 3-го года

= 40 000 долларов США + 20 000 долларов США

«=» 60 000 долларов

Пример #2

Рассчитаем накопленную амортизацию по балансу на конец финансового года, закончившегося 31 декабря, 2018, на основании следующей информации:

- Валовая стоимость на 1 января 2018 г.: 1 000 000 долларов США.

- Начисленная амортизация на 1 января 2018 г.: 250 000 долл. США.

- Оборудование стоимостью 400 000 долларов США с амортизацией в размере 100 000 долларов США было утилизировано 1 января 2018 года.

- Амортизация оборудования начисляется линейным способом в течение срока его полезного использования (5 лет).

Ниже представлены данные для расчета накопленной амортизации на конец финансового года, закончившегося 31 декабря 2018 г.

Согласно вопросу, Амортизация в течение года будет рассчитываться как,

Амортизация в течение года = Общая стоимость / Срок полезного использования

= 1 000 000 долларов США / 5

Амортизация в течение года = 200 000 долларов

Таким образом, расчет накопленной амортизации по состоянию на 31 декабря 2018 года будет следующим:

Накопленная амортизация на 31 декабря 2018 г. = Начисленная амортизация на 1 января 2018 г. + Амортизация в течение года – Начисленная амортизация выбывшего актива

Накопленная амортизация на 31 декабря 2018 г. = 250 000 долл. США + 200 000 долл. США – 100 000 долл. США.

= 350 000 долларов США

Актуальность и использование

С точки зрения бухгалтерского учета накопленная амортизация является важным аспектом, поскольку она актуальна для капитализированных активов. Капитализированные активы обеспечивают стоимость не только в течение года, но и в течение более одного года, и принципы бухгалтерского учетаПринципы бухгалтерского учетаПринципы бухгалтерского учета — это установленные принципы и правила, установленные стандартами бухгалтерского учета, такими как GAAP и IFRS, которым компании должны следовать при регистрации и представлении финансовой информации в бухгалтерских книгах. счетов.Подробнее предписывают, что расходы и соответствующие продажи должны признаваться в одном и том же периоде в соответствии с концепцией сопоставления. Принцип сопоставления бухгалтерского учета обеспечивает руководство по бухгалтерскому учету, устанавливая, что все расходы должны признаваться в отчете о прибылях и убытках того периода, в котором получен доход, относящийся к этим расходам. Это означает, что независимо от того, когда совершена фактическая транзакция, расходы, внесенные в дебетовую часть счетов, должны иметь соответствующую запись по кредиту в том же периоде. Подробнее. Чтобы соблюсти этот принцип соответствия в случае капитализированных активов, бухгалтеры во всем мире используют процесс, называемый амортизацией.

Расходы на амортизацию — это часть общего капитализированного актива, признанная в отчете о прибылях и убытках. Отчет о прибылях и убытках — это один из финансовых отчетов компании, в котором обобщаются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и оценить ее деловую активность. с течением времени в зависимости от требований пользователя. Подробнее, начиная с года приобретения и до конца срока полезного использования актива. Впоследствии это общая сумма актива, который был амортизирован с даты его приобретения до отчетной даты. Сумма накопленной амортизации для актива увеличивается в течение срока службы актива, поскольку амортизационные отчисления продолжают начисляться на актив, что в конечном итоге снижает балансовую стоимость актива Балансовая стоимость актива Балансовая стоимость — это балансовая стоимость активов в балансе компании, рассчитывается как первоначальная стоимость за вычетом накопленной амортизации/обесценения. Он рассчитывается для нематериальных активов как фактическая стоимость за вычетом расходов на амортизацию/обесценения.Подробнее. Таким образом, это также может помочь бухгалтеру отслеживать оставшийся срок полезного использования актива.

Рекомендуемые статьи

Эта статья была руководством по накопленной амортизации в балансе и ее значению. Здесь мы обсуждаем его формулу вместе с пошаговыми расчетами. Вы можете узнать больше о бухгалтерском учете из следующих статей –

- Формула амортизации

- Сумма годовых цифр Метод амортизации

- Амортизационный налоговый щит

- Что такое расходы на двойное уменьшающееся сальдо?

Содержание

Спрятать

- Понимание накопленной амортизации

- Дальнейшая иллюстрация приведенного выше объяснения

- Что такое амортизационные отчисления?

- Накопленная амортизация/истощение

- Расчет накопленной амортизации

- №1. Однолинейный метод

- № 2. Метод уменьшения остатка

- Как рассчитать накопленную амортизацию

- Что отражает накопленная амортизация в балансе?

- Является ли накопленная амортизация активом или обязательством?

- Является ли накопленная амортизация прибылью или убытком?

- В чем разница между амортизацией и накопленной амортизацией?

- Какой актив является накопленной амортизацией?

- Амортизация – это обязательство или убыток?

- Накопленная амортизация — это кредит или дебет?

- Является ли накопленная амортизация расходом?

- Заключение

- Статьи по теме

- Часто задаваемые вопросы Накопленная амортизация

- Что отражает накопленная амортизация в балансе?

- В чем разница между амортизацией и накопленной амортизацией?

- Почему накопленная амортизация является кредитом?

- Как вы рассчитываете амортизацию?

- Лучше амортизировать или расходовать?

Накопленная амортизация возникает, когда компания фиксирует падение стоимости своих основных средств из-за порчи или простоя их в течение длительного периода. Кроме того, это общий расход или стоимость дохода компании от актива с момента его последнего использования.

Действительно, каждый бизнес в какой-то момент регистрирует амортизацию своих активов. С другой стороны, знание того, как справляться с амортизацией активов при их накоплении с точки зрения расчета, поможет вашему бизнесу оставаться на плаву.

В итоге в этой статье мы рассмотрели, как рассчитать накопленную амортизацию и как она отражается в бухгалтерском балансе. Итак, присоединяйтесь к нам, когда мы начнем.

Понимание накопленной амортизации

Как указывалось ранее, накопленная амортизация представляет собой общую сумму амортизационных отчислений, учтенных для актива. Другими словами, это вся сумма затрат, связанных с конкретным активом в течение срока его полезного использования. Кроме того, счет накопленной амортизации представляет собой контрсчет активов, который отображается в балансе компании, что означает, что он имеет кредитовое сальдо. Кредит на контрактивный счет, в отличие от обычного счета активов, увеличивает его стоимость, а дебет уменьшает его стоимость. (Читайте также как выйти из обвинение в хищении)

Когда организация регистрирует затраты на амортизацию, та же сумма также относится к счету накопленной амортизации, что позволяет корпорации отражать как стоимость актива, так и общую амортизацию на текущий момент. В балансе это также показывает стоимость актива. чистая книга значения.

В конце концов, накопленная амортизация появляется в балансе как уменьшение от заявленной валовой суммы основных средств.

Простая формула расчета накопленной амортизации выглядит следующим образом: Остаток накопленной амортизации = Начальный период + Амортизация с течением времени — Конечный период.

Дальнейшая иллюстрация приведенного выше объяснения

Чтобы подкрепить приведенное выше объяснение, вот иллюстрация. Например, транспортная компания Иларио покупает 20,000 января новый грузовик за 1 5 долларов. По его оценкам, грузовик прослужит XNUMX лет, прежде чем он станет полностью бесполезным и его придется утилизировать. (Thelostgamer) В конце первого года Иларио отразил амортизационные расходы в размере 4,000 долларов США, дебетуя счет расходов и кредитуя счет накопленной амортизации.

Поскольку счет накопленной амортизации является балансовым счетом, он не закрывается в конце года, а остаток в размере 4,000 долларов США переносится на следующий год. Иларио зафиксировал еще 4,000 долларов расходов в конце второго года, в результате чего общая сумма составила 8,000 долларов. Эта ежегодная запись будет производиться до тех пор, пока грузовик не будет полностью амортизирован. Иными словами, накопленный счет равен счету основных средств.

Кроме того, поскольку амортизационные отчисления относятся на активы, сумма накопленной амортизации актива или группы активов со временем увеличивается. Когда актив в конечном итоге продается или выбывает, накопленная амортизация, связанная с этим активом, сторнируется, удаляя элемент из баланса компании.

Что такое амортизационные отчисления?

Амортизационные расходы, с другой стороны, представляют собой назначенный процент от стоимости основных средств компании, соответствующий сроку. Он указывается как неденежный расход в отчете о прибылях и убытках, уменьшая чистую прибыль компании, в то время как накопленная амортизация отображается в соответствующих капитализированных активах в балансе.

Кроме того, расходы на амортизацию дебетуются, а накопленная амортизация кредитуется в бухгалтерском балансе по причинам бухгалтерского учета. Однако в некоторых случаях счет накопленной амортизации списывается или ликвидируется. Например, объект использовался в течение восьми лет и накопил 100,000 XNUMX долларов амортизации.

Если компания продает актив через 8 лет, учетная запись должна быть стерта, поскольку актив больше не имеет отношения к компании. В результате счет актива будет кредитован, а счет накопленной амортизации дебетован, и возникнет прибыль или убыток, основанные на справедливой стоимости актива и полученной сумме.

Поскольку периодическая ежемесячная амортизация не связана с денежными операциями, расходы на амортизацию классифицируются как неденежные расходы. В результате расходы на амортизацию добавляются обратно в отчет о движении денежных средств, созданный с использованием косвенного подхода для определения движения денежных средств от операционной деятельности.

При проведении финансового моделирования финансовые аналитики составляют график амортизации, чтобы отслеживать общую амортизацию в течение срока службы актива.

Накопленная амортизация/истощение

Накопленная амортизация и истощение функционируют аналогично накопленной амортизации; все они являются контрактивными счетами. Соглашение об именах просто отличается в зависимости от характера актива. Амортизация — это термин, используемый для описания потери материальных активов, таких как основные средства или установки и оборудование.

Это называется амортизацией нематериальных активов, таких как патенты, лицензии или товарные знаки, и истощением активов, связанных с природными ресурсами, например шахт или нефтяных платформ. При учете расходов на амортизацию или истощение за год соответствующие счета накопленных контрасных активов кредитуются.

Расчет накопленной амортизации

В основном существует несколько методов, которые предприятия могут использовать для расчета накопленной амортизации. Тем не менее, в статье мы обсудим два метода, которые обычно используются при расчете амортизации корпоративных основных средств, и то, как накопленная амортизация связана с амортизацией. Типичные методы амортизации могут включать прямолинейный метод и метод двойного уменьшающегося остатка.

№1. Однолинейный метод

Формула прямолинейного метода такова:

Коэффициент амортизации x (1/срок службы) x остаточная балансовая стоимость = годовая амортизация

Выполните следующие шаги, чтобы рассчитать это по формуле ежемесячной накопленной амортизации:

- Во-первых, чтобы выяснить, сколько осталось амортизировать, вычтите ликвидационную стоимость актива из его общей стоимости.

- Вычтите стоимость актива из количества лет, в течение которого он будет служить.

- Наконец, рассчитайте ежемесячную амортизацию, умножив эту цифру на 12.

№ 2. Метод уменьшения остатка

Во-вторых, вы можете использовать метод уменьшаемого остатка при расчете накопленной амортизации. Этот подход делает больший упор на амортизацию актива авансом. Это требует, чтобы актив максимально использовался, когда он совершенно новый, и это подходит для таких активов, как электронное оборудование и автомобили. В результате сумма амортизации меняется из года в год. Кроме того, формула двойного уменьшения амортизации, таким образом, выглядит следующим образом:

Коэффициент амортизации x (1/срок службы) x остаточная балансовая стоимость = годовая амортизация

Кроме того, разделите полученный результат на 12, чтобы преобразовать его в месячную норму амортизации.

Как рассчитать накопленную амортизацию

Расчет накопленной амортизации определяется путем вычитания оценочной ликвидационной стоимости в конце срока полезного использования из первоначальной стоимости актива. А затем разделить на число предполагаемого срока полезного использования актива. Более того, вы можете рассчитать накопленную амортизацию по сумме всех амортизационных отчислений на активы с начала до последнего отчетного периода.

См. пример накопленных амортизационных отчислений ниже:

Предположим, например, что начальное сальдо накопленной амортизации, отображаемое на листе на 1 января 2019 года, составляет 400,000 2019 долларов США, а амортизационные отчисления в 40,000 году составляют XNUMX XNUMX долларов США, тогда записи будут следующими:

Dr_Амортизационные расходы 40,000 XNUMX (P&L)

Cr_Накопленная амортизация 40,000 XNUMX (BS)

Общие накопленные амортизационные отчисления на конец 31 декабря 2019 года составляют 440,000 XNUMX долларов США.

Накопленная амортизация на 31 декабря 2019 года равна сумме начального остатка в размере 400,000 40,000 долларов США плюс амортизационные отчисления в течение года в размере XNUMX XNUMX долларов США.

Теперь давайте обсудим, как рассчитать накопленную амортизацию.

Например, у нас есть активы A и B на сумму 500,000 400,000 и 10 20 долларов США соответственно со сроком полезного использования XNUMX и XNUMX лет.

| Описание | Дата покупки в (руб.) | Стоимость покупки в (руб.) | Стоимость лома в (руб.) | Срок полезного использования (в годах) | Способ доставки |

| A | 1 января 2002 г. | 500,000 | 100, 000 | 10 | Прямая Линия |

| B | 1 июля 2002 г. | 400,000 | 80, 000 | 20 | Уменьшая |

Формула начисления амортизации при прямолинейном методе будет выглядеть так:

(Стоимость актива – Стоимость утилизации) / Срок полезного использования = Расходы на амортизацию.

= (500,000-100,000) / 10

Примечание. Стоимость утилизации эквивалентна 400,000 100,000, что также является амортизируемой стоимостью. Следовательно, мы не можем амортизировать ликвидационную стоимость актива (XNUMX XNUMX), которая представляет собой стоимость актива после истечения срока его полезного использования.

Таким образом, амортизационные отчисления равны 400,000 10 на XNUMX.

= 40,000 XNUMX в год

Соответственно, накопленная амортизация будет рассчитываться путем сложения всех амортизационных отчислений до отчетная дата.

Предположим, финансовый год корпорации заканчивается 30 июня каждого года. Поскольку в этом году машина А работала всего шесть месяцев, мы не можем отразить амортизацию в целом в отчете о прибылях и убытках за 2002-2003 финансовый год.

В результате мы умножим ежегодные амортизационные отчисления на 12 и разделим их на количество месяцев, в течение которых они будут полезны. .э.

(40,000 6 * 12) / XNUMX = Расходы на амортизацию

(20,000 6) (амортизация за XNUMX месяцев)

Использование метода прямой линии для составления накопительного расписания:

Этот расчет будет выполнен для первого и последнего года Актива А, где расходы на повышение стоимости и накопленная амортизация теперь будут выглядеть следующим образом:

| S / N | Отчетный период | Стоимость актива | амортизация | Накопленная амортизация | Текущая стоимость |

| 1 | 2003 | 500,000 | 20,000 | 20,000 | 480,000 |

| 2 | 2004 | 480,000 | 40,000 | 60,000 | 440,000 |

| 3 | 2005 | 440,000 | 40,000 | 100,000 | 400,000 |

| 4 | 2006 | 400,000 | 40,000 | 140,000 | 360,000 |

| 5 | 2007 | 360,000 | 40,000 | 180,000 | 320,000 |

| 6 | 2008 | 320,000 | 40,000 | 220,000 | 280,000 |

| 7 | 2009 | 280,000 | 40,000 | 260,000 | 240,000 |

| 8 | 2010 | 240,00 | 40,000 | 300,000 | 200,000 |

| 9 | 2011 | 200,000 | 40,000 | 340,000 | 160,000 |

| 10 | 2012 | 160,000 | 40,000 | 380,000 | 120,000 |

| 11 | 2013 | 120,000 | 20,000 | 400,000 | 100,000 |

График накопленной амортизации по методу снижения:

Давайте воспользуемся методом уменьшения или снижения при расчете накопленной амортизации для актива B.

Для расчета накопленных расходов на амортизацию в течение первого года срока полезного использования мы используем процент от номинальной стоимости.

Кроме того, мы применяем ту же пропорцию к учтенной или списанной стоимости актива в течение следующих нескольких лет, но значение % не указано в имеющихся у нас данных. Однако, используя приведенную ниже формулу, мы можем его рассчитать.

Норма амортизации = 1 – (Стоимость брака / себестоимость)1/n

= 1 (80,000 400,000 / 1 20) XNUMX/XNUMX

= 7.73 при округлении = 8%

Примечание: (n = количество лет)

Теперь для актива B расчет таблицы амортизационных отчислений будет выглядеть следующим образом.

| Финансовый год | Стоимость | %возраст | Амортизация расходов | Накопленная амортизацияExp | Списанная стоимость Актива+(себестоимость – Амортизация |

| 2003 | 400,000 | 8 | 32,000 | 32, 000 | 368,000 |

| 2004 | 368, 000 | 8 | 29,440 | 61,440 | 338,560 |

| 2005 | 338,560 | 8 | 27,085 | 88,525 | 311,475 |

| 2006 | 311,475 | 8 | 24,918 | 113,443 | 286,557 |

| 2007 | 286,557 | 8 | 22,925 | 136,367 | 263,633 |

| 2008 | 263,633 | 8 | 21,091 | 157,458 | 242,542 |

| 2009 | 242,542 | 8 | 19,403 | 176,861 | 223,139 |

| 2010 | 223,139 | 8 | 17,851 | 194,712 | 205,288 |

| 2011 | 205,288 | 8 | 16,423 | 211,135 | 188,865 |

| 2012 | 188,865 | 8 | 15,109 | 226,245 | 173,755 |

| 2013 | 173,755 | 8 | 13,900 | 240,145 | 159,855 |

Что отражает накопленная амортизация в балансе?

Общая амортизация, которая была вычтена из стоимости актива с течением времени, известна как накопленная амортизация. В балансе основные средства указываются как дебет, а накопленная амортизация указывается как кредит, который аннулирует актив.

Является ли накопленная амортизация активом или обязательством?

В балансовом отчете под заголовком «Основные средства» накопленная амортизация отображается как счет активов с кредитовым сальдо, называемым долгосрочным контрассчетом активов.

Является ли накопленная амортизация прибылью или убытком?

Балансовая стоимость актива представляет собой первоначальную покупную цену актива за вычетом любых накопленных отчислений от обесценения и всей накопленной амортизации. Вычтите эту балансовую стоимость из цены продажи актива. Прибыль произошла, если остаток положительный. Произошел убыток, если остаток отрицательный.

В чем разница между амортизацией и накопленной амортизацией?

В то время как амортизационные отчисления показывают, сколько предмета используется в текущем году, накопленная амортизация представляет собой меру всего износа, накопленного активом в течение его срока службы.

Какой актив является накопленной амортизацией?

Накопленная амортизация отдельного актива представляет собой общую сумму амортизационных отчислений, относимых на актив с момента его первого использования. Это счет с противоположным активом, что означает, что это счет с отрицательным активом, который уменьшает баланс счета актива, с которым он часто связан.

Амортизация – это обязательство или убыток?

Амортизация — это не что иное, как актив, потому что балансы, зарегистрированные в счетах, не связаны ни с чем, что добавит финансовую стоимость компании в течение нескольких отчетных периодов.

Накопленная амортизация — это кредит или дебет?

В связи с тем, что накопленная амортизация суммирует всю сумму амортизационных отчислений, начисляемых по основному средству, она имеет положительное сальдо. Этот счет связан со статьей основных средств в балансе таким образом, что сумма двух счетов указывает оставшуюся балансовую стоимость основных средств.

Является ли накопленная амортизация расходом?

Общая накопленная амортизация основного средства представляет собой сумму всех амортизационных отчислений, которые были учтены до сих пор.

Заключение

Подводя итог, скажем, что в финансовых отчетах общая накопленная амортизация после периода редко появляется. Видна только чистая стоимость основных средств.

Однако в примечаниях к бухгалтерской отчетности можно увидеть, сколько составляют затраты на основные средства, сколько основных средств прибавляется в течение года или периода, сколько амортизационных отчислений в течение года начисляется и сколько составляет общая накопленная амортизация. до конца отчетного периода.

Однако стоит отметить, что в связи с изменением порядка начисления амортизации начисленные амортизационные отчисления не начисляются.

Статьи по теме

- ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ (EBT): обзор, формула, важность

- Может ли недооцененная валюта стимулировать экономику?

- НАКОПЛЕННАЯ АМОРТИЗАЦИЯ: определение и все, что вам следует знать

- Отчет о прибылях и убытках объяснил!!! Как читать и составлять отчет о прибылях и убытках

- УЧЕТ АМОРТИЗАЦИИ: определение, методы, формулы и все, что вам следует знать.

Часто задаваемые вопросы Накопленная амортизация

Что отражает накопленная амортизация в балансе?

Это нарастающая сумма амортизации, которая была отнесена на расходы против стоимости актива. Основные средства отражаются в балансе по дебету, а накопленная амортизация записывается по кредиту, засчитывающему актив.

В чем разница между амортизацией и накопленной амортизацией?

Расходы на амортизацию — это сумма, на которую активы компании падают за один период (например, квартал или год), а накопленная амортизация — это общая сумма износа на сегодняшний день.

Почему накопленная амортизация является кредитом?

Накопленная амортизация имеет кредитовое сальдо, поскольку она объединяет сумму амортизационных отчислений, отнесенных на основное средство.

Как вы рассчитываете амортизацию?

Вы рассчитываете сумму амортизации за каждый период, используя формулу: годовая норма амортизации / количество периодов в году. Например, в году с 12 периодами, если ожидаемый срок службы актива составляет 60 месяцев, годовая норма амортизации для актива составляет 12/60 = 20%, а норма амортизации за период составляет 20% / 12 = 0.0167%.

Лучше амортизировать или расходовать?

Обычно лучше списать объект на расходы, чем амортизировать, потому что деньги имеют временную стоимость. Если вы расходуете объект, вы получаете вычет в текущем налоговом году и можете немедленно использовать деньги, освобожденные от налогов в результате вычета расходов.

Для расчета амортизации законодательством предусмотрено несколько отличных друг от друга способов. Каждый способ можно описать отдельной формулой. Амортизации основных средств (ОС) и нематериальных активов (НМА) также существенно различаются между собой. Очевидно, что единой формулы расчета амортизации не существует. Каждый случай мы рассмотрим на примерах.

Как начислять амортизацию по основным средствам?

Линейный и нелинейный способы в НУ

Законодательно закрепленный порядок не позволяет сразу списывать на затраты стоимость основных средств и нематериальных активов. В налоговом и бухгалтерском учете для этой цели служит амортизация. Все амортизируемые объекты разделены на группы (ст. 258 НК РФ) по сроку их полезного использования (СПИ). Важным понятием является также норма амортизации (НА). Равномерное погашение стоимости ОС и НМА в виде амортизационных отчислений в налоговом учете осуществляется двумя способами: линейным и нелинейным.

Вопрос: ак рассчитать и отразить в бухгалтерском учете сумму амортизации по объекту основных средств (ОС) способом уменьшаемого остатка (с применением коэффициента, равного 2)?

По данным бухгалтерского и налогового учета первоначальная стоимость производственного оборудования, принятого в апреле в состав ОС, составляет 288 000 руб., срок полезного использования установлен равным четырем годам (48 месяцам) (объект ОС относится к третьей амортизационной группе). ОС используется в производстве, которое не имеет остатков незавершенного производства на конец месяца, при этом весь объем готовой продукции реализуется в месяце ее выпуска.

Посмотреть ответ

Формула линейного способа: Ам = Пс / СПИ / 12, где Ам – сумма месячной амортизации, Пс – первоначальная стоимость объекта (вместо нее может быть восстановительная стоимость, если он подвергался переоценке), СПИ берется в годах.

Ст. 259-1 НК РФ описывает тот же способ несколько по-другому. Сначала определяется месячная амортизационная норма в процентах к Пс: К = 1 / СПИ * 100%. СПИ берется в месяцах. Далее Ам = Пс * К.

Пример 1. Стоимость приобретенного фрезерного станка — 1 680 000 руб. Он относится к пятой амортизационной группе, может использоваться от 7 до 10 лет. СПИ установлен 8 лет 8*12=96 месяцев. Расчет: 1/96*100% = 1,04167%, Ам = 1680000*1,04167% = 17500 руб. Или 1 680 000/8/12 = 17500 руб. в месяц.

К сведению! Таким способом исчисляют амортизацию по каждому ОС или НМА. На практике его применяют наиболее часто.

Нелинейный – еще один способ, разрешенный НК РФ. Он применяется к группе объектов. Играет роль не первоначальная, а их остаточная стоимость. По каждой амортизационной группе определяется баланс стоимости объектов, суммарно, причем расчет делается на каждое 1 число месяца. Он будет уменьшаться на сумму групповых амортизационных начислений. Нормы амортизации для этого способа регламентированы и указаны в ст. 259.2 п. 5 НК РФ.

Как рассчитать амортизацию по нематериальному активу в налоговом учете?

Формула нелинейного способа: Ам = Бг * (К / 100). Здесь К — месячная амортизационная норма, определяемая статьей, Бг – баланс по группе объектов.

Пример 2. Первоначальная стоимость трех фрезерных станков — 5 100 000 руб. Норма для пятой группы — 2,7. В первом месяце Ам = 5100000*(2,7/100) = 137700. 5100000 – 137700 = 4962300. Во втором месяце Ам = 4962300*(2,7/100) = 133982,10 и так далее.

Внимание! Часть объектов из 8-10 амортизационных групп можно амортизировать для целей НУ только линейным способом (п. 3 ст. 259 НК РФ).

Линейный и пропорциональные способы в БУ

В бухгалтерском учете из названных выше применяется только линейный способ. Кроме него, в учетной политике фирма может прописать ряд пропорциональных способов:

- уменьшаемого остатка;

- по сумме СПИ;

- по объему выпущенной продукции.

Они установлены ПБУ 6/01.

Формула по способу уменьшаемого остатка: Ам = Ост / СПИ * К / 12. Здесь Ост – остаточная стоимость объекта. Определяется на начало года. СПИ берется в годах. К – коэффициент прописывается в учетной политике, не может быть выше 3.

Пример 3. Стоимость объекта в начале года — 130 000 руб. СПИ равен 4 годам. Коэффициент (повышающий) равен 2. Ам = 130000/4*2/12 = 5416,67 руб.

Формула по сумме СПИ: Ам = Пс * Чл / ∑Чл /12. Пс – вместо первоначальной стоимости может быть восстановительная; Чл — число лет, которое осталось до конца СПИ; ∑Чл – сумма чисел лет СПИ.

Пример 4. Первоначальная стоимость объекта — 250 000 руб., использоваться он будет в течение 5 лет. Сумма лет (1+2+3+4+5)=15. Ам = 250000 * 5/15/12 = 6944,44 руб. Срок использования с каждым годом уменьшается, амортизация изменяется. Ам = 250000 * 4/15/12 = 5555,55 руб. и так далее.

Формула по объему выпущенной продукции: Ам = Пс * Офкт / ОП. Офкт – объем продукции за месяц в натуре; ОП – планируемый объем продукции за весь СПИ.

Пример 5. На фрезерном станке за весь период его эксплуатации предполагается выпустить 200 000 единиц продукции. За месяц работы выпущено 2500 единиц. Его первоначальная стоимость — 1 680 000 руб. Ам = 1680000*2500/200000 = 21000 руб.

Для НМА расчеты регламентируются ПБУ 14/2007. Кроме линейного, для этого вида активов применяются:

- способ уменьшаемого остатка;

- по объему продукции.

При расчете амортизации по формуле уменьшаемого остатка следует иметь в виду, что остаточная стоимость берется не на начало года, а на начало месяца. Амортизационные отчисления каждый месяц будут разниться.

Пример 6. Применим ту же формулу, видоизменив ее в соответствии с правилами для НМА и оставив те же цифровые значения для наглядности. Стоимость объекта в начале года 130 000 руб. СПИ равен 4 годам, или 48 месяцам. Коэффициент (повышающий) равен 2. Ам = 130000*2/48 = 5416,67 в первом месяце. Далее срок использования уменьшается, в расчет берется каждый раз новая остаточная стоимость. Амортизация изменяется:

- (48-1) = 47;

- (130000 — 5416,67) = 124583,33 руб;

- 124583,33*2/47 = 5301,42 руб. во втором месяце и так далее.