Это формулы, которые позволят рассчитать:

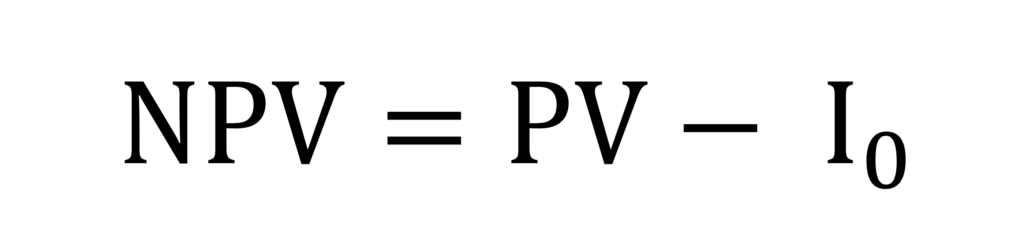

— NPV (Net Present Value) — чистую приведенную стоимость.

— IRR (Internal Rate of Return) — внутреннюю ставку доходности.

— Аннуитеты – равномерные платежи.

Также рассмотрим некоторые нюансы использования этих формул. Все расчеты можно найти в приложенном файле. Основной акцент сделан на функции Excel, поэтому саму финансовую математику разбирать особо не будем.

Скачать пример

Оценка целесообразности проекта с помощью NPV

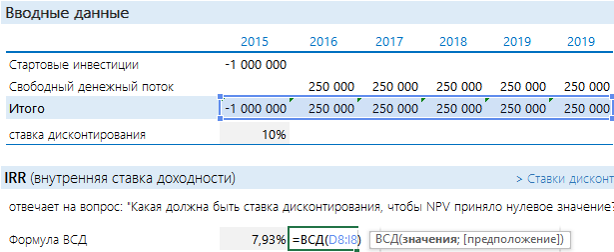

Есть проект, который ежегодно в течении 5 лет будет приносить 250 000 руб. Нужно потратить 1 000 000 руб. Предположим, что ставка дисконтирования равна 10%.

Оцениваем NPV проекта. Напомню формулу этого показателя:

![]()

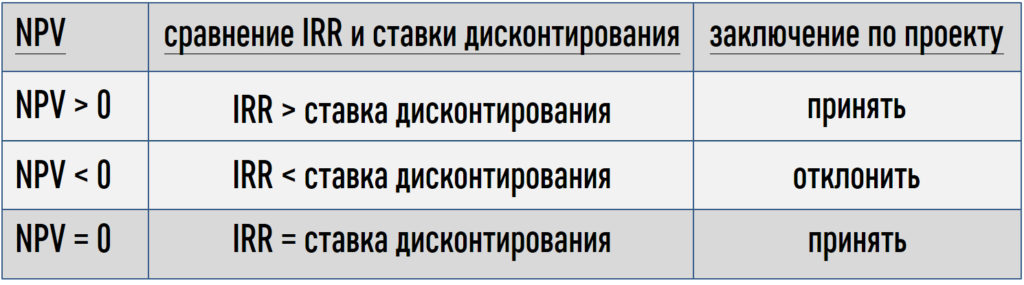

Если денежные потоки, приведенные к текущему периоду, больше инвестированных денег (NPV > 0), то проект выгодный. В противном случае – нет. Другими словами, нам потребуется сделать в Excel следующее:

Добавить порядковые номера лет: 0 – стартовый год, к нему приводятся потоки. 1, 2, 3 и т.д. – это годы реализации проекта. В формуле на рисунке выполнены действия, которые прописаны выше после знака суммы (Σ): денежный поток за период делится на сумму 1 и ставки дисконтирования, возведенную в степень соответствующего года.

Рассчитанная строка представляет собой дисконтированный денежный поток. Чтобы получить значение NPV, достаточно найти общую сумму всей строки.

Получается «-52 303». Проект невыгоден.

Чтобы определить NPV, на самом деле необязательно готовить такую таблицу. Достаточно воспользоваться формулой Excel ЧПС. Синтаксис формулы такой (здесь и далее будет написано не как в справке Excel, а в переводе на понятный язык):

ЧПС(Ставка дисконтирования; Диапазон дисконтируемых значений)

То есть достаточно указать ячейку с процентом и с денежными потоками. Но при использовании этой формулы с непривычки финансисты часто допускают ошибку:

Вообще-то дисконтированный поток и расчет по ЧПС должны совпадать. Почему же здесь разные значения? Дело в том, что ЧПС начинает дисконтировать с первого же значения. Т.е. она на самом деле ищет приведенную стоимость. А стартовые инвестиции нужно отнимать после. Правильная запись формулы в нашем случае будет иметь следующий вид:

Стартовые инвестиции «выведены» за пределы дисконтируемого диапазона и вычтены: т.к. стартовые инвестиции уже идут с минусом, то D8 нужно прибавлять. Теперь результаты одинаковые.

Оценка целесообразности проекта с помощью IRR

Как еще можно оценить проект? Можно посмотреть на него с точки зрения ставки дисконтирования. Задать вопрос: а какая должна быть ставка, чтобы NPV стала = 0? Вот этой ставкой как раз и является IRR. Если Ставка дисконтирования < IRR, то проект стоит принять, если нет – отказаться. Рассчитать IRR с помощью Excel очень просто: подставляем в функцию ВСД итоговый денежный поток.

IRR оказался меньше ставки доходности. Проект невыгодный (тот же вывод, что и при NPV).

NPV и IRR по праву считаются главными экономическими критериями. Их используют и для инвестиционной оценки проектов, и для оценки стоимости существующего бизнеса. В том числе, показатель EVA (Economic Value Added) считается хорошим критерием в том числе потому, что при правильном расчете он равен NPV.

Но кроме всего прочего, NPV и IRR могут быть использованы финансистами в более прикладных вопросах, например, при общении с банками на тему реальной кредитной ставки. Как – давайте посмотрим.

Аннуитеты – любимая банковская цифра

Сначала поговорим о волнующем вопросе – как банки рассчитывают сумму равномерного платежа, как их проверить и как это понимать. Допустим, вы собираетесь взять кредит 1 000 000 руб. на 5 лет под 10% годовых. Платить будете раз в год равными платежами. Формулу из учебника по финансовому менеджменту здесь приводить не будем. Приведем формулу Excel:

ПЛТ(Ставка дисконтир; Количество периодов; Сумма кредита которую вы берете)

В формуле есть еще два необязательных пункта: сумма, которая должна остаться (по умолчанию ноль), и как высчитывать сумму – на начало месяца, и тогда ставят 1, или на конец – ставят ноль. В 90% случаев эти пункты не нужны, поэтому их можно не ставить вообще. Итого аннуитет определяется так:

Сумма ежегодного платежа получается сразу с минусом. Эту сумму нужно каждый год платить банку.

В ней содержатся две части: 1) платеж по кредиту, 2) тело кредита.

Ниже они показаны. Платеж по кредиту берется как 10% (процент по кредиту) от суммы задолженности на начало периода. Тело – как разность между ежегодным платежом и платежом по процентам (в Excel можно найти формулы, которые рассчитают вам и эти платежи). Задолженность на конец рассчитывается как разность между Задолженностью на начало и платежом по телу кредита.

Если платежи не ежегодные, а ежемесячные или ежеквартальные, то нужно ставку и период приводить к этим значениям. Так если бы у нас платеж был каждый месяц, формула выглядела бы так:

Мы бы годовую ставку разделили на 12 (привели к ежемесячному), и взяли не 5 периодов, а 5 • 12 = 60 месяцев. И получили ежемесячный платеж в 21 247 руб.

Нюансы и тонкости

А теперь обсудим, как проверять банки на честность. Любой поток платежей по кредиту подразумевает под собой, что все выбытия денег приведены к поступлениям на ставку кредитования. Теперь по-русски: если мы построим денежный поток из полученного нами кредита и последующих наших аннуитетных платежей, то затем мы можем посчитать по ним NPV и IRR. NPV при этом должно принять нулевое значение, а IRR, что интереснее, — показать нам реальную процентную ставку.

Когда кредит и платежи по нему рассчитаны правильно, то NPV, взятый по той же процентной ставке, равен нулю. А IRR показывает ставку. Когда банк делает предложение, от которого невозможно отказаться и которое увеличит кредитную ставку «всего» на несколько процентов – не верьте и пересчитывайте! Например, в нашем случае банк предложил страховку «всего» 2 % от суммы кредита в год. Думаете это прирост всего в 2%? Нет! Дело в том, что настоящий кредит в начале каждого года уменьшается:

В результате видно, что NPV не равен нулю. А реальный процент не 10, а 12,9%! Обратите внимание: здесь же выросла сумма переплаты. Если вас это смутит, вам могут предложить «еще более выгодные условия» — заплатить переплату сейчас, а остальное потом, меньшими платежами, или в нашем примере просто заплатить больше, а потом меньше. Сумма переплаты не изменится, а вот процент…

Что здесь сделано? Из каждого последующего платежа взята сумма 43 797 руб. и добавлена к первому же платежу (а бывает выкручивают сумму в момент выдачи кредита). Если для реального сектора финансовая математика «деньги вчера – деньги завтра» кажется несколько отдаленной от жизни, для банков это реальная прибыль. Поэтому всеми силами нагружают первый платеж. А вы с помощью простых формул сможете подготовить основу для дальнейших переговоров.

Да, не забудьте, если речь идет про ежемесячные платежи, умножать на 12.

Оценим инвестиционный проект

Задача по экономике:

Расчет NPV, PI, срока окупаемости простого, срока окупаемости дисконтированного, индекса рентабельности инвестиций, внутренней нормы доходности.

Пример

Дано: Инвестиции в бизнес составили 500 тыс. рублей.

Ожидаемые доходы (CFi) за 5 лет составят:

2014 год – 100 тыс. рублей. 2015 год – 150 тыс. рублей.

2016 год – 200 тыс. рублей. 2017 год – 250 тыс. рублей.

2018 год – 300 тыс. рублей.

Ставка дисконтирования 20%.

Требуется рассчитать:

1. чистый дисконтированный доход (NPV) за 5 лет,

2. индекс прибыльности (PI),

3. сроки окупаемости простой и дисконтированный,

4. внутреннюю норму доходности (IRR).

Решение задачи

Сначала рассчитаем чистые денежные потоки по формуле CFi/(1+r)t

Где CFi – денежные потоки по годам.

r – ставка дисконтирования.

t – номер года по счету.

Тогда в первый год чистый денежный поток будет равен CFi/(1+r)t = 100000/(1+0,2)1 =83333,33 рублей.

Во второй год чистый денежный поток будет равен CFi/(1+r)t = 150000/(1+0,2)2 = 104166,67 рублей.

В третий год чистый денежный поток будет равен CFi/(1+r)t = 200000/(1+0,2)3 = 115740,74 рублей.

В четвертый год чистый денежный поток будет равен CFi/(1+r)t = 250000/(1+0,2)4 = 120563,27 рублей.

В пятый год чистый денежный поток будет равен CFi/(1+r)t = 300000/(1+0,2)5 = 120563,27 рублей.

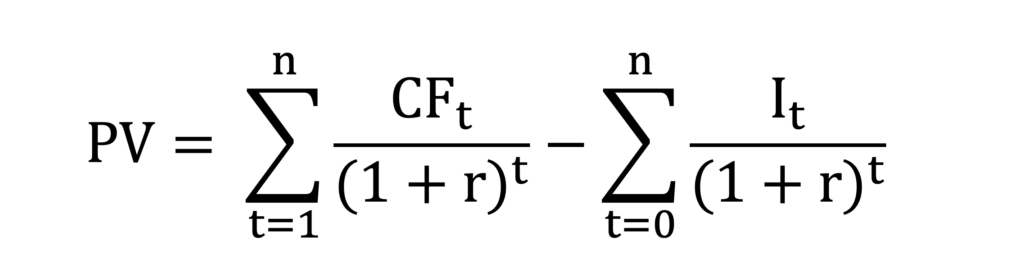

NPV=∑CFi/(1+r)i – I,

Где I – сумма инвестиций.

∑CFi/(1+r)i – сумма чистых денежных потоков.

∑CFi/(1+r)i=83333,33+104166,67+115740,74+120563,27+120563,27=544367,28 рублей.

Рассчитаем NPV.

NPV=83333,33+104166,67+115740,74+120563,27+120563,27 – 500000 = 44367,28 рублей.

NPV= 44367,28 рублей.

NPV должен быть положительным, иначе инвестиции не оправдаются. В нашем случае NPV положителен.

Рассчитаем индекс рентабельности PI (profitability index).

Индекс рентабельности рассчитывается по формуле:

PI=∑CFi/(1+r)i /I

(чистые денежные потоки делим на размер инвестиций).

Тогда индекс рентабельности будет = 544367,28 / 500000=1,09.

Если индекс рентабельности инвестиций больше 1, то можно говорить о том, что проект эффективен.

Обобщим данные расчета NPV в таблице.

|

Годы |

Сумма инвестиций, тыс. руб |

Денежные потоки, тыс. руб(CF) |

Чистые денежные потоки, тыс. руб. |

Чистый дисконтиро- ванный доход, тыс. руб. (NPV) |

|

2014 |

500000 |

100000 |

83333,33 |

-416666,67 |

|

2015 |

150000 |

104166,67 |

-312500,00 |

|

|

2016 |

200000 |

115740,74 |

-196759,26 |

|

|

2017 |

250000 |

120563,27 |

-76195,99 |

|

|

2018 |

300000 |

120563,27 |

44367,28 |

|

|

Итого |

500000 |

1000000 |

544367,28 |

44367,28 |

Рассчитаем срок окупаемости простой.

Инвестиции 500000 рублей.

В первый год доход 100000 рублей, т.е. инвестиции не окупятся.

Во второй год доход 150000 рублей, т.е. за два года доходы составили 250000 рублей, что меньше суммы инвестиций.

В третий год доход 200000 рублей, т.е. за три года доходы составили 250000+200000=450000 рублей, что меньше суммы инвестиций.

В четвертый год доход 250000 рублей, т.е. за четыре года доходы составили 450000+250000=700000 рублей, что больше суммы инвестиций.

Т.е. срок окупаемости простой будет 3 с чем-то года. Найдем точное значение по формуле.

Срок окупаемости простой =3+(остаток долга инвестору на конец третьего года)/денежный поток за четвертый год.

Срок окупаемости простой = 3+50000/250000=3,2 года.

Рассчитаем срок окупаемости дисконтированный.

Инвестиции 500000 рублей.

В первый год чистый денежный поток 83333,33 рублей, т.е. инвестиции не окупятся.

Во второй год чистый денежный поток 104166,67 рублей, т.е. за два года дисконтированные доходы составили 83333,33+104166,67=187500 рублей, что меньше суммы инвестиций.

В третий год чистый денежный поток 115740,74 рублей, т.е. за три года дисконтированные доходы составили 187500+115740,74=303240,74 рублей, что меньше суммы инвестиций.

В четвертый год чистый денежный поток 120563,27 рублей, т.е. за четыре года дисконтированные доходы составили 303240,74+120563,27=423804,01 рублей, что меньше суммы инвестиций.

В пятый год чистый денежный поток 120563,27 рублей, т.е. за 5 лет дисконтированные доходы составили 303240,74+120563,27=544367,28 рублей, что больше суммы инвестиций.

Т.е. срок окупаемости дисконтированный будет больше 4, но меньше 5 лет. Найдем точное значение по формуле.

Срок окупаемости дисконтированный =4+(остаток долга инвестору на конец четвертого года)/чистый денежный поток за пятый год.

Срок окупаемости простой = 4+76195,99/120563,27=4,63 года.

Рассчитаем внутреннюю норму доходности.

Внутренняя норма доходности – это значение ставки дисконтирования, при которой NPV=0.

Можно найти внутреннюю норму доходности методом подбора. В начале можно принять ставку дисконтирования, при которой NPV будет положительным, а затем ставку, при которой, NPV будет отрицательным, а затем найти усредненное значение, когда NPV будет равно 0.

Мы уже посчитали NPV для ставки дисконтирования, равной 20%. В этом случае NPV = 44367,28 рублей.

Теперь примем ставку дисконтирования равной 25% и рассчитаем NPV.

NPV= 100000/(1+0,25)1+150000/(1+0,25)2+200000/(1+0,25)3+ 250000 / (1+0,25)4 + 300000 / (1+0,25)5 — 500000= -20896 рублей.

Итак, при ставке 20% NPV положителен, а при ставке 25% отрицателен. Значит внутренняя норма доходности IRR будет в пределах 20-25%.

Внутренняя норма доходности. Расчет

Найдем внутреннюю норму доходности IRR по формуле:

IRR=ra+(rb-ra)*NPVa/(NPVa-NPVb)=20+(25-20)* 44367,28/(44367,28-(-20896))=23,39%.

Данный пример предназначен для практических занятий. к.э.н., доцент Одинцова Е.В.

КУРС

EXCEL ACADEMY

Научитесь использовать все прикладные инструменты из функционала MS Excel.

В статье будет приведен расчет показателей эффективности npv irr проекта, с учетом дисконтирования.

- ЧДД или чистый дисконтированный доход от инвестиционного проекта;

- Внутренняя норма доходности.

Рассмотрим эти два показателя подробнее и рассчитаем пример работы с ними в Excel. Еще больше о возможностях Excel можно узнать на нашем открытом курсе «Аналитика в Excel».

Net Present Value (NPV, чистый дисконтированный доход) — один из самых распространенных показателей эффективности инвестиционного проекта.

Это разность между дисконтированными по времени поступлениями от проекта и инвестиционными затратами на него.

Метод расчета NPV:

- Определяем текущую стоимость затрат (инвестиции в проект)

- Производим расчет текущей стоимости денежных поступлений от проекта, для этого доходы за каждый отчетный период приводятся к текущей дате

CF – денежный поток;

r – ставка дисконта.

3. Сравниваем текущую стоимость инвестиций (наши затраты) в проект (Io) с текущей стоимостью доходов (PV). Разница между ними будет чистый дисконтированный доход — NPV.

NPV показывает инвестору доход или убыток от вложений средств в проект по сравнению с доходом от хранения денег в банке.

Если NPV больше 0, то инвестиции принесут больше дохода, нежели чем аналогичный вклад в банке.

Формула 1 модифицируется если инвестиционные вложения в проект осуществляются в несколько этапов (периодов).

CF – денежный поток;

I – сумма инвестиционных вложений в проект в t-ом периоде;

r – ставка дисконтирования;

n – количество периодов.

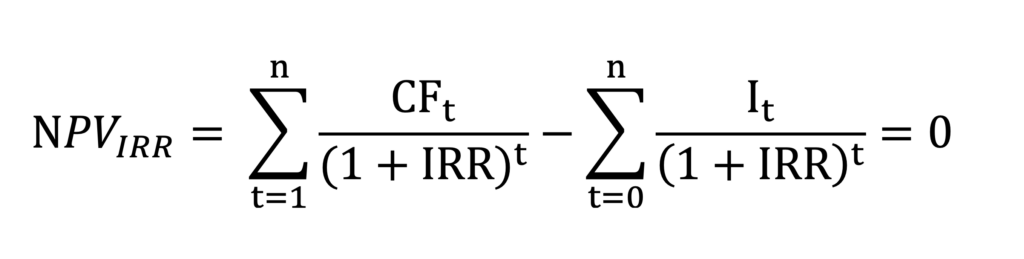

Internal Rate of Return (Внутренняя норма доходности, IRR) определяет ставку дисконтирования при которой инвестиции равны 0 (NPV=0), или другими словами затраты на проект равны его доходам.

IRR = r, при которой NPV = f(r) = 0, находим из формулы:

CF – денежный поток;

I – сумма инвестиционных вложений в проект в t-ом периоде;

n – количество периодов.

Этот показатель показывает норму доходности или возможные затраты при вложении денежных средств в проект (в процентах).

Пример расчета NPV в Excel

В MS Excel 2010 для расчета NPV используется функция =ЧПС().

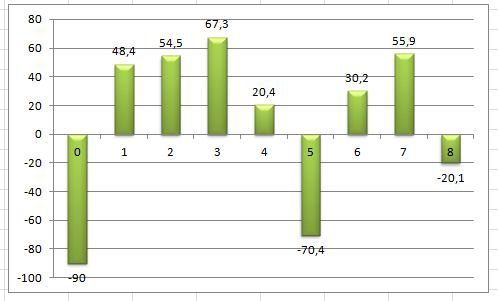

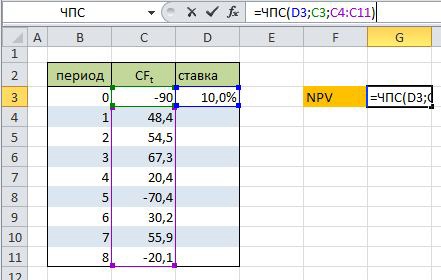

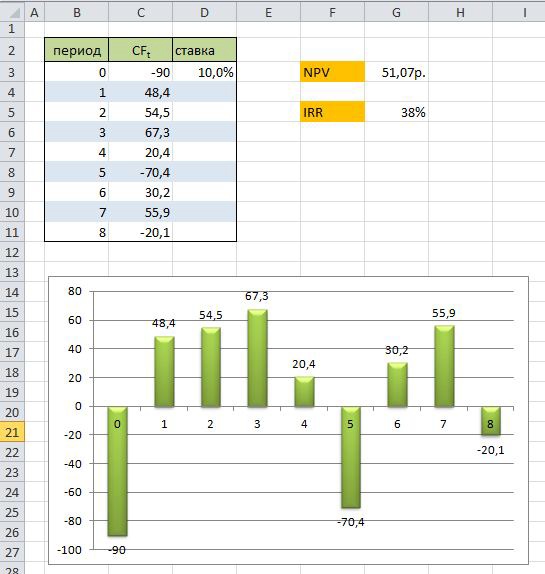

Найдем чистый дисконтированный доход (NPV) проекта, требующего вложений инвестиций на 90 тыс. руб., и денежный поток которого распределен по времени рис 1. , и ставка дисконта равна 10%.

Рассчитаем показатель NPV по формуле Excel:

=ЧПС(D3;C3;C4:C11)

D3 – ставка дисконта;

C3 – вложения в 0 периоде (наши инвестиционные затраты в проект);

C4:C11 – денежный поток проекта за 8 периодов.

В итоге показатель чистого дисконтированного дохода равен 51,07 >0, это говорит о том, что в проект стоит инвестировать.

Расчет IRR в Excel

Для определения IRR в Excel используется встроенная функция

=ЧИСТВНДОХ()

Но так как у нас в примере данные поступали в равные интервалы времени можно использовать функцию

=ВСД(C3:C11)

Доходность вложения в проект равна 38%.

В завершение картинка финансового анализа проекта целиком.

КУРС

EXCEL ACADEMY

Научитесь использовать все прикладные инструменты из функционала MS Excel.

Хотя бизнес-аналитику не часто приходится рассчитывать финансовую модель проекта, при анализе нескольких вариантов решения для удовлетворения бизнес-потребности, важно объективно сравнить эти альтернативы. Для этого их следует привести к единому базису, которым считается чистая приведенная стоимость (NPV), зависящая от ставки дисконтирования. Рассмотрим, как это вычислить, а также как определить инвестиционную привлекательность проекта, сравнив его внутреннюю норму рентабельности (IRR) со средневзвешенной стоимостью капитала (WACC). Разбираемся с показателями финанализа из BABOK®Guide на практическом примере.

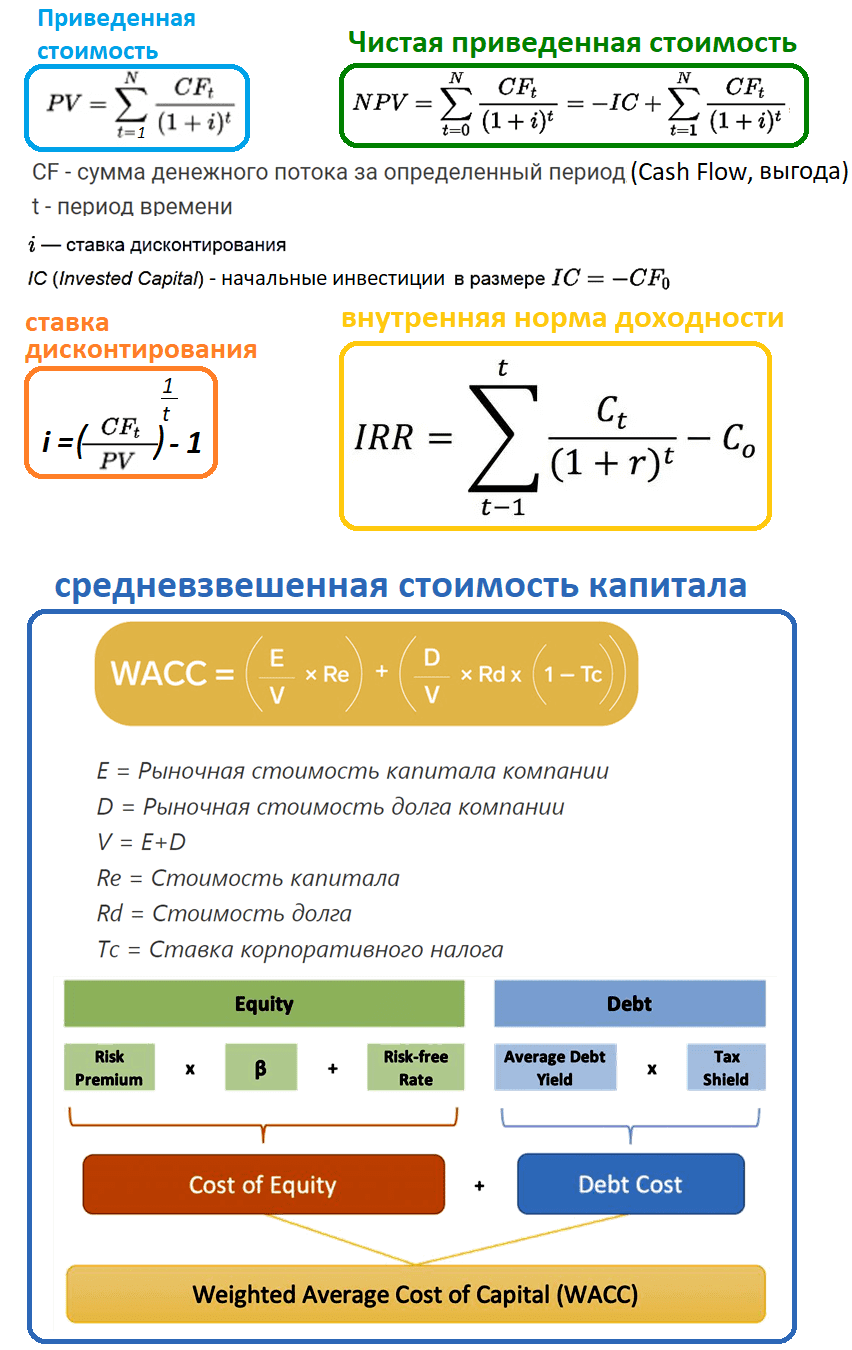

Что такое PV, NPV, IRR, DR и WACC: основы финанализа

О том, какие показатели финансового анализа упоминаются в одноименной технике руководства к профессиональному своду знаний BABOK®Guide, я писала здесь. Однако, как показывает практика подготовки бизнес-аналитиков к сертификациям ECAB, CCBA и CBAP, расчеты PV, NPV и IRR вызывают сложности даже у опытных коллеги. Это обусловлено прежде всего тем, что в реальности значения этих показателей чаще всего рассчитывают финансисты, а не аналитики. Тем не менее, понимание этих индикаторов финансовой успешности инвестиций пригодится не только аналитику, но и руководителю проекта, а также менеджеру, который принимает управленческие решения. Тем более, в этом нет ничего сложного. Кроме того, всем известный самый популярный табличный редактор как главный инструмент финансовых расчетов MS Excel и его аналоги имеют встроенные формулы для вычисления PV, NPV, IRR, DR и WACC.

Прежде чем показать, как выглядят формулы для этих показателей финансового анализа, вспомним, что означают эти аббревиатуры:

- PV (Present Value), приведенная стоимость— выгода от решения с учетом учетной ставки (ставки дисконтирования) и длительности анализируемого периода. Этот показатель помогает объективно сравнить разные альтернативы, которые приносят эффект с различными скоростями. Приведенная стоимость выражается в деньгах и не учитывает стоимость первоначальных инвестиций. Чем выше PV, тем больше общая выгода.

- NPV (Net Present Value), чистая приведенная стоимость– общий доход за период планирования с учетом ставки дисконтирования и за вычетом всех обязательных платежей (налоги, зарплата, текущие затраты и выплаты по кредитам, включая проценты). В отличие от PV, NPV учитывает первоначальные инвестиции и позволяет понять, стоит ли рассматриваемая альтернатива (вариант решения) этих вложений. Считается, что вложения окупятся и принесут прибыль, если NPV проекта больше нуля.

- DR (Discount Rate), учетная ставка или ставка дисконтирования – предполагаемая процентная ставка для расчета приведенной стоимости. Обычно DR рассматриваемой альтернативы соответствует процентной ставке, которую можно получить, вложив деньги в другой вариант. Поскольку в долгосрочном периоде (свыше 2-х лет) доля неопределенности выше, чем продолжительнее период анализа, тем больше учетная ставка. Это позволяет оценить потенциальное воздействие различных факторов риска, которые могут оказать негативное влияние на финансовую привлекательность проекта и снизить его PV/NPV.

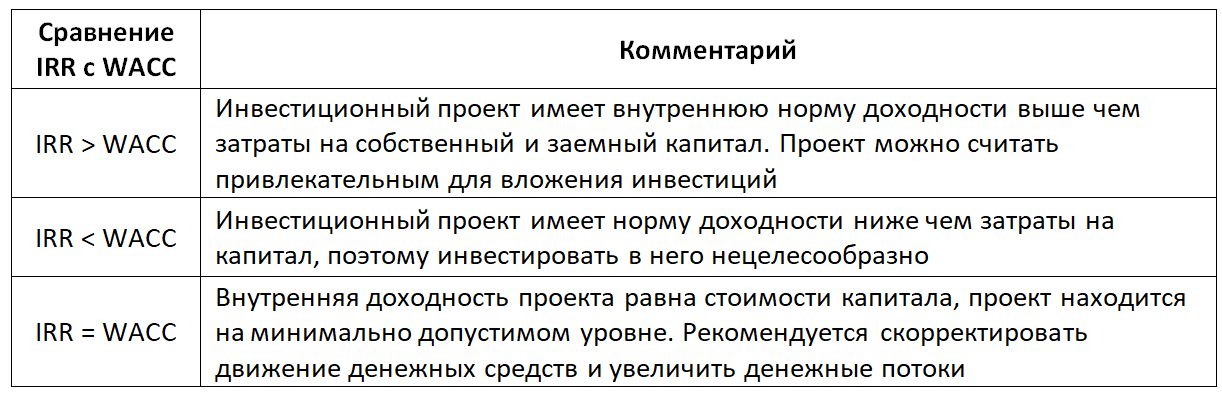

- IRR (Internal Rate of Return), внутренняя норма доходности (рентабельности) – уникальный показатель для каждой компании. IRR не учитывает внешних влияний, таких как инфляция, изменения бизнес-контекста и пр. По сути, это процентная ставка, при которой инвестиция окупается. Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Вместе с NPV этот показатель помогает определить, стоит ли решение инвестиций. Обычно IRR сравнивают с пороговой ставкой (hurdle rate) – минимальным лимитом, которое ожидается получить от инвестиций. В качестве такой пороговой ставки чаще всего используется средневзвешенная стоимость капитала (WACC). Чем выше IRR, тем более выгодной считается альтернатива инвестирования. IRR рассчитывается из процентной ставки, при которой NPV равен 0 на основании потока платежей, дисконтированного к сегодняшнему дню.

- WACC (Weighted Average Cost of Capital), средневзвешенная стоимость капитала — это ставка, отражающая стоимость финансирования компании с учетом структуры её капитала. WACC оценивает стоимость привлечения разных источников капитала и показывает стоимость общего капитала компании. Источниками капитала могут быть кредиты (заемный капитал), собственный капитал, субсидии и другие инвестиции. Иногда WACC называют эффективной ставкой дисконтирования, используя ее для определения реальной DR и сравнения с IRR. Поскольку WACC учитывает привлеченные инвестиции в проект, включая заемные средства и банковские кредиты, этот показатель сильно зависит от текущих ставок по кредитованию и депозитам.

Посмотрим математическое выражение этих терминов в виде формул.

Чтобы понять практический смысл этих формул, рассмотрим небольшой пример.

Лучшее из BABOK®Guide: ТОП-10 задач и 20+ техник для аналитика

Код курса

EXBAB

Ближайшая дата курса

3 июля, 2023

Длительность обучения

24 ак.часов

Стоимость обучения

45 000 руб.

Пример расчета инвестиционной привлекательности проекта

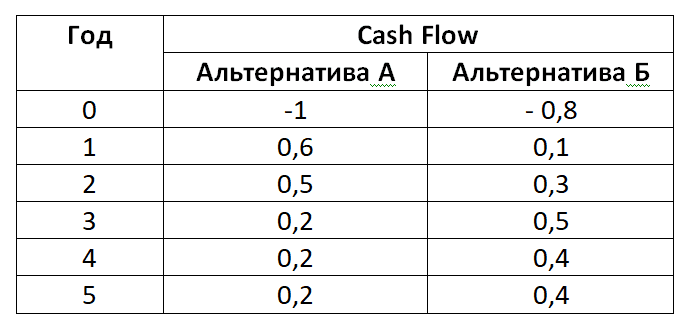

Предположим, для удовлетворения новой возможности (бизнес-потребности) есть 2 варианта реализации проекта. Альтернатива А предполагает покупку готового ПО у вендора, а альтернатива Б – самостоятельную разработку. При этом у рассматриваемых альтернатив разные первоначальные инвестиции в 1 000 000 и 800 000 рублей соответственно, и отличаются денежные потоки в последующие годы.

Для реализации проекта нужны заемные средства. Чтобы сравнить альтернативы А и Б по приносимой ми NPV, сперва вычислим ставку дисконтирования. Для этого определим WACC, поскольку будут привлекаться кредитные средства в размере 2 млн руб. под 15% годовых, а вложения собственных средств составят 1 млн руб. Если компания откажется от инвестиционного проекта, она может разместить свои денежные средства на депозит под 10% годовых. Корпоративный налог на прибыль составляет 20%.

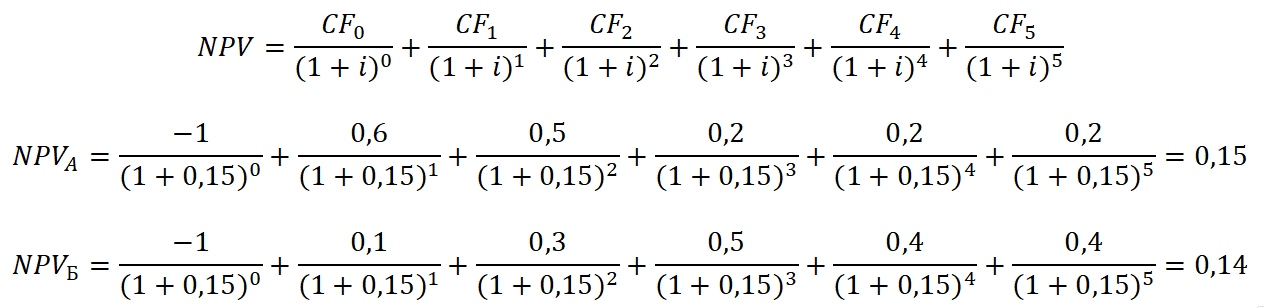

Таким образом, WACC как эффективная ставка дисконтирования равна 13%. Предполагается, что проект будет давать прибыль от реализации сразу после 1-года года внедрения. Сделаем расчет NPV на период 5 лет. Поскольку речь идет о долгосрочном периоде, немного увеличим ставку дисконтирования относительно WACC, задав ее 15%. Рассматриваемый период (5 лет) представляет собой 6 годовых промежутков, 0-й год – это год вложения первоначальных инвестиций. Для простоты расчетов предположим, что все денежные потоки случаются в конце каждого года, а изначальный денежный отток, т.е. инвестиции случился в момент времени 0. Тогда расчет NPV для альтернатив А и Б будет выглядеть следующим образом.

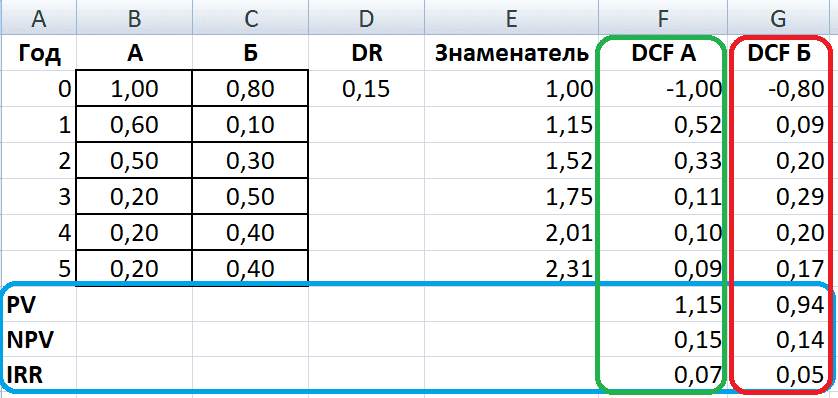

Таким образом, можно сделать вывод, что альтернатива А более выгодна, чем альтернатива Б, т.к. ее NPV больше. Это подтверждает IRR для альтернативы А, рассчитанная по встроенной формуле в MS Excel под названием ВСД.

Сделанные расчеты подтверждают тезис о том, что стоимость денег с учётом фактора времени снижается: сегодняшний денежный доход или расход имеют большую ценность, чем завтрашний, при одинаковой сумме. Такое удешевление денег возникает по причине инфляции. Таким образом, выбрав альтернативу А, которая будет приносит больший доход быстрее, компания получит больше чистой выгоды. Однако, сравнив рассчитанную IRR с WACC, можно сделать выводы о том, что инвестиционный проект имеет норму доходности ниже, чем затраты на капитал. Это свидетельствует о нецелесообразности инвестиций в этот проект по указанным расчетным ставкам.

В заключение еще раз подчеркну, что на практике бизнес-аналитик занимается подобными расчетами не часто, однако, они могут понадобиться в рамках технико-экономического обоснования проекта (ТЭО), о котором я писала здесь.

От процессов к продуктам: Product Ownership и Agile-практики для бизнес-аналитика

Код курса

POAP

Ближайшая дата курса

19 июня, 2023

Длительность обучения

8 ак.часов

Стоимость обучения

15 000 руб.

Для закрепления знаний из этой статьи предлагаю вам пройти бесплатный интерактивный тест.

Тест по основам финанализа для бизнес-аналитика

Узнайте больше про финансовый анализ в бизнесе на курсах Школы прикладного бизнес-анализа в нашем лицензированном учебном центре обучения и повышения квалификации системных и бизнес-аналитиков в Москве:

- От процессов к продуктам: Product Ownership и Agile-практики для бизнес-аналитика

- Лучшее из BABOK®Guide: ТОП-10 задач и 20+ техник для аналитика

Источники

- https://blog.calltouch.ru/npv-chto-eto-i-kak-rasschitat/

- https://finalytics.pro/inform/npv-irr/

- http://msfo-dipifr.ru/formula-rascheta-npv-investitsionnogo-proekta-eto-prosto/

- https://biznesplan-primer.ru/stati/sostavlenie/stavka-diskontirovania-denezhnyh-potokov

- http://finotchet.ru/articles/503/

- https://finzz.ru/vnutrennyaya-norma-doxodnosti-formula-primer-rascheta-v-excel.html

- https://www.alt-invest.ru/lib/irr/

- https://tyulyagin.ru/biznes/corpfin-buhuchet/fin-ratio/wacc.html

В первой части нашей трилогии мы размышляли о природе IRR и механике её расчёта с помощью Microsoft Excel.

Теперь обсудим, как быть, если у вас под рукой не оказалось экселя, а руки так и чешутся посчитать IRR? Выход есть: существует техника расчёта IRR «на бумаге», которой, например, необходимо уверенно владеть для успешной сдачи экзаменов по программе АССА «Введение в Финансы и управление бизнесом» и «Финансовый менеджмент».

Чтобы раскрыть все тонкости расчёта IRR «на бумаге», нам придётся напомнить себе про основу основ оценки инвестиционных проектов – чистую приведённую стоимость (NPV).

Взаимосвязь NPV и IRR

NPV используется для оценки приемлемости инвестиционного проекта и представляет собой разницу между дисконтированной стоимостью денежных потоков проекта (PV) и размером первоначальных инвестиций.

NPV – это сугубо экономический показатель, его не стоит воспринимать как измеритель живых денег, которые можно положить в сейф.

NPV в отличие от IRR, учитывает как денежные потоки проекта, так и минимальную требуемую инвесторами доходность, именуемую как стоимость капитала или ставка дисконтирования.

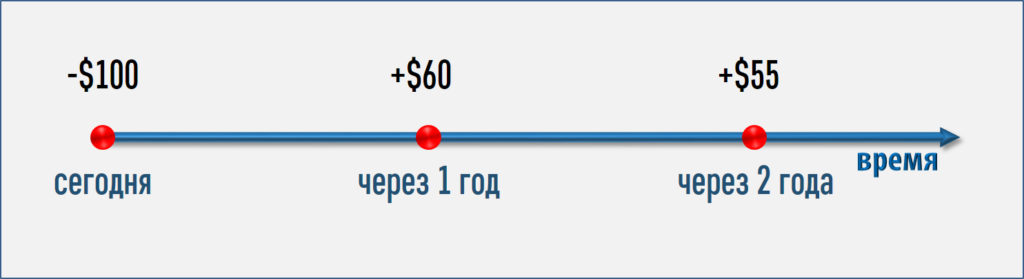

Вернемся снова к нашему проекту из первой части трилогии. Вот его ожидаемые денежные потоки:

Если минимальная требуемая инвесторами доходность равна 8% годовых (т.е. они готовы инвестировать в наш проект при ожидаемой доходности на уровне 8% годовых и выше), то идеально правильный расчёт NPV будет таким:

или с помощью доступных на экзамене ACCA коэффициентов дисконтирования:

NPV8% = $60 × 0.926 + $55 × 0.857 — $100 = $55.6 + $47.1 – $100 = $2.7

Разница в значениях ($2.7 против $2.8) вызвана исключительно округлением, и я предлагаю остановиться на $2.7. Вы же не забыли, что экселя у нас по-прежнему под рукой нет?

В любом случае, NPV нашего проекта положительна, а, значит, он финансово привлекателен и обеспечивает требуемую инвесторами доходность в 8% годовых. Если бы инвесторы требовали не менее 14% (например, из-за возросших валютных рисков) то NPV нашего проекта составила бы:

![]()

или с помощью доступных на экзамене ACCA коэффициентов дисконтирования:

NPV14% = $60 × 0.877 + $55 × 0.769 — $100 = $52.6 + $42.3 – $100 = ($5.1)

Оказалось, что при требуемой доходности 14%, наш проект уже непривлекателен. Нетрудно заметить, что чем выше требуемая инвесторами доходность (ставка дисконтирования), тем ниже NPV проекта.

Как мы уже выяснили в первой части нашей трилогии: IRR – это годовая доходность проекта. Если NPV проекта положительна, то он финансово приемлем. Каковы были требования инвесторов по нашему проекту? Инвесторы требовали доходность не менее 8% годовых. Значит, IRR нашего проекта явно больше 8%, раз NPV получилась положительной. А вот если бы инвесторы требовали не менее 14% годовых, то наш проект для них уже невыгоден, так как NPV отрицательная. Выходит, IRR нашего проекта явно больше 8%, но меньше 14%.

Помните, что IRR — результат денежных потоков проекта, а стоимость капитала — это минимальная требуемая инвесторами доходность, которая используется как исходная ставка дисконтирования для оценки NPV.

Теперь давайте сделаем несложное умозаключение о связи между NPV c одной стороны, и IRR и стоимости капитала с другой:

Вот мы и добрались до научного толкования IRR: это ставка дисконтирования, при которой NPV равна нулю. Это вовсе не значит, что считая IRR мы «обнуляем» фактическую NPV проекта. NPV проекта такова, какой ей велят быть денежные потоки проекта и применимая к проекту стоимость капитала.

Собственно техника расчёта, или «поляции»

Расчёт IRR «на бумаге» сводится к поиску ставки дисконтирования, при которой NPV равна нулю. Это поиск именуется как метод интер- или экстраполяции. Не стоит ругаться этими словами, если вас попросили посчитать IRR проекта на работе: помните, что для практики есть как минимум Excel.

Расчёт IRR «на бумаге» можно разделить на два последовательных шага:

Шаг 1. Определить связь между NPV проекта и ставкой дисконтирования

Шаг 2 Используя связь из Шага 1, «подобрать» ставку, при которой NPV равна нулю.

Схематично это выглядит так:

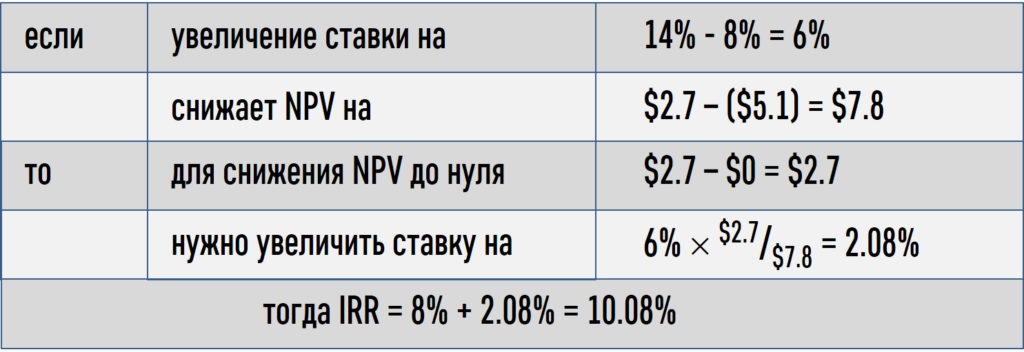

Итак, нам нужны две ставки и два соответствующих значения NPV. Мы уже знаем, что при ставке 8% NPV нашего проекта $2.7, а при 14% — ($5.1). Обратите внимание: как мы уже отмечали в нашей первой части: IRR определяется исключительно денежными потоками. Ставки, которые мы использовали (8% и 14%) произвольны. Мы с тем же успехом могли бы использовать, скажем, 2% и 10%. Правда, результат будет немного иным – но об этом я пока умолчу.

Теперь есть всё, чтобы найти IRR. Классическая формула нахождения IRR «на бумаге» выглядит так:

![]()

rм – мéньшая из двух используемых ставок дисконтирования;

rб – бóльшая из двух используемых ставок дисконтирования;

NPVм – значение NPV при мéньшей ставке дисконтирования;

NPVб – значение NPV при бóльшей ставке дисконтирования.

Если вы из тех счастливчиков, кто готовится к сдаче экзаменов по программе ACCA, то у меня для вас плохая и хорошая новости. Начнем с плохой: этой монструозной формулы расчёта IRR нет среди подсказок, которыми вы официально можете пользоваться на экзамене.

Ну, а теперь хорошая: из каждой ситуации есть выход. Зубрить такого монстра не вариант, поэтому предлагаем решение, в основе которого обычная пропорция времён средней школы.

Поиск IRR расчётным путем выглядит так:

Обобщить это видео можно такой таблицей:

В принципе, это не генная инженерия. Но в отличие от использования функций в Excel, результат нашего расчёта «на бумаге» очень сильно зависит от выбранных ставок.

Если бы мы выбрали ставки в 4% (NPV была бы равна $8.5) и 6% (NPV была бы равна $5.6), то IRR нашего проекта оказалась бы такой:

Смотрите-ка, что вышло: при использовании одной произвольной пары ставок (8% и 14%) в первом расчёте IRR получилась равной 10.08%, а при использовании другой произвольной пары (4% и 6%) во втором – 9.86%. А ведь мы-то знаем, что точное значение IRR – ровно 10% годовых. Знаем, потому что с помощью функции ВСД посчитали его в первой части нашей трилогии!

То есть рассчитать IRR «на бумаге» реально, однако результат будет зависеть от используемых ставок. Почему? Потому, что этот метод наивно полагает, что между NPV и ставкой дисконтирования линейная зависимость, то есть при каждом изменении ставки на 1% NPV каждый раз меняется на одну и ту же величину.

В действительности же никакой линейной зависимости нет. Вот оно, реальное поведение NPV при изменении ставки:

Вы можете пожать плечами — мол, какое это имеет значение? Всё равно почти 10%.

Ну, представьте, если в жизни ставка растёт с 30% до 31%. Многие инвесторы могут такое событие и вовсе пропустить мимо.

На низких же уровнях, напротив, изменения ставки могут быть очень значимы для результата. Представьте, что ставка меняется с 2% до 3%. Это уже в целых 1.5 раза! Сегодня, когда процентные ставки на рекордно низких уровнях, инвесторы как никогда пристально следят за заседаниями финансовых регуляторов, на которых принимаются решения об изменении ключевых ставок. Изменение ставок с низких уровней всего на десятые проценты способно сильно взбудоражить финансовые рынки.

Увы, этот недостаток бумажного метода расчёта IRR ограничивает его применение только финансовыми экзаменами ACCA, где требуется продемонстрировать, что вы понимаете логику IRR. А в жизни повода использовать метод «поляции» у вас не представится. Ну, может, только если только вы клавиатуру ноутбука зальёте чаем.

Но есть и ещё один подводный камень: не без недостатка и сама IRR. Недостаток у неё врожденный и в определенных случаях может сбить инвесторов с толку. Об этом недостатке и способах борьбы с ним мы поговорим в третьей части нашей трилогии.

Продолжение следует…