Здравствуйте, друзья!

Если у вас возникает вопрос, почему цена облигации в брокерском терминале не совпадает с котировкой на бирже, то вам срочно надо узнать, что такое НКД по облигациям. Рассмотрим, как рассчитать этот важный параметр и какие преимущества он дает инвестору.

Что такое купон и накопленный купонный доход

Напомним, что облигация – это долговая ценная бумага, которую выпускает эмитент для привлечения дополнительных средств на реализацию своих целей. Покупатель этой ценной бумаги, например, частный инвестор, дает компании в долг и надеется на этом заработать. Эмитент за то, что берет деньги инвестора в долг, платит проценты (купоны). Аналогично работает любой банк. Он выдает клиенту кредит в одной сумме, а возвращает совсем в другой: тело кредита и проценты за пользование деньгами.

Инвестор может получить прибыль от владения облигацией за счет:

Инвестор может получить прибыль от владения облигацией за счет:

- разницы в цене – купил дешевле, продал дороже;

- купонов – процента от номинальной стоимости бумаги.

В статье речь пойдет именно о втором способе. Эмитент выплачивает купонный доход, в основном, 2 или 4 раза в год. А теперь представьте ситуацию, что вы владеете бумагой, по которой, например, раз в полгода получаете проценты. Но вдруг вам срочно понадобились деньги, и вы продаете актив за месяц до очередной выплаты. Согласитесь, будет обидно, если вы не получите прибыль за те несколько месяцев, что держали в портфеле ценную бумагу.

Если бы на рынке ситуация была, как мы описали выше, то многие инвесторы продавали бы облигации на следующий день после получения купонов.

Если бы на рынке ситуация была, как мы описали выше, то многие инвесторы продавали бы облигации на следующий день после получения купонов.

Это лишило бы этот инструмент ликвидности.

Чтобы продавцы и покупатели были в равных условиях, и существует такое понятие как накопленный купонный доход.

Накопленный купонный доход (НКД) простыми словами – это доход, который рассчитывается за каждый день владения облигацией с момента выплаты предыдущего купона до даты новой выплаты.

Благодаря НКД абсолютно неважно, когда купить или продать ценную бумагу. При продаже до наступления очередного срока выплаты продавец получит не только рыночную цену, но и прибыль за каждый день владения бумагой. А плательщиком станет покупатель. Когда наступит срок выплаты, уже новый владелец получит купон в полном объеме и тем самым вернет себе деньги, которые был вынужден выплатить продавцу.

Размер накопленного дохода зависит от:

Размер накопленного дохода зависит от:

- номинала актива,

- величины купона,

- количества дней, прошедших с даты последней выплаты до текущего момента времени.

Важно! С января 2021 г. купонный доход по всем видам облигаций облагается налогом в размере 13 %. Для налогообложения учитывается НКД. При покупке он относится к расходам инвестора, при продаже – к доходам.

“Чистая” и “грязная цена”

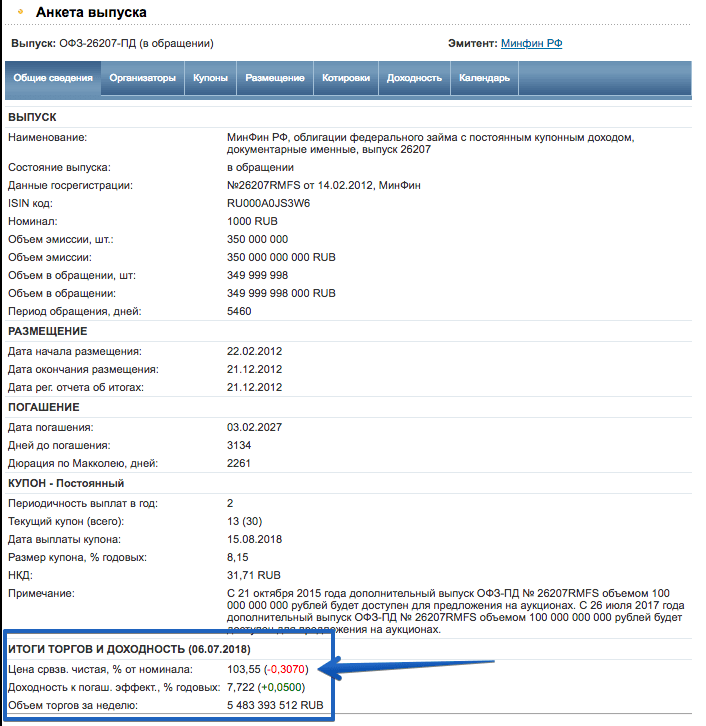

Мы всегда анализирую облигации и их эмитентов перед покупкой. Для этого использую разные источники информации. Например, агрегатор rusbonds.ru помогает получить все сведения о ценной бумаге в одном месте.

Обратите внимание на три параметра в таблице анализа (обвела красным): “НКД”, “чист.” и “грязн.”:

Обратите внимание на три параметра в таблице анализа (обвела красным): “НКД”, “чист.” и “грязн.”:

- “НКД” – накопленный купонный доход на текущий момент. Например, по ОФЗ-25083-ПД он равен 23,78 руб. Когда вы будете читать эту статью, то НКД изменится, потому что его размер рассчитывается ежедневно. После очередной выплаты он обнуляется и начинает определяться заново до следующего платежа.

- “чист.” – это чистая цена, т. е. цена без учета накопленного дохода. Например, по ОФЗ-25083-ПД это 101,29 % или 1012,9 руб.

- “грязн.” – грязная цена, т. е. цена с учетом накопленного дохода. Это как раз та сумма, которую вы заплатите продавцу, если захотите купить бумагу.

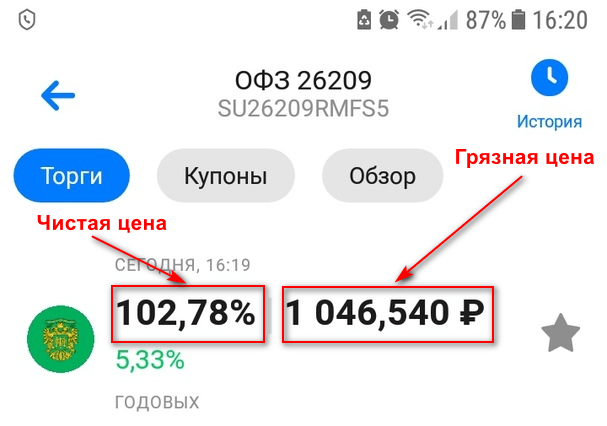

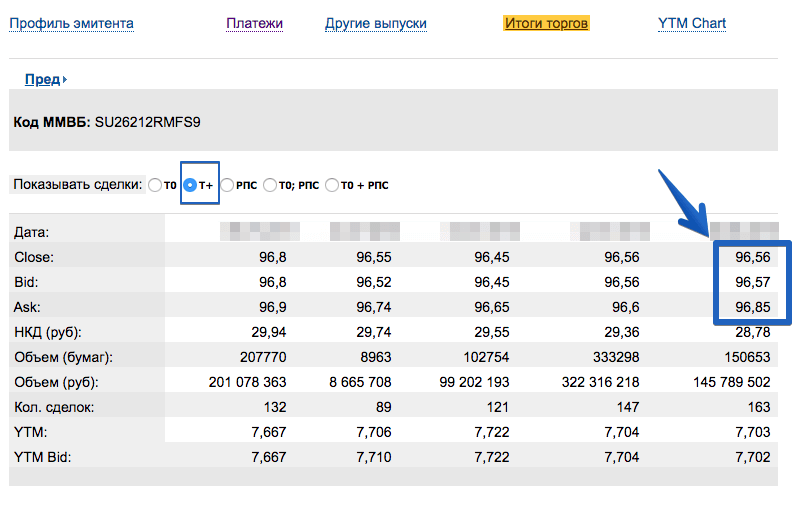

Вас не должно удивлять, что в торговом терминале брокера будут разные цены. Например, у брокера ВТБ мы видим такую картинку:

ОФЗ 26209 торгуется за 102,78 % от номинала. Но на бирже вы ее купите за 1 046,54 руб. Разница в 18,74 руб. как раз и есть НКД, ее вы заплатите продавцу при покупке или получите от покупателя при продаже.

Как рассчитать накопленный доход

Самостоятельно рассчитывать накопленный купонный доход не обязательно.

Самостоятельно рассчитывать накопленный купонный доход не обязательно.

Его значение видно в торговом терминале брокера, в брокерском отчете и на специальных инвестиционных ресурсах (например, на сайте rusbonds, откуда мы выше приводили пример). Но для полноты информации мы приведем формулы расчета для постоянного и плавающего купона.

Для постоянного купона

Постоянный купон – это купон, размер которого определяется при первичном размещении облигации и не меняется до погашения ценной бумаги.

Формула расчета:

НКД = Номинал * Годовая ставка купона / 100 * Число дней с момента последней выплаты до текущего дня / 365

или еще проще:

НКД = Размер купонной выплаты / Купонный период * Число дней с момента последней выплаты до текущего дня

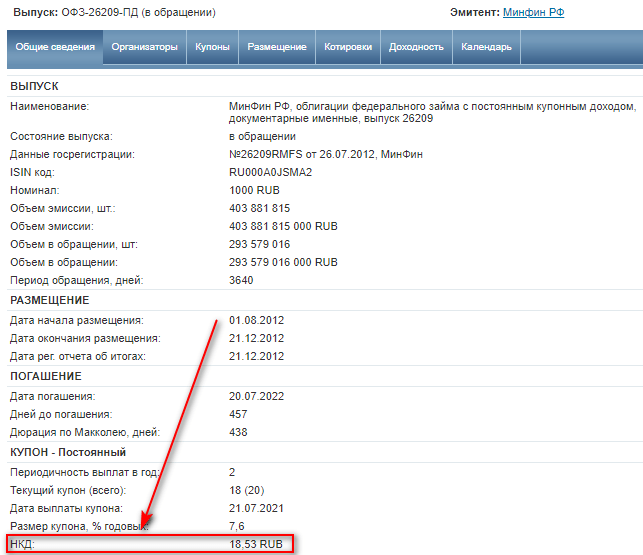

Пример: ОФЗ 26209 номиналом 1 000 руб. платит постоянный купон 7,6 % от номинала. Последняя выплата была 20.01.2021. С этой даты до 19.04.2021 прошло 89 дней. НКД составит:

1 000 * 7,6 / 100 * 89 / 365 = 18,53 руб.

или:

37,9 / 182 * 89 = 18,53 руб.

Проверяем на сайте rusbonds: НКД в карточке ОФЗ 26209 равен 18,53 руб., что и требовалось доказать.

Для плавающего купона

Плавающий купон – купон, который устанавливается на определенный период, потом пересматривается. Его размер зависит от определенного макроэкономического показателя, изменение которого влияет и на величину процентной выплаты. Например,от ставки RUONIA или индекса потребительских цен.

Плавающий купон – купон, который устанавливается на определенный период, потом пересматривается. Его размер зависит от определенного макроэкономического показателя, изменение которого влияет и на величину процентной выплаты. Например,от ставки RUONIA или индекса потребительских цен.

Формулы расчета те же, но придется определять накопленный доход на каждый расчетный период.

Пример: ОФЗ 29010 номиналом 1 000 руб. платит плавающий купон. На текущий момент времени установлена ставка в 5,76 % от номинала или 28,72 руб. Последняя выплата была 23.12.2020. С этой даты до 19.04.2021 прошло 117 дней. НКД составит:

28,72 / 182 * 117 = 18,46 руб.

Проверяем на сайте rusbonds: НКД в карточке ОФЗ 29010 равен 18,46 руб.

Преимущества НКД для инвестора

Преимущества накопленного дохода для инвестора:

Преимущества накопленного дохода для инвестора:

- Главный плюс проявляется при сравнении облигации с банковским депозитом, на котором любят хранить свои деньги россияне. По депозиту при досрочном закрытии счета вкладчик теряет свою прибыль от процентных выплат. Облигации можно продавать, когда угодно, без потери прибыли от выплаты купонов.

- Обеспечивает ликвидность долговых ценных бумаг на бирже. Если бы не было механизма расчета накопленного дохода, то инвесторы вынуждены были бы держать облигации до погашения или продавать сразу после получения купонных выплат.

- Обеспечивает справедливую цену, как для продавца, так и для покупателя, поэтому срок покупки или продажи не имеет значения.

Заключение

Инвестиции в облигации являются хорошей альтернативой хранению денег на банковских депозитах. А накопленный купонный доход позволяет накоплениям быть более мобильными, потому что вы не теряете прибыль от продажи актива раньше срока погашения.

Доходность инструмента выше вклада в банке, а если купить облигации на ИИС, то она станет еще привлекательнее. А у вас в портфеле есть долговые ценные бумаги?

До новых встреч!

Цена облигации, включающая накопленные проценты с момента последней выплаты купона.

Что такое «грязная цена»?

Грязная цена — это когда цена облигации включает проценты, начисленные с момента последней выплаты купона.

Когда инвесторы покупают ценные бумаги с фиксированным доходом, такие как облигации, они ожидают получить купонные выплаты по фиксированному графику. Однако цена облигации зависит от текущей стоимости будущих купонных выплат. Если облигация не куплена в день выплаты купона, цена облигации, скорее всего, включает проценты, начисленные с того момента.

Таким образом, покупатель пропустит один купонный платеж, а продавец прикарманит накопленные проценты — это будет «грязная» цена. Она отличается от чистой цены, которая исключает любые накопленные проценты.

Резюме

- Грязная цена — это когда цена облигации включает проценты, накопленные с момента последней выплаты купона.

- Она считается «грязной», потому что накопленные проценты, включенные в цену облигации, достаются продавцу.

- Чтобы рассчитать грязную цену, сложите чистую цену и накопленные проценты.

Понимание грязной цены

Чтобы понять, что такое грязная цена, важно сначала понять, как работают облигации. Как и другие активы с фиксированным доходом, облигации обеспечивают выплату купонного дохода владельцу облигации по фиксированному графику. Купонные выплаты могут происходить ежемесячно, ежеквартально или ежегодно. Однако большинство облигаций выплачивают купонный доход раз в полгода (каждые шесть месяцев).

Цена облигации определяется на основе текущей стоимости ее будущих денежных потоков. После выплаты купона дальнейшие выплаты не производятся до следующей даты платежа. Проценты, которые начисляются между каждой датой выплаты, называются накопленными процентами. В день выплаты накопленные проценты снова становятся равными нулю.

Если инвестор решит приобрести облигацию после даты платежа, он не получит никаких купонных выплат до следующей даты платежа. Однако продавец облигации может установить цену облигации, включающую все накопленные проценты до даты продажи — она известна как «грязная» цена.

Цена называется «грязной», потому что покупатель платит за цену облигации и накопленный процент, но не получает никаких купонных выплат до следующей даты платежа. Поэтому накопленный процент, который был включен в цену облигации, переходит к продавцу.

Как рассчитать цену

В США типичным является предоставление чистой цены облигаций без учета начисленных процентов. После завершения покупки (расчета) начисленные проценты добавляются к чистой цене, чтобы отразить истинную рыночную стоимость облигации.

Грязная цена

Вычислить грязную цену довольно просто, нам просто нужно добавить начисленные проценты к чистой цене.

Формула выглядит следующим образом:

Грязная цена = Чистая цена + начисленные проценты

Чистая цена

Если мы хотим найти чистую цену, мы просто отделяем эффект начисленных процентов от грязной цены.

Формула будет выглядеть следующим образом:

Чистая цена = Грязная цена — Начисленные проценты

Обе цены

Чтобы рассчитать обе цены, нам также понадобится формула для начисленных процентов:

Где:

- F = номинальная стоимость;

- C = общая годовая купонная ставка;

- M = количество купонных выплат в год;

- D = дни с даты последнего платежа;

- T = период начисления (количество дней между выплатами).

Пример расчета грязной цены из реальной жизни

Предположим, что государственная облигация выплачивает купонный доход в размере 5% и достигает срока погашения в 2022 году. Купон выплачивается раз в полгода 1 декабря и 1 июня. Предположим, что инвестор покупает облигацию 1 января 2020 года по цене 1 500 долларов.

Чтобы рассчитать грязную цену, нам сначала понадобятся проценты, начисленные с даты последнего платежа. Если облигация была погашена 1 января, то прошел 31 день. Используя формулу, приведенную выше:

Решение приведенного выше уравнения дает начисленный процент в размере $6,37.

Чтобы найти грязную цену, мы используем приведенную выше формулу:

Грязная цена = Чистая цена + Начисленные проценты

Грязная цена = $1,500 + $6.37 = $1,506.37

Таким образом, грязная цена облигации, проданной 1 января, составит $1 506,37.

Дополнительные ресурсы:

Для дальнейшего продвижения по карьерной лестнице вам будут полезны дополнительные ресурсы Finansistem, представленные ниже:

- Отрицательная выпуклость облигации

- Безотзывные облигации

- Ценообразование облигаций

- Совместные облигации

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Поделись полезной страницей:

Прежде чем вложить средства в облигации — будь то долговые бумаги предприятий или ОФЗ, простые граждане интересуются, сколько это будет стоить, и какие выгоды сулит. Потенциальные вкладчики открывают сайты эмитентов, потом смотрят биржи, и часто начинают «не понимать», что происходит с цифрами, которые постоянно скачут и меняются. Что происходит со стоимостью на одну и ту же самую бумагу? Оказывается, говоря об этом параметре, имеют ввиду разные понятия, так как стоимость ценной бумаги бывает различной.

Содержание

- Виды

- Номинальная

- Эмиссионная

- На вторичном рынке

- Рыночная цена

- Как определить текущую?

- Чистая и грязная

- Сколько стоит купонная долговая бумага?

- Формула расчета

- Приведённая

- Выводы

Виды

![]() У долговых бумаг на биржевом рынке существуют две самые важные для инвестора цены:

У долговых бумаг на биржевом рынке существуют две самые важные для инвестора цены:

- Номинальная (нарицательная);

- Рыночная (иначе называемая курсовой).

Однако и это не всё: можно встретиться с эмиссионной, первичной, дисконтной (приведённой), выкупной, чистой и грязной стоимостью бумаги. Что всё это значит мы сейчас и разберемся.

Номинальная

Номинальная стоимость — это цена облигации, с которой она «родилась». Номинал представляет собой сумму, обозначенную эмитентом, выпустившим бумагу: компанией, печатающей облигации, государством в лице Минфина, продуцирующим долговые бумаги для привлечения вкладов населения в развитие экономики.

Иными словами, это базовая стоимость, на основании которой происходят все дальнейшие расчёты.

![]() Для разных типов бумаг в процессе размещения назначается своя «номиналка». Например, облигации федерального займа (ОФЗ — это государственные долговые бумаги) выпускаются с номиналом 1000 рублей за одну единицу. Покупают обычно в больших количествах, но никто не запрещает купить даже одну штуку. Эта сумма удобна всем и в дальнейших расчётах процентного дохода. Большинство отечественных бондов, вращающихся на биржевых площадках, имеют именно эту стоимость. Но, бывают облигации и с номиналом 10, 50, 200 тыс. рублей или даже 2 миллиона за одну бумагу.

Для разных типов бумаг в процессе размещения назначается своя «номиналка». Например, облигации федерального займа (ОФЗ — это государственные долговые бумаги) выпускаются с номиналом 1000 рублей за одну единицу. Покупают обычно в больших количествах, но никто не запрещает купить даже одну штуку. Эта сумма удобна всем и в дальнейших расчётах процентного дохода. Большинство отечественных бондов, вращающихся на биржевых площадках, имеют именно эту стоимость. Но, бывают облигации и с номиналом 10, 50, 200 тыс. рублей или даже 2 миллиона за одну бумагу.

Обратите внимание, что номинал — заимствованная у вкладчика сумма, которая подлежит возврату по истечении срока облигационного займа. Именно её вы гарантированно получите на руки в дату погашения ценной бумаги.

Эмиссионная

От номинальной стоимости «отталкивается» эмиссионная, по которой бонд размещается среди первых держателей. Не стоит удивляться, что она бывает:

- выше номинала;

- ниже номинала;

- и равной ему.

Эмиссионная цена зависит от того, на каких условиях мы приобретаем пакет долговых бумаг:

- возможно мы изначально имеем дело с надежным эмитентом или высокие купонные выплаты в перспективе (а может то и другое одновременно) — соответственно эмиссионную цену поднимают выше номинала;

- если фирма катится по наклонной плоскости, и облигации — просто крик о помощи: «SOS, одолжите деньги» — в этом случае долговые бумаги изначально продаются по соблазнительной цене.

В итоге появляется первоначальная стоимость — та, по которой инвестор облигации купил.

Справка. Номинальная, эмиссионная стоимости, а также цена погашения фиксируются в момент продажи облигации её владельцу, то есть эти цифры в будущем уже не изменяются.

На вторичном рынке

После выпуска облигации и удачного первичного аукциона для «избранных», она попадает на вторичный рынок. Здесь её уже могут купить простые инвесторы, без прикладывания дополнительных усилий, воспользовавшись своим торговым терминалом или телефонным звонком брокеру.

Рыночная цена

Итак, рыночная стоимость облигации — это цена, по которой продаётся бумага на вторичном рынке, после проведения первичных торгов. Рыночная цена выражается в процентах от номинальной. Например, если она равна 103%, а номинал 1000 рублей, то за такую облигацию придётся отдать 1030 рублей. Бывает и такое, что она ниже номинала, например, 97%. Обычно говорят, что это цена с дисконтом или дисконтная. В этом случае бумагу можно купить дешевле, за 970 рублей соответственно.

Итак, рыночная стоимость облигации — это цена, по которой продаётся бумага на вторичном рынке, после проведения первичных торгов. Рыночная цена выражается в процентах от номинальной. Например, если она равна 103%, а номинал 1000 рублей, то за такую облигацию придётся отдать 1030 рублей. Бывает и такое, что она ниже номинала, например, 97%. Обычно говорят, что это цена с дисконтом или дисконтная. В этом случае бумагу можно купить дешевле, за 970 рублей соответственно.

В отличие от строго определённых изначально: цены по номиналу, эмиссионной стоимости и цены погашения, рыночная стоимость бонда изменчива, как погода в Англии.

Она определяется положением дел, которое сложилось на рынке данных активов и на финансовых просторах в целом на момент продажи.

«Температура» цен на бирже во время торгов меняется в зависимости от таких «атмосферных» воздействий:

«Температура» цен на бирже во время торгов меняется в зависимости от таких «атмосферных» воздействий:

- спрос (много ли покупателей желают заполучить активы);

- предложения на рынке (возможно есть более выгодные);

- срока, который остался до погашения;

- уровня процентной ставки;

- возможности получать от бонда регулярный фиксированный доход;

- существующих рисков

- и прочего, и прочего…

Как определить текущую?

Если мы хотим участвовать в торгах по нашим облигациям, необходимо постоянно быть в курсе ситуации в «финансовой мекке» и следить за движением рыночных цен на интересующие активы.

Рыночную стоимость удобно просматривать, скачав на свой компьютер специальную программу QUIK.

Этот клиентский торговый терминал является многофункциональным аналогом рабочего места биржевого трейдера. Он имеет все необходимые нам сведения и применяется для проведения как простых и доступных каждому операций, так и для специализированных целей. Поэтому весьма популярен.

Этот клиентский торговый терминал является многофункциональным аналогом рабочего места биржевого трейдера. Он имеет все необходимые нам сведения и применяется для проведения как простых и доступных каждому операций, так и для специализированных целей. Поэтому весьма популярен.

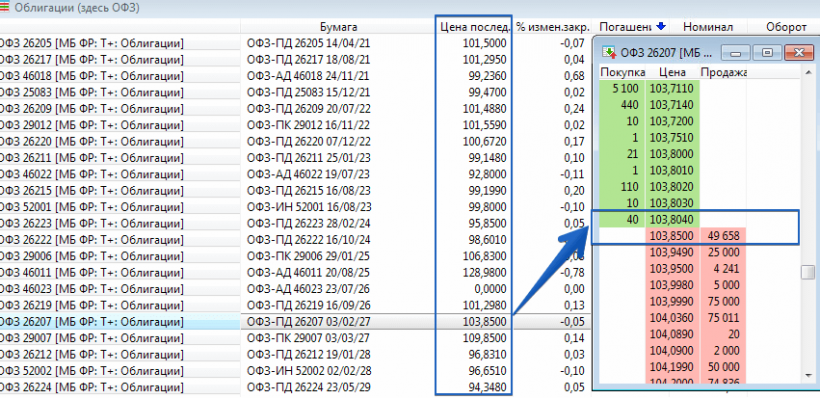

На картинке ниже, мы показали как это выглядит в QUIK. Текущая рыночная стоимость облигации в QUIK — это столбец «Цена последней сделки». Два раза кликнув по бумаге, можно открыть биржевой стакан. Если мы хотим сразу купить, то смотрим на красненькие заявки (продавцы), самую маленькую цену (она вверху). Если продаём, смотрим на зелёный столбец покупателей — самую высокую предлагаемую цену (внизу).

Столбец с рыночной стоимостью государственных ОФЗ и стакан с заявками одной из бумаг

Обратите внимание: вход в QUIK возможен только после оформления брокерского счета и подключения к системе с получением данных для входа. Узнать конечные стоимости на момент закрытия торговой сессии прошлого дня (итоги торгов) можно и на специальных сайтах.

Одним из таких сайтов является rusbonds.ru. Там требуется регистрация для просмотра подробных сведений о бумаге, но она бесплатная и ничего не требует. Перейдя на сайт, воспользуйтесь поиском нужной бумаги и перейдите на страницу облигации, там во вкладке «Общие сведения» ищите «итоги торгов».

Стрелочкой показано где смотреть текущую рыночную цену на rusbonds

Без регистрации можно посмотреть цены на сайте брокера Финам. Для этого перейдите в раздел «Облигации» → «Итоги торгов». Затем найдите интересующую облигацию и перейдите на её страницу. Там можно найти цену также во вкладке «Итоги торгов».

Выбрана вкладка Т+, потому что рассматриваемая бумага торгуется в этом режиме

Обратите внимание на 3 цены, давайте переведем. Во-первых, это цены на момент закрытия торговой сессии за предыдущий день. Close — это цена последней совершенной сделки. Bid — это самая большая цена, за которую покупатель выставил заявку в биржевом стакане, т.е. готов купить по этой цене, если это устроит продавца. Ask — это минимальная цена, которую выставил владелец облигаций на продажу.

Чистая и грязная

Рыночная стоимость актива устанавливается в промежуток времени, когда происходят торги. Как мы уже сказали, она отражается не в валюте, а в процентном соотношении (за 100% берётся номинал).

![]() Например:

Например:

- более высокая цена бонда на бирже может быть обозначена как 103%;

- более низкая — 97%.

Именно этот показатель часто называют чистой стоимостью облигации. Для инвестора при покупке же важнее знать её грязную стоимость.

![]() Грязная цена — та, которую реально нужно отдать покупателю (и можно получить продавцу), исчисляется в рублях и учитывается накопленный доход по купону. Поэтому, участвуя в биржевых торгах, инвестор покупает понравившийся пакет долговых бумаг, оплачивая не номинальную цену облигаций (как думают многие начинающие), а их грязную стоимость. В этом случае накопленные бонусы по купону за предыдущий период принадлежат бывшему владельцу «кочующей» облигации.

Грязная цена — та, которую реально нужно отдать покупателю (и можно получить продавцу), исчисляется в рублях и учитывается накопленный доход по купону. Поэтому, участвуя в биржевых торгах, инвестор покупает понравившийся пакет долговых бумаг, оплачивая не номинальную цену облигаций (как думают многие начинающие), а их грязную стоимость. В этом случае накопленные бонусы по купону за предыдущий период принадлежат бывшему владельцу «кочующей» облигации.

Чтобы лучше понять этот момент, советуем ознакомиться с нашей статьей о накопленном купонном доходе (НКД).

Сколько стоит купонная долговая бумага?

Купон — это процент по долговой бумаге, величина которого известна заранее, так же как и даты выплат. Величина купона, которую может увидеть участник торгово-инвестиционных операций, выражена в рублях.

Приобретая купонную облигацию, мы выплачиваем не номинальную, а рыночную стоимость с учетом процентов по купону за все время владения долговой бумагой (с момента совершения последнего платежа).

Размер накопленного купонного дохода по облигациям конечно же можно узнать на своём биржевом терминале, но эту же информацию есть возможность посмотреть на сайтах, о которых мы упоминали выше (что будет даже быстрее и удобнее).

Формула расчета

Теперь, разобравшись во всех понятиях, давайте определим формулу для расчета цены облигации. Именно той цены, которую платит покупатель, приобретая бумагу на вторичном рынке.

ЦенаПокупки = n * (НомРуб * РынЦен%) + n * НКД, где

ЦенаПокупки = n * (НомРуб * РынЦен%) + n * НКД, где

- n — это количество облигаций;

- НомРуб — номинал бумаги в рублях;

- РынЦен — рыночная цена в процентах;

- НКД — накопленный купонный доход.

Для большего понимания, рассмотрим реальный пример на одной из ОФЗ. У неё следующие параметры: Номинал = 1000 рублей, рыночная стоимость 103.8%, НКД = 32.38 (большое значение, но скоро выплата купона, который составляет 40.64 рублей). Допустим, мы хотим купить 200 облигаций.

По нашей формуле, получим:

Цена покупки = 200 * (1000 * 103.8%) + 200 * 32.38 = 200 * 1038 + 6476 = 214 076 рублей.

Итого, чтобы купить 200 облигаций с номиналом 1000 рублей, пришлось заплатить на целых 14 тыс. больше. Мало того, что цена выше номинала, так ещё и НКД высокий. Но на самом деле это хорошая бумага, которая даёт почти 8% годовых. Так, примерно через месяц у неё будет выплата купона, за который мы уже получим 200 * 40.64 = 8128 рублей обратно. И будем получать такой купон ещё долго, до срока погашения, который через 9 лет. Если мы захотим продать её раньше, покупатель также заплатит нам и рыночную стоимость и НКД, как это сделали мы по этой формуле.

Приведённая

Последнее, что можно сказать о видах цен у облигаций, так это такое понятие, как приведённая стоимость.

![]() Приведённая цена — это настоящая стоимость всех денежных потоков, которые должны быть получены в перспективе. Поэтому оценка облигаций происходит с учётом «веса» денег во времени, исходя из которого, сегодня они дороже, чем будут завтра.

Приведённая цена — это настоящая стоимость всех денежных потоков, которые должны быть получены в перспективе. Поэтому оценка облигаций происходит с учётом «веса» денег во времени, исходя из которого, сегодня они дороже, чем будут завтра.

Поток средств состоит из двух составляющих:

- купонных выплат;

- номинала бонда, выплачиваемого при погашении.

Поэтому приведённую стоимость определяют, ориентируясь на суммы, полученные по графику периодических выплат и разовую выплату при погашении.

Выводы

Используя облигации в качестве источника прибыли, учитываем следующие моменты:

- Эти ценные бумаги обладают различными видами стоимости в разный период времени и торгуются по рыночной цене.

- Отправной точкой вычислений цен на бонды в границах биржевых торгов является их номинал.

- При покупке и продаже облигаций, необходимо учесть, что она может содержать «привесок» в виде накопленного купонного дохода.

Приняв решение зарабатывать на бондах, следите за ходом биржевых процессов, используя торговые терминалы. Таким образом, вы сможете контролировать котировки ценных бумаг и выигрывать на их купле-продаже.

Хорошей доходности капиталовложений!

40325 просмотров

Автор статьи:

Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Понравилась статья? Поделись с друзьями:

В прошлый раз мы разложили по полочкам вопросы про стоимость денег, типы процентов, дисконтирование и форвардные ставки, а сейчас распутаем клубок с облигациями: что это за инструмент, купонные и бескупонные, как рассчитать «чистую» и «грязную» цены. А также про рыночные соглашения, историю появления облигаций и откуда возникло выражение «стричь купоны».

В основе этого поста – две мои лекции из курса Finmath for Fintech, записи которых можно найти тут: «Облигации» и «Рыночные соглашения».

#4. Облигации

Облигация – это финансовый инструмент, по которому выплачивается на заранее оговоренную сумму в заранее оговоренные периоды времени какой-то процентный доход.

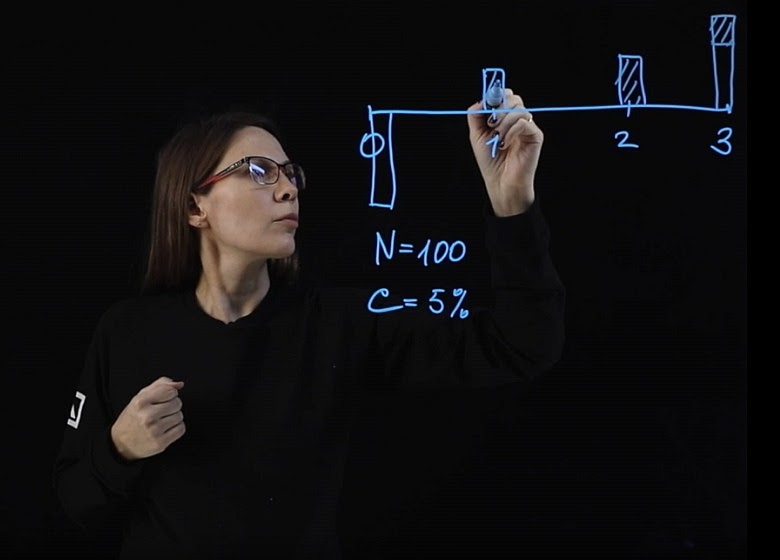

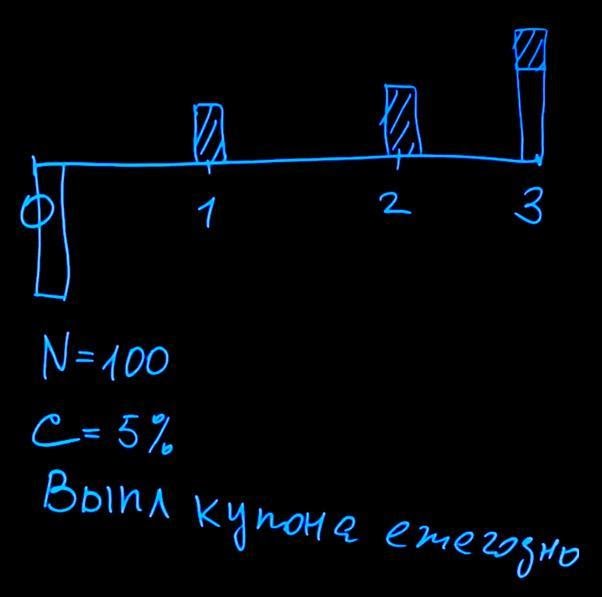

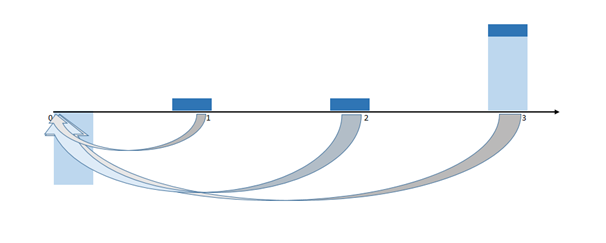

Рассмотрим, как будет выглядеть структура платежей по облигациям. Предположим, у нас есть трехлетняя облигация. При покупке облигации покупатель должен сделать платеж в размере номинала облигации. Пусть в нашем примере номинал облигации N составит 100 рублей. Регулярно будут производиться выплаты купонов по облигации. Купонный платеж измеряется в процентах. Предположим, что он равен пяти процентам (С=5%). В конце срока действия облигации (в момент погашения) держатель получает назад номинал и последний купонный платеж.

Выплаты купона, как показано на рисунке, происходят ежегодно. В принципе, эмитент облигации может назначать любую частоту выплат, например, ежеквартально или раз в полгода.

Бескупонные облигации

Есть также вид облигации, по которой купон не платится вообще – бескупонная облигация (Zero-coupon bond). Такая облигация покупается со скидкой от номинала (с дисконтом). Номинал этой облигации выплачивается при погашении, а в начале покупателем платится некоторая сумма, которая меньше номинала. Прибылью по такой облигации будет разница между ценой покупки облигации и номиналом этой облигации. Предположим, ее номинал сто рублей N=100, и дисконт по этой облигации составляет пять процентов d=5%, погашение через год. Согласно формуле дисконтирования, текущая стоимость облигации будет равна номиналу, дисконтированному по этой ставке в пять процентов.

PV=N/(1+d)=100/1,05=95,24 руб.

Это пример расчета справедливой цены самой простой облигации. Следует отметить, что если бескупонная облигация со сроком действия на год выпущена не сегодня, а, скажем, полгода назад, и мы хотим ее купить, цена облигации будет выше. Потому что за счет того, что уже прошло полгода, мы будем дисконтировать по меньшей процентной ставке, и, соответственно, облигация будет стоить дороже.

Срок действия по облигациям называется maturity. В момент maturity (выплаты номинала) стоимость облигации будет равняться ее номиналу, в нашем примере – ста рублям.

Цена купонной облигации

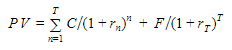

Давайте попробуем посчитать цену купонной облигации. Способ расчета будет очень похож на расчет бескупонной облигации. Вспомним, о чем говорилось ранее про дисконтирование: для того чтобы узнать стоимость облигации, нам нужно каждый купонный платеж привести к текущему моменту времени и просуммировать выплаты. Запишем это.

PV=C/(1+r1) + C/(1+r2)2 + (C+F)/(1+r3)3

Цена облигации будет состоять из трех частей: первый купон, дисконтированный по процентной ставке на один год, плюс второй купон, дисконтированный по процентной ставке на два года, и плюс последний купон, плюс номинал, или face value облигации, дисконтированный по процентной ставке на три года.

Рассмотрим, как будет выглядеть формула расчета цены облигации, если количество периодов начисления процентов не три, а больше. В общем виде мы получим сумму дисконтированных купонных доходов при значении n от единицы до T (количество периодов) плюс последняя выплата номинала нашей облигации, дисконтированная по ставке, которая действует на период времени T.

Как видите, не обязательно запоминать формулу расчета, ее легко можно вывести из общих соображений относительно того, какая структура платежей по данному продукту.

Доходность к погашению

Одним из важных показателей облигации как инструмента является понятие доходности к погашению (Yield to Maturity). Это единая процентная ставка доходности облигации, которую получит держатель в том случае, если облигацию он держит до самого погашения, то есть ждет выплаты всех купонов и номинала в конце (а не продает ее в середине). Как определить эту доходность?

Для бескупонной облигации все достаточно просто – та ставка дисконта, с которой мы покупаем нашу облигацию, и будет являться доходностью к погашению. В нашем примере при покупке с дисконтом пять процентов доходность по облигации составит пять процентов. А как быть с купонной облигацией? Дело в том, что каждый купон дисконтируется по своей собственной ставке. Пока мы опустим, каким образом рассчитываются эти ставки (они рассчитываются исходя из текущих цен инструментов). Чтобы узнать доходность облигации к погашению, нужно, зная текущую цену облигации, вместо процентных ставок, по которым мы дисконтируем, подставить единую ставку. Решив уравнение n-ой степени, можно определить размер этой самой доходности.

Стоит также отметить, что важным фактором, влияющим на цену облигации, являются процентные ставки. Если мы держим облигацию до погашения, то на нас изменение процентных ставок никак не влияет, потому что нам не важно, как меняется текущая цена облигации, мы ее держим ради купонного дохода. Если же мы хотим облигацию продать в течение срока ее действия, то важно понимать, что изменение процентных ставок приводит к изменению цены облигации.

Так, если мы сегодня купили облигацию за сто рублей, то при росте процентных ставок цена облигации изменится, облигация будет стоить дешевле. Изменение процентных ставок и цены облигации обратны – если процентные ставки растут, цена облигации снижается, и наоборот (если процентные ставки снижаются, то цена облигации растет).

Немного истории

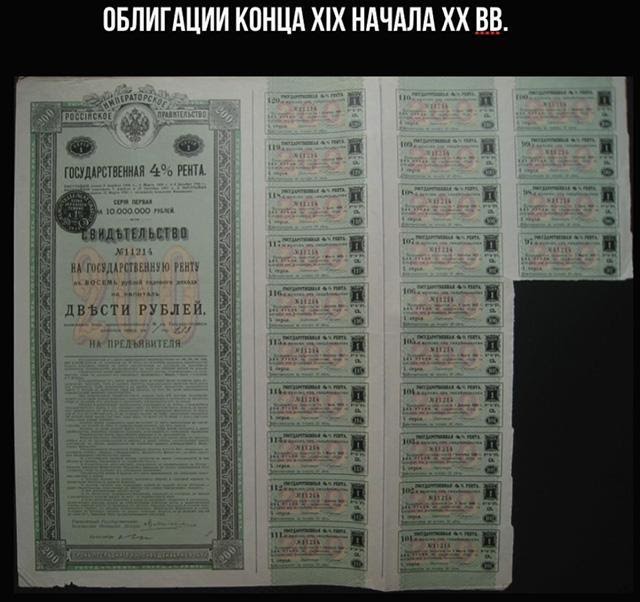

Как вы думаете, когда впервые появилась облигация? Честно говоря, когда я впервые узнала об этом финансовом инструменте, я думала, что это что-то, что было изобретено в XIX веке для торговли на американских биржах. Оказывается, первые облигации были изобретены шесть веков назад. Одним из первых эмитентов была Ост-Индская компания, которая занималась тем, что перевозила специи, и ей было даже совершено несколько крупных географических открытий. Это была крупнейшая компания своего времени, ее капитализация в пересчете на нынешние деньги составляла более семи триллионов долларов. Это больше, чем капитализация Apple и Google. Неудивительно, что такая огромная компания активно привлекала заемные средства на свои масштабные экспедиции. На изображении ниже вы можете видеть, как выглядели облигации этой компании от 1622 года.

Уже в девятнадцатом веке облигации использовались массово. Так, например, облигации выпускались Российской империей.

Примерно в то же самое время в обиходе появилось выражение «стричь купоны». Когда мы сегодня произносим эту фразу, мы подразумеваем, что какой-то человек получает фиксированный доход, не прикладывая к этому усилий.

Все дело в том, что в XIX веке облигации выпускались на листе бумаги, который представлял из себя саму ценную бумагу и часть, на которой располагались купоны.

В каждом купоне указывался размер выплаты по этому купону и время, когда можно прийти и получить выплату. Для того, чтобы купон оплатили, необходимо было вырезать его из листа бумаги и предъявить. Владельцы облигаций стригли купоны и получали доход со своих вложений.

Кто может выпустить облигации? Ограничений нет, и эмитентом облигации может быть кто угодно. Облигации выпускают государства, городские муниципалитеты, коммерческие компании. Даже мелкие компании могут выпустить свои облигации. В зависимости от эмитента облигации будут иметь разное кредитное качество. Эту тему мы рассмотрим чуть ниже.

#5. Рыночные соглашения

На рынке существуют определенные соглашения, которыми пользуются все его участники. При заключении сделок эти соглашения отдельно даже не оговариваются — это, своего рода, общее понимание. Касается оно и цен на облигации.

Цена облигации – это по сути процент от номинала облигации. Допустим, номинал облигации — тысяча или десять тысяч рублей. Если мы попросим продавца облигации назвать ее цену, он назовет цифры, например, 98, 100 или 105. Эти числа определяются процентами от номинала облигации, то есть цена облигации – это процент от ее номинала. Таким образом, если нам называют цену меньше ста, это означает, что облигация торгуется со скидкой (с дисконтом). Если облигацию нам продают за сто – означает, что ее продают по номиналу (Par Value). Ну, а если цена на облигацию оказывается выше ста, значит, она торгуется с премией.

Почему облигация может продаваться с дисконтом либо с премией? Если процентная ставка по купону выше существующих рыночных процентных ставок, то такая облигация скорее всего будет продаваться с премией, потому что это возможность для покупателя облигации заработать больший купонный доход, чем по другим существующим на рынках инструментам. Поэтому данная возможность закладывается в цену облигации, при приобретении покупатель платит больше, чем номинал.

Аналогично с дисконтированием. Если у нас получается, что процентная ставка по купону ниже, чем существующие на рынке процентные ставки, то покупателю будет предложена скидка от номинала облигации для того, чтобы он эту облигацию купил.

Соглашение о подсчете дней

Еще одним важным рыночным соглашением на рынке облигаций является соглашение о подсчете дней (Day count convention). Вспомним формулу расчета цены облигации и обсудим, что же такое Day count convention.

Цена облигации равняется сумме дисконтированных купонных платежей плюс дисконтированный номинал облигации. В частном случае, если у нас происходит начисление купонного дохода чаще, чем раз в год, то так как ставка rn выражена в годовом выражении, то должен появиться множитель. Он будет приводить эту ставку к той частоте начислений, которая предусмотрена эмитентом облигации.

Предположим, начисление происходит ежеквартально, то есть четыре раза в год. Тогда каждая ставка rn должна быть умножена на одну четвертую. Казалось бы, все просто, но не тут-то было. В зависимости от рынка и от эмитента существует понятие Day count convention. Оно говорит о том, что в качестве множителя степени нужно использовать текущее количество дней (например, в квартале или в месяце), прошедшее между купонными выплатами, деленное на 360 или 365.

В литературе можно встретить следующие выражения:

ACT/360

ACT/365

Кроме этого, встречается запись ACT/ACT. Таким образом, если начисление купонного дохода происходит ежемесячно и в текущем месяце 31 день, мы должны считать как 31/365(или 31/366 для високосного года). Также удобно использовать соглашение, когда независимо от месяца и от года множитель для вычисления выплат для дисконтирования купонов выбирается 30/360.

Грязная и чистая цены

Еще одним рыночным соглашением является соглашение о цене облигации. Существует понятие так называемой «грязной» и «чистой» цены облигации. Чистая цена облигации – это цена облигации без накопленного купонного дохода.

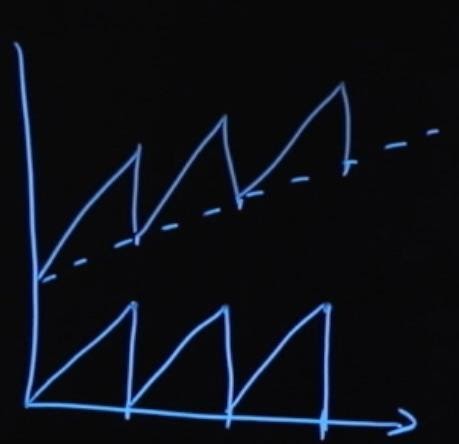

Изобразим графически, как меняется стоимость облигации. Допустим, у нас есть облигация, и через определенные периоды времени должно происходить начисление купона по ней. Если мы не учитываем купонные начисления, то цена облигации меняется примерно так:

Однако из-за того, что есть купонный доход, который с каждым днем в периоде становится все больше и больше, этот купонный доход будет начисляться, выплачиваться и обнуляться в конце каждого периода начисления купона.

Если мы сложим эти два графика, то увидим, что цена облигации меняется примерно так:

Когда мы смотрим в какой-то информационный терминал, или кто-то предлагает нам облигацию по какой-то цене, она всегда предлагается нам по чистой цене (пунктирная линия). Происходит это потому, что это удобно – смотря на цену, мы лучше понимаем взаимосвязь цены с процентными ставками и можем не учитывать накопленный купонный доход. При этом, когда при покупке облигации происходит расчет по ней, всегда выплачивается грязная цена облигации (чистая цена, которая котировалась, плюс процентный доход, который на тот момент накопился).

Поэтому, покупая облигацию по чистой цене 90, вы должны также иметь средства, чтобы доплатить продавцу надбавку в виде купонного дохода по этой облигации.

Это, пожалуй, все основные моменты, которые следует знать, когда мы говорим о ценах на облигации и о том, как они котируются и рассчитываются.

Что влияет на цены облигаций? Как было сказано ранее, связь цены облигации и процентных ставок на рынке имеет обратно пропорциональную зависимость. Также на цены облигации влияет и время, оставшееся до погашения. Изобразим это схематически.

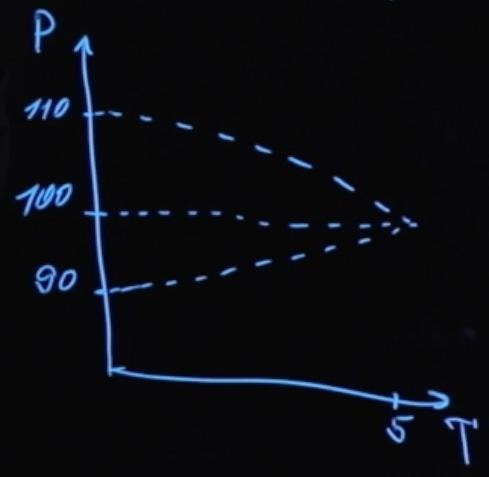

Допустим у нас было три облигации. Одна торговалась по номиналу, еще одна торговалась с какой-то премией, и третья облигация торговалась с дисконтом. Будем считать, что все три облигации имели одинаковый срок погашения – пять лет. Цена этих облигаций будет меняться в зависимости от времени до погашения:

P – цена, а T – время, оставшееся до погашения. Облигации, которые продаются с премией, по мере приближения к моменту погашения падают в цене до номинального значения. Облигации которые продаются со скидкой, по мере приближения к моменту погашения растут в цене до номинального значения. Стоимость облигации, продаваемой по номиналу, не зависит от оставшегося времени до погашения.

Обратите внимание, что это касается только зависимости цены от времени до момента погашения. На стоимость облигации может влиять целый ряд иных факторов, например, изменение процентных ставок на рынке, которое оказывает свое отдельное влияние (при росте процентных ставок цена облигации уменьшается, при снижении процентных ставок цена облигации растет).

Пример с использованием грязной и чистой цен и соглашением о подсчете дней

У нас есть облигация на три года. Купон, который выплачивается по этой облигации, равняется 5%. Доходность этой облигации равняется 4,5%. Доходность по-английски звучит как Yield to Maturity, и далее для удобства мы будем использовать английский акроним YMT.

3Y, С = 5%

YMT = 4,5%

Купон по облигации выплачивается раз в год. Выглядит это так: в течении года накапливается купонный доход и выплачивается в конце года. То же самое происходит во второй год. В третий год выплачивается купонный доход, и возвращается номинал облигации держателю.

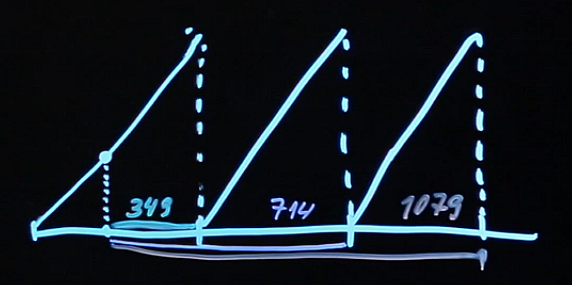

Наша облигация выпущена 15 мая 2019 года, а 1 июня 2019 года мы решили ее кому-то продать. Какая должна быть цена? Давайте вспомним, что цена облигации равняется сумме дисконтированных купонных платежей плюс дисконтированный номинал нашей облигации.

Отсюда мы получим следующее: до выплаты первого купона пройдет 349 дней. До выплаты второго купона — 714 дней. И последний купон вместе с номиналом облигации будет выплачен через 1079 дней.

Эти дни нам нужны для того, чтобы точно рассчитать купонные выплаты, используя соглашение о подсчете дней.

Будем использовать здесь соглашение о подсчете дней в следующем виде: ACT/365. Тогда цена облигации будет равна купону (5%), умноженному на номинал облигации, который равен 100, деленному на единицу плюс процентная ставка доходности, в степени 349/365 (это то количество дней, которое у нас остается с момента покупки до выплаты первого купона).

Аналогично следующий купон: пять, деленное на единицу плюс доходность, в степени 714/365 (это сколько осталось до выплаты второго купона). И купон плюс номинал облигации, который будет выплачен в конце третьего года, деленное на единицу плюс доходность, в степени 1079/365. Все это будет равняться 101,57.

Что это за цена? Это грязная цена облигации. Потому как она включает в себя весь накопленный купонный доход при выплате в первый год. Но мы покупаем облигацию и выплачиваем при этом продавцу накопленный купонный доход за первые 17 дней. Чтобы вычислить чистую цену, нам необходимо посчитать накопленный купонный доход, который будет равняться купону (5 рублей), умноженному на 17/365 (это то, сколько держатель облигации получал доход), что в итоге будет равняться 0,23 руб.

Тогда мы можем посчитать, чему будет равна чистая цена облигации. Та самая, которую мы можем увидеть в информационном терминале.

PC = PD — HKD

PC (цена чистая — clean) равняется PD (цена грязная — dirty) минус накопленный купонный доход. Подставим значения, и у нас получится:

PC = 101,57 — 0,23 = 101,34

Легко увидеть, что мы получили бы совершенно другую цену, если бы соглашение о подсчете дней было бы другое. Вот почему важно учитывать соглашение о подсчете дней, действующее для конкретного инструмента на том рынке, на котором вы его покупаете.

Все статьи этой серии

- Стоимость денег, типы процентов, дисконтирование и форвардные ставки. Ликбез для гика, ч. 1

- Облигации: купонные и бескупонные, расчет доходности. Ликбез для гика, ч. 2

- Облигации: оценка рисков и примеры использования. Ликбез для гика, ч. 3

- Как банки берут друг у друга в долг. Плавающие ставки, процентные свопы. Ликбез для гика, ч. 4

- Построение кривой дисконтирования. Ликбез для гика, ч. 5

- Что такое опционы и кому это нужно. Ликбез для гика, ч. 6

- Опционы: пут-колл парити, броуновское движение. Ликбез для гика, ч. 7