Методы прикладной математической статистики активно применяются в технических исследованиях, экономике, теории и практике управления (менеджмента), социологии, медицине, геологии, истории и т. д. С результатами наблюдений, измерений, испытаний, опытов, с их анализом имеют дело специалисты во всех отраслях практической деятельности, почти во всех областях теоретических исследований.

Прикладная математическая статистика нацелена на решение реальных задач. Поэтому в ней возникают новые постановки математических задач анализа статистических данных, развиваются и обосновываются новые методы. Обоснование часто проводится математическими методами, то есть путем доказательства теорем. Большую роль играет методологическая составляющая — как именно ставить задачи, какие предположения принять с целью дальнейшего математического изучения. Велика роль современных информационных технологий, в частности, компьютерного эксперимента.

Здравствуйте на этой странице я собрала примеры решения задач по предмету статистика с решением по каждой теме, чтобы вы смогли освежить знания!

Если что-то непонятно — вы всегда можете написать мне в WhatsApp и я вам помогу!

Статистика

Статистика изучает массовые общественно-экономические явления в конкретных обстоятельствах места и времени.

Предметом статистики выступают размеры и количественные соотношения массовых общественных явлений в неразрывной связи с их качественной стороной с целью выявления закономерностей их развития.

Статистика является важным элементом плана подготовки специалистов высшей экономической квалификации. Знание статистики необходимо современному специалисту для принятия решений в условиях, когда анализируемые явления подвержены влиянию случайностей, для анализа элементов рыночной экономики, прогнозирования и разработки сценариев поведения экономических систем при изменении условий их функционирования

Основные понятия и формы статистического наблюдения

Всякое статистическое исследование делится на три последовательных этапа: статистическое наблюдение, сводка и группировка материалов, полученных в результате наблюдения; вычисление обобщающих показателей, всесторонне характеризующих изучаемое явление и их анализ.

Таким образом, статистическое наблюдение (СН) является исходным этапом статистического исследования и состоит в планомерном, научно-организованном собирании массовых данных о явлениях и процессах общественной жизни. Целью СН является регистрация элементов, составляющих изучаемое массовое явление, по заранее установленным наиболее существенным признакам. Это означает, что СН должно быть организовано как планомерное, массовое и систематическое.

Планомерность статистического наблюдения заключается в том, что оно подготавливается и осуществляется по заранее подробно разработанному плану и программе, которые охватывают все вопросы методологии, организации и техники сбора информации. В программно-методологическую часть плана статистического наблюдения включаются вопросы определения цели, объекта наблюдения, единицы наблюдения и единицы совокупности.

Объектом статистического наблюдения называется совокупность единиц изучаемого явления, подлежащих статистическому изучению (совокупность предприятий, лиц, магазинов, фермерских хозяйств и др.).

Единицей наблюдения называется первичная ячейка совокупности, которая является источником информации.

Единицей совокупности называется элемент единицы наблюдения, служащий основой счета и обладающий признаками, подлежащими регистрации.

Каждая единица наблюдения и единица совокупности должны характеризоваться совокупностью признаков, которые по форме и содержанию делятся на количественные, т. е. выражающиеся числом (возраст, заработная плата и т. д.) и атрибутивные, характеризующие качественное состояние данного явления и не имеющие количественного выражения (пол, специальность, образование и пр.). В свою очередь и те и другие могут быть факторными, т. е. характеризующими условия, определяющие размер того или иного явления, и результативными, являющимися результатом действия факторных признаков (например, стаж работы факторный признак, производительность труда результативный признак).

Массовый характер статистического наблюдения означает, что оно организовано и направлено на охват возможно большего, массового числа случаев проявления данного явления или процесса

Систематичность статистического наблюдения определяется тем, что оно производится не стихийно, а регулярно или непрерывно.

Статистическое наблюдение осуществляется в двух формах: путем представления отчетности и проведения специально организованного статистического наблюдения, причем основной формой СН является представление отчетности.

Возможно эта страница вам будет полезна:

Виды и способы статистического наблюдения

Статистическое наблюдение различается по видам и способам проведения. Их можно классифицировать следующим способом:

I. По степени охвата единиц исследуемой совокупности.

По этому классификационному признаку СН подразделяется на два способа:

1. Сплошное наблюдение, т.е. когда охватываются все единицы совокупности (например, перепись населения, текущая отчетность предприятии).

2. Несплошное (частичное) наблюдение — обследованием охватывается определенная часть изучаемой совокупности. Несплошное наблюдение занимает очень важное место в статистике и подразделяется на следующие виды:

а) метод основного массива (наблюдение наиболее важных объектов) заключается в том, что обследованию подвергается та часть совокупности, у которой величина изучаемого признака является определяющей во всем объеме. Например, отслеживания объема реализации и динамики цен на колхозных рынках в России проводились в 264 крупных городах, составляющих менее 5% всех городов, но в которых проживало более 50% всего городского населения.

б) монографическое наблюдение состоит в подробном описании небольшого числа или отдельных единиц совокупности (описание работы передового или отстающего предприятия и т. д.);

в) суть анкетного вида несплошного наблюдения заключается в рассылке и сборе анкет;

г) случайный отбор определенного количества единиц из совокупности (выборочный метод).

В свою очередь он может выполняться следующими способами:

— при собственно-случайном отборе, отбор единиц для выборочной совокупности осуществляется случайным образом по жребию;

— сущность механического отбора состоит в том, что единицы изучаемой совокупности предварительно располагают в определенном порядке (например, по возрастанию или убыванию), а потом механическим путем выбирают необходимое количество единиц (например, берут каждую 4-ю, каждую 10-ю единицу и пр.);

— типологическому отбору предшествует распределение единиц изучаемой совокупности на группы по типичному признаку, затем внутри каждой группы проводится тот или иной отбор (собственно-случайный, механический или любой другой);

— серийный отбор предполагает образование выборочной совокупности не из отдельных единиц, а из целых серий, причем серии выбираются путем механического или собственно-случайного отбора, а внутри каждой серии проводится сплошное наблюдение.

Все способы случайного отбора могут выполняться по двум схемам:

— повторный отбор (схема возвращенного шара) — после выбора какой-либо единицы она вновь возвращается в исходную совокупность и может быть выбрана снова;

— бесповторный отбор (схема невозвращенного шара) — отобранная единица обратно в совокупность не возвращается и не может быть выбрана снова.

II. В зависимости от времени статистическое наблюдение может быть непрерывным (текущим), периодическим и единовременным.

1. Непрерывным или текущим наблюдением называется такое, которое проводится непрерывно, по мере возникновения явлений, например, учет выпуска продукции на предприятии;

2. Если наблюдение проводится через определенные промежутки времени, то оно называется периодическим (сессия в вузах);

3. Единовременное наблюдение проводится по мере необходимости, например, перепись населения.

Установление времени наблюдения является очень важным, и в статистике различают, объективное и субъективное время и критический момент.

Объективным временем называется время, к которому относятся данные наблюдения. Оно характеризует тот момент или период времени, по состоянию на который были собраны и зарегистрированы данные. Например, данные о выпуске продукции, размерах потребления и т.д. можно получить только за определенный период. Сведения же о численности населения, числе больничных коек и т. д. можно собрать только по состоянию на определенную дату.

Если наблюдение приурочено к определенному моменту, то этот момент называется критическим.

Субъективное время наблюдения — это время производства наблюдения, т.е. период, в течение которого проводится регистрация единиц совокупности. В целях обеспечения точности наблюдения субъективное время должно измеряться возможно более коротким периодом. Когда наблюдение основано на документальных данных, длительность субъективного времени не имеет значения.

III. В зависимости от источников собираемых данных различают:

4) Непосредственное наблюдение, т.е. наблюдение лично регистратором — снятие товарных остатков, изучение и замер норм времени и т. д.;

5) Документальное наблюдение, когда используются различного рода документы;

6) Наблюдение базируется на опросе заинтересованных лиц и получение данных в форме ответов.

IV. По способу организации наблюдения различают:

1) Наблюдение, заключающееся в обработке отчетных данных — отчетность, наиболее распространен в практике работы.

2) Экспедиционный способ — к каждой единице совокупности посылается специальное лицо, которое в соответствующих формулярах фиксирует необходимые сведения;

3) Саморегистрация — заполнение специально выданных бланков;

4) Анкетный способ — рассылка анкет и их обработка.

Наиболее распространенной формой статистического наблюдения является представление отчетности. Виды статистической отчетности делятся на типовую и специализированную; по периодичности различают недельную, двухнедельную, месячную, квартальную и годовую отчетность; в зависимости от установленного порядка прохождения отчетность делится на централизованную (наиболее распространенную) и децентрализованную.

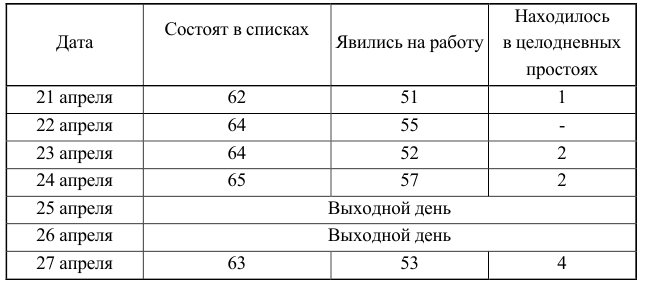

Пример №1.

На заводе ведется учет выполнения норм выработки. Укажите виды наблюдения по времени проведения, охвату единиц совокупности и источника данных.

Так как наблюдению подвергаются все, без исключения, рабочие, то по степени охвата единиц наблюдение сплошное; наблюдение непрерывное, так как проводится по мере возникновения явления; источником данных служат документы.

Пример №2.

Проведено обследование части школьных буфетов в городе. Укажите вид наблюдения по степени охвата единиц и способу проведения.

Так как наблюдалась только часть буфетов, то наблюдение несплошное и, повидимому, был применен экспедиционный способ, т.е. в каждый проверяемый буфет посылался специальный человек, который и фиксировал необходимую информацию.

Пример №3.

Первая Всесоюзная перепись населения 1926 г. проводилась по состоянию на 12 ч. ночи с 16 на 17 декабря и продолжалась в городах 7 дней, а в сельской местности — 14 дней. Укажите объективное и субъективное время и критический момент наблюдения.

Объективное время — 12 ч. ночи с 16 на 17 декабря. Этот же момент является критическим. Субъективное время: в городах — 7 дней; в сельской местности — 14 дней.

Пример №4.

Срок представления годовых отчетов за 1995 год — 1-25 января 1996 г. Укажите объективное и субъективное время и критический момент наблюдения.

Объективное время — 1995 год, т.к. данные наблюдения относятся именно к этому периоду; субъективное время — 1-25 января 1996 г., так как в это время составляется отчет, собираются данные; критический момент отсутствует.

Пример №5.

Проводится перепись художественной литературы в библиотеках области. Укажите объект, единицу наблюдения и единицу совокупности.

Объектом наблюдения являются библиотеки области, единицей наблюдения здесь будет фонд художественной литературы, так как другие ее виды не учитываются, а единицей наблюдения является каждая конкретная книга, так как она обладает признаками, подлежащими регистрации.

Ошибки наблюдения и их контроль

Ошибкой называется расхождение между результатом наблюдения и истинным значением исследуемой величины.

Все ошибки статистического наблюдения можно классифицировать:

1. По характеру ошибок:

а) случайные ошибки, которые вызываются самыми разными причинами. Так как искажение может быть как в ту, так и в другую сторону, то случайные ошибки могут не очень влиять на общий результат;

б) систематические ошибки, которые искажают явление только в одну сторону более опасны и, как правило, вызываются действием систематического фактора (например, тяготение к круглым цифрам вносит большие осложнения при собирании сведений о возрасте населения).

2. По стадии возникновения:

а) ошибки регистрации;

б) ошибки при подготовке данных к обработке;

в) ошибки при обработке.

3. По причинам возникновения:

а) свойственные только выборочному методу и связанные с неправильным выбором части совокупности ошибки репрезентативности (представительности);

б) непреднамеренные ошибки, совершаются неумышленно, непреднамеренно, т. е. не имеют целью исказить результаты наблюдения;

в) преднамеренные ошибки возникают в результате умышленного искажения фактов. Все преднамеренные ошибки являются систематическими.

Для исключения ошибок статистические данные проверяются арифметическим и логическим контролем.

Логический контроль состоит в сопоставлении ответов на взаимосвязанные между собой вопросы программы наблюдения.

Счетный и арифметический контроль сводится к проверке общих и групповых цифровых итогов и сопоставлений; задача его обнаружить и исправить неверные итоги числовых показателей.

Пример №6.

В сводку завода о выпуске продукции за февраль была включена и продукция, выпущенная 1 и 2 марта. Укажите характер допущенной ошибки и причины возникновения.

Ошибка систематическая и преднамеренная, так как были сознательно искажены действительные результаты для получения определенных материальных выгод.

Пример №7.

В переписном листе записано: «лет-, месяцев — 11» вместо «лет — 11, месяцев-». Укажите характер и причину ошибки.

Ошибка случайная (описка) и непреднамеренная.

Пример №8.

Проведите логический контроль правильности заполнения переписного листа Всесоюзной переписи населения 1970 г. В ответах на какие вопросы допущены ошибки?

Переписной лист № 4

1. Фамилия имя и отчество — Антонова Мария Павловна.

2. Пол -женский.

3. Отношение к главе семьи -внучка.

4. Возраст (число исполнившихся лет) -4.

5. Состоит ли в браке в настоящее время -да.

6. Образование -не имеет начального.

Логика ответов подсказывает, что ошибка в 5 вопросе. Должно быть — «нет».

Сводка и группировка статистических данных. Сводка и группировка. Виды группировок

В результате статистического наблюдения получают сведения о каждой единице совокупности в отдельности. Чтобы на основе этих данных сделать определенные выводы, необходимо провести сводку полученных материалов, т.е. в узком смысле сводка -это подсчет или подведение итогов.

Однако в более широком смысле под статистической сводкой понимают сложную операцию научной обработки первичных статистических данных, которая включает группировку материала, разработку системы показателей для характеристики типичных групп и подгрупп, подсчет (подведение) итогов по группам и по совокупности в целом и изображение сгруппированных данных в виде статистических таблиц.

Статистическая группировка — расчленение общей совокупности единиц по одному или нескольким существенным признакам на однородные группы, различающиеся между собой в качественном и количественном отношении и позволяющие выделить социальноэкономические типы, изучить структуру совокупности или проанализировать связи между отдельными признаками. Группировка проводится только для целей конкретного исследования.

В соответствии с решаемыми задачами все группировки подразделяются на типологические, структурные и аналитические.

1.Расчленение разнородной совокупности на качественные однородные группы, выделение качественно однородных экономических групп или типов общественных явлений осуществляется при помощи типологических группировок.

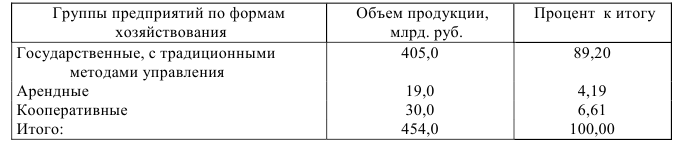

Таблица 2.1

Распределение промышленной продукции, произведенной в различных формах хозяйствования за отчетный период

Приведенные данные характеризуют социально-экономический состав промышленной продукции (выделены типы явления), а также свидетельствуют о возникших в последнее время новых формах хозяйствования.

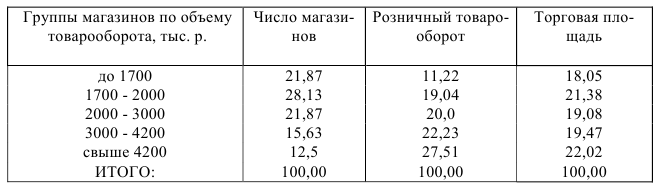

2. Группировка, цель которой расчленение совокупности единиц на группы, характеризующие структуру по определенным признакам, называется структурной группировкой.

Приведенная в табл. 2.2 группировка, содержит систему показателей, характеризующих структуру изучаемой совокупности по ряду признаков, а также концентрацию торгово-закупочного процесса, нашедшего свое выражение в укрупнении магазинов по величине товарооборота.

Таблица 2.2

Группировка торговых предприятий района по объему товарооборота (в процентах к итогу)

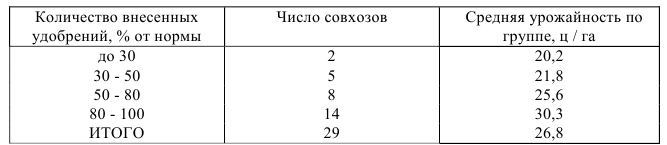

3. Группировка, целью которой является установление взаимосвязей между изучаемыми явлениями, называется аналитической. Примером аналитической группировки могут служить данные табл.2.3.

Таблица 2.3

Зависимость урожайности зерновых культур от количества внесенных удобрений по группе совхозов

Данные показывают, что увеличение количества внесенных удобрений (факторный признак) приводит при прочих равных условиях к повышению урожайности (результативный признак).

Возможно эта страница вам будет полезна:

Группировочные признаки

Признаки в статистике — это свойства, характерные черты или особенности явлений, которые можно выразить рядом статистических величин. Признаки, положенные в основание группировки, называются группировочными.

Группировки по одному признаку называются простыми. Когда же для выделения групп берутся два более признака, т. е. группы, образованные по одному признаку, подразделяются на подгруппы по другому, а полученные в результате этого подгруппы подразделяются (каждая в отдельности) еще на подгруппы и т. д., то такие группировки называются комбинационными.

Различают четыре вида группировочных признаков: атрибутивные, количественные, признаки пространства и признаки времени.

2. Атрибутивным называется признак, который характеризует свойство, качество данного явления и не имеет количественного выражения. При группировке по атрибутивным (качественным) признакам статистическая совокупность разбивается на столько групп, сколько разновидностей имеет признак (по полу — на две группы, по национальному составу — на столько групп, сколько имеется национальностей и т.д.).

Разновидностью атрибутивных признаков являются альтернативные, т.е. такие признаки, которыми одни единицы совокупности обладают, а другие -нет. Например, одни работники имеют высшее образование, а другие не имеют и т. д.

3. Количественным называется признак, характеризующий размеры, величину изучаемой совокупности и дающий возможность расчленить её на группы по величине индивидуальных значений группировочного признака.

4. Признак пространства -это адресный признак (адрес предприятия и пр.). Группировки по признаку пространства применяются для изучения пространственных (географических) закономерностей.

5. Признак времени позволяет установить хронологию событий, и его применяют для изучения изменений явлений во времени.

Признаки бывают первичные и вторичные. Первичные признаки характеризуют абсолютные размеры изучаемых явлений (например, численность рабочих), вторичные являются производными от первичных и показывают структуру группируемых явлений (фондовооруженность, себестоимость и т. д.).

Предварительные сведения о рядах распределения

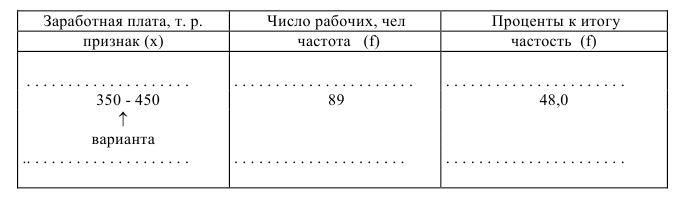

Ряд цифровых показателей, представляющий распределение единиц совокупности по одному признаку, разновидности которого расположены в определенной последовательности, называется рядом распределения.

Ряд распределения -это первичная характеристика массовой статистической совокупности, в которой находят количественное выражение закономерности массовых явлений и процессов.

Ряды распределения могут быть построены как по атрибутивному признаку — атрибутивные ряды распределения, так и по количественному — вариационные ряды распределения.

Числовые значения количественного признака в вариационном ряду называются вариантами и располагаются в определенном порядке; численность единиц в каждой группе называется частотой, а если частоты выражены в процентах, то они называются частостями. Рассмотрим табл.2.4.

Таблица 2.4

Распределение рабочих завода по уровню месячной заработной платы

В данной таблице уровень заработной платы является вариантой, а число рабочих — частотой, показывающей, сколько раз повторяется данная варианта (т.е. сколько рабочих получают заработную плату, лежащую в пределах от 350 до 450 тыс. руб.). Частота, выраженная в процентах (в данном примере — 48,0) — это частость. Сумма всех частот называется объемом ряда распределения или его численностью (в данном случае было обследовано 180 рабочих).

Вариация признака может быть дискретной (прерывной) или непрерывной. При дискретной вариации признака значение вариантов отличается друг от друга на вполне определенную величину, и варианты обычно выражаются целыми числами (например, число членов семьи — 1, 2, 3, 4 и т. д.). Такие ряды называются вариационными дискретными рядами.

При непрерывной вариации признака его величина может принимать любые значения в определенном интервале (интервальные ряды распределения), например, рост человека, урожайность, заработная плата и т.д. Построение интервального ряда основано на принципах статистической группировки.

Интервалы могут быть неравными, поэтому сравнивать частоты и судить о степени заполнения разных интервалов нельзя. В целях сравнения заполненности интервалов рассчитывается показатель, называемый плотностью распределения, — т.е. число единиц совокупности, приходящееся в среднем на одну единицу ширины интервала (ширина интервала — разность между его границами). Если плотность определяется с помощью частот, она называется абсолютной, если с помощью частостей — относительной.

Для облегчения анализа рядов распределения их изображают при помощи графиков.

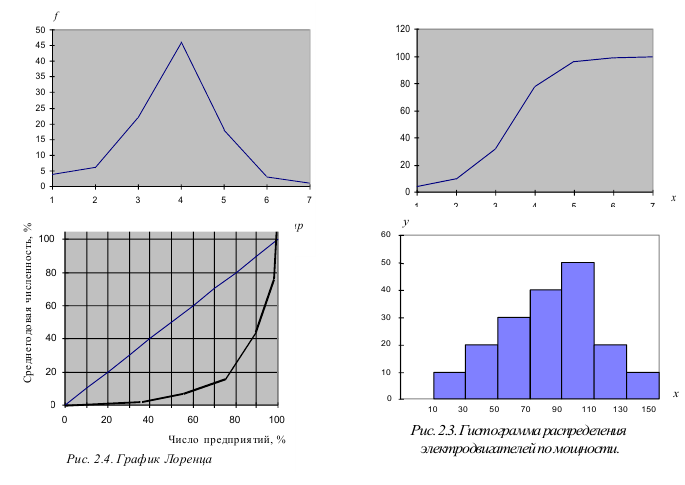

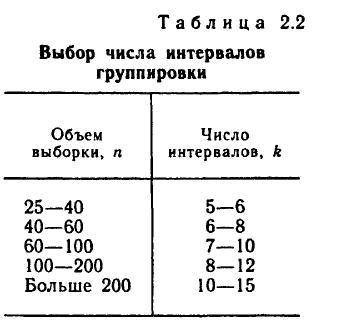

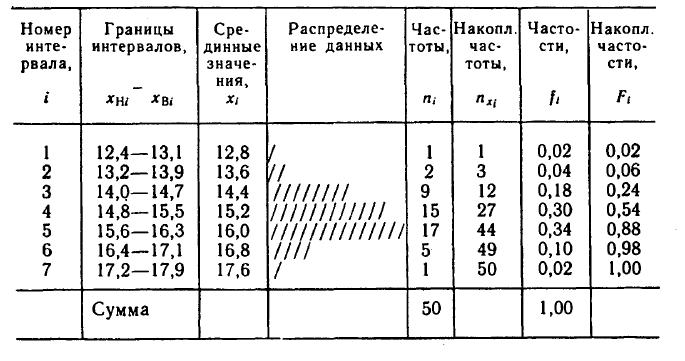

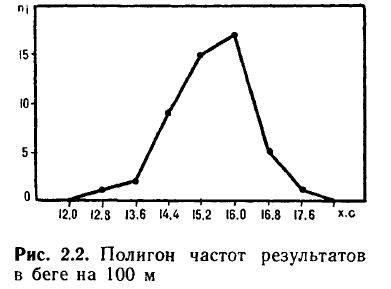

При дискретной вариации анализа признака графиком вариационного ряда служит полигон распределения. Он представляет собой замкнутый многоугольник, абсциссами вершин которого являются значения варьирующего признака, а ординатами — соответствующие им частоты или частости. Для примера рассмотрим построение полигона распределения по следующим данным (таблица 2.5). Полигон распределения приведен на рис.2.1.

Таблица 2.5

Распределение квартир жилого дома по числу проживающих в них лиц

Для иллюстрации рядов распределения часто используется кумулятивная кривая или кумулята, построенная по накопленным частотам. Накопленная частота показывает, какое число единиц имеет величину варианта не большую данной и находится путем последовательного суммирования частот (строка 3 в табл.2.5), например из табл.2.5 видно, что в 10 квартирах проживают семьи, состав которых не превышает 2 человек, в 78 квартирах проживают семьи, состав которых не превышает 4 человек и т. д. Кумулята приведена на рис.2.2.

Если при построении кумуляты поменять местами значения признака и частоты (т.е. на оси ординат отложить значения признака, а на оси абсцисс — частоты) то получим кривую, называемую огивой.

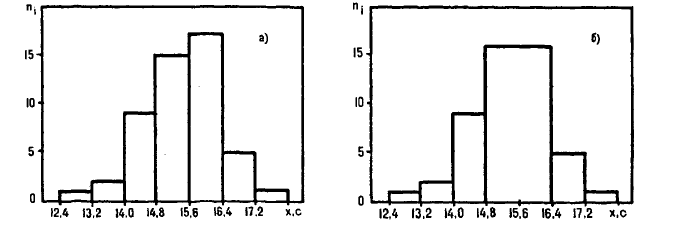

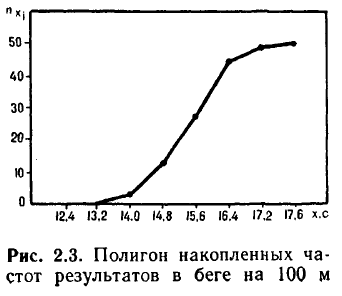

Для иллюстрации интервального ряда распределения применяют график, называемый гистограммой распределения. Гистограмма представляет собой ряд смежных столбиков, основание каждого равно величине соответствующего интервала, а высота — частоте (правильнее — пропорциональна частоте). Пример гистограммы приведен на рис.2.3.

Разновидностью кумулятивной кривой является график Лоренца или кривая концентрации. Например, необходимо дать характеристику уровня концентрации производства в промышленности России по числу рабочих (см. табл. 2.6). График приведен на рис. 2.4. Если бы численность рабочих распределялась равномерно по числу предприятий, т.е. процесс концентрации отсутствовал полностью, график представлял бы собой прямую линию. При неравномерном распределении линия концентрации отходит от прямой, причем, чем выше уровень концентрации, тем больше ее кривизна.

Таблица 2.6

Группировка промышленных предприятий по численности рабочих за 19__г.

Возможно эта страница вам будет полезна:

Абсолютные и относительные величины

Абсолютные величины

Абсолютной величиной называется статистический показатель, выражающий абсолютные размеры изучаемого явления.

По способу выражения размеров изучаемых явлений абсолютные величины подразделяются на индивидуальные, которые отражают абсолютные размеры каждой отдельной единицы совокупности, и суммарные (групповые), которые получаются суммированием индивидуальных абсолютных величин.

Абсолютные величины — всегда числа именованные, имеющие определенную размерность, единицу измерения. В зависимости от различных причин и целей анализа применяют натуральные, условно-натуральные, трудовые и стоимостные единицы измерения.

Натуральные измерители в большинстве своем соответствуют природным или потребительским свойствам предмета изучения и выражаются в физических мерах веса, длины и т. д. Учет в натуральных единицах измерения называется натуральным учетом. Иногда применяется составная единица измерения (например, тоннокилометры — ткм и т. д.).

Однородная, но неодинаковая продукция измеряется в условно-натуральных единицах измерения. Такие единицы получают, приводя различные натуральные единицы к одной, принятой за базу, например, в консервной продукции емкость банки в 354,4 см3 принята за условную и вся продукция пересчитывается в этих условных банках. Аналогично производится пересчет в условно-натуральные измерители и в других отраслях (топливной, текстильной и пр.).

Показатели, отражающие результаты труда, измеряются в трудовых единицах измерения, а наиболее распространенные – в стоимостных (или денежных) единицах измерения.

Относительные величины: сущность, виды, единицы измерения

Статистические показатели, выражающие относительные размеры изучаемого явления, называются относительными величинами.

Относительные величины получаются в результате деления одной величины на другую, принимаемую за базу сравнения (или основание относительной величины). Причем следует иметь в виду, что в числителе всегда находится показатель, отражающий то явление, которое изучает, т.е. сравнимый показатель, а в знаменателе — показатель, с которым производится сравнение.

База сравнения выступает в качестве своеобразного измерителя. Если значение базы принимается за единицу (производится простое деление двух величин), то относительная величина выражается в коэффициенте (например, темпы роста), если основание (база) — 100%, то относительная величина выражается в процентах.

Иногда за базу принимают 1000 (при расчете коэффициентов рождаемости или смертности, естественного или механического прироста показателя, в фармации и т. д.). Такие единицы измерения называются промилле и обозначаются %0.

Все относительные величины делятся на относительные величины выполнения плана и планового задания (в настоящее время лучше говорить о выполнении договорных обязательств), динамики, структуры, координации, интенсивности, сравнения, уровня экономического развития.

Относительная величина выполнения плана (ОВВП) — соотношение величины показателя, достигнутое за какое-то время или какому-либо моменту, и величины его, установленной по плану за это же время:

ОВВП = Факт(95)/План(95)

— факт (95) — фактическое выполнение за 1995 г.;

— план (95) — плановое значение за 1995 г.

Относительная величина планового задания (ОВПЗ) — соотношение плановой величины показателя к его фактически достигнутому уровню в предыдущем периоде (или в периоде, принятом за базу):

ОВПЗ = Факт(94)/План(95)

— факт (94) — фактическое выполнение за 1994 г.

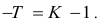

Произведение этих двух величин дает относительную величину динамики (см. ниже): ОВД = ОВВП — ОВПЗ;

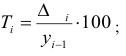

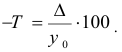

Относительная величина динамики (ОВД) — соотношение величины показателя за данное время и величины его за какое-либо аналогичное предшествующее время, принятое за базу сравнения. Относительная величина динамики характеризует степень, скорость изменения показателя во времени, в частности, темпы роста. Она выражается в виде краткого отношения (коэффициента) или в процентах. Если имеется ряд динамики (ряд во времени) абсолютных величин, то ОВД может исчисляться как отношение величины показателя за каждое последующее время к величине его за непосредственно предшествующее ему время или как отношение к величине его за одно и то же время, принятое за базу сравнения. В первом случае относительная величина динамики называется ОВД с переменной базой или цепная, во втором — с постоянной базой сравнения или базисная.

Если уровни ряда обозначить через  , то ОВД вида:

, то ОВД вида:

называются цепными, а вида:

называются цепными, а вида:  базисными (более подробно эта тема раскрывается в разделе рядов динамики).

базисными (более подробно эта тема раскрывается в разделе рядов динамики).

Относительная величина структуры характеризует состав изучаемой совокупности и показывает какой удельный вес (какую долю) в общем итоге составляет каждая ее часть. Она получается в результате деления значения каждой части совокупности на их общий итог, принятой за базу.

Относительная величина координации характеризует соотношение отдельных частей целого, одна из которых принимается за базу сравнения и является дополнением к относительной величине структуры. Например, число сельских жителей, приходящихся на 100 городских и т. д.

Относительная величина интенсивности (степени) показывает степень распространенности данного явления в определенной среде. Обычно это отношение двух разноименных абсолютных величин (плотность населения на квадратный километр; производство сельскохозяйственной продукции на 1 га сельхозугодий и пр.).

Относительная величина сравнения характеризуют соотношение одноименных показателей, относящихся к различным объектам или территориям, но за один и тот же период времени.

Относительная величина уровня экономического развития – обычно соотношение величины важнейших экономических показателей (страны, региона, отрасли) и численности населения (так называемые показатели на душу населения).

Возможно эта страница вам будет полезна:

Пример №9.

Мыловаренный завод произвел за отчетный период следующее количество продукции, т.:

мыло хозяйственное 40%-ное – 25,0;

мыло туалетное – 20,0;

мыло хозяйственное 60%-ное – 22,0; порошок стиральный – 55,0.

Определите общий выпуск продукции в пересчете на условное 40%-ное мыло по следующим переводным коэффициентам: мыло 60%-ное и туалетное – 1,75, порошок стиральный – 0,5.

Решение:

Перемножив фактический выпуск продукции на коэффициенты пересчета в условное 40%-ное мыло, получим:

25·1.0 + 22.0·1.75 + 20.0·1.75 + 55.0·0.5 = 126 тыс. т условного 40%-ного мыла.

Пример №10.

По плану предусматривалось собрать по 30 ц пшеницы с гектара, а собрано по 33 ц. Определить выполнение плана по урожайности.

Решение:

Поделим фактическую урожайность на плановую и получим:

(33·100)/30 = 110%

План по урожайности выполнен на 110%, или перевыполнен на 10%.

Пример №11.

Планом предприятия предусматривалось повысить производительность труда на 5% и снизить затраты на 2%. Фактически производительность труда возросла на 6%, затраты были снижены на 4%. Определите выполнение плана по росту производительности труда и снижению затрат.

Решение:

Степень выполнения плана по повышению производительности труда равна отношению достигнутого уровня — 106% (100% + 6%) к показателю плана — 105% (100% +5%) в процентах:

(106 ·100)/105 = 101%

Аналогично, фактическое снижение затрат — 96% (100% — 4%), а плановое — 98% (100% — 2%) их отношение дает 98%, т.е. план по снижению затрат перевыполнен на 2%.

Пример №12.

Плановое задание по выпуску продукции на 1995 г. составило 04%, а выполнено на 105%. Определить относительную величину динамики.

Решение:

Здесь 104% — это относительная величина планового задания, а 105%- это относительная величина выполнения плана, а так как ОВД = ОВВП · ОВПЗ, то (104 ·105)/100 = 109,2%, т.е. выпуск продукции в 1995 г. составил по сравнению с 1994 годом 109,2% или увеличился на 9,2%.

Пример №13.

По данным переписи населения 1970 г. в СССР проживало в возрасте 100 лет и старше 19304 чел., из них мужчин — 4252 чел., женщин — 15052. Определите структуру долгожителей по полу и относительную величину координации, приняв число мужчин за базу, равную 100.

Решение:

Для вычисления относительных величин структуры нужно разделить значение каждой части на общий итог, принимаемый за целое (100%). Количество мужчин и 18 женщин в возрасте 100 лет и старше надо поделить на общее их число или исчислить удельный вес мужчин, а затем отнять его от 100%:

(4250 ·100)/19304 = 22% мужчин

женщин — 78% (100%-22%).

Относительные величины координации характеризуют соотношение отдельных частей совокупности. В задаче требуется вычислить соотношение между численностью мужчин и женщин в возрасте 100 лет и старше. Для этого, приняв число мужчин за базу сравнения, равную 100, поделим численность женщин на численность мужчин и получим

(15052·100)/4252 = 354

Это значит, что на каждые 100 мужчин в возрасте 100 лет и старше приходится 354 женщины в том же возрасте.

Средние величины

Средней величиной называется показатель, который дает обобщенную характеристику варьирующего признака единиц однородной совокупности.

Средняя отражает то общее, что скрывается в каждой единице совокупности, улавливает общие черты, общую тенденцию, закономерность, присущую данному распределению, она является равнодействующей, потому что в ней находит свое отражение, суммируется и синтезируется влияние всей совокупности факторов, под воздействием которых формируется ряд распределения. Средняя дает также характеристику центра распределения.

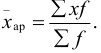

Средняя арифметическая

Обозначив индивидуальные значения признака через

их количество — через n, можно записать:

Исчисленная таким образом средняя называется средней арифметической простой, т.е. она равна частному от деления суммы индивидуальных значений признака на их количество.

Средняя арифметическая простая применяется в тех случаях, когда каждое индивидуальное значение признака встречается один, или одинаковое количество раз, т. е. когда средняя рассчитывается по не сгруппированным данным.

В том случае, когда мы имеем дискретный ряд распределения, т. е. когда значение признака встречается несколько раз, применяют среднюю арифметическую взвешенную, рассчитываемую по формуле:

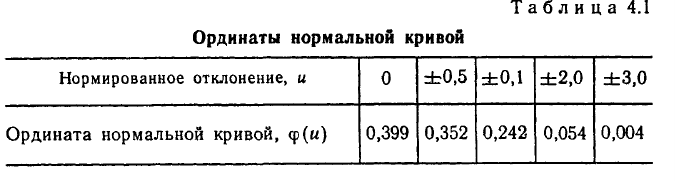

Таблица 4.1

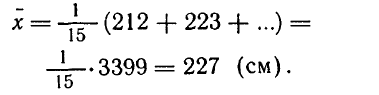

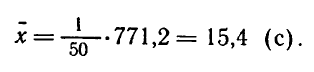

По данным таблицы средняя заработная плата рассчитывается:

(1002+2005+30020+40030+50015+60010+7005) / 87 = 36200 / 87 = 416 тыс.руб.

Таким образом, средняя арифметическая взвешенная равна сумме произведений индивидуальных значений признака x на их частоты или веса f, поделенной на сумму частот ∑f.

Довольно часто в статистике приходится вычислять среднюю арифметическую в интервальном ряду, среднюю из групповых средних и среднюю из относительных величин.

При вычислении средней интервального ряда необходимо найти середину каждого интервала, и, взяв ее за значение признака использовать формулу средней арифметической взвешенной.

При вычислении средней из групповых (или частных) средних (например, при вычислении средней заработной платы по отрасли, когда имеется средняя заработная плата по предприятиям этой отрасли), в качестве индивидуальных значений признака берется соответствующая групповая средняя и рассчитывается по формуле средней арифметической взвешенной.

При вычислении средней из относительных величин в качестве весов (или частот) берут основание относительной величины, а в качестве значения признака — соответствующую этому основанию относительную величину.

Свойства средней арифметической

1) Средняя арифметическая суммы варьирующих величин равна сумме средних арифметических этих величин.

2) Алгебраическая сумма отклонений индивидуальных значений признака от средней равно нулю.

3) Если все варианты ряда (значения признака) изменить на одно и то же число a или изменить в A раз, то и средняя изменится на a или в A раз соответственно.

4) Если все частоты ряда изменить в A раз, то средняя не изменится.

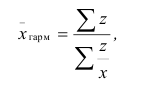

Средняя гармоническая

Во многих статистических исследованиях приходится сталкиваться с таким положением, когда известны значения индивидуального признака — x и произведения x · f, т.е. действительные значения весов (частот) неизвестны. В этом случае расчет средней производится с использованием средней гармонической взвешенной, которая определяется по формуле: ,

где Z=x·f, т.е. произведению значения признака на частоту.

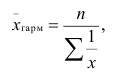

В тех случаях, когда произведения x·f одинаковы или равны единице

применяется средняя гармоническая простая, определяемая по формуле:

где x — отдельные варианты (значения признака);

n— число наблюдений (общее число признаков или вариант).

Таким образом, средняя гармоническая представляет собой особый вид средней, которая применяется в тех случаях, когда известны варианты x и произведения вариантов на частоты — x·f , при отсутствии действительных весов.

Средняя геометрическая

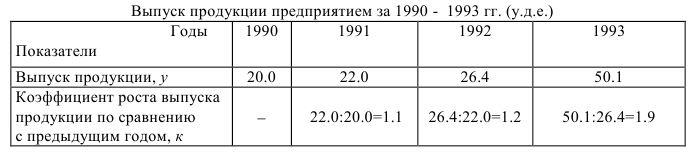

В некоторых случаях приходится вычислять средний коэффициент роста в единицу времени. Коэффициент роста характеризует скорость изменения статистических показателей и представляет собой отношение величины показателя за два периода времени, как правило, за ряд смежных лет (табл. 4.2).

Таблица 4.2

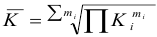

Средняя, которая отражает средний коэффициент роста показателя за определенный период называется средней геометрической, которая равна корню степени m из произведений коэффициентов роста (m — число коэффициентов роста),

Средний коэффициент роста (среднюю геометрическую) можно определить и по значениям первого и последнего членов динамического ряда. Если первый уровень ряда обозначить  , а последний —

, а последний —  , то

, то  , где n — число членов ряда (число лет).

, где n — число членов ряда (число лет).

Средняя квадратическая

В тех случаях, когда осреднению подлежат величины, выраженные в виде квадратных функций, применяется средняя квадратическая. Средние диаметры колес, труб, стволов, средние стороны квадратов и т.д. определяются при помощи средней квадратической.

Средняя квадратическая простая вычисляется путем извлечения квадратного корня из частного от деления суммы квадратов отдельных значений признака на их число:

Соотношение между различными видами средних (мажорантность средних)

Все выше рассмотренные виды средних величин можно получить из формулы степенной средней вида

При различных значениях показателя получаются различные средние, средняя арифметическая, гармоническая, геометрическая и квадратическая.

Мажорантность средних состоит в том, что средняя некоторого вида всегда больше средней некоторого другого вида (для признака, не могущего иметь отрицательных значений). В частности, если для одной совокупности вычислить средние гармоническую, геометрическую, арифметическую и квадратическую, то по численному значению они расположатся в возрастающем порядке. Порядок возрастания этих средних определяет показатель степени k в формуле степенной средней, т.е. чем больше k, тем больше средняя (табл.4.3).

Таблица 4.3

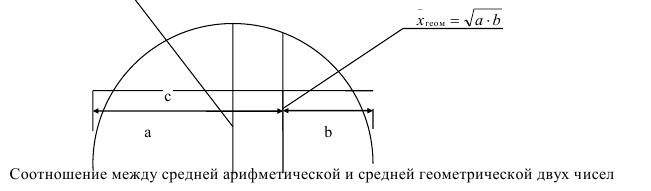

Подробно общее условие мажорантности т.е. соотношения между различными видами средних было сформулировано А. Я. Боярским. Проиллюстрируем правило мажорантности геометрически (см. рисунок).

Опишем на отрезке c = a + b, как на диаметре, полукруг и восстановим из общей точки отрезка a и b перпендикуляр, длина которого будет равна.  . Восстановим также перпендикуляр из центра полукруга, длина которого будет равна (a + b)/2. Из рисунка видно, что средняя геометрическая меньше средней арифметической. При этом, чем меньше отличаются отрезки а и b друг от друга, тем меньше разница между средними.

. Восстановим также перпендикуляр из центра полукруга, длина которого будет равна (a + b)/2. Из рисунка видно, что средняя геометрическая меньше средней арифметической. При этом, чем меньше отличаются отрезки а и b друг от друга, тем меньше разница между средними.

Возможно эта страница вам будет полезна:

Мода и медиана

Кроме средних в статистике для описательной характеристики величины варьирующего признака пользуются показателями моды и медианы.

Мода — это наиболее часто встречающийся вариант ряда. Мода применяется, например при определении размера одежды, обуви, пользующейся наибольшим спросом у покупателей, наиболее распространенной цены на тот или иной товар и пр.

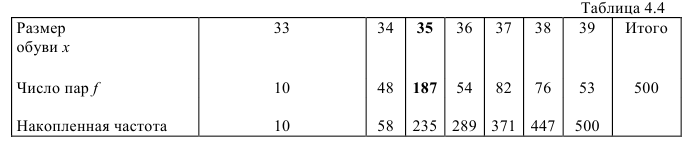

Модой в дискретном ряду называется варианта (значение признака), имеющая наибольшую частоту (повторяющаяся самое большое количество раз), например: имеем данные о продаже магазином обуви по размерам (табл.4.4):

В этом примере модой является 35-й размер, так как обуви такого размера продано больше всего — 187 пар.

Если мы имеем интервальный ряд, то для определения моды необходимо сначала определить модальный интервал, причем, если интервалы равны, то модальный интервал определяется по наибольшей частоте, а если неравны, то по наибольшей плотности. При равных интервалах мода внутри модального интервала может определяться по формуле:

где  — нижняя граница модального интервала;

— нижняя граница модального интервала;

h — величина (ширина) интервала;  — частота модального интервала;

— частота модального интервала;  — частота интервала, предшествующего модальному;

— частота интервала, предшествующего модальному;  — частота интервала, следующего за модальным.

— частота интервала, следующего за модальным.

Мода является наиболее распространенной и в этом смысле типичной величиной в распределении. Но мода и средняя величина по разному характеризуют совокупность. Мода определяет непосредственно размер признака, свойственный хотя и значительной части, но все же не всей совокупности. Поэтому мода по своему обобщающему значению уступает средней, которая характеризует совокупность в целом, так как складывается под воздействием всех без исключения элементов совокупности.

При наличии одной моды распределение называют унимодальным, при двух модах — бимодальным, при трех и более модах — мультимодальным.

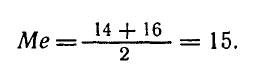

Медианой называется варианта, которая приходится на середину ряда, расположенного в порядке возрастания или убывания численных значений признака. Медиана делит ряд на две равные части.

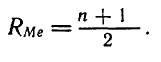

Если в совокупности нечетное число единиц, т. е. 2m+1, то значение признака у (m+1)-ой единицы будет медианным. Если в совокупности четное число, т.е. 2∙m единиц, то медиана равна средней арифметической из двух серединных значений вариантов.

Для определения медианы в дискретном ряду при наличии частот сначала вычисляют полусумму частот, а затем определяют, какое значение признака приходится на нее. В примере с размером обуви (см. табл.4.4) медианой является 35-й размер, так как именно он приходится на полусумму частот (500:2=250). Это значит, что 35-й размер делит ряд на две равные части.

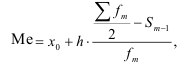

При вычислении медианы для интервального вариационного ряда вначале определяют медианный интервал, т.е. первый интервал, накопленная частота которого принимает полусумму частот, а затем приближенное значение медианы по формуле:

где — сумма частот; — нижняя граница медианного интервала;

h — ширина интервала;  — сумма накопленных частот интервалов, предшествующих медианному; — частота медианного интервала.

— сумма накопленных частот интервалов, предшествующих медианному; — частота медианного интервала.

Главное свойство медианы состоит в том, что сумма абсолютных отклонений вариантов от медианы меньше, чем от любой другой величины (в том числе и от средней арифметической):

∑|x-Ме|= min.

Медиану, являющуюся описательной характеристикой вариационного ряда, иногда называют непараметрической средней. Медиана меньше, чем средняя арифметическая, зависит от формы распределения признака. Она не зависит ни от амплитуды колебаний ряда, ни от распределения частот в пределах двух равных частей ряда. Вот почему в медиане не находят отражения важные свойства совокупности и она используется обычно для решения некоторых частных задач, связанных с определением оптимума, совпадающего с вариантой, приходящейся на середину ряда.

Мода и медиана являются описательными характеристиками совокупностей с количественно варьирующими признаками и не могут заменить среднюю обобщающую величину. Величина моды и медианы, как правило, отличается от величины средней, совпадая с ней только в случае симметрии вариационного ряда.

Пример №14.

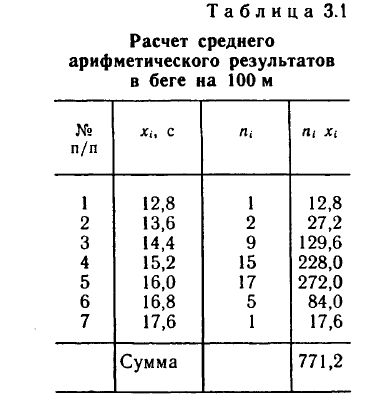

По следующим данным определите средний стаж рабочего (табл.4.5):

Решение:

Признаком в данной задаче является общий стаж рабочего, а частотами соответственно количество рабочих, имеющих тот или иной стаж. Ряд распределения — интервальный, причем первый и последний интервал — открытые.

Если интервалы открыты, то по правилам принимаем величину первого интервала равной второму, а последнего предпоследнему. Так как имеются и значения признака и частоты, то средний стаж находим по формуле средней арифметической взвешенной. А так как ряд интервальный, то в качестве значения признака в каждой группе берём середины интервала

Пример №15.

Все частоты уменьшились в два раза, а все варианты увеличились на две единицы. Что произойдет со средней?

Решение:

Согласно свойствам средней арифметической, если все частоты ряда уменьшить или увеличить в одинаковое количество раз, то средняя не изменится, т.е. с точки зрения частот средняя не изменится. Если все варианты увеличить или уменьшить на одно и то же число, то и средняя изменится на это же число. В нашем случае средняя увеличится на две единицы.

Пример №16.

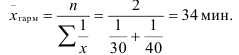

Двое рабочих в течение 8-часового рабочего дня изготовляют одни и те же детали. Первый из них тратит на изготовление детали 30 мин., второй — 40 мин. Вычислите среднюю затрату времени на изготовление одной детали.

Решение:

В этой задаче явно даны только значения признака затраты времени, а частоты, которыми является количество изготовленных каждым рабочим деталей, в явном виде не присутствуют. Однако произведения значений признака на частоты дает количество проработанного времени — 8 час. Так как произведения признака на частоту равны, то средняя определяется по формуле средней гармонической простой:

Пример №17.

Автомобиль проехал 1000 км, из них 480 км он прошел со скоростью 60 км/час, 320 — со скоростью 80 км/час и 200 км — со скоростью 50 км/час. Определите среднюю скорость, с которой совершался рейс.

Решение:

В этой задаче опять известны только значения признака, а значения частот (время) не даны, однако имеются данные о пройденном расстоянии, которое является произведением признака на частоту. В этом случае средняя рассчитывается по формуле средней гармонической взвешенной:

Пример №18.

Определите среднегодовой темп роста выпуска продукции на заводе, если в 1990 г. было произведено продукции на 21,15 у.д.е., а в 1995 г. было запланировано произвести продукции на 35 у.д.е.

Решение:

Для определения средних темпов роста применяется средняя геометрическая. Когда имеются данные о первом периоде (в нашем случае — выпуск продукции в 1990 г. на сумму 21,15 у.д.е.) и в последнем периоде (в задаче — выпуск продукции по плану в 1995 г. на сумму 35 у.д.е.), среднегодовой темп роста определяется по формуле:

Пример №19.

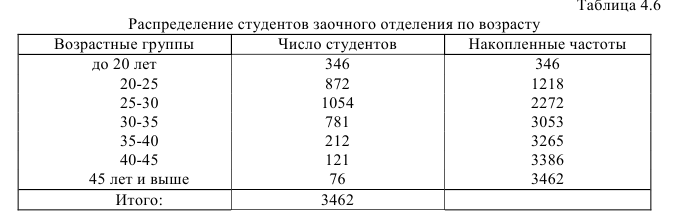

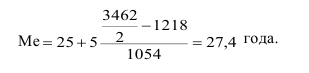

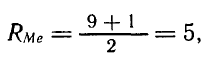

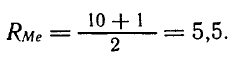

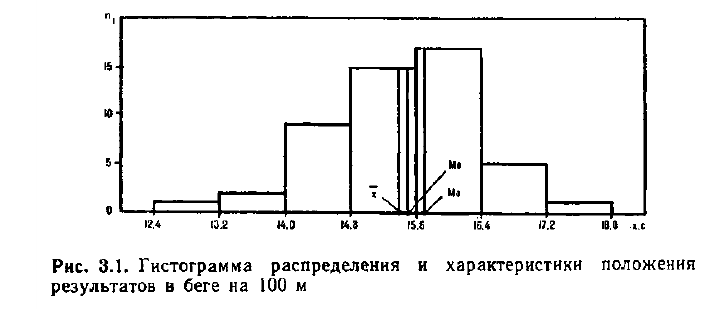

Определить моду и медиану по следующим данным (табл. 4.6):

Решение:

Для определения моды определяем модальный интервал. Им является интервал 25-30 лет, так как его частота наибольшая (1054), тогда

Для определения медианы тоже необходимо определить медианный интервал. Медианным интервалом является интервал 25-30, так как он является первым интервалом, накопленная частота которого превышает полусумму частот (3462:2=1731). Тогда медиана определится как:

Показатели вариации и другие характеристики рядов распределения. Понятие о вариации

При изучении процессов и явлений общественной жизни статистика встречается с разнообразной вариацией признаков, характеризующей отдельные единицы совокупности. Величина признака изменяется, колеблется под влиянием различных причин и условий. Чем разнообразнее условия, влияющие на размер данного признака, тем больше его вариация.

Одна и та же средняя может характеризовать совокупность, в которой размеры вариации признака существенно отличаются друг от друга (табл.5.1). Как видно, средняя дневная выработка в обеих бригадах одинакова, хотя в первой бригаде средняя значительно меньше отличается от индивидуальных значений признака, чем во второй.

Следовательно, для всесторонней характеристики рядов распределения необходимы показатели, определяющие меру, степень колеблемости отдельных значений признака от средней, т.е. степень вариации, а также форму (тип) распределения, характеризующую ее закономерности.

Показатели вариации и способы их расчета

а) Размах вариации является наиболее простой мерой колеблемости значений признака и представляет собой разность между максимальным и минимальным значением признака: R = Хmax — Хmin.

Размах вариации имеет недостаток, проявляющийся в том, что при вычислении R используется только крайние значения ряда распределения, и он не всегда правильно характеризует колеблемость признака.

В связи с тем, что каждое индивидуальное значение признака отклоняется от средней на определенную величину, мерой вариации может служить средняя из отклонений каждой отдельной варианты от их средней.

Такими показателями являются среднее линейное отклонение, дисперсия, среднее квадратическое отклонение.

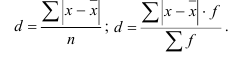

б) Среднее линейное отклонение представляет собой среднюю из абсолютных значений отклонений индивидуальных значений признаков от их средней:

Недостаток среднего линейного отклонения в том, что оно берется без учета знака. Поэтому в статистике чаще используют дисперсию и среднее квадратическое отклонение.

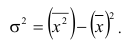

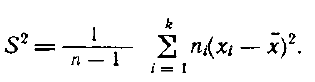

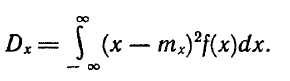

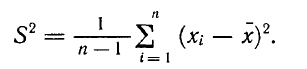

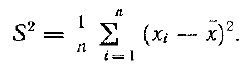

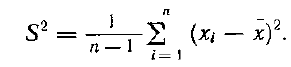

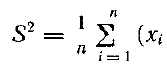

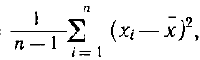

в) Дисперсия и среднее квадратическое отклонение. Дисперсией называется средний квадрат отклонений индивидуальных значений признака от их средней величины

Дисперсия имеет очень большое значение в анализе. Однако ее применение как меры вариации в ряде случаев бывает не совсем удобным, потому что размерность дисперсии равна квадрату размерности изучаемого признака. Поэтому вычисляют среднее квадратическое отклонение, равное корню квадратному из суммы квадратов отклонений индивидуальных значений признака от их средней, т.е. из дисперсии

Сопоставление линейных или средних квадратических отклонений по нескольким совокупностям дает возможность определять степень их однородности в отношении того или иного признака. Чем меньше:  тем совокупность более однородна, тем более типичной будет средняя величина.

тем совокупность более однородна, тем более типичной будет средняя величина.

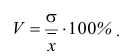

г) Коэффициент вариации. Так как дисперсия и среднее квадратическое отклонение характеризуют абсолютный размер отклонений, то представляет интерес сопоставить среднее квадратическое отклонение с его средней величиной. Такой показатель называется коэффициентом вариации

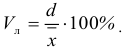

Если взять отношение среднего линейного отклонения к средней арифметической, то получим линейный коэффициент вариации

Отношение размаха вариации к средней арифметической называется коэффициентом осцилляции:

Взаимосвязь показателей вариации

В нормальном ряду распределения между показателями вариации имеются следующие примерные соотношения:

Основные свойства дисперсии

1. Если все значения признака уменьшить или увеличить на какое-то постоянное число а, то дисперсия не изменится.

2. Если все значения признака уменьшить или увеличить в К раз, то дисперсия изменится в К 2 раз.

3. Сумма квадратов отклонений индивидуальных значений признака x от их средней x меньше суммы квадратов отклонений индивидуальных значений признака от любого числа а, при условии, что

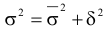

4. Дисперсия признака равна разности между средним квадратом значения признака и квадратом их средней:

Дисперсия альтернативного признака

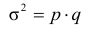

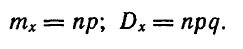

В ряде случаев возникает необходимость измерить вариацию альтернативного признака, то есть такого, который может принимать только два значения. Обозначив отсутствие интересующего нас признака через 0, его наличие через 1, долю единиц, обладающих данным признаком — через р, не обладающих — через q, дисперсию этого признака можно определить как

Например, если 64% работников предприятия имеют высшее образование р, то дисперсия будет равна:

Правило сложения дисперсий

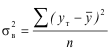

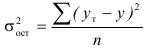

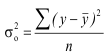

На вариацию признака влияют различные причины и факторы, которые делятся на случайные и систематические. Поэтому и вариация может быть случайной, вызванной действием случайных причин и систематической, обусловленной воздействием постоянных причин и факторов. В связи с этим возникает необходимость в определении случайной систематической составляющей и её роли в общей вариации. Общую дисперсию мы уже рассматривали. Она характеризует общую вариацию признака под влиянием всех условий, всех причин, вызывающих эту вариацию и исчисляется по формуле:

Для определения влияния постоянного фактора на величину вариации пользуются аналитической группировкой. Вариация, обусловленная фактором, положенным в основание группировки, называется межгрупповой вариацией. Размеры ее определяются при помощи дисперсии групповых средних или межгрупповой дисперсии, которая характеризует колеблемость групповых или частных средних  около их общей средней:

около их общей средней:

где  — средняя по каждой отдельной группе; — средняя по всей совокупности;

— средняя по каждой отдельной группе; — средняя по всей совокупности;

n — число единиц совокупности;

f — частоты или веса.

Таким образом, межгрупповая дисперсия (дисперсия групповых средних) равна средней арифметической из квадратов отклонений частных средних от общей средней. Она характеризует систематическую вариацию, которая возникает под влиянием фактора, признака, положенного в основание группировки.

Для определения влияния случайных факторов и их роли в общей вариации определяют дисперсию в пределах каждой группы, т.е. внутригрупповую дисперсию, а затем и среднюю из внутригрупповых дисперсий:

где x — индивидуальные значения признака; — групповые или частные средние:

В математической статистике доказано, что общая дисперсия признака равна сумме межгрупповой дисперсии и средней из внутригрупповых дисперсий.

Это правило называется правилом сложения дисперсий.

Ряды распределения и их моделирование

а) Моменты распределения

Одной из важных задач анализов рядов распределения является выявление закономерности распределения, определение ее характера и количественного выражения. Эта задача решается при помощи показателей, характеризующих форму, тип распределения.

Кроме рассмотренных выше важной характеристикой рядов распределения являются моменты распределения.

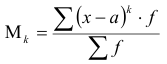

Моментом распределения  называется средняя арифметическая из отклонений значений признака x от некоторой постоянной величины а в степени к:

называется средняя арифметическая из отклонений значений признака x от некоторой постоянной величины а в степени к:

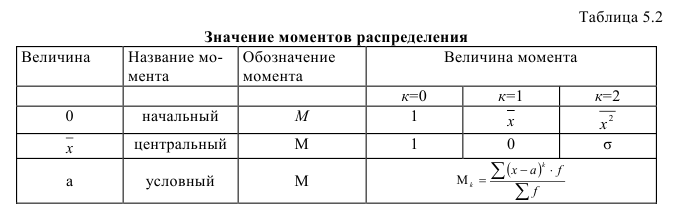

Величина к определяет порядок момента. В зависимости от величины а различают начальные, центральные и условные моменты (табл. 5.2).

Условные моменты используются для определения дисперсий высоких степеней. Практически используются моменты первых четырех порядков. Если в качестве весов взять не частоты, а вероятности, то получим теоретические моменты распределения.

б) Кривые распределения

Для обобщенной характеристики особенностей формы распределения применяются кривые распределения, которые выражают закономерность распределения единиц совокупности по величине варьирующего признака.

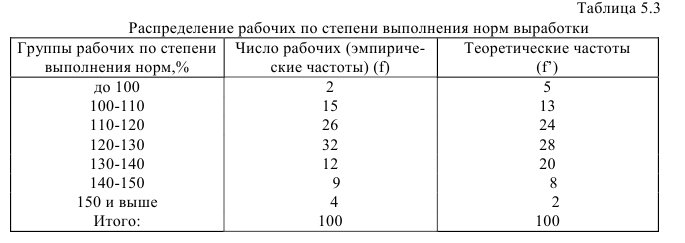

Эмпирическая кривая — это фактическая кривая, полученная по данным наблюдения, в которой отражаются как общие, так и случайные условия, определяющие распределение (кривая 1, рис.5.3)

Теоретическая кривая распределения — это кривая, выражающая функциональную связь между изменением варьирующего признака и изменением частот и характеризующая определенный тип распределения (кривая 2, рис.5.3).

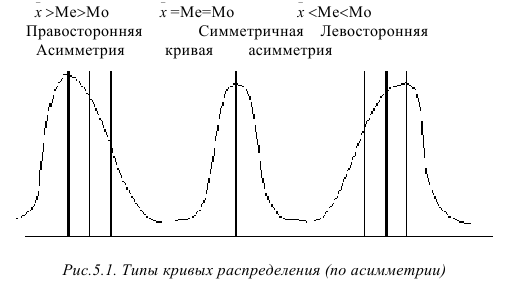

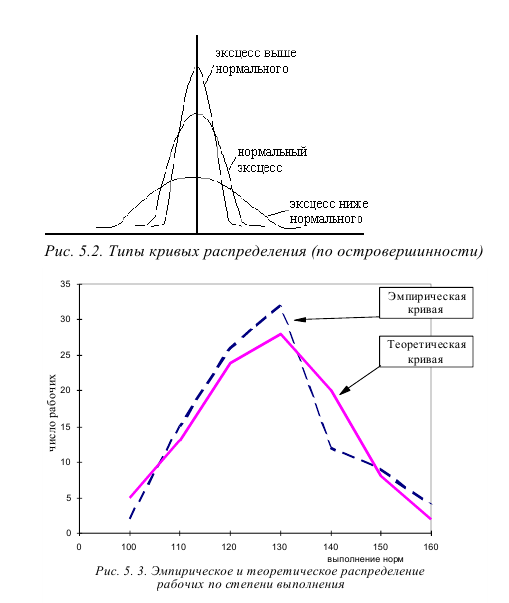

По форме кривые распределения бывают симметричными и асимметричными. В зависимости от того, какая ветвь кривой вытянута, различают правостороннюю асимметрию и левостороннюю асимметрию (рис.5.1). Кривые распределения также могут иметь различную островершинность (рис.5.2).

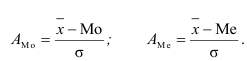

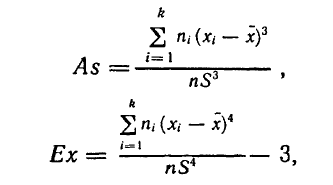

Для характеристики степени асимметрии кривой используют коэффициент асимметрии, который представляет собой отношение центрального момента третьего порядка к среднему квадратическому отклонению в кубе

Если А > 0, то асимметрия правосторонняя, а если А < 0, то асимметрия левосторонняя, в симметричном распределении — А=0. Кроме этого коэффициента для характеристики асимметрии применяют и соотношение между и модой или медианой по отношению к среднеквадратическому отклонению.

Он менее точен по сравнению с коэффициентом асимметрии и применяется реже.

Для характеристики островершинности кривой распределения применяют коэффициент эксцесса, который равен отношению центрального момента четвертого порядка к дисперсии в квадрате

В нормальном распределении Е=3, поэтому, если Е>3, то эксцесс выше нормального (островершинная кривая), Е<3, эксцесс ниже нормального (плосковершинная кривая).

в) Моделирование рядов распределения

Все рассмотренные выше показатели характеризуют отдельные свойства совокупности. Общую характеристику ряда распределения можно представить аналитически, в виде функции, характеризующей зависимость между изменениями признака и частотами. Если имеется эмпирический ряд распределения, то необходимо найти функцию распределения, т. е. подобрать такую теоретическую кривую, которая наиболее полно бы раскрывала закономерность распределения.

Нахождение функции кривой распределения называется моделированием.

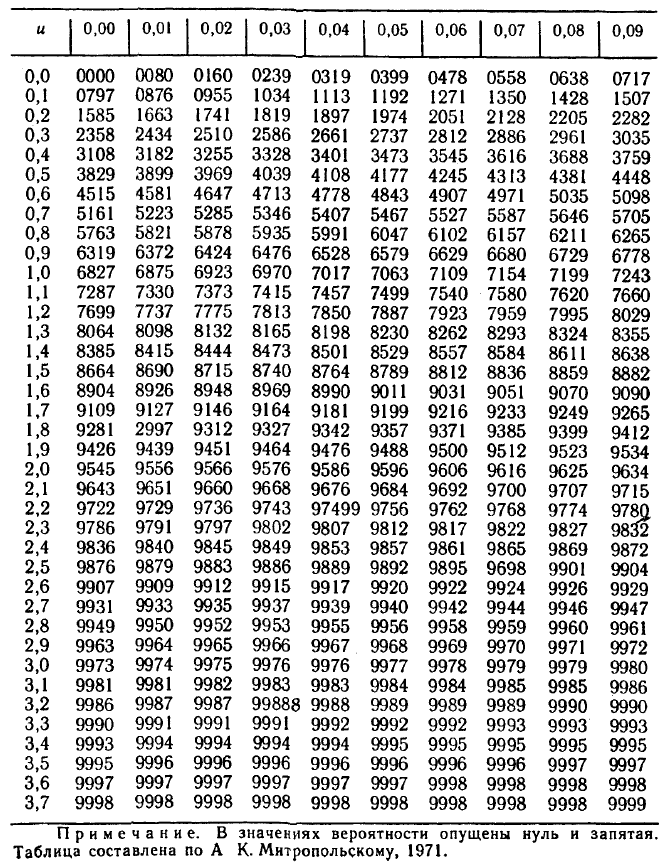

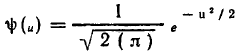

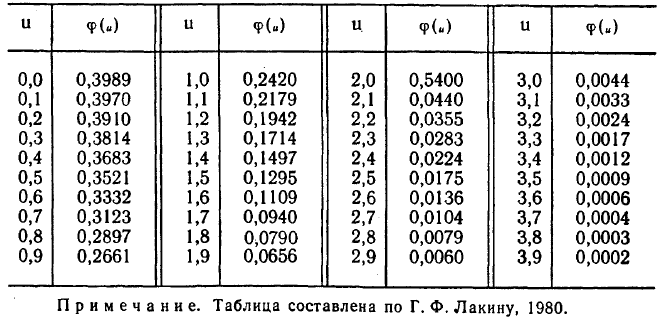

Для аппроксимации (выравнивания) эмпирических кривых распределения в статистике часто пользуются нормальным распределением, функция которого

где F(x) — интегральная функция распределения;

t — нормированное отклонение;

e — основание натуральных логарифмов.

Эмпирическое и теоретическое распределение рабочих по степени выполнения норм приведено в табл.5.3 и на рис.5.3.

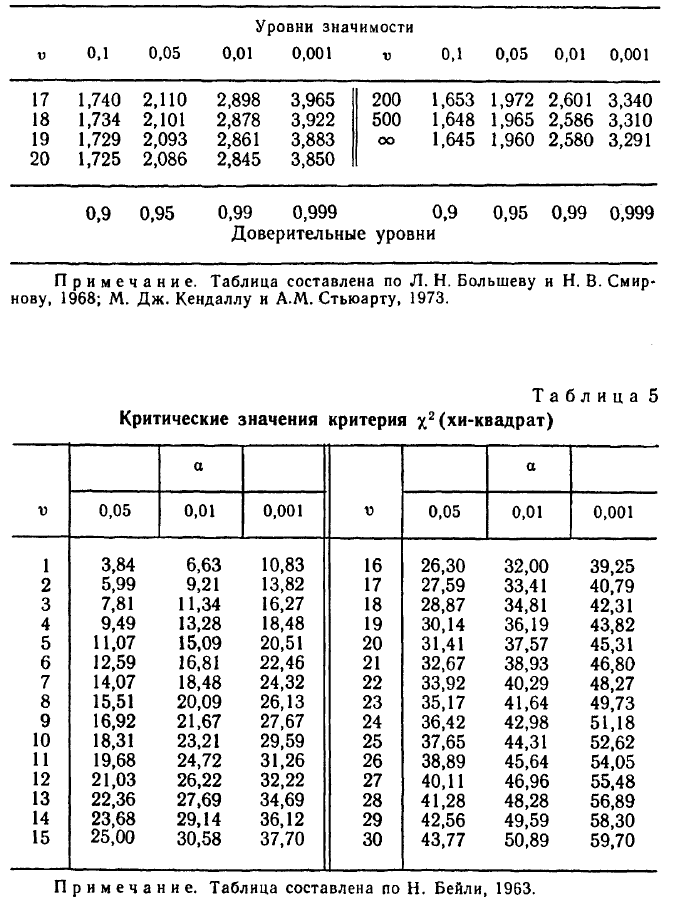

г) критерии согласия

Для оценки близости эмпирического и теоретического распределения используются специальные показатели, которые называются критериями согласия. Критерии согласия как правило тем или иным способом оценивают степень расхождения между эмпирическими и теоретическими частотами.

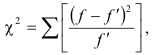

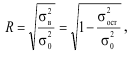

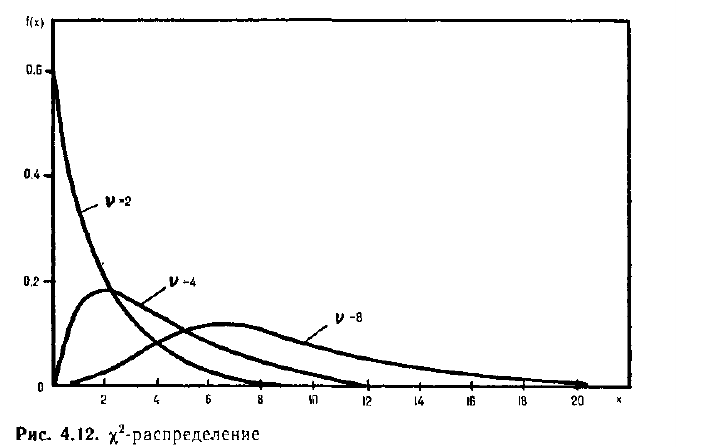

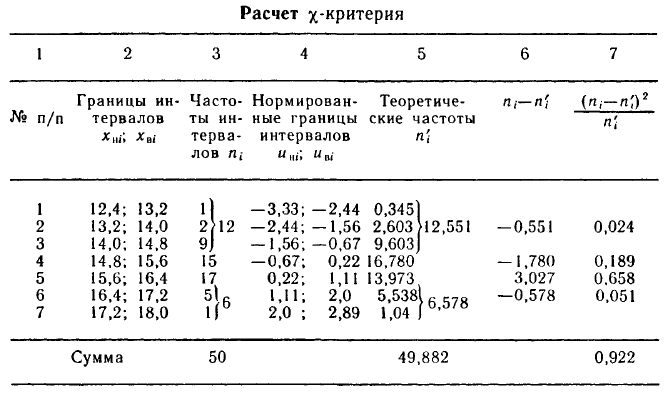

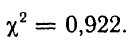

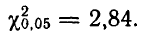

Наиболее часто используется критерий, который называется хи-квадрат Пирсона и рассчитывается

где f’ — теоретические частоты, f — эмпирические частоты.

Чем меньше значение  , тем лучше теоретическое распределение отражает реальное положение в совокупности и наоборот. Если

, тем лучше теоретическое распределение отражает реальное положение в совокупности и наоборот. Если  то расхождение между f и f’ отсутствует.

то расхождение между f и f’ отсутствует.

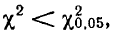

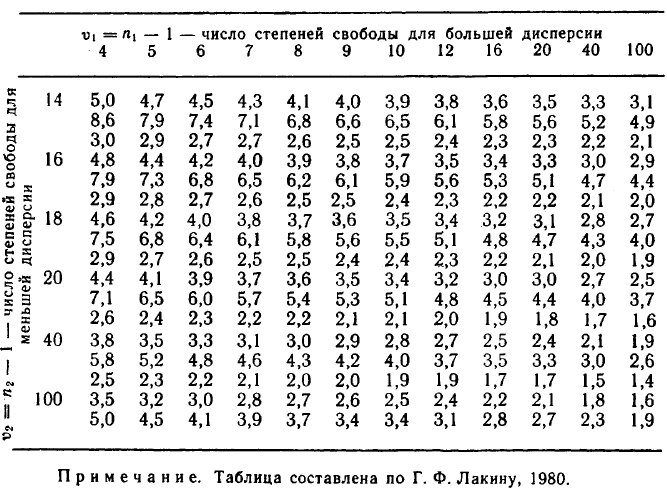

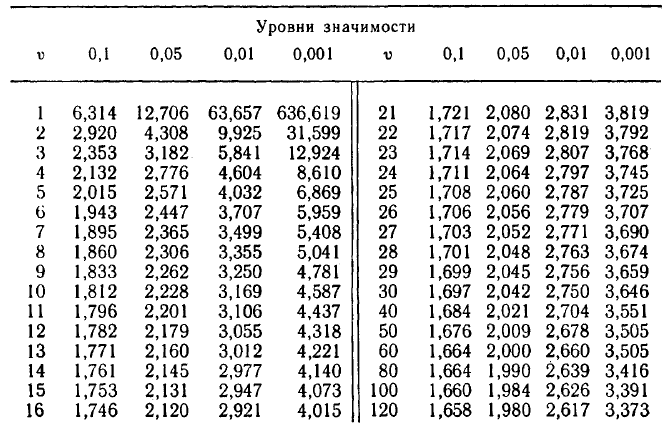

Для проверки согласия с помощью рассчитанное значение  сравнивают с табличным и при условии

сравнивают с табличным и при условии можно с определенной вероятностью сказать, что расхождение теоретического и эмпирического распределения случайно, и наоборот.

можно с определенной вероятностью сказать, что расхождение теоретического и эмпирического распределения случайно, и наоборот.

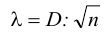

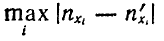

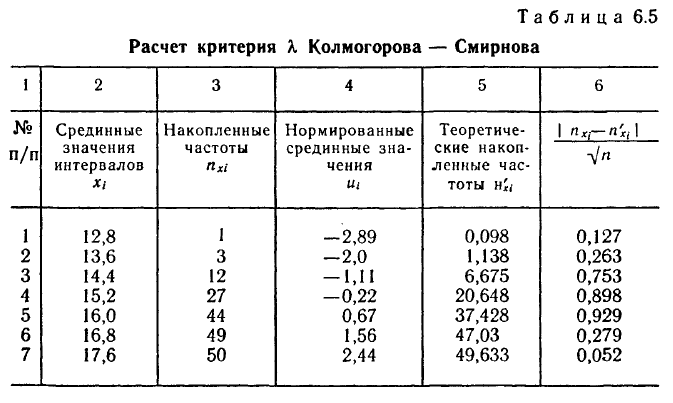

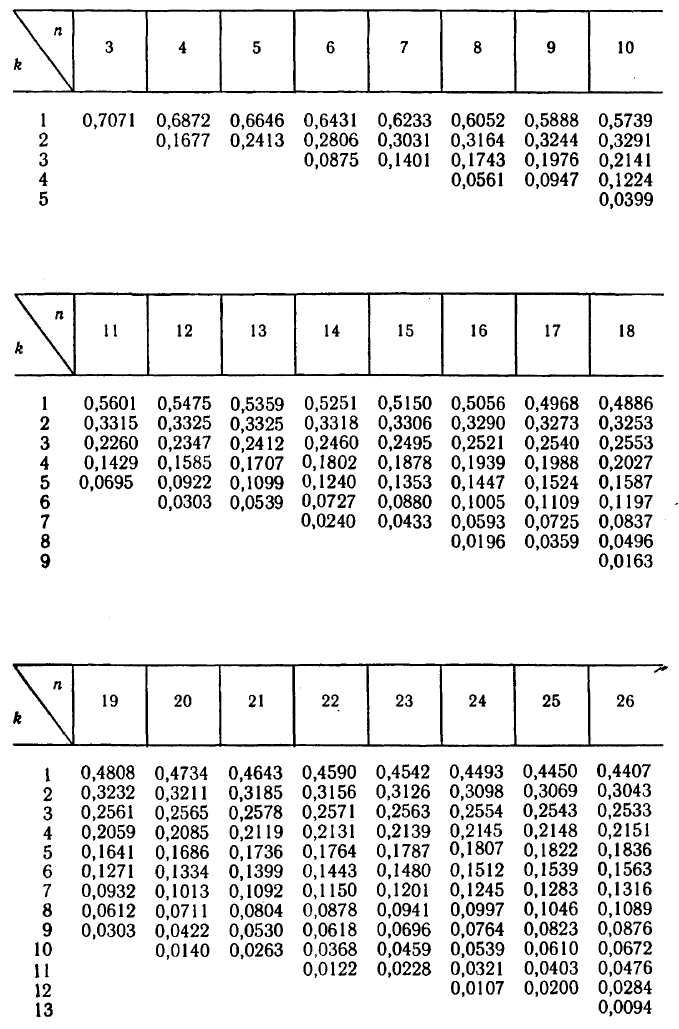

Также применяется и критерий согласия Колмогорова  , который равен

, который равен  , где D — максимальная разность накопленных частот (без учета знака), n — объем совокупности.

, где D — максимальная разность накопленных частот (без учета знака), n — объем совокупности.

Вычислив фактический критерий , по специальной таблице находят вероятность достижения критерием этого значения. Если вероятность значительна, то расхождение между эмпирическим и теоретическим распределением можно считать случайным.

В явлениях общественной жизни асимметричные распределения встречаются гораздо чаще, чем симметричные. Некоторые асимметричные распределения могут быть приведены к симметричному путем преобразования признака Х, например логарифмированием. В этом случае распределение называется логарифмически нормальным. Такое преобразование производится, как правило, для сильно асимметричных распределений.

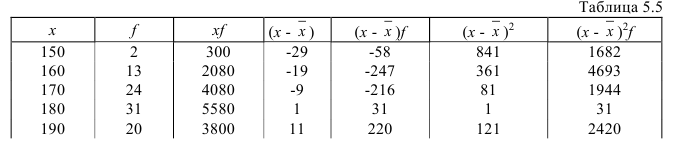

Пример №20.

Проверка пряжи на крепость в лаборатории дала следующие результаты (табл. 5.4):

Вычислить все показатели вариации.

Решение:

В задаче значения признака имеют различную численность, поэтому значения,  должны вычисляться как средние взвешенные величины. Для вычисления показателей вариации проводим дополнительные расчеты (табл. 5.5)

должны вычисляться как средние взвешенные величины. Для вычисления показателей вариации проводим дополнительные расчеты (табл. 5.5)

Средняя крепость пряжи определяется по формуле

Размах вариации

Среднее линейное отклонение вычисляется по формуле

Дисперсия, взвешенная по частоте вариантов, равна

Среднее квадратичное отклонение равно:

коэффициент вариации составляет

Пример №21.

На предприятии 64% работников имеют среднее и высшее образование. Определить дисперсию доли рабочих, имеющих среднее и высшее образование.

Решение:

Дисперсия альтернативного признака определяется как  где p – доля единиц совокупности, обладающих данным признаком, а q=1-p – доля единиц совокупности, не обладающих данным признаком, следовательно:

где p – доля единиц совокупности, обладающих данным признаком, а q=1-p – доля единиц совокупности, не обладающих данным признаком, следовательно:

Пример №22.

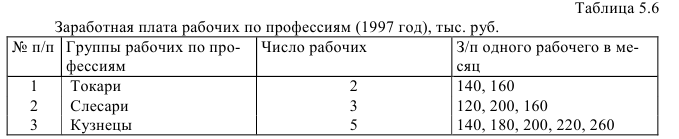

Имеются следующие данные (табл.5.6):

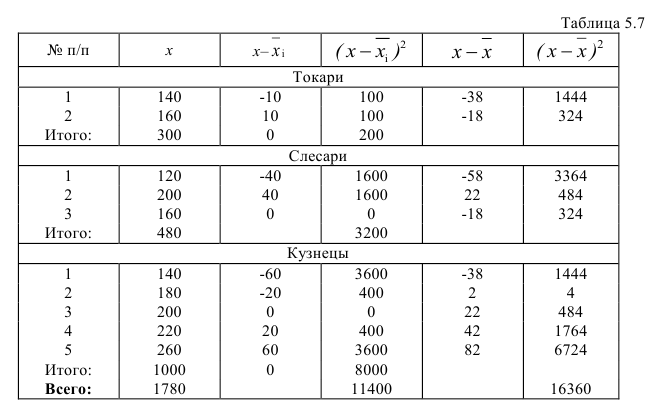

Вычислить: среднюю месячную заработную плату для каждой группы и для всех рабочих; групповые дисперсии; среднюю из внутригрупповых дисперсий; межгрупповую дисперсию; общую дисперсию; проверить правило сложения дисперсий и сделать выводы.

Решение:

В задаче требуется определить, как влияют на изменение заработной платы рабочих постоянные причины, положенные в основание группировки (в данном случае различия в профессии), и случайные причины. Для этого необходимо определить систематическую и случайную вариации и их роль в общей вариации. Для решения задачи и вычисления заданных показателей, построим вспомогательную таблицу (табл.5.7).

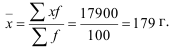

Среднюю заработную плату по каждой группе и для всех рабочих определяем по формуле средней арифметической простой:

Внутригрупповые дисперсии вычисляем по формуле:

Средняя из внутригрупповых дисперсий равна:

Межгрупповая дисперсия определяется как:

Общая дисперсия равна:

По правилу сложения дисперсий общая дисперсия равна сумме средней внутригрупповых и межгрупповой дисперсии:

Пример №23.

Средняя успеваемость студентов экономического факультета =4 балла, Мо=4,8 балла, Ме=4,2 балла. Указать, симметричным или асимметричным является распределение студентов по успеваемости. Если асимметричным, то с какой асимметрией (левосторонней или правосторонней).

Решение:

В симметричном распределении =Мо=Ме. В нашей задаче такого равенства нет. Следовательно, распределение асимметрично, а так как <Ме<Мо, то разности между –Ме и –Мо отрицательные и асимметрия левосторонняя.

Пример №24.

Урожайность сахарной свеклы в сельхозпредприятиях области характеризуется следующими показателями: =300 ц/га,  =120 ц/га, Мо=240 ц/га, а урожайность зерновых — =30ц/га; =10 ц/га, Мо=27 ц/га. Вычислить показатели асимметрии и указать где она больше. Каково направление асимметрии?

=120 ц/га, Мо=240 ц/га, а урожайность зерновых — =30ц/га; =10 ц/га, Мо=27 ц/га. Вычислить показатели асимметрии и указать где она больше. Каково направление асимметрии?

Решение:

Асимметрия правосторонняя, так как  и больше в первом случае.

и больше в первом случае.

Пример №25.

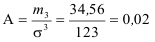

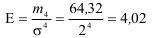

Центральный момент третьего порядка  =34,56 при =12. Вычислить коэффициент асимметрии и сделать выводы; центральный момент четвертого порядка

=34,56 при =12. Вычислить коэффициент асимметрии и сделать выводы; центральный момент четвертого порядка  =64,32 при =2 . Вычислить коэффициент эксцесса и сделать выводы.

=64,32 при =2 . Вычислить коэффициент эксцесса и сделать выводы.

Решение:

Асимметрия правосторонняя, так как A>0 , и незначительная

Эксцесс выше нормального, потому что E>3.

Выборочное наблюдение

Общие сведения о выборочном наблюдении

В связи с тем, что статистика имеет дело с массовыми совокупностями статистические исследования весьма трудоемки. Поэтому давно возникла мысль о замене сплошного наблюдения выборочным.

Выборочное наблюдение — это наиболее совершенный способ несплошного наблюдения, при котором обследуется не вся совокупность, а лишь ее часть, отобранная по определенным правилам выборки и обеспечивающая получение данных, характеризующих всю совокупность в целом.

При проведении выборочного наблюдения нельзя получить абсолютно точные данные. Как при сплошном, так как при выборочном наблюдении неизбежны ошибки, которые делятся на ошибки регистрации и ошибки репрезентативности. В свою очередь, ошибки репрезентативности бывают случайные и систематические.

Важнейшим условием применения выборочного метода является правильный отбор единиц совокупности, а именно:

а) строго объективный отбор единиц совокупности, при котором каждая из них получала бы абсолютно одинаковую возможность попасть в выборку;

б) достаточное количество отобранных единиц совокупности. При соблюдении этих условий выборка будет репрезентативной или представительной.

Вся совокупность единиц, из которой производится отбор, называется генеральной совокупностью и обозначается буквой N. Часть генеральной совокупности, попавшая в выборку, называется выборочной совокупностью и обозначается n.

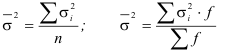

Обобщающие показатели генеральной совокупности — средняя, дисперсная и доля — называются генеральными и соответственно обозначается  где p — доля или отношение числа единиц совокупности М, обладающих данным признаком ко всей численно- 36 сти генеральной совокупности, т.е.

где p — доля или отношение числа единиц совокупности М, обладающих данным признаком ко всей численно- 36 сти генеральной совокупности, т.е.  Те же обобщающие характеристики в выборочной совокупности обозначаются соответственно

Те же обобщающие характеристики в выборочной совокупности обозначаются соответственно

Теоретической основой выборочного метода является теорема П.Л.Чебышева, которая формулируется следующим образом: с вероятностью, сколь угодно близкой к единице (достоверности), можно утверждать, что при достаточно большом объеме выборки и ограниченной дисперсии генеральной совокупности разность между выборочной средней и генеральной средней будет сколь угодно мала:

При практическом использовании теоремы Чебышева генеральную дисперсию  , которая неизвестна, заменяют выборочной дисперсией.

, которая неизвестна, заменяют выборочной дисперсией.

Виды и схемы отбора

Формирование выборочной совокупности из генеральной может осуществляться по-разному. Различают следующие виды отбора: собственно-случайный; механический; типический; серийный; комбинированный.

5. Собственно-случайный отбор. Он ориентирован на выборку единиц из генеральной совокупности без всякого расчленения ее на части или группы. Либо применяется жеребьевка, либо используются таблицы случайных чисел.

6. Механический отбор. Он состоит в том, что отбор единиц в выборочную совокупность производится из генеральной совокупности, разбитой на равные интервалы (группы), причем все единицы генеральной совокупности должны располагаться в определенном порядке. Размер интервала или группы равен обратной величине доли выборки (или количеству отбираемых единиц). Из каждой группы (интервала) берется только одна единица. Так, при 2%-ной выборке отбирается каждая 50-ая единица (1:0,02; или формируется 50 групп или интервалов), при 20%-ной выборке — каждая 5-я единица (1:0,2) и т. д.

7. Типический отбор. При его осуществлении вся генеральная совокупность делится на группы по типическому признаку, а затем в каждой группе проводится тот или иной отбор. Наиболее часто из каждой группы выбирается количество единиц, пропорциональное удельному весу группы в общей совокупности и как правило — механическим отбором. Такой отбор часто называют пропорциональным типическим отбором с механической выборкой.

8. Серийный отбор с равновеликими сериями состоит в выборке не отдельных единиц генеральной совокупности, а целых серий (гнезд). Попавшие в выборку серии подвергаются сплошному наблюдению. Сами серии могут формироваться различными методами и способами.

9. Комбинированный отбор. Все вышеперечисленные виды отбора комбинируются между собой.

Используя различные виды отбора, можно применить и различные схемы отбора: бесповторный отбор (схема невозвращенного шара) — после выбора какой-либо единицы она обратно в генеральную совокупность не попадает и не может быть выбрана снова; повторный отбор (схема возвращенного шара) — после выбора какой-либо единицы она вновь возвращается в генеральную совокупность и может быть выбрана снова.

Определение средних и предельных ошибок при различных видах отбора

Ошибка выборки  — разность между характеристиками выборочной и генеральной совокупности.

— разность между характеристиками выборочной и генеральной совокупности.

Если  представляет собой предел, которого не превосходит абсолютная величина то

представляет собой предел, которого не превосходит абсолютная величина то

Ошибка выборки зависит от многих факторов, и, если из одной и той же генеральной совокупности можно сформировать бесконечное множество выборочных совокупностей, каждая из них даст и свою ошибку. Поэтому при выборочном наблюдении говорят о средней из возможных ошибок (средняя или стандартная ошибка выборки), которую обозначают как  .

.

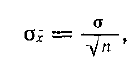

Величина прямо пропорциональна корню квадратному из дисперсии и обратно пропорциональна квадратному корню из объема выборочной совокупности;  , для доли, соответственно

, для доли, соответственно .

.

Эти формулы справедливы для повторной схемы отбора. При бесповторном отборе вводится поправочный коэффициент, равный

В тех случаях, когда выборка небольшая этим множителем можно пренебречь, так как его значение близко к единице (обычно при ).

).

Для решения практических задач важна не средняя ошибка выборки, а пределы, за которые она не выйдет, т.е. говорят о предельной ошибке выборки.

Предельная ошибка выборки связана со средней ошибкой соотношением  где t— коэффициент доверия, или t— статистика; t принимает значения 1, 2 или 3 и связан с вероятностью достижения заданного предела. Если t=1 это значит, что вероятность того, что ошибка выборки не превысит заданного значения, равна 0,683 или 68,3%. При t=2 — P=0,954 или 95,4%; t=3 — P=0,997 или 99,7%.

где t— коэффициент доверия, или t— статистика; t принимает значения 1, 2 или 3 и связан с вероятностью достижения заданного предела. Если t=1 это значит, что вероятность того, что ошибка выборки не превысит заданного значения, равна 0,683 или 68,3%. При t=2 — P=0,954 или 95,4%; t=3 — P=0,997 или 99,7%.

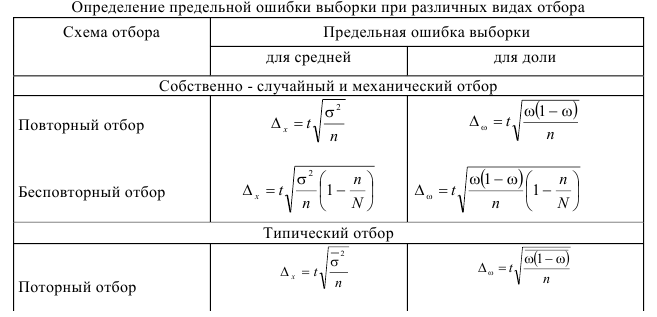

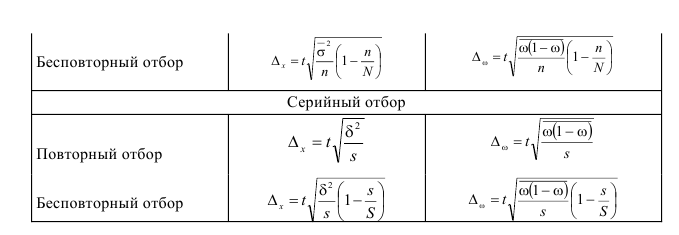

Таким образом, предельная ошибка выборки зависит от трех факторов: дисперсии , объема выборки n, и коэффициента доверия t. Формулы для определения предельных ошибок при различных видах и схемах отбора приведены в табл. 6.1.

Таблица 6.1

Возможно эта страница вам будет полезна:

Определение необходимой численности выборки

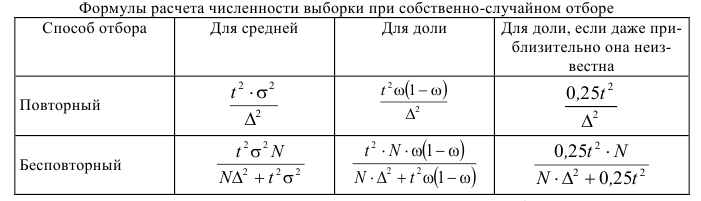

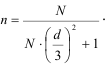

При разработке выборочного наблюдения предполагают заранее заданными величину допустимой ошибки выборки и вероятность ответа (и t). Неизвестным, следовательно, остается тот минимальный объем выборки, который должен обеспечить требуемую точность. Из формулы  и формул предельных ошибок выборки устанавливаем необходимую численность выборки. Формулы для определения численности выборки n зависят от способа отбора (табл.6.2).

и формул предельных ошибок выборки устанавливаем необходимую численность выборки. Формулы для определения численности выборки n зависят от способа отбора (табл.6.2).

Таблица 6.2

Численность выборки можно выразить через отношение  , т.е. предельную ошибку выборки выражают в единицах среднего квадратичного отклонения. Так, например, формула численности бесповторной собственно-случайной выборки для средней при t=3 примет вид

, т.е. предельную ошибку выборки выражают в единицах среднего квадратичного отклонения. Так, например, формула численности бесповторной собственно-случайной выборки для средней при t=3 примет вид

Для типического и серийного отбора объем выборки определяется по специальным формулам.

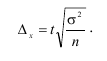

Пример №26.

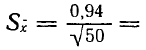

Методом случайной повторной выборки было взято для проверки на вес 200 шт. деталей. В результате был установлен средний вес детали — 30 г при среднеквадратическом отклонении равном 4 г. С вероятностью 0,954 требуется определить предел, в котором находится средний вес детали в генеральной совокупности.

Решение:

Предельная ошибка средней при собственно-случайном отборе (повторная выборка) определится по формуле

Нам известно, что t=2 (т.к. P=0.954);  n=200, тогда

n=200, тогда

Следовательно, с вероятностью 0,954 можно утверждать, что средний вес детали в генеральной совокупности будет находиться в пределах

Пример №27.

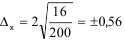

Был проведен учет городского населения города А методом случайного бесповторного отбора. Из общей численности населения 500 тыс. человек было отобрано 500 тыс. и установлено, что 15% имеют возраст старше 60 лет. С вероятностью 0,683 определить предел, в котором находится доля жителей города А в возрасте старше 60 лет.

Решение:

Предельная ошибка доли при собственно-случайном бесповторном отборе определится как

Здесь  тогда подставляя эти данные в формулу получим:

тогда подставляя эти данные в формулу получим:

Следовательно, с вероятностью 0,683 можно утверждать, что доля жителей старше 60 лет находится в пределах:

Пример №28.

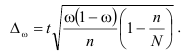

Проведена 10%-ная типическая выборка пропорциональна численности отобранных групп (табл. 6.3).

Таблица 6.3

Требуется с вероятностью 0,954 определить пределы, в которых находится средний процент выполнения норм рабочими завода в целом. Выборка бесповторная.

Решение:

Вычислим общий средний процент выполнения норм выработки:

Далее определим среднюю из групповых дисперсий

Рассчитаем предельную ошибку выработки для типического отбора

Таким образом, с вероятностью 0,954 можно утверждать, что средний процент выполнения норм рабочими завода в целом находится в пределах

т.е. он не меньше 103,82% и не больше 104,18%.

Пример №29.

Для определения средней урожайности сахарной свеклы в области проведена 20%-ная серийная бесповторная выборка, в которую вошло 5 районов из 25. Средняя урожайность по каждому отобранному району составила: 250, 260, 275, 280, 300 ц/га. Определить с вероятностью 0,954 пределы, в которых будет находиться средняя урожайность сахарной свеклы по области.

Решение:

Найдем общую среднюю

Определим межсерийную дисперсию по формуле

Рассчитаем предельную ошибку выборки при серийном бесповторном отборе

Следовательно, с вероятностью 0,954 можно утверждать, что средняя урожайность сахарной свеклы в области будет находиться в пределах от 272,66 до 287,34 ц/га.

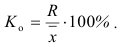

Пример №30.

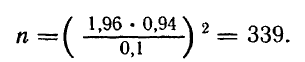

Предполагается, что партия деталей содержит 8 % брака. Определить необходимый объем выборки, чтобы с вероятностью 0,954 можно было установить долю брака с погрешностью не более 2% . Исследуемая партия содержит 5000 деталей.

Решение:

По условию задачи t=2 , доля бракованных деталей

Предельная ошибка доли по условию равна

Предельная ошибка доли по условию равна  а N=5000. Подставляем эти данные в формулу и получим

а N=5000. Подставляем эти данные в формулу и получим

Чтобы с вероятностью 0,954 можно было утверждать, что предельная ошибка доли брака не превысит 2% , необходимо из 5000 деталей отобрать 642.

Пример №31.

Что произойдет с предельной ошибкой выборки, если:

а) дисперсия уменьшится в 4 раза;

б) численность выборки увеличить в 9 раз;

в) вероятность исчисления изменится с 0,683 до 0,997.

Решение:

Из формулы для расчета предельной ошибки выборки  видно, что она:

видно, что она:

а) прямо пропорциональна корню квадратному из дисперсии. Следовательно, если дисперсия уменьшится в 4 раза, то предельная ошибка уменьшится в 2 раза;

б) обратно пропорциональна корню квадратному из численности выборки. Следовательно, если объем выборки увеличится в 9 раз, то предельная ошибка уменьшится в 3 раза;

в) прямо пропорциональна вероятности исчисления, т.е. при увеличении Р с 0,683 (t=1) до 0,997 (t=3) ошибка увеличится в 3 раза.

Статистическое изучение связи, виды и формы взаимосвязи между явлениями

Одной из важнейших задач статистики является изучение, измерение и количественное выражение взаимосвязи между явлениями общественной жизни, установленной на основе качественного анализа.

Различают два вида связей: функциональную и корреляционную, обусловленные двумя типами закономерностей: динамическими и статистическими.

Для явлений, в которых проявляются динамические закономерности, характерна жесткая, механическая причинность, которая может быть выражена в виде уравнения, четкой зависимости и т.д. Такая зависимость называется функциональной. При функциональной связи каждому значению одной величины (аргумента) соответствует одно или несколько вполне определенных значений другой величины (функции).

В общественных процессах, в которых проявляются статистические закономерности, нет строгой зависимости между причиной и результатом и обычно не представляется возможным выявить строгую зависимость.