Коэффициент асимметрии. Эксцесс распределения

Краткая теория

При изучении распределений, отличных от нормального,

возникает необходимость количественно оценить это различие. С этой целью вводят

специальные характеристики, в частности асимметрию и эксцесс. Для нормального

распределения эти характеристики равны нулю. Поэтому если для изучаемого

распределения асимметрия и эксцесс имеют небольшие значения, то можно

предположить близость этого распределения к нормальному.

Наоборот, большие значения асимметрии и эксцесса указывают на значительное

отклонение от нормального.

Асимметрией теоретического распределения называют отношение

центрального момента третьего порядка к кубу среднего квадратического

отклонения:

Коэффициент асимметрии характеризует скошенность

распределения по отношению к математическому ожиданию. Асимметрия положительна,

если «длинная часть» кривой распределения расположена справа от математического

ожидания; асимметрия отрицательна, если «длинная часть» кривой расположена слева

от математического ожидания.

На рисунке показаны две кривые распределения: I и II. Кривая I имеет

положительную (правостороннюю) асимметрию

,

а кривая II – отрицательную (левостороннюю)

.

Кроме вышеописанного коэффициента, для характеристики асимметрии

рассчитывают также показатель асимметрии Пирсона:

Коэффициент асимметрии Пирсона характеризует асимметрию только в

центральной части распределения, поэтому более распространенным и более точным

является коэффициент асимметрии, рассчитанный на основе центрального момента третьего

порядка.

Для оценки «крутости», т. е. большего или меньшего подъема кривой

теоретического распределения по сравнению с нормальной кривой, пользуются

характеристикой — эксцессом.

Эксцессом (или коэффициентом эксцесса) случайной величины

называется число:

Число 3 вычитается из отношения

потому, что для наиболее часто встречающегося

нормального распределения отношение

.

Кривые, более островершинные, чем нормальная,

обладают положительным эксцессом, более плосковершинные — отрицательным

эксцессом.

Примеры решения задач

Задача 1

Для заданного

вариационного ряда вычислить коэффициенты асимметрии и эксцесса.

Решение

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Составим расчетную

таблицу

Средняя:

Найдем моду — варианту, которой соответствует наибольшая частота.

Дисперсия:

Среднее квадратическое

отклонение:

Коэффициент асимметрии Пирсона:

Коэффициент асимметрии можно найти по формуле:

Центральный момент

3-го порядка:

Получаем:

Эксцесс можно найти по формуле:

Центральный момент

4-го порядка:

Получаем:

Задача 2

Для заданного

вариационного ряда (см. условие задачи 1) вычислить коэффициенты асимметрии и

эксцесса методом произведений, используя условные моменты.

Решение

Составим расчетную таблицу

Перейдем к условным вариантам

В качестве ложного нуля возьмем

3-ю варианту

0

Условные варианты вычислим по

формуле:

где

4

(разность между соседними вариантами)

Условный момент 1-го порядка:

Средняя:

Условный момент 2-го порядка:

Дисперсия:

Среднее квадратическое

отклонение:

Коэффициент асимметрии можно найти

по формуле:

Условный момент 3-го порядка:

Центральный момент 3-го порядка:

Получаем:

Эксцесс можно найти по формуле:

Условный момент 4-го порядка:

Центральный момент 4-го порядка:

Получаем:

Если

исходная информация представлена в

виде

интервального ряда

распределения,

то средняя арифметическая взвешенная

определяется по формуле:

где

Xc

—

центральное (серединное) значение

признака в интервале.

Например:

По

имеющимся данным определить средний

стаж рабочего бригады:

|

Стаж |

0 |

2 |

4 |

6 |

8 |

|

Численность |

3 |

4 |

7 |

10 |

6 |

Для

расчёта средней

арифметической взвешенной интервального

ряда распределения определим центральное

(серединное) значение признака в каждом

интервале. Среднее значение интервала

находится как полусумма

нижней границы данного интервала и

нижней границы следующего интервала:

|

Стаж |

0 |

2 |

4 |

6 |

8 |

|

(Xc |

|

|

|

|

|

Оформим

исходные данные

а следующем виде:

|

Стаж |

0 |

2 |

4 |

6 |

8 |

|

(Xc |

1 |

3 |

5 |

7 |

9 |

|

Численность |

3 |

4 |

7 |

10 |

6 |

Средний

стаж рабочего бригады составляет

Расчет

моды и медианы в интервальном ряду

В

отличие от дискретных вариационных

рядов определение моды и медианы по

интервальным рядам требует проведения

определенных расчетов на основе следующих

формул:

,

,

(5.6)

гдеx0

– нижняя граница модального интервала

(модальным называется интервал, имеющий

наибольшую частоту);

i

– величина модального интервала;

fMo

– частота модального интервала;

fMo-1

– частота интервала, предшествующего

модальному;

fMo+1

– частота интервала, следующего за

модальным.

(5.7)

(5.7)

гдеx0

– нижняя граница медианного интервала

(медианным называется первый интервал,

накопленная частота которого превышает

половину общей суммы частот);

i

– величина медианного интервала;

SMe-1

– накопленная интервала, предшествующего

медианному;

fMe

– частота медианного интервала.

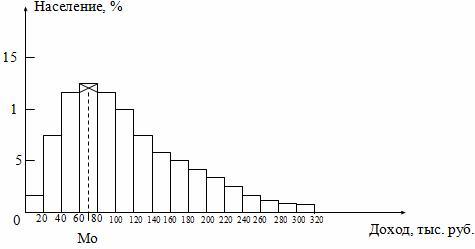

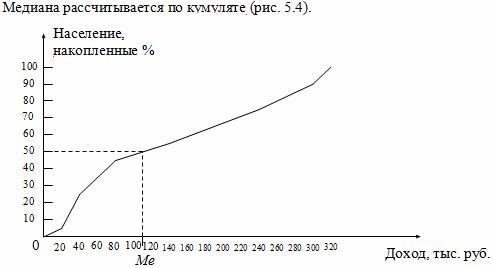

Проиллюстрируем применение этих

формул, используя данные табл. 5.10.

Интервал с границами 60 – 80 в данном

распределении будет модальным, т.к. он

имеет наибольшую частоту. Использую

формулу (5.6), определим моду:

Для

Для

установления медианного интервала

необходимо определять накопленную

частоту каждого последующего интервала

до тех пор, пока она не превысит половины

суммы накопленных частот (в нашем случае

50 %) (табл. 5.11).

Установили, что медианным

является интервал с границами 100 – 120

тыс. руб. Определим теперь медиану: Таблица

Таблица

5.10 — Распределение населения РФ по уровню

среднедушевых номинальных денежных

доходов в марте 1994г.

|

Группы |

Удельный |

|

До |

1,4 |

|

20 |

7,5 |

|

40 |

11,9 |

|

60 |

12,7 |

|

80 |

11,7 |

|

100 |

10,0 |

|

120 |

8,3 |

|

140 |

6,8 |

|

160 |

5,5 |

|

180 |

4,4 |

|

200 |

3,5 |

|

220 |

2,9 |

|

240 |

2,3 |

|

260 |

1,9 |

|

280 |

1,5 |

|

Свыше |

7,7 |

|

Итого |

100,0 |

Таблица

5.11 — Определение медианного интервала

|

Интервал, |

Накопленная |

|

До |

1,4 |

|

20 |

8,9 |

|

40 |

20,8 |

|

60 |

33,5 |

|

80 |

45,2 |

|

100 |

55,2 |

Таким

образом, в качестве обобщенной

характеристики значений определенного

признака у единиц ранжированной

совокупности могут быть использованы

средняя арифметическая, мода и медиана.

Основной характеристикой центра

распределения является средняя

арифметическая, для которой характерно

то, что все отклонения от нее (положительные

и отрицательные) в сумме равняются нулю.

Для медианы характерно, что сумма

отклонений от нее по модулю является

минимальной, а мода представляет собой

значение признака, которое наиболее

часто встречается.

Соотношение моды,

медианы и средней арифметической

указывает на характер распределения

признака в совокупности, позволяет

оценить его асимметрию. В симметричных

распределениях все три характеристики

совпадают. Чем больше расхождение между

модой и средней арифметической, тем

более асимметричен ряд. Для умеренно

асимметричных рядов разность между

модой и средней арифметической примерно

в три раза превышает разность между

медианой и средней, т.е.:

|Mo –`x| = 3 |Me

–`x|.

Определение

моды и медианы графическим методом

Моду

и медиану в интервальном ряду можно

определить графически.

Мода определяется по гистограмме

распределения. Для этого выбирается

самый высокий прямоугольник, который

является в данном случае модальным.

Затем правую вершину модального

прямоугольника соединяем с правым

верхним углом предыдущего прямоугольника.

А левую вершину модального прямоугольника

– с левым верхним углом последующего

прямоугольника. Из точки их пересечения

опускаем перпендикуляр на ось абсцисс.

Абсцисса точки пересечения этих прямых

и будет модой распределения (рис. 5.3).

Рис.

Рис.

5.3. Графическое определение моды по

гистограмме. Рис.

Рис.

5.4. Графическое определение медианы по

кумуляте

Для определения медианы из

точки на шкале накопленных частот

(частостей), соответствующей 50 %, проводится

прямая, параллельная оси абсцисс до

пересечения с кумулятой. Затем из точки

пересечения опускается перпендикуляр

на ось абсцисс. Абсцисса точки пересечения

является медианой.

Приведем

краткий обзор характеристик, которые

применяются для анализа вариационного

ряда и являются аналогами соответствующих

числовых характеристик случайной

величины.

Начальным

выборочным моментом k-го

порядка называется величина, определяемая

по формуле:

![]() ,

,

гдехi

– наблюдаемое значение с частотой ni,

n

– число наблюдений. В частности, начальный

выборочный момент первого порядка

обозначается

![]() и

и

называетсявыборочной

средней:

![]() .Медианой

.Медианой

называется значение признака, приходящееся

на середину ранжированного ряда

наблюдений.

Модой

называется вариант, которому соответствует

наибольшая частота.

Вариационный

размах

R

равен разности между наибольшим и

наименьшим вариантом ряда.

Центральным

выборочным моментом k-го порядка

называется величина, определяемая по

формуле:

![]() .

.

В частности, центральной выборочный

момент второго порядка обозначаетсяS2

и называется выборочной

дисперсией:

![]() .

.

Средним квадратическим отклонением S

называется арифметическое значение

корня квадратного из дисперсии: .

.

Коэффициентом вариации называется

отношение среднего квадратического

отклонения к средней, выраженное в

процентах:![]() .

.

Справедливы следующие формулы, выражающие

центральные выборочные моменты различных

порядков через начальные:![]()

![]() и

и

т.д.

Выборочным коэффициентом

асимметрии называется число![]() ,

,

определяемое формулой![]() .

.

Выборочный коэффициент асимметрии

служит для характеристики асимметрии

полигона (см. далее) вариационного ряда.

Если полигон асимметричен, то одна из

ветвей его, начиная с вершины, имеет

более пологий «спуск», чем другая.

В случае отрицательного коэффициента

асимметрии более пологий «спуск»

полигона наблюдается слева, в противном

случае – справа. В первом случае

асимметрию называют левосторонней, а

во втором – правосторонней.

Выборочным эксцессом или коэффициентом

крутизны называется числоE˜k,

определяемое формулой

![]() .

.

Выборочный эксцесс служит для сравнения

на «крутость» выборочного распределения

с нормальным распределением. Ранее

подчеркивалось, что эксцесс для случайной

величины, распределенной нормально,

равен нулю. Поэтому за стандартное

значение выборочного эксцесса принимаютE˜k = 0.

Если выборочному распределению

соответствует отрицательный эксцесс,

то соответствующий полигон имеет более

пологую вершину по сравнению с нормальной

кривой. В случае положительного эксцесса

полигон более крутой по сравнению с

нормальной кривой.

3.4. Упрощенный способ вычисления выборочных характеристик распределения

Для

вычисления выборочных характеристик

(выборочной средней, дисперсии, асимметрии

и эксцесса) целесообразно пользоваться

вспомогательной таблицей 3.5, которая

составляется так:

1)

используя данные таблицы 3.3, найдем

середину каждого интервала

![]() и

и

заполним столбец 1 табл. 3.5;

2) во второй столбец записывают частотыni,

складывают все частоты и их сумму (объем

выборки n)

помещают в нижнюю клетку столбца;

3) в третий столбец записывают условные

варианты

![]() ,

,

причем в качестве ложного нуля С выбирают

варианту, которая имеет наибольшую

частоту или занимает среднее положение

в ряду данных, и полагают h равным разности

между любыми двумя соседними вариантами

(длина интервалаbi

– ai);

по данным примера С

= 31,4, h

= 4,5; практически же третий столбец

заполняется так: в клетке третьего

столбца, которая принадлежит строке,

содержащей наибольшую частоту, пишем

0; над нулем последовательно –1, –2, –3,

а под нулем 1, 2, 3, 4, 5. Дальнейший порядок

заполнения таблицы простой и не требует

пояснений. Последний столбец таблицы

– контрольный. Контроль выполняется

по правилу:

![]() .

.

В нашем примере имеем: 1707 + 4∙101 + 6∙207 +

4∙(–13) + 90 = 3391. Следовательно, вычисления

произведены правильно.

В итоге получаем расчетную таблицу

3.5.

Таблица 3.5

Вспомогательная таблица для вычисления

выборочных характеристик

|

xi |

ni |

ui |

ni×ui |

niui2 |

ni×ui3 |

ni×ui4 |

ni×(ui |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

17,9 |

4 |

–3 |

–12 |

36 |

–108 |

324 |

64 |

|

22,4 |

11 |

–2 |

–22 |

44 |

–88 |

176 |

11 |

|

26,9 |

23 |

–1 |

–23 |

23 |

–23 |

23 |

0 |

|

31,4 |

27 |

0 |

0 |

0 |

0 |

0 |

27 |

|

35,9 |

13 |

1 |

13 |

13 |

13 |

13 |

208 |

|

40,4 |

8 |

2 |

16 |

32 |

64 |

128 |

648 |

|

44,9 |

2 |

3 |

6 |

18 |

54 |

162 |

512 |

|

49,4 |

1 |

4 |

4 |

16 |

64 |

256 |

625 |

|

53,9 |

1 |

5 |

5 |

25 |

125 |

625 |

1296 |

|

Σ |

90 |

–13 |

207 |

101 |

1707 |

3391 |

Выборочный условный момент k-го

порядка определяется по формуле

![]() По данным примера

По данным примера![]() .

.

Вычислим искомые выборочные среднюю и

дисперсию:![]() Выборочное среднее квадратическое

Выборочное среднее квадратическое

отклонение![]() .

.

Найдем центральные эмпирические моменты

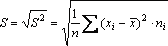

третьего и четвертого порядка: Найдем значение коэффициента асимметрии

Найдем значение коэффициента асимметрии

и эксцесса: МедианаM˜e

МедианаM˜e

– значение признака, приходящееся на

середину ранжированного ряда

наблюдений.

Для

интервального ряда медиану следует

вычислять по формуле

,

,

гдеM˜e

означает номер медианного интервала,

(M˜e–1)

– интервала, предшествующего

медианному.

В нашем

примере

![]() .

.

МодаM˜o

для совокупности наблюдений равна тому

значению признака (табл. 3.2), которому

соответствует наибольшая частота.

Для одномодального интервального ряда

моду можно вычислить по формуле ![]() ,

,

гдеM˜o

означает номер модального интервала

(интервал с наибольшей частотой), (M˜o–1)

и (M˜o+1)

– номера предшествующего модальному

и следующего за ним интервалов.

В примере ![]() .

.

Так как по величине![]() ,M˜o

,M˜o

и M˜e

мало отличаются друг от друга, есть

основания предполагать теоретическое

распределение нормальным.

Коэффициент вариации ![]() .

.

Коэффициент вариации является

относительной мерой рассеяния

признака.

Коэффициент

вариации используется и как показатель

однородности выборочных наблюдений.

Считается, что если коэффициент вариации

не превышает 10%, то выборку можно считать

однородной, т.е. полученной из одной

генеральной совокупности.

Однако к коэффициенту вариации нужно

подходить с осторожностью. Продемонстрируем

возможность ошибки на следующем примере.

Если на основании многолетних наблюдений

среднее арифметическое среднесуточных

температур 8 марта составляет в какой-либо

местности 0° С, то получим бесконечный

коэффициент вариации независимо от

разброса температур. Поэтому в данном

случае коэффициент вариации не применим

в качестве показателя рассеяния

температур, а специфику явления более

объективно оценивает стандартное

отклонениеS

.

Практически коэффициент

вариации применяется в основном для

сравнения выборок из однотипных

генеральных совокупностей.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

11.03.2016149.05 Кб501.docx

- #

- #

- #

- #

- #

Материал из MachineLearning.

Перейти к: навигация, поиск

Содержание

- 1 Определение

- 2 Выборочный коэффициент эксцесса

- 3 Проверка гипотезы симметричности

- 4 Литература

- 5 Ссылки

Коэффицие́нт эксце́сса (kurtosis) — числовая характеризующая степени остроты пика распределения случайной величины.

Определение

Пусть задана случайная величина  , такая что .

, такая что .

Коэффициент эксцесса распределения случайной величины определяется формулой:

где

-

- — четвёртый центральный момент случайной величины ;

- — дисперсия или второй центральный момент случайной величины ;

-

Нормальное распределение имеет нулевой эксцесс, .

Если хвосты распределения «легче», а пик острее, чем у нормального распределения, то .

Если хвосты распределения «тяжелее», а пик более «приплюснутый», чем у нормального распределения, то .

Область возможных значений эксцесса .

Выборочный коэффициент эксцесса

Пусть задана случайная выборка наблюдений .

Выборочный коэффициент эксцесса (несмещённая оценка) определяется формулой:

где

-

- — выборочный центральный момент k-го порядка;

- — несмещённая оценка выборочного центрального момента второго порядка;

- — несмещённая оценка выборочного центрального момента четвёртого порядка.

Проверка гипотезы симметричности

Выборочный коэффициент эксцесса наряду с коэффициентом асимметрии часто используется для грубой предварительной проверки на нормальность.

Он позволяет отвергнуть, но не позволяет принять гипотезу нормальности.

Литература

- Вероятность и математическая статистика: Энциклопедия / Под ред. Ю.В.Прохорова. — М.: Большая российская энциклопедия, 2003. — 912 с.

- Кобзарь А. И. Прикладная математическая статистика. — М.: Физматлит, 2006.

Ссылки

- Моменты случайной величины.

- Статистика (функция выборки).

- Коэффициент асимметрии.

- Коэффициент эксцесса (Википедия).

- Skewness (Wikipedia).

В предыдущей теме мы обсуждали, как определить, отличается ли распределение доходности от нормального распределения из-за асимметрии.

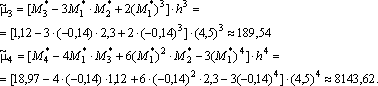

Еще одна причина, из-за которой распределение может отличаться от нормального распределения, заключается в том, что большее количество доходов может быть сконцентрировано близко к среднему значению (более пиковое распределение) и большее количество доходов может сильнее отклоняется от среднего (у распределения более толстые хвосты).

По сравнению с нормальным распределением, такое распределение имеет большую долю незначительных отклонений от среднего дохода (больше мелких неожиданностей) и большую долю экстремально больших отклонений от среднего дохода (больше больших неожиданностей). Большинство инвесторов воспринимают большую вероятность очень больших отклонений от среднего как повышенный риск.

Эксцесс или крутизна распределения (англ. ‘kurtosis’) — это статистическая мера, которая сигнализирует нам, что распределение более или менее пиковое, по сравнению с нормальным распределением.

- Распределение с более острой вершиной, чем обычно, называется островершинным или лептокуртическим (англ. ‘leptokurtic’, от греческого слова lepto — узкий).

- Распределение, более сглаженное, чем обычно, называется плосковершинным или платикуртическим (англ. ‘platykurtic’, от греческого слова platy — широкий);

- Распределение, идентичное нормальному распределению отношении крутизны вершины, называют распределением с нормальным эксцессом или мезокуртическим (англ. ‘mesokurtic’, от греческого слова meso — средний).

Описанная нами ситуация с более частыми экстремально большими наблюдениями — это островершинное наблюдение.

График, представленный ниже, иллюстрирует островершинное распределение. Оно имеет более острую вершину и более толстые хвосты, чем нормальное распределение.

Рисунок 8. Островершинное распределение с толстыми хвостами.

Рисунок 8. Островершинное распределение с толстыми хвостами.

Расчет коэффициента эксцесса включает в себя определение среднего отклонения от среднего, возведенного в четвертую степень, а затем деление результата на стандартное отклонение, возведенное в четвертую степень.

Эта мера не привязана к шкале. Значение эксцесса всегда положительно, потому что отклонения возведены в четвертую степень.

Для всех нормальных распределений эксцесс равен 3. Многие статистические программные пакеты рассчитывают избыточный эксцесс, как эксцесс минус 3.

Избыточный эксцесс (англ. ‘excess kurtosis’), таким образом, характеризует эксцесс относительно нормального распределения:

- Распределение с нормальным эксцессом имеет эксцесс равный 0.

- Островершинное распределение имеет избыточный эксцесс больше 0.

- Плосковершинное распределение имеет избыточный эксцесс меньше 0.

Распределение доходности с положительным избыточным эксцессом (островершинное распределение доходности) — имеет больше экстремально больших отклонений от среднего значения, чем нормальное распределение.

Формула избыточного эксцесса выборки.

Ниже приведена формула для расчета выборочного избыточного эксцесса (англ. ‘sample excess kurtosis’):

(Формула 18)

( dst

K_E = left( {n(n+1) over (n-1)(n-2)(n-3)} {dsum_{i=1}^n (X_i — overline X)^4 over s^4} right) — {3(n-1)^2 over (n-2)(n-3)} )

где

- ( n ) — размер выборки, а

- (s) — стандартное отклонение выборки.

В Формуле 18 выборочный эксцесс — первый член. Обратите внимание, что когда n становится большим, Формула 18 приблизительна равна:

( begin{aligned} {n^2 over n^3} {sum (X — overline X)^4 over s^4} — {3n^2 over n^2} = {1 over n} {sum (X — overline X)^4 over s^4} — 3 end{aligned} )

Для выборки из 100 наблюдений или больше, при нормальном распределении, избыточный эксцесс выборки равный 1.0 или больше будет считаться необычно большим.

Было обнаружено, что большинство рядов доходности акций являются островершинными. Если обратное распределение имеет положительный избыточный эксцесс (лептокуртоз) и мы используем статистические модели, которые не учитывают более толстые хвосты, мы будем недооценивать вероятность очень плохих или очень хороших результатов.

Например, доходность S&P 500 за 19 октября 1987 года составляла 20 стандартных отклонений от средней дневной доходности. Такой результат возможен при нормальном распределении, но его вероятность почти равна 0.

Если ежедневные ставки доходности взяты из нормального распределения, то

- доходность в 4 стандартных отклонения или более ожидается раз в 50 лет;

- доходность в 5 стандартных отклонений или более ожидается каждые 7000 лет.

Доходность за октябрь 1987 года, скорее всего, была получена из распределения с более толстыми хвостами, чем у нормального распределения.

Если посмотреть на Таблицу 27, приведенную ранее, то в месячной доходности индекса S&P 500 наблюдается очень большой избыточный эксцесс, приблизительно 9.4. Это чрезвычайно толстый хвост по сравнению с нормальным распределением. В отличие от месячной доходности, ряд годовой доходности почти не имеет избыточного эксцесса.

Результаты по избыточному эксцессу согласуются с результатами исследований, согласно которым нормальное распределение является лучшим приближением для доходности акций США с годовым периодом владения, чем для доходности с более короткими (например, месячным) периодами владения.

Следующий пример иллюстрирует расчет избыточного эксцесса выборки для одного из двух взаимных фондов, рассмотренных ранее.

Пример расчета выборочного избыточного эксцесса доходности.

Сделав вывод о том, что годовая доходность фонда T. Rowe Price Equity Income была отрицательно ассиметрична в течение периода 2003-2012 гг., что мы можем сказать об эксцессе распределения доходности фонда?

В Таблице 28 (повторно) приводятся годовые доходы фонда.

|

Год |

Доходность (%) |

|---|---|

|

2003 |

25.78 |

|

2004 |

15.05 |

|

2005 |

4.26 |

|

2006 |

19.14 |

|

2007 |

3.30 |

|

2008 |

-35.75 |

|

2009 |

25.62 |

|

2010 |

15.15 |

|

2011 |

-0.72 |

|

2012 |

17.25 |

Используя информацию из Таблицы 28, сделайте следующее:

- Рассчитайте избыточный эксцесс PRFDX с точностью до двух десятичных знаков.

- Охарактеризуйте форму распределения доходности PRFDX на основе вашего ответа на часть 1 как лептокуртическую, мезокуртическую или платикуртическую.

Решение для части 1:

Чтобы вычислить избыточный эксцесс, мы находим сумму отклонений от среднего значения, возведенных в четвертую степень, делим ее на стандартное отклонение, возведенное в четвертую степень, и затем умножаем полученный результат на ( n (n + 1) / [(n — 1 ) (n — 2) (n — 3)]). Этот расчет определяет эксцесс.

Избыточный эксцесс — это эксцесс минус ( 3 (n — 1)^2 / [(n — 2) (n — 3)] ).

В Tаблице 30 приведены соответствующие расчеты.

|

Год |

(R_t) |

( R_t — overline R ) |

( (R_t — overline R)^4 ) |

|---|---|---|---|

|

2003 |

25.78 |

16.87 |

80,995.395 |

|

2004 |

15.05 |

6.14 |

1,421.260 |

|

2005 |

4.26 |

-4.65 |

467.533 |

|

2006 |

19.14 |

10.23 |

10,952.229 |

|

2007 |

3.30 |

-5.61 |

990.493 |

|

2008 |

-35.75 |

-44.66 |

3,978,092.479 |

|

2009 |

25.62 |

16.71 |

77,966.098 |

|

2010 |

15.15 |

6.24 |

1,516.137 |

|

2011 |

-0.72 |

-9.63 |

8,600.133 |

|

2012 |

17.25 |

8.34 |

4,837.981 |

|

n = |

10 |

||

|

R = |

8.91% |

||

|

Сумма = |

4,165,839.738 |

||

|

s = |

18.12% |

s4 = |

107,803.478 |

|

Сумма/s4 = |

38.643 |

||

|

n(n + 1)/[(n — 1)(n — 2)(n -3)] = |

0.2183 |

||

|

Эксцесс = |

8.434 |

||

|

3(n — 1)2/[(n — 2)(n -3)] = |

4.34 |

||

|

Избыточный эксцесс = |

4.09 |

Источник: performance.morningstar.com.

Используя Формулу 18, делаем расчет:

( dst K_E = {110 over (9)(8)(7)} {4,165,839.738 over 18.12^4} — {3(9)^2 over (8)(7)} = 4.09 )

Решение для части 2:

Распределение годовой доходности PRFDX, по-видимому, является островершинным, исходя из положительного избыточного эксцесса выборки. Довольно большой избыточный эксцесс 4.09 указывает на то, что распределение годовой доходности PRFDX имеет толстые хвосты относительно нормального распределения.

С отрицательной асимметрией и положительным избыточным эксцессом, похоже, что годовая доходность PRFDX не распределялась нормально в течение периода.

Распределение коммерческих банков по размеру активов характеризуется следующими данными:

| Размер активов, млн руб. | До 200 | 200 — 300 | 300 — 400 | 400 — 500 | 500 — 600 | 600 и более | Итого |

|---|---|---|---|---|---|---|---|

| Удельный вес банков, % к итогу | 8 | 25 | 52 | 7 | 5 | 3 | 100 |

Определите характеристики распределения:

а) среднюю;

б) моду;

в) среднее квадратическое отклонение;

г) коэффициент вариации;

д) коэффициент асимметрии и эксцесс.

Решение:

Данный интервальный вариационный ряд содержит открытые интервалы, которые предварительно необходимо закрыть. Для этого из величины верхней границы первого интервала надо вычесть величину второго интервала. Получим нижнюю границу первого интервала.

200 — 100 = 100.

Первый интервал: 100 — 200.

Теперь к нижней границе последнего интервала прибавляем величину предшествующего интервала:

600 + 100 = 700

Последний интервал: 600 — 700.

а) Определение средней по сгруппированным данным производится по формуле средней арифметической взвешенной:

Чтобы применить эту формулу, необходимо варианты признака выразить одним числом (дискретным). За такое дискретное число принимается средняя арифметическая простая из верхнего и нижнего значения каждого интервала.

Так, например, дискретная величина х для первого интервала будет равна: (100 + 200) / 2 = 150.

Построим таблицу рассчётных данных:

Дальнейший расчёт производится обычным методом определения средней арифметической взвешенной.

б) Определим моду.

Мода — это величина признака наиболее часто встречающегося в совокупности.

В интервальных рядах распределения с равными интервалами мода определяется по формуле:

где

хМо – начальное значение интервала, содержащего моду;

iМо – величина модального интервала,

fМо – частота модального интервала,

fМо-1 – частота интервала, предшествующего модальному,

fМо+1 – частота интервала, следующего за модальным.

Мода содержится в интервале от 300 до 400, так как у этого интервала наибоьшая частота

f = 52.

млн. руб.

млн. руб.

в) Найдём среднее квадратическое отклонение:

Значения размера активов в ряду распределения могут отличаться от среднего значения на 104,28 млн. руб.

Дисперсия будет равна:

σ2 = 10 875

г) Коэффициент вариации рассчитаем по формуле:

Совокупность однородна, так как коэффициент вариации не превышает 33%.

д) Рассчитаем показатель асимметрии через отношение центрального момента третьего порядка к среднему квадратическому отклонению данного ряда в кубе, то есть

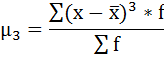

где μ3 — центральный момент третьего порядка, рассчитываемый по формуле:

μ3 = 88 275 000 / 100 = 882 750

As = 882 750 / 104,283 = 0,78

Так как величина показателя асимметрии положительна, следовательно, речь идёт о правосторонней асимметрии.

Полученный результат свидетельствует о наличии несущественной по величине и положительной по своему характеру асимметрии.

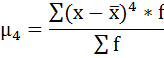

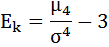

Далее рассчитаем показатель эксцесса (Еk). Наиболее точно он определяется по формуле с использованием центрального момента четвёртого порядка:

μ4 = 52 123 312 500 / 100 = 521 233 125

σ4 = 118 265 625

Ek = 521 233 125 / 118 265 625 – 3 = 4,41 — 3 = 1,41

Так как Ek > 0 распределение является островершинным.