Двойственная задача линейного программирования

Краткая теория

С каждой задачей линейного

программирования тесно связана другая линейная задача, называемая двойственной.

Первоначальная задача называется прямой или исходной. Многие задачи линейного

программирования первоначально ставятся в виде исходных или двойственных задач,

поэтому говорят о паре взаимно двойственных задач линейного программирования.

Пара симметричных двойственных ЗЛП имеет следующий вид:

|

Прямая |

Двойственная |

Рассмотренная пара взаимно

двойственных задач может быть экономически интерпретирована, например, так.

Прямая задача: сколько и

какой продукции

надо

произвести, чтобы при заданных объемах имеющихся ресурсов

и

нормах расходов

максимизировать

выпуск продукции в стоимостном выражении?

Двойственная задача: какова

должна быть оценка единицы каждого из ресурсов

, чтобы при заданных

и

минимизировать

общую оценку затрат на ресурсы?

Для построения двойственной

задачи необходимо пользоваться следующими правилами:

-

Если прямая задача

решается на максимум, то двойственная — на минимум, и наоборот.

В задаче на максимум

ограничения-неравенства имеют смысл ≤, а в задаче минимизации — смысл ≥.

Каждому ограничению

прямой задачи соответствует переменная двойственной задачи, и наоборот, каждому

ограничению двойственной задачи соответствует переменная прямой задачи.

Матрица системы

ограничений двойственной задачи получается из матрицы системы ограничений

исходной задачи транспонированием.

Свободные члены системы ограничений

прямой задачи являются коэффициентами при соответствующих переменных целевой

функции двойственной задачи, и наоборот.

Если на переменную

прямой задачи наложено условие неотрицательности, то соответствующее

ограничение двойственной задачи записывается как ограничение-неравенство, если

же нет, то как ограничение-равенство.

Если какое-либо

ограничение прямой задачи записано как равенство, то на соответствующую

переменную двойственной задачи условие неотрицательности не налагается.

Основное неравенство теории двойственности

Для любых допустимых планов

и

пары

двойственных задач справедливо неравенство

. Его экономическое содержание состоит в

том, что для любого допустимого плана производства

и

любого допустимого вектора оценок ресурсов

общая

созданная стоимость не превосходит суммарной оценки ресурсов.

Критерий оптимальности Канторовича (достаточный признак оптимальности)

Если для некоторых

допустимых планов

и

пары

двойственных задач выполняется равенство

, то

и

являются оптимальными планами

соответствующих задач. Экономический смысл критерия следующий: план

производства

и

вектор оценок ресурсов

являются оптимальными, если цена всей

произведенной продукции и суммарная оценка ресурсов совпадают.

Теорема существования оптимальных планов пары двойственных задач

Для существования

оптимального плана любой из пары двойственных задач необходимо и достаточно

существования допустимого плана для каждой из них.

Первая теорема двойственности

Если одна из двойственных

задач имеет оптимальное решение, то и другая имеет оптимальное решение, причем

экстремальные значения целевых функций совпадают

. Если одна из двойственных задач

неразрешима вследствие неограниченности целевой функции на множестве допустимых

решений, то система ограничений другой задачи противоречива.

Экономическое содержание

первой теоремы двойственности состоит в следующем: если задача определения

оптимального плана, максимизирующего выпуск продукции, разрешима, то разрешима

и задача определения оценок ресурсов. Причем цена продукта, полученного в

результате реализации оптимального плана, совпадает с суммарной оценкой

ресурсов. Совпадения значений целевых функций для соответствующих решений пары

двойственных задач достаточно для того, чтобы эти решения были оптимальными.

Это значит, что план производства и вектор оценок ресурсов являются

оптимальными тогда и только тогда, когда цена произведенной продукции и

суммарная оценка ресурсов совпадают. Оценки выступают как инструмент

балансирования затрат и результатов. Двойственные оценки обладают тем

свойством, что они гарантируют рентабельность оптимального плана, то есть

равенство общей оценки продукции и ресурсов обусловливает убыточность всякого

другого плана, отличного от оптимального. Двойственные оценки позволяют

сопоставлять и балансировать затраты и результаты системы.

Связь между задачами

двойственной пары глубже, чем указано в формулировке теоремы. Решая симплексным

методом одну из них, автоматически получаем решение другой. Для этого

достаточно воспользоваться соответствием переменных прямой и двойственной задач

и оценок в последней симплексной таблице.

Отсюда имеем оптимальный

план двойственной задачи. Если прямая задача решается на максимум, то пользуясь

соответствием переменных:

и так далее.

Если прямая задача решается

на минимум, то:

и так далее.

Вторая теорема двойственности (о дополняющей нежесткости)

Для того, чтобы планы

и

пары

двойственных задач были оптимальными, необходимо и достаточно выполнение

условий:

Эти условия называются

условиями дополняющей нежесткости. Из них следует: если какое-либо неравенство

системы ограничений одной из задач не обращается в строгое равенство

оптимальным планом этой задачи, то соответствующая компонента оптимального

плана двойственной задачи должна равняться нулю. Если же какая-либо компонента

оптимального плана одной из задач положительна, то соответствующее ограничение

в двойственной задаче ее оптимальным планом должно обращаться в строгое

равенство.

Экономически это означает,

что если по некоторому оптимальному плану

производства расход i-го ресурса строго меньше его запаса

, то в оптимальном плане соответствующая двойственная

оценка единицы этого ресурса равна нулю. Если же в некотором оптимальном плане

оценок его i-я компонента строго

больше нуля, то в оптимальном плане производства расход соответствующего

ресурса равен его запасу. Отсюда следует вывод: двойственные оценки могут служить

мерой дефицитности ресурсов. Дефицитный ресурс (полностью используемый по

оптимальному плану производства) имеет положительную оценку, а избыточный

ресурс (используемый не полностью) имеет нулевую оценку.

Третья теорема двойственности

Двойственные оценки

показывают приращение функции цели, вызванное малым изменением свободного члена

соответствующего ограничения ЗЛП, то есть:

Выясним экономическое

содержание третьей теоремы двойственности. Для этого в последнем выражении

дифференциалы заменим приращениями. Получим:

При

имеем

То есть двойственная оценка

численно равна изменению целевой функции

при изменении соответствующего ресурса на единицу. Двойственные оценки

часто

называют скрытыми, теневыми или маргинальными оценками ресурсов.

Примеры решения задач

Задача 1

Постройте

модель двойственной задачи для данной задачи линейного программирования,

заданной в произвольной форме.

Решение

Воспользуемся правилами для

построения двойственной задачи.Заполним вспомогательную таблицу.

| ДЗ/ПЗ |

|

|

|

min | СП/ЦФ |

|

|

-18 | 7 | -12 |

|

-2 |

|

|

-12 | 16 | -12 |

|

3 |

|

|

-11 | 3 | -7 | = | -2 |

|

|

0 | 13 | -12 |

|

-1 |

| max |

|

= |

|

||

| ЦФ/СП | -18 | 1 | -3 |

Двойственная задача будет

иметь следующий вид:

–любого

знака,

Задача 2

Для приведенной ниже задачи

записать двойственную. Решить одну из них симплексным методом и получить решение

другой.

Решение

Приведем задачу к каноническому виду.

Воспользуемся правилами для

построения двойственной задачи.

Двойственная задача будет иметь следующий вид:

Приведем двойственную задачу к каноническому виду.

Заполняем симплексную таблицу 0-й итерации.

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Переходим к таблице 1-й итерации:

В индексной строке все члены неотрицательные, поэтому получено

следующее решение задачи линейного программирования (выписываем из столбца

свободных членов):

Соответствие между переменными исходной и двойственной задачи:

На основании симплексной таблицы получено следующее решение

двойственной задачи линейного программирования:

Задача 3

Дана

задача линейного программирования:

Решение прямой задачи:

Найти

оптимальное решение двойственной задачи линейного программирования.

Решение

Исходя из вышеописанных

правил построения модели двойственной задачи, двойственная задача будет иметь

следующий вид:

Найдем оптимальное решение

двойственной задачи:

Условия

дополняющей нежесткости (вторая теорема двойственности): для оптимальных планов

двойственных задач имеют место соотношения:

Так

как для оптимального решения прямой задачи 3-е и 4-е ограничения выполняются

как неравенство, то

Для

нахождения значений

и

, получаем:

Ответ

Решение двойственной задачи:

Выясним теперь

экономический смысл двойственных

оценок. Для удобства опять рассмотрим

пару симметричных двойственных задач

(1) и (2) предыдущего параграфа. Предположим,

что столбец запасов ресурсов

![]() изменился на величину

изменился на величину![]() :

:

![]() ,

,

(1)

причём

двойственные оценки

![]() остались прежними (при каких условиях

остались прежними (при каких условиях

это справедливо мы выясним ниже в п.

1.16).

Тогда для нового

оптимального решения

![]() по теореме двойственности справедливо

по теореме двойственности справедливо

равенство:

![]() .

.

(2)

Из

(1) и (2) следует, что:

![]() .

.

(3)

Раскрыв

скобки и сгруппировав слагаемые в (3)

получаем равенство:

![]() .

.

(4)

По

теореме двойственности для старого

оптимального решения

![]() справедливо равенство:

справедливо равенство:

![]() .

.

(5)

Из (4) и (5) получаем,

что

![]() .

.

(6)

Обозначим![]() изменение

изменение

оптимального значения целевой функции![]() ,

,

соответствующее изменению ресурсов![]() .

.

Тогда из (6) следует, что

![]() .

.

(7)

В

частности при

![]() равенство (7) принимает вид:

равенство (7) принимает вид:

![]() .

.

(8)

Итак, двойственная

оценка

![]() численно равна изменению оптимального

численно равна изменению оптимального

значения целевой функции![]() при увеличении на единицу соответствующего

при увеличении на единицу соответствующего

запаса ресурсов

![]() .

.

В силу этого

двойственная оценка показывает

ценность ресурса.

Не следует путать ценность

с ценой ресурса, то есть со стоимостью

единицы ресурса. Ресурс может быть

дорогим, а его ценность,

то есть двойственная оценка, очень

малой. С другой стороны, дешёвый ресурс

может оказаться ценным

с точки зрения увеличения прибыли.

Пусть двойственная

оценка

![]() равна нулю:

равна нулю:

![]() .

.

(9)

Тогда

согласно (8) увеличение запаса

![]() -го

-го

ресурса не приводит к увеличению

оптимальной прибыли

![]() .

.

Это может объясняться только тем, что

соответствующий ресурс имеется в

избытке. Итак, равенство (9) говорит о

том, что ресурсизбыточен.

Если же двойственная оценка ресурса

положительна:

![]() ,

,

(10)

то

соответствующий ресурс дефицитен,

поскольку согласно (8) увеличение его

запаса увеличивает оптимальную прибыль.

Установив важность

изучения двойственных оценок для

экономического анализа задачи ЛП, укажем

способ нахождения двойственных оценок.

Рассмотрим следующий пример.

В п. 1.5 графическим

методом найдено оптимальное решение

![]() .

.

(11)

однородной

задачи линейного программирования

(12)

(12)

Соответствующая

двойственная задача имеет вид:

(13)

(13)

Поскольку

переменные оптимального решении не

равны нулю, то по второй теореме

двойственности получаем, что ограничения

двойственной задачи выполняются для

двойственных оценок в виде равенств:

(14)

(14)

Из

графического решения исходной задачи

(см. п.1.5, рис. 1) видно, что прямая (2) не

проходит через точку C

оптимального решения. Поэтому второе

ограничение исходной задачи выполняется

в виде строгого неравенства. По второй

теореме двойственности, соответствующая

двойственная оценка

![]() равна нулю.

равна нулю.

Подставив

![]()

в (14) получим систему:

(15)

(15)

Решив

систему (15), находим, что:

![]() ,

,

![]() ,

,![]()

(16)

и,

следовательно:

![]() (17)

(17)

Как видим,

действительно выполнено равенство (12)

п.1.14.

Заметим, что метод

нахождения двойственных оценок с помощью

второй теоремы двойственности может

быть применен к любой паре двойственных

задач.

Для пары симметричных

двойственных задач двойственные оценки

можно найти с помощью симплекс метода.

Рассмотрим последнюю строку последней

симплекс-таблицы (11) п.1.8, получающейся

при решении рассматриваемой исходной

задачи симплекс-методом:

-

1

0

0

10/3

0

1/3

29

Можно показать,

что столбцы, соответствующие балансовым

переменным

![]() ,

,

содержат в этой строке двойственные

оценки![]() .

.

Отсюда снова получаем (16).

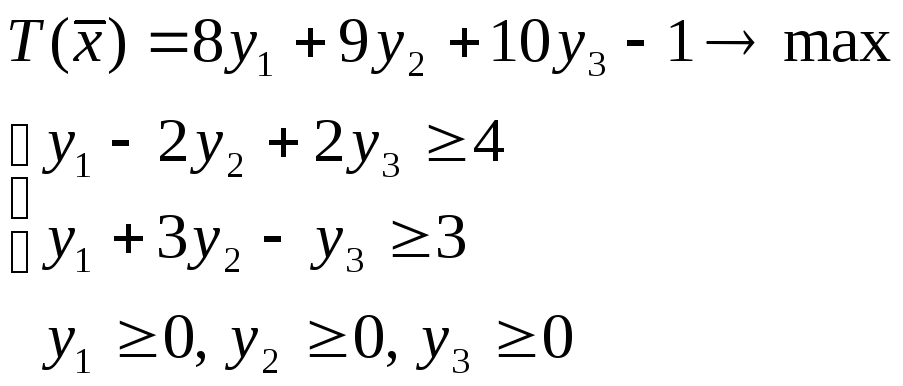

Двойственная задача и экономическая интерпретация переменных двойственной задачи

Составим математическую модель двойственной задачи: минимизировать Z = 180y1 + 210y2 + 800y3 при ограничениях

При решении задачи «вручную» симплексным методом надо перейти к канонической форме, добавляя в каждое ограничение неотрицательную дополнительную переменную.

Запишем канонические формы прямой и двойственной задач в табл. 11.

Таблица 11

В канонической форме прямой задачи переменные х1, х2, х3, х4 являются основными, а переменные х5, х6, х7 – дополнительными. В канонической форме двойственной задачи основными переменными являются у1, у2, у3, а переменные у4, у5, у6, у7 – дополнительными.

Между переменными прямой и двойственной задачами существует взаимно-однозначное соответствие, которое представлено в табл. 12.

Таблица 12

|

Основные переменные |

Дополнительные переменные |

|

|

Прямая задача |

х1, х2, х3, х4 |

х5, х6, х7 |

|

Двойственная задача |

у4, у5, у6, у7 |

у1, у2, у3 |

|

Дополнительные переменные |

Основные переменные |

Учитывая это соответствие, выпишем из последней строки симплекс-таблицы, содержащей оптимальное решение прямой задачи (табл. 10), координаты искомого вектора двойственной задачи Y*=(0; 3/2; 9/4; 0; 0; 1/2; 5).

При этом оптимальном плане первое ограничение прямой задачи выполняется как строгое неравенство: 95 + 2∙0 + 0 = 95 < 180. Это означает, что расход ресурса Р1 меньше его запаса на величину, равную 85, то есть ресурс Р1 – избыточный. Именно поэтому, в оптимальном плане Y* двойственная оценка этого ресурса y1* равна 0. А оценки ресурсов Р2 и Р3 выражаются положительными числами у2* = 3/2, у3* = 9/4, это свидетельствует о дефицитности этих ресурсов, они при оптимальном плане прямой задачи используются полностью (х6* = 0; х7* = 0).

Действительно, ограничения по этим ресурсам в прямой задаче выполняются как строгие равенства:

210 + 3∙0 + 2∙0 = 210,

4∙95 +2∙210 + 4∙0 = 800.

Поскольку 9/4 > 3/2, ресурс Р3 считается более дефицитным, чем ресурс Р2.

Экономическая интерпретация ограничений двойственной задачи

Для интерпретации ограничений двойственной задачи используем часть теоремы о равновесии:

.

.

Величина  представляет суммарную стоимость ресурсов, используемых на производство единицы продукции j-го вида.

представляет суммарную стоимость ресурсов, используемых на производство единицы продукции j-го вида.

Величина  , равная коэффициенту при переменной xj в последней строке симплекс табл. 10, определяющей оптимальное решение прямой задачи, называется приведенной стоимостью (приведенными издержками) j-го вида продукции.

, равная коэффициенту при переменной xj в последней строке симплекс табл. 10, определяющей оптимальное решение прямой задачи, называется приведенной стоимостью (приведенными издержками) j-го вида продукции.

Подставим значения  в двойственную задачу:

в двойственную задачу:

получим:

получим:

На основании теоремы равновесия нетрудно понять почему не вошла в оптимальный план продукция вида С и D: третье и четвертое ограничение двойственной задачи выполняются как строгие неравенства. Это означает, что оценки ресурсов, расходуемых на изготовление единицы продукции вида С и D превышают цену единицы этой продукции на величину 0,5 и 5 соответственно. Продукцию вида С и D предприятию не выгодно выпускать.

Первое и второе ограничение двойственной задачи обращаются в точное равенство, то есть оценка израсходованных ресурсов для производства продукции вида А и В совпадает с ценой произведенной продукции.

Таким образом, в оптимальный план войдет только та продукция, которая выгодна предприятию и не войдет убыточная продукция. В этом проявляется рентабельность оптимального плана.

Анализ устойчивости двойственных оценок

Двойственные оценки связаны с оптимальным планом прямой задачи и всякое изменение исходных данных прямой задачи оказывает влияние на ее оптимальный план и на систему двойственных оценок. В свою очередь двойственные оценки служат инструментом анализа и принятия правильных решений в условиях изменившейся производственной ситуации.

По основной теореме двойственности, исходя из решения пары двойственных задач, мы видели, что объем различных видов продукции и оценки ресурсов являются оптимальными тогда и только тогда, когда общая стоимость произведенной продукции и суммарная оценка ресурсов совпадают:

. = Zmin

. = Zmin

Таким образом, максимальное значение целевой функции прямой задачи можно рассматривать как функцию свободных членов системы линейных уравнений (ограничений):

.

.

Изменим незначительно запас i-го вида ресурса на величину  , так, чтобы оптимальное решение двойственной задачи не изменилось. Тогда изменение минимальных затрат на ресурсы

, так, чтобы оптимальное решение двойственной задачи не изменилось. Тогда изменение минимальных затрат на ресурсы  составит:

составит:

.

.

По основной теореме двойственности для оптимальных планов измененной задачи  , значит и максимальная прибыль увеличится на величину

, значит и максимальная прибыль увеличится на величину  , откуда

, откуда  .

.

При  , получаем следующий вывод: двойственные оценки (теневые цены) ресурсов показывают, на сколько денежных единиц изменится максимальная прибыль от реализации продукции при изменении запаса соответствующего ресурса на одну единицу.

, получаем следующий вывод: двойственные оценки (теневые цены) ресурсов показывают, на сколько денежных единиц изменится максимальная прибыль от реализации продукции при изменении запаса соответствующего ресурса на одну единицу.

Таким образом, имеет место следующая теорема об оценках:

Двойственные оценки показывают приращение целевой функции, вызванное малым изменением свободного члена соответствующего ограничения задачи:  .

.

В нашей задаче выше установлено, что ресурсы Р2 и Р3 являются дефицитными. Каждая дополнительная единица ресурса Р2 ( ) обеспечит прирост максимального значения целевой функции на величину

) обеспечит прирост максимального значения целевой функции на величину  , а каждая дополнительная единица ресурса Р3 (

, а каждая дополнительная единица ресурса Р3 ( ) обеспечит прирост выручки равный

) обеспечит прирост выручки равный  . Отсюда становится понятно, почему ресурс Р3 считается более дефицитным, по сравнению с ресурсом Р2, так как он содействует получению большей прибыли от реализации произведенной продукции.

. Отсюда становится понятно, почему ресурс Р3 считается более дефицитным, по сравнению с ресурсом Р2, так как он содействует получению большей прибыли от реализации произведенной продукции.

Что же касается избыточного ресурса Р1, то увеличение его запаса не приводит к росту максимального значения функции, поскольку

.

.

То есть с помощью двойственных оценок можно определить степень влияния ограничений на значение целевой функции.

Таким образом, если получено оптимальное решение прямой задачи, то можно провести анализ устойчивости двойственных оценок относительно изменений bi .

Максимальное значение целевой функции  при изменении отдельно взятого ресурса изменяется ровно на величину двойственной оценки этого ресурса, поэтому при изменении объема каждого ресурса bi на величину

при изменении отдельно взятого ресурса изменяется ровно на величину двойственной оценки этого ресурса, поэтому при изменении объема каждого ресурса bi на величину  приращение прибыли составит:

приращение прибыли составит:  .

.

Но эта формула верна только при достаточно малых изменениях  объемов ресурсов по сравнению с исходными

объемов ресурсов по сравнению с исходными  .

.

Следовательно, интерес представляет определение интервалов изменения запасов ресурсов каждого вида, при которых не меняются двойственные оценки  , т.е. сохраняется то же оптимальное решение двойственной задачи.

, т.е. сохраняется то же оптимальное решение двойственной задачи.

Наиболее компактный способ записи вычислений, производимых симплекс-методом заключается в использовании матриц.

Расширенная матрица  нашей задачи имеет вид:

нашей задачи имеет вид:

,

,

где  – вектор-столбец свободных членов

– вектор-столбец свободных членов

Известно, что для нахождения оптимального решения задачи линейной оптимизации, достаточно рассматривать только базисные решения системы линейных уравнений, поэтому выпишем матрицу D из тех столбцов матрицы , которые соответствуют базисным переменным:

D  .

.

Матрица D образована последними тремя столбцами в последней симплексной таблице (табл. 10):

образована последними тремя столбцами в последней симплексной таблице (табл. 10):

D  .

.

Симплексные таблицы на каждом шаге совершают преобразования однократного замещения одной из базисных переменных, и эти преобразования приводят исходную симплексную форму задачи к конечной, дающей оптимальное решение. Можно показать, что эти преобразования эквивалентны умножению обратной матрицы D на расширенную матрицу :

D *

* =

=

.

.

Отсюда видно, что новый столбец свободных членов получается простым умножением матрицы D на исходный столбец свободных членов B.

Рассмотрим произвольное изменение объемов ресурсов исходной задачи  , т.е. измененный вектор-столбец свободных членов будет иметь вид:

, т.е. измененный вектор-столбец свободных членов будет иметь вид:

При тех же симплексных преобразованиях часть системы, за исключением столбца свободных членов не изменяется. Новое базисное решение остается допустимым, т.е. оптимальным при измененных ресурсах, если все его компоненты не отрицательны.

Итак, условие D определяет область устойчивости двойственных оценок в зависимости от

определяет область устойчивости двойственных оценок в зависимости от  .

.

Двойственные оценки ресурсов можно использовать, чтобы определить меру влияния изменения запасов ресурсов на величину максимума выпуска продукции, чтобы выявить “узкие” места производства и установить направление мероприятий по изменению ресурсов, обеспечивающих получение наибольшего экономического эффекта. Определим интервалы изменения ресурсов, в которых оптимальный план двойственной задачи не меняется. Такое исследование называется анализом устойчивости двойственных оценок.

Проведем анализ устойчивости двойственных оценок для нашего примера:

1. Составляем матрицу D из элементов столбцов, соответствующих дополнительным переменным  табл. 10, определяющей оптимальный план производства:

табл. 10, определяющей оптимальный план производства:

D .

2. Умножаем матрицу D на вектор  ,

,

где 180, 210, 800 – запасы ресурсов соответственно I, II и III типов, а  – предполагаемое изменение соответствующих ресурсов.

– предполагаемое изменение соответствующих ресурсов.

Условие D определяет область устойчивости двойственных оценок в зависимости от  :

:

D

(4)

(4)

3. Определяем, при каких значениях координаты полученного вектора неотрицательны.

Очевидно, если  и

и  , то

, то  .Это означает, что если количество ресурсов I типа будет увеличено или даже уменьшено в пределах 85 единиц, то план

.Это означает, что если количество ресурсов I типа будет увеличено или даже уменьшено в пределах 85 единиц, то план  остается оптимальным планом двойственной задачи

остается оптимальным планом двойственной задачи

Если  и , то

и , то

.

.

Аналогично, если и , то  .

.

Таким образом, если количество ресурсов одного из типов сырья II и III принадлежат соответствующему промежутку:

,

,  ,

,

,

,  ,

,

а количество ресурса I вида остается неизменным, то двойственная задача имеет один и тот же оптимальный план . И если предполагаемые изменения ресурсов удовлетворяют неравенствам (4), то найденное оптимальное решение двойственной задачи остается прежним.

Если  и

и  изменяются одновременно, то исследования устойчивости двойственных оценок несколько усложняется, так как необходимо определить многогранник решений системы неравенств относительно

изменяются одновременно, то исследования устойчивости двойственных оценок несколько усложняется, так как необходимо определить многогранник решений системы неравенств относительно  . Точки этого многогранника определяют количество ресурсов каждого типа, при которых двойственные оценки остаются прежними. Если при подстановке в систему неравенств (4) хотя бы одно из них становится неверным, то формулируется новая производственная задача, которая решается заново.

. Точки этого многогранника определяют количество ресурсов каждого типа, при которых двойственные оценки остаются прежними. Если при подстановке в систему неравенств (4) хотя бы одно из них становится неверным, то формулируется новая производственная задача, которая решается заново.

Выявим изменение общей стоимости изготовленной продукции, определяемой оптимальным планом при изменении количества ресурсов приуменьшении количества ресурсов I-го типа на 60 единиц и увеличении количества ресурсов II и III-го типов на 120 и 160 единиц.

Количество ресурсов I типа уменьшается на 60 единиц, т.е.  , а II и III типа увеличивается соответственно на 120 ед. и 160 ед., т.е.

, а II и III типа увеличивается соответственно на 120 ед. и 160 ед., т.е.  и

и  .

.

Чтобы выяснить остается ли план оптимальным планом двойственной задачи при указанном изменении количества ресурсов или нет, необходимо проверить удовлетворяют ли данные  и

и  системе неравенств (4).

системе неравенств (4).

Подставим значения в неравенства:

Так как все неравенства остаются верными, это означает, что двойственные оценки ресурсов не изменяются и останутся  . Тогда изменение стоимости готовой продукции составит:

. Тогда изменение стоимости готовой продукции составит:

.

.

Это означает, что уменьшение количества ресурсов I типа на 60 единиц и увеличение количества ресурсов II и III типа соответственно на 120 ед. и 160 ед. приведет к возможности построения такого плана производства продукции, реализация которого обеспечит выпуск изделий на 540 ден. единиц больше, чем при первоначальном количестве ресурсов.

Соответствующий план производства определится следующим образом. Система ограничений, описывающих наше условие производства примет вид:

Так как  , то ресурсы II и III-го типов используются полностью, поэтому 2-е и 3-е неравенства обратятся в равенства. Уменьшение количества ресурсов I-го типа на 60 ед. не повлияет на изменение максимального значения целевой функции, в то время как увеличение количества ресурсов II и III-го типов на 120 ед. и 160 ед. приведет к увеличению максимального значения целевой функции соответственно на

, то ресурсы II и III-го типов используются полностью, поэтому 2-е и 3-е неравенства обратятся в равенства. Уменьшение количества ресурсов I-го типа на 60 ед. не повлияет на изменение максимального значения целевой функции, в то время как увеличение количества ресурсов II и III-го типов на 120 ед. и 160 ед. приведет к увеличению максимального значения целевой функции соответственно на  и

и  ден. единиц.

ден. единиц.

Таблица 11

|

Базис |

Свободный член |

Переменные |

||||||

|

x1 |

x2 |

x3 |

x4 |

x5 |

x6 |

x7 |

||

|

x1 (А) |

95 |

1 |

0 |

–3/2 |

0 |

0 |

–1/2 |

1/4 |

|

x5 (Р1) |

85 |

0 |

0 |

7/2 |

1 |

1 |

1/2 |

–1/4 |

|

x2 (В) |

210 |

0 |

1 |

3 |

2 |

0 |

1 |

0 |

|

F |

2115 |

0 |

0 |

1/2 |

5 |

0 |

3/2 |

9/4 |

Для удобства рассуждений, мы привели симплекс-таблицу, содержащую оптимальное решение прямой задачи (табл.11).

Найдем оптимальный план, при увеличении сырья II вида на 120 единиц. Он приводит к увеличению общей стоимости на 180 ден. ед. (), что может быть достигнуто за счет увеличения выпуска изделий вида В на 120 ед. и сокращения выпуска изделий вида А на  . Использование сырья I вида увеличится единиц.

. Использование сырья I вида увеличится единиц.

Оптимальный план выпуска продукции, при изменении только II-го ресурса, становится  .

.

При одновременном увеличении сырья II и III-го видов соответственно на 120 и 160 ед., приведет к увеличению общей стоимости на 540 ден. ед., что достигается за счет увеличения выпуска продукции вида А на  ед., а количество выпуска изделий вида В не меняется, но объем используемого сырья I-го вида уменьшится на

ед., а количество выпуска изделий вида В не меняется, но объем используемого сырья I-го вида уменьшится на  .

.

Оптимальный план выпуска продукции, при одновременном изменении ресурсов II и III-го видов, становится равным  .

.

Уменьшение количества не дефицитного ресурса I-го типа на 60 ед. не повлияет на оптимальный план выпуска продукции.

Рассмотрим возможность дальнейшего совершенствования оптимального ассортимента выпускаемой продукции:

а) добавляя в модель новый вид продукции;

б) включая в план производства предприятия не выгодную продукцию, с точки зрения максимального дохода.

В случае а) введение в модель нового вида продукции эквивалентно добавлению новой переменной прямой задачи. И эта новая переменная войдет в оптимальный план, если издержки на производство этой продукции будут равны нулю. Например: выясним, целесообразно ли выпускать продукцию пятого вида, на единицу которого расходуются ресурсы  ,

,  и

и  , цена этой продукции

, цена этой продукции  .

.

Сопоставим дополнительные затраты на ресурсы в расчете на единицу продукции П5 с ценой ее реализации:

.

.

То есть, приведенные издержки единицы этой продукции равны  , поэтому выпуск продукции вида П5 невыгодно предприятию включать в план производства, а чтобы производство продукции было рентабельным ее цена должна составлять не менее 12 единиц.

, поэтому выпуск продукции вида П5 невыгодно предприятию включать в план производства, а чтобы производство продукции было рентабельным ее цена должна составлять не менее 12 единиц.

В случае б) включение в план производства невыгодной продукции, с точки зрения максимального дохода, возможный объем ее продукции в рамках устойчивости оптимального плана определяется следующим интервалом:

,

,

где  – компонент оптимального плана;

– компонент оптимального плана; – коэффициенты столбцов свободных переменных в оптимальном плане.

– коэффициенты столбцов свободных переменных в оптимальном плане.

Например, в оптимальный план не вошла основная переменная  . Определим максимально возможный объем выпуска продукции вида С по приведенной формуле:

. Определим максимально возможный объем выпуска продукции вида С по приведенной формуле:

,

,

.

.

Таким образом, в план производства можно ввести выпуск продукции С до 24 единиц.

Введение в план выпуска единицы продукции вида С приведет к уменьшению максимальной прибыли на величину  . Это происходит за счет уменьшения выпуска продукции В на 3 единицы, хотя производство продукции вида А увеличивается на

. Это происходит за счет уменьшения выпуска продукции В на 3 единицы, хотя производство продукции вида А увеличивается на  .

.

Выявим изменение общей стоимости изготовления продукции, определяемой оптимальным планом ее производства при включении в план производства не выгодой продукции вида С в объеме 20 единиц.

;

;  ;

;

«9 Организация ремонта ат» — тут тоже много полезного для Вас.

;

;

;

;

.

.

Проверим прибыль от реализации, произведенной продукции:

.

.

ъ