Как рассчитать динамику доходов

Понятие «динамики доходов» используется в финансовом анализе организации. Оно показывает, насколько уровень поступлений в отчетном периоде превысил аналогичный показатель в прошлом.

Вам понадобится

- — калькулятор.

Инструкция

Возьмите показатели доходов за базисный период, на основе которого будут производиться расчеты. Это отрезок времени в прошлом, по отношению к которому вы хотите найти динамику. Проще говоря, вам нужно определить движение показателя, получить информацию о том, выросли ли поступления или, наоборот, уменьшились по сравнению с конкретным временным периодом в прошлом. А также необходимо узнать, сколько составляет разница.

Посчитайте показатели в отчетном периоде – они пригодятся для сравнения. Под доходом в широком смысле понимается сумма средств, полученных компанией. На практике термин часто путают с чистой прибылью, однако эти понятия нельзя назвать синонимами. Доход формируется за счет поступлений, от суммы которых отнимается величина расходов, направленных на обеспечение текущей деятельности (арендная плата, хранение и подсортировка товаров, естественная убыль, введение новых мощностей). В него входят и налоги. А чистая прибыль – сумма средств, оставшихся на предприятии после налогообложения.

Воспользуйтесь формулой:ДД = Дотч/Дбаз*100,где ДД – динамика доходов;Дотч – сумма доходов в отчетном периоде;Дбаз – сумма доходов в базисном периоде.Динамика исчисляется в процентах. Следовательно, если в результате вычислений вы получили число со значением больше 100, то наблюдается рост доходов, если меньше 100 – налицо их сокращение.

Посчитайте отклонение, оно дополнит сложившуюся картину. Для этого из величины показателя за отчетный период вычтите сумму базисного. Итоговое число может быть как с положительным, так и отрицательным значением. Знак «минус» следует интерпретировать как наличие убытка.

Зафиксируйте полученные сведения – они в любом случае пригодятся для расчета показателей следующих временных периодов.

Видео по теме

Войти на сайт

или

Забыли пароль?

Еще не зарегистрированы?

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.

Увеличить прибыль можно двумя способами: повысить доходы, сократить расходы. Но, прежде чем что-то повышать или сокращать, разумно понять текущую ситуацию в бизнесе. В статье предлагаем методику анализа доходов компании. Примените ее и увидите возможные точки роста.

Анализ доходов предприятия: зачем нужен и какие методы

У подобного анализа несколько целей. Вот некоторые:

- понять, какой сегмент бизнеса приносит компании наибольший маржинальный доход и укрепить его позиции;

- оценить, насколько выручка покрывает расходы по текущим видам деятельности и сделать прогноз в отношении прибыли;

- увидеть, что именно тянет доходы вниз: неэффективное управление основными средствами, оборотными активами или не очень высокая производительность труда.

- Анализ строится по нескольким направлениям. В статье рассмотрим четыре:

- структурный и трендовый. Посчитаем удельные веса и темпы роста;

- коэффициентный. Вычислим несколько соотношений между доходами и прочими базовыми показателями;

- факторный. Узнаем, что и как влияет на доходность бизнеса;

- маржинальный. Оценим вклад в покрытие, который приносят отдельные номенклатурные позиции.

В идеале для проведения анализа требуются внутренние учетные регистры предприятия. Это, например, анализ счетов 90 и 91 из 1С. 90-й обобщает информацию о доходах/расходах по основным видам деятельности. 91-й – по прочим. Преимущество таких документов – детальная аналитика по видам номенклатуры.

Однако можно ограничиться бухгалтерской отчетностью, а именно отчетом о финансовых результатах и пояснениями. Информативность, конечно, пострадает. Но оценить общую ситуацию с доходами все равно получится.

Напомним, в каких строках отчета искать информацию о доходах.

В статье для первых трех этапов анализа воспользуемся данными отчетности ОАО «РЖД» за 2020 г. Четвертый этап реализуем на условных цифрах выдуманной компании.

Предлагаем скачать Excel-файл. С его помощью сможете посчитать показатели, о которых говорится в статье, по данным вашей организации.

Этап 1. Анализ структуры и динамики доходов

Задача этапа – посмотреть, из чего складываются доходы компании, как они меняются с течением времени сами по себе, а еще в сравнении с расходами и прибылью.

Реализуем его в три шага. Обобщили их в таблице.

Таблица 1. Как провести структурный и трендовый анализ доходов

|

Что делаем |

Какой результат ожидаем |

|

1. Считаем удельный вес выручки в общей величине доходов |

Видим, не теряет ли основное направление бизнеса свои позиции. Считается, что доля выручки должна сохраняться примерно на одном уровне и не быть меньше 90% |

|

2. Сравниваем темпы роста (Тр) выручки с чистой прибылью и расходами по обычным видам деятельности. Используем формулу идеального соотношения: Тр чистой прибыли > Тр выручки > Тр основных расходов |

Понимаем способность организации генерировать прибыль. Когда расходы прирастают быстрее доходов, то эта способность снижается |

|

3. Оцениваем стабильность, равномерность и ритмичность получения доходов |

Выявляем направления деятельности, которые обеспечивают наибольшее и наименьше увеличение выручки |

Сразу перейдем к закреплению на практике. Вот какие цифры получили для ОАО «РЖД».

Таблица 2. Анализ структуры и динамики

|

Показатель |

2019 |

2020 |

Темп роста, % |

||

|

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

||

|

Выручка |

1 848 |

93,4 |

1 813 |

92,5 |

98,1 |

|

Прочие доходы |

132 |

6,6 |

147 |

7,5 |

111,8 |

|

Итого |

1 980 |

100,0 |

1 960 |

100,0 |

99,0 |

В 2020-м доходы в целом сократились на 1%, выручка – примерно на 2%. Однако ее доля сохранилась на уровне свыше 90%. Значит, основной бизнес общества по-прежнему превалирует. Экономические выгоды идут к компании, прежде всего, от железнодорожных перевозок, а не от чего-то еще.

Отметим: в кризисный 2020-й организация сумела нарастить прочую составляющую. Причины увеличения: рост полученных дивидендов и продажа непрофильных активов, в том числе ценных бумаг. Узнали об этом из пояснений к отчетности.

Теперь сравним темпы роста ключевых показателей между собой.

|

Показатель |

Темп роста 2019-2020, % |

|

Чистая прибыль |

0,5 |

|

Выручка |

98,1 |

|

Расходы по обычным видам деятельности |

100,8 |

Чистая прибыль в 2020-м просела в разы: с 53 млрд до 283 млн. Причин много. Это и снизившаяся выручка, и возросшие на ее фоне себестоимость продаж, траты на сбыт, управление и прочие расходы. Поэтому первая часть «идеального» неравенства о том, что чистый финансовый результат должен обгонять рост выручки, не выполняется.

Вторая часть тоже не соблюдается. Сложившееся соотношение между доходами и расходами по основной деятельности привело к сокращению операционной прибыли почти на 30%.

Очевидно, многое в ситуации определили «ковидные» ограничения. Они стали испытанием на прочность, в том числе на готовность быстро свернуть расходную часть вслед за потерями в доходной. Крупному бизнесу это дается тяжелее. ОАО «РЖД» – один из примеров такого.

Последний момент первого этапа – оценка стабильности получения выручки по отдельным направлениям. В пояснениях к отчетности общество показывает их расширенный состав. Привели его в таблице.

Таблица 3. Анализ стабильности и равномерности получения выручки

|

Показатель |

2019 |

2020 |

Темп роста, % |

||

|

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

||

|

Перевозочные виды деятельности, в том числе: |

1 642 |

88,8 |

1 615 |

89,1 |

98,4 |

|

– грузовые перевозки |

1 503 |

81,3 |

1 495 |

82,5 |

99,5 |

|

– пассажирские перевозки в дальнем следовании |

22 |

1,2 |

12 |

0,7 |

56,4 |

|

– пассажирские перевозки в пригородном сообщении |

6 |

0,3 |

11 |

0,6 |

181,7 |

|

– предоставление услуг инфраструктуры |

111 |

6,0 |

97 |

5,3 |

87,3 |

|

Прочие обычные виды деятельности, в том числе: |

206 |

11,2 |

198 |

10,9 |

95,9 |

|

– ремонт железнодорожного подвижного состава |

17 |

0,9 |

17 |

1,0 |

100,1 |

|

– строительство объектов инфраструктуры |

6 |

0,3 |

11 |

0,6 |

187,3 |

|

– предоставление услуг социальной сферы |

10 |

0,5 |

7 |

0,4 |

66,9 |

|

– прочее |

173 |

9,4 |

163 |

9,0 |

94,0 |

|

Всего |

1 848 |

100,0 |

1 813 |

100,0 |

98,1 |

Последняя колонка показывает: по самому доходному направлению – грузовым перевозкам – в 2020-м особо ничего не изменилось. Их доля в выручке около 81-82%. Перемены произошли по другим менее значимым с позиции экономической выгоды сегментам. Например, объективно сократились дальние перевозки пассажиров, зато возросли пригородные. А еще организация расширила строительство инфраструктуры.

В целом ситуация вполне стабильна, особенно если учитывать ситуацию прошлого года.

Коэффициентный анализ показателей доходов

На втором этапе углубимся в соотношения между доходами и прочими показателями деятельности предприятия, например, расходами, оборотными активами и капиталом. Рассчитаем следующие коэффициенты.

Таблица 4. С помощью каких коэффициентов оценить доходы

|

Название |

Формула |

Смысл |

|

|

Коэффициенты: |

|||

|

– опережения / отставания выручки по отношению к общим доходам |

Тр выручки ÷ Тр доходов |

Показывает развитие или упадок основного бизнеса. Результат меньше 1 свидетельствует: растет доля прочих доходов. Это не всегда хорошо, так как последние труднее планировать, и они менее стабильны (из разряда «сегодня есть – завтра нет») |

|

|

– достаточности выручки для покрытия основных расходов |

Выручка ÷(Себестоимость продаж + Коммерческие расходы + Управленческие расходы) |

Характеризует два момента: · получение компанией операционной прибыли. Значение меньше 1 свидетельствует об убыточности основной деятельности; · контролируемость расходов. Когда показатель меняется более, чем на 10% по абсолютной величине, то у трат компании низкая подконтрольность |

|

|

– чувствительности выручки к изменению оборотных активов |

Тр выручки ÷ Тр среднегодовых оборотных активов |

Отражают, на сколько процентов изменятся доходы, если соответствующий ресурс поменяется на 1%. Оптимальная ситуация: значение выше единицы и рост с течение времени. Это расскажет о том, что эффективность использования текущих активов и капитала дают бóльшую отдачу |

|

|

– чувствительности доходов к изменению капитала |

Тр доходов ÷ Тр капитала |

Значения для ОАО «РЖД» показали в таблице.

Таблица 5. Коэффициентный анализ доходов

|

Коэффициент |

2019-2020 |

|

Опережения/отставания выручки по отношению к общим доходам |

0,99 |

|

Достаточности выручки для покрытия основных расходов |

1,07 |

|

Чувствительности выручки к изменению оборотных активов |

0,94 |

|

Чувствительности доходов к изменению капитала |

0,9 |

Из всех показателей наиболее критичной является достаточность выручки для покрытия расходов. Об этом говорили выше. Величина близкая к 1 – гарантия замедления роста операционной прибыли. Если окажется меньше 1, то появится убыток от продаж.

Чувствительность к изменению текущих активов и капитала показывает: эффективность ресурсов недостаточна. Организация вовлекает в оборот все новые, а отдача от них уменьшается. В 2020-м оборотных средств стало больше на 4%, а капитала на 6%. Доходы при этом снизились.

Этап 3. Факторный анализ доходов

Здесь посмотрим, какие показатели и как влияют на величину выручки. Оценка проводится с помощью факторных моделей. Они бывают разные. Мы остановимся на таких:

Таблица 6. По каким формулам проведем факторный анализ

|

Модель |

Что позволит оценить |

|

В = ВА × dОС × dакт × ФОакт |

Влияние: · ВА – внеоборотных активов; · dОС – доли основных средств в их сумме; · dакт – доли активной части основных средств в основных средствах; · ФОакт – фондоотдачи активной части основных средств |

|

В = ∑ОА × dОАi × КООАi |

Влияние: · ОА – оборотных активов; · dОАi – доли запасов i-го бизнес-сегмента; · КООАi – скорости их обращения |

|

В = ∑Ч × dЧi × ПТi |

Влияние: · Ч – среднесписочной численности работников; · dЧi – доли работников i-го бизнес-сегмента; · ПТi – производительности труда работников i-го бизнес-сегмента |

А еще потребуется какой-либо из методов факторного анализа. Воспользуемся абсолютными разницами. Если вы забыли/не знали его суть, то не страшно. В таблице показали схему расчета. Кроме того, она встроена в Excel-расчетчик, который предлагали скачать выше.

Важный момент: мы не располагаем данными в разрезе бизнес-сегментов ОАО «РЖД». Поэтому немного изменим вторую и третью модели: откажемся от значка ∑ и параметров dОАiи dЧi. Будем рассматривать деятельность предприятия в целом. Все стоимостные значения представим в млрд руб. Вот что получаем.

Таблица 7. Оцениваем влияние факторов по I модели

|

Показатель |

2019 (0) |

2020 (1) |

Абсолютное отклонение ∆ |

|

Результат: |

|||

|

– выручка (В) |

1 848 |

1 813 |

-35 |

|

Факторы: |

|||

|

– внеоборотные активы (ВА) |

6 113 |

6 503 |

390 |

|

– доля основных средств (dОС) |

0,873 |

0,877 |

0,004 |

|

– доля активных* основных средств (dакт) |

0,366 |

0,377 |

0,011 |

|

– фондоотдача активных основных средств (ФОакт) |

0,945 |

0,842 |

-0,104 |

|

Влияние факторов: |

|||

|

– ВА В(ВА) = ∆ВА × dОС 0 × dакт 0 × ФОакт 0 |

117,933 |

||

|

– dОС В(dОС) = ВА1 × ∆dОС × dакт 0 × ФОакт 0 |

9,947 |

||

|

– dакт В(dакт) = ВА1 × dОС 1 × ∆dакт × ФОакт 0 |

60,307 |

||

|

– ФОакт В(ФОакт) = ВА1 × dОС 1 × dакт 1 × ∆ФОакт |

-223,235 |

||

|

– совокупное влияние |

-35,048 |

||

|

Примечание:

· активные основные средства – это машины, оборудование и транспорт. |

Единственным фактором отрицательного действия оказалась фондоотдача активных основных средств. Однако сила влияния такова, что она перекрыла положительный вклад трех предыдущих факторов.

Это говорит о снижении эффективности использования основных средств. Общество нарастило долгосрочные активы, увеличило долю основных средств и их активной части, но на каждый рубль имущества в 2020-м приходилось меньше выручки, чем в 2019-м.

Такой тип развития предприятия называется экстенсивным: увеличивается количество ресурсов, но снижается их отдача. Это негативное явление. Вполне возможно, главная причина – негативные особенности прошлого календарного года.

Таблица 8. Оцениваем влияние факторов по II модели

|

Показатель |

2019 (0) |

2020 (1) |

Абсолютное отклонение ∆ |

|

Результат: |

|||

|

– выручка (В) |

1 848 |

1 813 |

-35 |

|

Факторы: |

|||

|

– оборотные активы (ОА) |

352 |

366 |

14 |

|

– скорость их обращения (КООА) |

5,244 |

4,947 |

-0,297 |

|

Влияние факторов: |

|||

|

– ОА В(ОА) = ∆ОА × КООА 0 |

73,861 |

||

|

– КООА В(КООА) = ОА1 × ∆КООА |

-108,909 |

||

|

– совокупное влияние |

-35,048 |

Здесь ситуация похожая. Текущие активы за год увеличились. Их доходность стала меньше. Коэффициент оборачиваемости посчитали, как отношение выручки к среднегодовой стоимости оборотных средств. Выходит, его снижение говорит: эффективность использования мобильных ресурсов сократилась.

Таблица 9. Оцениваем влияние факторов по III модели

|

Показатель |

2019 (0) |

2020 (1) |

Абсолютное отклонение ∆ |

|

Результат: |

|||

|

– выручка (В) |

1 848 |

1 813 |

-35 |

|

Факторы: |

|||

|

– среднесписочная численность работников, тыс. чел. (Ч) |

743,1 |

723,5 |

-20 |

|

– их производительность труда, млн руб./чел. (ПТ) |

2,487 |

2,506 |

0,019 |

|

Влияние факторов: |

|||

|

– Ч В(Ч) = ∆Ч × ПТ0 |

-48,746 |

||

|

– ПТ В(ПТ) = Ч1 × ∆ПТ |

13,698 |

||

|

– совокупное влияние |

-35,048 |

Люди оказались единственным ресурсом компании, который используется интенсивно. Правда, у этого есть негативная социальная сторона. В 2020 г. ОАО «РЖД» высвободило около 20 тыс. чел. Производительность труда оставшихся выросла на 18,9 тыс. руб. за год (0,019 млн). Это обеспечило рост выручки на 13,7 млрд.

Маржинальный анализ доходов

Основная цель данного этапа – оценить вклад в покрытие постоянных расходов, который дает конкретная номенклатурная позиция. Он рассчитывается как разница между ценой единицы продукта/товара и переменными тратами на его производство/приобретение. Иначе называется маржинальным доходом или маржинальной прибылью. Чем выше эта величина, тем больше операционный финансовый результат компании.

Идеальная ситуация – это когда у всех групп продуктов вклад в покрытие больше нуля. В реальности нередко встречается сочетание номенклатурных позиций с положительными и отрицательными значениями. Первые тянут на себе расходы вторых. Причем если их много и / или их маржинальных доход значителен, то организация выйдет в плюс по операционной прибыли даже несмотря на убыточность отдельных товарных групп.

Именно здесь находится точка роста для финансового результата. Если в продуктовой линейке снизить присутствие низкомаржинальных сегментов и по возможности увеличить долю тех, чей вклад в покрытие значим, то прибыль повысится.

Важно знать: иногда такой сценарий не сработает. Так будет, если продуктом с отрицательной маржинальностью является главная номенклатурная позиция. Известны случаи, когда бензин на автозаправках продавался с убытком, но компании все равно оставались прибыльными. Причина: главную маржу предприятие делало на продаже сопутствующего товара – кофе в стаканчиках. Просто он продавался с огромной наценкой. Последняя, наряду с высоким спросом на продукт, формировала хорошую прибыль.

Подобный анализ не провести по данным финансовой отчетности. Выше отмечали: требуется аналитика по ценам и переменным расходам в разрезе номенклатурных позиций. У нас нет такой информации по ОАО «РЖД». Поэтому возьмем для примера условную ситуацию. Представим организацию, которая занимается пошивом домашней одежды. В линейке четыре продукта. Вот данные по ним.

Таблица 10. Исходные данные о ценах, расходах и трудозатратах

|

Вида продукта |

Цена, руб./ед. |

Переменные затраты, руб./ед. |

Маржинальный доход, руб./ед. |

Трудозатраты на одно изделие, чел.-ч. |

Маржинальный доход на 1 чел.-ч., руб. |

|

1 |

2 |

3 |

4 (2 – 3) |

5 |

6 (4 ÷ 5) |

|

Домашний комплект |

2 500 |

1 500 |

1 000 |

6 |

167 |

|

Ночная сорочка |

700 |

450 |

250 |

1 |

250 |

|

Пижама |

1 000 |

630 |

370 |

2 |

185 |

|

Халат |

1 500 |

960 |

540 |

3 |

180 |

Колонка 4 показывает, какой товар дает наибольший вклад в покрытие. Это «Домашний комплект». С продажи одного изделия компания получает 1000 руб. маржинального дохода. Однако неверно думать, что оно самое выгодное для организации. Причина: здесь самые большие трудозатраты. В пересчете на 1 чел.-ч. лидером по доходности оказывается ночная сорочка.

Колонка 6 таблицы – это, по сути, ответ на вопрос, что выгоднее производить и продавать компании. Чем выше значение, тем больше прибыль. Однако важную роль играет фактор спроса. Можно нашить кучу ночных сорочек, но их никто не купит. Поэтому маржинальный анализ доходов продолжается еще двумя этапами.

Первый. Чтобы увязать спрос с прибыльностью, рассчитываем индекс маржинального дохода (ИМД). Вот его формула для i-го продукта:

ИМД = Маржинальный доходi ÷ Ценаi × Средний за день объем продаж в штукахi.

Затем ранжируем номенклатурные позиции по убыванию ИМД. Те, что окажутся в верхних строчках списка, – это лидеры и по маржинальной доходности, и по спросу.

Второй. Чтобы определиться со стратегией для конкретного продукта (снять с производства, усилить маркетинговые позиции и т.п.), сопоставим ИМД с конкурентным рейтингом. В итоге получим разбивку номенклатурных позиций на четыре группы. Показали их на схеме вместе с пояснениями по рейтингу.

Применим это к нашей ситуации.

Таблица 11. Считаем индекс маржинального дохода (ИМД)

|

Вида продукта |

Цена, руб./ед. |

Маржинальный доход, руб./ед. |

Маржинальна рентабельность, % |

Средний за день объем продаж, ед. |

ИМД, % |

|

1 |

2 |

3 |

4 (3 ÷ 2 × 100) |

5 |

6 (4 × 5) |

|

Домашний комплект |

2 500 |

1 000 |

40,0 |

18 |

720 |

|

Ночная сорочка |

700 |

250 |

35,7 |

29 |

1 036 |

|

Пижама |

1 000 |

370 |

37,0 |

35 |

1 295 |

|

Халат |

1 500 |

540 |

36,0 |

32 |

1 152 |

По значению ИМД «Домашний комплект» оказался явным аутсайдером, а лидером стала «Пижама». Сочетание высоких маржинальной рентабельности и объема продаж вывело последнюю в приоритетный продукт.

Заметим: полученные результаты вовсе не говорят о том, что теперь нужно шить одни пижамы. Широкая продуктовая линейка тоже важна. Однако, если предприятие столкнется с ограничениями, например, по производственному оборудованию или трудовым ресурсам, то подобные расчеты помогут сориентироваться. Подскажут, что из производимого оставить в приоритете, а от чего разумно отказаться.

Анализ доходов предприятия несложен в проведении, а результативность его высока. С его помощью увидели нерациональное соотношение между выручкой, чистой прибылью и расходами. Поняли, насколько стабильна компания в сохранении основного бизнеса и его отдельных сегментов. Узнали возможные причины снижения доходности и заодно оценили эффективность использования ресурсов. Рассмотрели вариант выстраивания продуктовой линейки.

- Общая формула темпа роста

- Темп роста прибыли

- Темп прироста

- Темп роста выручки

- Базисный и цепной темпы роста

- Считаем темп роста по формуле CAGR

- Чем опасны быстрые и медленные темпы

- Каким должен быть идеальный темп

- Рассчитываем пошагово устойчивый рост прибыли

- Итоги

Общая формула темпа роста

Формула в целом используется для оценки развития и роста экономики. Она может применяться для изучения быстроты увеличения доходов, объемов продаж, численности сотрудников в компании и т. п.

Общий вид формулы:

Темп роста = Текущее значение / Предыдущее значение х 100%

С ее помощью рассматривают скорость изменения определенной величины на определенный период времени. Тем самым определяют динамику развития системы и принимают соответствующие меры.

Далее на конкретных примерах мы покажем, как она работает. Сейчас же отметим:

- если темп больше 100%, это говорит об увеличении показателя;

- если полученное значение равно 100%, то уровень остался неизменным;

- когда меньше 100%, это значит, исследуемый показатель уменьшился к началу периода.

Темп роста прибыли

Прибыль — это сумма, которая остается у компании от дохода после покрытия всех затрат. И ее важно отслеживать в динамике.

Для оценки степени роста прибыли в течение определенного периода времени используют формулу:

Темп роста прибыли = Прибыль текущего периода / Прибыль предыдущего периода × 100%

Темп показывает, сколько процентов один показатель составляет относительно другого.

К примеру, чистая прибыль небольшой фирмы — 40 тыс. рублей в марте и 45 тыс. рублей в апреле. Считаем по формуле:

45 000 / 40 000 × 100 = 112 500. То есть, в апреле к марту индекс роста прибыли составил 112,5%.

Другой пример, показывающий, что у компании есть трудности с получением прибыли:

300 000 / 368 000 × 100 = 81,5%

Как видно, знание темпов роста прибыли компании нужно для анализа ее финансового состояния. По нему инвесторы смогут принимать решение о вложениях в предприятие. А менеджеры — разрабатывать стратегии по увеличению прибыли фирмы, определять направления, которые позволят улучшить ее финансовые показатели.

Как отмечает Сергей Гебель, генеральный директор юридической компании «Гебель и партнеры», благодаря расчету темпов роста прибыли можно оценить, насколько эффективно работает компания, спрогнозировать будущие показатели и провести сравнение с ближайшими конкурентами:

«Проанализировав тенденцию за несколько лет, можно выявить как положительные, так и отрицательные факторы, влияющие на рост, и учесть их в будущем. При этом нужно понимать, что темп роста не является абсолютным показателем, поскольку прибыль может быть подвержена влиянию разовых непредвиденных факторов», — отмечает эксперт.

Отметим, что для измерения роста прибыли используются показатели EBITDA, EBIT и OIBDA.

EBITDA указывает на прибыль компании до учета различных расходов, таких как амортизация, проценты по заемным средствам и налоги. Он используется для оценки финансовой устойчивости компании и ее потенциала для генерации прибыли.

EBIT — показатель прибыли, который учитывает все расходы, кроме процентов по заемным средствам и налогов. Он показывает, сколько прибыли компания получила от своей операционной деятельности.

OIBDA — содержит операционную прибыль, не учитывая неоперационные доходы и расходы. Позволяет оценить эффективность операционной деятельности компании без учета неоперационных расходов.

«В моем доме попрошу не выражаться!» Что такое на самом деле эта ЕБИТДА

Темп прироста

Темп прироста прибыли показывает конкретное число, насколько быстро прибыль растет или уменьшается по сравнению с предыдущим периодом.

Для расчета темпов прироста используют две формулы, какая удобнее — выбираете сами. Если ответ получится со знаком минус, это значит, в указанный период темпы прироста снизились.

В расчетах используем те же значения, что и в первом примере.

Темп прироста = Текущее значение / Базовое значение × 100% – 100%:

45 000 / 40 000 × 100% − 100% = 12,5%

Темп прироста = (Текущее значение − Базовое значение) / Базовое значение × 100%:

(45 000 − 40 000) / 40 000 × 100 % = 12,5%

Как видим, темп прироста показывает, на сколько процентов увеличился показатель.

Темп роста выручки

Выручка — это доход, полученный компанией за определенный период времени, включающий в себя доходы от продаж, инвестиций и прочие поступления. Это то, сколько денег получила компания от своей деятельности без учета расходов.

Когда требуется проанализировать темп роста выручки, применяют формулу:

Рост выручки = Текущая выручка / Предыдущая выручка × 100%

Формула позволяет определить, на сколько процентов выручка изменилась за данный период. Уточним, что «Текущая выручка» и «Предыдущая выручка» представляют собой соответствующие значения выручки за определенный период времени (например, месяц, квартал, год).

Возвращаясь к примеру с небольшой фирмой, допустим, что выручка за март у нее составила 55 тыс. рублей, а за апрель — 60 тыс. рублей. Подставим эти значения в формулу:

60 000 / 55 000 × 100% = 109%

В нашем случае положительное значение говорит о том, что компания растет и увеличивает свой доход. Если же получается отрицательное число — это говорит о снижении выручки и потенциальных проблемах в бизнесе.

Чтобы открыть свое дело, требуется стартовый капитал. Взять его можно, воспользовавшись выгодными кредитом в Совкомбанке!

Если вы горите идеей об открытии своего бизнеса, мы можем помочь вам! В Совкомбанке доступны кредиты для предпринимателей до 30 млн рублей. Вы составили бизнес-план и знаете, сколько средств вам понадобится для открытия собственного бизнеса? Смело рассчитывайте кредит и ежемесячный платеж по нему на нашем специальном калькуляторе!

Рассчитать кредит

Базисный и цепной темпы роста

Различают базисный и цепной темпы роста прибыли. Базисный — все периоды сравниваются с показателем на начало периода.

Когда же для вычисления темпа роста используется текущее значение к предыдущему, но не к базисному, показатель называют цепным.

Вспомним, как идут дела у нашей маленькой фирмы из примера. Допустим, мы хотим просчитать базисный и цепной темпы роста ее выручки за 2023 год по месяцам.

Условимся, что в январе выручка компании составила 40 тыс. рублей, в феврале — 45 тыс. рублей, в марте — 55 тыс. рублей, в апреле — 60 тыс. рублей.

Согласно формуле:

Рост выручки = Текущая выручка / Предыдущая выручка × 100%

Базисные темпы роста составят:

Февраль: 45 000 / 40 000 × 100% = 112,5%

Март: 55 000 / 40 000 × 100% = 137,5%

Апрель: 60 000 / 40 000 × 100% = 150%

Цепные:

Февраль: 45 000 / 40 000 × 100% = 112,5%

Март: 55 000 / 45 000 × 100% = 122,2%

Апрель 60 000 / 55 000 × 100% = 109,9%

Базисный метод лучше использовать, когда в компании случились какие-то изменения, выбранные за точку отсчета. Например, произошел ребрендинг, появились новые рынки сбыта и т. п.

Цепной метод применяют, когда в компании не происходило каких-либо значимых изменений на протяжении большого отрезка времени.

Считаем темп роста по формуле CAGR

Формула CAGR (Compound Annual Growth Rate) используется для расчета среднегодового темпа роста. Эта формула позволяет определить, какая была бы годовая ставка роста на протяжении указанного периода времени, если бы рост был равномерным и составил одинаковый процент в каждый год.

Формула CAGR выглядит следующим образом:

CAGR = (FV/PV)^(1/n) — 1,

где:

FV — конечное значение прибыли,

PV — начальное значение прибыли,

n — количество лет.

Допустим, в 2020 году прибыль компании составляла 1 млн рублей, а в 2023 году она увеличилась до 1,5 млн рублей. Найдем среднегодовой темп роста за этот период:

CAGR = (1 500 000 / 1 000 000)^(1 / 3) – 1 = 14,47%

Таким образом, средняя годовая ставка роста прибыли за последние 3 года составила 14,47%.

Расчет CAGR позволяет оценить темп роста компании и сравнить его со средними темпами роста отрасли или рынка. Эта формула также используется для прогнозирования будущих доходов и оценки рентабельности инвестиций.

Поскольку возведение в степень может вызвать трудности, лучше использовать онлайн-калькулятор, который можно найти в интернете по соответствующему запросу.

Чем опасны быстрые и медленные темпы

Быстрые темпы роста прибыли обеспечивают успех организации и позволяют ей приобретать новые активы, расширять операционную деятельность и увеличивать прибыль в долгосрочной перспективе. Такой компании легче привлекать инвестиции.

Обратная сторона медали — быстрые темпы роста могут привести к переоценке активов компании и к нереалистичным ожиданиям со стороны инвесторов.

Еще это может стать причиной переинвестирования прибыли в нерентабельные или неперспективные проекты, которые приведут к большими финансовым потерям в будущем.

Снижение темпов роста прибыли и иных показателей, падение производства грозит тем, что со временем компания начнет работать в «минус», пытаясь поддерживать минимальный уровень постоянных затрат, в то время как ее производственные объемы снижаются.

Если суммировать положительные результаты быстрых темпов роста прибыли, это означает:

- увеличение доходов и прибыли компании;

- расширение рынка и укрепление позиций на нем;

- привлечение внимания инвесторов и повышение оценки компании на фондовом рынке;

- возможность инвестирования в новые проекты и технологии, что позволяет снизить риски и увеличить конкурентоспособность.

Минусы быстрых темпов роста прибыли:

- риск банкротства из-за неспособности справиться с ростом долговых обязательств;

- ухудшение качества продукции и услуг из-за снижения контроля над производственными процессами;

- снижение лояльности клиентов из-за недостаточного качества обслуживания;

- риск диверсификации компании и потери фокусировки на основном продукте или услуге;

- негативный имидж из-за неэтичного поведения (например, нарушения прав работников или негативного влияния на экологию).

Как подчеркивает Сергей Гебель, для любой компании оптимальным является темп, способный обеспечить устойчивый рост на протяжении длительного времени:

«Стремление обеспечить чрезмерно высокий темп прибыли может стать причиной несбалансированности стратегических задач с политикой финансирования.

Следует отметить, что высокие темпы роста в прошлом не гарантируют, что они будут постоянно сохраняться в будущем.

В свою очередь, слишком низкий темп роста может говорить о неэффективности компании и нерациональном использовании имеющегося капитала».

Каким должен быть идеальный темп

Чтобы стремление компании увеличивать прибыль максимально быстро не приводило к нежелательным последствиям, важно определить идеальный темп роста. То есть, прибыль должна расти на такую скорость, чтобы компания могла оптимально развиваться, сохранять конкурентную позицию в отрасли и удерживать инвесторов.

Золотым правилом экономики является темп роста прибыли, который превосходит изменения уровня продаж и темп изменения итогового баланса. Это правило выражается в соотношении:

Тбп > Топ > Та > 100%,

где:

Тбп — темп изменения балансовой прибыли (до налогообложения, которая была получена от всех видов своей хозяйственной деятельности);

Топ — темп изменения уровня продаж;

Та — темп изменения итога (валюты) баланса, то есть суммы всех активов или всех пассивов, которые отражены в балансе.

Если показатели имеют значения, которые соответствуют соотношению Тбп > Топ > Та > 100%, это значит, что компания находится в идеальном состоянии, так как ее прибыль растет быстрее, чем уровень продаж и итог баланса. Это является показателем успешности бизнеса.

В период расширения или модернизации предприятия соотношение может нарушиться, но это не говорит о том, что в перспективе предприятие столкнется проблемами в экономике.

Увеличить объем продаж можно с помощью надежного партнера.

Не знаете, как увеличить продажи? Станьте партнером Халвы и получите лояльных клиентов, целевой трафик и дополнительный товарооборот. Оставьте заявку на сайте Совкомбанка и продавайте еще больше.

Рассчитываем пошагово устойчивый рост прибыли

Важный инструмент для определения потенциала развития компании в будущем — расчет устойчивого роста прибыли. Он показывает, на какой максимум прибыли компания может рассчитывать через некоторое время, учитывая ее текущее финансовое состояние и рыночные факторы.

Например, если показатели роста прибыли низкие, это может говорить о недостаточных объемах продаж, о неэффективности процессов производства. Зная о выявленной проблеме, компания сможет сосредоточиться на улучшении проблемных показателей.

Для расчета устойчивого темпа роста прибыли компании используют формулу:

g = roe x dpr,

где:

roe (return on equity) — рентабельность собственного капитала;

dpr (dividend payout ratio) — норма выплаты дивидендов.

1. Чтобы рассчитать рентабельность собственного капитала компании (roe), применяют формулу:

roe = (чистая прибыль / средний объем собственного капитала) x 100%

где:

чистая прибыль — значение за год после уплаты налогов и выплаты дивидендов;

средний объем собственного капитала — сумма собственного капитала на начало и конец года, разделенная на 2.

Например:

Годовая прибыль составляет 100 млн рублей.

Размер собственного капитала в начале года — 500 млн рублей, в конце года — 600 млн рублей.

Находим среднее значение = (500 + 600) / 2 = 550 млн рублей.

И вычисляем roe = (100 / 550) x 100% = 18,18%

2. Норма выплаты дивидендов dpr может быть рассчитана следующей формулой:

dpr = (дивиденды за год / чистая прибыль) x 100%

где:

дивиденды за год — сумма дивидендов, выплаченных за год;

чистая годовая прибыль — прибыль за вычетом налогов и уплаченных дивидендов.

Например:

Дивиденды за год — 25 млн рублей.

Годовая прибыль компании — 100 млн рублей.

dpr = (25 / 100) x 100% = 25%

3. Подставив найденные roe и dpr в формулу, произведем расчет устойчивого темпа роста g:

g = 18,18% x 25% = 4,55%

Такое значение поможет предприятию сохранять свою финансовую устойчивость и выплату дивидендов.

Итоги

Знание темпа роста прибыли помогает понять, насколько успешна деятельность компании и ее стратегия развития. Это позволяет принимать более осознанные решения по управлению бизнесом и предсказывать будущие результаты.

Опираясь на данные по устойчивому росту прибыли, компания может планировать свои финансовые ресурсы и инвестировать в новые проекты: исследования и разработки, маркетинг и расширение бизнеса.

Лучше, когда развитие происходит плавно. Следует придерживаться правил, которые уберегут предприятие от рисков, связанных с чрезмерно быстрым разрастанием.

Выручка — то, с чего начинается анализ эффективности любого бизнеса. В этой статье узнаем, как делать верхнеуровневый факторный анализ выручки на основе данных по цене и количеству проданных единиц, а также по среднему чеку и количеству покупателей.

- Два способа расчета выручки

- Как посчитать выручку в Excel пример

- Факторный анализ изменения выручки

Два способа расчета выручки

В данный статье мы будет «считать» выручку именно с позиции аналитика — не имея доступ к кассовому аппарату и выпискам со счетом компании. У аналитика обычно есть только цифры, которыми нужно уметь оперировать.

Выручку можно считать несколькими способами.

Способ 1. Расчет выручки от цены и объема продаж

Выручка = Кол-во проданных единиц х Цена товара

Но этот способ подходит, если считать выручку в разрезе каждого SKU (stock keeping unit, или позиция в ассортименте с уникальными характеристиками и ценой).

Другими словами, если у вас есть “Печенье 100 грамм” по цене 200 руб. и “Печенье 140 грамм” по цене 130 руб. — это два разных SKU, и для них подходит вышеуказанная формула.

Способ 2. Расчет выручки от среднего чека и количества покупателей

Выручка = Кол-во покупателей (чеков) х Средний чек

Этот способ подходит для расчета выручки в укрупненном разрезе — для торговой точки или компании в целом. Также такой способ подходит для расчета выручки в разрезе периода (например, по месяцам).

Рассмотрим примеры и формулы расчета выручки в Excel.

Расчет выручки от цены и объема продаж

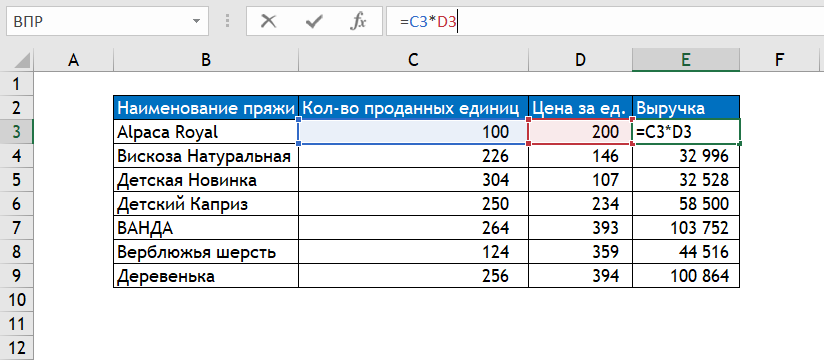

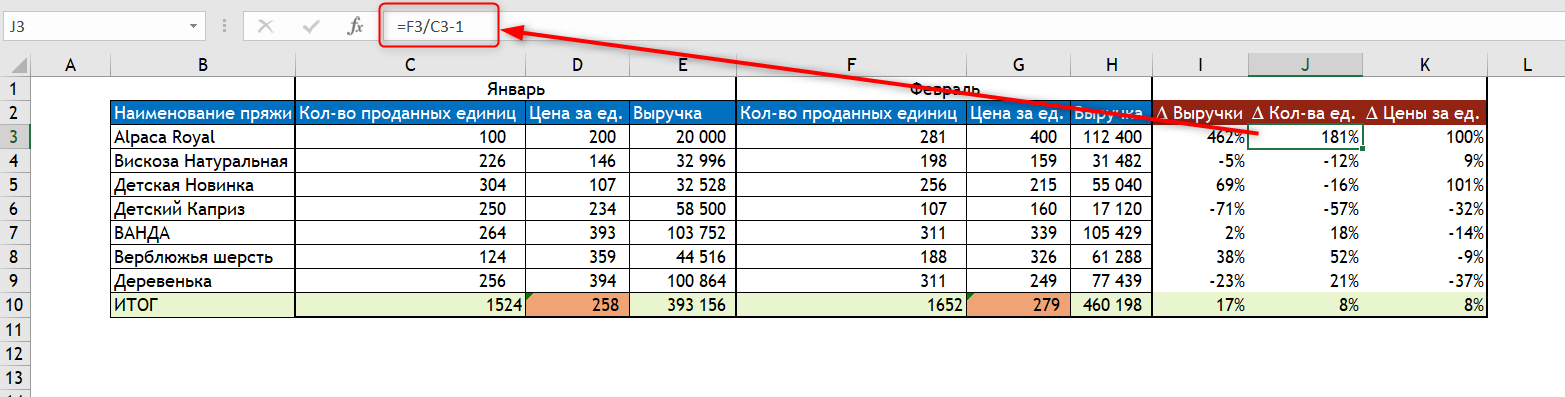

В примере приведена таблица продаж пряжи для вязания с указанием проданного количества пряжи и цены за единицу.

Чтобы определить выручку в разрезе каждой позиции в ассортименте, нужно умножить количество проданных единиц товара на его цену.

Чтобы определить суммарную выручку за весь проданный товар, нужно просуммировать выручку по каждой единице товара.

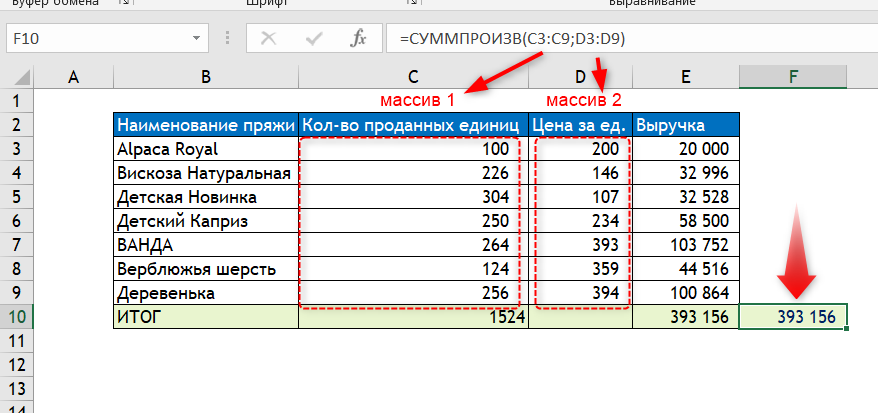

Есть еще один способ определить суммарную выручку от цены и объема — при помощи функции СУММПРОИЗВ.

Синтаксис функции:

=СУММПРОИЗВ(массив1;[массив2];…;[массив n])

Суть работы функции СУММПРОИЗВ в том, что она последовательно перемножает элементы указанных массивов между собой, после чего суммирует.

В нашем примере массив 1 — это количество, а массив 2 — цена. Формула последовательно умножает и суммирует элементы:

(100 * 200) + (226 * 146) + …+(256 * 394)

Как видите, результат вычисления функции СУММПРОИЗВ получился аналогичный предыдущему варианту.

Достаточно распространенной ошибкой является считать выручку как количество проданного товара * среднюю цену товара.

Этот способ приводит к ошибкам, например, в данном примере средняя цена товара 261,9, если ее умножить на количество, то получим выручку 261,9*1524 = 399 135, хотя на самом деле она 393 156.

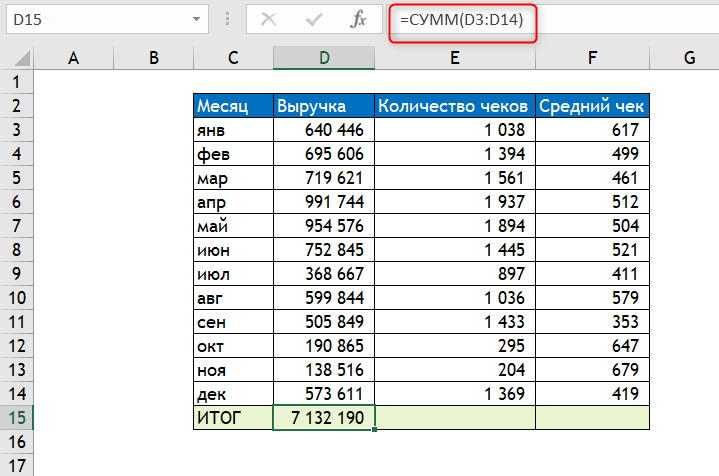

Расчет выручки от среднего чека и количества покупателей

Здесь нужно умножить количество чеков (1 чек = 1 покупатель) на средний чек.

Важный момент: количество чеков и средний чек должны относиться к строго одинаковому периоду и одной и той же организационное единице (например, магазин).

Итоговую выручку можно посчитать:

1. Просуммировав выручки за отдельные периоды.

2. Умножив суммарное количество чеков за все периоды на средний чек за период.

Здесь кроется еще одна распространенная ошибка — усреднение средних чеков.

Нельзя определять средний чек за период как среднее между средними чеками за отдельные периоды.

Более подробно про особенности расчета среднего чека можно прочитать в статье Анализ среднего чека в продажах

Факторный анализ изменения выручки

Факторный анализ изменения выручки в зависимости от цены и объема продаж

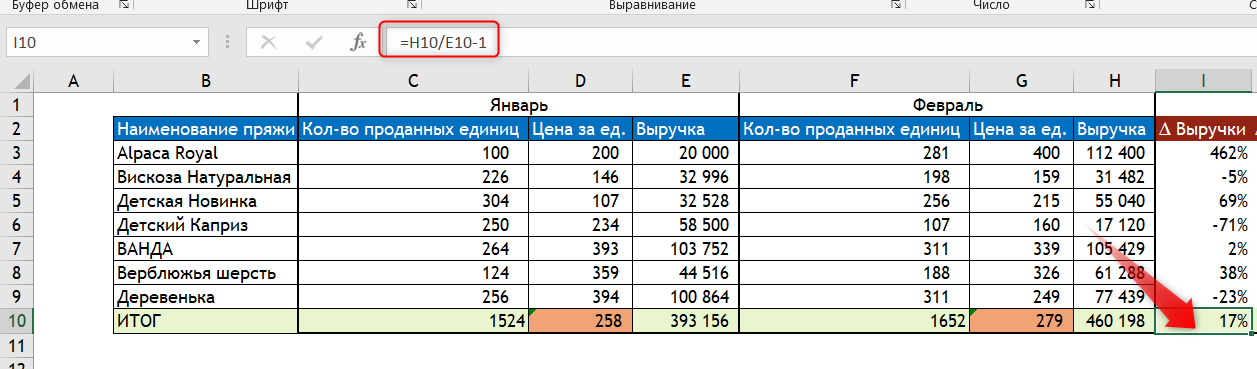

Рассмотрим на примере динамики выручки между двумя месяцами.

Январь — выручка 393 156

Февраль — выручка 460 190.

Дельта +17%

Обратите внимание на формулу расчета динамики выручки в процентах:

Выручка за текущий период / Выручка за предыдущий период — 1

Добавим еще два столбца, которые будут показывать дельту изменения Кол-ва проданных единиц и Цены.

Формулы для них пропишем аналогично формуле для изменения выручки, например:

∆ Кол-ва ед. = Кол-во проданных ед. за текущий мес / Кол-во проданных ед. за предыдущий мес. — 1

То же самое для Цены.

Теперь обратим внимание на столбец итогов. Наша задача — прочитать его:

Выручка выросла на +17% из-за роста количества проданного товара на +8% и роста цены товара на +8%.

Обратите внимание, что в дельты составляющих в сумме не обязательно равны итоговой дельте (8% + 8% не равно 17%).

Таким образом, получили факторный анализ изменения выручки в зависимости от цены и объема проданной продукции.

Факторный анализ изменения выручки в зависимости от количества покупателей и среднего чека

Данный вид анализа выручки похож на предыдущий — он так же складывается из расчета изменения двух компонентов: количества покупателей (или количества чеков, это то же самое) и среднего чека.

Для примера рассмотрим динамику выручки февраля к январю. Формулы для расчета показателей аналогочны предыдущий примерам, но на всякий случай приведены на скриншоте под цифрами.

“Прочитаем” цифры:

Выручка выросла на +9% из-за роста количества покупателей на +34% при снижении среднего чека на -19%.

Получили факторный анализ выручки в зависимости от количества покупателей и среднего чека.

В этой статье мы узнали, как можно посчитать выручки и познакомились с приемами, которыми можно произвести факторный анализ выручки.

Вам может быть интересно:

Отчет о финансовых результатах формируется исходя из группировки всех видов доходов и расходов компании, которые при сложении доходов и вычете расходов определяют различные виды прибыли. Анализ показателей доходов и расходов позволяет получить следующие показатели:

- структуру и динамику доходов и расходов;

- различные показатели рентабельности предприятия;

- оценку деловой активности компании.

Структура и динамика доходов и расходов предприятия

Для определения структуры доходов и расходов вычисляют удельный вес каждой статьи Отчета о финансовых результатах по отношению к базовому показателю. Чаще всего, базовым показателем является прибыль до налогообложения.

Так, удельный вес определяют с помощью следующей формулы:

Уp=ПфрПДН×100,У_{p}=frac{П_{фр}}{ПДН}×100,

где ПфрП_{фр} – показатель финансовых результатов;

ПДНПДН – прибыль до налогообложения.

Таким образом определяют соотношение, к примеру, размера выручки к размеру прибыли до налогообложения.

Динамика отдельных показателей отражает в какую сторону изменяются показатели доходов и расходов, например – как увеличилась или уменьшилась валовая прибыль (убыток) с помощью следующей формулы:

∆в=yi−yo,∆_в=y_i-y_o,

где yiy_i – уровень сравниваемого периода;

y0y_0 – уровень базисного периода.

Динамика также рассчитывается в процентном соотношении с помощью следующей формулы:

Tp=y1yo×100−100T_p=frac{y_1}{y_o}times100-100

Рентабельность предприятия

Рентабельность вычисляется в различных соотношениях. Так, основными показателями рентабельности являются:

- рентабельность продаж;

- рентабельность производства.

Рентабельность продаж демонстрирует прибыль компании, которая относится на каждый рубль с реализованной продукции, или услуг (работ) и рассчитывается с помощью следующей формулы:

Рпp=ПчВ×100,Р_{пp}=frac{П_ч}{В}×100,

где ПчП_ч – чистая прибыль;

ВВ – выручка.

Рентабельность производства демонстрирует прибыль компании с каждого рубля, который был израсходован на производство продукции, работ или услуг, и рассчитывается с помощью следующей формулы:

Рпо=ПчСст×100,Р_{по}=frac{П_{ч}}{С_{ст}}×100,

где ПчП_ч – чистая прибыль;

СстС_{ст} – себестоимость.

Также при расчете данного показателя рентабельности, вместо показателя чистой прибыли используют показатель валовой прибыли.

Оценка деловой активности

Для оценки деловой активности производят расчет различных коэффициентов. При этом вместе с показателями Отчета о финансовых результатах используют также и показатели баланса. Так, в числителе формул состоит показатель выручки (В), а в знаменателе среднее значение определенного вида активов или пассивов в балансе. В таблице 1 представлены формулы расчета таких коэффициентов.

Таблица 1 – Формулы расчета коэффициентов для оценки деловой активности

| Показатель | Формула расчета |

|---|---|

| (Кск) Коэффициент оборачиваемости собственного капитала | В: строка 1300 баланса (ср. знач.) |

| (Коа) Коэффициент оборачиваемости оборотных активов | В: строка 1200 баланса (ср. знач.) |

| (Кз) Коэффициент оборачиваемости материальных оборотных средств (запасов) | В: строка 1210 баланса (ср. знач.) |

| (Кдс) Коэффициент оборачиваемости денежных средств | В: строка 1250 баланса (ср. знач.) |

| (Ккз) Коэффициент оборачиваемости кредиторской задолженности | В: строка 1520 баланса (ср. знач.) |

| (Кдз) Коэффициент оборачиваемости дебиторской задолженности | В: строка 1230 баланса (ср. знач.) |

Исходя из полученных показателей можно определить общий уровень деловой активности компании и ее «слабые места».