Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

- рассчитать авансовые платежи по налогу на прибыль за I полугодие,

- узнать о сроках уплаты авансовых платежей по итогам I полугодия,

- заполнить соответствующие разделы и строки в декларации.

Чтобы разобраться, какие есть варианты расчета и уплаты авансовых платежей читайте также статью Варианты и сроки уплаты авансов по налогу на прибыль

Содержание

- Пример

- Лист 02 Расчет налога на прибыль и авансовых платежей

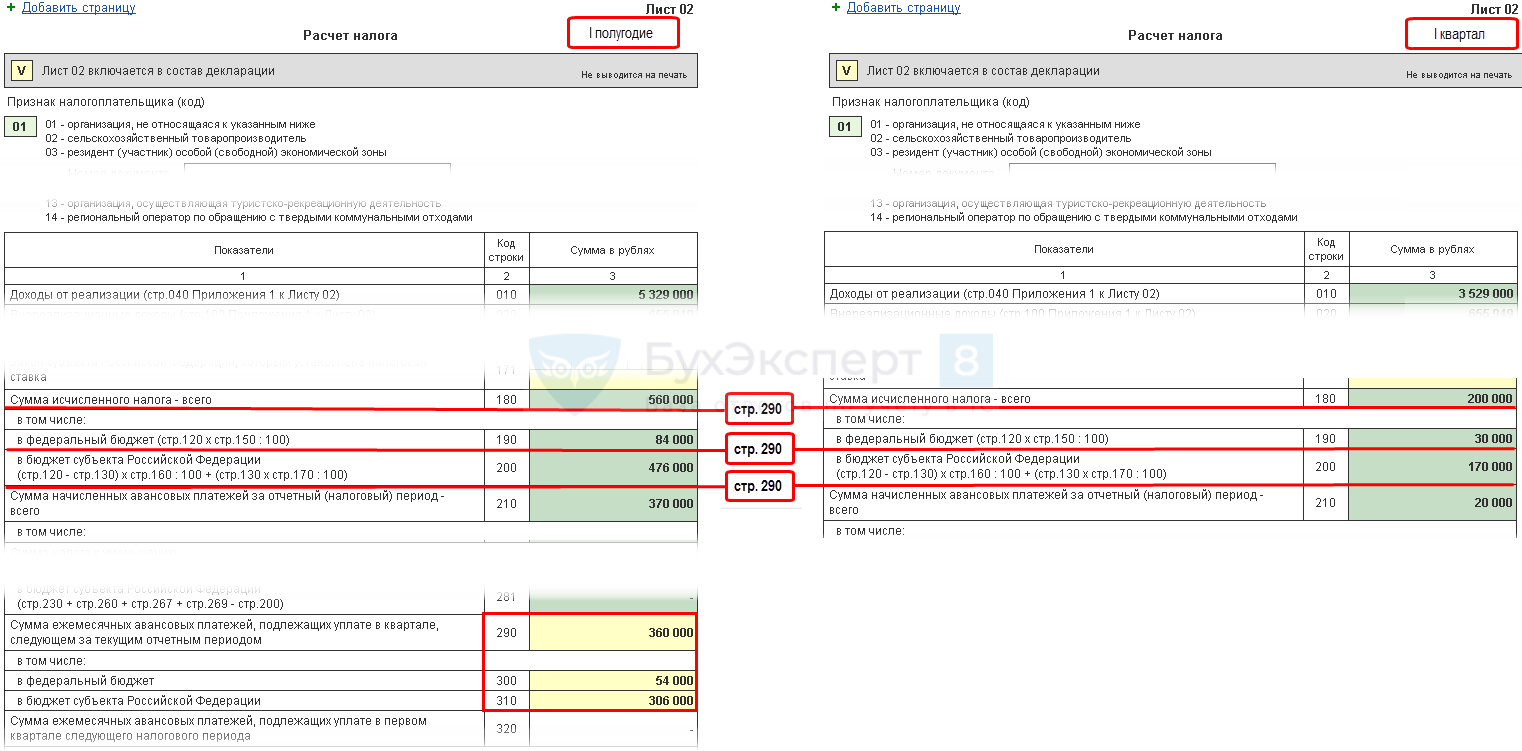

- Шаг 1. Определите сумму налога на прибыль за I полугодие (стр. 180-200)

- Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

- Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

- Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

- Шаг 4.1. Федеральный бюджет

- Шаг 4.2. Бюджет субъекта РФ

- Шаг 5. Определите сумму авансовых платежей к уплате в III квартале (стр. 290-310)

- Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I полугодие

- Раздел 1 Подраздел 1.2 Авансовые платежи на III квартал

Пример

Налогооблагаемая прибыль Организации по результатам I полугодия составила 2 800 000 руб. В декларации за I квартал текущего периода указаны авансовые платежи к уплате во II квартале — 200 000 руб., в том числе:

- в федеральный бюджет — 30 000 руб.;

- в региональный бюджет — 170 000 руб.

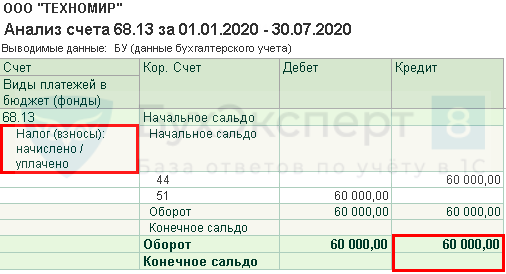

За I полугодие был начислен и перечислен в бюджет торговый сбор в размере 60 000 руб.

Необходимо рассчитать налог к уплате за I полугодие и ежемесячные авансовые платежи на III квартал.

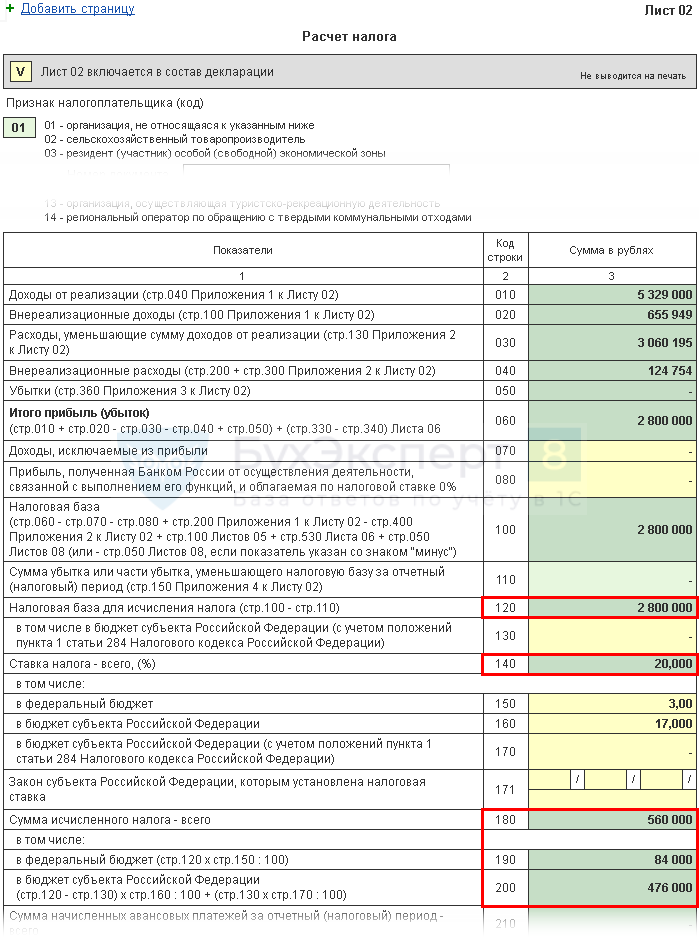

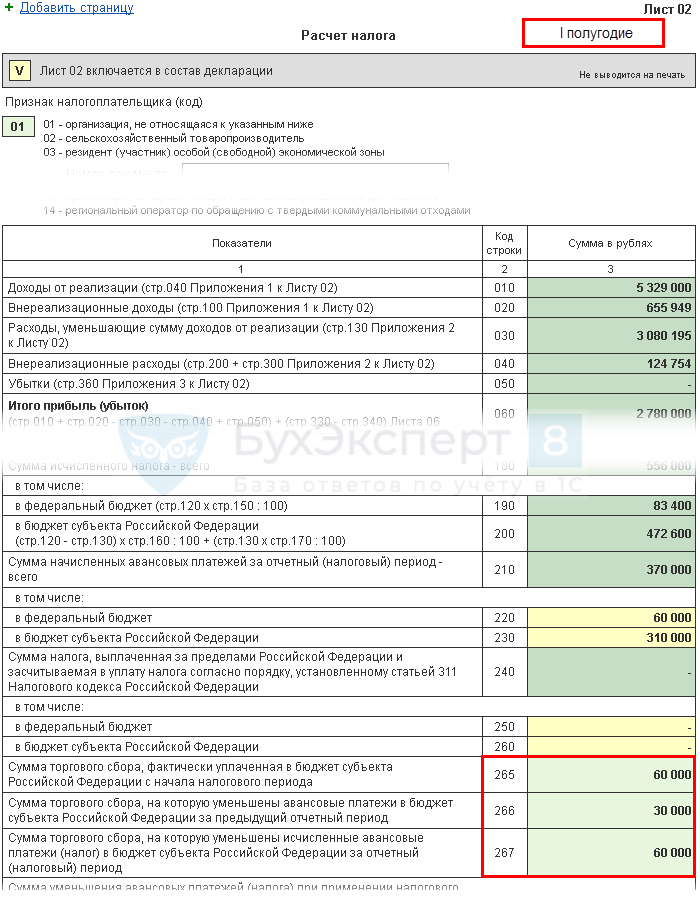

Лист 02 Расчет налога на прибыль и авансовых платежей

На 2020 год вносятся изменения в ст. 286 НК РФ (Федеральный закон от 22.04.2020 N 121-ФЗ):

- увеличивается лимит выручки для уплаты ежеквартальных платежей с 15 до 25 млн. руб. ежеквартально;

- налогоплательщики, которые платят ежемесячные авансовые платежи исходя из расчетной прибыли, могут перейти на уплату ежемесячных авансовых платежей из фактической прибыли до окончания 2020 года, начиная с отчетного периода январь-апрель.

Пострадавшие от коронавируса организации освобождены от авансовых платежей по налогу на прибыль в части платежей за II квартал 2020 (Федеральный закон от 08.06.2020 N 172-ФЗ).

Подробнее Отмена налогов за 2 квартал 2020 пострадавшим отраслям

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I полугодие и суммы ежемесячных авансовых платежей на III квартал.

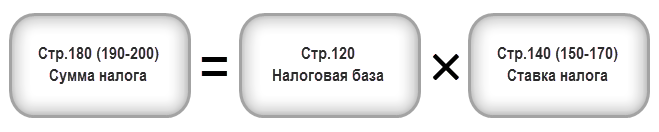

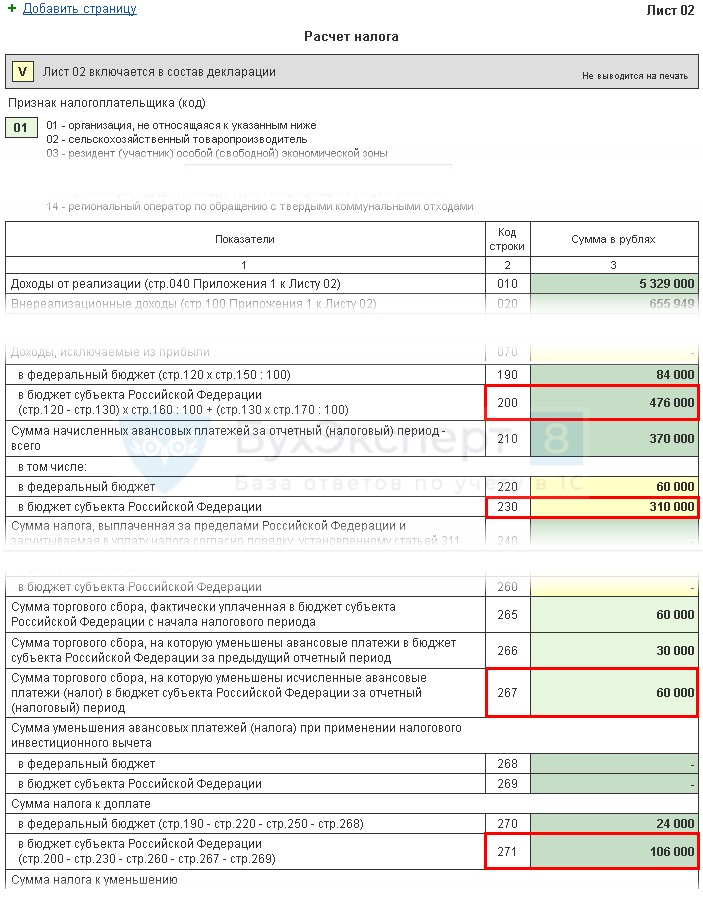

Шаг 1. Определите сумму налога на прибыль за I полугодие (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I полугодие осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 2 800 000 х 20% = 560 000 руб.,в т. ч.:

- в федеральный бюджет (стр. 190) — 2 800 000 х 3 % = 84 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 2 800 000 х 17 % = 476 000 руб.

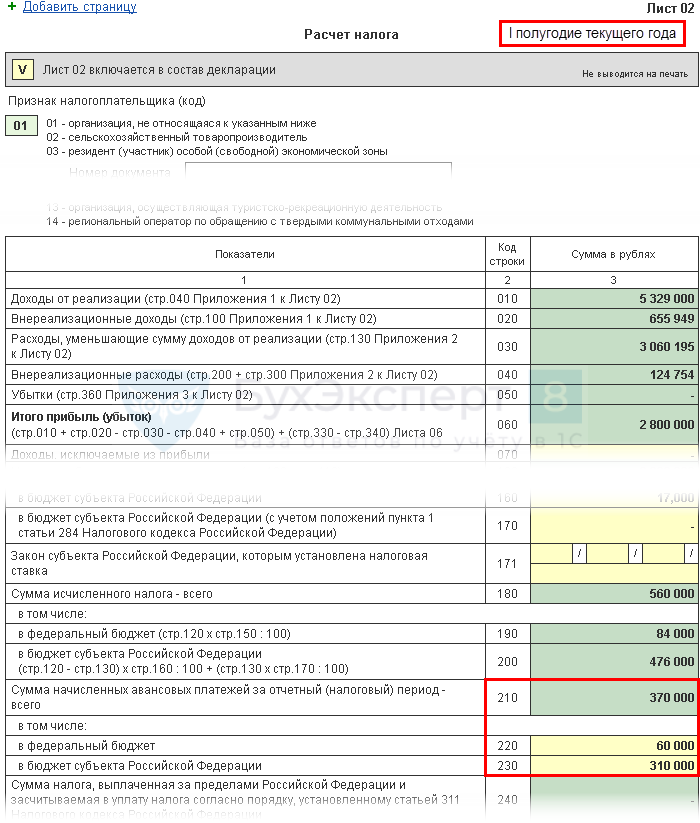

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна уплатить за период I полугодия, необходимо указать в стр. 210 (220, 230) в 1С вручную, т. к. они рассчитываются по данным декларации за I квартал текущего года и состоят из:

- налога рассчитанного по итогам I квартала (стр. 180, 190, 200);

- начисленных авансовых платежей к уплате во II квартале (стр. 290, 300, 310);

- торгового сбора, уплаченного в I квартале, на который был уменьшен налог на прибыль за I квартал (стр. 267).

В строки 220, 230 в декларации за I полугодие вручную введите суммы, рассчитанные по формуле:

В нашем примере сумма начисленных авансовых платежей за I полугодие составляет:

- федеральный бюджет (стр. 220) — 30 000 руб. + 30 000 руб. = 60 000 руб.;

- бюджет субъекта РФ (стр. 230) — 170 000 руб. + 170 000 – 30 000 руб. = 310 000 руб.

Рассчитанные суммы указываются в стр. 210 (220,230) декларации за I полугодие.

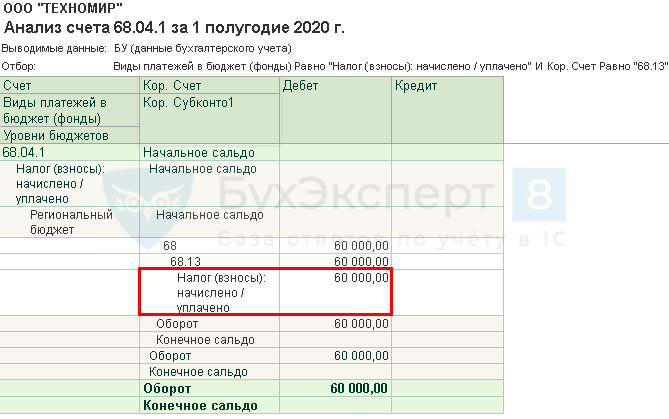

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации в 1С заполняются автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I полугодие данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 60 000 руб.

В 1С в строке 265 автоматически заполняется оборот по Кт 68.13 (Вид платежа — Налог начислено/уплачено). На наш взгляд это не совсем корректный алгоритм заполнения строки, т. к. не всегда сумма начисленного может совпадать с уплаченным, т. е. с оборотом Дт 68.13 Кт 51. Поэтому обратите внимание и проверьте заполнение данной строки. В случае необходимости – перезаполните ее вручную.

Еще одна особенность программы: строка 265 не будет автоматически заполняться при наличии кредитового сальдо по счету 68.13 «Торговый сбор» на дату подписания декларации по налогу на прибыль.

- стр. 266 – сумма торгового сбора, на которую был уменьшен налог на прибыль в предыдущих отчетных периодах текущего года. Данная строка должна равняться сумме по стр. 267 в декларации за I квартал.

В 1С в декларации за полугодие в строке 266 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета — Региональный бюджет, Вид платежа — Налог начислено/уплачено).

- Кт 68.13 (Вид платежа — Налог начислено/уплачено).

В нашем примере стр. 266 равна 30 000 руб.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I полугодие в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Узнать подробно про особенности уменьшения налога на прибыль на сумму торгового сбора

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I полугодие, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (Вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 60 000 руб.

Подробнее о Торговом сборе

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- фактические суммы налога, исчисленные по результатам I полугодия (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в этом периоде (стр. 220, 230) с учетом торгового сбора (стр. 267), рассчитанные по итогам декларации за I квартал.

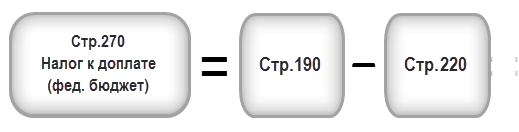

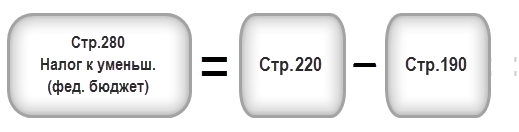

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I полугодия необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I полугодия будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 84 000 руб.) больше стр. 220 (сумма 60 000 руб.), следовательно, налог в федеральный бюджет по итогам I полугодия будет к доплате:

- стр. 270 = 84 000 — 60 000 = 24 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I полугодия необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I полугодия будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 476 000 руб.) больше суммы строк 230 и 267 (370 000 = 310 000 + 60 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I полугодия будет к доплате:

- стр. 271 = 476 000 — 310 000 — 60 000 = 106 000 руб.

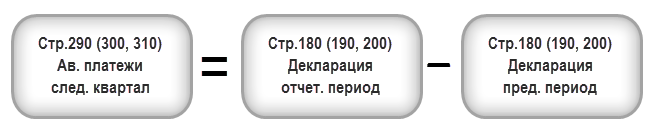

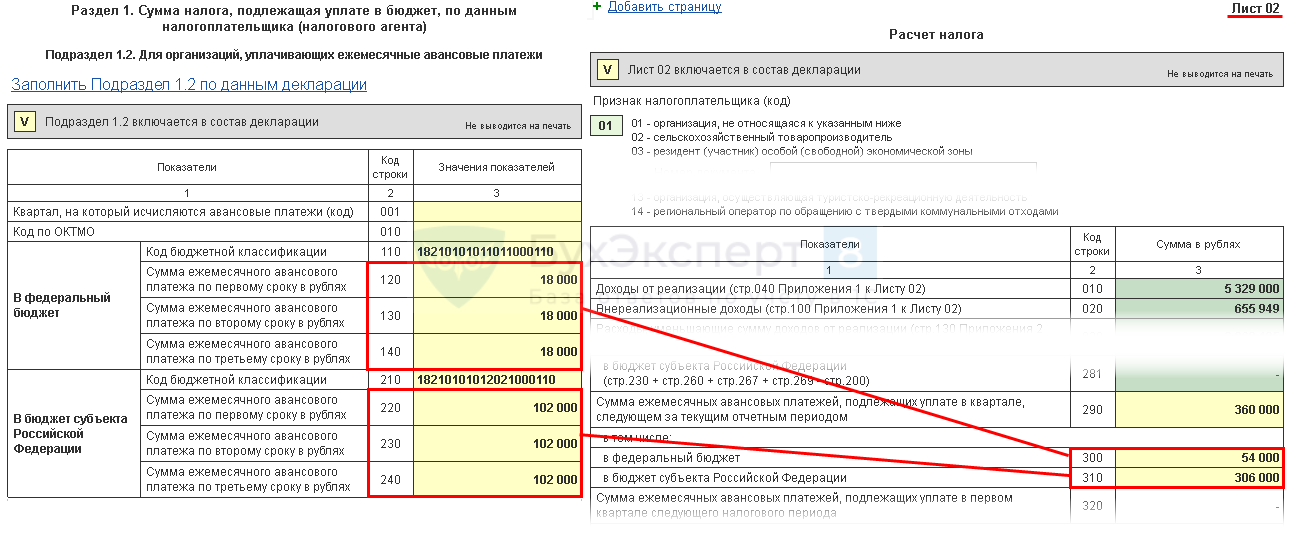

Шаг 5. Определите сумму авансовых платежей к уплате в III квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I полугодия рассчитать авансы, подлежащие уплате в III квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

Если в результате расчета по стр. 290 (300, 310) получено нулевое или отрицательное значение, то эта строка НЕ заполняется, а в III квартале ежемесячные авансовые платежи не уплачиваются (абз. 6 п. 2 ст. 286 НК РФ).

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате в III квартале рассчитывается:

- всего (стр. 290) — 560 000 руб. – 200 000 руб. = 360 000 руб., в т. ч.:

- в федеральный бюджет (стр. 300) = 84 000 руб. – 30 000 руб. = 54 000 руб.;

- в бюджет субъекта РФ (стр. 310) = 476 000 руб. – 170 000 руб. = 306 000 руб.

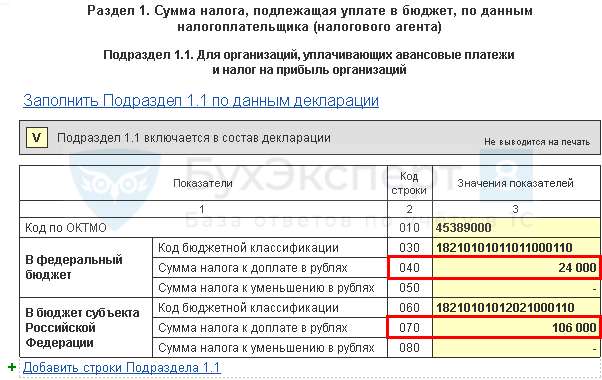

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I полугодие

Итоговые данные по доплате или уменьшению налога на прибыль в I полугодии заполняются в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 и 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: ![]() PDF

PDF

- в стр. 040 — из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 — из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 и 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: ![]() PDF

PDF

- в стр. 050 — из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 — из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I полугодия в федеральный бюджет и бюджет субъекта РФ получилась к доплате.

Налог, рассчитанный по итогам отчетного периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (абз. 2 п. 1 ст. 287 НК РФ).

Исходя из данной нормы, уплатить налог за I полугодие, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 июля.

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

В нашем примере доплата налога на прибыль должна быть осуществлена до 28 июля 2020:

- в федеральный бюджет — 24 000 руб.

- в субъект РФ — 106 000 руб.

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет;

- бюджет субъекта РФ.

Раздел 1 Подраздел 1.2 Авансовые платежи на III квартал

В Разделе 1 Подраздела 1.2 декларации отражаются ежемесячные авансовые платежи, которые необходимо уплатить в III квартале.

Сумма авансовых платежей на III квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 — из стр. 300 «в федеральный бюджет»;

- стр. 220-240 — из стр. 310 «в бюджет субъекта РФ».

Для ежемесячных авансовых платежей внутри отчетного периода установлен срок уплаты — не позднее 28 числа каждого месяца этого отчетного периода (абз. 3 п. 1 ст. 287 НК РФ).

Исходя из данной нормы, в III квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 июля;

- до 28 августа;

- до 28 сентября.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет;

- Уплата налога на прибыль в бюджет субъекта РФ.

В нашем примере уплата авансовых платежей в III квартале должна быть осуществлена:

- до 28 июля 2020:

- в федеральный бюджет — 18 000 руб.

- в субъект РФ — 102 000 руб.

- до 28 августа 2020:

- в федеральный бюджет — 18 000 руб.

- в субъект РФ — 102 000 руб.

- до 28 сентября 2020:

- в федеральный бюджет — 18 000 руб.

- в субъект РФ — 102 000 руб.

См. также:

- Авансовые платежи

- Переход на ежемесячную уплату авансовых платежей по налогу на прибыль с 01 января

- Расчет и уплата налога на прибыль и авансовых платежей в течение года

- Алгоритм расчета налога на прибыль и авансовых платежей за I квартал

- Алгоритм расчета налога на прибыль и авансовых платежей за 9 месяцев

- Алгоритм расчета налога на прибыль и авансовых платежей за год

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Упрощённая система – это специальный льготный режим, декларация по которому сдаётся только раз в год. Уплата налога на УСН тоже происходит раз в год – не позднее 28 марта для ООО и 28 апреля для ИП.

Однако это не все платежи, которые упрощенец должен перечислить в бюджет. По окончании каждого отчётного периода, при наличии доходов, надо рассчитать и заплатить авансовые платежи по налогу.

Содержание

- Что такое авансовые платежи на УСН

- Сроки уплаты авансовых платежей

- Уменьшение налога на сумму страховых взносов

- Расчёт для УСН Доходы

- Расчёт для УСН Доходы минус Расходы

- КБК для платёжных документов

Что такое авансовые платежи на УСН

Повторимся, налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года. Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов. По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.

Отчётными периодами для расчёта авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо рассчитать и уплатить 6% (на УСН Доходы) или 15% (на УСН Доходы минус расходы) от налоговой базы. Если же доходов получено не было, то и платить ничего не придется.

Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года. При этом все авансовые платежи по УСН в декларации учитываются и уменьшают итоговую годовую сумму.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Сроки уплаты авансовых платежей

Статья 346.21 НК РФ устанавливает следующие сроки уплаты авансовых платежей по УСН в 2023 году:

- не позднее 28-го апреля за первый квартал;

- не позднее 28-го июля за полугодие;

- не позднее 28-го октября за девять месяцев.

При нарушении этих сроков за каждый день просрочки начисляется пеня. Штраф за несвоевременную оплату авансов не предусмотрен, ведь крайний срок выплаты самого налога истекает только 28 марта для ООО и 28 апреля для ИП. Но если вы опоздаете внести остаток налога до этих дат, то будет наложен штраф в размере 20% от неуплаченной суммы.

Никаких документов, подтверждающих правильность авансовых расчётов, в ИФНС подавать не надо, просто отражайте эти суммы в КУДиР и храните у себя подтверждающие оплату документы. Сведения об этих суммах по итогам отчётных периодов надо также указать в годовой декларации.

Важно: с 2023 года авансы по УСН перечисляют в рамках ЕНП, поэтому по каждому платежу надо направить уведомление с суммой к уплате.

Уменьшение налога на сумму страховых взносов

Страховые взносы, которые индивидуальный предприниматель платит за себя, а также взносы за работников организаций и ИП, уменьшают рассчитанные суммы налога. Порядок уменьшения зависит от того, какой объект налогообложения выбран:

- на УСН Доходы уменьшается сам исчисленный платёж;

- на УСН Доходы минус Расходы уплаченные взносы учитываются в расходах.

Для индивидуальных предпринимателей, работающих на УСН 6%, есть ещё одно важное условие – наличие или отсутствие работников. Если у ИП есть работники, принятые по трудовому или гражданско-правовому договору, то уменьшить налоговые выплаты можно не более, чем на 50%. При этом для уменьшения налога учитываются страховые взносы, уплаченные и за себя, и за работников.

Если же работников нет, то уменьшать выплаты в бюджет можно на всю сумму уплаченных за себя взносов. При небольших доходах ИП без работников может сложиться ситуация, что налога к уплате не будет вовсе, он будет полностью уменьшен за счёт взносов.

Режимы УСН 6% и УСН 15% кардинально различаются по налоговой базе, ставке и порядку расчёта. Рассмотрим на примерах, как рассчитать авансовый платеж по УСН для разных объектов налогообложения.

Расчёт для УСН Доходы

Налоговой базой, т.е. той суммой, с которой рассчитывают налог, для УСН Доходы являются полученные доходы. Никакие расходы на этом режиме налоговую базу не уменьшают, налог исчисляют с полученнных реализационных и некоторых внереализационных доходов. Но зато за счёт уплаченных взносов можно уменьшить сам платёж в бюджет.

Для примера расчётов возьмём индивидуального предпринимателя без работников, который за 2023 год получил доходов на сумму 954 420 рублей. Страховые взносы ИП в 2023 году состоят из фиксированной минимальной суммы в 45 842 р. плюс 1% от доходов, превышающих 300 000 руб. Считаем: 45 842 + (954 420 – 300 000 = 654 420) * 1% = 6 544) = 52 386 руб.

Уплатить дополнительные взносы в размере 6 544 р. можно как в 2023 году, так и после его окончания, до 1 июля 2024 года. Наш предприниматель оплатил все взносы в 2023 году. Страховые взносы за себя ИП платил каждый квартал, чтобы сразу иметь возможность уменьшить выплаты в бюджет:

- в 1 квартале – 10 000 р;

- во 2 квартале – 15 000 р;

- в 3 квартале – 17 000 р;

- в 4 квартале – 10 386 р.

|

Месяц |

Доход за месяц |

Отчетный (налоговый) период |

Доход за период нарастающим итогом |

Взносы ИП за себя нарастающим итогом |

|---|---|---|---|---|

|

Январь |

75 110 |

Первый квартал |

168 260 |

10 000 |

|

Февраль |

69 870 |

|||

|

Март |

23 280 |

|||

|

Апрель |

117 200 |

Полугодие |

425 860 |

25 000 |

|

Май |

114 000 |

|||

|

Июнь |

26 400 |

|||

|

Июль |

220 450 |

Девять месяцев |

757 010 |

42 000 |

|

Август |

17 000 |

|||

|

Сентябрь |

93 700 |

|||

|

Октябрь |

119 230 |

Календарный год |

954 420 |

52 386 |

|

Ноябрь |

65 400 |

|||

| Декабрь | 12 780 |

Важное условие: доходы и взносы ИП за себя считаем не отдельно за каждый квартал, а нарастающим итогом, т.е. с начала года. Это правило установлено статьей 346.21 НК РФ.

Посмотрим, как рассчитать авансовый платеж по УСН Доходы на основании этих данных:

- За первый квартал: 168 260 * 6% = 10 096 минус уплаченные взносы 10 000, к оплате остается 96 р. Срок оплаты – не позже 28-го апреля.

- За полугодие получаем 425 860 * 6% = 25 552 р. Отнимаем взносы за полугодие и аванс за первый квартал: 25 552 – 25 000 – 96 = 456 р. останется доплатить не позднее 28-го июля.

- За девять месяцев рассчитанный налог составит 757 010 * 6% = 45 421 р. Уменьшаем на все уплаченные взносы и авансы: 45 421 – 42 000 – 96 – 456 = 2 869 руб. Перечислить их в бюджет надо успеть не позже 28-го октября.

- По итогам года считаем, сколько предпринимателю надо доплатить не позднее 28 апреля: 954 420 * 6% = 57 265 – 52 386 – 96 – 456 – 2 869 = 1 458 руб.

Как видим, благодаря возможности учитывать страховые платежи за себя, в виде налога этот ИП на УСН Доходы заплатил всего 4 879 (96 + 456 + 2 869 + 1 458) руб., хотя изначально исчисленный единый налог равен 57 265 руб.

Напомним, что такая возможность есть только у предпринимателей, не использующих наёмный труд, а ИП-работодатели вправе уменьшать налог не более, чем наполовину. Что касается ООО, то организация признается работодателем уже сразу после регистрации, поэтому юридические лица тоже уменьшают платежи в казну не более, чем на 50%.

Расчёт для УСН Доходы минус Расходы

На этом режиме взносы можно учесть только в составе остальных расходов, т.е. сам рассчитанный авансовый платеж уменьшить нельзя. Разберёмся, как рассчитать авансовый платеж по УСН с объектом налогообложения «Доходы, уменьшенные на величину расходов».

Для примера возьмём того же предпринимателя без работников, но теперь укажем расходы, понесённые им в процессе деятельности. Взносы уже включены в состав общих расходов, поэтому отдельно указывать их не будем.

|

Месяц |

Доход за месяц |

Отчетный (налоговый) период |

Доход за период нарастающим итогом |

Расходы за период нарастающим итогом |

|---|---|---|---|---|

|

Январь |

75 110 |

Первый квартал |

168 260 |

108 500 |

|

Февраль |

69 870 |

|||

|

Март |

23 280 |

|||

|

Апрель |

117 200 |

Полугодие |

425 860 |

276 300 |

|

Май |

114 000 |

|||

|

Июнь |

26 400 |

|||

|

Июль |

220 450 |

Девять месяцев |

757 010 |

497 650 |

|

Август |

17 000 |

|||

|

Сентябрь |

93 700 |

|||

|

Октябрь |

119 230 |

Календарный год |

954 420 |

683 800 |

|

Ноябрь |

65 400 |

|||

|

Декабрь |

12 780 |

Стандартная ставка для УСН Доходы минус Расходы 2023 года равна 15%, возьмем ее для расчёта.

- За первый квартал: (168 260 – 108 500) * 15% = 8 964 р. Заплатить надо не позже 28-го апреля.

- За полугодие: (425 860 – 276 300) * 15% = 22 434 р. Отнимаем аванс, уплаченный за первый квартал (22 434 – 8 964), получаем, что 13 470 рублей останется доплатить не позднее 28-го июля.

- За девять месяцев рассчитанный налог составит (757 010 – 497 650) * 15% = 38 904 р. Уменьшаем на авансы за первый квартал и полугодие: 38 904 – 8 964 – 13 470 = 16 470 р. Перечислить их в бюджет надо успеть не позже 28-го октября.

- По итогам года считаем, сколько надо ещё доплатить не позже 28 апреля: (954 420 – 683 800) * 15% = 40 593 минус все уплаченные авансы 38 904, получаем 1 689 р.

Теперь проверяем, нет ли обязанности уплатить минимальный налог, т.е. 1% от всех полученных доходов: 954 420 * 1% = 9 542 рубля. В нашем случае в бюджет мы уплатили больше, поэтому всё в порядке.

Сравним, чья финансовая нагрузка оказалась выше:

- на упрощёнке 6% предприниматель заплатил 4 879 (налог) плюс 52 386 (взносы), итого 57 265 руб.

- на упрощёнке 15% налог составил 40 593 рублей плюс 45 842 (только фиксированные взносы), итого 86 435 руб.

В данном случае нагрузка на УСН Доходы минус расходы оказалась выше, хотя доля расходов в выручке достаточно высока (71,65%). Если же доля расходов окажется еще ниже, то режим УСН 15% становится совсем невыгодным.

Рекомендуем перед выбором режима налогообложения получить бесплатную консультацию от 1С: БО, на которой вам помогут выбрать оптимальный для вас вариант.

КБК для платёжных документов

КБК – это код бюджетной классификации, который указывают в квитанциях или банковских документах для оплаты налога. КБК авансовых платежей для упрощённой системы такие же, как и для самого единого налога. В 2023 году действуют коды бюджетной классификации, утверждённые Приказом Минфина России от 17.05.2022 N 75н.

Если вы укажете неверный КБК, то налог будет считаться уплаченным, т.к. статья 45 НК РФ указывает только на две существенные ошибки в платёжном документе:

- неверное наименование банка получателя;

- неверный счет Федерального казначейства.

Однако оплата по неверному коду классификации приведет к неправильному распределению уплаченных сумм, из-за чего за вами будет числиться недоимка. В дальнейшем придется проводить розыск платежа и объясняться с ИФНС, поэтому будьте внимательны при заполнении реквизитов.

- КБК УСН 6% (налог, недоимка и задолженность) – 182 1 05 01011 01 1000 110;

- КБК УСН 15% (налог, недоимка и задолженность, а также минимальный налог) – 182 1 05 01021 01 1000 110.

Важно: в 2023 году для оплаты авансов и налога УСН в рамках единого налогового платежа используют другой КБК -182 01 06 12 01 01 0000 510.

Бесплатная консультация по налогообложению

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Внимание! С 1 января 2023 года налоги уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Кто и с какой периодичностью уплачивает авансовые платежи по налогу на прибыль

Авансовые платежи по налогу на прибыль уплачиваются ежеквартально либо ежемесячно. Порядок уплаты зависит от того, кто платит авансовые платежи по налогу на прибыль, т. е. к какой категории относится налогоплательщик. Рассмотрим существующие варианты уплаты налога и категории налогоплательщиков.

- Все организации, за исключением поименованных в абз. 7 п. 2, п. 3 ст. 286 НК РФ, должны исчислять авансовые платежи по итогам квартала и уплачивать их как по его завершении, так и ежемесячно в течение следующего квартала (абз. 2 п. 2 ст. 286 НК РФ).

- Организации с выручкой менее лимитов, установленных п. 3 ст. 286 НК РФ (в размере 15 млн руб. в среднем за каждый квартал из 4 предыдущих), могут исчислять и уплачивать квартальные авансовые платежи по налогу на прибыль ежеквартально без уплаты ежемесячных платежей.

- Если организация самостоятельно изъявила желание по исчислению и уплате авансовых платежей по налогу на прибыль ежемесячно от фактически полученной прибыли, ей необходимо уведомить о своем решении налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду (абз. 7 п. 2 ст. 286 НК РФ).

Как заполнить декларацию по налогу на прибыль при уплате авансовых платежей исходя из фактической прибыли, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Узнать, с какой периодичностью должна уплачивать авансы по прибыли ваша организация, вам поможет разработанная нашими специалистами блок-схема.

Налог на прибыль ежеквартально

Что касается периодичности оплаты авансовых платежей по прибыли, то они должны уплачиваться организациями ежеквартально, если отчетными периодами для них являются I квартал, полугодие и 9 месяцев календарного года (абз. 1 п. 2 ст. 285, абз. 2 п. 2, п. 3 ст. 286 НК РФ).

Следующие организации обязаны делать ежеквартальный авансовый платеж по налогу на прибыль согласно п. 3 ст. 286 НК РФ (при этом они освобождены от ежемесячных авансовых платежей по налогу на прибыль):

- организации, чей доход, рассчитанный в соответствии со ст. 249 НК РФ за 4 предыдущих квартала, не превышает 15 млн руб. в среднем за каждый квартал;

- бюджетные учреждения;

- иностранные компании, работающие на территории РФ через постоянное представительство;

- предприятия, участвующие в простых товариществах, в отношении доходов от участия;

- инвесторы соглашений о разделе продукции в части доходов от реализации соглашений;

- выгодоприобретатели по договорам доверительного управления.

Авансовые платежи уменьшают рассчитанную за год сумму налога на прибыль (абз. 5 п. 1 ст. 287 НК РФ).

Начисление авансовых платежей по налогу на прибыль ежеквартально

Рассмотрим порядок расчета авансового платежа по налогу на прибыль для организаций, выручка которых не превышает 15 млн руб. в среднем за квартал (абз. 2 п. 2 ст. 286 НК РФ).

Сначала рассчитывается сумма налога на прибыль, соответствующая отчетному периоду, по формуле:

АПКотч = НБотч × С,

где:

АПКотч — авансовый платеж за отчетный период;

НБотч — налоговая база отчетного периода, исчисленная нарастающим итогом;

С — ставка налога на прибыль.

Сумма аванса по налогу на прибыль к уплате по итогам отчетного периода определяется по формуле (абз. п. 1 ст. 287 НК РФ):

АПКдопл. = АПКотч. – АПКпред,

где:

АПКдопл. — квартальный авансовый платеж к доплате, подлежащий уплате по итогам отчетного периода (полугодия, 9 месяцев, года);

АПКотч. — сумма исчисленного нарастающим итогом за отчетный период авансового платежа;

АПКпред. — сумма платежа по итогам предыдущего отчетного периода (в рамках текущего налогового периода).

Размер доплаты по итогам налогового периода, то есть размер 4-го квартального платежа формируется исходя из суммы фактически полученной прибыли, исчисленной нарастающим итогом за год, за вычетом уплаченных в бюджет в течение этого года квартальных авансовых платежей. Сумма последних при этом будет равна величине исчисленного нарастающим итогом авансового платежа за 9 месяцев.

Таким образом, размер итогового платежа по налогу на прибыль уменьшается на сумму уплаченных ежеквартально авансовых платежей. Если по итогам года вместо прибыли получен убыток, то сумма 4-го квартального авансового платежа будет нулевой (п. 8 ст. 274, абз. 6 п. 2 ст. 286 НК РФ).

Если вы платите квартальные авансы, вы можете перепроверить правильность своих расчетов с помощью разъяснений от экспертов КонсультантПлюс. Получите пробный бесплатный доступ к КонсультантПлюс и переходите к наглядным пояснениям и расчетному примеру.

Как отразить в бухучете авансовые платежи по налогу на прибыль — проводки см. здесь.

Как рассчитываются авансы по налогу на прибыль ежемесячно

Если организация не соответствует критериям, установленным в п. 3 ст. 286 НК РФ, и отчетным периодом для нее является квартал, то помимо ежеквартальных авансовых платежей по налогу на прибыль должны уплачиваться ежемесячные.

Ежемесячные авансовые платежи, так же как и квартальные, уменьшают начисляемую по итогам отчетного периода или года сумму налога на прибыль к уплате (абз. 5 п. 1 ст. 287 НК РФ).

Порядок расчета суммы ежемесячных авансов к уплате в 2023 году не изменился. По-прежнему ежемесячный авансовый платеж по прибыли в 1 квартале года равен сумме ежемесячного авансового платежа в последнем квартале предшествующего года; во 2 квартале — 1/3 авансового квартального платежа за 1-й квартал; в 3 квартале — 1/3 разницы между суммой аванса за полугодие и авансом, приходящимся на 1 квартал; в 4 квартале — 1/3 разницы между авансами, начисленными за 9 месяцев и за полугодие.

Организация осуществляет переход на уплату ежемесячных авансовых платежей, если по итогам 4 прошедших кварталов величина полученного дохода превысила 15 млн руб. в среднем за квартал (п. 3 ст. 286 НК РФ).

Для того чтобы не ошибиться в расчете, нужно правильно определить какие кварталы будут предыдущими. Налоговый кодекс содержит норму, согласно которой предыдущими являются 4 квартала, предшествующие текущему (п. 3 ст. 286 НК РФ).

Минфин уточняет, что под предыдущими следует понимать 4 квартала, последовательно предшествующих кварталу, в котором налогоплательщик представляет декларацию (письма Минфина России от 24.12.2012 № 03-03-06/1/716, от 21.09.2012 № 03-03-06/1/493). То есть доходы от реализации в последнем квартале налогового периода также включаются в расчет средней величины доходов.

Правильно рассчитать ежемесячные авансы по налогу на прибыль вам помогут разъяснения и практический пример от экспертов КонсультантПлюс. Смотрите их в Готовом решении, получив бесплатный пробный доступ.

Подробнее о порядке расчета ежемесячного налогового платежа см. материал «Как рассчитать ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода».

Узнайте также, как отразить авансы в декларации по налогу на прибыль:

- в строке 210;

- строке 220;

- строке 290.

Если вам нужен образец заполнения декларации по налогу на прибыль за 2022 год, воспользуйтесь образцом от экспертов КонсультантПлюс. Получите пробный онлайн доступ к КонсультантПлюс бесплатно и переходите к образцу.

Изменения в расчете налога на прибыль в 2019–2023 годах

Одним из недавних новшеств по налогу на прибыль является введение возможности применения к сумме налога, перечисляемого в оба бюджета, инвестиционного вычета (ст. 286.1 НК РФ). Использовать его можно в период 2018–2027 годов. За счет вычета на 90% стоимости ОС можно уменьшить налог, начисляемый в бюджет региона, а оставшиеся 10% отнести на уменьшение налога, начисляемого в федеральный бюджет. Решение о введении инвестиционного вычета принимают регионы, и они же конкретизируют условия его применения. Амортизироваться такие объекты уже не будут.

Тест: сотрудничество с самозанятым

Время прохождения около 5 мин.

Пройти тест

Изначально вычет предусматривался для вводимых в эксплуатацию основных средств 3–7 амортизационных групп. Но с 01.01.2020 он распространяется и на группы 8-10 (закон от 26.07.2019 № 210-ФЗ). Так же с 2020 года в инвествычет можно будет включать расходы на инфраструктуру.

О применении этого вычета подробнее читайте в статье «Инвестиционный налоговый вычет по налогу на прибыль».

С 2019 года:

- У организаций появилась возможность не платить налог на прибыль с денег, безвозмездно полученных от организации, участником или акционером которой она является, в пределах вклада в имущество, сделанного ею ранее также деньгами.

- Доход, полученный акционером, участником при выходе из ликвидируемой компании, в виде превышения над его вкладом в УК в целях налога на прибыль признается дивидендами с применением к нему ставки 13%.

- Платежи в систему «Платон» можно учитывать в расходах в полном объеме.

- Работодатели вправе уменьшать доходы на стоимость путевок для работников (о нюансах мы рассказывали в этом материале).

Помимо указанных выше новшеств с авансами также (законы от 02.08.2019 № 269-ФЗ, от 26.07.2019 № 210-ФЗ):

- во внереализационных расходах можно учесть затраты на строительство объектов социальной инфраструктуры, если они безвозмездно передаются в государственную или муниципальную собственность;

- право на ставку 0% получили региональные операторы по обращению с твердыми коммунальными отходами, музеи, театры и библиотеки;

- есть изменения для участников региональных инвестиционных контрактов и резидентов ОЭЗ.

С 2022 года действуют следующие нововведения:

- по предметам лизинга амортизацию начисляют лизингодатели вне зависимости от условий договора;

- продлили до конца 2024 года условие о 50% учете убытка;

- можно учесть расходы на санаторно-курортное лечение, даже если договор заключен напрямую с санаторием;

- срок уплаты последнего в 1 квартале 2022 года ежемесячного аванса был перенесен с 28 марта на 28 апреля 2022 года.

С 2023 года вступили в действие поправки, согласно которым любые налоги, взносы и сборы уплачиваются посредством единого налогового платежа на единый налоговый счет. В связи с этим были изменены даты уплаты налогов и даты сдачи отчетности. С 2023 года сдавать декларации по налогу на прибыль следует не до 28 числа, а до 25 числа месяца, следующего за отчетным кварталом (для квартальной отчетности), или до 25 числа месяца, следующего за отчетным месяцем (для ежемесячной отчетности). Сроки уплаты авансов по налогу на прибыль и самого налога на прибыль не изменились.

Итоги

Авансы по налогу на прибыль уплачиваются всеми организациями на общей системе налогообложения. Вариантов исчисления авансов три: ежеквартально с уплатой или по итогам квартала (возможность его применения ограничена величиной получаемой выручки); ежемесячно с доплатой за квартал; ежемесячно по фактической прибыли. Алгоритм исчисления авансов в каждом из перечисленных случаев имеет свои нюансы.

Авансовые платежи

Упрощенка предполагает одно правило: в течение года предприниматель или организация должны производить своего рода «предоплату налога» — авансовые платежи раз в квартал. Это делается до 28 числа в месяц, следующий за отчетным периодом. Смещение дат связано с тем, что крайний срок сдачи выпадает на выходной день. В таком случае уплатить налог можно в ближайший следующий рабочий день.

В 2023 году сроки следующие:

| Отчетный период | 2023 год |

|---|---|

| 1 квартал | 28 апреля |

| полугодие | 28 июля |

| 9 месяцев | 30 октября |

С 2023 года по авансовым платежам нужно подавать уведомление об исчисленных суммах налога, так как эти перечисления входят в состав единого налогового платежа. Уведомления представляются не позднее 25 числа месяца, в котором деньги должны быть уплачены в бюджет.

Затем по итогам года рассчитывается и уплачивается остаток налога. Его платят не позднее того срока, который установлен для сдачи налоговой декларации по упрощенке. В 2023 году сроки следующие:

| Отчетный период | 2023 год |

|---|---|

| Для ИП | 28 апреля |

| Для ООО | 28 марта |

Санкции за неуплату авансов и налога

Если бизнес проигнорирует ежеквартальную «предоплату налога» и уплатит всю сумму по завершении календарного года, то понесет наказание по налоговому кодексу. При неуплате налога по итогам года контролирующий орган вправе оштрафовать организацию или предпринимателя. Штраф может составить 20 % или даже 40 % от неуплаты. Но если фирма или ИП спохватились и уплатили налог до того, как чиновники обнаружили неуплату, будут начислены только пени.

Расчет налога УСН «доходы»

Исчисление налога делается по формуле:

Сумма налога = Доход × Ставка налога

Внимание! У регионов есть право дифференцировать налоговую ставку по УСН «Доходы» от 1 до 6 %. Уточняйте актуальную ставку для вашего вида деятельности в вашем регионе. В 2023 году существует еще один вариант ставки — 8 %. По ней налог платят те, кто не соблюдал лимиты по УСН.

В качестве Доходов мы рассматриваем все наличные и безналичные доходы ИП или организации за интересующий нас налоговый период. Налогом облагаются и доходы от реализации, и внереализационные доходы. Но есть группы доходов, которые освобождены от налогообложения (ст. 346.15 НК РФ).

Сумму налога можно уменьшить: вычесть из нее страховые взносы, которые уплачены в фонды за сотрудников (и за себя — в случае ИП), взносы по договорам добровольного страхования, а также больничные пособия, которые были выплачены сотрудникам за счет работодателя. Важное уточнение: это происходит только в том случае, если взносы уже уплачены в том налоговом периоде, за который мы рассчитываем налог.

- ООО и ИП с сотрудниками могут снизить сумму налога не более чем на 50 %.

- ИП без работников, который платит страховые взносы только за себя, может снизить налог на весь размер страховых взносов без ограничений. Если годовой доход ИП превышает 300 тыс. рублей, и он платит дополнительные взносы в размере 1 % с доходов, превышающих 300 тыс. рублей, то предприниматель может уменьшать налог и на эту сумму дополнительных взносов (после их уплаты).

Организации и предприниматели из сферы торговли могут уменьшать налог еще и на сумму торгового сбора, но только ту его часть, которая начислена с доходов от торговли. Если налог с торговой деятельности меньше, чем сумма сбора, разницу нельзя вычесть из налога по другим видам деятельности. При этом ограничение для ООО и ИП с сотрудниками на 50 % не применяется в отношении торгового сбора.

Пример расчета авансового платежа для ООО «Ромашка» за 1 квартал на УСН 6 % с вычетом на торговый сбор

ООО «Ромашка» работает в Москве. Доходы от продажи товаров в розницу с января по конец марта составили 300 000 рублей.

Доходы от продажи товаров организациям по безналу составили 120 000 рублей.

Итого, доходы за 1 квартал составили 420 000 рублей.Расчет авансового платежа за 1 квартал:

420 000 × 6 % = 25 200 рублей.Мы можем уменьшить эту сумму на размер уплаченных страховых взносов и торговый сбор.

В ООО «Ромашка» 3 сотрудника, каждый из них получает зарплату в 40 000 рублей (до вычета НДФЛ).

40 000 × 3 = 120 000 рублей.

Организация перечислила в фонды взносы в размере 30,2 % от этой суммы:

120 000 × 30,2 % = 36 240 рублей ежемесячно, т.е. 36 240 × 3 = 108 720 рублей за квартал.Мы видим, что сумма взносов больше авансового платежа, но «предоплату по налогу» организация может уменьшить лишь на 50 %, то есть, сумма к уплате будет составлять:

25 200 × 50 % = 12 600 рублей.Дополнительно можно применить вычет на торговый сбор. Платеж за 1 квартал уплачен 28 апреля в сумме 30 000 рублей. Сумма торгового сбора больше остатка авансового платежа, поэтому организация сможет не платить авансовый платеж за 1 квартал

Таким образом, ООО «Ромашка» должна уплатить 0 рублей авансового платежа до 28 апреля.

Доходы, которые становятся базой для исчисления налога по УСН 6 %, учитываются нарастающим итогом: они суммируются не внутри каждого квартала, а с начала года. Когда мы рассчитываем сумму дохода за полугодие, 9 месяцев или за календарный год, мы суммируем все доходы за этот период. Затем из рассчитанной величины вычитаем уплаченные с начала года страховые взносы, больничные и торговые сборы, а затем уменьшаем полученную сумму на размер авансовых платежей, которые уплачены в предыдущие периоды.

Пример расчета авансового платежа для ИП Петров А.В. за полугодие на УСН 6 %

Выручка Петрова с января по конец июня составила 500 000 рублей (из них 300 000 рублей за 1 квартал). У ИП Петрова нет сотрудников, он платит страховые взносы за себя, и в первом квартале он уплатил 10 000 рублей, а во втором квартале 11 000 рублей. ИП может снизить сумму налога на всю сумму страховых взносов, без ограничений.

Авансовый платеж в 1 квартале составил:

300 000 × 6 % – 10 000 (взносы) = 8 000 рублей.Расчет авансового платежа за полугодие:

500 000 × 6 % = 30 000 рублей.Мы можем уменьшить эту сумму на размер уплаченных страховых взносов и авансовые платеж за 1 квартал.

Тогда авансовый платеж за 1 полугодие составит:

30 000 – 8 000 – 10 000 – 11 000 = 1 000 рублей.Таким образом, ИП Петров должен уплатить 1 000 рублей авансового платежа до 28 июля.

По итогам прошедшего года тоже нужно заплатить налоги. Для этого необходимо всю выручку, полученную за 12 месяцев, умножить на ставку налога и из полученной суммы вычесть все уплаченные в отчетном году страховые взносы и авансовые платежи.

Пример расчета налога по УСН 6 % за год для ООО «Поддержка»

За 2022 год ООО «Поддержка» заработало 18 млн рублей.

- 1 квартал — 5 млн;

- 2 квартал — 4 млн;

- 3 квартал — 3 млн;

- 4 квартал — 6 млн.

В организации работает 12 сотрудников с постоянной зарплатой. Сумма взносов за них в каждом квартале одинакова и составляет 216 000 рублей. Рассчитаем авансовые платежи за каждый квартал с учетом страховых взносов.

- Авансовый платеж за 1 квартал = 5 млн × 6 % = 300 000 рублей. За вычетом страховых взносов платеж составит = 300 000 × 50 % = 150 000 рублей.

- Авансовый платеж за 2 квартал = 4 млн × 6 % = 240 000 рублей. За вычетом страховых взносов и авансового платежа за 1 квартал платеж составит = 240 000 × 50 % = 120 000 рублей.

- Авансовый платеж за 3 квартал = 3 млн × 6 % = 180 000 рублей. За вычетом страховых взносов платеж составит = 180 000 × 50 % = 90 000 рублей.

Итоговый платеж за год составит:

- Рассчитаем сумму налога к уплате: 18 000 000 рублей × 6 % = 1 080 тыс. рублей;

- За вычетом страховых взносов: 1 080 × 50 % = 540 тыс. рублей;

- За вычетом авансовых платежей: 540 – 150 – 120 – 90 = 180 тыс. рублей осталось заплатить ООО «Поддержка» по итогам года.

Расчет УСН при превышении лимитов с 2023 года

От величины доходов и количества сотрудников будет зависеть налоговая ставка, которую должен применять упрощенец. Если доходы не превышают 188,55 млн рублей, а средняя численность сотрудников не превышает 100 человек, платите налог по действующей в регионе ставке — от 1 до 6 %. При превышении указанных величин ставка налога по УСН «доходы» увеличивается до 8 %, независимо от наличия пониженной региональной ставки.

Повышенная ставка 8 % может применяться до тех пор, как организация утратит право на применение УСН. В 2023 году это происходит при нарушении следующих условий:

- Доходы превысили 251,4 млн рублей с начала года;

- Средняя численность сотрудников за отчетный и налоговый периоды превысила 130 человек.

Повышенные ставки надо применять с начала квартала, в котором доходы превысили 188,55 млн рублей или численность сотрудников — 100 человек. Авансовые платежи за прошлые отчетные периоды не нужно пересчитывать. Формула следующая:

Авансовый платеж за период с превышением = Доходы за предыдущий отчетный период × 6 % + (Доходы за период с превышением — Доходы за предыдущий отчетный период × 8 %) – налоговый вычет.

Пример расчета авансового платежа по ставке 8 %

Доходы ООО «Источник» в 2023 году превысили 188,55 млн рублей. По итогам полугодия выручка составила 130 млн рублей, а по итогам 9 месяцев 190 млн рублей. Авансовый платеж за 9 месяцев нужно рассчитать по повышенной налоговой ставке 8 %.

Авансовый платеж за 9 месяцев: (130 млн рублей × 6 %) + ((190 млн рублей — 130 млн рублей) × 8 %) = 12 600 000 рублей.

Начисленный авансовый платеж можно уменьшить на налоговый вычет по страхвзносам, уплаченным за 9 месяцев, в сумме 260 000 рублей. А также на авансовые платежи, уплаченные за 1 квартал и полугодие, в сумме 7 800 000 рублей.

Авансовый платеж по итогам 9 месяцев 2023 года: 11 400 000 рублей — 7 800 000 рублей — 260 000 рублей = 4 540 000 рублей.

Таким образом, ООО «Источник» должно доплатить 4 540 000 рублей до 30 октября 2023 года.

Для расчета налога по итогам года порядок практически аналогичный. Налоговую базу поделите между периодами, в которых вы применяли стандартные и повышенные ставки. Чтобы получить налог к доплате по итогам года, уменьшите его на авансовые платежи и налоговый вычет.

Пример расчета налога за год по ставке 8 %

ООО «Глубина» по итогам года заработало 190 млн рублей.Доходы за первое полугодие составили 120 млн рублей, за 9 месяцев — 165 млн рублей.

Налог по итогам 2023 года: (120 млн рублей × 6 %) + ((190 млн рублей — 120 млн рублей) × 8 %) = 12 800 000 рублей.

Начисленный налог можно уменьшить на авансовые платежи, уплаченные в течение года.

Сумма налога к доплате за 2023 год: 12 800 000 — 10 800 000 = 2 000 000 рублей. Дополнительно эту сумму можно уменьшить на вычеты.

Калькулятор УСН

Воспользуйтесь нашим бесплатным калькулятором налога УСН и рассчитайте сумму платежа. Он подходит для ИП с работниками, ИП без работников и ООО. Калькулятор учитывает страховые взносы и торговый сбор, если вы его платите.

Убыток по итогам года составляет и может быть учтен в течение следующих 10 лет. Перенос убытков на будущие годы производится в той очередности, в которой они получены

п. 7 ст. 346.18 НК РФ

Объект налогообложения , расчётный период , отчетный год

Основная ставка %

Основная ставка изменена с % на % (п. 1.1 ст. 346.20п. 2.1 ст. 346.20 НК РФ)

Основная ставка % – 1 квартал, % – 2, 3, 4 квартал

Основная ставка % – 1, 2 квартал, % – 3, 4 квартал

Основная ставка % – 1, 2, 3 квартал, % – 4 квартал

Налоговая база

− =

доходы − расходы

Убыток

− =

расходы − доходы

Первоначальный налог

× + × = < 0,00 ₽

налоговая база × ставка

налоговая база, предшествующая кварталу с превышением × первоначальная ставка + (налоговая база за отчетный период − налоговая база, предшествующая кварталу с превышением) × 8%

(налоговая база − убытки прошлых лет) × ставка

налоговая база, предшествующая кварталу с превышением × первоначальная ставка + (налоговая база за отчетный период − налоговая база, предшествующая кварталу с превышением − убытки прошлых лет) × 20%

Вычет

(равен страховым взносам, не превышающим половины первоначального налога)

Минимальный налог

× 1% =

доход × 1%

Налог

первоначальный налог − вычет − торговый сбор − авансовые платежи < 0 = 0,00 ₽

первоначальный налог − вычет − торговый сбор < 0 = 0,00 ₽

− − − =

− =

первоначальный налог − вычет − торговый сбор − авансовые платежи

первоначальный налогминимальный налог − авансовые платежи

Расчетные данные

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

|---|---|---|---|---|

| Доходы | ||||

| Сумма нарастающим итогом | ||||

| Торговый сбор | ||||

| Страховые взносы | ||||

| Расходы | ||||

| Авансовые платежи | − | |||

| Средняя численность работников |