Пассивный доход всегда уместен: большинство россиян его приплюсовывает к зарплате, чтобы жить качественнее и ярче, или откладывает на черный день. А если дополнительный заработок значителен, можно и вовсе уйти с работы — так со временем поступают успешные инвесторы. Но как организовать себе экстра-поступления в бюджет? В статье Bankiros.ru рассказывает, куда вложить деньги, чтобы получать ежемесячный доход.

Что нужно знать об инвестировании

Если ваш единственный доход по жизни — зарплата на карточку, то мир инвестиций наверняка пугает. Все шаги инвесторы совершают на свой страх и риск, а за успех выбранной стратегии никто не может поручиться. Но есть несколько правил — их нужно знать всем новичкам перед тем, как впервые вложить деньги.

Определитесь с объемом вложений

Чтобы инвестировать, нужен стартовый капитал. Теоретически можно начать с любой суммы — например, акции покупаются и за 1 000 рублей. Но такой объем вложений не принесет ощутимый доход, даже если фондовый рынок будет вам благоприятствовать. Поэтому формировать пассивный доход начинайте, если готовы рискнуть несколькими десятками тысяч рублей. Чем больше сумма на входе — тем значительнее будет прибыль.

Чем больше рискуете — тем выше доходность

Для биржи, бизнеса и мира экономики в целом действует правило: чем выше риски — тем выше потенциальная доходность. На практике это означает, что самые заманчивые инвестиционные предложения могут сделать вас богачом, а если ситуация будет неблагоприятной — приведут к финансовому краху. Поэтому тщательно оцените свой аппетит к риску: комфортно ли вам инвестировать в данный актив, перенесет ли бюджет возможные потери.

Инвестируйте только туда, в чем отлично разбираетесь

Вкладывать деньги стоит в сферы, которые вам знакомы. Очевидно, что практикующий риелтор разбирается в недвижимости — жилой или коммерческой, в зависимости от своей специализации. Туда и нужно вложить деньги, а не в сельское хозяйство или тяжелую промышленность, с которыми риелтор малознаком. Другой пример: на фондовом рынке больше шансов имеет инвестор, который изучал финансы. Без специальных знаний разобраться с ценными бумагами будет трудно.

Регулярно делайте взносы

Единожды определиться с размером инвестиций — мало. Вкладывать деньги желательно регулярно, с реинвестицией прибыли. Тогда финансовый инструмент со временем станет обрастать сложным процентом, а это превратит даже скромную стартовую сумму в значительный пассивный доход.

Диверсифицируйте накопления

Направляйте вложения в разные активы. Например, поделите портфель на три части — акции, облигации и недвижимость. Акции, в свою очередь, приобретайте от двух разных эмитентов. Не инвестируйте все деньги в один инструмент — так увеличивается риск потерять все и сразу. Образно о диверсификации говорит знаменитая английская пословица: «Не кладите все яйца в одну корзину».

7 вариантов, куда вложить свои деньги

Финансовых инструментов существует немало. Выбор между ними зависит от суммы, которую вы готовы вложить, степени риска и ожидаемой доходности. Ниже Bankiros.ru предлагает 7 активов, которые позволят извлекать прибыль ежемесячно. А еще они просты в управлении — создать себе пассивных доход одним из способов сможет даже новичок.

Банковские вклады

Зарабатывать на вкладах предельно просто: вы открываете счет в банке, кладете на него деньги и начинаете получать процент. Но ставки обычно невысоки — составляют 4-7% годовых. Чтобы выйти на более высокий доход, нужно выбирать программы без возможности частичного снятия и пополнения. По ним процент выше. А вот вклады с большой свободой управления — низкодоходные, потому что менее удобны банку. Кроме процентной ставки, вклады отличаются периодичностью выплат и капитализацией.

Плюсы. Ваши сбережения защищены: в России действует система страхования вкладов. Это значит, что в случае кризиса государство вернет вкладчикам их деньги. Правда, в ограниченном размере — до 1 млн 400 тыс. рублей (это максимальная сумма, которая страхуется АСВ).

Минусы. Доходность по вкладам низкая, поэтому не позволит много и активно накапливать. Скорее вклады подходят для сохранения уже существующего капитала — например, уберегут его от инфляции. Чтобы жить только на проценты, придется вложить очень большую сумму, а с 2020 года это проблематично — теперь вклады от 1 млн рублей облагаются налогом.

Акции

Акции — это ценные бумаги, которыми торгуют на бирже. Просто так на них заработать нельзя: по закону частное лицо должно открыть брокерский счет, через который акциями можно управлять. Далее перед вами открывается два способа получать доход:

- На дивидендах. В этом случае доход от акции фиксирован — его утверждает собрание акционеров. Дивиденды будут выплачиваться вам раз в квартал, полугодие или год. Чем больше у вас акций, тем выше дивидендный доход;

- На купле-продаже. Цены на акции постоянно колеблются. Если приобрести их по одной цене, то через какое-то время можно продать дороже — это и составляет доход инвестора.

За ведение брокерского счета всегда есть комиссия (дополнительную плату посредники берут за вывод средств, конвертацию, услуги депозитария и проч). Стоит помнить про налог: государство забирает 13% с дохода по акциям, если только вы не открыли индивидуальный инвестиционный счет (ИИС).

Плюсы. На акциях можно зарабатывать по-разному: например, многие инвесторы предпочитают пассивный доход от дивидендов. А можно выбирать удачное время и покупать активы перспективный компании по низкой цене — тогда доход будет выше в разы. Акции хороши тем, что не имеют потолка прибыли.

Минусы. Рынок акций высоко волатилен. Активы, которые при покупке казались доходными, могут резко упасть в цене. Чтобы спрогнозировать это, новичку придется изучать фондовый рынок либо платить консультантам/доверенным управляющим. Но даже поддержка экспертов не дает никаких гарантий: торговля акциями — это всегда большой риск.

Облигации

Чтобы зарабатывать на фондовом рынке, но с меньшими рисками, инвесторы хотя бы часть денег предпочитают вложить в облигации. Их преимущество перед акциями — в более стабильной и предсказуемой цене. В этом отношении облигации схожи с банковскими вкладами, но они приносят больший доход — в среднем, на 20% выше депозитов. В кризисные времена именно облигации считаются главным защитным активом.

Плюсы. Более высокая доходность, чем по вкладам. Одновременно облигации дают четко спрогнозированный и фиксированный доход — этим они проще в управлении, чем акции. Еще облигации отличаются высокой ликвидностью: их можно легко реализовать на рынке, не потеряв прибыль.

Минусы. Существует риск, что эмитент обанкротится. Да, для крупных игроков такая вероятность мала: «голубые фишки» прогорают редко, а федеральные, субфедеральные и муниципальные облигации почти наверняка останутся в цене. Но менее крупные компании могут пострадать от кризиса, что плачевно отразится на доходе инвестора.

Драгоценные металлы

Деньги можно вложить в четыре металла — золото, серебро, платину и палладий. Два последних драгметалла вошли в оборот недавно, поэтому начинающие инвесторы реже берутся на них зарабатывать. А вот золото и серебро — это уже классические активы. Инвестировать в них можно тремя способами:

- Купить слитки в банке;

- Купить монеты;

- Открыть ОМС — обезличенный металлический счет.

Плюсы. Драгметаллы — самый надежный вариант вложений: даже в случае войн и кризисов они остаются в цене. В отличие от ценных бумаг, золото, серебро, платина и палладий не могу полностью обесцениться. Существенный плюс — в последние годы цена на металлы, в особенности золото, растет.

Минусы. Заработать быстро не получится. Драгметаллы — вариант долгосрочных вложений. Эксперты советуют в них инвестировать, если существенный доход вы готовы извлечь через 5 лет и позже. Например, вложения в золото подходят, чтобы формировать дополнительный доход к пенсии.

Жилая недвижимость

Когда экономика стабильна или на взлете, цены на жилую недвижимость растут. Особенно это касается крупных городов: дороже всего здесь стоят квадратные метры, которые находятся по линии метро, возле крупных транспортных магистралей или в оживленных (центральных) районах. Зарабатывают на недвижимости так:

- На стартовый капитал покупают/строят жилье — квартиру, апартаменты, таунхаус или частный дом;

- Затем сдают жилье в аренду — получается ежемесячный пассивный доход.

Плюсы. Недвижимость крайне редко обесценивается до нуля — это происходит только в случае критических обстоятельств (катаклизмы, вооруженные конфликты и др). Сам процесс сдачи в аренду прост: не нужно вникать в финансовые тонкости. Когда передумаете зарабатывать на недвижимости, останетесь в плюсе — у вас уже есть готовое жилье под реализацию.

Минусы. Если жилья в собственности нет, нужна внушительная сумма на его покупку или строительство. Стартовая цена за квартиру в крупных городах — от 1 000 000 рублей. Далее, по доходности недвижимость отстает от других инструментов — ценных бумаг и вложений в бизнес. Еще недвижимость требует постоянного участия: за состоянием площадей нужно следить (ремонтировать, поддерживать связь с нанимателем). А в случае, если вам срочно понадобились деньги, жилье сложно продать в короткий срок: оно низколиквидно.

Субаренда

Если нет денег, чтобы купить квартиру под сдачу, можно попробовать субаренду. Субаренда — это передача уже арендованной недвижимости в аренду другому лицу. Как зарабатывают на этом? Обычно арендуют жилье на длительный срок, а затем сдают его посуточно. Это рабочая схема для квартир в городском центре или курортных местах. Именно здесь аренда на несколько дней востребована, а в пересчете на сутки стоит дороже долгосрочного съема.

Важно! Отношения между участниками субаренды фиксируются в договоре. Как и в случае с обычной арендой, мы советуем зарабатывать легально — с уплатой подоходного налога.

Плюсы. Субаренда доступна, если у вас нет денег на покупку жилья. Арендаторов можно искать самому, назначая им свою цену. В отличие от классической аренды, в процессе субаренды нет риска, что испортят ваше имущество. Весь ущерб понесет собственник жилья.

Минусы. Субаренда еще хлопотнее аренды: нужно постоянно искать постояльцев, поддерживать жилье готовым к их приезду. Но главное — такой заработок не всегда возможно организовать. Дело в том, что для сдачи жилья в субаренду нужно согласие собственника. А далеко не каждый владелец квартиры согласится передавать свое имущество в пользование третьим — малоизвестным ему — лицам.

Коммерческая недвижимость

Сдача в аренду коммерческой недвижимости выгоднее, потому что ставки выше. За ту же сумму, что вы потратите на квартиру, можно купить торговую точку, офис или склад. Объект выбирается по нескольким параметрам: проходимость, транспортная доступность, необходимая инфраструктура рядом. Например, в России чрезвычайно популярен стрит-ритейл — формат торговой точки, располагающейся на улице, обычно на первом этаже жилого дома. Купить такую площадь можно в новостройке с перспективой, что в заселяющемся районе ваши затраты быстро окупятся.

Плюсы. Доход полностью пассивный и регулярный, поскольку коммерческая недвижимость обычно сдается на длительный срок. Кроме того, сам объект недвижимости находится в вашей собственности, а его цена с каждым годом растет.

Минусы. В кризис коммерческая недвижимость уязвимее жилой: вслед за «проседанием» малого бизнеса вы либо потеряете арендаторов, либо вынуждены будете снизить ренту.

Малый бизнес

Можно открыть собственный бизнес или вложить деньги в чужой проект. Залог успеха один — нужно найти перспективную идею. В больших городах сегодня ценят удобство: получать товары и услуги клиенты хотят с комфортом, по возможности онлайн. Еще горожане ценят время, поэтому готовы платить за доставку или выезд специалиста на дом. В моде — здоровый образ жизни, экологичность и технологичность. Если найти бизнес-идею на стыке этих трендов, вполне реально выйти на хороший заработок. На бизнесе сегодня зарабатывают десятки миллионов людей.

Плюсы. Если запустить успешный проект, можно буквально разбогатеть (в бизнесе нет потолка прибыли, как и в случае с акциями). Вместе с деньгами предприниматель обретает дело жизни, а еще — новый вектор для своего развития.

Минусы. Если открывать собственный бизнес, в него нужно вкладывать время. Поэтому о пассивном доходе речи не идет: предприниматели уходят в свои проекты с головой. Достаточно высоки риски. При неграмотном менеджменте даже свежая бизнес- идея может стать убыточной.

Онлайн-проекты

Бизнес можно открыть полностью в интернете — без физического оказания услуг и продажи товаров. Популярны такие направления:

- Сайты. Вы создаете информационный портал, который наполняете уникальным контентом — статьями, фото, видео или функционалом. Доход будут генерировать посетители, ради которых на сайт придет рекламодатель.

- Паблики и аккаунты. Самые посещаемые платформы — ВКонтакте. На первом этапе вам нужно привлечь подписчиков, а дальше рекламодатели будут платить вам за размещение рекламных постов.

- Блогинг. Чтобы запустить свой канал в YouTube, понадобится техника — как минимум камера (профессиональная или в вашем смартфоне). Доход принесут рекламодатели.

- Обучение. Через Skype и Zoom репетиторы преподают школьные предметы, иностранные языки взрослым, уроки рисования, музыки и актерского мастерства. Узкопрофильные специалисты проводят вебинары, организуют онлайн-курсы и лекции.

Плюсы. Для онлайн-бизнеса нужны минимальные вложения, а некоторые проекты и вовсе обходятся без стартового капитала. Открывать свое дело в интернете перспективно: люди все больше хотят получать услуги дистанционно — через мониторы своих компьютеров и экраны смартфонов.

Минусы. Высок риск, что бизнес не «выстрелит». В интернете сегодня огромная конкуренция, поэтому для продвижения нужна хорошая, неизбитая бизнес-идея.

Частые ошибки начинающих инвесторов

Об общих принципах инвестирования мы говорили выше, а теперь остановимся на ошибках — их часто совершают новички, когда приступают к формированию пассивного дохода. В числе самых частых:

- Вкладывать чужие деньги. Инвестиционный капитал нельзя занимать — ни у друзей, ни у банков. Это связано с большими рисками: впервые вкладывая деньги в активы, новички могут сильно пострадать. Из каких средств потом погашать долги, если дело прогорело?

- Вкладывать все до последней копейки. Сначала отложите деньги на жизнь и непредвиденные расходы. Сформируйте себе «кубышку» в виде банковского депозита — и только потом активно инвестируйте. Вкладывать нужно только ту сумму, с потерей которой вы готовы смириться.

- Действовать на авось. Имеется в виду, что новички игнорируют этап обучения, а минимальные знания нужны везде — на бирже, рынке недвижимости или в розничном бизнесе. Без понимания, как и куда грамотно инвестировать, денег не заработать.

- Поддаваться эмоциям. Это особенно касается рынка ценных бумаг. Новички реагируют на малейшее колебание цен, из-за чего рискуют продать актив слишком рано, когда цена не дошла до пиковой, или купить слишком поздно из-за своей нерешительности. А действовать нужно в соответствии со стратегией. Если таковой нет, помогут доверительные управляющие или финансовые консультанты.

- Верить пустым обещаниям. Речь об инвестициях с заоблачной доходностью — например, доверчивым новичкам обещают 500% от стартового капитала ежемесячно. Помните, что гарантировать что-либо в мире инвестиций могут только мошенники, тем более такую большую прибыль.

Куда не стоит вкладывать деньги

С последним пунктом связана главная проблема инвестиций в России — их ненадежность. Жертвой мошенников может стать обычный человек, желающий подзаработать, медиа-звезда или состоявшийся бизнесмен. Обезопасить себя полностью — затруднительно: мошенничество случается на любом этапе вложений и практически в любой сфере.

Главное, что вы можете сделать со своей стороны, — не реагировать на агрессивную рекламу. Деньги не берутся из ниоткуда, поэтому предложения с заоблачной доходностью — почти наверняка сводятся к обману.

Примером мошеннических схем служат финансовые пирамиды. Обычно они маскируются под компании, которые обещают людям легкие деньги. Такой была, например, «Кэшбери» — знаменитый сервис по кредитованию, который ЦБ признал пирамидой. Другой неоднозначный способ инвестировать — ставки на спорт. Как и с случае с пирамидами, в букмекерских конторах зарабатывают учредители и небольшой процент участников. Остальные лишь теряют свои деньги.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Содержание статьи

Показать

Скрыть

Можно ли зарабатывать деньги, не прилагая для этого серьезных трудозатрат? Решением может стать пассивный доход. Но насколько это реально, если изначально не обладать солидным состоянием? Разбираемся, как работает пассивный доход, кто может его получать и каким образом его можно сформировать в 2023 году.

Пассивный доход — это деньги, которые накапливаются без активного участия инвестора. Этот доход не связан с основной трудовой деятельностью или ведением бизнеса. Иными словами, единственный раз вложив деньги в какой-либо актив, инвестор регулярно и без дополнительных затрат получает от него доходы.

Основные варианты получения пассивного дохода

Есть несколько источников пассивного дохода. В первую очередь это финансовые инструменты с заранее известной или прогнозируемой прибылью. К пассивному доходу также относятся некоторые инвестиционные инструменты.

- Банковские вклады

- Накопительные счета

- Облигации

- Доверительное управление

- Недвижимость

- Акции с выплатой дивидендов

- Биржевые фонды

Банковские вклады

Одним из самых простых и популярных способов получить пассивный доход является банковский вклад. За использование вложенных денег банк выплачивает вкладчику проценты. Выплаты могут быть как годовыми, так и ежемесячными. Также вклад может подразумевать капитализацию процентов.

Если инвестор имеет значительную сумму денег, то банковский депозит позволит получать неплохой регулярный доход.

Пример:

Если положить на вклад срочностью год 100 000 рублей под 8% с ежемесячной капитализацией, то через год пассивный доход составит 8 300 рублей.

Если положить на вклад срочностью год 1 000 000 рублей под 8% с ежемесячной капитализацией, то через год пассивный доход составит 82 999 рублей.

Важно учитывать, что некоторые банки, помимо капитализации, предлагают и возможное пополнение вклада, что может увеличить итоговую сумму пассивного дохода.

С помощью сервиса Банки.ру вы можете подобрать интересующий вас вклад.

При этом деньги лучше хранить в разных банках. В случае возникновения проблем у банка (отзыва лицензии или введения Банком России моратория на удовлетворение требований кредиторов) Агентство по страхованию вкладов (АСВ) гарантированно выплачивает вкладчикам сумму до 1,4 млн рублей.

Плюсами банковских вкладов являются их простота и доступность. Минус депозитов — относительно низкие ставки по вкладам (по данным Банки.ру, средняя ставка в топ-15 банков по объемам депозитов в III квартале 2022 года составила 5,27% годовых, максимальная на 12 декабря — 11% годовых). По вкладам в валюте ставки еще ниже. В целом ставки по вкладам обычно ниже уровня реальной инфляции.

До 8,9% годовых: 5 вкладов декабря со ставкой выше рыночной

Накопительные счета

Накопительный счет, как и вклад, является традиционным способом хранения денег и получения дохода. Средства на накопительном счете, как и на вкладе, застрахованы в АСВ.

По накопительному счету, как и по вкладам, начисляются проценты, но деньги можно снять в любой момент. Однако минусом накопительного счета является то, что банк может изменить по нему ставку (в отличие от вклада), поэтому нужно регулярно проверять, изменились ли условия по счету. Тем не менее накопительный счет также может обеспечить пассивный доход.

Выбрать накопительный счет

Облигации

Облигации — вид ценных бумаг, долговые расписки государства или компаний. Преимуществом облигаций является то, что они имеют заранее установленный купонный доход, что гарантирует получение пассивного заработка. Выплаты, как правило, производятся несколько раз в год. Они могут быть даже ежемесячными, хотя такое встречается нечасто.

При этом облигации имеют фиксированный срок погашения. По данным АКРА, средний срок погашения облигаций в России составляет от четырех до шести лет. Наименее рисковые облигации — государственные облигации федерального займа (ОФЗ), но они имеют более низкую доходность, которая сопоставима с процентами по депозитам. Корпоративные облигации (облигации коммерческих компаний) более доходны, но и более рискованны — компания может обанкротится и не выполнить обязательства.

В среднем доходность облигаций варьируется в диапазоне 6–14%, но по некоторым корпоративным выпускам она может составлять и 3%, и 20%, и даже больше.

Здесь вы можете выбрать облигации для формирования пассивного дохода на 2023 год.

Доверительное управление

Денежные средства также можно отдать в доверительное управление специализированной компании — профессиональному участнику рынка ценных бумаг, который имеет соответствующую лицензию. Она самостоятельно выбирает наиболее подходящие инструменты для инвестирования.

Но этот вариант подходит только инвесторам со значительным капиталом, так как управляющие компании в качестве порога входа могут установить сумму в несколько миллионов рублей. Часть прибыли управляющая компания будет забирать себе.

Недвижимость

Приносить пассивный доход может также имеющаяся в собственности недвижимость. Для получения пассивного дохода недвижимость можно сдавать в аренду. Доходность аренды будет зависеть от привлекательности объекта для арендаторов.

При этом сдача в аренду жилого помещения (комнаты, квартиры или дома) может потребовать активного участия. Например, может потребоваться поиск новых арендаторов, периодическое проведение ремонта и дополнительные вложения в поддержание уровня жилья. В таком случае эта деятельность перестанет быть способом получения пассивного дохода. Недостатком таких вложений является высокий порог входа и необходимость самостоятельно уплачивать налоги.

Чтобы получать доход в пассивном режиме, недвижимость можно передать управляющей компании (УК). Это снизит доходность аренды, так как придется платить комиссию УК, однако полностью сделает сдачу недвижимости в аренду источником пассивного заработка.

Что делать с наличными и стоит ли покупать квартиру сейчас? Отвечают эксперты

Акции с выплатой дивидендов

В качестве пассивного дохода можно также получать дивиденды с акций. Важно понимать, что речь идет именно о дивидендах, а не о перепродаже ценных бумаг на бирже (трейдинге), которая пассивным доходом не является.

Дивиденды могут выплачиваться раз в год или чаще — каждый квартал. Но доходность акций не гарантирована. Компания может не выплатить инвесторам дивиденды из-за чистого убытка или в том случае, если основные акционеры примут решение направить прибыль на развитие предприятия. Если же рынок в целом и компания в частности находятся на подъеме, то дивиденды могут приносить регулярный пассивный доход.

При выборе такого источника пассивного дохода важно правильно сформировать диверсифицированный портфель.

Выбрать акции

Биржевые фонды

Приносить пассивный доход могут также биржевый фонды — ETF (exchange traded fund) и биржевые паевые инвестиционные фонды (БПИФ и ОПИФ).

При покупке фондов инвестор приобретает пакет ценных бумаг, которым владеет фонд, что позволяет диверсифицировать портфель и получить доступ к дорогостоящим ценным бумагам, например, к акциям ведущих компаний. Приобретая пай в ПИФ, инвестор получает право на часть его прибыли. Но гарантий дохода при этом нет.

Здесь вы можете подобрать подходящие фонды.

Что еще может приносить пассивный доход

Помимо основных способов получения пассивного дохода, есть и ряд иных. Например, получать пассивный доход можно в интернете.

К таким способам относятся:

- Доход от авторских прав. Создав интеллектуальный продукт и грамотно оформив права на него, можно всю жизнь получать деньги за его использование.

- Доходы от размещения фотографий и видеозаписей в фото- и видеобанках. Готовую библиотеку фотографий и видеозаписей можно загрузить на стоковый сервис и получать доход за их использование.

- Доход от цифровых активов (криптовалют) можно получать за комиссию от стейкинга — обеспечения работоспособности блокчейна.

- Доходы от вложений в закрытые паевые инвестиционные фонды (ЗПИФы). Для этого может потребоваться большой стартовый капитал.

По мнению финансового советника, эксперта по финансовому планированию жизни Олега Орлова, наибольшую доходность могут иметь закрытые фонды — в среднем инвесторы могут рассчитывать на 15–30% годовых в долларовом выражении.

Что нельзя назвать пассивным доходом

Пассивный доход не предполагает активного участия инвестора в его получении и необходимости дополнительных вложений.

Финансовый советник Наталья Смирнова отмечает, что при этом нет четкой границы, когда доход перестает быть пассивным. Например, можно получать дивиденды от акций и периодически пересматривать их состав в портфеле.

Орлов подчеркивает, что пассивным доходом однозначно нельзя считать высокорискованные инструменты и финансовые пирамиды.

Пассивный доход не удастся получить, если вложить средства в:

- Внебиржевые ПИФы. При отсутствии гарантий доходности действия с паями таких ПИФов могут потребовать активного участия инвестора.

- Покупка криптовалюты с надеждой на увеличение ее стоимости и участие в ICO (initial coin offering, первичном размещении токенов). Никаких гарантий доходности в этом случае также нет, при этом, чтобы избежать возможных убытков, инвестору придется проявлять активное участие в продаже токенов.

- ПАММ-счета. Такие счета объединяют средства инвесторов на специальном торговом счете, которым управляет трейдер и получает за это вознаграждение. Но работа с ПАММ-счетом может привести к полной потере денег, так как этот механизм часто используют мошенники.

- HYIP-проекты (high yield investment program, высокодоходная инвестиционная программа). HYIP-проекты, по мнению многих экспертов, приравниваются к финансовым пирамидам.

- Краудинвестинг (сбор средств на инвестиционную идею в обмен на долю в прибыли). Никакой гарантии доходов нет, даже если будет собрана необходимая сумма.

Кто может получать пассивный доход

Получать пассивный доход может любой человек независимо от финансового положения и размера стартового капитала. Естественно, чем меньше объем инвестиций, тем меньше будет пассивный доход, но основным критерием все же является финансовый план, грамотное и рациональное распоряжение денежными средствами. Одномоментно заменить зарплату пассивным доходом, скорее всего, не получится, но через определенный период времени при грамотном подходе это может стать реальным.

Считается, что вне зависимости от текущего уровня заработка стоит ежемесячно откладывать на накопления и сбережения около 10% от тех денег, которые остаются после уплаты обязательных ежемесячных платежей (ЖКХ, аренда, налоги, штрафы, алименты, кредиты и т. д.). Именно эти деньги можно направлять на вложения в источники пассивного дохода.

Что необходимо сделать, чтобы приблизиться к пассивному доходу

Для начала инвестор должен определиться с объемом вложений и подготовить финансовый план, в том числе принять решение о том, будет ли он вкладывать средства в один инструмент или в несколько, диверсифицируя портфель.

Порядок действий может быть следующий:

- Определить объем свободных средств для инвестиций.

- Определить финансовые цели, сроки их реализации и уровень риска.

- Составить финансовый план — рассчитать необходимую доходность и определить активы, которые позволяют ее получить.

Для того чтобы инвестировать в биржевые инструменты — акции, облигации и фонды, потребуется открыть брокерский счет. Выбрать брокера можно, предварительно ознакомившись со списком на сайте Банка России. Там же можно найти реестр доверительных управляющих.

Выбрать брокера для инвестиций

По словам Смирновой, чтобы двигаться к любой финансовой цели, необходимо оценить свое финансовое состояние и посчитать, какой капитал на эту цель и к какому сроку необходимо создать.

Орлов подчеркивает, что инвестору необходимо повышать финансовую грамотность или найти грамотного финансового советника, который поможет сформировать пассивный доход. По его мнению, минимальный процент для накопления и инвестирования должен составлять не менее 10–20% от доходов. «Благодаря наглядному отчету о доходах и расходах можно и нужно рассчитать потенциальную доходность от пассивной прибыли, так как это является неотъемлемой частью стратегического планирования», — заключает он.

Смирнова отмечает, что в 2023 году менее предсказуемым будет доход в виде дивидендов от российских акций, так как сейчас немногие компании раскрывают отчетность и платят дивиденды. «При этом регулярный доход по заблокированным зарубежным бумагам недоступен, а покупать новые иностранные бумаги через российского брокера означает брать на себя инфраструктурные риски», — отмечает она, добавляя, что купить акции компаний из «недружественных» стран через российского брокера у неквалифицированных инвесторов де-факто не получится.

С помощью сервиса Банки.ру вы можете больше изучить тему инвестиций, почитать рыночную аналитику, выбрать подходящего брокера, а также узнать ситуацию на рынке металлов, валюты и недвижимости.

Еще по теме:

Пять акций, которые можно подарить на Новый год

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Какую доходность предлагают пассивные варианты инвестиций и насколько они актуальны в текущей ситуации для российского инвестора, подсчитали «РБК Инвестиции»

В финансах под пассивным доходом понимают регулярные поступления денежных средств от инвестиций, не требующих от инвестора контроля или активной корректировки своих активов.

Традиционно к финансовым инструментам, которые приносят пассивный доход, относят:

- банковский вклад;

- дивидендные акции;

- облигации с купонным доходом;

- паевые фонды с выплатой дохода;

- недвижимость, сдаваемая в аренду.

В идеале эти инструменты должны работать по принципу «вложил, забыл, получаешь доход», однако многие пассивные

инвестиции

все же требуют определенной степени активного управления или внимания. Например, инвестиционную недвижимость необходимо поддерживать в рабочем состоянии, а проблемы с арендаторами нужно решать. Пассивное инвестирование в дивидендные акции или

облигации

также требует некоторого внимания — в условиях закрытой отчетности и трансформации экономики трудно спрогнозировать, как различные компании будут принимать решения о выплатах дивидендов и выполнять обязательства по обслуживанию долгов. Соответственно, инвестору необходимо проводить ребалансировку портфеля согласно своим целям и стратегии.

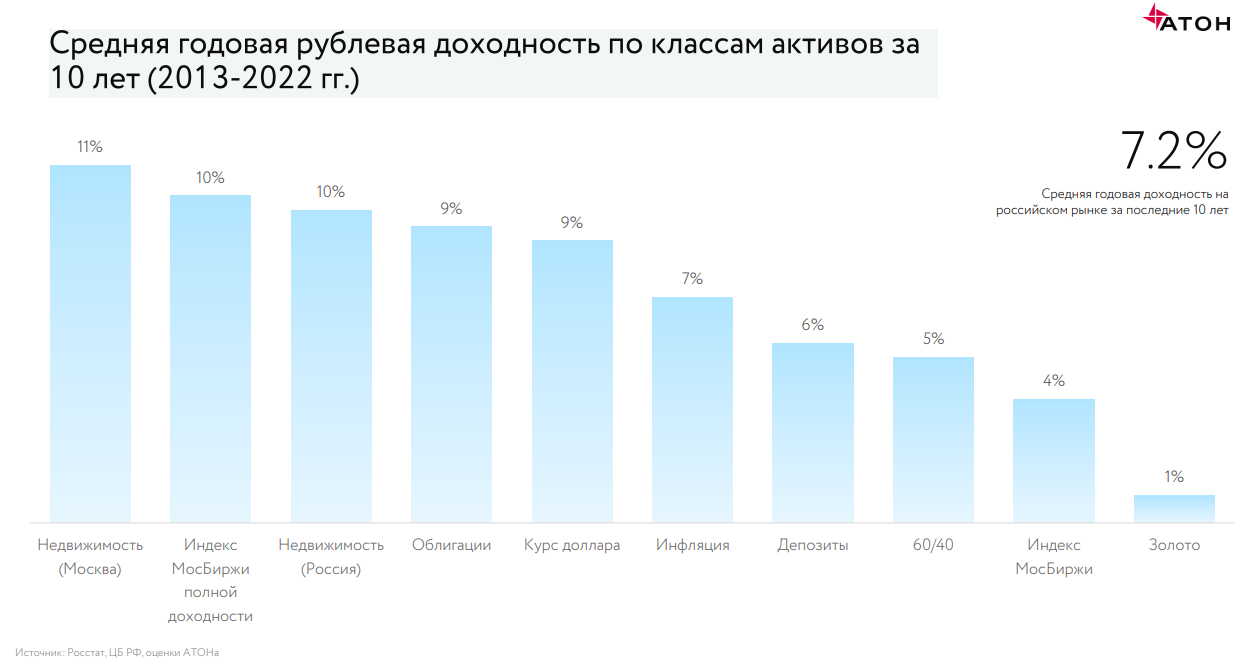

Максимальную среднюю годовую рублевую доходность за последние десять лет продемонстрировала московская недвижимость (11%), индекс Мосбиржи полной доходности (10%) и российская недвижимость (10%), подсчитали аналитики инвестгруппы «Атон». Облигации за тот же период давали инвесторам доход в размере 9% в год, а банковские депозиты — 6%.

Средняя годовая рублевая доходность по классам активов в 2013–2022 годах

(Фото: «Атон»)

На горизонте 20 лет — топ-3 классов активов по доходности тот же, но с большей доходностью: московская недвижимость (13,9%), индекс Мосбиржи полной доходности (13,8%), российская недвижимость (11,6%). Облигации за период с 2003 по 2022 год ежегодно приносили 10%, а вклады — 7,4%.

Средняя годовая рублевая доходность по классам активов в 2003–2022 годах

(Фото: «Атон»)

Насколько пассивные варианты доступны и оправданны в текущей ситуации для российского инвестора и сколько на них можно заработать, подсчитали «РБК Инвестиции» с экспертами, используя актуальные цифры.

Недвижимость

Фото: Shutterstock

Инвестиции в недвижимость — один из самых консервативных способов заработать на длинном горизонте. Важные аспекты, которые должен учесть инвестор, выбирая для себя этот способ пассивного дохода:

- долгосрочность;

- крупные первоначальные вложения или покупка инвестиционной недвижимости за счет ипотечного кредита, погашение которого будет снижать доходность;

- локация, сегмент;

- расходы на оснащение, ремонт;

- услуги риелторов и/или управляющего;

- налоги;

- коммунальные платежи.

Средняя доходность от сдачи жилья в аренду в российских городах составляет для однокомнатных квартир в новостройках 4,6%, а для двухкомнатных — 4,3%, согласно данным портала «Мир квартир» на март 2023 года. Портал сравнил цены и ставки аренды на недвижимость в 70 крупных российских городах. Расчет доходности производился по формуле: ожидаемый годовой доход от аренды делится на стоимость квартир. Дополнительные траты собственников и периоды простоя квартир не учитывались.

В России средняя стоимость однокомнатной квартиры в новых домах составляет ₽4,57 млн, арендная ставка — ₽17,58 тыс. в месяц. Двухкомнатные квартиры в среднем продаются за ₽6,5 млн, арендная ставка — ₽23,05 тыс. в месяц, согласно расчетам аналитиков портала «Мир квартир».

В последние семь лет рост цен на квартиры на первичном рынке составил 122,5%, или 17,5% в год в среднем, согласно данным «СберИндекса». На вторичном рынке за аналогичный период цены выросли на 68,5%, то есть они поднимались средним темпом на 9,8% в год.

Если средняя годовая динамика роста цен на недвижимость и средняя доходность от сдачи ее в аренду сохранится и в будущие периоды, то совокупная доходность жилья составит примерно 14,1–14,4% годовых. Из этой доходности вычитаем среднюю инфляцию, которая составила в 2016–2022 годах 5,8% в год, и расходы (ремонт, налоги, коммунальные платежи) в размере 1–3% в год. Реальная доходность инвестиций в жилье составит 5,3–7,6% в год, если экстраполировать ретроспективные данные на будущие периоды.

Акции

Фото: Михаил Гребенщиков / РБК

На больших временных отрезках (больше года) основные компании рынка акций платят дивиденды более или менее исправно, рассказал эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов. По его подсчетам, на западных площадках компании выплачивают

дивиденды

более стабильно и регулярно со ставкой доходности порядка 1–2% годовых в долларах, на российском рынке выплаты менее стабильны и менее предсказуемы, но в среднем, даже с учетом отмен и сокращений, все равно на приличном уровне — более 8% годовых в рублях.

«Для российского рынка есть две стратегии: покупать акции, которые могут платить дивиденды выше среднего, например, наблюдая за прибылью, и просто топовые фишки, которые исторически платят стабильнее, чем все остальные, даже если меньше в номинале», — отметил Емельянов. Расчеты показывают, что вторая, пассивная тактика себя вполне оправдывает: из года в год платят одни и те же компании. Это около двух десятков основных игроков и еще пара десятков поменьше.

Дивидендный доход считается как полученный дивиденд, деленный на цену акций, по которой ее купил инвестор. Поскольку все покупают по разным ценам и они обычно растут со временем, средние 6–8% годовых мало о чем скажут.

«Например, ЛУКОЙЛ в среднем за последние годы платит 6,5%. Только его цена десять лет назад была в 2,5 раза ниже. Поэтому те, кто покупали его акции давно, получают на вложенную сумму почти 15% годовых. Пассивный портфель потому и пассивный, что он учитывает именно долгую дистанцию, не пытаясь ловить фаворитов», — пояснил Емельянов.

Стабильность выплат сложно учесть по каждой акции. Но есть статистика, показывающая, что полная отмена случается в среднем в 5% случаев — компании пропускают один год, и часто одновременно. Чаще всего, в 20% случаев, они просто сокращают размер дивиденда. «В сумме около 75% выплат условно гарантированы, то есть можно рассчитывать, что компании придерживаются дивидендной политики и 25% нарушают дивполитику. Поэтому за много лет инвестирования усредненная дивидендная доходность на рынке составляет не 8% годовых, а около 6%, так как 2% выпадают в периоды кризисов», — привел расчеты эксперт «БКС Мир инвестиций».

Банковский вклад

Фото: Shutterstock

Банковский депозит, или сберегательный вклад, отличается от иных инструментов пассивного дохода наличием страховки. В случае отзыва лицензии вкладчикам вернут до ₽1,4 млн (с учетом начисленных процентов по вкладам). В ряде случаев разрешено выплачивать до ₽10 млн. Минус — невысокая доходность в сравнении с инвестициями в

фондовый рынок

и недвижимость при сопоставимых первоначальных вложениях.

Средняя ставка 59 крупнейших банков по вкладам сроком на один год на сумму от ₽100 тыс. на 14 апреля составляет 6,93% годовых, согласно индексу FRG100.

Несмотря на неизменность ключевой ставки с сентября на уровне 7,5%, максимальная ставка по вкладам в крупнейших банках, достигнув 8,19% годовых во второй декаде декабря, падает: с начала 2023 года она снизилась с 8,13% до 7,68% на первую декаду апреля. На уровне 7,68% максимальная ставка держится уже четыре декады подряд.

При подсчете реальной доходности сберегательного счета из нее вычитают инфляционную составляющую. В 2023 году Банк России ожидает снижение темпов инфляции до 5–7% и ее возвращение к таргету 4% в 2024 и 2025 годах. Соответственно, если прогноз сбудется, то средняя инфляции в следующие три года будет составлять 5% в год.

Пример подсчета доходности банковского вклада сроком на один год, исходя из текущей депозитной ставки и прогнозной инфляции:

7,68% (ставка по вкладу в апреле 2023 года) — 5% (средняя инфляция по прогнозу ЦБ) = 2,68% реальной годовой доходности.

При депозите в размере ₽1 млн реальная доходность в денежном выражении за год составит ₽26,8 тыс. (или ₽2,3 тыс. в месяц). Чтобы получать ежемесячный доход в размере ₽50 тыс. за счет процентов от банковского вклада, его первоначальная сумма должна составлять ₽22,4 млн. Для дохода в размере ₽100 тыс. в месяц потребуется вклад в размере ₽44,8 млн.

С 2023 года банковские вклады будут облагаться налогом в размере 13% или 15%. На небольшие доходы налог будет нулевым, поскольку к ним применяется налоговый вычет. Его конкретный размер станет известен по итогам года, так как он рассчитывается как процент от максимальной ключевой ставки ЦБ за год, умноженной на сумму ₽1 млн. Допустим, ставка на уровне 7,5% будет максимальной за год, соответственно, налоговый вычет составит ₽75 тыс.

Облигации с купонным доходом

Фото: Shutterstock

Облигации, как и вклады, дают практически гарантированный регулярный доход, который легко рассчитать на необходимый срок. Для равномерного получения дохода можно использовать стратегию «лестница облигаций», которая эффективно снижает риск изменения процентных ставок. Ступени лестницы — это число лет, умноженное на число погашений облигаций каждый год.

Например, можно построить лестницу на три года с четырьмя погашениями в год. Это 12 ступеней. Нужно как минимум 12 облигаций на 12 как можно более равномерно распределенных дат. Каждые три месяца облигации на очередной ступени будут погашаться, и инвестор может решить, что делать дальше, исходя из изменившихся условий рынка.

При таком подходе в портфеле есть короткие облигации, средства от погашения которых можно реинвестировать в длинные облигации, а постоянное наличие длинных облигаций позволяет получать высокий доход, даже когда текущие ставки сильно снижаются.

Для долгосрочного облигационного портфеля, который сможет компенсировать или обогнать рост инфляции, эксперты рекомендуют выбирать ликвидные бумаги эмитентов с высоким уровнем кредитоспособности. В текущих условиях также инвестору стоит учитывать, что в портфель предпочтительно добавлять

эмитентов

, чей бизнес в меньшей степени подвержен санкциям, разрывам логистических цепочек и сохраняющих доступ к

ликвидности

.

Сейчас доходность облигаций — от государственных облигаций федерального займа (ОФЗ) до долговых бумаг корпоративных заемщиков — составляет в среднем 9,5–9,6% годовых.

Доходность индекса российских гособлигаций совокупного дохода RGBITR последний раз была ниже 9% 20 сентября 2022 года. А доходность индекса корпоративных облигаций RUCBITR не опускается ниже той же планки с 19 сентября 2022 года.

Фонды

Фото: Shutterstock

Паевые инвестиционные фонды (

ПИФ

), привязанные к какому-либо базовому индексу, по умолчанию считаются пассивным видом дохода, поскольку инвестор не принимает участия в ребалансировке, так как это делают профессиональные управляющие. Самому инвестору нужно только выбрать индекс, который он считает перспективным. Однако если такие фонды не выплачивают регулярный доход, то фактически инвестор может рассчитывать только на рост стоимости пая.

На российском рынке с недавних пор появился новый инструмент — ПИФ с выплатой промежуточных доходов за счет полученных в состав имущества фонда дивидендов, процентных (купонных) или иных аналогичных доходов по денежным средствам и

ценным бумагам

, составляющим фонд. При получении промежуточного дохода не прерывается срок владения бумагой, что важно для получения налоговой льготы за долгосрочное инвестирование, уточнил начальник отдела инвестиционных продуктов и технологий УК «Открытие» Евгений Горбунов.

Всего на рынке сейчас уже запущены пять открытых фондов с выплатой дохода. Три из них — от УК «Первая»: «Фонд смешанный с выплатой дохода», «Фонд акций с выплатой дохода» и «Фонд облигаций с выплатой дохода». Аналогичный фонд есть у УК Открытие — «Сбалансированный рантье», а также у УК «Альфа Капитал» — фонд «Денежный поток». В пресс-службе УК «Первая» сообщили, что планируют добавить в свою линейку еще два фонда с выплатой дохода, которые сейчас находятся на стадии формирования.

Все пять фондов на рынке, работающих сейчас по указанной стратегии, выплачивают держателям паев ежеквартальный пассивный доход.

Например, по итогам первого квартала 2023 года управляющая компания «Первая» выплатила пайщикам фондов с выплатой дохода более ₽850 млн. «У смешанного фонда доходность пая (без учета роста стоимости пая, то есть доход только за счет выплаты купонов и дивидендов) по итогам квартала составила 1,3%, в фонде акций — 0,42%. Но это обусловлено тем, что основные выплаты дивидендов приходятся на второй и третий кварталы, первый квартал — традиционно низкий сезон в дивидендах. Самый большой доход в первом квартале выплатил фонд облигаций, где доходность на один пай составила 2,9%», — привели данные в пресс-службе УК «Первая».

Помимо выплаты дохода, фонды обеспечивают рост стоимости самого пая, что позволяет зарабатывать также на росте активов, которые находятся в портфелях фондов. С начала года стоимость пая фонда акций УК «Первая» с выплатой дохода выросла на 14,63%, фонда смешанного с выплатой дохода выросла на 8,85%, а фонда облигаций с выплатой дохода снизилась на 0,59%. Здесь речь идет о приросте пая только за счет роста стоимости ценных бумаг, без учета выплаченного дохода.

На сроке инвестирования пять лет аналитики УК «Первая» прогнозируют в позитивном сценарии доходность существующих фондов в диапазоне 11,4–22,2%, в нейтральном — 3,4–8,2%. При негативном сценарии фонд облигаций по-прежнему обещает сохранить положительную доходность на уровне 4,8%, остальные два фонда рискуют принести убыток: -6% в смешанном фонде и -13,3% в фонде акций.

По первоначальному капиталу, который потребуется вложить, самым доступным из пяти фондов является ОПИФ «Открытие — Сбалансированный рантье» — стоимость пая составляет около ₽1100; затем следует «Альфа Капитал Денежный поток» — минимальная сумма инвестирования — ₽10 тыс., стоимость пая около ₽1100. В фонды УК «Первая» минимальная сумма инвестирования — ₽50 тыс., стоимость пая — в зависимости от фонда: от ₽50,5 тыс. до ₽55,2 тыс.

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование.

Подробнее

Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли.

Подробнее

Разбираемся, как работает пассивный доход, кто может его получать и каким образом его можно сформировать в 2023 году.

Пассивный доход — это деньги, которые накапливаются без активного участия инвестора. Этот доход не связан с основной трудовой деятельностью или ведением бизнеса.

Иными словами, единственный раз вложив деньги в какой-либо актив, инвестор регулярно и без дополнительных затрат получает от него доходы.

Основные варианты получения пассивного дохода

Есть несколько источников пассивного дохода. В первую очередь это финансовые инструменты с заранее известной или прогнозируемой прибылью. К пассивному доходу также относятся некоторые инвестиционные инструменты:

- Банковские вклады.

- Накопительные счета.

- Облигации.

- Доверительное управление.

- Недвижимость.

- Акции с выплатой дивидендов.

- Биржевые фонды.

Банковские вклады

Одним из самых простых и популярных способов получить пассивный доход является банковский вклад. За использование вложенных денег банк выплачивает вкладчику проценты. Выплаты могут быть как годовыми, так и ежемесячными. Также вклад может подразумевать капитализацию процентов.

Если инвестор имеет значительную сумму денег, то банковский депозит позволит получать неплохой регулярный доход.

Пример.

Если положить на вклад срочностью год 100 000 рублей под 8% с ежемесячной капитализацией, то через год пассивный доход составит 8 300 рублей.

Если положить на вклад срочностью год 1 000 000 рублей под 8% с ежемесячной капитализацией, то через год пассивный доход составит 82 999 рублей.

Важно учитывать, что некоторые банки, помимо капитализации, предлагают и возможное пополнение вклада, что может увеличить итоговую сумму пассивного дохода.

При этом деньги лучше хранить в разных банках. В случае возникновения проблем у банка (отзыва лицензии или введения Банком России моратория на удовлетворение требований кредиторов) Агентство по страхованию вкладов (АСВ) гарантированно выплачивает вкладчикам сумму до 1,4 млн рублей.

Плюсами банковских вкладов являются их простота и доступность. Минус депозитов — относительно низкие ставки по вкладам (по данным Банки.ру, средняя ставка в топ-15 банков по объемам депозитов в III квартале 2022 года составила 5,27% годовых, максимальная на 12 декабря — 11% годовых). По вкладам в валюте ставки еще ниже. В целом ставки по вкладам обычно ниже уровня реальной инфляции.

Накопительные счета

Накопительный счет, как и вклад, является традиционным способом хранения денег и получения дохода. Средства на накопительном счете, как и на вкладе, застрахованы в АСВ.

По накопительному счету, как и по вкладам, начисляются проценты, но деньги можно снять в любой момент. Однако минусом накопительного счета является то, что банк может изменить по нему ставку (в отличие от вклада), поэтому нужно регулярно проверять, изменились ли условия по счету. Тем не менее накопительный счет также может обеспечить пассивный доход.

Облигации

Облигации — вид ценных бумаг, долговые расписки государства или компаний. Преимуществом облигаций является то, что они имеют заранее установленный купонный доход, что гарантирует получение пассивного заработка. Выплаты, как правило, производятся несколько раз в год. Они могут быть даже ежемесячными, хотя такое встречается нечасто.

При этом облигации имеют фиксированный срок погашения. По данным АКРА, средний срок погашения облигаций в России составляет от четырех до шести лет.

Наименее рисковые облигации — государственные облигации федерального займа (ОФЗ), но они имеют более низкую доходность, которая сопоставима с процентами по депозитам. Корпоративные облигации (облигации коммерческих компаний) более доходны, но и более рискованны — компания может обанкротится и не выполнить обязательства.

В среднем доходность облигаций варьируется в диапазоне 6–14%, но по некоторым корпоративным выпускам она может составлять и 3%, и 20%, и даже больше.

Доверительное управление

Денежные средства также можно отдать в доверительное управление специализированной компании — профессиональному участнику рынка ценных бумаг, который имеет соответствующую лицензию. Она самостоятельно выбирает наиболее подходящие инструменты для инвестирования.

Но этот вариант подходит только инвесторам со значительным капиталом, так как управляющие компании в качестве порога входа могут установить сумму в несколько миллионов рублей. Часть прибыли управляющая компания будет забирать себе.

Недвижимость

Приносить пассивный доход может также имеющаяся в собственности недвижимость. Для получения пассивного дохода недвижимость можно сдавать в аренду. Доходность аренды будет зависеть от привлекательности объекта для арендаторов.

При этом сдача в аренду жилого помещения (комнаты, квартиры или дома) может потребовать активного участия. Например, может потребоваться поиск новых арендаторов, периодическое проведение ремонта и дополнительные вложения в поддержание уровня жилья. В таком случае эта деятельность перестанет быть способом получения пассивного дохода. Недостатком таких вложений является высокий порог входа и необходимость самостоятельно уплачивать налоги.

Чтобы получать доход в пассивном режиме, недвижимость можно передать управляющей компании (УК). Это снизит доходность аренды, так как придется платить комиссию УК, однако полностью сделает сдачу недвижимости в аренду источником пассивного заработка.

Акции с выплатой дивидендов

В качестве пассивного дохода можно также получать дивиденды с акций. Важно понимать, что речь идет именно о дивидендах, а не о перепродаже ценных бумаг на бирже (трейдинге), которая пассивным доходом не является.

Дивиденды могут выплачиваться раз в год или чаще — каждый квартал. Но доходность акций не гарантирована. Компания может не выплатить инвесторам дивиденды из-за чистого убытка или в том случае, если основные акционеры примут решение направить прибыль на развитие предприятия.

Если же рынок в целом и компания в частности находятся на подъеме, то дивиденды могут приносить регулярный пассивный доход.

При выборе такого источника пассивного дохода важно правильно сформировать диверсифицированный портфель.

Биржевые фонды

Приносить пассивный доход могут также биржевый фонды — ETF (exchange traded fund) и биржевые паевые инвестиционные фонды (БПИФ и ОПИФ).

При покупке фондов инвестор приобретает пакет ценных бумаг, которым владеет фонд, что позволяет диверсифицировать портфель и получить доступ к дорогостоящим ценным бумагам, например, к акциям ведущих компаний. Приобретая пай в ПИФ, инвестор получает право на часть его прибыли. Но гарантий дохода при этом нет.

Что еще может приносить пассивный доход

Помимо основных способов получения пассивного дохода, есть и ряд иных. Например, получать пассивный доход можно в интернете.

К таким способам относятся:

- Доход от авторских прав. Создав интеллектуальный продукт и грамотно оформив права на него, можно всю жизнь получать деньги за его использование.

- Доходы от размещения фотографий и видеозаписей в фото- и видеобанках. Готовую библиотеку фотографий и видеозаписей можно загрузить на стоковый сервис и получать доход за их использование.

- Доход от цифровых активов (криптовалют) можно получать за комиссию от стейкинга — обеспечения работоспособности блокчейна.

- Доходы от вложений в закрытые паевые инвестиционные фонды (ЗПИФы). Для этого может потребоваться большой стартовый капитал.

По мнению финансового советника, эксперта по финансовому планированию жизни Олега Орлова, наибольшую доходность могут иметь закрытые фонды — в среднем инвесторы могут рассчитывать на 15–30% годовых в долларовом выражении.

Что нельзя назвать пассивным доходом

Пассивный доход не предполагает активного участия инвестора в его получении и необходимости дополнительных вложений.

Финансовый советник Наталья Смирнова отмечает, что при этом нет четкой границы, когда доход перестает быть пассивным. Например, можно получать дивиденды от акций и периодически пересматривать их состав в портфеле.

Орлов подчеркивает, что пассивным доходом однозначно нельзя считать высокорискованные инструменты и финансовые пирамиды.

Пассивный доход не удастся получить, если вложить средства в:

- Внебиржевые ПИФы. При отсутствии гарантий доходности действия с паями таких ПИФов могут потребовать активного участия инвестора.

- Покупка криптовалюты с надеждой на увеличение ее стоимости и участие в ICO (initial coin offering, первичном размещении токенов). Никаких гарантий доходности в этом случае также нет, при этом, чтобы избежать возможных убытков, инвестору придется проявлять активное участие в продаже токенов.

- ПАММ-счета. Такие счета объединяют средства инвесторов на специальном торговом счете, которым управляет трейдер и получает за это вознаграждение. Но работа с ПАММ-счетом может привести к полной потере денег, так как этот механизм часто используют мошенники.

- HYIP-проекты (high yield investment program, высокодоходная инвестиционная программа). HYIP-проекты, по мнению многих экспертов, приравниваются к финансовым пирамидам.

- Краудинвестинг (сбор средств на инвестиционную идею в обмен на долю в прибыли). Никакой гарантии доходов нет, даже если будет собрана необходимая сумма.

Кто может получать пассивный доход

Получать пассивный доход может любой человек независимо от финансового положения и размера стартового капитала. Естественно, чем меньше объем инвестиций, тем меньше будет пассивный доход, но основным критерием все же является финансовый план, грамотное и рациональное распоряжение денежными средствами.

Одномоментно заменить зарплату пассивным доходом, скорее всего, не получится, но через определенный период времени при грамотном подходе это может стать реальным.

Считается, что вне зависимости от текущего уровня заработка стоит ежемесячно откладывать на накопления и сбережения около 10% от тех денег, которые остаются после уплаты обязательных ежемесячных платежей (ЖКХ, аренда, налоги, штрафы, алименты, кредиты и т. д.). Именно эти деньги можно направлять на вложения в источники пассивного дохода.

Что необходимо сделать, чтобы приблизиться к пассивному доходу

Для начала инвестор должен определиться с объемом вложений и подготовить финансовый план, в том числе принять решение о том, будет ли он вкладывать средства в один инструмент или в несколько, диверсифицируя портфель.

Порядок действий может быть следующий:

- Определить объем свободных средств для инвестиций.

- Определить финансовые цели, сроки их реализации и уровень риска.

- Составить финансовый план — рассчитать необходимую доходность и определить активы, которые позволяют ее получить.

Для того чтобы инвестировать в биржевые инструменты — акции, облигации и фонды, потребуется открыть брокерский счет. Выбрать брокера можно, предварительно ознакомившись со списком на сайте Банка России. Там же можно найти реестр доверительных управляющих.

По словам Смирновой, чтобы двигаться к любой финансовой цели, необходимо оценить свое финансовое состояние и посчитать, какой капитал на эту цель и к какому сроку необходимо создать.

Орлов подчеркивает, что инвестору необходимо повышать финансовую грамотность или найти грамотного финансового советника, который поможет сформировать пассивный доход. По его мнению, минимальный процент для накопления и инвестирования должен составлять не менее 10–20% от доходов.

«Благодаря наглядному отчету о доходах и расходах можно и нужно рассчитать потенциальную доходность от пассивной прибыли, так как это является неотъемлемой частью стратегического планирования», — заключает он.

Смирнова отмечает, что в 2023 году менее предсказуемым будет доход в виде дивидендов от российских акций, так как сейчас немногие компании раскрывают отчетность и платят дивиденды.

«При этом регулярный доход по заблокированным зарубежным бумагам недоступен, а покупать новые иностранные бумаги через российского брокера означает брать на себя инфраструктурные риски», — отмечает она, добавляя, что купить акции компаний из «недружественных» стран через российского брокера у неквалифицированных инвесторов де-факто не получится.

- Что нужно знать об инвестировании

- Лучшие варианты, куда вложить свои деньги

- Банковские вклады

- Акции

- Облигации

- Драгоценные металлы

- Жилая недвижимость

- Коммерческая недвижимость

- Субаренда

- Инвестиционные онлайн-платформы

- Как подготовиться к инвестированию финансов?

- Куда точно не стоит вкладывать деньги?

Способов пассивного заработка очень много. Многие россияне, особенно воспитанные на советских идеалах, до сих пор скептически относится к инвестированию. Они ошибочно считают это занятие бесполезным для общества, и к тому же недостойным для трудолюбивого человека.

Насчет последнего – это субъективное мнение каждого. Весьма вероятно, что под недоверием скрывается банальное нежелание повышать свою финансовую грамотность и дисциплину. Ведь бывает очень сложно заставить себя обучаться новому, даже если оно способно в корне изменить жизнь и повысить ее качество.

Для тех же, кто изменил отношение к деньгам и заботится о своем будущем, предлагаем варианты, как выгодно вложить и приумножить сбережения.

Возможно, эта информация будет полезна даже для обладателей универсальной карты «Халва» от Совкомбанка. Хотя их взаимоотношения с финансами и так на достойном уровне – при помощи беспроцентной рассрочки, кешбэка и других вкусных «плюшек» они получают и нужные товары (услуги), и бонусы в режиме «здесь и сейчас».

Халва знает, как заставить цвести ваше «денежное дерево» в любых условиях: покупать в беспроцентную рассрочку товары в более чем 250 000 магазинах-партнерах на сумму до 500 000 рублей, получать кешбэк до 10% и приумножать сбережения в удобной онлайн-копилке до 8% годовых. Оформите карту и получите «золотой ключик» финансового благополучия!

Что нужно знать об инвестировании

Во-первых, нужно осознать, что это не просто перекладывание денег из одних карманов в другие. Инвестирование – сильнейший стимул для развития экономики, а значит и для роста благосостояния общества. В целом оно имеет мощный, хоть и побочный, положительный социальный эффект.

Инвестором может быть государство, юридическое лицо (например, инвестфонд), а также любой совершеннолетний гражданин. Именно последний и будет в центре нашего внимания.

Суть инвестирования для физического лица заключается в следующем: инвестор делится с бизнесом своими накоплениями напрямую (через фондовую биржу) или опосредованно (через банковские вклады). Полученные деньги компании используют в качестве «топлива» для развития.

Взамен вкладчик получает пассивный доход в виде процентов от прибыли банка, предприятия или организации.

Это самая общая схема. В реальности существует много других механизмов пассивного заработка – через куплю-продажу недвижимости, ее аренду, изменение курсов валют и стоимости драгметаллов, а также с применением более сложных производных финансовых инструментов.

Разумеется, как и в любой другой сфере, связанной с финансами, в инвестировании есть место обману и неоправданному риску. Поэтому не стоит бездумно хвататься за любую возможность «сделать иксы». Когда речь идет о финансах, нужно хладнокровно взвешивать все «за» и «против».

Запомните золотое правило: хороший инвестор – не тот, кто много заработал, а тот, кто ничего не потерял.

Лучшие варианты, куда вложить свои деньги

Способы пассивного заработка чаще всего классифицируют по степени риска:

- низкорисковые: банковские вклады, государственные облигации, недвижимость;

- среднерисковые: корпоративные облигации, акции, паи, драгметаллы;

- высокорисковые: фьючерсы, опционы, инвестирование в стартапы и т.п.

Выбор профиля инвестора зависит, во-первых, от психологической устойчивости человека, во-вторых, от опыта.

Кроме того, для некоторых активов (недвижимость, драгметаллы) требуются значительные первоначальные вложения. С другими же можно начать со стартовым капиталом в 10 000 рублей.

Рассмотрим подробнее основные способы.

Банковские вклады

Это наиболее простой и безопасный вариант, доступный каждому.

Перечислим плюсы депозитов.

- Не требуют от вкладчика каких-либо специальных знаний о финансовых инструментах.

- В большинстве случаев открыть вклад можно онлайн на сайте или через мобильное приложение банка. Если у вас уже имеется банковский счет, то процедура не займет больше пяти минут.

- Понятная динамика прироста средств. Можно самостоятельно рассчитать прибыль на любую дату или попросить у банка график изменения объема.

- Если вклад с капитализацией процентов, то прирост будет значительнее, так как в игру вступает сложный процент.

- Депозиты в одном банке на общую сумму до 1,4 млн рублей застрахованы в АСВ (бесплатно и по умолчанию). Если размер накоплений больше, безопаснее распределить их по разным банкам.

- Долгосрочный вклад, как правило, обгоняет обесценивание рубля на 1–1,5%.

- С марта 2022 года налог на прибыль с банковских депозитов вновь отменен. Надолго ли – неизвестно. Но если открыть вклад сейчас, то это условие будет действовать вплоть до момента закрытия, независимо от изменений в законодательстве.

Деньги, спрятанные под подушкой, обесцениваются. Сберегите средства от инфляции и заставьте накопления работать на вас. Откройте вклад в Совкомбанке со ставкой до 9,5% годовых. Гибкие условия сыграют вам на руку:

- вы можете открыть вклад дистанционно;

- управлять им не выходя из дома;

- увеличить ставку, пользуясь картой «Халва».

Дополнительную сохранность средств обеспечивает государственная Система страхования вкладов.

Теперь поговорим о недостатках.

- Вкладчику предстоит сделать выбор между размером прибыли и ликвидностью – чем проще забрать деньги, тем ниже прибыль. Самые доходные депозиты – долгосрочные. Но они, как правило, не позволяют получить проценты до окончания срока.

- Иногда прибыльность краткосрочных и среднесрочных вкладов может даже не компенсировать инфляционные потери, а значит, в реальном выражении вкладчик получит убыток.

Таким образом, вклад – это лишь способ «припарковать» свои сбережения.

Облигации

Купить такую ценную бумагу буквально означает дать в долг. Инвестор отдает свои накопления в обмен на обязательство получить их обратно с процентами, которые будут оформлены в виде купонного дохода.

Облигации – биржевой инструмент, поэтому, чтобы их купить, придется открыть брокерский счет. Сейчас такую услугу предоставляет большинство российских банков. В целом процедура ненамного сложнее, чем открытие вклада.

Отметим плюсы инструмента.

- Доходность чаще всего выше, чем на депозитах. В среднем считается, что гособлигации (ОФЗ) приносят около 8% годовых, корпоративные (выпущенные предприятиями) – до 10%.

- ОФЗ практически столь же надежны, как вклады. Корпоративные обладают бóльшим риском, поскольку эмитент может обанкротиться.

- Помимо купонного дохода прибыль можно извлечь из роста стоимости облигации. Волатильность их небольшая (редко выше 1%), зато этот факт снижает возможные убытки в случае обесценивания актива.

- Купоны выплачиваются в обязательном порядке (в отличие от дивидендов по акциям), и к тому же нет ограничения по минимальному сроку владения бумагой для получения дохода (в отличие от большинства вкладов). Вырученные средства можно потратить на новые облигации.

- Низкая стоимость одной облигации (обычно около 1000 руб./шт.) предоставляет комфортный порог входа.

Вместе с тем есть и минусы.

- В отличие от вкладов накопления в облигациях не застрахованы.

- С 2021 года прибыль облагается налогом в размере 13% (брокер вычтет его самостоятельно).

Акции

Значительно более рисковый биржевой инструмент. Покупая акцию компании, вы становитесь ее совладельцем, а значит, делите вместе с ней «горе и радости».

Преимущества акций.

- Ценная бумага дорожает вместе с ростом эмитента. В долгосрочной перспективе акции крупных компаний почти всегда значительно вырастают.

- Доходность портфеля из акций разноотраслевых предприятий легко может превысить 15% в год (при грамотном управлении) только за счет повышения стоимости бумаги.

- Многие компании на российских и иностранных биржах платят акционерам солидные дивиденды – в среднем около 5% в год.

- Большинство успешных инвесторов предпочитает именно этот актив, а значит, в интернете вы сможете найти много ценных советов и стратегий заработка на акциях.

Недостатки:

- Большая волатильность может привести к серьезным потерям накоплений в краткосрочной перспективе (1–2 года).

- Никакие страховки не предусмотрены.

- Прибыль облагается налогом, если ценная бумага была в собственности менее трех лет.

- Дивиденды платят не все компании, а те, что делают это, оставляют за собой право на изменение размера выплат вплоть до нуля.

Драгоценные металлы

Если вы принципиально не играете в биржевые игры, то можно рассмотреть более консервативные формы вложения денег. Одна из наиболее популярных – драгметаллы.

Имейте в виду, что это довольно сложный инструмент в силу своей слабой предсказуемости.

В прошлом веке золото и серебро считались надежным средством сбережения капитала в периоды экономической турбулентности и роста процентных ставок по кредитам. Однако последние несколько серьезных кризисов поставили этот стереотип под сомнение.

Вкладывать деньги в благородные металлы можно:

- напрямую – покупая физические слитки, ювелирные изделия, драгоценные монеты (выпускаются ЦБ);

- опосредованно – приобретая акции золотодобывающих компаний либо открыв ОМС (обезличенный металлический счет) в банке.

С марта 2022 года инвестировать в золото и серебро стало ощутимо выгоднее, поскольку был отменен налог на приобретение физических слитков. Раньше покупатели должны были оплатить НДС в размере 20% их стоимости.

Также к популярным драгметаллам относятся платина и палладий. Подробнее о них вы можете прочитать здесь.

Жилая недвижимость

Инвестировать в недвижимость тоже непросто, поскольку для этого требуются значительные вложения на начальном этапе. При этом у такого актива есть неоспоримые преимущества.

- Жилплощадь очень редко падает в цене. В периоды кризисов – это востребованный актив для парковки сбережений. Кроме того, против обесценивания играет подорожание стройматериалов. В хорошие времена банки снижают процентные ставки по ипотеке, повышая спрос, а значит и цены на рынке жилья.

- Недвижимость обладает неоспоримой ценностью (в отличие, к примеру, от автомобилей), которая в своем росте стабильно обгоняет инфляцию.

- Проблему высокого порога входа можно решить, вкладывая деньги в жилье и землю через REIT-фонды. Для этого придется купить их ценные бумаги, которые гораздо доступнее по цене.

Чувствительный минус недвижимости – ее низкая ликвидность. То есть быстро трансформировать актив в живые деньги не получится. Процедура продажи квартиры занимает в среднем не меньше месяца и требует дополнительных риэлторских расходов.

Коммерческая недвижимость

Вкладывать деньги в недвижимость для бизнеса, с одной стороны, выгоднее – срок ее окупаемости в среднем около семи лет, против 10–15 лет у жилых помещений.

С другой стороны, такой вид дохода часто сопряжен с постоянными хлопотами и проблемами, которые нужно оперативно решать, что не позволяет назвать его в полной мере пассивным. Скорее это уже полноценный бизнес.

Другими словами, далеко не у всех получится совмещать его с другими видами заработка.

Субаренда

По сути это вариант заработка через недвижимость, неважно жилую или коммерческую. Но вместо того, чтобы приобретать в собственность, вы ее арендуете.

С одной стороны, вам не придется единовременно потратить большую сумму на первоначальный взнос по ипотеке. С другой – придется ежемесячно самому делиться частью прибыли с хозяином помещения (земли).

Инвестиционные онлайн-платформы

По-другому такой способ вложения денег называется краудлендинг. На специальной онлайн-площадке вы можете выбрать объект вложения денег. Обычно речь идет о предприятиях и организациях малого бизнеса, в том числе стартапах (бизнес на начальном этапе развития с перспективой быстрой отдачи).

Плюсы онлайн-платформ:

- низкий порог входа – от 5000 рублей;

- потенциальная доходность – в среднем 20% с одного проекта;

- не требуют специальных знаний и умений – модераторы площадки сами оценивают проекты и предлагают инвесторам наиболее перспективные;

- процедура инвестирования весьма несложна.

Минусы:

- есть риск оказаться обманутым, если не отнестись внимательно к проверке сайта – все официальные краудлендинговые платформы занесены в реестр ЦБ (всего 66 организаций по состоянию на сентябрь 2022 года);

- стартапы сами по себе относятся к высокорисковым объектам вложения денег.

Как подготовиться к инвестированию финансов?

- Создать стартовый капитал. Это должны быть свободные средства, которые вы можете позволить себе безболезненно вывести из семейного бюджета. Как минимум часть этой суммы стоит положить на депозит в банке с возможностью досрочного снятия, чтобы создать ликвидную «финансовую подушку».

- Изучить выбранную сферу инвестирования в теории. Мировая библиотека содержит огромное количество книг о финансах и пассивном заработке, написанных успешными инвесторами. В крайнем случае можно посмотреть видеоролики и почитать статьи в интернете.

- Разобраться в технических вопросах. Например, если вы решили зарабатывать на фондовой бирже, то потребуется установить на компьютер ПО Quik и изучить работу в нем (эту программу нельзя назвать интуитивно понятной). Обидно будет потерять деньги лишь из-за случайного нажатия не на ту кнопку.

- Подготовиться морально к временной просадке капитала. Этот пункт касается только тех, кто выбрал средне- и высокорисковые активы. Определите для себя «красные линии» убытка и четкий порядок действий в каждом случае. Это поможет избежать паники и ошибочных шагов.

- Изучить, что такое диверсификация рисков. И не полениться внедрить ее в свой инвестиционный план.

Куда точно не стоит вкладывать деньги?

Однозначно следует обходить стороной финансовые пирамиды, работающие по принципу MLM, когда инвестор зарабатывает на вовлечении новых людей (принцип «заработай на друге»). Помните, хорошая репутация – дороже любых денег.

Более того, если кто-то обещает вам гарантированный доход на 10–15% выше значения ключевой ставки ЦБ, то этот человек однозначно лукавит. Намеренно или по неграмотности, не важно. Честный бизнесмен или брокер не станет обманывать инвесторов и предупредит об обоснованных рисках.

И последнее: точно не следует хранить деньги в банке (стеклянной, в чулане). Они всегда должны работать!