Поскольку форма УПД, как форма первичного учетного документа, построена на основе формы счета-фактуры, то анализ применения налогоплательщиком того или иного порядка исправления показателей этого документа со статусом «1» рекомендуется осуществлять с учетом следующего:

— сохранение требований Постановления N 1137 к порядку внесения исправлений в счет-фактуру. Действующий в настоящее время порядок предполагает, что исправления в счета-фактуры вносятся продавцом путем составления новых экземпляров счетов-фактур;

— соответствие порядка исправления документа положениям Закона N 402-ФЗ. Согласно пункту 7 статьи 9 Закона N 402-ФЗ исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших исправляемый документ, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для их идентификации. Однако конкретного способа внесения исправлений нормы Закона N 402-ФЗ не содержат. Таким образом, соответствующий указанным требованиям любой способ исправления данных первичного учетного документа может считаться соответствующим законодательству Российской Федерации о бухгалтерском учете.

— право на исправление первичного учетного документа установлено Законом N 402-ФЗ вне зависимости от того, составлен ли такой документ на бумажном носителе или в виде электронного документа, подписанного электронной подписью (пункты 5 и 7 статьи 9 Закона N 402-ФЗ). При этом в законе N 402-ФЗ не содержится различий в порядке исправления первичных учетных документов в зависимости от их вида. С учетом изложенного возможно применение одинакового порядка как к исправлению УПД, составленного в электронной форме, так и к УПД на бумажном носителе.

С учетом вышеуказанного, существуют различия в порядке внесения исправлений в УПД со статусом «1» в зависимости от того, какой показатель подлежит исправлению.

1.1. Ситуация 1. Ошибки в показателях, относящихся одновременно и к счету-фактуре, и к первичному учетному документу, которые в части счета-фактуры квалифицируются как ошибки, препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг, имущественных прав), наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю <1>.

———————————

<1> Любые ошибки, которые квалифицированы продавцом как не подпадающие под действие абзаца 2 пункта 2 статьи 169 НК РФ.

В данном случае исправление показателей комплексного документа (ошибочно не заполненных или заполненных с ошибками) рекомендуется производить путем составления нового исправленного экземпляра УПД со статусом «1» в порядке, установленном пунктом 7 раздела II Приложения N 1 к Постановлению N 1137.

В новом экземпляре УПД рекомендуется сохранять данные показателей строки (1) УПД, составленного до внесения в него исправлений, и заполнять строку (1а), в которой рекомендуется указывать порядковый номер исправления и дату исправления.

В новый экземпляр УПД рекомендуется переносить все показатели из экземпляра, составленного до внесения исправлений, с указанием новых сведений (первоначально не заполненных) или уточненных (измененных) по соответствующим позициям, требующим исправления.

Подписание нового исправленного экземпляра УПД рекомендуется осуществлять в том же порядке, в каком был подписан УПД, составленный до внесения исправлений.

В вышеуказанных ситуациях последствия исправления ошибок в целях налогообложения НДС и формирования налоговых обязательств по налогу на прибыль рекомендуется рассматривать аналогично, как если бы исправлялись отдельный счет-фактура и отдельный первичный учетный документ.

1.2. Ситуация 2. Ошибки в показателях, относящихся к счету-фактуре и (или) одновременно к счету-фактуре и первичному учетному документу, которые в части счета-фактуры квалифицируются продавцом как ошибки, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг, имущественных прав), наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю.

В соответствии с пунктом 2 статьи 169 НК РФ такие ошибки в счетах-фактурах не являются основанием для отказа в принятии к вычету сумм налога. При обнаружении таких ошибок новые экземпляры счетов-фактур не составляются (пункт 7 раздела II приложения N 1 к Постановлению N 1137).

При этом у налогоплательщика может возникнуть необходимость внести исправления в реквизиты составленного ранее УПД с целью изменения (уточнения) показателей (характеристик) задокументированного факта хозяйственной жизни (например, реквизитов грузоотправителя, грузополучателя; номера расчетно-платежного документа; номера таможенной декларации и др.).

В этих случаях исправление заполненных с ошибками (или ошибочно не заполненных) показателей УПД рекомендуется производить путем составления нового исправленного экземпляра УПД. В новом экземпляре УПД сохраняются данные показателей строки (1) УПД, составленного до внесения в него исправлений, и заполняется строка (1а), в которой указывается порядковый номер исправления УПД и дата исправления.

В новый экземпляр УПД в этом случае рекомендуется переносить все показатели из экземпляра, составленного до внесения исправлений, с указанием по соответствующим позициям первичного учетного документа, нуждающимся в исправлении, новых сведений (первоначально не заполненных) или уточненных (измененных).

Поскольку такие изменения производятся с целью исправления УПД только как первичного учетного документа, для визуального выделения такой ситуации в форме исправленного экземпляра УПД рекомендуется указывать статус «2», независимо от того, каким был первоначальный статус исправляемого УПД.

Указанный способ внесения исправлений соответствует законодательству Российской Федерации о бухгалтерском учете и НК РФ и может применяться для исправления показателей УПД как первичного учетного документа в любой его части и вне зависимости от того, составлен ли документ на бумажном носителе или в электронном виде.

При применении такого способа исправления (способ 1) рекомендуется учитывать, что составление исправленного экземпляра УПД не затрагивает отношения, связанные с исчислением НДС и заявлением налогового вычета. Поэтому новый исправленный экземпляр УПД не подписывается руководителем организации или иным уполномоченным на подписание счетов-фактур лицом, а также главным бухгалтером (иным уполномоченным лицом). Соответственно, такой исправленный экземпляр УПД в журнале учета полученных и выставленных счетов-фактур, в книге покупок и книге продаж не регистрируется.

1.3. Ситуация 3. Ошибки в показателях, относящихся только к первичному учетному документу, которые представляют собой реквизиты, дополнительные к обязательным показателям счета-фактуры и расположенные за границей формы счета-фактуры, утвержденной приложением N 1 к Постановлению N 1137.

В данном случае исправление ошибок возможно аналогично исправлению ошибок, приведенных в ситуации 2 (способ 1).

Кроме того, если первоначальный УПД был составлен на бумажном носителе, то исправления показателей, не относящихся к обязательным для счета-фактуры и не подписанных лицами, уполномоченными на подписание счетов-фактур (начиная со строки [8] и далее) могут производиться и в порядке, приведенном в разделе 4 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 N 105:

Такой способ исправления (способ 2) также согласуется с требованиями пункта 7 статьи 9 Закона N 402-ФЗ.

В вышеуказанных случаях, как и в ситуации 2, последствия исправления ошибок в целях налогообложения НДС и формирования налоговых обязательств по налогу на прибыль рекомендуется рассматривать аналогично, как если бы исправлялся отдельный первичный учетный документ.

Как сделать исправление, если в предыдущем квартале УПД на покупку ошибочно проведен на меньшую сумму?

Чтобы исправить ошибку, создайте на основании этого документа поступления документ Корректировка поступления (раздел Покупки — Покупки — Корректировка поступления). Укажите:

- Вид операции — Исправление собственной ошибки;

- Отражать корректировку — Во всех разделах учета, т. к. корректируется не только НДС, но и сумма затрат.

В данном случае налог не был занижен, поэтому вы не обязаны подавать уточненную декларацию по НДС (п. 1 ст. 81 НК РФ). Однако лучше это сделать, чтобы избежать вопросов налоговиков из-за несовпадения данных по итоговой сумме счета-фактуры с данными, имеющимися у вашего поставщика.

См. также:

- Порядок исправления технической ошибки по НДС

- Корректировка поступления: исправление собственной ошибки в 1С 8.3

- Порядок исправления ошибок в НУ

- [17.10.2019 запись] Отчетность за 9 месяцев 2019 г. в 1С:Бухгалтерия, часть 2 (НДС)

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

В случае ошибки в УПД предусмотрена возможность выставления документов: исправительного УПД, или универсального корректировочного документа (УКД).

Исправленный УПД (УПД(и)) – электронный документ, который выставляется в случае изменения реквизитов универсального передаточного документа, а также данных по товарам (оказанных услуг, выполненных работ).

Универсальный корректировочный документ (УКД) – отдельный тип электронного документа. УКД создаётся в случаях цены (тарифа) или количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Работа с исправлением ошибок в выставленных УПД может идти следующим образом:

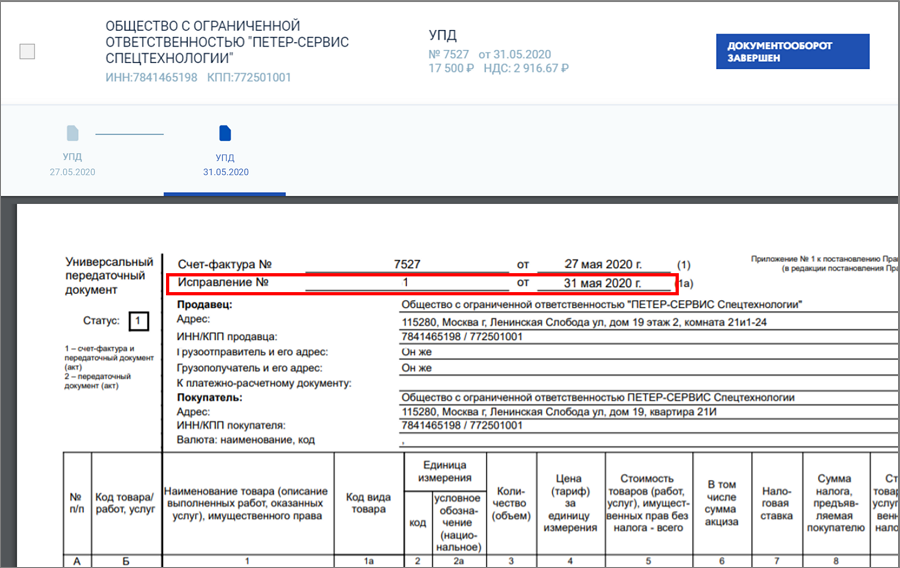

1. Выставление исправленного УПД с датой исправления и номером исправления. Номер самого документа остаётся прежним.

Пример 2

Продавец ООО «Ромашка» 27 мая 2020 года реализовал покупателю ООО «Базука» товары на общую сумму 50 400,00 руб. (в т. ч. НДС 20 %). Позже продавец обнаружил ошибку в документе реализации и в выставленном УПД — неверно указан номер договора. 31 мая 2020 года продавец оформил и передал покупателю исправленный УПД.

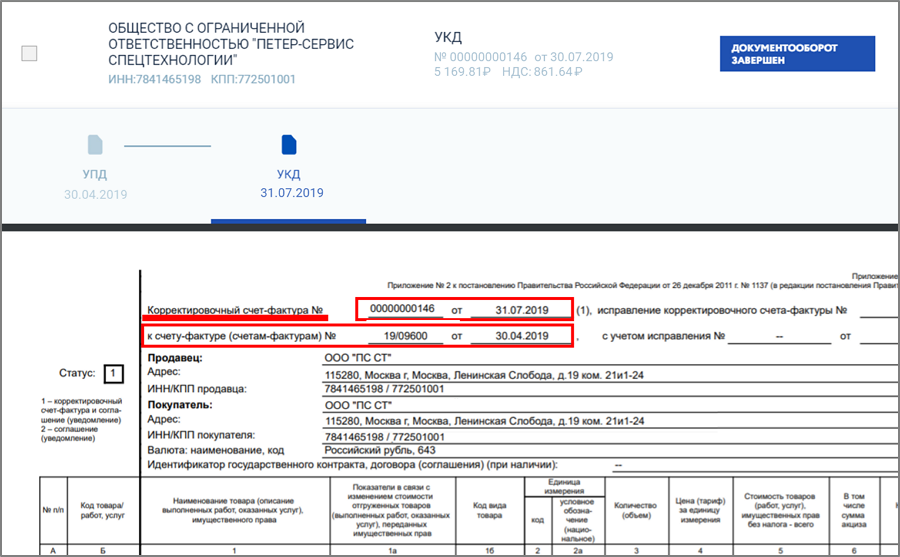

2. Выставление корректировочного УПД. Ему присваивается отдельный номер, а также указывается ссылка на оригинальный УПД.

Пример 3

Продавец ООО «Ромашка» 30 апреля 2019 года оказал покупателю консультационные услуги по использованию программного обеспечения на общую сумму 70 000,00 руб. (в т. ч. НДС 20 %). В связи с тем, что покупатель выполнил план по закупкам программного обеспечения, ему была предоставлена скидка на консультационные услуги в размере 4 000 руб. (в т. ч. НДС 20 %), о чем 31 июля 2019 года было подписано соглашение об изменении цены. Этим же днем продавец оформил и передал покупателю корректировочный счет-фактуру.

Автор: Марина Климова – профессиональный бухгалтер и независимый налоговый консультант, автор более 70 книг и многочисленных статей по проблемам бухгалтерского учёта и налогообложения, к. э. н.

Первичные документы

Традиционные методы внесения исправлений в документы, оформленные на бумажном носителе, не подходят для электронного документооборота.

В нормативной базе только-только начали появляться правила внесения исправлений в электронную первичку. Причем в Законе о бухучете этому вопросу внимание вообще не уделяется (есть только общие слова в п. 7 ст. 9, которые никак не применить к цифровым документам). Так что до момента вступления в силу ФСБУ 27/2021 «Документы и документооборот в бухучете» хозяйствующие субъекты в этом смысле были предоставлены сами себе и им оставалось только действовать по аналогии с порядком исправления ошибок в счетах-фактурах.

А вот какое решение предлагает ФСБУ 27/2021 (п. 18, 20):

- допустимые способы исправления документов бухгалтерского учета устанавливаются экономическим субъектом. Это означает, что приемлемый для компании подход нужно закрепить в учетной политике;

- первичный документ, составленный в электронном виде, можно исправить путем составления нового (исправленного) электронного документа;

- новый (исправленный) документ должен содержать указание на то, что он составлен взамен первоначального электронного документа, дату исправления, а также электронные подписи лиц, составивших первичный учетный документ, с указанием их должностей, фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Обратите внимание: вносит исправления и заверяет их своей электронной подписью составитель документа, а не иное лицо, поскольку за достоверность данных отвечает именно подписант и вносить корректировки без его ведома недопустимо. Если исполнитель к моменту внесения правок сменился, это целесообразно оговорить в примечаниях к исправленному документу, чтобы констатировать, что нормативные требования не нарушались;

- средства воспроизведения нового (исправленного) электронного документа должны обеспечить невозможность использования его отдельно от первоначального электронного документа.

По существу, предложен вариант, аналогичный составлению исправленных счетов-фактур: нужно сохранить дату и номер (при наличии) подлинника, указать номер и дату исправления, тем самым связав первоначальный и скорректированный документы, а остальные реквизиты привести уже без ошибок. Тогда по совокупности в первоначальном документе и документе с исправлениями будет в наличии информация о неправильном и верном тексте, дате исправления и подтверждении исправления подписями ответственных лиц.

В тех случаях, когда формат первичного электронного документа разработан ФНС России, именно такой порядок внесения исправлений и реализуется, например, применительно:

- к формату акта о приемке выполненных работ (Приказ ФНС России от 28.07.2022 № ЕД-7-26/691@),

- к формату документа о приемке материальных ценностей и (или) расхождениях, выявленных при их приемке (Приказ ФНС России от 27.08.2019 № ММВ-7-15/423@),

- к формату документа о передаче товаров при торговых операциях (Приказ ФНС России от 30.11.2015 № ММВ-7-10/551@).

При самостоятельной разработке форматов электронных первичных документов логично пойти этим же путем.

Счета-фактуры

Порядок выставления счетов-фактур, в том числе исправленных, определен ст. 168, 169 НК РФ, Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – Постановление № 1137); особенности порядка выставления и получения счетов-фактур в электронной форме установлены Приказом Минфина России 05.02.2021 № 14н (далее – Порядок № 14н).

Исправление осуществляется путем создания нового файла документа.

В исправленном счете-фактуре обязательно проставляется порядковый номер исправления и дата его внесения, но – также обязательно – сохраняются первоначальные номер и дата самого документа. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в общем порядке (п. 7 Правил заполнения счета-фактуры, утв. Постановлением № 1137 (далее – Правила)).

«Такском-Файлер» – универсальный сервис электронного документооборота

- Прост, как электронная почта

- Надёжен, как автомат Калашникова

- Web-версия + мобильное приложение

- Идеальный вариант для розницы, работающей с маркированным товаром

Обратите внимание: если исправленный счет-фактура составляется после того, как первоначальному был составлен один или несколько корректировочных счетов-фактур, то в графах 3 (количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав); 4 (цена (тариф) за единицу измерения (без НДС)); 5 (стоимость всего количества (объема) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав (без НДС); 6 (сумма акциза); 8 (сумма НДС); 9 (стоимость (с учетом НДС) исправленного счета-фактуры данные приводятся без учета изменений по строке Б (после изменения), а в графах 5, 6, 8 и 9 – без учета изменений по строкам В (увеличение), Г (уменьшение) (абз. 1 п. 7 Правил).

Всегда ли при выявлении ошибки нужно составлять исправленный счет-фактуру? Нет, можно ограничиться случаями, когда ошибка препятствует налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименования товаров (работ, услуг), имущественных прав, их стоимость, налоговую ставку и сумму налога, предъявленную покупателю, и когда ошибка вкралась в реквизиты прослеживаемости. В остальных случаях в силу прямого указания в п. 7 Правил новые экземпляры счетов-фактур не составляются. Это объясняется тем, что несущественные ошибки не мешают покупателю воспользоваться вычетом налога (см. п. 2 ст. 169 НК РФ), а значит, лишний документооборот ни к чему.

Исправленный электронный счет-фактура подписывается УКЭП руководителя организации либо иных лиц, уполномоченных на это приказом (иным распорядительным документом) по организации или доверенностью от имени организации, ИП. Интересно, что в случае со счетами-фактурами законодательство не требует, чтобы исправленный документ был заверен тем же подписантом, что и первоначальный.

Если ошибку в электронном счете-фактуре заметил покупатель, он направляет продавцу через оператора электронного документооборота уведомление об уточнении электронного документа. При получении уведомления продавец устраняет указанные в нем ошибки в счете-фактуре и направляет покупателю исправленный счет-фактуру в электронной форме (п. 17, 18 Порядка № 14н).

К слову, формат уведомления об уточнении электронного документа утвержден приказом ФНС России от 30.01.2012 № ММВ-7-6/36@ и обновлен Приказом ФНС России от 21.02.2023 № ЕД-7-26/133@. С учетом новой редакции документа формат уведомления можно использовать не только для обращения к продавцу с целью исправления счетов-фактур, но и для обращения участника ЭДО к своему контрагенту с просьбой о внесении исправлений в первичные документы: формат сделали универсальным.

После обнаружения существенной ошибки – самостоятельно или с подачи покупателя – продавец обязан сформировать и направить контрагенту исправленный счет-фактуру, но, к сожалению, заставить несознательного продавца сделать это невозможно: ни налоговое, ни гражданское законодательство не содержат положений, позволяющих понудить его к этому. Если ошибка, которую отказался исправлять продавец, препятствует вычету НДС у покупателя, тот может обратиться в суд с иском о возмещении причинных ему бездействием продавца убытков.

УПД

Статус УПД до сих пор остается спорным: что это – счет-фактура «с довеском» или первичный документ, совмещенный со счетом-фактурой? То есть, какова природа этого документа, какая его часть – локомотив? Если начать разбираться, становится понятно, что никакого электронного документа, который официально назывался бы «УПД», вообще не существует.

Бумажному УПД со статусом «1» (счет-фактура и передаточный документ (акт)) соответствует т. н. «счет-фактура с дополнительной информацией» – счет-фактура, применяемый при расчетах по НДС и первичный учетный документ о передаче товаров (работ, услуг, имущественных прав), в результате которой изменяется финансовое состояние передающей и принимающей стороны (функция «СЧФДОП») (п. 2 Формата, утв. Приказом ФНС России от 19.12.2018 № ММВ-7-15/820@, Приложение 3 к Письму ФНС России от 28.05.2021 № ЕА-4-15/7407).

В целях формирования такого документа показатели счета-фактуры, установленные п. 5 ст. 169 НК РФ, дополнены на основании п. 9 Правил заполнения счета-фактуры, утв. Постановлением № 1137, информацией, позволяющей применять электронный документ в качестве первичного документа.

Получается, что «биполярность» этого электронного документа заставляет нас при внесении в него исправлений учитывать как правила, предусмотренные налоговым законодательством для исправления счетов-фактур (в той части его реквизитов, которые соответствуют счету-фактуре), так и бухгалтерскими НПА для исправления первичных учетных документов (в той его части, где он выступает в роли документа об отгрузке).

Внимание

Важно не запутаться, когда следует вносить исправления в счет-фактуру или УПД, а когда составлять корректировочный документ.

Продавец выставляет корректировочный счет-фактуру (УКД), если с согласия (с ведома) покупателя происходит изменение стоимости отгруженных товаров, работ, услуг, имущественных прав (п. 3 ст. 168, п. 13 ст. 171, п. 10 ст. 172 НК РФ). То есть, изменились условия сделки. Основанием для корректировки будет договор, соглашение или иной первичный документ, подтверждающий согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за изменения цены (тарифа) и (или) изменения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Исправления же вносятся в документы с ошибками!

Радикальное решение

Когда весь документ – одна большая ошибка, его можно аннулировать.

Нигде в законодательстве нет понятия или описания порядка аннулирования первичных документов, счетов-фактур или УПД.

Под аннулированием же вообще принято понимать признание чего-либо недействительным, не состоявшимся, не имеющим правовых последствий.

Например, если документы составили по ошибке в отношении не имевшего места факта хозяйственной жизни, то оснований для их исправления или корректировки не имеется – их логично аннулировать.

ФНС России в Письмах от 31.10.2022 № СД-4-3/14664, от 15.02.2023 № ЕА-3-26/2155@ не отвергает возможности аннулирования документов по договоренности контрагентов о признании отсутствия гражданско-правовых последствий ошибочно сформированного документа. Способ такого признания может быть установлен соглашением сторон.

Не имеющий правовых последствий и составленный по ошибке первичный документ следует изъять из учета (как бухгалтерского, так и налогового), а ошибочно внесенные при тех же обстоятельствах в книгу покупок или книгу продаж на основании недействительных счетов-фактур (УПД) записи аннулировать, зарегистрировав такие документы снова, но со знаком «минус».

Если ошибка выявлена до окончания налогового периода, запись делается в регистре за этот же квартал; если по окончании, то в дополнительном листе книги покупок или книги продаж за квартал, в котором такой документ был изначально зарегистрирован (по аналогии с нормами п. 11 Правил ведения книги продаж, п. 4, 9 Правил ведения книги покупок, утв. Постановлением № 1137).

Если аннулирование записей в доплистах книги покупок (продаж) привело к увеличению суммы налога к уплате, налогоплательщик обязан представить в налоговый орган уточненную налоговую декларацию по НДС (п. 1 ст. 81 НК РФ). Аналогично следует действовать, если из-за ошибочно составленного и принятого к учету документа (который в дальнейшем аннулировали) оказались занижены начисления по налогу на прибыль за прошедший отчетный (налоговый) период.