Организация на УСН (доходы-расходы) получила товар от поставщика на УСН, счет-фактура не предоставлен. В документе поступления бухгалтер допустил ошибку — указал неверную цену товара, период уже закрыт. При попытке сделать корректировку поступления (вид операции Исправление собственной ошибки) программа предлагает заполнить данные счета-фактуры. Как в этом случае сделать корректировку: ведь счета-фактуры нет?

Содержание

- Учет в 1С

- Корректировка поступления с видом операции Исправление в первичных документах

- Регистр Расходы при УСН

- Регистр Книга учета доходов и расходов (раздел I)

Учет в 1С

21 января Организация на УСН (доходы-расходы) получила от поставщика товарную накладную на сумму 3 300 руб. (без НДС). Поставщик применяет УСН, счет-фактуру не предоставил.

Бухгалтер допустил ошибку в стоимости материалов — занизил общую стоимость по документу на 300 руб. (без НДС).

15 апреля ошибка обнаружена и исправлена.

На момент исправления ошибки материалы не списаны, период совершения ошибки закрыт.

Товары оплачены до момента обнаружения ошибки на сумму 3 300 руб.

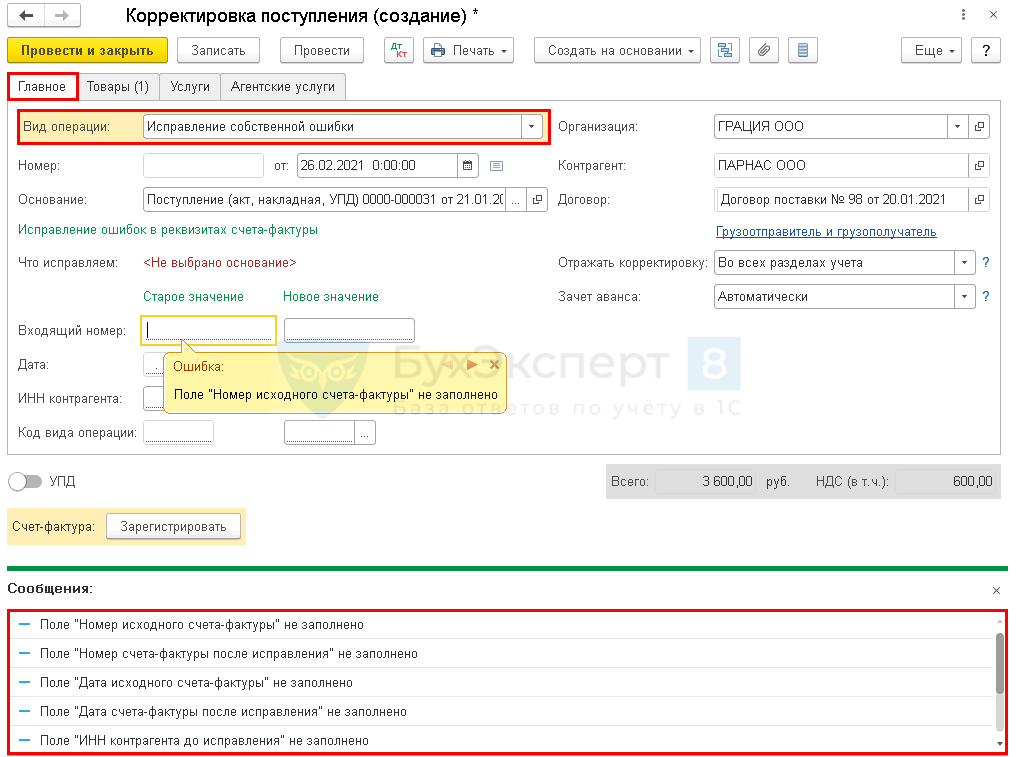

Когда в первоначальном документе Поступление — Товары (накладная, УПД) не зарегистрирован счет-фактура, то при создании на его основании документа Корректировка поступления с видом операции Исправление собственной ошибки программа требует заполнить данные исходного счета-фактуры, и документ не проводится.

Для исправления ошибки следует использовать документ Корректировка поступления с видом операции Исправление в первичных документах.

Корректировка поступления с видом операции Исправление в первичных документах

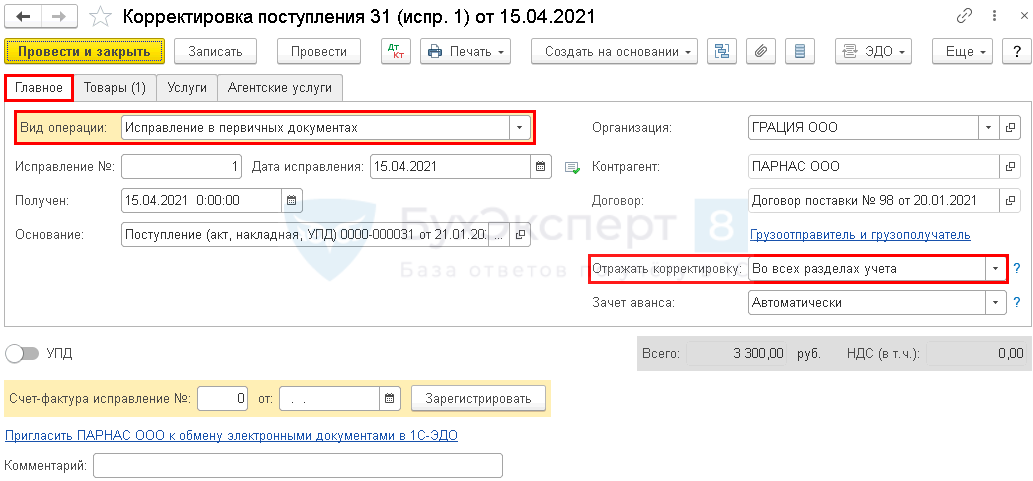

Создайте документ Корректировка поступления с видом операции Исправление в первичных документах на основании неверного документа Поступление — Товары (накладная, УПД).

Укажите на вкладке Главное:

- Исправление №… — порядковый номер корректировки (например, 1);

- Дата исправления — дату исправления ошибки;

- Получен — ту же дату исправления ошибки;

- Отражать корректировку — Во всех разделах учета;

- Счет-фактура исправление №… от — не заполняйте.

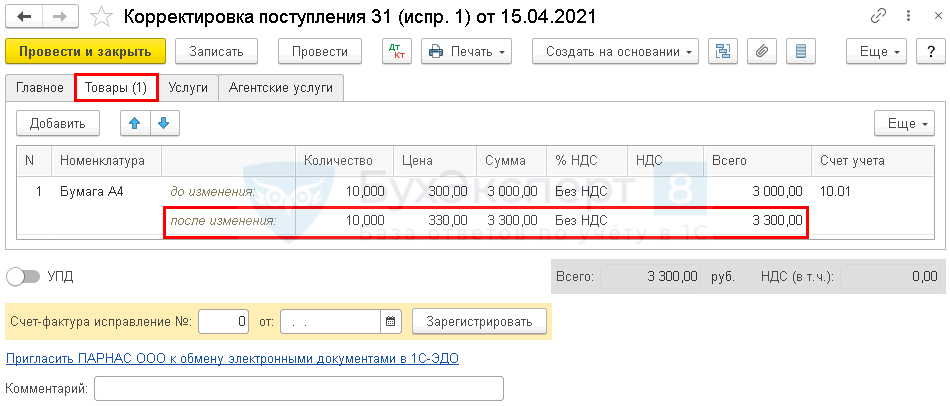

На вкладке Товары укажите верные данные по строке после изменения.

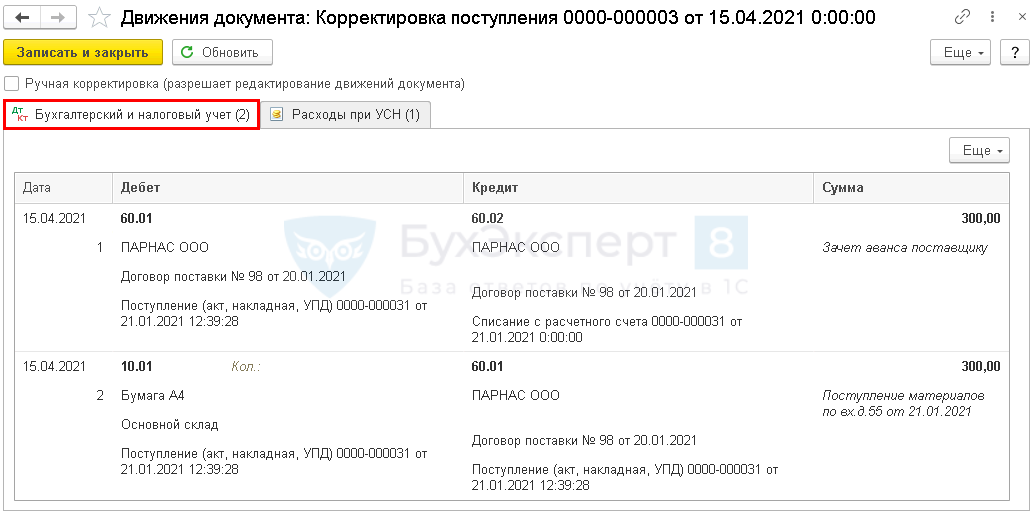

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачет аванса, выданного поставщику на сумму корректировки (в нашем примере товары оплачены);

- Дт 10.01 Кт 60.01 — скорректирована стоимость материалов.

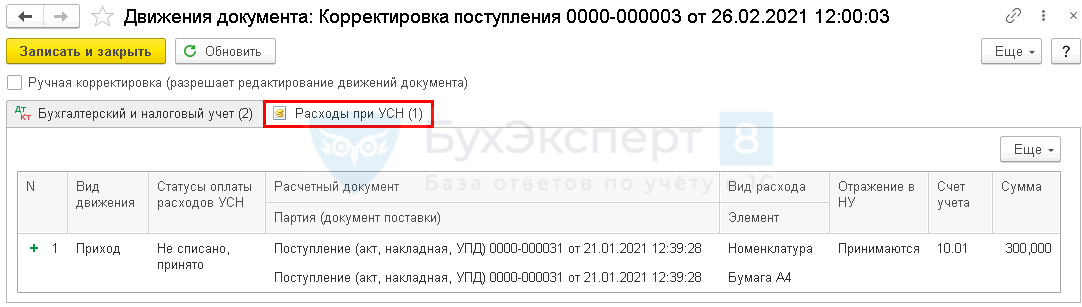

Регистр Расходы при УСН

Документ формирует движения по регистру Расходы при УСН:

- регистрационную запись с видом Приход и со статусом Не списано, принято на сумму корректировки.

Несмотря на то, что запись в регистр по принятию расходов формируется, запись в Книгу доходов и расходов УСН не создается, если оплата товаров была до создания Корректировки поступления. Поэтому нужно ввести вручную Запись книги учета доходов и расходов УСН (Операции — Запись книги доходов и расходов УСН).

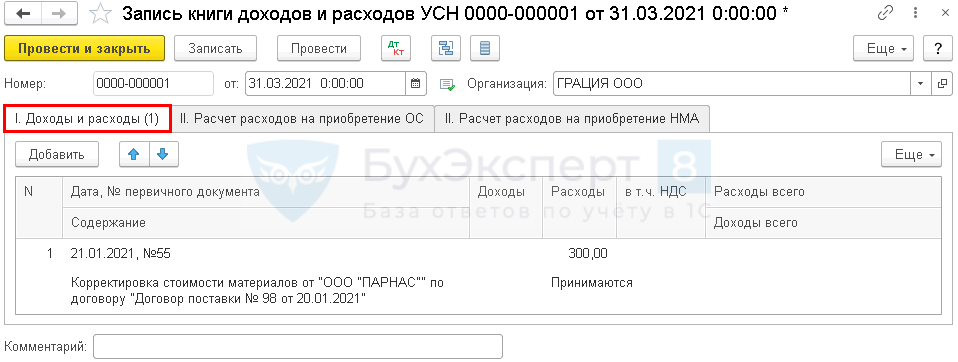

Чтобы исправление отразилось в 1 квартале, нужно открыть период и внести запись последним числом квартала.

На вкладке I. Доходы и расходы укажите:

- Дата, № первичного документа — дату и номер первичного документа поставщика;

- Содержание — «Корректировка стоимости материалов»;

- Расходы:

- сумму корректировки (в нашем примере — 300 руб.),

- выбрать — Принимаются.

Регистр Книга учета доходов и расходов (раздел I)

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I):

- регистрационную запись по расходам УСН на сумму корректировки стоимости материалов.

После этого в КУДиР за 1 квартал отразится полная стоимость материалов.

В процедуре Закрытие месяца за март по ссылке Перепроведение документов выберите Перепроведение не требуется.

Расчет налога с учетом корректировки будет осуществлен в процедуре Закрытие месяца за 2 квартал.

Запись в КУДиР формируется автоматически, если:

- оплата поставщику произошла после Корректировки поступления;

- корректировка поступления сделана в сторону уменьшения.

См. также:

- Документ Корректировка поступления вид операции Исправление в первичных документах

- Документ Корректировка поступления вид операции Исправление собственной ошибки

- Как отразить расходы прошлого года при УСН?

- [20.04.2021 запись] Расчет налога при УСН за 1 квартал 2021 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(3 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Корректировка поступления услуг прошлого налогового периода в сторону уменьшения при УСН

Кокоева Полина

Специалист линии консультации франчайзинговой сети «ИнфоСофт».

16.06.2022

Время прочтения — 3 мин.

Получить бесплатную консультацию

Вопрос: Как в 1С:Бухгалтерия предприятия (ред. 3.0) сделать корректировку поступления услуг прошлого налогового периода в сторону уменьшения при УСН (доходы-расходы)?

Пример:

Организация ООО «Сибирский мёд» (покупатель) согласно заключенному договору поставки с ООО «Брусника» (продавец):

6 сентября 2021 года перечислила 100-процентную предварительную оплату в размере 4 800,00 руб. (в т.ч. НДС 20% — 800,00 руб.);

7 сентября 2021 года приобрела услугу на сумму 4 800,00 руб. (в т.ч. НДС 20% — 800,00 руб.);

1 января 2022 года согласно условиям договора получила от продавца корректировочный счет-фактуру на сумму 3 600,00 руб. (в т.ч. НДС 20% — 600,00 руб.) в связи с изменением стоимости приобретенных услуг в сторону уменьшения.

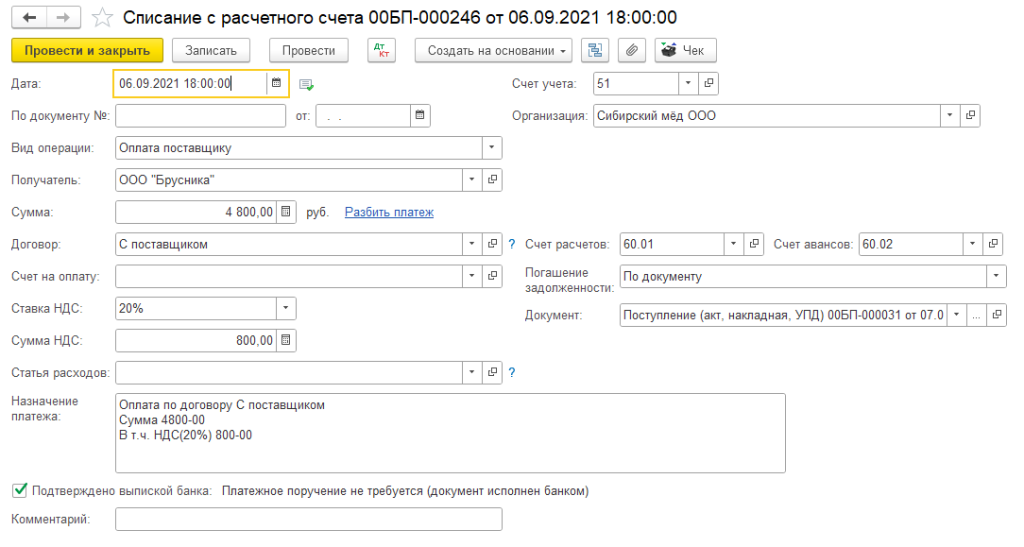

1. Перечисление предварительной оплаты поставщику (рис. 1)

Банк и касса – Банковские выписки – Списание

Рис. 1

В результате проведения документа «Списание с расчетного счета» будет сформирована бухгалтерская проводка: по дебету счета 60.02 и кредиту счета 51 — на сумму перечисленной поставщику предварительной оплаты в размере 4 800,00 руб.

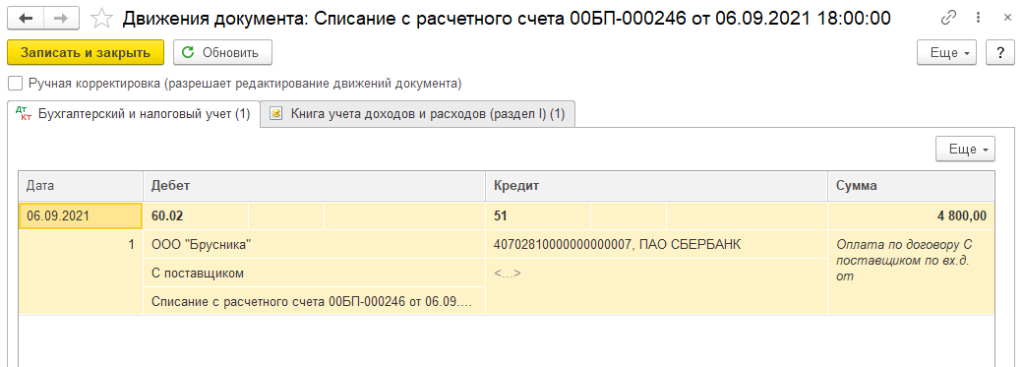

По кнопке  можно посмотреть движения по счетам бухгалтерского учета и специальным регистрам (рис. 2).

можно посмотреть движения по счетам бухгалтерского учета и специальным регистрам (рис. 2).

Рис. 2

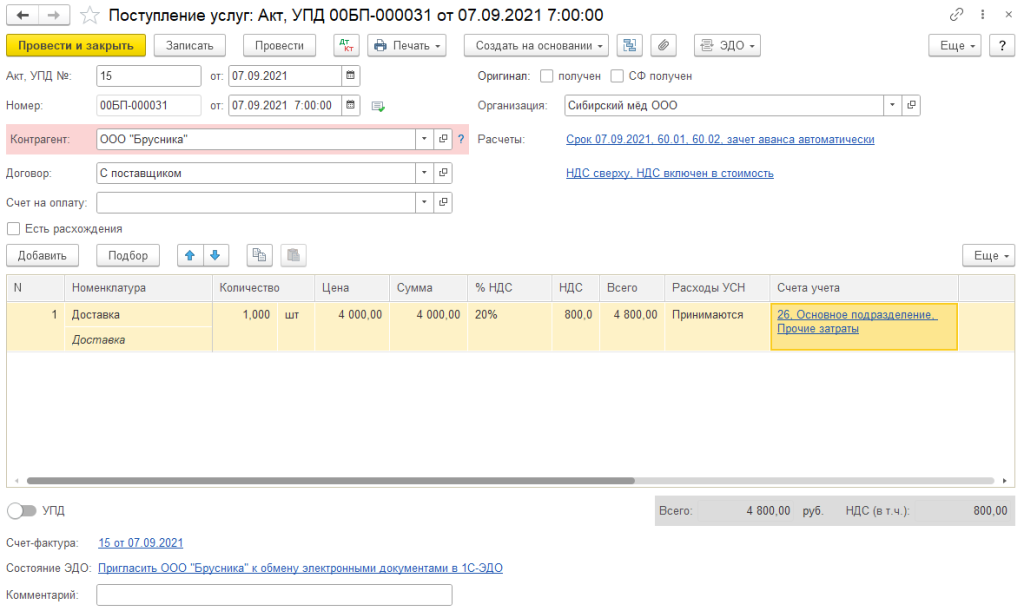

2. Учет поступления услуг (рис. 3)

Покупки — Поступление (акты, накладные, УПД) – кнопка Поступление – Услуги (акт, УПД)

Рис. 3

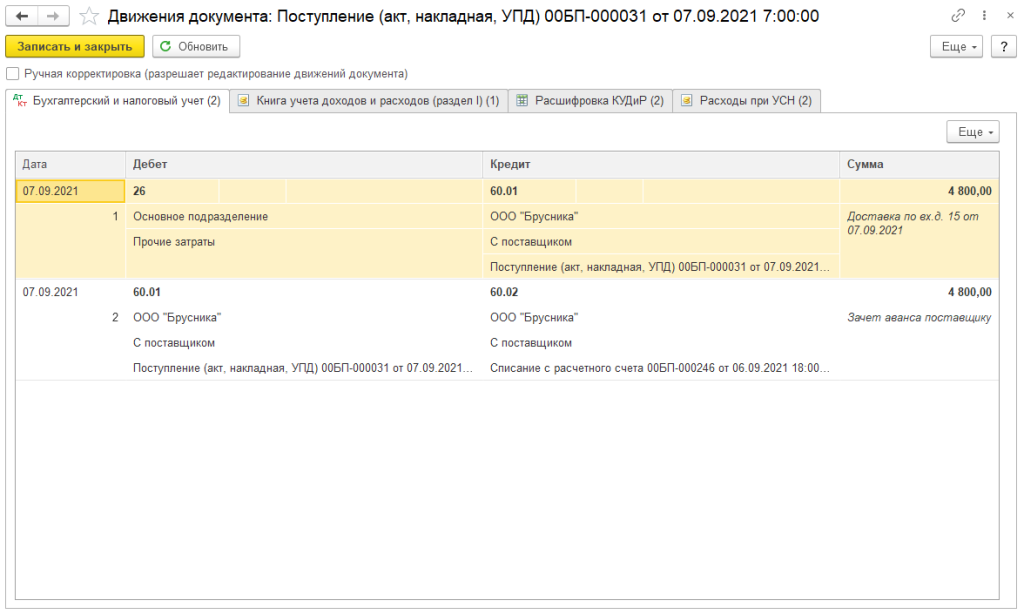

После проведения документа формируются следующие бухгалтерские проводки (рис. 4):

-

по дебету счета 60.01 и кредиту счета 60.02 — на сумму предоплаты, засчитываемую в счет оплаты поступивших товаров;

-

по дебету счета 26 и кредиту счета 60.01 — на стоимость приобретенных услуг.

Рис. 4

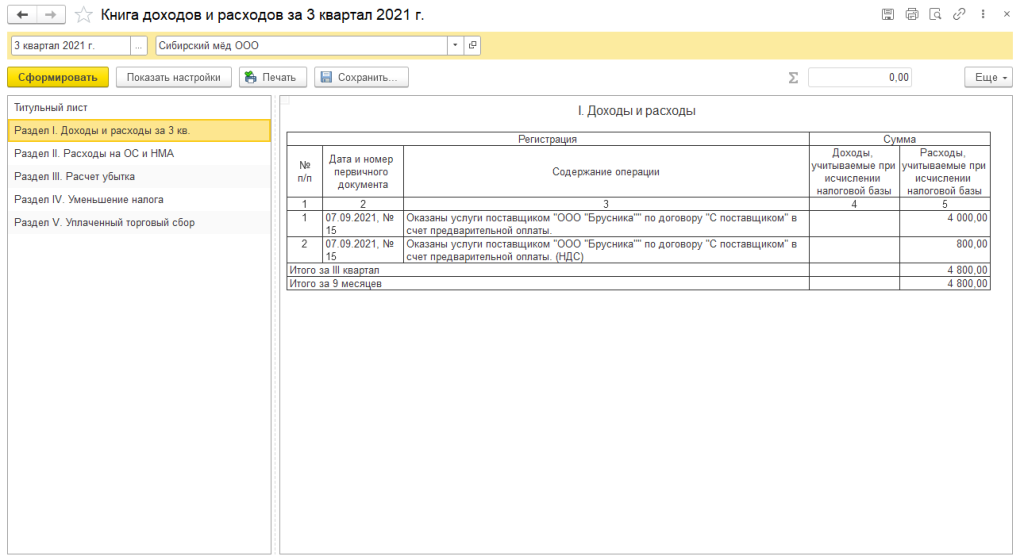

Расходы по приобретённым услугам попали в книгу доходов и расходов УСН (рис. 5)

Отчеты – Книга доходов и расходов УСН

Рис. 5

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

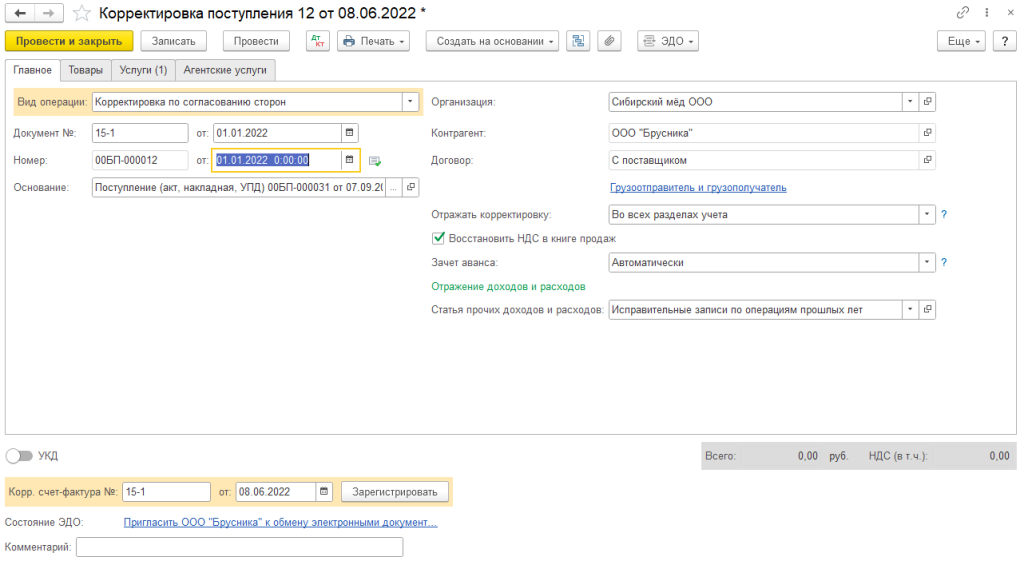

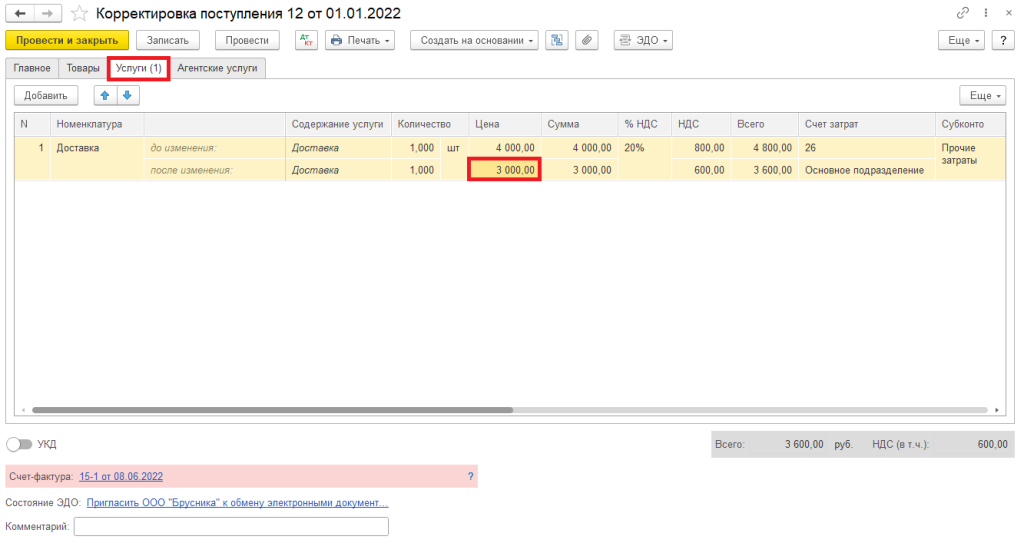

3. Корректировка поступления

Покупки – Корректировка поступления — Создать

Вид операции: Корректировка по согласованию сторон

В строке «Основание» выбрать документ Поступления услуг, корректировка поступления автоматически заполнит документ (рис. 6).

Заполнить номер и дату корректировочного счета-фактуры.

Рис. 6

На закладке «Услуги» по строке «после изменения:» необходимо внести изменения (в данном примере – цена) (рис. 7).

Рис. 7

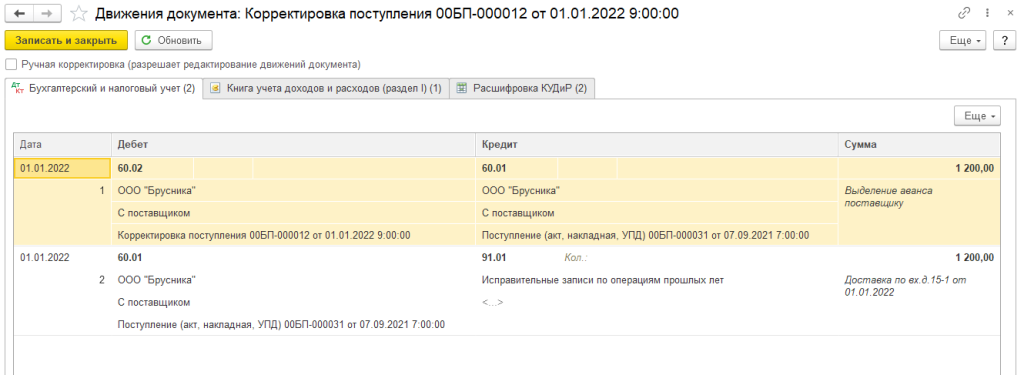

По кнопке  можно посмотреть движения по счетам бухгалтерского учета и специальным регистрам (рис. 8).

можно посмотреть движения по счетам бухгалтерского учета и специальным регистрам (рис. 8).

Рис. 8

В общем случае ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам и обнаруженные в текущем налоговом (отчетном) периоде, исправляются путем перерасчета налоговой базы и суммы налога за тот период, в котором указанные ошибки (искажения) были совершены (абз. 2 п. 1 ст. 54 НК РФ).

В то же время налогоплательщик вправе провести пересчет налоговой базы и суммы налога в том налоговом (отчетном) периоде, в котором выявлены ошибки (искажения), если:

-

невозможно определить период совершения этих ошибок (искажений);

-

такие ошибки (искажения) привели к излишней уплате налога.

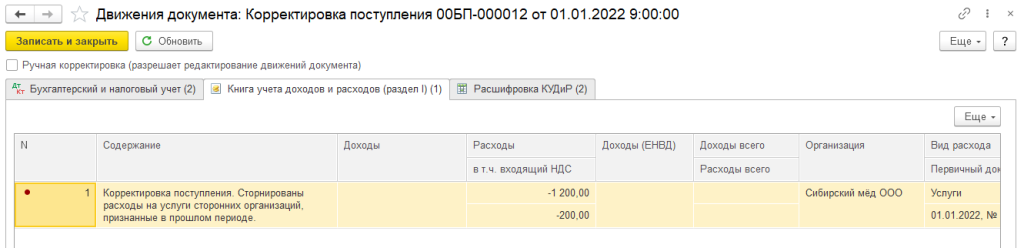

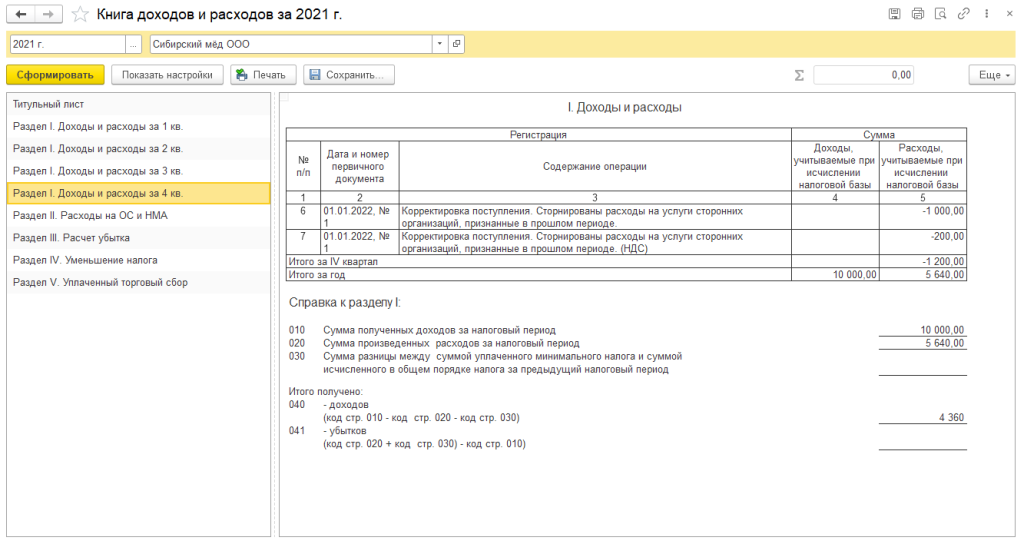

Таким образом, по регистру «Книга учета доходов и расходов (раздел I) (1)» формируется запись на сумму уменьшения расходов (рис. 9), которая попадает в Книгу доходов и расходов УСН за 2021 год (рис. 10).

Рис. 9

Рис. 10

В таком случае организация должна подать уточнённую декларацию по УСН и доплатить налог.

Предприниматели на упрощенной системе налогообложения так же обязаны вести Книгу учета доходов и расходов. Как поступить, если выясняется, что какие-то доходы или расходы отражены неверно? Первый возникающий вопрос — можно ли в принципе не исправлять ошибки в Книге? Если в результате ошибки вы не доплатили налог и это откроется при проверке, вам доначислят «упрощенный» налог, пени, а также штраф — 20% от неуплаченной суммы (ст.122 НК РФ). Если докажут, что налог не перечислен умышленно, то штраф возрастет до 40% от суммы недоимки.

Если же вы вовремя заметите и исправите ошибку сами, заплатите налог, пени, подадите уточненную декларацию, то штрафы начисляться не будут (п.3 ст.81 НК РФ). Что касается ошибок, из-за которых налог вы переплатили, законодательство исправлять их не требует. Однако в ваших интересах подать уточненную декларацию: излишне уплаченный налог можно вернуть либо зачесть в счет будущих платежей.

Итак, ошибки исправлять в любом случае надо. Какие для этого нужны шаги?

1. Определите период, к которому относится найденная ошибка

Выясните, когда была совершена ошибка, чтобы понять, налоговую отчетность какого года вам нужно корректировать.

По общему правилу пересчитывать следует налоговую базу именно того года, в котором вы допустили ошибку. Есть и исключения: период обнаружения ошибки неизвестен, то придется корректировать записи в текущем году. Так же можно поступить, если в результате допущенной ошибки получилась переплата налога (п.1 ст.54 НК РФ): при переплате вы можете исправлять данные текущего года, а можете и прошлогодние.

Если же база занижена и получилась недоимка по налогу, то корректировать надо именно тот период, в котором вы допустили ошибку.

2. Внесите исправления в Книгу учета

Определив период, внесите изменения в Книгу учета доходов и расходов за требуемый год. Порядок действий будет зависеть от того, в каком виде вы заполняете Книгу учета — в бумажном или в электронном (п.1.4 и 1.5 Порядка заполнения Книги учета, утвержденного приказом Минфина России от 22.10.2012 N 135н).

- Книга учета ведется в бумажном виде

Аккуратно перечеркните неверную сумму, а рядом запишите правильную. Поставьте текущую дату и подпись руководителя фирмы или бизнесмена, а также печать, если она есть (п.1.6 Порядка). Рядом с корректировкой можете сделать надпись: «Исправлено верно».

Кроме того, обязательно составьте бухгалтерскую справку: она будет являться обоснованием корректировок Книги учета (п.1.6 Порядка).

Если прошлогодняя ошибка привела к переплате налога, то исправления можно вносить в Книгу учета как прошлого, так и текущего периода.

- Книга учета ведется в электронном виде

Внесите исправления в программу — удалите неверные данные и введите новые. По итогам года распечатайте верный вариант (п.1.4 Порядка). Например, так можно поступить, если вы нашли ошибку за прошлый год, но Книгу за этот год вы еще не распечатывали. Тогда можно сразу скорректировать регистр.

Однако если Книга учета распечатана, придется исправлять ее первым способом.

3. Определите недоимку или переплату «упрощенного» налога и при необходимости рассчитайтесь с бюджетом

Недоимка по «упрощенному» налогу возникает, если налоговая база по УСН была занижена: не были учтены полученные доходы или отражены лишние расходы. Чтобы определить сумму недоимки, умножьте величину неучтенных доходов или излишне отраженных расходов на ставку налога. И перечислите недоимку в бюджет.

Кроме того, за несвоевременную уплату налога в результате занижения налоговой базы вам придется перечислить пени. Их нужно рассчитать исходя из ставки рефинансирования за каждый день просрочки со дня, следующего за днем, установленным для уплаты налога. И заканчивая днем, когда недоимку уплачивают в бюджет (п.3 ст.75 НК РФ).

Переплата возникает, когда база по УСН завышена: учтены лишние доходы или не полностью отражены расходы. Рассчитывается переплата в том же порядке, что и недоплата. Умножьте величину, на которую завышена налоговая база, на применяемую ставку налога при упрощенной системе.

Переплата означает, что соответствующую сумму вам должен вернуть бюджет. Это возможно только после того, как вы подадите уточненную декларацию и напишете заявление о зачете переплаты в счет будущих платежей или о возврате суммы (ст.78 НК РФ). Без уточненной декларации налоговики не узнают о том, что у вас есть переплата — она просто не будет числиться у них в учете.

4. Отразите исправление ошибки в декларации по УСН

Если год уже закончен и декларация по УСН по нему сдана, то нужно исправить ошибку и подать уточненную декларацию.

Если же вы исправляете ошибку в текущем году, по которому налоговая отчетность еще не подавалась, то у вас в декларацию сразу попадут нужные данные с учетом тех корректировок, которые вы внесли в Книгу учета.

Как составлять уточненную декларацию?

Это нужно делать по форме, действовавшей в том периоде, за который подается декларация (абз.2 п.5 ст.81 НК РФ). Отражайте в ней все корректные данные, а не разницу между правильными и неправильными суммами: действуйте так, как будто вы оформляете декларацию заново, руководствуясь новыми цифрами.

К «уточненке» приложите сопроводительное письмо, в котором объясните причину корректировки и ее содержание, либо бухгалтерскую справку, на основании которой делали исправления в учете.

Обратите внимание: начиная с отчетности за 2014 год действует новая форма декларации по УСН, утвержденная приказом ФНС России от 04.07.2014 N ММВ-7-3/352@. А предыдущая форма декларации была утверждена приказом Минфина России от 22.06.2009 N 58н. Поэтому если вы будете подавать «уточненку» за 2013, 2012 или 2011 год, вам нужно при этом заполнять старую форму.

Автор: П.А.Лисицына, эксперт журнала «Упрощенка» Источник: «Упрощенка», N 5, 2015 год

У организации или предпринимателя на УСН могут возникнуть ситуации, когда необходимо скорректировать доходы, расходы без изменения первичных документов, сумму страховых взносов (СВ) для расчета налога или списать непринятые расходы.

Списание непринятых расходов

Когда оплата попала в расчет УСН по ошибке, например неправильно выбрали тип операции, исправьте данные для расчета.

- Нажмите «Операции и корректировки», кликните

и выберите «Корректировка доходов».

и выберите «Корректировка доходов».

- Укажите причину корректировки, сумму и документ, по которому корректируете сумму.

- Нажмите «Провести».

- Чтобы обновить расчет, кликните « Пересчитать».

Если вы переходите в СБИС из другой учетной системы и до перехода продали часть товара, их стоимость должна попасть в расходы УСН. Чтобы эту сумму принять в расчет в СБИС, скорректируйте расходы.

- Нажмите «Операции и корректировки», кликните и выберите «Корректировка расходов».

- Укажите причину корректировки, выберите вид расхода. Установите статью расхода, объект имущества, сотрудника или счет учета в зависимости от выбранного вида расхода.

- Укажите сумму и документ, по которому оформляете корректировку.

- Нажмите «Провести».

- Чтобы обновить расчет, кликните « Пересчитать».

Если получено разъяснение от налоговых органов о возможности уменьшения налога УСН «Доходы» на полную сумму уплаченных страховых взносов (от предпринимательской и от некоммерческой деятельности), внесите изменения в данные для расчета.

- Нажмите «Операции и корректировки», кликните и выберите «Корректировка расходов».

- Введите комментарий — причину корректировки. Выберите вид расхода. Установите статью расхода и счет учета.

- Укажите сумму и документ, по которому оформляете корректировку.

- Нажмите «Провести».

- Чтобы обновить расчет, кликните « Пересчитать».

В результате корректировки расходов сформируется запись в расчете УСН по строке «Страховые взносы», уменьшающая сумму налога УСН.

Если при продаже товара вы неправильно выбрали партию, сумма отобразится в отчете «Еще не принятые расходы» в блоке «Проверить». Спишите товар из нужной партии.

- Нажмите «Операции и корректировки», кликните и выберите «Списание непринятых расходов».

- Укажите причину корректировки, выберите документ. СБИС определит сумму непринимаемых расходов по этому документу. Ее можно изменить.

- Нажмите «Провести».

- Чтобы обновить расчет, кликните « Пересчитать».

Лицензия, права и роли

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Содержание статьи:

Видеообзор разработки

Проверка счета авансов поставщику в документах Поступления

Проверка способа зачета авансов в документах поступления

Проверка счета авансов поставщику в документах Списания с расчетного счета

Проверка способа зачета авансов в документах Поступления

Проверка заполненности реквизита Расходы НУ

Проверка равенства остатков количества товара в налоговом и бухгалтерском учете

Проверка равенства взаиморасчетов по поставщикам в бухгалтерском и налоговом учете

Что можно проверить с дополнительным анализом учета УСН?

Сколько стоит расширение для 1С:Бухгалтерии?

Что нового?

Даже небольшие ошибки в учёте приводят к тому, что расходы отображаются неверно. Можно не до конца разобраться, как и что нужно внести в программе, и в итоге не получится уменьшить налогооблагаемую базу на всю сумму расходов — налог будет больше, чем мог бы. Например, где-то не установили автоматический способ зачета аванса, где-то не заполнили реквизит.

За отчётный период 2020 года мы помогли клиентам найти в учёте более 100 миллионов рублей, которые не отображались в графе «Расходы».

Как мы это сделали?

- Знаем и используем алгоритмы, по которым работает расчет расходов УСН в БП — рассказываем о них в статьях по УСН.

- Используем Анализ состояния налогового учета по УСН.

- Разработали инструмент для Бухгалтерии 3.0, который ускоряет поиск расходов.

Мы добавили девять новых проверок в Экспресс-проверку учета

Эти проверки анализируют расходы в программе 1С:Бухгалтерия 3.0 и показывают ошибки в учёте, которые могут влиять на итоговую сумму расходов.

В каком случае будут полезны проверки?

- Если вы уверены, что программа рассчитывает налог намного больше, чем должно быть на самом деле

- Если вы перешли с ЕНВД

- Если вы перешли с Бухгалтерии 2.0

- Если вы просто хотите быть уверенным, что в учете УСН все в порядке.

Рассмотрим подробнее все проверки, которые используем уже сейчас (да, мы планируем увеличивать количество проверок по мере развития расширения :))

Видеообзор разработки

Мы сделали подробный видеообзор, в котором рассказываем о работе расширения:

Купить расширение

Проверка счета авансов поставщику

в документах Поступления

Она проверяет Счет учета расчетов по авансам за выбранный период в документах Поступление (акты, накладные).

Ошибка: Счет учета расчетов по авансам — 60.01. А должен быть 60.02.

Если Счет учета расчетов по авансам = 60.01, после обработки появится список таких документов.

Как исправить: по ссылке нужно перейти в конкретный документ и исправить ошибку.

После исправления обязательно восстановить последовательность документов: она влияет на аналитику «Документы расчетов» для счетов взаиморасчетов.

Почему появилась ошибка:

- Самая частая причина — ручное редактирование Счета учета расчетов по авансам

- Недостроенный обмен со сторонней программой

Проверка способа зачета авансов в документах поступления

Проверка анализирует Способ зачета авансов за выбранный период в документах Поступление (акты, накладные).

Ошибка: Способ зачета аванса установлен не Автоматически.

Если Способ зачета аванса не равно Автоматически, обработка выведет список таких документов

Как исправить: по ссылке можно перейти в каждый документ и исправить ошибку.

После исправления обязательно восстановить последовательность документов, она влияет на аналитику «Документы расчетов» для счетов взаиморасчетов.

Почему появилась ошибка:

- Частая причина — ручное редактирование Счета учета расчетов по авансам

- Недостроенный обмен со сторонней программой

Проверка счета авансов поставщику в документах

Списания с расчетного счета

Она проверяет Счет учета расчетов по авансам за выбранный период в документах Списание с расчетного счета, где вид операции Оплата поставщику.

Ошибка: Счет учета расчетов по авансам — 60.01. А должен быть 60.02.

Как исправить: По ссылке нужно перейти в конкретный документ и исправить ошибку. После исправления обязательно восстановить последовательность документов: она влияет на аналитику «Документы расчетов» для счетов взаиморасчетов.

Проверка способа зачета авансов

в документах Поступления

Проверка анализирует Способ зачета авансов за выбранный период в документах Поступление (акты, накладные).

Ошибка: Способ зачета аванса установлен не Автоматически.

Если Способ зачета аванса не равно Автоматически, обработка выведет список таких документов.

Как исправить: по ссылке можно перейти в каждый документ и исправить ошибку.

После исправления обязательно восстановить последовательность документов, она влияет на аналитику «Документы расчетов» для счетов взаиморасчетов.

Почему появилась ошибка:

- Частая причина — ручное редактирование Счета учета расчетов по авансам

- Недостроенный обмен со сторонней программой

Проверка заполненности реквизита Расходы НУ

Проверка анализирует реквизиты Расходы НУ в документах, где отражаются расходы.

Ошибка: реквизит Расходы НУ не заполнен

Как исправить: по ссылке из Экспресс-проверки нужно перейти в документ и заполнить реквизит.

Почему появилась ошибка: при вводе первичных, складских, производственных документов не заполнили реквизит вручную.

Проверка равенства остатков количества товара

в налоговом и бухгалтерском учете

Чтобы рассчитывать расходы УСН, программа ведет дополнительный учет в регистрах накопления. Суммы в этих учетах должны совпадать.

Проверка сравнивает количественные конечные остатки по 41 счету и конечные остатки по регистру Расходы при УСН. Цифры сравниваются в начале выбранного периода и в конце, чтобы понять: ошибки появились в выбранном периоде или раньше.

Ошибка: конечные остатки по 41 счету и конечные остатки по регистру Расходы при УСН не сходятся.

Как исправлять:

Экспресс-проверка выведет строку номенклатурой, где есть отличия в учетах

По ссылке из проверки нужно открыть 2 отчета:

- Остаток в БУ (ОСВ по 41)

- Остаток в НУ (специальный отчет по товарам в УСН)

Найти Партию, по которой отличаются цифры БУ и НУ, открыть её и исправить ошибку. После исправления убедиться, что отчеты БУ и НУ равны

Почему появилась ошибка: частые причины — ручные операции по счету 41, ручные корректировки движений или неверные схемы учета

Проверка равенства взаиморасчетов по поставщикам

в бухгалтерском и налоговом учете

Проверка сравнивает конечный остаток по счету 60.01 и конечные остатки по регистру Расходы при УСН в разрезе Поставщика, договора, расчетного документа. Остатки проверяются в начале выбранного периода и в конце, чтобы понять, когда появилась ошибка.

Ошибка: остаток по счету 60.01 и конечные остатки по регистру отличаются.

Как исправить:

Экспресс-проверка предложит ссылки на 2 отчета

- Остаток в БУ — ОСВ по 60.01)

- Остаток в НУ — специальный отчет по поставщикам в УСН

Открыть эти отчеты, сверить данные и устранить все расхождения.

Почему появилась ошибка: частые причины — ручные операции по счету 60.01 или ручные корректировки движений

Что можно проверить с дополнительным анализом

учета УСН?

- Взаиморасчеты

- Товары

- «Принимаемость» расходов

Если вам нужна другая проверка, пишите в комментариях или на почту info@1eska.ru, и мы придумаем, как вам помочь.

Если у вас обнаружились проблемы в учете, понадобится помощь аналитика — она доступна по договору обслуживания.

Проверяйте УСН каждый квартал, чтобы отслеживать и исправлять ошибки сразу. Не откладывайте проверку на март — иначе исправлять накопившиеся ошибки придётся во время сдачи годовой отчётности.

Сколько стоит расширение для 1С:Бухгалтерии?

6 000 ₽ — только расширение

8 000 ₽ — расширение, установка и 30-минутная консультация специалиста по УСН

Первый год обновления предоставляем бесплатно: если обновится конфигурация или изменятся формы отчетности, установим обновление по удалённому доступу.

После бесплатного периода год дополнительных обновлений будет стоить 2 000 рублей.

Доступно в «1С:ФРЕШ»

Заказать расширение

Если расширение выявит ошибки в учете, поможем исправить их

Если у вас есть доступ к поддержке, актуальную версию разработки можно заказать здесь info@1eska.ru.

Что нового?

-

Версия 2.6

- Оптимизировали вывод данных в таблицы с ошибками по взаиморасчетам и товарам. Теперь там меньше колонок, поэтому проще анализировать расхождения.

- Увеличили количество анализируемых данных в проверке Взаиморасчеты по поставщикам БУ = НУ. Теперь не только 60 счет, а и 76.09, 76.05, 76.06 и их субсчета. В проверке участвуют контрагенты у которых договор с видом «с поставщиком» и прочее.

- Убрали из проверки документы, если в них заполнена вкладка «Агентские услуги».