- Опубликовано 18.10.2021 06:45

- Автор: Administrator

- Просмотров: 19531

Одна из ошибок, часто выявляемых аудиторами в ходе проверки основных средств организации – это установка неверного срока полезного использования ОС, что влечет за собой некорректное начисление амортизации. В этой публикации разберем такой случай и расскажем, как исправить данную ошибку, особенно, если предыдущий период закрыт, и отчетность по нему сдана.

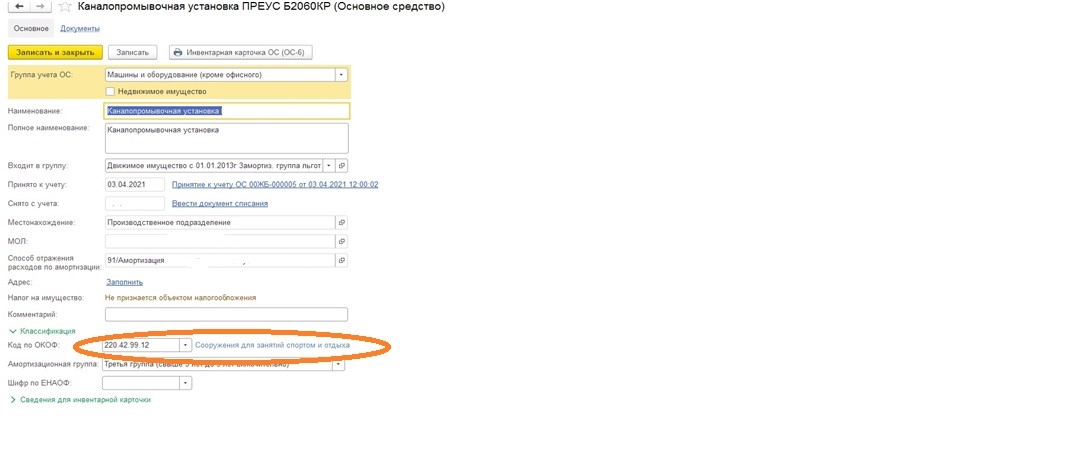

Перейдем сразу к практическому примеру: в результате изучения первичных документов выяснилось, что в апреле приобретено и принято к учету оборудование.

Срок полезного использования (СПИ) объектов основных средств согласно учетной политике организации определяется в соответствии с Классификацией основных средств, утв. Постановлением Правительства РФ №1 от 01.01.2002 г.

Объект отнесен к третьей амортизационной группе, срок полезного использования установлен в количестве 37 месяцев, и присвоен ОКОФ 220.42.99.12 «Сооружения для занятий спортом и отдыха».

При этом данное основное средство по своим характеристикам относится к шестой группе, должно иметь другой ОКОФ и, соответственно, иной СПИ.

В результате указанного нарушения существует вероятность искажения строк 1150 «Основные средства», 1370 «Нераспределенная прибыль (непокрытый убыток)» бухгалтерского баланса на 30.06.2021 г., строк 2120 «Себестоимость продаж» и 2400 «Чистая прибыль (убыток)» отчета о финансовых результатах за 1 полугодие 2021 г.

Занижена налогооблагаемая база по налогу на прибыль за 1 полугодие 2021 года, поскольку сумма амортизационных отчислений увеличена.

Период закрыт, отчеты сданы. Что делать? Как же исправить срок полезного использования, чтоб в дальнейшем ошибка была устранена?

Ответ прост.

Для этого в программе 1С: Бухгалтерия предприятия 8, редакция 3.0. есть специальный документ.

Как его найти?

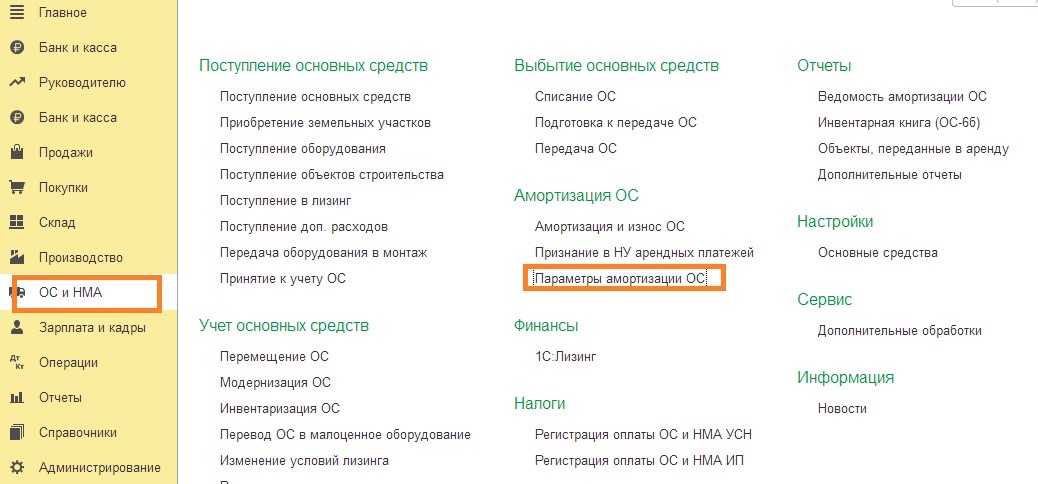

Заходим в раздел «ОС и НМА» выбираем в подразделе «Амортизация ОС» «Параметры амортизации ОС».

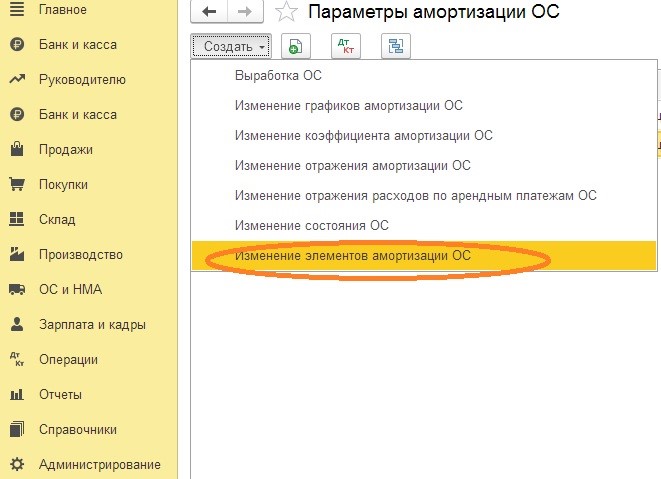

Далее кнопка «Создать».

В открывшемся окне нажмем «Изменение элементов амортизации ОС».

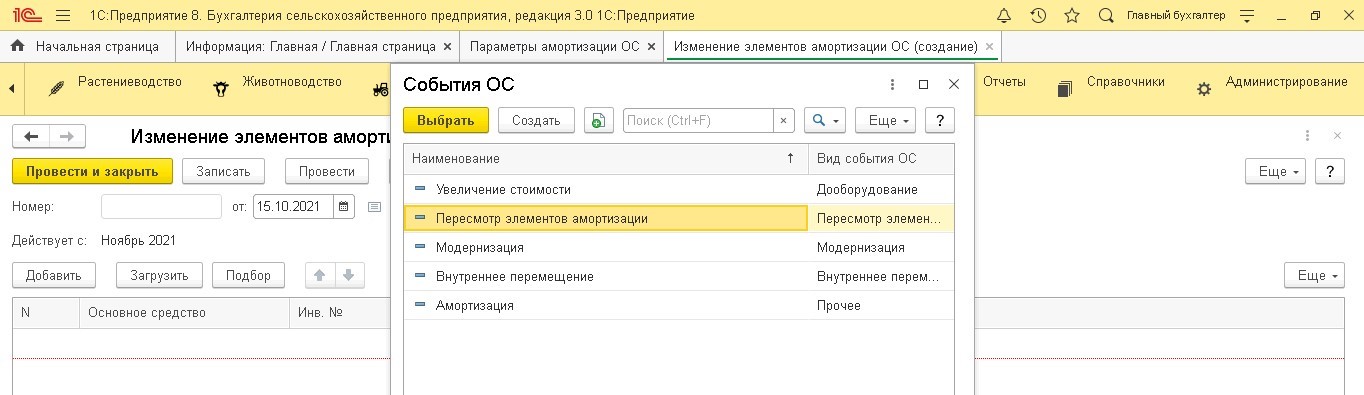

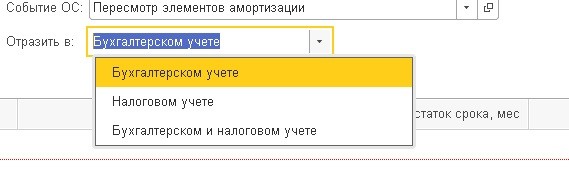

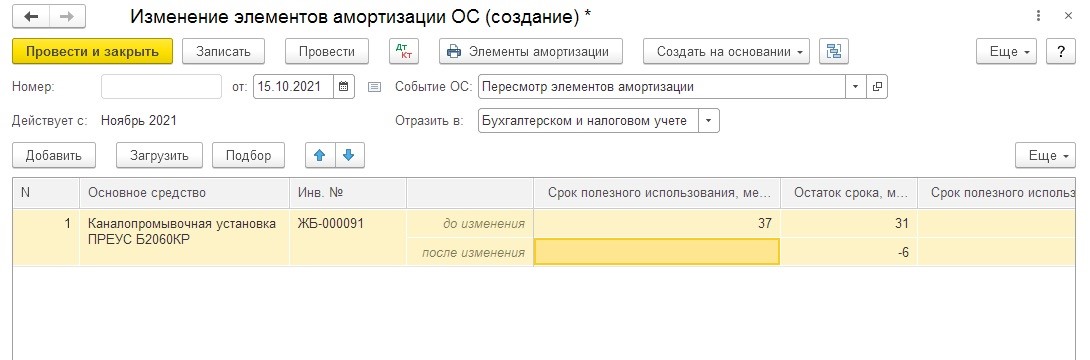

В новом документе заполняем дату, выбираем из списка событие ОС «Пересмотр элементов амортизации».

В строке «Отразить в» необходимо выбрать, где требуется провести изменение — только в бухгалтерском учете, только в налоговом или и в бухгалтерском, и в налоговом учете.

Далее выбираем основное средство, по которому следует изменить срок, данные до изменения заполняются автоматически.

В строке «После изменения» указываем верный срок полезного использования, остаток срока также посчитается самостоятельно.

Если ваша организация применяет общую систему налогообложения, то не забываем и про налоговый учет.

Теперь проводим документ.

Не забываем, что изменения вступят в силу с 1 числа месяца следующего за датой создания документа.

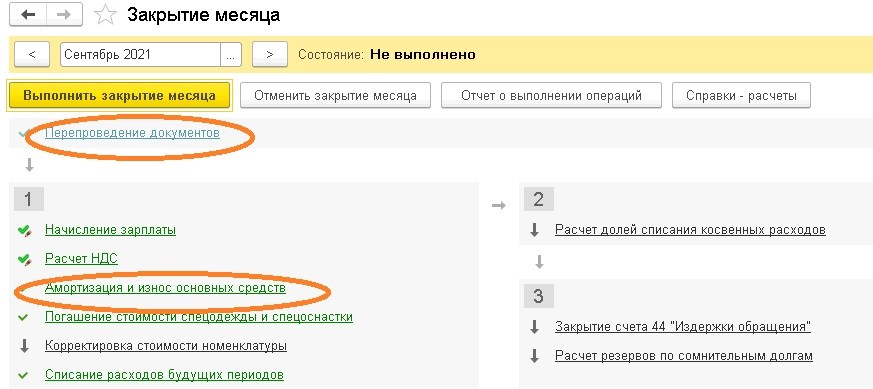

В завершении делаем регламентную процедуру «Закрытие месяца», препроводим документы и выполняем операцию «Амортизация и износ основных средств».

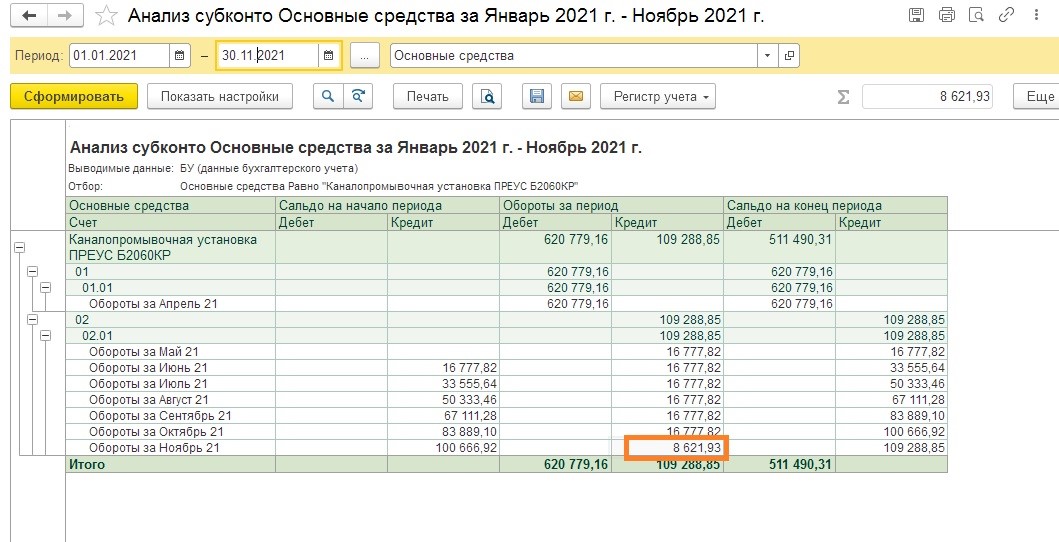

Для того чтобы быстро увидеть изменилась ли сумма амортизации, необходимо перейти в раздел «Отчёты» и выбрать пункт «Анализ субконто».

В открывшемся окне следует установить нужный период, выбрать субконто «Основные средства», отобрать необходимое основное средство и сформировать отчет.

Теперь мы видим, что сумма амортизации уменьшилась. Значит проблема с изменением срока полезного использования решена.

Автор статьи: Евгения Тарасова

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Содержание

- Пересмотр элементов амортизации

- Проверка элементов амортизации

- Изменение элементов амортизации

Пересмотр элементов амортизации

Элементы амортизации пересматриваются:

- на конец каждого года;

- при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации;

- на момент начала применения ФСБУ 6 (рекомендуется).

Возникшие в связи с этим корректировки отражаются в БУ как изменения оценочных значений, перспективно (п. 37 ФСБУ 6/2020, п. 4 ПБУ 21/2008).

Определение СПИ, ликвидационной стоимости — это оценочные (предполагаемые) значения (п. 3 ПБУ 21/2008 «Изменения оценочных значений»). Они устанавливаются в результате профессионального суждения (опыта) бухгалтера, иных специалистов.

Ключевое слово — предполагаемое значение, т. е. оно как правило не может быть точным. В БУ придется постоянно тестировать элементы амортизации на правильность их определения. Тестировать – не значит изменять, а значит проверять.

В п. 4 Рекомендации БМЦ от 10.07.2009 N Р-6/2009 КпР «Изменение СПИ ОС в течение срока эксплуатации» указано:

- изменение СПИ нужно отражать с начала года, в котором произошло изменение,

- амортизация пересчитывается с начала года в соответствии с новым СПИ – это не ретроспективный пересчёт, а отражение изменения оценочного значения в текущем периоде.

Изменение элементов амортизации в 1С отражается через (с релиза 3.0.96):

- документ Изменение элементов амортизации ОС (ОС и НМА – Параметры амортизации ОС).

В 1С пересчет амортизации с начала года не осуществляется, все изменения применяются с нового месяца.

Проверка элементов амортизации

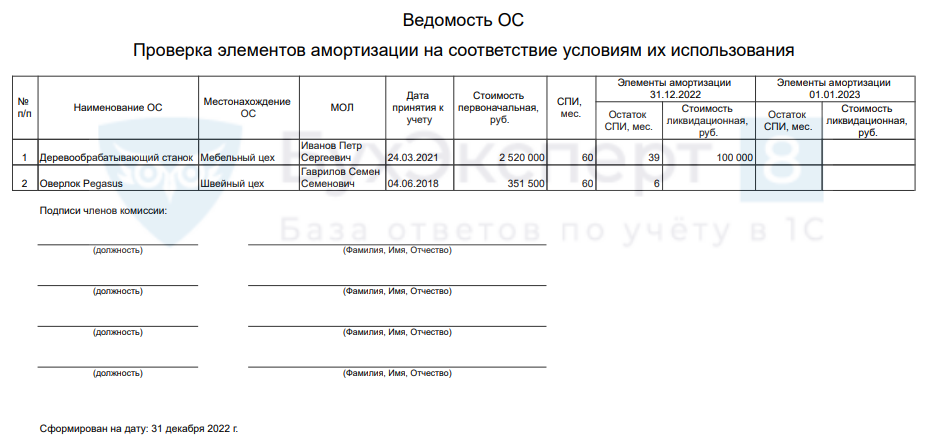

Для формирования ведомости ОС, где указывается установленный СПИ и ликвидационная стоимость на определенную дату, Бухэксперт8 подготовил специальную обработку Элементы амортизации ОС.

С помощью этой обработки можно вывести список ОС с СПИ и ликвидационной стоимостью на определенную дату и указать новые, обновленные элементы амортизации.

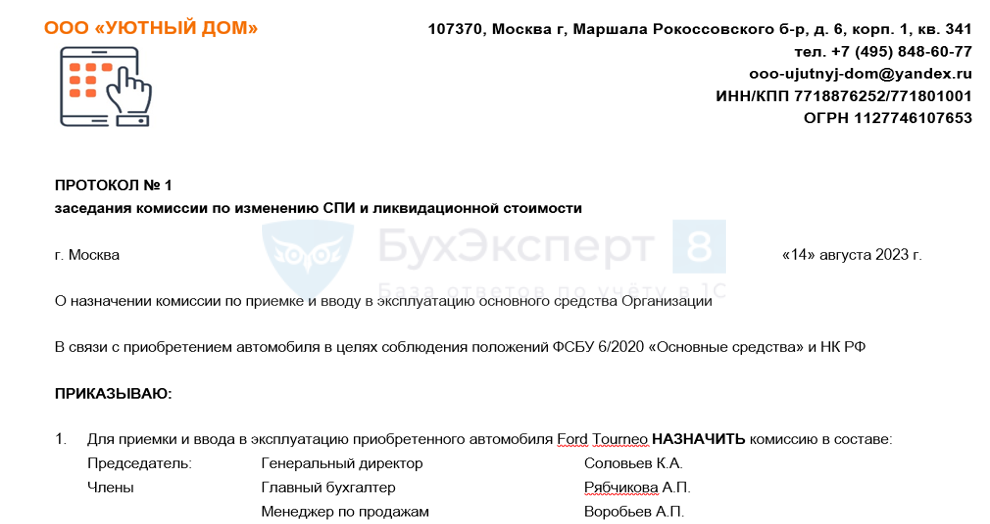

После анализа элементов амортизации результаты закрепите в Протоколе.

Протокол заседания комиссии

Скачать Протокол изменения СПИ

Изменение элементов амортизации

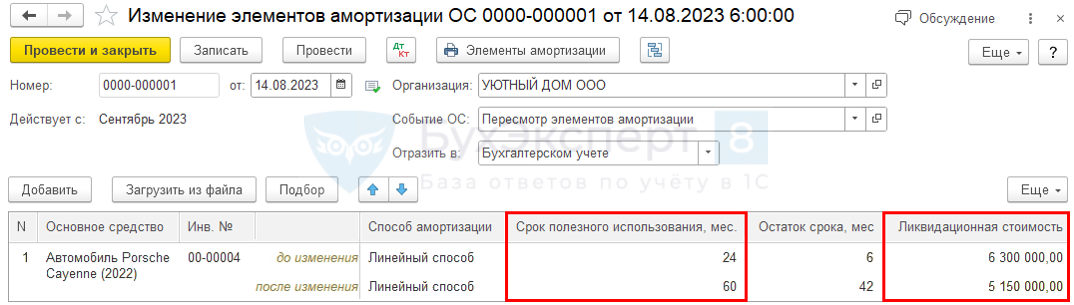

14 августа 2023 в связи с новыми обстоятельствами, плохая финансовая ситуация в организации, принято решение не продавать автомобиль Porsche Cayenne:

- продлить срок его использования еще на 3 года;

- установить ликвидационную стоимость 5 150 000 руб.

Документ Изменение элементов амортизации ОС (ОС и НМА –Параметры амортизации ОС).

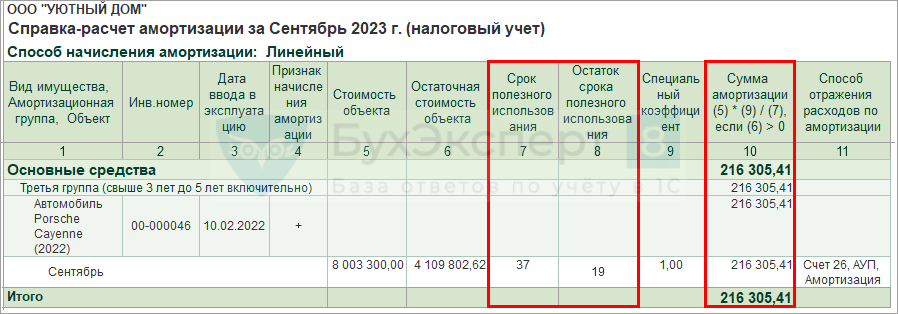

Отчет Справка-расчет амортизации за август 2023 (кнопка Справки-расчеты в Закрытие месяца).

Отчет Справка-расчет амортизации за сентябрь 2023 (кнопка Справки-расчеты в Закрытие месяца).

Расчет амортизации в БУ (п. 35 ФСБУ 6/2020):

- Ам.мес = (С баланс – С ликв) / СПИ ост

Где:

- С баланс. = С перв – Ам

Автомобиль Porsche Cayenne:

- Ам.мес за август = (6 796 795,84 – 6 300 000) / 7 = 70 970,83 руб.

- Ам.мес за сентябрь = (6 725 825,01 – 5 150 000) / 42 = 37519,64 руб.

Именно на такие суммы в БУ сделаны проводки Дт 26 Кт 02.01.

Отчет Справка-расчет амортизации (Справки-расчеты – Амортизация).

Расчет амортизации в НУ (п. 2 ст. 259.1 НК РФ):

- Ам.мес = С перв / СПИ общ

Автомобиль Porsche Cayenne:

- Ам.мес = 8 003 300,00 / 37 = 216 305,41 руб. – именно на такую сумму в НУ сделана проводка Дт 26 Кт 02.01.

См. также:

- Комментарии по ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения»

- Амортизация. Способ начисления. Ликвидационная стоимость

- Загрузка СПИ и ликвидационной стоимости ОС при пересмотре элементов амортизации

- Досрочный переход на ФСБУ 6/2020 с 2021 года в 1С

- Альтернативный переход на ФСБУ 6/2020: ОС существенные по стоимости

- Практика применения ФСБУ 6, ФСБУ 26 в 1С — Часть 2

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

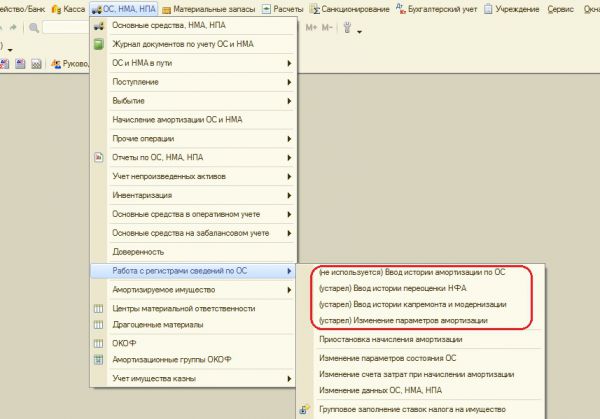

Не так давно, следуя изменениям законодательства, в 1С: Бухгалтерии государственного учреждения 8 ред.1.0 произошли изменения, и несколько документов, предназначенных для корректировки параметров амортизации, перестали использоваться. Какие же документы теперь нужно использовать вместо устаревших?

Итак, документ «Изменение параметров амортизации» устарел (рис.1), и теперь необходимая информация вносится разными документами, все зависит от ее вида.

Для того, чтобы изменить порядок погашения стоимости, а также способ начисления амортизации и срок полезного использования, применяется документ «Изменение стоимости, амортизации ОС и НМА». В документе несколько видов операций (рис.2).

Рассмотрим первую операцию. Нередко возникает ситуация, когда в силу различных причин (ошибка при приеме основного средства к учету, выявление ошибок при проведении инвентаризации) бывает установлено, что срок полезного использования основного средства указан неверно. Операция «Изменение амортизации (106, 109, 401.20 – 104)» позволяет скорректировать срок полезного использования, а также сумму амортизации, которая изменилась при исправлении ОКОФ. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты (рис. 3):

- Операция — Изменение амортизации (106, 109, 401.20 – 104) задает реквизиты табличной части закладки Основные средства.

- Первичный документ (Вид документа, Номер, от) — данные документа-основания.

- КФО, вид НФА — параметры отбора объектов в табличную часть документа.

- В поле Отбор по гиперссылке можно задать дополнительные условия отбора объектов.

- Вид движения НФА — значение, необходимое для отражения оборота по изменению суммы амортизации в форме регламентированной отчетности 0503768 «Сведения о движении нефинансовых активов». Рекомендуем указать значение Прочее изменение.

На закладке Основные средства следует подобрать в таблицу объекты ОС (кнопки , Подбор или Заполнить), срок полезного использования которых требуется уточнить.

- По объекту будут указаны данные в подстроках до изменения: и после изменения:.

- В подстроке после изменения: следует установить верный Срок полезного использования и Сумму амортизации, которая должна быть начислена за период, в котором был произведен неверный расчет.

В примере изменен срок и сумма амортизации. Проводки, сформированные документом, представлены на рис.4

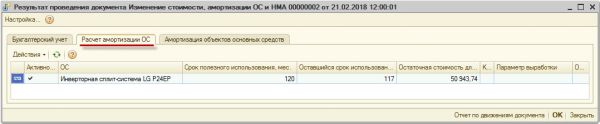

Новый срок полезного использования, оставшийся срок полезного использования и остаточная стоимость объекта ОС на дату документа «Изменение стоимости, амортизации ОС и НМА» записывается в регистр сведений «Расчет амортизации ОС» для дальнейшего начисления амортизации по измененным условиям (рис.5).

Изменение срока полезного использования, расчета амортизации ОС отразится в инвентарной карточке (рис. 6), которую можно распечатать:

- из режима просмотра элемента справочника Основные средства, НМА, НПА;

- с помощью обработки Групповая печать инвентарных карточек (ОС, НМА, НПА — Отчеты по ОС, НМА, НПА).

Начиная с месяца обнаружения и исправления ошибки в данных бухгалтерского учета, амортизация будет рассчитываться по новым заданным параметрам (рис. 7).

Следующая операция «Изменение стоимости (101, 102 – 106, 401.10), амортизации (106, 109, 401.20 – 104)» (рис.  применяется для доначисления амортизации до 100% балансовой стоимости по объектам ОС (НМА), по которым способ начисления амортизации был изменен на «100% при вводе в эксплуатацию».

применяется для доначисления амортизации до 100% балансовой стоимости по объектам ОС (НМА), по которым способ начисления амортизации был изменен на «100% при вводе в эксплуатацию».

В документе обязательно указываем КФО (код финансового обеспечения), на котором учитывается основное средство.

В табличной части можно изменить срок полезного использования, порядок погашения стоимости, способ начисления амортизации, балансовую стоимость и сумму амортизации.

Операция «Изменение стоимости (401.10 – 101, 102), амортизации (104 – 101, 102)» (рис. 9) применяется для отражения ликвидации части объекта ОС (НМА).

Заполняем счет доходов, на который будет отнесена сумма от ликвидации. Изменяем балансовую стоимость и после этого нажимаем кнопку «Пересчитать амортизацию».

Данный документ формирует проводки по дебету счёта 401.10 и кредиту счета 101.36.

И еще одна операция в документе «Изменение стоимости (401.20 – 101, 102), амортизации (104 – 401.20)» (рис.10) применяется для изменения срока полезного использования для основных средств с линейным способом начисления амортизации.

В реквизите счета ставим счет расходов 401.20 и указываем новый срок полезного использования. Если нужно изменить сумму начисленной амортизации, согласно новому сроку, то нажимаем кнопку «Пересчитать амортизацию».

Для приостановки и возобновления начисления амортизации используется документ «Приостановка начисления амортизации».

В документе несколько операций: «Приостановить начисление амортизации», «Возобновить начисление амортизации», «Консервация» и «Расконсервация» (рис. 11). Выбираем нужную нам.

В табличную часть подбираем основное средство и проводим документ.

Реквизиты «Код ОКОФ» и «Амортизационная группа» можно изменить в справочнике «Основные средства, НМА, НПА».

Заходим в карточку основного средства и изменяем реквизиты (рис. 12).

Корректность выполненных операций можно проверить путем формирования стандартного отчета «Ведомость амортизации».

Статья подготовлена с использованием материалов с сайта 1С:ИТС

- Главная

- Правовые ресурсы

- Подборки материалов

- Как исправить амортизационную группу

Как исправить амортизационную группу

Подборка наиболее важных документов по запросу Как исправить амортизационную группу (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Статьи, комментарии, ответы на вопросы

Нормативные акты

«Международный стандарт финансовой отчетности (IFRS) 9 «Финансовые инструменты»

(введен в действие на территории Российской Федерации в редакции 2014 года Приказом Минфина России от 27.06.2016 N 98н)

(ред. от 17.02.2021)B5.4.6 Если организация пересматривает расчетные суммы выплат или поступлений (исключая модификации в соответствии с пунктом 5.4.3 и изменения оценок ожидаемых кредитных убытков), она должна скорректировать валовую балансовую стоимость финансового актива или амортизированную стоимость финансового обязательства (или группы финансовых инструментов) с тем, чтобы отразить фактические и пересмотренные расчетные денежные потоки, предусмотренные договором. Организация пересчитывает валовую балансовую стоимость финансового актива или амортизированную стоимость финансового обязательства путем расчета приведенной стоимости расчетных будущих денежных потоков, предусмотренных договором, дисконтируя их с использованием первоначальной эффективной процентной ставки финансового инструмента (или в случае приобретенных или созданных кредитно-обесцененных финансовых активов — с использованием эффективной процентной ставки, скорректированной с учетом кредитного риска) или, если применимо, с использованием пересмотренной эффективной процентной ставки, рассчитанной в соответствии с пунктом 6.5.10. Величина корректировки признается в составе прибыли или убытка в качестве дохода или расхода.

Изменить элементы амортизации основного средства по нормам ФСБУ 6/2020 можно в программе «1С:Бухгалтерия 8».

Изменение элементов амортизации ОС (Отчет «Ведомость амортизации ОС». Раздел: ОС и НМА – Ведомость амортизации ОС)

1. Установите период отчета – по месяц, предшествующий изменению элементов амортизации. По кнопке Показать настройки на закладке Показатели отметьте флажками показатели БУ и НУ для вывода в отчет данных по бухгалтерскому и налоговому учету.

2. При необходимости установите другие настройки. На закладке Группировка добавьте и отметьте флажками поля для группировки. На закладке Дополнительные поля добавьте и отметьте флажками дополнительные информационные поля. На закладке Сортировка добавьте и отметьте флажками показатели для сортировки объектов ОС в отчете. На закладке Отбор добавьте и отметьте флажками поля для отбора ОС при выводе в отчет.

3. Кнопка Сформировать.

В документе «Изменение элементов амортизации ОС», разделе: ОС и НМА – Параметры амортизации ОС нажмите кнопку Создать, вид документа «Изменение элементов амортизации ОС». Установите дату документа.

1. В поле Событие ОС выберите «Пересмотр элементов амортизации». Если такого события в списке нет, создайте новое с видом события ОС «Пересмотр элементов амортизации». В поле Отразить в выберите Бухгалтерском учете. Добавьте в табличную часть документа объекты ОС, элементы амортизации по которым пересматриваются или по кнопке Загрузить из файла загрузите список таких объектов из заранее подготовленного файла. При добавлении ОС способ амортизации, общий срок полезного использования, остаток срока полезного использования на дату документа заполнятся автоматически в подстроке «до изменения». В подстроке «после изменения» укажите новый срок в соответствующей колонке, значение в другой колонке со сроком посчитается автоматически. В колонке Ликвидационная стоимость укажите новую ликвидационную стоимость ОС в подстроке «после изменения». Если меняется способ начисления амортизации, укажите его в колонке Способ амортизации в подстроке «после изменения».

2. Кнопка Провести и закрыть. Посмотрите результат проведения документа. Документ проводок не формирует. Соответствующие записи отражаются в регистрах «Параметры амортизации ОС » и «События ОС».

Начисление амортизации (Обработка «Закрытие месяца». Раздел: Операции – Закрытие месяца)

Установите месяц закрытия. Кнопка Выполнить закрытие месяца.

Начислена амортизация ОС (Регламентная операция «Амортизация и износ основных средств» в составе обработки «Закрытие месяца»)

По ссылке с названием регламентной операции Амортизация и износ основных средств выберите Показать проводки и посмотрите результат ее выполнения. Расчет: Амортизация в БУ: Балансовая стоимость ОС / Оставшийся СПИ. Для анализа суммы ежемесячной амортизации и остаточной стоимости ОС можно воспользоваться справкой-расчетом Амортизация и отчетом Ведомость амортизации ОС. Раздел: Операции – Справки-расчеты или кнопка Справки-расчеты в форме обработки Закрытие месяца или ссылка с названием регламентной операции в форме обработки Закрытие месяца. Выбор данных производится по кнопке Показать настройки с помощью переключателя на закладке Показатели. Укажите период формирования отчета. Настройте отчет, как описано в операции 1.1. Кнопка Сформировать.

Начисление амортизации и расчет отложенных налогов (Обработка «Закрытие месяца». Раздел: Операции – Закрытие месяца)

Установите месяц закрытия. Кнопка Выполнить закрытие месяца.

Признано отложенное налоговое обязательство в части разницы в стоимости ОС в БУ и НУ (Регламентная операция «Расчет отложенного налога по ПБУ 18» в составе обработки «Закрытие месяца»)

По ссылке с названием регламентной операции Расчет отложенного налога по ПБУ 18 выберите Показать проводки и посмотрите результат ее выполнения. Расчет: До текущего месяца балансовая и налоговая стоимость ОС были равны. Разница возникла в текущем месяце. ОНО = (Балансовая стоимость – Налоговая стоимость) * 20 %.

Погашено отложенное налоговое обязательство в части разницы в стоимости ОС в БУ и НУ (Регламентная операция «Расчет отложенного налога по ПБУ 18» в составе обработки «Закрытие месяца»)

По ссылке с названием регламентной операции Расчет отложенного налога по ПБУ 18 выберите Показать проводки и посмотрите результат ее выполнения. Расчет: Признано ОНО: (Балансовая стоимость – Налоговая стоимость ОС) * 20 % – Ранее признанное ОНО. Аналогичным образом начисляется амортизация и погашается ОНО за последующие месяцы в течение срока полезного использования основного средства, пока его балансовая стоимость не станет равна ликвидационной стоимости.