Ошибка в кассовом чеке — явление неприятное, но не фатальное. Главное — знать, как правильно исправить. Расскажем, как это сделать, чтобы избежать штрафа.

Какие ошибки в чеках встречаются чаще всего

- Неверно указана сумма чека.

- Неверно указан способ расчета: наличный или безналичный.

- Из-за сбоев чек не учтен в ФНС.

- Не совпадают даты формирования чека и фактического поступления средств.

Важно: если компания или ИП самостоятельно обнаружит ошибку в чеке, исправит ее, а после корректировки предоставит все данные, свидетельствующие о нарушении в ФНС, штрафа по ст. 14.5 КоАП не будет.

О штрафах в сфере применения ККТ вы можете прочитать в этой статье.

Как исправить ошибку в чеке

Для исправления ошибок в фискальных документах созданы отдельные операции по коррекции. Ошибку можно исправить путем формирования чека коррекции или чека возврата — это зависит от формата фискальных документов (ФФД), который вы используете.

Где можно посмотреть версию ФФД:

- В отчете об открытии смены. В поле «ФФД» прописаны цифры 2, 3 или 4, которые обозначают форматы фискальных документов 1.05, 1.1 или 1.2 соответственно.

- В личном кабинете ОФД. Можно посмотреть ФФД в личном кабинете ОФД, если оператор представляет такую возможность (например в lk.platformaofd.ru). Если нет, то следует выгрузить список всех ваших касс в Excel и выбрать отдельный столбец с названием «ФФД», в котором найдете нужную информацию, либо обратиться за разъяснениями к вашему оператору ОФД.

Платформа ОФД — надежный партнер для передачи фискальных данных в ФНС. Узнайте, как получить скидку 50%

Как исправление ошибки зависит от ФФД

Если вы используете ФФД 1.05, то, чтобы ошибка считалась исправленной, необходимо сформировать чек возврата, если вы используете ФФД 1.1 или 1.2 — чек коррекции.

Но есть условие: если при расчетах касса не применялась вообще (что является само по себе нарушением КоАП), то при использовании любого ФФД формируют чек коррекции.

Важно: неверно считать, что исправлять ошибку на следующий день поздно — это можно и нужно сделать в любой момент: в день ее допущения, через неделю или позже. Как только обнаружили ошибку, ее необходимо исправить, не дожидаясь реакции ФНС.

Что делать при использовании ФФД 1.05

При использовании ФФД 1.05 вид чека зависит от допущенной ошибки:

- был пробит чек с ошибкой — формируется чек возврата;

- при расчете ККТ вообще не была применена по какой-либо причине — формируется чек коррекции.

Почему при ФФД 1.05 нельзя использовать чек коррекции в любых случаях, как в других форматах фискальных данных? Потому что там просто нет такой возможности: нет необходимых реквизитов. В ФФД 1.05 отсутствуют предмет расчета и признаки расчета «Возврат расхода», «Возврат прихода». Поэтому необходимо формировать чек возврата.

Последовательность действий при обнаружении ошибки в чеке:

Шаг 1. Сначала нужно отменить ту операцию, которая была проведена с ошибкой, поэтому первым делом формируется чек возврата.

Особенности:

- В графе «Признак расчета» указываем операцию, обратную ошибочной: отменяете чек прихода — прописываете «Возврат прихода», отменяете чек расхода — прописываете «Возврат расхода».

- В зависимости от факта возврата денег клиенту: не возвращали — способ оплаты указываете «встречное предоставление», возвращали — указываете форму расчета (наличная или безналичная).

Шаг 2. Чтобы инспекторы ФНС легко могли понять, какой чек вы отменяете, в чек возврата нужно внести фискальный признак (ФПД или ФП) чека с ошибкой. Эти данные указываются в дополнительном реквизите чека возврата — тег 1192 (по рекомендации ФНС).

Шаг 3. Ввод остальных реквизитов чека. Они должны быть абсолютно идентичны чеку с ошибкой. Здесь мы не исправляем, а только отменяем тот чек.

Шаг 4. Формирование нового фискального документа, но уже без ошибки. Какие особенности нужно учесть:

- одинаковые реквизиты в новом чеке и чеке возврата;

- ошибка, допущенная в прошлый раз, должна быть исправлена;

- в дополнительном реквизите чека (тег 1192) указан ФПД чека с ошибкой — это необходимо для нахождения пары чеков: какой чек исправляется и каким заменяется.

Шаг 5. Написание заявления в ФНС о том, что чек с ошибкой был откорректирован. В заявлении нужно подробно рассказать об ошибке, которая была в чеке и каким образом она была исправлена. Также необходимо указать ФПД обоих чеков. Срок подачи заявления — 3 дня с момента формирования нового корректного чека. Способ подачи заявления — через кабинет ККТ на сайте ИФНС.

Если заявления не будет, то штрафа не избежать.

Последовательность действий, если операция не была проведена через ККТ:

В этом случае при использовании ФФД 1.05 также используется чек коррекции, как и при ФФД 1.1 или 1.2. Но стоит делать все последовательно:

Шаг 1. Составление акта с перечислением всех расчетов без онлайн-кассы. В акте указывается дата, наименование товара, цена, количество и причина неприменения.

Шаг 2. Оформление чека коррекции. В нем следует указать основание для коррекции: «Самостоятельная операция» — ошибка обнаружена вами, «По предписанию» — ошибка обнаружена ФНС. Заполняется также графа «Документ для основания коррекции», в которой следует указать номер акта, составленного вами, или номер предписания ФНС.

Что делать при использовании ФФД 1.1 и 1.2

В этом случае ответ однозначен — сформировать чек коррекции.

Шаг 1. Отмена чека с ошибкой чеком коррекции. В признаке расчета указываем возврат той операции, которая была проведена с ошибкой: корректировка чека прихода, тогда ставим признак «Возврат прихода», корректировка чека расхода — «Возврат расхода».

Шаг 2. Перенос всех данных в чек коррекции, в том числе ошибочных.

Шаг 3. Чтобы у ФНС не было дополнительных вопросов по идентификации чека, необходимо в чеке коррекции указать фискальный признак (ФПД или ФП) в дополнительном реквизите чека.

Шаг 4. Прописывание тегов — то, что также существенно отличает чек коррекции от чека возврата при ФФД 1.05. Необходимо проверить и указать следующие реквизиты:

- Тип коррекции (1173): «Самостоятельная операция» или «0» — заметили ошибку сами и корректируете, «По предписанию» или «1» — корректируете после предписания ФНС.

- Основание для коррекции (1174): дата совершения корректируемого расчета (1178) — дата, когда отбит неверный чек; номер предписания налогового органа (1179) — если корректируете чек после предписания ФНС.

Шаг 5. Теперь приступаете к формированию нового чека коррекции уже с верными данными. В признаке расчета этого чека указывается такой признак, как был в ошибочном чеке. Данные все идентичны чеку с ошибкой, кроме самой ошибки — ее исправляете и указываете верную информацию. В дополнительном реквизите чека указываете фискальный признак ошибочного чека, чтобы понять, какой чек исправляется. Параметры: тип коррекции, основание и дата, — переносятся из чека коррекции, который отменял ошибку.

Согласно примечанию к ч. 15 ст. 14.5 КоАП в случае оформления чека коррекции заявление в ФНС предоставлять не нужно. Но всегда лучше перестраховаться и предоставить акт и заявление в ИФНС — так вы точно избежите штрафов. В акте перечисляются все исправляемые чеки.

Платформа ОФД — это не только оператор фискальных данных, но и удобная аналитика для развития и контроля бизнеса. Все в одном личном кабинете!

Как действовать, если не провели расчет через ККТ (ФФД 1.1 или 1.2)

В этом случае нужно сформировать чек коррекции и указать основание для коррекции: самостоятельно проводится коррекция или после проверки налоговой.

Что указывать?

Если ошибка обнаружена вами, то в основании указывается «Самостоятельная операция».

Если получено предписание от ФНС о коррекции, то верным будет основание «По предписанию».

Графу «Документ для основания коррекции» также нельзя оставлять пустой — указывается номер акта, составленного вами, или номер предписания ФНС.

Отдельно необходимо указать наименование товара, работы, услуги, адрес расчета и другие реквизиты в соответствии с приказом ФНС от 14.09.2020 № ЕД-7-20/662@.

Все суммы, которые подвергаются корректировке, должны быть прописаны в чеке отдельной строкой. Для маркированного товара указывается вся известная информация о товаре: код маркировки, наименование предмета расчета, количество и другие обязательные реквизиты. Эти рекомендации даются в письме ФНС от 04.06.2021 № АБ-4-20/7806@. В этом случае код маркировки будет выведен из оборота после передачи данных оператору. Если эта информация не будет указана, то можно также получить штрафные санкции уже из-за нарушений в передаче сведений по маркированным товарам.

Часто задаваемые вопросы по корректировке чеков

- В чеке коррекции нет информации о проданном товаре (ФФД 1.05). Как сформировать чек?

Согласно письму ФНС от 06.08.2018 № ЕД-4-20/15240@ допускается сформировать в этом случае чек на общую сумму, без оформления чека на каждый расчет. Но чтобы избежать штрафа, обязательно предоставьте в налоговую документы, которые покажут ФНС каждую продажу, сделанную без применения ККТ: акт или реестр всех товаров.

- Не могу ввести дополнительные реквизиты чека. Как быть?

Реквизит чека (1192) действительно не является обязательным для чека, его может и не быть. Согласно приложению № 2 к приказу ФНС России от 21.03.2017 № ММВ-7-20/229@ отсутствие дополнительного реквизита по техническим причинам не будет являться нарушением. В этом случае необходимо указать фискальные признаки чеков в сопроводительных документах.

- Покупатель в приложении ФНС видит, что чек некорректен, но через ОФД он передан. Считается ли такой чек действительным?

Чек в ФНС может быть некорректен по следующим причинам:

- из-за неверной установки времени на кассовом аппарате;

- другие неверные настройки кассы;

- неточные данные, в т. ч. о товарах.

Иногда возможны сбои из-за проблемного QR-кода на чеке, тогда при повторной проверке чек становится корректен. Если же ошибка сохраняется, лучше оформить чек коррекции во избежание штрафов.

Некорректных чеков не нужно бояться — любую ошибку можно исправить. Но следить за правильностью введения данных все же необходимо.

Проверяйте, отправлены ли чеки в ФНС, через личный кабинет Платформа ОФД. Тогда вы всегда сможете исправить ошибки быстрее, чем их обнаружит ФНС.

Онлайн-сервисы от Платформы ОФД

Все, что нужно предпринимателю, менеджеру и бухгалтеру в одном личном кабинете

27 Хабаровский край

Дата публикации: 24.08.2018

Издание: Информационный ежемесячник «Верное решение» №8 август 2018

Тема: Применение контрольно-кассовой техники

Источник:

http://consultantkhv.ru/newspaper/ispravlenie-oshibok-dopushhennyx-pri-formirovanii-kassovyx-chekov/

Какие ошибки исправляют с помощью возвратных чеков

Помимо случаев выплаты покупателю денег за возвращенный товар, пробивайте возвратный чек в следующих случаях:

- вы самостоятельно обнаружили ошибку в чеке в присутствии покупателя (клиента);

- покупатель (клиент) обнаружил в чеке ошибку и обратился к вам для ее устранения. Например, в чеке завышена стоимость товара, и покупатель требует вернуть ему излишне уплаченную за товар сумму;

- чек пробит случайно. Например, по одной и той же операции чек пробит дважды.

Возвратный чек может иметь один из двух признаков расчета (п. 1 ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ (ред. от 03.07.2018) «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее – Федеральный закон № 54-ФЗ)):

- «Возврат прихода» — оформляют, если ошибочный чек имеет признак расчета «Приход»;

- «Возврат расхода» — оформляют, если ошибочный чек имеет признак расчета «Расход».

В возвратном чеке необходимо повторить ошибочную информацию из первоначального чека, а затем, при необходимости, сформировать чек с верной информацией. Например:

- если в чеке с признаком расчета «Приход» неверно указана стоимость проданного товара, то пробейте два чека. В чеке с признаком «Возврат прихода» укажите информацию о товаре из ошибочного чека. После этого пробейте чек с признаком расчета «Приход» с указанием верной стоимости товара;

- если в чеке с признаком расчета «Приход» указан лишний товар, то сформируйте только один чек — с признаком расчета «Возврат прихода». В чеке укажите информацию только о лишнем товаре;

- если в чеке с признаком расчета «Приход» неверно указана форма расчета (например, вместо «Электронными» указали «Наличными»), то сначала оформите чек с признаком расчета «Возврат прихода». В нем полностью повторите информацию из ошибочного чека. После этого пробейте аналогичный чек с признаком расчета «Приход», в котором укажите верную форму расчета;

- если в чеке с признаком расчета «Расход» неверно указана сумма, причитающаяся физическому лицу (например, за сданное утильсырье), то пробейте два чека: с признаками расчета «Возврат расхода» и «Расход». В возвратном чеке повторите информацию из первоначального чека. В чеке с признаком расчета «Расход» укажите верную сумму.

Рекомендуем в исправительных чеках с признаками «Возврат прихода» или «Возврат расхода», а также в пробиваемых верных чеках указать дополнительный реквизит (тег 1192) — фискальный признак (ФПД) ошибочного (первоначального) чека ( в соответствии с приказом ФНС России от 21.03.2017 № ММВ-7-20/229@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию» (далее – Приказ ФНС России № ММВ-7-20/229@)). Это поможет избежать:

- претензий налоговых органов, связанных с умышленным неоприходованием выручки в полной сумме;

- требований налоговых органов предъявить заявление покупателя о возврате денег.

В тех случаях, когда формирование исправительных и верных чеков не сопровождается фактической передачей денег, заполните еще один реквизит – «Сумма по чеку (БСО) встречным предоставлением» (тег 1217 в соответствии с Приказом ФНС России № ММВ-7-20/229@.)

Примеры ситуаций, в которых следует формировать чек с признаком «Возврат прихода»

- Стоимость оказанных услуг составляет 1 300 рублей. Кассир-операционист ошибочно пробил чек на сумму 1 600 рублей. Заказчик уплатил данную сумму, но, получив чек, обнаружил ошибку. В этом случае нужно сформировать чек с признаком расчета «Возврат прихода» на сумму 1 600 руб., вернуть клиенту 300 руб. и сформировать новый чек с признаком расчета «Приход» на сумму 1 300 рублей.

- Покупатель оплатил товар стоимостью 500 рублей. В кассовом чеке, выданном ему кассиром-операционистом, кроме этого товара, был указан товар стоимостью 200 рублей. В таком случае кассиру нужно вернуть покупателю 200 руб. и сформировать на эту сумму чек с признаком расчета «Возврат прихода».

Пример ситуации, в которой следует формировать чек с признаком

«Возврат расхода»

Организация должна выплатить физическому лицу за сданную макулатуру 500 рублей. Но кассир-операционист ошибочно указал в чеке с признаком «Расход» сумму 600 руб. и выдал ее из контрольно-кассовой техники (далее – ККТ). Ошибка обнаружилась до ухода сдатчика. В этом случае нужно сформировать чек с признаком расчета «Возврат расхода» на сумму 600 руб., получить у сдатчика 100 руб., а затем выдать новый чек с признаком расчета «Расход» на сумму 500 рублей.

Когда нужно использовать чеки коррекции

Чеки коррекции формируют для корректировки расчетов, которые были произведены без применения ККТ либо в случае применения ККТ с нарушением требований законодательства о применении ККТ (п. 4 ст. 4.3 Федерального Закона № 54-ФЗ).

При этом чеки коррекции не применяют для исправления ошибочных чеков.

Используйте чеки коррекции в следующих ситуациях:

- вы ошибочно не применили ККТ и не выдали чек покупателю, в результате в ящике ККТ образовалась неучтенная выручка. Если вы выявили и исправили ошибку самостоятельно, рекомендуем в течение трех рабочих дней со дня формирования чека коррекции заявить в налоговый орган о данном факте, чтобы избежать административной ответственности. Если налоговый орган уже выявил нарушение в ходе автоматизированной проверки, то есть возможность для снижения суммы штрафа;

- вы не применяли ККТ вследствие ее поломки, массового технического сбоя, отключения электричества и т.п. причин;

- вы выдавали чеки покупателям (клиентам), но фискальные данные не передали оператору фискальных данных (далее –ОФД). Например, не было интернет-соединения, и его не удалось восстановить в течение 30 дней (если интернет-связь появится до истечения 30 дней, то накопленные на фискальном накопителе данные будут автоматически переданы оператору (п. 4 ст. 4.1, п. 1 ст. 4 Федерального закона № 54-ФЗ)).

Как оформить чек коррекции

Чек коррекции можно оформить в любой день. Например, если неприменение ККТ выявлено самостоятельно в течение смены, то чек коррекции пробейте до формирования отчета о закрытии смены. Если излишек денег обнаружен после формирования отчета о закрытии смены, то чек коррекции можете пробить в другой день после формирования отчета об открытии смены. Такой вывод следует из п. 4 ст. 4.3 Федерального закона № 54-ФЗ.

Оформляйте чек коррекции отдельно по каждой операции, совершенной без применения ККТ либо данные о которой не были переданы ОФД (Письмо ФНС России от 07.12.2017 № ЕД-4-20/24899). Сделать один чек коррекции на общую сумму непроведенных операций разрешено только в случае массового технического сбоя в работе ККТ (Письмо ФНС России от 20.12.2017 № ЕД-4-20/25867).

При формировании чека коррекции обратите внимание на следующие реквизиты:

- признак расчета (тег 1054). Можно указать одно из двух значений (п. 30, примечание 1 к таблице 30 Приложения № 2 к Приказу ФНС России от № ММВ-7-20/229@):

— «1» — приход, если нужно скорректировать приходные операции (например, если выявлена покупка, по которой не был выдан чек);

— «3» — расход, если нужно скорректировать расходные операции;

- тип коррекции (тег 1173). Может принимать значения (примечание 3 к таблице 30 Приложения 2 к Приказу ФНС России № ММВ-7-20/229@):

— «0» — самостоятельная операция, если чек коррекции формируете по собственной инициативе;

— «1» — операция по предписанию, если чек коррекции пробиваете по инициативе налогового органа, обнаружившего нарушение;

- основание для коррекции (тег 1174). Этот реквизит включает в себя три других реквизита (таблица 31 Приложения 2 к Приказу ФНС России № ММВ-7-20/229@). Заполняйте их следующим образом:

— в реквизите «описание коррекции» (тег 1177) укажите причину коррекции и наименование документа, на основании которого производите коррекцию (объяснительная, служебная записка, акт, предписание налогового органа или др.);

— в реквизитах «дата документа основания для коррекции» (тег 1178) и «номер документа основания для коррекции» (тег 1179) укажите дату и номер документа, на основании которого формируете чек коррекции.

Как поступить, если в онлайн-кассе излишек (фактическая сумма наличных превышает итоговые суммы расчетов из отчета о закрытии смены)

В этом случае оприходуйте по ПКО в кассу организации фактически имеющуюся сумму на основании отчета о закрытии смены и оправдательного документа с указанием причин возникновения излишка. Таким документом может быть объяснительная, служебная записка или акт. У документа должны быть дата и номер.

Открыв следующую смену, пробейте чек коррекции на сумму выявленного излишка. В нем укажите следующее:

- признак расчета (тег 1054): «1» — приход;

- тип коррекции (тег 1173): «0» — самостоятельная операция;

- основание для коррекции (тег 1174):

— в реквизите «описание коррекции» (тег 1177) — причину коррекции и документ-основание для коррекции, например: «Не сформирован и не выдан чек, Объяснительная записка кассира-операциониста Золотовой А.В.»;

— в реквизите «дата документа основания для коррекции» (тег 1178) — дату документа, указанного в реквизите «описание коррекции (тег 1177)», например: «05.04.2018»;

— в реквизите «номер документа основания для коррекции» (тег 1179) — номер документа, указанного в реквизите «описание коррекции (тег 1177)», например: «1».

По итогам смены, в течение которой пробит чек коррекции, оприходуйте в кассу по ПКО фактически имеющуюся в ящике ККТ сумму наличных (без учета счетчиков итогов смены по операциям по чекам коррекции (тег 1133)).

Кроме того сообщаем, что на официальном сайте ФНС России forum.nalog.ru размещены Методические рекомендации по формированию кассовых чеков в соответствии с Приказом от 21.03.2017 ММВ-7-20/229@. В данных методических рекомендациях подробно расписаны примеры и реквизиты кассового чека, в том числе стандартный случай, продажа подарочного сертификата и оплата подарочным сертификатом, продажа товара в рассрочку, продажа товара с использованием кредитных средств, замена товара на другой товар вследствие обнаружения недостатков, чек коррекции и др.

Обращаем внимание, что в случае возникновения вопросов по порядку регистрации, применения ККТ нового образца налогоплательщики могут обратиться в любой налоговый орган.

Во всех территориальных налоговых органах Хабаровского края организованы «открытые классы», в рамках которых освещаются вопросы регистрации контрольно-кассовой техники в личном кабинете, преимущества применения контрольно-кассовой техники нового поколения, существующие цены на контрольно-кассовую технику и фискальные накопители, обсуждаются проблемы, с которыми сталкиваются пользователи.

Также на сайте www.nalog.ru Хабаровского края размещен список ответственных лиц с указанием контактных телефонов для связи.

Получить более подробную информацию можно на сайте ФНС России в разделе «Новый порядок применения контрольно-кассовой техники».

![]()

![]()

Как исправить ошибку в кассовом чеке

Максим Демеш

27 января 2023

813

Ошибка кассового чека исправляется коррекцией или возвратом. Например, кассир может пробить больше или меньше требуемой суммы либо вообще забыть провести операцию по кассе. Иногда ошибка возникает не по вине сотрудника — внезапно отключили электроэнергию или сломался кассовый аппарат. Возврат оформляется только по «горячим следам»: кассир сам обнаружил недочет или на него указал покупатель. Чек коррекции исправляет ошибку, выявленную при вечерней сверке и даже на следующий день. Но действия кассира еще зависят от версии используемого ФФД. Разберемся с этим подробнее.

Обслуживание онлайн-касс со скидкой

Получите скидку на годовою техническую поддержку ККТ на тарифах «Макси» и «Стандарт» — действует специальное предложение.

Узнать подробности

Когда можно избежать штрафа

Согласно примечанию к статье 14.5 КоАП РФ, если кассир своевременно обнаружить и самостоятельно исправит ошибку, штраф можно не платить. То есть, устранить ее нужно до того, как о ней станет известно в налоговых органах.

Таким образом, если вы обнаружили, что допустили ошибку при расчете с покупателем, сразу пробейте чек коррекции или возврата (в зависимости от ситуации).

Как пробить чек коррекции или возврата

Аннулировать неправильный чек нужно сразу при выявлении ошибки. Раньше нужно было передавать коррекционный документ в ФНС вместе с объяснительной запиской и актом об обнаружении лишних денежных средств или недостачи. Но теперь эти документы не требуются. Согласно ФЗ-240, утвержденному 20 июля 2020 г., достаточно предъявить сам коррекционный чек. Этого вполне хватит, чтобы «отчитаться» за оплошность.

Запомните!

Для каждого ошибочного документа нужно сформировать отдельный чек. Единственное послабление предусмотрено при массовом сбое кассы. В данном случае можно пробить один чек для всех операций. Единой для всех инструкции, как исправить ошибки кассового чека, не существует. Последовательность действий зависит от того, какая модель кассы используется для печати документа. Обратите внимание, исправлять ошибку нужно на той же ККТ, на которой она была допущена.

Если совершается возврат, сразу после него нужно пробить новый чек с правильными данными. Коррекционный документ не требует повторной операции.

Как понять когда какой чек пробивать? Как уже говорилось выше, если обнаружили ошибку сразу (покупатель не успел уйти), пробивайте возврат. В остальных случаях исправляет ошибки в кассовых чеках коррекционный документ. Но это правило действует при использовании ФФД 1.1 и ФФД 1.2. В случае с ФФД 1.05 коррекция для исправления ошибок в кассовом чеке «не работает». Только возврат. Коррекцию используют только в ситуации с операциями, проведенными «мимо кассы».

Реквизиты чеков коррекции и возврата

Независимо от того, на какой кассе сформирован чек коррекции или возврата, он содержит определенный набор обязательных реквизитов. Они утверждены Приказом ФНС России от 14.09.2020 N ЕД-7-20/662@.

В список обязательных реквизитов чека коррекции входят:

|

|

Обратите внимание!

Список реквизитов может отличаться при использовании разных ФФД. Выше представлен перечень, соответствующий ФФД 1.05. В других форматах фискальных документов эти реквизиты тоже содержатся. Но при формировании чека с ФФД 1.1 он дополняется ФПА (фискальным признаком данных в архиве накопителя). Если используется ФФД 1.2, в список реквизитов дополнительно входят данные о результатах проверки маркированной продукции, отраслевой и операционный реквизиты.

Чек возврата содержит реквизиты, аналогичные ошибочному документу, но с признаком «возврат прихода» или «возврат расхода».

Ошибка в чеке коррекции

К сожалению, из-за человеческого фактора чек коррекции не исправляет ошибки в фискальном документе, а сам становится ошибочным. Например, указана неверная сумма или другой реквизит. Новый документ неправильный, осталась ошибка в кассовом чеке ― что делать и как не запутаться?

Нужно отменить ошибочный чек коррекции и напечатать новый. Рассмотрим на примере: исправляем коррекционный документ с признаком «Приход». Процедура выполняется в два шага:

- 1. Формируется чек коррекции, аналогичный ошибочному. Однако с признаком расчета «Возврат прихода». В поле «Дополнительный реквизит чека» указывается фискальный признак ошибочного чека коррекции.

- 2. Формируется еще один коррекционный документ с правильными реквизитами.

Штрафы за ошибки в кассовом чеке

Штрафы за ошибки в кассовом чеке

Штрафы за ошибки в кассовом чеке

Штрафы за ошибки в кассовом чекеТеперь посмотрим, какова цена кассовой ошибки. Контролирует правильность формирования фискальных документов налоговая служба. Отметим, что до конца 2020 года действовал мораторий на проверки. Но уже с 1 января 2021 г. они возобновились. Мало того, как указывают в ФНС, данные, полученные во время действия моратория, будут тщательно проверены после его снятия.

Размеры штрафов за ошибки в кассовом чеке установлены согласно административному кодексу РФ (ст. 15.4). Речь там не идет конкретно об ошибках. Отмечены ситуации за неприменение ККТ при расчетах с клиентами (фискальный документ не сформирован), а также ее использование вразрез законодательным нормам.

- ― Итак, если вы произвели расчет с покупателем без кассы, готовьтесь заплатить от 25% до 50% (для должностных лиц), от 75% до 100% (для юрлиц) от сумм, проведенных «мимо ККТ». Установлены и минимальные размеры штрафов ― если нелегальные суммы не слишком велики, обойтись «малой кровью» не получится. Для должностных лиц предельный минимум составляет от 10 000, юрлиц ― от 30 000 рублей.

- ― Совершили то же самое правонарушение повторно ― придется приостановить деятельность до 90 суток (ИП и организациям) или дисквалифицировать на срок 1–2 года (должностным лицам).

- ― Если ваша ККТ не соответствует заявленным требованиям, и поэтому формирует ошибочные чеки, в лучшем случае ждет предупреждение, а в худшем — штраф от 1,5 до 3 тыс. руб. (для должностных лиц) или от 5 до 10 тыс. руб. (для юрлиц).

Решение может быть вынесено в течение 1 года с момента обнаружения правонарушения.

Вывод

В данной статье мы разобрались, как исправить ошибку в кассовом чеке. Если обнаружили ошибочный чек, вместо того, чтобы скрыть недочет, постарайтесь поскорее его исправить. Налоговая «идет навстречу» тем, кто своевременно выявляет и устраняет проблемы. Если сделать это раньше налоговых инспекторов, можно избежать штрафов.

Нужна поддержка в работе онлайн-кассы?

Не теряйте время, мы окажем бесплатную консультацию и поставим вашу кассу на обслуживание.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Понравилась статья? Поделись ею в соцсетях.

Также читают:

Номенклатура в чеке — как указывать обязательную номенклатуру с 2021

С 1.02.2021 номенклатура в чеке указывается всеми ИП и организациями. Требования вступили в силу на основе приказа ФНС № ЕД-7-20/662 от 14.09.2020. Для индивидуальных предпринимателей на спецрежимах ― это новшество….

370

Узнать больше

Кассовый чек с февраля 2021 — номенклатура товара в чеке

Кассовый чек в 2021 году будет представлен в другом формате. Его содержимое дополняется новым реквизитом — наименование товара, работ или услуг и их количество. Напомним, что ИП на ОСН и…

311

Узнать больше

Формат кассового чека в 2023 году

Формат кассового чека регулярно меняется и дополняется новыми информационными данными, об этом известно всем предпринимателям и организациям. Так еще в 2021 году изменился набор обязательных реквизитов. Были внесены изменения в…

1058

Узнать больше

Чек онлайн кассы. Реквизиты по-новому

Чек онлайн кассы и его реквизиты постоянно меняются в соответствии с поправками в законодательстве. Так в связи с изменением Федерального закона №54-ФЗ, регламентирующего правила применения контрольно-кассовой техники, изменились требования к чекам…

653

Узнать больше

Подпишитесь на рассылку

Законодательство часто меняется, появляется новое оборудование, мы готовим для Вас интересные акции и предложения. Подпишитесь, чтобы быть в курсе последних событий.

Остались вопросы?

Мы поможем разобраться! Меня зовут Антон, задайте свой вопрос и мы ответим на него в кратчайшие сроки!

Товар добавлен в корзину

Сумма

Специалисты ФНС России разъяснили, как исправить ошибку, допущенную в распечатанном фискальном чеке. Оказывается, для этого нужно пробить кассовый чек коррекции или возвратный документ. Все бухгалтеры и продавцы должны знать, как это сделать.

Специалисты ФНС России разъяснили, как исправить ошибку, допущенную в распечатанном фискальном чеке. Оказывается, для этого нужно пробить кассовый чек коррекции или возвратный документ. Все бухгалтеры и продавцы должны знать, как это сделать.

Иногда при реализации товара покупателю кассир может допустить ошибку. От этого, как известно, никто не застрахован, главное — ошибки нужно исправлять. О том, как исправить неточную информацию в фискальном чеке, обнаруженную кассиром или покупателем, а также о том, как пробить чек коррекции, рассказали специалисты ФНС. Это особенно актуально в связи с применением контрольно-кассовой техники, которая передает в режиме онлайн данные обо всех операциях в налоговые органы. Мы собрали рекомендации налоговиков и законодательные нормы по этому поводу в этом материале.

Какая ошибка может быть в фискальном чеке

Ошибок, которые может допустить кассир при оформлени покупки, не так много. В их число, в частности, входит:

— неверное указание формы расчета в чеке: «наличными» вместо «электронными» или наоборот;

— неверно пробитая стоимость товара;

— неверное количество товара.

Налоговики считают, что исправлять такие ошибки обязательно сразу же после их обнаружения. Иногда для этого предназначен чек коррекции. Федеральный закон от 22.05.2003 N 54-ФЗ предусматривает такую возможность, но не дает четкого алгоритма действий по этому поводу. Ведь кроме корректирующего чека существует еще и кассовый чек на возврат. К сожалению, продавцы, да и бухгалтеры, часто путают эти понятия. Возвратный документ применяется в том случае, когда покупатель хочет вернуть товар и получить обратно деньги, или если кассир по случайности указал неправильную цену товара. Корректирующий же нужен при выявлении излишков денежных средств, например, когда сумма операции в ККТ оказалась занижена или не была включена в нее совсем. Налоговая автоматически считает, что в этой ситуации существует неоприходованная выручка, поэтому корректирующий чек нужно пробивать только в крайних случаях.

Как исправить ошибку в чеке

Предположим, что покупатель внес за покупку наличные средства, а кассир пробил чек, как при оплате пластиковой картой. В этом случае как раз необходимо пробить новый документ, но не чек коррекции. Онлайн-касса при этом уже передала информацию о совершенной операции в налоговые органы, и данные записались на фискальный накопитель. Поэтому новым чеком кассиру нужно отменить операцию, он по сути будет являться возвратным. В нем необходимо указать признак расчета «возврат прихода». Этот фискальный документ должен содержать те же данные, что и первичный, включая неверную форму расчета «электронными», а также его фискальный признак. Это позволяет аннулировать неверную операцию. После чего кассир сможет выбить новый правильный чек с признаком расчета «приход». Покупатель в этом случае должен получить оба документа: возвратный и исправленный. Однако старый, ошибочный чек требовать назад не нужно.

В интервью Главной книге специалист ФНС разъяснила, что в чеке коррекции могут быть только признаки расчета «приход» и «расход». Признаки «возврат прихода» и «возврат расхода» можно указывать только в чеках на возврат товара. Кстати, если кассир ошибся в стоимости товара и пробил покупателю товар дороже, чем он стоит, например 300 рублей вместо 200, он как раз должен оформить фискальный документ на возврат с признаком «возврат прихода», а потом заново пробить товар по правильной цене. Так следует действовать, если неточность была обнаружена сразу.

Если же излишки денег в кассе и неверная сумма в чеке обнаружились в конце смены, то он должен будет оформить корректирующий документ с признаком «приход», а также написать объяснительную по поводу излишков в кассе. Однако исправление любого рода может потребоваться не только в день совершения покупки, но и через несколько дней. Ведь допущенная ошибка может быть обнаружена позже, если покупатель принесет некорректный документ. Открыв смену нового для, пользователь онлайн-ККТ может пробить чек коррекции или возврата за любую дату (например, если смена открыта 20 августа, а исправить ошибку нужно за 3 марта). В этом случае дата роли не играет и нужно точно так же оформить через чек коррекции возврат прихода. Когда используется онлайн-ККТ, это дает возможность скорректировать любую неточность или оплошность.

Недостача или лишний товар

Ситуация, когда кассир ошибся с суммой товара и взял с покупателя меньше положенного, никаким корректирующим чеком не оформляется. В этом случае возникает недостача, причину которой должно установить служебное разбирательство. Ведь если фактически денег в кассе оказалось меньше, чем по чеку, руководство организации должно понять, идет речь об ошибке кассира или о противоправных действиях.

Другая ситуация может возникнуть, если кассир случайно пробьет лишний товар покупателю. В этом случае ему также не нужно оформлять чек коррекции. Онлайн-касса позволяет оформить просто фискальный документ о возврате, как в той ситуации, когда покупатель решил вернуть товар сам. Аналогичная ситуация возникает при ошибочно оформленной покупке, которой не было в реальности. Например, если это произошло во время обучения персонала или настройки кассы. Здесь также нужно использовать признак «возврат прихода».

Кстати, «возврат расхода» обычно не используется в торговле. Его надо применять разве что в комиссионных магазинах, когда клиент хочет получить обратно принадлежащий ему товар, а в ответ возвращает деньги.

Операции по старой кассе

Еще одна интересная ситуация в плане внесения поправок в фискальные данные складывается, когда в магазине временно работала ККТ старого образца, поскольку онлайн-кассы не было в наличии у поставщиков. Нужно ли после установки онлайн-ККТ пробить чек коррекции на всю сумму, которая была получена от клиентов за время отсутствия кассы нового образца? Налоговики считают, что в этом случае не нужен корректирующий документ. Однако если организация все же решит его оформить, правильно будет пробить каждую операцию отдельно, а не общей суммой. Это значит, что количество корректирующих документов не должно отличаться от числа расчетов с покупателями.

Как пробить чек коррекции

Очевидно, что для разных моделей кассовой техники порядок оформления корректирующего документа отличается. Например, на кассовом аппарате Атол-90ф нужно нажать клавишу Х, затем выбрать тип кассового чека и нажать ВВ. Потом необходимо ввести сумму и вновь нажать ВВ. Закрывает операцию нажатие клавиши ИТ. На других моделях ККТ порядок действий будет отличаться.

Передача данных в ФНС

Самое главное, о чем нужно помнить: чек коррекции является фискальным документом. Он в обязательном порядке автоматически передается в орган ФНС, как и все остальные кассовые операции. Поэтому налоговый орган имеет полное право потребовать разъяснения по нему. В связи с этим недостаточно просто скорректировать ошибочную операцию, особенно если она была связана с тем, что кассир забыл что-то пробить. В обязательном порядке необходимо составить оправдательный документ. Это могут быть акт, объяснительная или служебная записка с пояснениями ситуации. У документа обязательно должны быть:

— дата и время операции;

— порядковый номер;

— причины ошибочных действий кассира.

Оправдательные документы, на которые ссылаются чеки коррекции, лучше хранить, чтобы иметь возможность предъявить их в налоговые органы по первому требованию.

Если был зафиксирован, а потом исправлен факт продажи без применения ККТ, лучше всего сразу же сообщить об этом в ФНС. Это можно сделать лично или через личный кабинет ККТ на официальном сайте службы. Это позволит избежать штрафа. Ведь из характера корректирующего документа налоговая все равно узнает о факте неиспользования ККТ при расчете с покупателем. Кроме того, это может стать известно из других источников.

В этом случае налоговики могут направить организацию предписание, и придется давать объяснения и предъявлять документы. Если же налоговики направили такое предписание, а коррекционного документа на этот случай нет, то его обязательно нужно оформить, а в основании указать реквизиты предписания ФНС.

Источник: http://ppt.ru

Исправление ошибок в кассовых чеках

В ситуации, когда по какой-либо причине кассовый чек не был пробит при расчёте с покупателем — потребуется проведение чека коррекции.

Если кассовый чек был проведен с ошибкой — необходимо сформировать чек коррекции или возврат (в зависимости от формата фискальных данных).

💡 Перед оформлением чека коррекции, если вы сомневаетесь в правильности заполнения данных, необходимо обратиться в региональное отделение ФНС для уточнения порядка действий.

Для определения порядка проведения чека коррекции или возврата необходимо уточнить формат фискальных данных (ФФД) с которым работает касса.

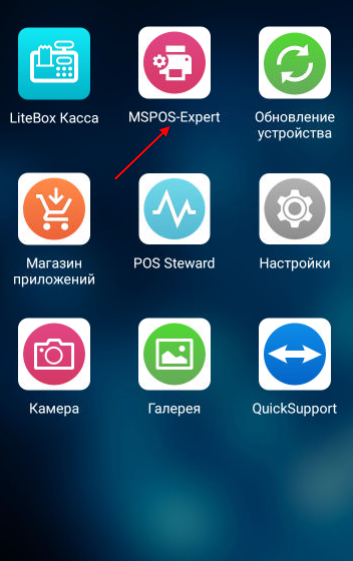

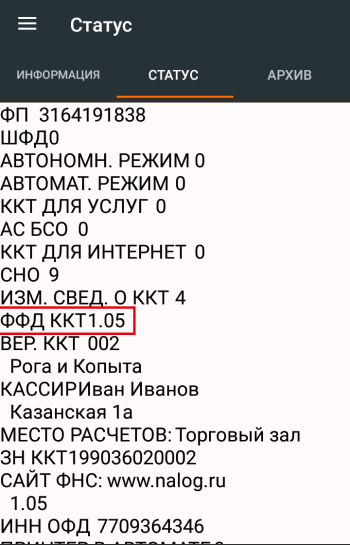

1. Откройте на рабочем столе сервисную утилиту MSPOS-Expert;

2. Откроется окно авторизации в утилите. Введите пароль для входа (по умолчанию, пароль состоит из последних 4-х цифр серийного номера оборудования);

3. В меню выберите раздел Статус;

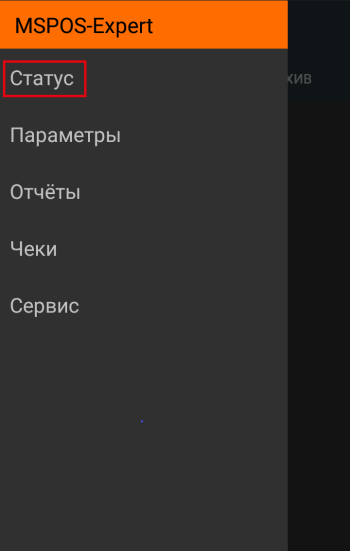

4. Откройте вкладку Статус и выберите Данные регистрации;

5. В строке ФФД ККТ будет указана версия.

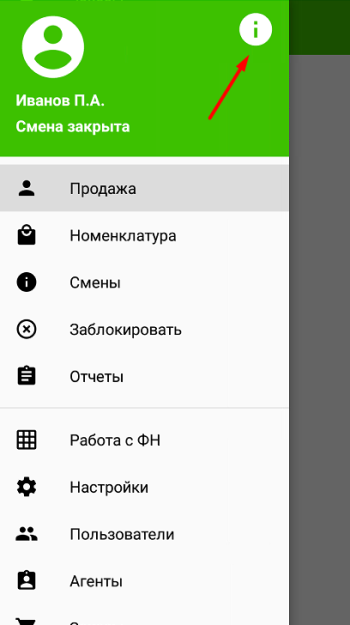

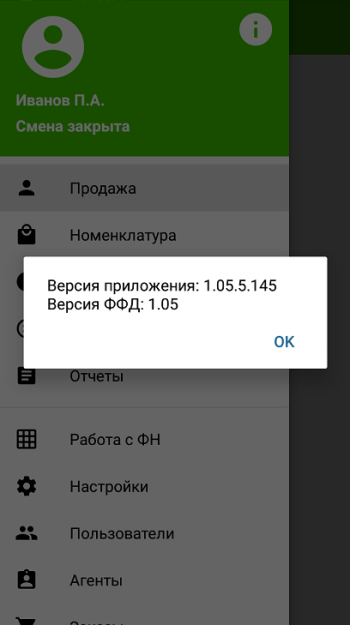

1. Откройте приложение Фискальное ядро и выполните авторизацию, указав логин — Админ, пароль — 1234;

2. Откройте Главное меню и нажмите кнопку İ;

3. В открывшемся окне отобразится версия ФФД.

1. Откройте приложение Фискальное ядро и выполните авторизацию, указав логин — Админ, пароль — 1234;

2. Откройте Главное меню и нажмите кнопку İ;

3. В открывшемся окне отобразится версия ФФД.

Узнать версию ФФД, по которому зарегистрирована касса, можно двумя способами:

Провести чек коррекции или чек на возврат можно в рамках любой смены, как только была обнаружена ошибка.

Исправление ошибки в чеке

Примеры ошибок в проведенных чеках:

- неверно выбран тип оплаты (например, наличный вместо безналичного);

- неверно указана ставка НДС;

- неверная сумма чека;

- пробит не тот товар, который выдан;

- и др.

Шаг 1. Отменить ошибочный чек;

Если ошибка была в чеке продажи необходимо провести чек Возврат с такими же данными, как в некорректном чеке продажи.

Если ошибка была в чеке Расход (выдача выигрышей в лотерею, оплата за сданный металлолом и т.п.), формируется чек Возврат расхода с такими же данными, как в некорректном чеке.

Шаг 2. Провести корректный чек;

Для исправления обычной продажи формируется чек Продажа, в котором указываются верные данные.

При исправлении ошибки в чеке Расход (выдача выигрышей в лотерею, оплата за сданный металлолом и т.п.), формируется чек Расход, в котором указываются верные данные.

Шаг 3. Заявить в налоговую инспекцию о нарушении.

В течение 3 рабочих дней, следующих за днем исправления ошибки, составить в произвольной форме акт/служебную записку для ФНС, где указываются данные ККТ (заводской и регистрационный номер), дата и время формирования неверного чека, описание ошибки и причина ее совершения. Также записка должна содержать подпись лица, написавшего ее и дату составления.

Составленный документ необходимо отправить в ФНС письмом по почте, либо через личный кабинет ФНС.

Шаг 1. Провести чек коррекции с «обратным» признаком расчета для отмены ошибки, указав в нем данные из ошибочного чека;

Шаг 2. Провести чек коррекции с правильными данными.

| Проблема | Решение |

|

Допущена ошибка в чеке «Приход» |

1. Сформировать чек коррекции с «обратным» признаком расчета, т.е. «Коррекция возврата прихода», указав в нем данные из ошибочного чека «Приход»; 2. Сформировать чек коррекции с признаком расчета «Коррекция прихода», указав правильные данные. |

|

Допущена ошибка в чеке «Расход» |

1. Сформировать чек коррекции с «обратным» признаком расчета, т.е. «Коррекция возврата расхода», указав в нем данные из ошибочного чека «Расход»; 2. Сформировать чек коррекции с признаком расчета «Коррекция расхода», указав правильные данные. |

|

Допущена ошибка в чеке «Возврат прихода» |

1. Сформировать чек коррекции с «обратным» признаком расчета, т.е. «Коррекция прихода», указав в нем данные из ошибочного чека «Возврат прихода»; 2. Сформировать чек коррекции с признаком расчета «Коррекция возврата прихода», указав правильные данные. |

|

Допущена ошибка в чеке «Возврат расхода» |

1. Сформировать чек коррекции с «обратным» признаком расчета, т.е. «Коррекция расхода», указав в нем данные из ошибочного чека «Возврат расхода»; 2. Сформировать чек коррекции с признаком расчета «Коррекция возврата расхода», указав правильные данные. |

Кассовый чек не был проведен

Возможные причины неприменения кассы

- сбой работы кассы;

- отключение электричества;

- вина кассира;

- и др.

Оформлять чек коррекции необходимо отдельно по каждой операции, совершенной без применения ККТ. Если случился массовый технический сбой в работе кассового оборудования, контролирующие органы разрешают сделать единый чек на общую сумму незафиксированных операций.

Шаг 1.

Если кассу не применили при проведении продажи (приходной операции) — необходимо оформить чек коррекции с признаком расчета «Приход».

Если кассу не применили при проведении возврата (расходной операции) — необходимо оформить чек коррекции с признаком расчета «Расход».

Шаг 2. Составьте в произвольной форме акт для ФНС, в котором необходимо перечислить каждый расчет, произведенный без применения кассы, указать их дату, наименование товара, цену и количество, а также причину, по которой касса не была применена. Присвойте акту номер и дату. Составленный документ необходимо отправить в ФНС письмом по почте, либо через личный кабинет ФНС.

Если кассу не применили при проведении продажи (приходной операции) — необходимо оформить чек коррекции с признаком расчета «Коррекция прихода».

Если кассу не применили при проведении возврата (расходной операции) — необходимо оформить чек коррекции с признаком расчета «Коррекция возврата прихода».

Исправление ошибки в чеке коррекции

Формат фискальных данных 1.05 не содержит необходимые реквизиты, которые позволят внести корректировку в чек коррекции. Для уточнения порядка действий необходимо обратиться в ФНС.

Шаг 1. Отмена ошибочного чека коррекции.

Необходимо оформить чек коррекции с такой же ошибкой, но с обратным признаком расчета, например, вместо «Прихода» — «Коррекция возврат прихода».

Шаг 2. Формирование верного чека коррекции.

Необходимо оформить чек коррекции в котором указываются верные данные.