Определение Верховного Суда РФ от 06.10.2021 N 309-ЭС19-25465 по делу N А50-30856/2018

Требование: О пересмотре в кассационном порядке судебных актов по делу о взыскании задолженности за горячее водоснабжение, неустойки.

Решение: В передаче дела в Судебную коллегию по экономическим спорам Верховного Суда РФ отказано, так как изложенные в кассационной жалобе доводы не опровергают выводы судов, основанные на конкретных обстоятельствах настоящего дела. Несогласие стороны с выводами судов, а также иное толкование норм законодательства, подлежащих применению, не свидетельствуют о наличии в обжалуемых судебных актах нарушений норм материального и (или) процессуального права, повлиявших на исход судебного разбирательства, или о допущенной судебной ошибке.Суды установили факт оказания предприятием (ресурсоснабжающей организацией) услуг по горячему водоснабжению в отношении спорных многоквартирных домов, находящиеся в управлении компании (исполнителя), наличие задолженности по оплате коммунального ресурса и, оценив представленные в материалы дела доказательства в порядке статьи 71 Арбитражного процессуального кодекса Российской Федерации, в том числе письма предприятия от 24.08.2017 N 430/153 и от 26.02.2018 N 92/153 о направлении компании корректировочных актов приема-передачи, счетов-фактур на оплату, ведомости расчета горячей воды за январь — май 2017, февраль 2018, письмо общества ВЦ «Инкомус» от 05.10.2020, признали доказанным факт получения ответчиком письма от 24.08.2017 N 430/153 и корректирующих документов за данный период (извещение о причинах перерасчета), в связи с чем пришли к выводу об обоснованности произведенного истцом перерасчета начислений за январь — май 2017 года.

Как правильно вносить исправления в выплаты

Содержание

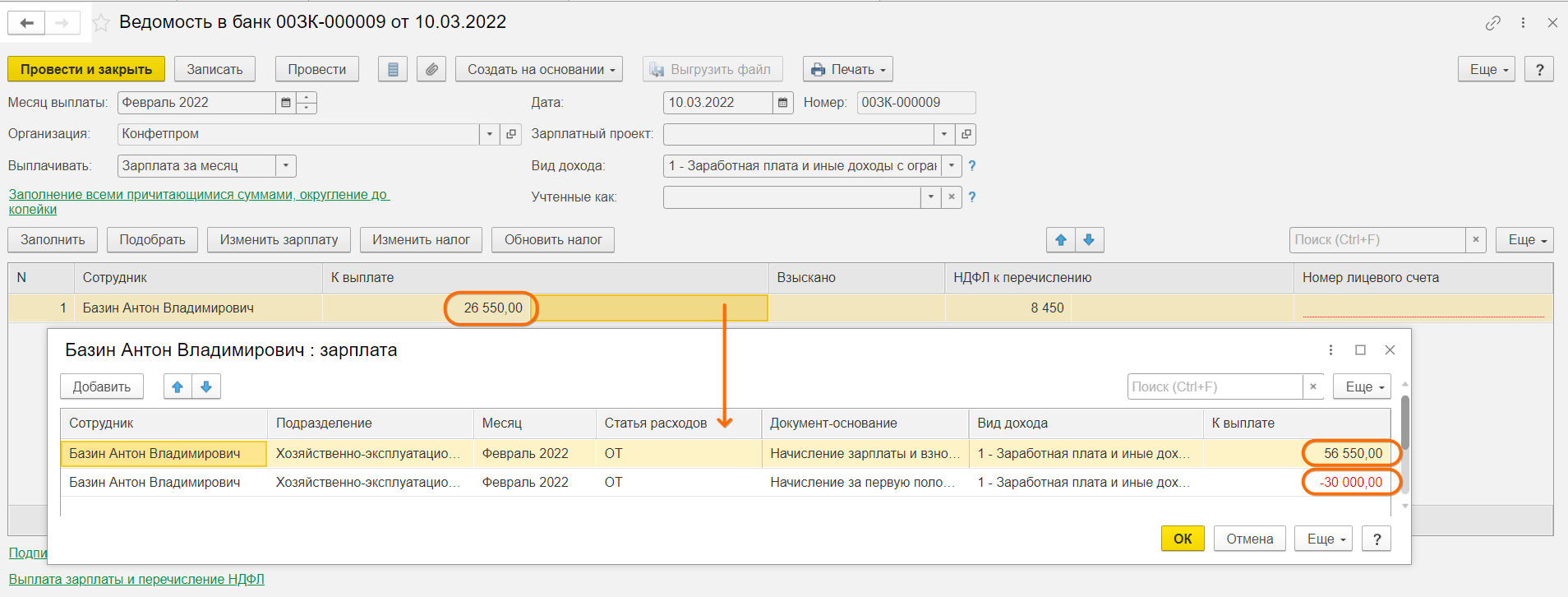

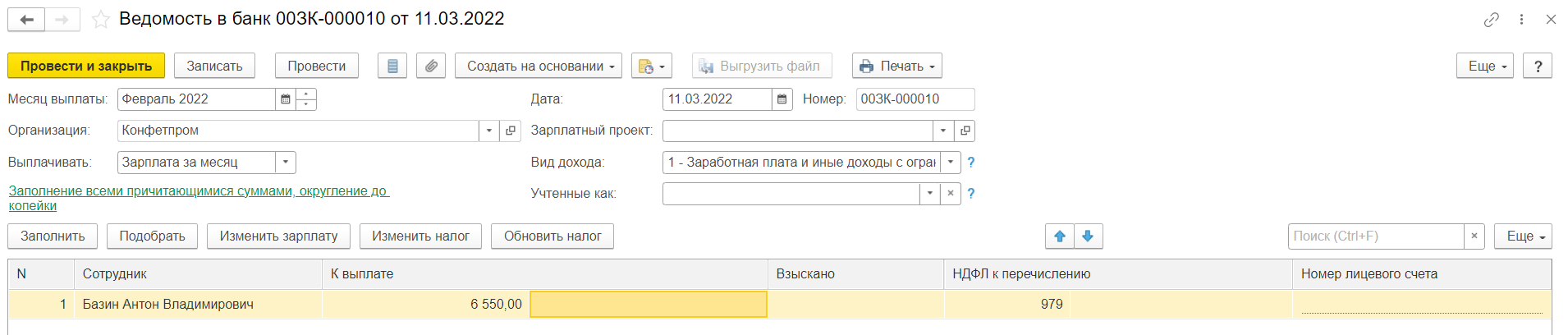

У сотрудника оклад 65000, аванс 30000. Была ведомость на выплату аванса, а в конце месяца должна была быть выплачена зарплата на руки 26500. Реальной выплаты еще не было. Теперь выяснилось, что выплатить на руки по факту надо меньше.

Как не надо делать

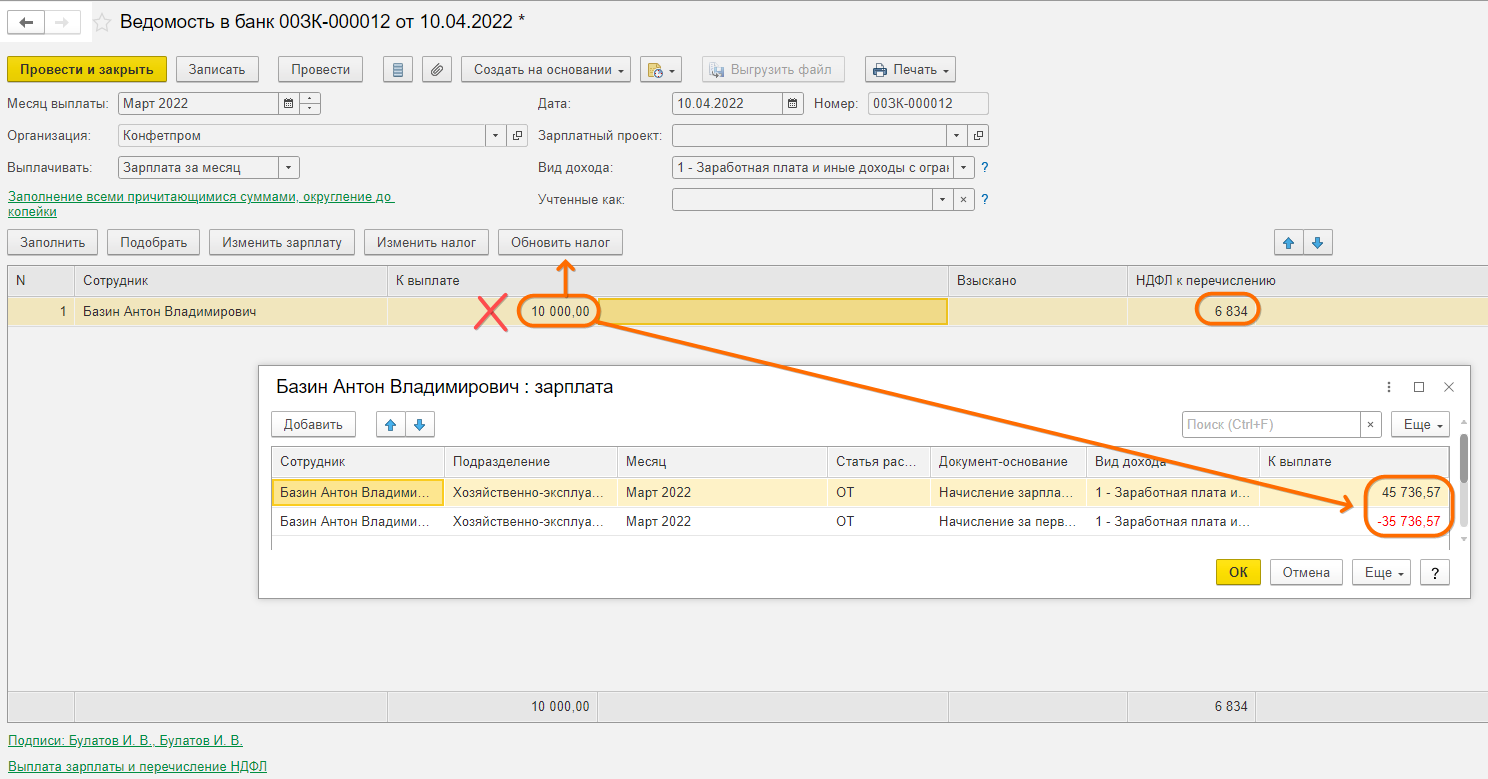

В любом случае, не надо вручную исправлять итоговую сумму к выплате на руки. Почему? Она складывается из сумм расшифровки, которые скрыты в поле справа от этой суммы. Дважды щелкнув по нему, можно туда провалиться.

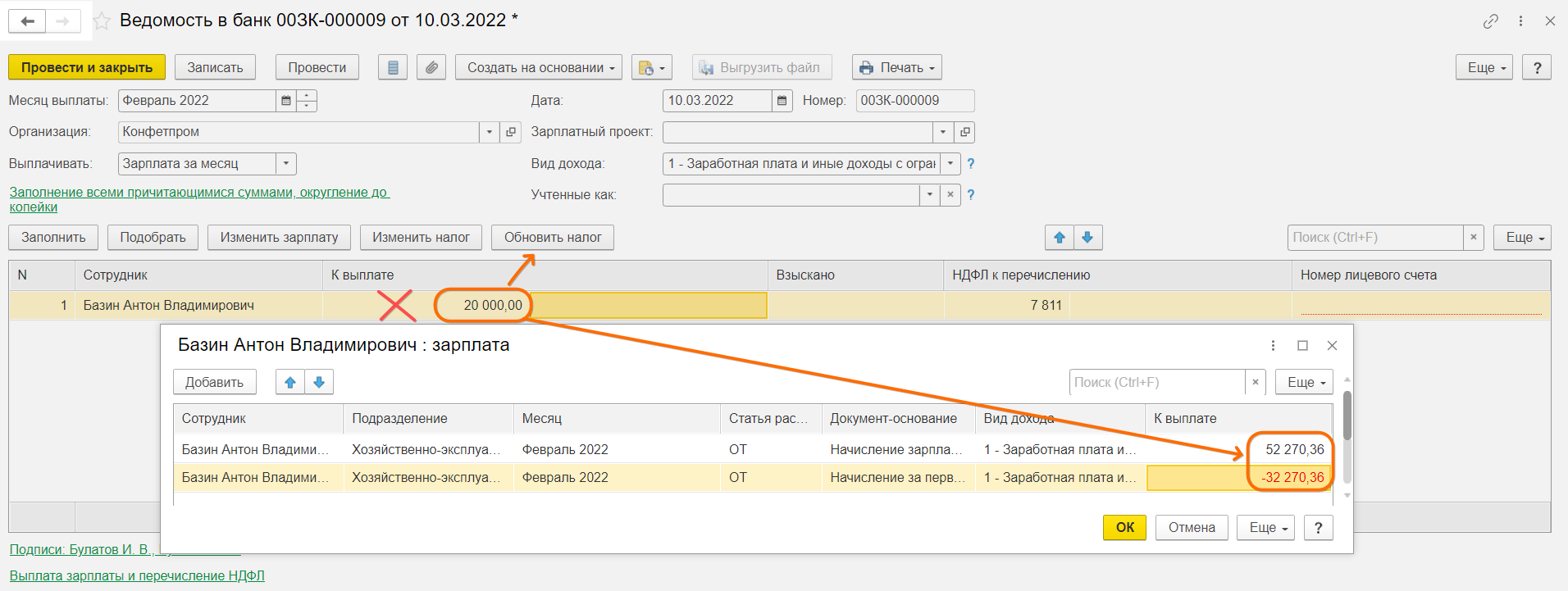

Если вы руками поменяете итоговую сумму при наличии нескольких строк в расшифровке выплаты, программа сделает с суммами расшифровки совершенно непредсказуемые вещи – что-то увеличит, что-то уменьшит.

У нас в расшифровке после изменения суммы на руки на 20000 с учетом уже выплаченного аванса в 30000 должна поменяться общая сумма к выплате на 50000. Но вот что произойдет с уже выплаченным авансом (и, возможно, с межрасчетными выплатами по отпускам и больничным, которые, кстати, облагаются НДФЛ!), если изменить сразу в ведомости сумму на руки, проигнорировав суммы в расшифровке:

Программа в этой ситуации некорректно поменяет налоговую базу, что неминуемо приведет к недоудержанному НДФЛ. Если провалиться в расшифровку, мы увидим также, что программа по собственному разумению изменила и суммы итоговой выплаты и всех остальных составляющих. Это изменило и налоговую базу для данной выплаты, и НДФЛ, причем неверно. Только итоговая сумма на руки останется соответствующей действительности. В этом случае уже в ведомости следующего месяца нас ожидают перерасчеты и ошибки с окончательнымудержанием НДФЛ.

Как надо делать

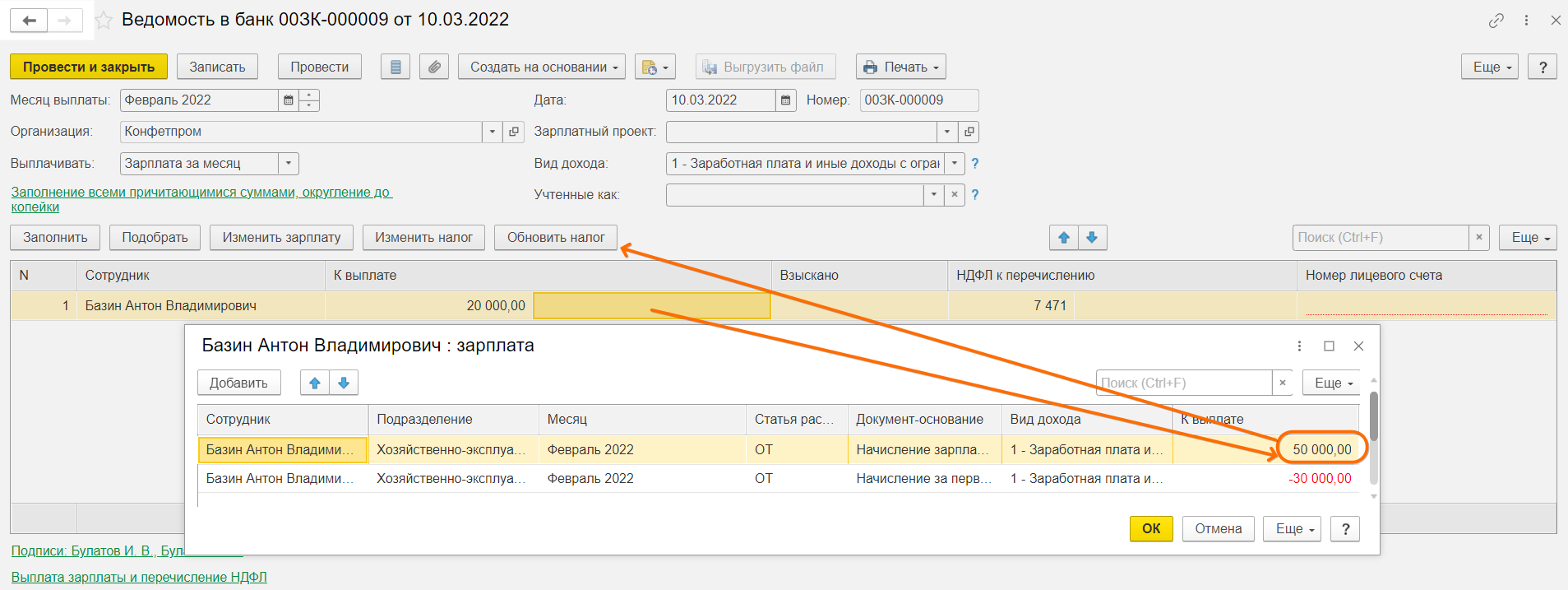

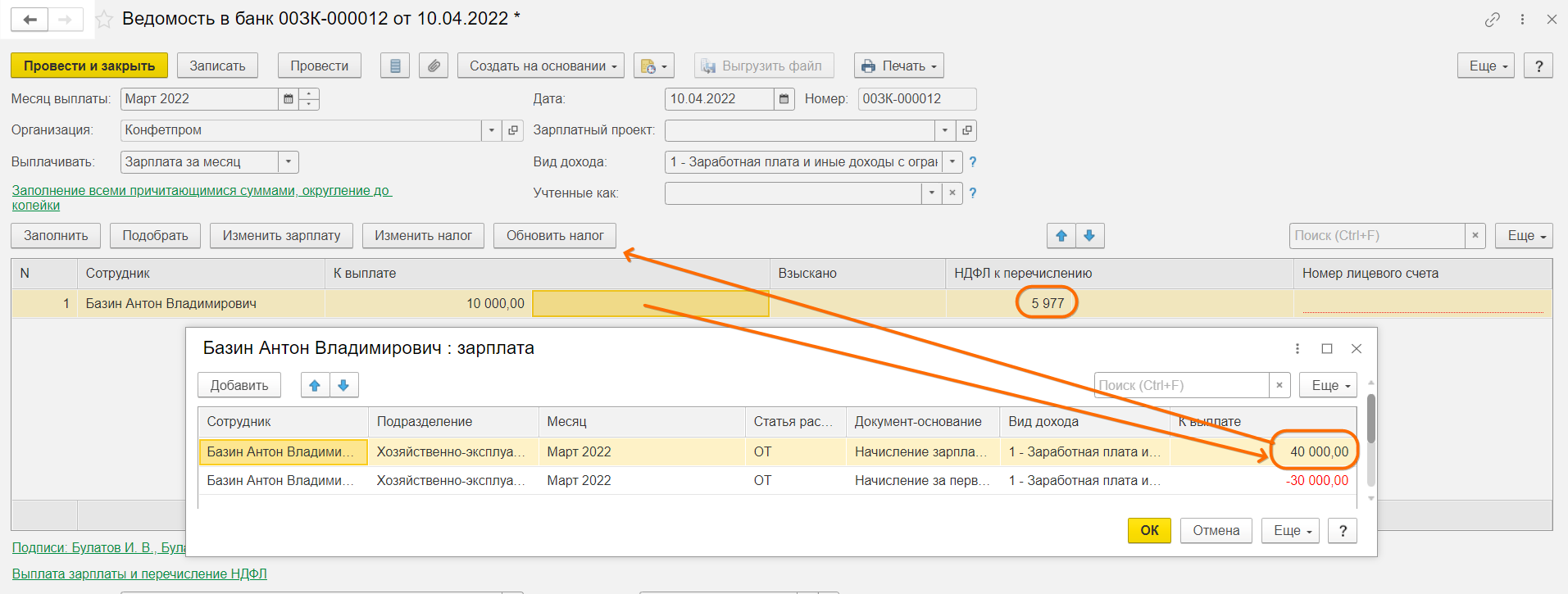

Необходимо провалиться в расшифровку и вручную исправить нужную сумму уже в расшифровке. В нашем случае это общая сумма к выплате (сумма, которая включает в себя возможный аванс). Мы сократили реальную сумму выплаты, соответственно, налоговая база должна уменьшиться. Правильная сумма к выплате должна быть сумма аванса + скорректированная сумма выплаты на руки (30000+20000). Проваливаемся в расшифровку выплаты меняем общую сумму (она дается БЕЗ учета НДФЛ). Не забываем после этого нажать кнопку Обновить НДФЛ.

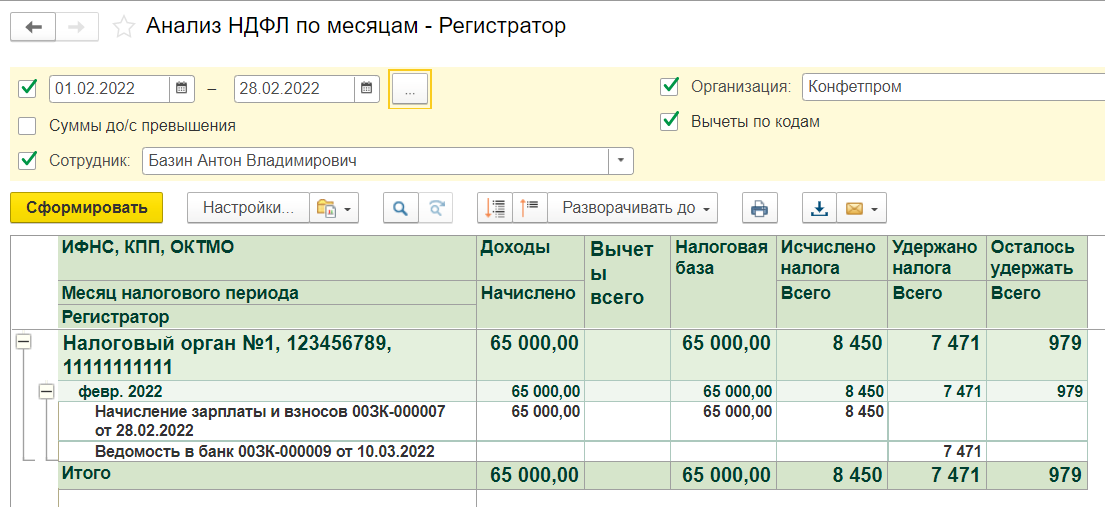

Обратите внимание, сумма на руки в ведомости получилась той же, но сложена она уже из реальных данных (общая сумма — аванс), а не путем изменения налоговой базы и вольного арифметического преобразования составляющих этой суммы. НДФЛ также указан корректно от части налоговой базы, которая соответствует размеру сокращенной выплаты – Налоговая база=(Выплата+Вычеты*0,87)/0,87 = 50000/0,87 = 57471,26.

Исходная налоговая база для программы при этом не меняется, так как она закреплена документом-основанием (Начисление зарплаты и взносов) и равна 65000.

Поэтому закроем долг перед сотрудником и перейдем к следующему примеру.

Пример 2. Исправления для уже выплаченных ведомостей

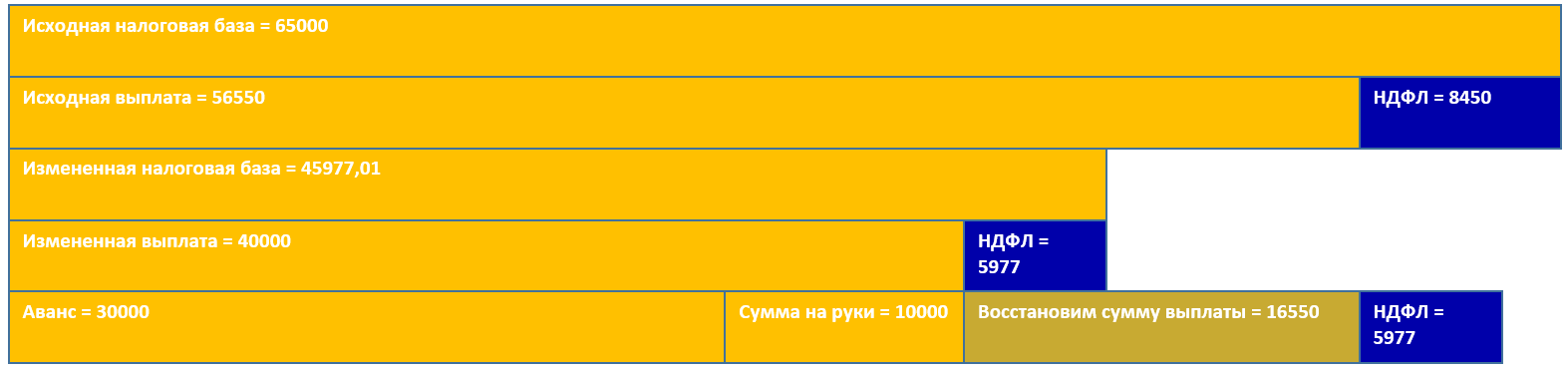

Исходные вводные те же. У сотрудника оклад 65000, аванс 30000. Была ведомость на выплату аванса, а в конце месяца должна была быть выплачена зарплата на руки 26500. Реальная выплата уже проведена.

Теперь выяснилось, что полная сумма выплаты за вычетом НДФЛ должна была быть меньше на 16500, т.е. 40000 (30000 аванс + 10000).

Как не надо делать

Опять покажем, что произойдет, если поменять сумму на руки сразу в ведомости:

Снова все кроме суммы на руки перекосилось, и нам снова повезло, что в расшифровке нет сумм больничных и отпусков, которые облагаются НДФЛ. Все это точно также бы претерпело изменения и повлекло за собой ошибочные перерасчеты.

Как надо делать

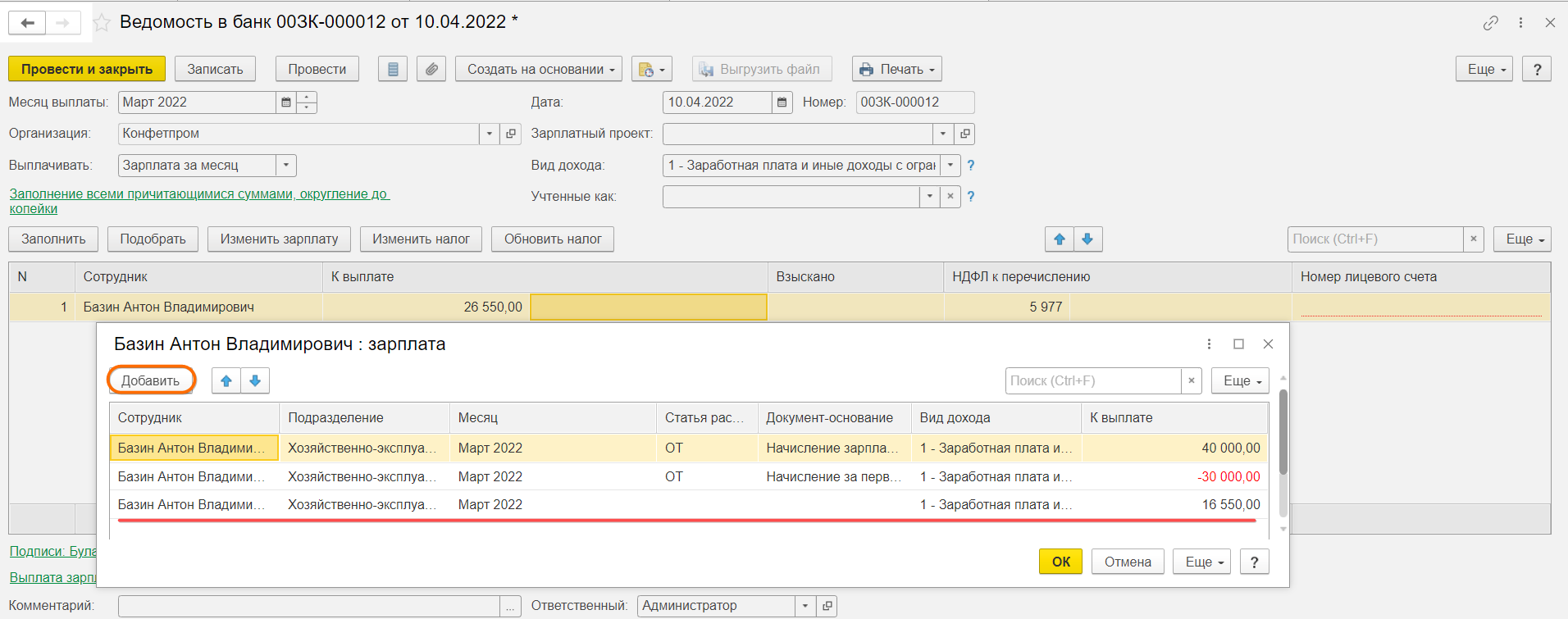

Снова не правим сумму сразу в ведомости, а проваливаемся в расшифровку и исправляем сумму конечной выплаты уже там. Всего, включая аванс, мы должны были учесть в данном месяце 40000. Ставим эту сумму, затем нажимаем Обновить налог.

Так мы получаем корректно учтенную для целей НДФЛ выплату.

Но поскольку нам надо сохранить в ведомости уже учтенную сумму выплаты, придется довести сумму выплаты на руки в нашей ведомости до исходной. Добавим в расшифровку выплаты строку вручную. В ней надо будет заполнить поля сотрудника, подразделения и суммы. Таким образом нам надо довнести строку с суммой 56550-40000 = 16550, чтобы получить искомые 26550 в ведомости.

Теперь все в порядке, сумма восстановлена, а поскольку мы добавили сумму без документа-основания, НДФЛ к удержанию не изменится.

Данная сумма для программы пройдет как аванс и будет вычтена при последующих выплатах на правах аванса.

(Рейтинг:

0 ,

Голосов: 0 )

Материалы по теме

Счетная ошибка при начислении заработной платы — это неточность при проведении арифметических расчетов. Излишне уплаченные денежные средства в этом случае работодатель вправе удержать с работника.

Какие искажения являются счетными

Производить удержание излишне выплаченной заработной платы без согласия работника не допускается согласно статье 137 ТК РФ, за исключением случаев:

- счетной ошибки;

- неправомерных действий работника, установленных судом;

- признания вины сотрудника в неисполнении норм труда.

Счетной признается арифметическая ошибка при начислении заработной платы:

- выполнение одних арифметических действий вместо других (например, умножения вместо сложения);

- неправильные вычислительные действия (например, при сложении 2 и 3 получили 8).

Как удержать суммы, выплаченные вследствие искажения расчетов

Неправильные арифметические действия при начислении зарплаты могут привести к выплате её в большем размере. В случае если бухгалтер по ошибке переплатила зарплату, следуйте следующему алгоритму:

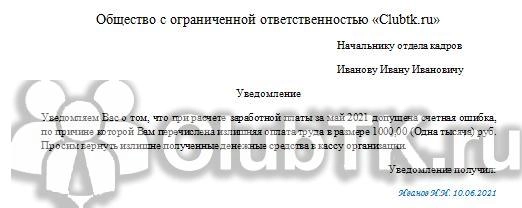

Шаг 1. Уведомьте работника о случившемся, указав срок возврата излишне перечисленной суммы. Обязательно укажите срок, до которого переплату необходимо вернуть.

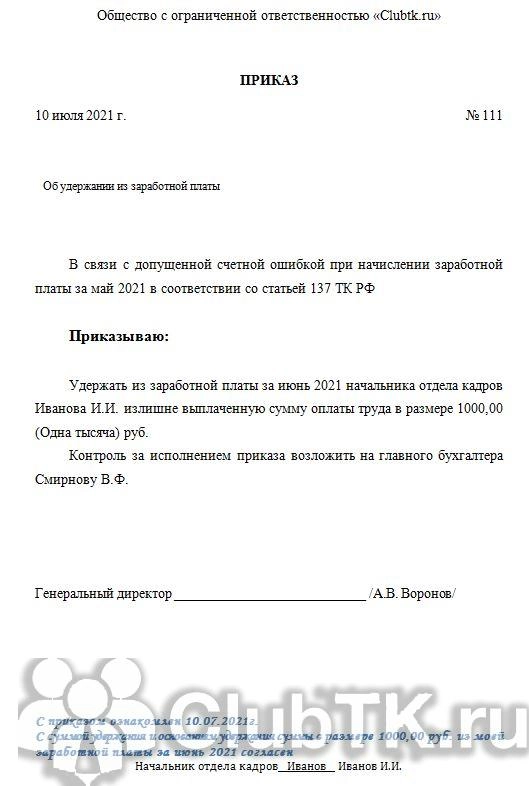

Шаг 2. Если в течение месяца после указанного для возврата срока работник сам не внесёт деньги в кассу, издайте приказ об удержании излишне выплаченной зарплаты в результате счетной ошибки.

Шаг 3. Ознакомьте с приказом сотрудника под подпись, обязательно запросите его согласие.

Сотрудник вправе предъявить возражения, если не согласен, что техническая ошибка при выплате заработной платы привела к переплате. В этом случае для решения проблемы работодателю придется обратиться в суд.

Как отразить в учете исправления

Оформив документы, необходимо отразить недоплату или возврат излишне выплаченной заработной платы, проводки сформируйте следующие:

Если искажение в арифметических действиях привело к недоплате, просто доначислите заработную плату сотруднику. А если переплатили зарплату, что делать бухгалтеру: удержать ранее переплаченную сумму при следующей выплате оплаты труда, учитывая ограничения при удержаниях (статья 138 ТК РФ).

Что делать, если причина переплаты не в ошибочных арифметических действиях

В таких случаях добровольное решение сотрудника вернуть переплату и наличие от него заявления на возврат излишне выплаченной заработной платы обязательны.

Нельзя классифицировать как счетную ошибку:

- неверное толкование законодательства;

- выплату дважды одной и той же суммы за один период;

- опечатки в регистрах расчета или платежных ведомостях.

Если в результате работодатель переплатил зарплату и требует вернуть, а сотрудник не согласен, он вправе отказаться от возврата.

Еще больше о расчете и начислении зарплаты мы расскажем на бесплатном вебинаре 27 июля. Записаться можно уже сейчас.